МИНИСТЕРСТВО ОБРАЗОВАНИЯ

И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО

ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Всероссийский заочный финансово-экономический институт

Контрольная работа

По дисциплине: «Теория финансового менеджмента»

На тему: «Теория

структуры капитала»

Содержание

Введение………………………………………………………………………………..3

Теоретическая часть:

1.

Понятие

капитала предприятия и его………………………………………….5

2. Основные теории структуры ………………………………………………….11

Расчетная часть………………………………………………………………………..16

Тестовые

задания……………………………………………………………………...19

Заключение…………………………………………………………………………….20

Список использованной

литературы………………………………………………...22

ВВЕДЕНИЕ

Структура капитала является одной из ключевых и самых сложных в

финансовом менеджменте.

При формировании структуры капитала необходимо установить, какие

источники финансирования активов в наибольшей степени максимизируют стоимость

(цену) компании. На практике под структурой капитала понимают соотношение между

всеми собственными и заемными источниками средств, т.е. его финансовую

структуру.

Финансовая

структура подразумевает способ финансирования производственно-коммерческой

деятельности предприятия. Любая компания может финансировать свои активы

четырьмя основными методами:

1. за счет собственных доходов

(выручка нетто от реализации продукции (работ, услуг) и доходов от внереализационных

операций;

2. через эмиссию акций;

3. посредством привлечения кредитов

и займов с финансового рынка;

4. комбинированным, смешанным,

способом.

В соответствии со стандартами бухучета под финансовой структурой

капитала следует понимать удельный вес собственного капитала, долгосрочных и

краткосрочных обязательств (включая кредиторскую задолженность) в общем объеме

пассива баланса.

Для определения общего размера мобилизованного капитала используют

частый показатель - объем капитализации, который численно равен сумме

акционерного капитала и долгосрочных обязательств.

Соотношение между отдельными элементами объема капитализации является

капитализированной структурой капитала.

Компания, привлекающая капитал только через эмиссию обыкновенных акций, имеет

упрощенную структуру капитала.

Предприятия,

которые значительную часть своих пассивов образуют за счет заемных средств

(банковских кредитов и облигационных займов), имеют более сложную структуру. В

процессе оценки инвестиционной привлекательности такие предприятия получают

более низкий кредитный рейтинг, чем компании, использующие собственные

средства.

Целью контрольной работы является изучение структуры капитала

теоретически и на практике.

Задачи работы заключаются в рассмотрении капитала предприятия и его

структуры, основ теории структуры капитала, методов расчета оптимальной

структуры капитала и как влияет структура капитала на риск и стоимость фирмы

1.

ПОНЯТИЕ КАПИТАЛА ПРЕДПРИЯТИЯ И ЕГО

СТРУКТУРЫ

Базовые категории финансового анализа представляют собой наиболее общие

ключевые понятия данной науки. К их числу относятся: финансовое состояние

предприятия, финансовая устойчивость предприятия, капитал, финансовый риск,

левередж, ликвидность, несостоятельность, банкротство, платежеспособность и др.

Больше всего разночтений имеется в толковании понятия

"капитал" и его разновидностей. Одни авторы под капиталом предприятия

подразумевают всю собственность, находящуюся в его распоряжении, сформированную

как за счет собственных, так и за счет заемных средств. Некоторые авторы при

определении величины капитала предприятия исключают краткосрочные

обязательства, оставляя в его составе только активы, сформированные за счет

собственного (акционерного) капитала и долгосрочных финансовых обязательств.

Третий подход к определению суммы капитала основан на исключении из общей

валюты баланса только краткосрочной кредиторской задолженности нефинансового

характера (товарного кредита, предоставляемого поставщиками).

Капитал всякого предприятия может быть представлен двумя составляющими:

собственными и заемными средствами.

В составе собственного капитала могут быть

выделены две основные составляющие: инвестированный капитал, т.е. капитал,

вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный

на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный

капитал в акционерных обществах включает номинальную стоимость простых и

привилегированных акций, а также дополнительно оплаченный (сверх номинальной

стоимости акций) капитал. Первая составляющая инвестированного капитала

представлена в балансе акционерных предприятий уставным капиталом, вторая –

добавочным капиталом (в части эмиссионного дохода). В унитарных предприятиях

инвестированный капитал отражен в балансе лишь уставным капиталом (фондом).

Накопленный капитал находит свое отражение в виде

статей, возникающих в результате распределения чистой прибыли (резервный фонд,

фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

Теоретически величина собственного капитала характеризуется показателем

чистых активов. Следует предостеречь от буквального понимания сказанного в том

смысле, что величина чистых активов и есть та величина средств, которую могли

бы получить собственники в случае действительной ликвидации предприятия. Дело в

том, что расчет чистых активов осуществляется по балансу на основании балансовой

стоимости активов и пассивов, которая может не совпадать с их рыночной

стоимостью. Так, оценка запасов по методу ЛИФО приводит к занижению величины

стоимости чистых активов, метод ФИФО, напротив, обеспечивает максимально

приближенную к текущим рыночным ценам величину; оценка готовой продукции и

незавершенного производства в объеме сокращенной себестоимости (за вычетом

общехозяйственных расходов) также связана, как правило, с занижением величины

чистых активов и т.д. Поэтому величина собственного капитала (чистых активов)

рассматривается в достаточно широком смысле как некий запас прочности в случае

неэффективной деятельности предприятия в будущем и определенная гарантия защиты

интересов кредиторов.

Довольно часто при определении стоимости чистого имущества встает вопрос

о включении в состав активов, принимаемых к расчету, нематериальных активов.

Известна практика финансового анализа зарубежных стран, предполагающая

исключение данной статьи из расчета величины чистого имущества.

Учитывая, что нематериальные активы относятся к числу тех статей

баланса, искажение реальной величины которых является наиболее

распространенным, данный подход к определению величины чистых активов является

наиболее осторожным.

Действительно, объективная сложность оценки данной статьи, незнание вопросов

правового регулирования нематериальных активов привели к тому, что стремление

некоторых предприятий к "раздуванию" собственного капитала проявилось

в первую очередь за счет необоснованной величины нематериальных активов. В

частности, достаточно распространенным является случай, когда вкладом в

уставный капитал одного из участников является право пользования зданием, оборудованием,

оргтехникой. С точки зрения правового регулирования вопроса использование

имущества предполагает или наличие у пользователя права собственности, или

пользование им на условиях аренды, или безвозмездное использование имущества.

Исключение составляют некоторые специфические виды имущества (например, право

пользования недрами). Таким образом, с юридической точки зрения право

пользования имуществом не может оформляться как нематериальный актив. При

определении величины чистых активов важно знать, что в расчетах участвуют те

нематериальные активы, которые непосредственно используются и приносят доход.

Также должно быть документальное подтверждение затрат, связанных с их приобретением

или созданием.

К пассивам, участвующим в расчете, т.е. обязательствам предприятия, относят:

арендные обязательства; целевые финансирование и поступления; долгосрочные и

краткосрочные обязательства перед банками и иными юридическими и физическими

лицами; расчеты и прочие пассивы, кроме сумм, отраженных по статьям "Фонды

потребления" и "Доходы будущих периодов".

Таким образом, можно сказать, что

величина чистых активов показывает сумму средств, реально находящихся в

собственности у предприятия.

Определение величины чистых активов (собственного капитала) имеет не

только теоретическое, но и большое практическое значение.

На основании показателя стоимости чистых активов оценивается структура

капитала (соотношение собственных и заемных средств). Снижение доли собственного

капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того,

учитывая, что показатели собственного и заемного капитала используются для

расчета рентабельности вложений в предприятие различных вкладчиков (собственников,

акционеров), можно предполагать, что завышение объема обязательств в совокупных

пассивах отрицательно скажется на объективности показателей, характеризующих

"цену" капитала.

В составе собственного капитала необходимо выделить долю его отдельных

составляющих, а также отразить динамику его состава и структуры за последние

годы.

Необходимость раздельного рассмотрения статей собственного капитала

связана с тем, что каждая из них является характеристикой правовых и иных

ограничений способности предприятия распоряжаться своими активами.

Уставный капитал – стоимостное отражение совокупного

вклада учредителей (собственников) в имущество предприятия при его создании.

Добавочный капитал – составляющая собственного капитала

в его настоящей трактовке – объединяет группу достаточно разнородных элементов:

суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные

ценности; эмиссионный доход акционерного общества и др.

Резервы формируются в соответствии с

законодательством, учредительными документами и принятой на предприятии учетной

политикой. Основным источником формирования резервов (фондов) является чистая

прибыль.

Резервный капитал формируется в соответствии с

установленным законом порядком и имеет строго целевое назначение. В условиях

рыночной экономики резервный капитал выступает в качестве страхового фонда,

создаваемого для целей возмещения убытков и обеспеченности защиты интересов

третьих лиц в случае недостаточности прибыли предприятия.

Фонды накопления характеризуют сумму чистой

прибыли, направленную на производственное развитие и расширение предприятия.

Суммы по данной статье баланса показывают приращение чистых активов предприятия

за весь период его функционирования.

Нераспределенная прибыль представляет собой прибыль,

остающуюся после выплаты налогов и других платежей и формирования резервов

(фондов). По экономическому содержанию нераспределенная прибыль настолько

близка к резервам, что ее рассматривают в качестве свободного резерва.

Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное

имущество или находятся в обороте. Их величина характеризует результат

деятельности предприятия и свидетельствует о том, насколько увеличились активы

предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое,

сколько практическое значение: по соотношению и динамике этих групп оценивают

деловую активность и эффективность деятельности предприятия. Тенденция к

увеличению удельного веса второй группы (резервы) характеризует способность

наращения средств, вложенных в активы предприятия.

Теперь обратимся к характеристике заемного капитала.

Заемные средства представляют собой правовые и хозяйственные обязательства

предприятия перед третьими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств

предприятия, связанные с ранее принятыми обязательствами. К основным видам

обязательств предприятия относятся:

- долгосрочные и краткосрочные кредиты банков;

- долгосрочные и краткосрочные займы;

- кредиторская задолженность предприятия

поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем

получения товарно-материальных ценностей или потребления услуг и датой их фактической

оплаты;

- задолженность по расчетам с бюджетом,

возникшая вследствие разрыва между временем начисления и датой платежа;

- долговые обязательства предприятия перед

своими работниками по оплате их труда;

- задолженность органам социального страхования

и обеспечения;

- задолженность предприятия прочим

хозяйственным контрагентам.

Заемные средства обычно классифицируют в

зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения

обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на

долгосрочной основе, обычно направляют на приобретение активов длительного

использования, тогда как текущие пассивы, как правило, являются источником

формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные

и обеспеченные. Важность такой группировки связана с тем, что обеспеченные

обязательства в случае ликвидации предприятия и объявления конкурсного

производства погашаются из конкурсной массы. Чем больше покрытых (обеспеченных)

долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим

обеспеченные требования, но хуже остальным кредиторам, которые в случае

объявления конкурса должны удовлетвориться остающейся имущественной массой.

2.

ОСНОВЫ ТЕОРИИ СТРУКТУРЫ КАПИТАЛА

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и

степени влияния различных комбинированных вариантов финансирования на

рыночную оценку.

Теории структуры капитала

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статические

(поиск

оптимальной структуры и следование ей)

-

традиционный подход;

-

теория ММ, модель с учетом налогов;

-

компромиссный подход.

|

|

|

|

Динамические

(допускающие

отклонение от целевой структуры капитала в конкретный момент времени и

определяющие оптимум как временный ряд).

|

|

Наибольшую известность и применение в

мировой практике получили

статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая

максимизирует оценку капитала. Эти

теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если

оптимальная структура определена, то

достижение этой пропорции в элементах капитала

должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две

альтернативные теории структуры

капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов предприятия:

1)

Традиционная теория

2)

Теория Модильяни-Миллера

В настоящее время наибольшее

признание получила компромиссная теория структуры капитала

(оптимальная структура находится как компромисс между

налоговыми преимуществами привлечения заемного капитала

и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного

капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают

постоянный поток информации, который получает рынок по данной

корпорации. Рассматривается большее число инструментов принятия решений.

Управление источниками финансирования не

сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными

источниками (принятие решений по

структуре собственного капитала).

Теория структуры капитала исходит из

утверждения, что цена фирмы V складывается

из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих

денежных потоков владельцам собственного

капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала):

V = S + D

Коэффициент долгосрочной

задолженности может рассчитываться:

1) как доля

заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как

соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного

капитала часто не отражают «истинную» величину капитала, то использование их

в принятии решений по

структуре капитала недопустимо.

Традиционный

подход

До работ Модильяни-Миллера по теории

структуры капитала (до 1958 года) существовал подход, основанный на анализе

финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого

уровня стоимость собственного капитала не менялась, а затем

увеличивалась возрастающими темпами. Стоимость заемного капитала вне

зависимости от его величины ниже стоимости собственного капитала

из-за меньшего риска: kd < ks (kd- риск

использования заёмного капитала; ks- риск использования собственного капитала). При

небольшом увеличении доли заемных средств стоимость заемного капитала

неизменна или даже

снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а

начиная с некоторого уровня D*/V стоимость

заемного капитала растет.

Так как средневзвешенная стоимость

капитала определяется

из стоимости собственного и заемного капитала и их весов (WACC=kd D/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а

затем начинает расти. Изменение стоимости капитала при увеличении коэффициента

задолженности показано на графике:

Традиционный подход предполагает, что

корпорация, имеющая заемный

капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования.

Теория

Модильяни-Миллера

Данная модель предполагает наличие следующих допущений, что на рынке:

- инвесторы ведут себя рационально и одинаково

информировано;

- предоставление и получение долга происходит

по безрисковой ставке;

- не существует различий между корпоративным и

персональным заимствованием;

- отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и

средневзвешенная стоимость капитала не зависит от финансового рычага. То есть

вместе с ростом финансового рычага стоимость капитала фирмы растёт таким

образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении

финансового рычага WACC = const.

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё

возможность налогообложения прибыли. Учитывая, что проценты по долгу

выплачиваются в большинстве стран до налога на прибыль, использование заёмного

капитала даёт возможность компании получить экономию на этом налоге. Это

позволяет повысить чистые денежные потоки компании и соответственно повышает

рыночную стоимость самой компании как приведенную стоимость её денежных

потоков:

V=V0+D*T,

где V – стоимость компании, использующей

заёмный капитал в сумме D (рычаговой компании);

V0 – стоимость той же компании при условии

финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke) растет с увеличением финансового

рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого

роста Ke не достаточно, чтобы скомпенсировать падение

средневзвешенной стоимости капитала, вызванного увеличением доли относительно

дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже,

чем аналогичный показатель без рычаговой компании:

WACC=Ke0*(1-(D*T)/(E+D)),

где WACC – средневзвешенная стоимость

капитала рычаговой компании;

Ke0

- стоимость

капитала безрычаговой кампании;

E, D – соответственно величина

собственного и заемного капитала рычаговой компании.

Компромиссный

подход

Оптимальная структура капитала по компромиссной

модели определяется соотношением выгод от налогового щита (возможности

включения платы за заемный капитал в себестоимость) и убытков

от возможного банкротства.

Введение в рассмотрение затрат по

организации дополнительного привлечения заемного капитала и

издержек возможного банкротства при большом финансовом рычаге

меняет поведение кривых стоимости капитала при увеличении заемного финансирования.

С ростом финансового рычага стоимость заемного и акционерного

капитала растет.

Современные теории структуры капитала формируют достаточно обширный

методический инструментарий оптимизации этого показателя на каждом конкретном

предприятии.

Основными

критериями такой оптимизации выступают:

- приемлемый уровень доходности и риска в

деятельности предприятия;

- минимизация средневзвешенной стоимости

капитала предприятия;

- максимизация рыночной стоимости предприятия.

Приоритет конкретных критериев оптимизации структуры капитала

предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не

существует единой оптимальной структуры капитала не только для разных

предприятий, но даже и для одного предприятия на разных стадиях его

развития.

Расчетная часть

Задача 1

На основе следующих

данных определите точку безубыточности, запас финансовой прочности и эффект

операционного левериджа:

|

Показатели

|

Тыс.руб.

|

|

Объем продаж

|

3000

|

|

Постоянные затраты

|

1500

|

|

Переменные затраты

|

1000

|

|

Прибыль

|

500

|

Решение:

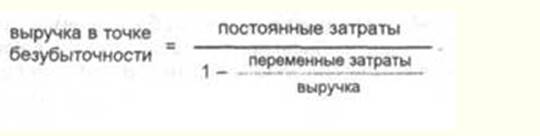

Точку безубыточности находят

при помощи значений выручки от реализации, постоянных и переменных затрат по

формуле:

После

подстановки соответствующих данных получим:

Точка безубыточности =

1500/(1-1000/3000) = 2143 т.р.

Запас финансовой

прочности показывает, насколько можно уменьшить величину выручки от продажи,

прежде чем будет достигнута величина критической выручки, и, значит, при

дальнейшем снижении предприятие попадет в зону убытков. Запас финансовой прочности

представляет собой разность между суммарной величиной выручки и ее критическим

значением и может быть без труда рассчитан при помощи показателей анализа

величин в точке безубыточности. Чем больше запас финансовой прочности, тем

более благоприятна ситуация на предприятии.

Если

взять данные, получим следующую величину запаса прочности:

Запас финансовой прочности = 3000-2143 =

857 т.р.

Коэффициент финансовой

прочности представляет собой от ношение величины запаса финансовой прочности к

суммарной выручке и показывает, на сколько процентов может быть уменьшена

выручка, прежде чем предприятие попадет в зону убытков.

На основании данных получаем

значение коэффициента финансовой прочности:

Коэффициент финансовой прочности = (857/3000) * 100 = 29%

Для расчета коэффициента используем формулу:

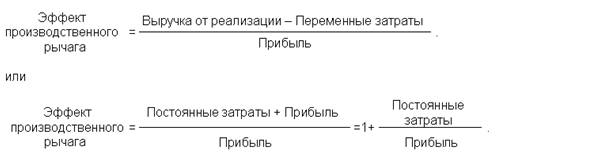

Для определения

воздействия изменения выручки на изменение прибыли рассчитывают показатель

производственного рычага:

На основании данных получаем

эффект операционного левериджа (эффект производственного рычага):

Эффект производственного рычага = (3000-1000)/500 = 4

Чем выше эффект

производственного рычага, тем более рискованным с точки зрения уменьшения

прибыли является положение организации.

Задача 2:

Определить современное

значение суммы в 120000000 руб., которая будет выполнена через два года, при

использовании сложной учетной ставки 20% годовых.

Решение:

Для определения современного значения

суммы используются алгоритмы дисконтирования или приведения:

So = St * (1-i)t

где So — современная

стоимость суммы денег;

St - будущее

значение суммы денег;

t — срок, по

истечении которого современное значение денег изменится;

i — годовая

процентная ставка;

So = 120 млн руб. * (l - 0,2)2

= 120 млн руб. / 1,44 = 76800 т.р.

Тестовые задания

1.

Термин «альтернативные издержки» или

«Упущенная выгода» означает:

1. уровень банковского процента

2. доход, от которого отказывается

инвестор, вкладывая деньги в иной проект

3.

издержки по привлечению данной суммы

денежных средств

4. доходность государственных ценных

бумаг

2.

Снижение выплаты дивидендов

практикуется для:

1.

для экономии наличных ресурсов

2. активизации инвестиций и роста

3. в целях ограничения спроса на свои

акции

3.

При повышении цен на реализованную

продукции и прочих неизменных условиях доля постоянных затрат в составе выручки

от реализации:

1.

увеличивается

2. уменьшается

3. не изменяется

4. Может ли быть коэффициент

дисконтирования выше 1?

1. да

2. нет

5. Деление издержек предприятия

на постоянные переменные производится с целью:

1. определение производственной и

полной себестоимости

2. планирование прибыли

3. определение минимально необходимого объема

реализации для безубыточной деятельности

4. определение суммы выручки, необходимой для

простого производства

Заключение

Условия формирования высоких конечных результатов деятельности

предприятия в значительной степени зависят от структуры используемого капитала.

Структура капитала представляет собой соотношение собственных и заемных

финансовых средств, используемых предприятием в процессе своей хозяйственной

деятельности. Она влияет на коэффициент рентабельности активов и собственного

капитала, определяет систему коэффициентов финансовой устойчивости и

платежеспособности и в конечном счете формирует соотношение доходности и риска

в процессе развития предприятия.

Большое разнообразие источников финансирования

некоммерческих организаций требует определения оптимальной

структуры капитала. Построение оптимальной структуры

капитала базируется на определении цены каждого источника финансирования.

Оптимизация структуры

капитала предприятия осуществляется различными методами.

Основными из этих методов

являются:

1. Метод оптимизации

структуры капитала по критерию политики финансирования активов. Этот метод

основан на дифференцированном выборе источников финансирования различных

составных частей активов предприятия.

В этих целях все активы

предприятия подразделяются на такие три группы:

а) внеоборотные активы;

б) постоянная часть

оборотных активов (неизменная часть их размера, не зависящая от сезонных и

других циклических особенностей производственно-коммерческой деятельности);

в) переменная часть

оборотных активов (варьирующая их часть, определяемая сезонным или другим

циклическим возрастанием объема производственно-коммерческой деятельности).

2. Метод оптимизации структуры капитала по критерию

его стоимости. Стоимость капитала дифференцируется в зависимости от источников

его формирования. В процессе оптимизации структуры капитала по этому критерию

исходят из возможностей минимизации средневзвешенной стоимости капитала.

3. Метод оптимизации

структуры капитала по критерию эффекта финансового левериджа. Этот эффект

заключается в повышении рентабельности собственного капитала при увеличении

удельного веса заемного капитала в общей его сумме до определенных пределов.

Предельная доля заемного

капитала, обеспечивающая максимальный уровень эффекта финансового левериджа,

будет характеризовать оптимизацию структуры используемого капитала по этому

критерию.

Список использованной литературы

1. Балабанов И.Т. Основы финансового

менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. –М.: Финансы и статистика,

2005. -528 с.

2. Бланк И. А. Финансовый менеджмент:

Учебный курс.- К.: «Ника-Центр», Эльга - 2006. – 528 с.

3. Ефимова О. В. Анализ собственного капитала// Бухгалтерский

учёт. – 2005. - № 1.- с. 95-101.

4. Каратуев А. Г. Финансовый менеджмент:

Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2004.- 496 с.

5. Ковалёв В. В. Управление финансами:

Учебное пособие. – М.: ФБК-ПРЕСС, 2007.- 160 с.

6. Литовских

А.М. Финансовый менеджмент: конспект лекций. Таганрог: Изд-во ТРТУ, 2008 г., 76 с.

7. Менеджмент организации: Учебное

пособие для подготовки к итоговому междисциплинарному экзамену профессиональной

подготовки менеджера. Под общ. ред. В.Е. Ланкина. Таганрог: Изд-во ТРТУ, 2006г.

– 304 с.