Всероссийский заочный финансово-экономический институт

Филиал г. Калуги

Курсовая работа

по дисциплине «Финансы организаций»

на тему: «Доходы от реализации

продукции»

Исполнитель:

Специальность: Финансы и кредит

Группа: 4-ый

курс (день)

№ зачетной книжки:

Руководитель:

пр.

2009

Содержание

Введение..............................................................................................................3-4

1. Роль выручки от реализации продукции

в формировании финансовых результатов предприятия.......................................................5

1. 1. Сущность выручки и ее роль в

предприятии..........................................5-7

1. 2. Внешние и внутренние входящие

денежные потоки предприятия...8-10

1. 3. Использование

выручки..............................................................................11

2. Планирование и распределение выручки

от реализации продукции (на примере конкретного предприятия)..............................................12-21

3. Факторы роста выручки от реализации

продукции и организация работы финансовых служб предприятий по обеспечению

выполнения плана выручки от реализации продукции...........................................22-26

Заключение..........................................................................................................27

Список использованной

литературы.............................................................28

Расчетная

часть.............................................................................................29-47

Введение

В процессе производства

продукции, выполнения работ, оказания услуг создается новая стоимость, которая

определяется суммой выручки от реализации.

Выручка от реализации является основным источником

возмещения затраченных на производство продукции (работ, услуг) средств,

формирования фондов денежных средств, ее своевременное поступление обеспечивает

непрерывность кругооборота средств, бесперебойность процесса деятельности

предприятия. Несвоевременное поступление выручки влечет перебои в деятельности,

снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки

отражает начальный этап распределительных процессов. Из полученной выручки

предприятие возмещает материальные затраты на сырье, материалы, топливо,

электроэнергию, другие предметы труда, а также оказанные предприятию услуги.

Дальнейшее распределение выручки связано с формированием амортизационных

отчислений как источника воспроизводства основных фондов и нематериальных

активов. Оставшаяся часть выручки - это валовой доход или вновь созданная

стоимость, которая направляется на оплату труда и формирование прибыли

предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога

на прибыль), другие обязательные платежи.

Актуальность данной работы

состоит в том, что в условиях рыночной экономики значение выручки огромно.

Стремление к получению выручки ориентирует товаропроизводителей на увеличение

объема производства продукции, нужной потребителю, снижению расходов на

производство. При развитой конкуренции этим достигается не только цель

предпринимательства, но и удовлетворение общественных потребностей. Для

предпринимательства выручка является сигналом, указывающим, где можно добиться

наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении

средств, организации производства и сбыта продукции.

47

Цель работы – изучить основные понятия темы «Доходы от реализации

продукции». Определить роль выручки от реализации продукции, рассмотреть планирование и распределение выручки и факторы

роста выручки от реализации продукции.

Экономическая

нестабильность, монопольное положение товаропроизводителей искажают формирование

выручки как чистого дохода, приводят к стремлению получения доходов главным

образом в результате повышения цен. Устранению инфляционного накопления выручки

способствует финансовое оздоровление экономики, развитие рыночных механизмов

ценообразования, оптимальная система налогов. Эти задачи должно выполнять

государство в ходе осуществления экономических реформ.

Предметом исследования в работе выступают управление выручкой предприятия и способы

её рационального использования.

Объектом исследования

является

доходы от реализации продукции.

Основными источниками информации при написании

курсовой работы послужили книги под редакцией

Шеремета А. Д., Кошкиной Г. М., Романовского М. В., Колчина Н. В. и

других.

В условиях рыночной

экономики функционируют предприятия, организации различных

организационно-правовых форм, отличающихся друг от друга способами реализации

их владельцами права собственности на принадлежащее им имущество, денежные

средства, ценные бумаги, в том числе акции, этих объектов собственности.

47

1. Роль выручки от реализации продукции в формировании финансовых

результатов предприятия.

1. 1.

Сущность выручки и ее роль в предприятии

Главным источником

формирования валового дохода предприятия является выручка от

реализации продукции (работ, услуг).

Реализация

продукции –

завершающая стадия кругооборота средств предприятия, имеющая первостепенное

значение для нормального его функционирования. Реализованной продукцией

считается готовая продукция, отпущенная потребителям или вывезенная ими со

складов предприятия-изготовителя, в оплату которой полностью поступили средства

на счет поставщика.

Выручка

от реализации продукции (работ, услуг) является важнейшей финансовой категорией. Она

представляет собой сумму денежных средств, поступивших на счет предприятия за

реализованную продукцию и оказанные услуги. Косвенные налоги не входят в состав

выручки от реализации продукции и учитываются отдельно.[1]

«Выручка от

реализации продукции означает завершение производственного цикла предприятий,

определенную стадию кругооборота денежных средств, возврат авансированных на

производство средств предприятия в денежную форму и начало нового витка

оборотных средств. Она характеризует воспроизводственный процесс предприятия в

количественном и качественном отношении. С количественной стороны дается

представление об объемах производства в натуральном и денежном выражении.

Качественная сторона проявляется в потребительских свойствах продукции и услуг,

так как они находят своих потребителей.»[2]

Существуют

разные точки зрения о понятии реализованной продукции. Экономическая теория

исходит из того, что в основу определения сущности реализации продукции (работ,

услуг) должны быть положены,

47

во-первых,

смена форм стоимости, во-вторых – смена субъектов собственности. После оплаты

покупателем товара товарная форма сменяется денежной. До оплаты товара

субъектом собственности является его производитель, а после оплаты –

покупатель. Совокупность этих двух процессов (смены форм стоимости и субъектов

собственности) является экономической сущностью понятия реализованной

продукции.

К сожалению,

на практике не всегда исходят из научно-теоретических понятий.

Сейчас, например, широко распространены бартерные операции (товарообмен),

которые, по существу, не могут быть квалифицированы реализацией продукции.

Совершение таких сделок следовало бы запретить, так как они наносят вред

денежному обращению, искажают многие экономические и финансовые показатели

предприятия, позволяют уходить от налогообложения.

Размер

выручки от реализации продукции зависит от количества, ассортимента, качества

реализуемой продукции, цены и расчетно-платежной дисциплины. Количество

реализованной продукции зависит от объема производства (товарной продукции) и

переходящих остатков нереализованной продукции на начало и конец периода

реализации (месяца, квартала, года).

Выручка от

реализации продукции за какой-либо период определяется по формуле:

ВРпл =

Ог.п.н. + ГП – Ог.п.к., где

Ог.п.н.,

Ог.п.к. – остатки готовой продукции на начало и конец периода;

ГП – выпуск

готовой продукции, предназначенной к реализации.

Доходы предприятий

формируются из выручки от реализации продукции, товаров, вырабатываемых цехами

ширпотреба, из отходов, сверхнормативных и излишних материалов, а также от выполнения

работ и оказания услуг, включая капитальный ремонт собственного оборудования.

Выручка от реализации

является основным доходом предприятия, главным источником его денежных

поступлений, отражает результаты производственно-хозяйственной деятельности предприятия

за определенный период времени (год, квартал, месяц).

47

«Выручка от реализации продукции составляет

90% всех доходов в производстве. Она является основным источником возмещения

затрат на производство и сбыт продукции и используется предприятием для:

Ø оплаты счетов поставщиков за

материальные ценности

Ø выплаты заработной платы рабочим и

служащим

Ø создания амортизации фонда

Ø создания фондов экономического

стимулирования

Ø взноса платежей в бюджет (налога с

оборота, плата за производственные фонды, фиксированных платежей, свободного

остатка выручки)

Ø уплаты процентов за кредит

Ø погашение банковского кредита и т.д.»[3]

От того, насколько

достоверно будет спланирована выручка будет зависеть успешная

финансово-хозяйственная деятельность предприятия. Расчет плановой выручки

должен быть экономически обоснованным, что позволит осуществлять своевременное

и полное финансирование инвестиций, прироста собственных оборотных средств,

соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом,

банками и поставщиками.

Изменения в объеме

выручки от реализации оказывают большое влияние на финансовые результаты

деятельности и на финансовую устойчивость предприятия, поэтому финансовый отдел

предприятия организует ежедневный оперативный контроль за отгрузкой и

реализацией продукции.

Следовательно, правильное

планирование выручки на предприятии имеет ключевое значение.

Определение

экономической сущности выручки как и других форм, которые принимает

национальный доход при его первичном распределении и последующем

перераспределении, невозможно без правильного толкования сущности и границ

необходимого и прибавочного продукта в обществе.[4]

47

1. 2. Внешние и внутренние входящие

денежные потоки предприятия

В процессе

производственно-хозяйственной деятельности предприятий постоянно осуществляется

кругооборот средств. Инвестирование средств в производство с целью изготовления

товаров и получения дохода (выручки) от их продажи характеризует кругооборот

средств предприятий.

Обеспечение денежных поступлений,

которые нужны для возмещения затрат производства и оборота, своевременное

выполнение финансовых обязательств перед государством, банками и другими

субъектами хозяйствования, формирование доходов и прибыли является важнейшей

стороной деятельности предприятий.

Входящие денежные потоки

предприятий по их источникам можно поделить на внутренние и внешние.

Если средства поступают из любых источников на самом предприятии, их относят к

внутренним. Поступление средств за счет ресурсов, которые мобилизуются на

финансовом рынке, свидетельствуют об использовании внешних источников.

Структура входящих денежных потоков зависит от сферы деятельности и

организационно-правовой формы предприятия. В странах с развитой рыночной

экономикой 60-70% финансовых ресурсов поступает на предприятия за счет

внутренних источников.

Внутренние денежные

поступления в соответствии с действующей практикой учета и отчетности включали:

1) выручку от реализации продукции,

товаров, работ, услуг;

2) выручку от другой реализации;

3) доходы от финансовых инвестиций;

4) доходы от других внереализационных

операций.

При

командно-административной экономике, когда еще не было реального финансового

рынка, введение в классификацию денежных поступлений дохода от

внереализационных операций было целиком оправданно. Тогда предприятия почти не

имели доходов от ценных бумаг, кроме государственных облигаций, которые имели

совсем незначительный удельный вес в общих денежных поступлениях.

47

В основном доходы от

внереализационных поступлений формировались за счет штрафов и пени, прибыли

минувших лет, выявленного в отчетном году, списанной прежде дебиторской

задолженности, которая считалась безнадежной, но которую, тем не менее, было

погашено в отчетном периоде. Однако при рыночной экономики, когда функционирует

и развивается финансовый рынок, а предприятия осуществляют финансовые

инвестиции, явилось целесообразным ввести в классификацию денежных поступлений

"Доходы от финансово-инвестиционной деятельности", отделив их от

"Доходов от внереализационных операций".

Трансформация рыночных

отношений требует создание необходимой инфраструктуры. Развивается

финансово-кредитная система, создается и функционирует финансовый рынок. При

таких условиях много предприятий наряду с основной занимается и финансово-инвестиционной

деятельностью: куплей и продажей ценных бумаг, вложением временно свободных

средств на депозитные счета, лизингом; валютными и другими операциями с целью

получения дополнительных доходов.

Доходы от этой

деятельности имеют значительный удельный вес во входящих денежных потоках

предприятий и являются мерой развития рыночной инфраструктуры, в особенности

финансового рынка. Эти доходы будут возрастать. Доходы от финансовых операций

оказывают прямое, непосредственное влияние на формирование общей прибыли.

Денежные поступления

предприятий сегодня включают:

Ø Доходы от основной (операционной)

деятельности - выручка от реализации продукции, товаров, работ, услуг.

Ø Доходы от другой операционной

деятельности (реализация оборотных активов, иностранной валюты; от операционной

аренды, операционных курсовых различий; полученные пени, штрафы, неустойки; от

списания кредиторской задолженности; полученные гранты, субсидии, другие

доходы).

Ø Доходы от финансовых операций: от

общей деятельности, инвестиций в ассоциированные и дочерние предприятия,

полученные

47

дивиденды, полученные

проценты по облигациям, другие доходы.

Ø Доходы от другой обычной

деятельности: реализации финансовых инвестиций, основных средств,

нематериальных активов, других необратимых активов; ликвидации необратимых

активов; неоперационных курсовых разниц; безвозмездно полученных оборотных

активов; уценки необратимых активов и финансовых инвестиций.

Ø Доходы от чрезвычайных событий:

возмещение убытков от чрезвычайных событий; другие чрезвычайные доходы.

47

1. 3.

Использование выручки

Если

поступление выручки на денежные счета предприятия – завершение кругооборота

средств, то её использование представляет собой, как начало нового

кругооборота, так и стадию распределительных процессов, при которой формируется

доходная база бюджетов разных уровней и обеспечиваются тем самым

общегосударственные интересы, а также образуются собственные финансовые ресурсы

предприятия.

Выручка,

поступившая на счета предприятия, используется в первую очередь на оплату

счетов поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий,

запасных частей для ремонта, топлива, энергии. Из выручки выплачивается

заработная плата, возмещается износ основных фондов, формируется прибыль

предприятия.

Направления

использования выручки.

47

2. Планирование и распределение выручки от реализации продукции

(на примере конкретного предприятия).

Планирование выручки — составная часть финансового

планирования. Оно проводится раздельно по всем видам деятельности предприятия

(организации). Раздельное планирование обусловлено различиями в методологии

исчисления и налогообложении выручки от различных видов деятельности. В

процессе разработки финансовых планов учитываются все факторы, влияющие на величину

выручки, и моделируются финансовые результаты от принятия различных

управленческих решений.

Выручка от реализации продукции рассчитывается как разница

между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин,

торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции.

Объем выручки и полная себестоимость реализуемой продукции определяются с

учетом переходящих остатков готовой продукции на начало и конец планируемого

периода. Для расчета выручки от реализации продукции (работ, услуг) по

укрупненному методу используется универсальная формула, которую можно

представить в следующем виде:

Рпр=Он+Тпр-Ок,

где Рпр - объем реализованной продукции,

исчисленный в двух оценках: по ценам продаж и по полной себестоимости;

Он

и Ок — соответственно остатки готовой продукции на складе н'а начало и на конец

планируемого периода, также исчисленные в двух оценках: по ценам продаж и по

производственной себестоимости;

Тпр

— объем выпуска товарной продукции, исчисленный по ценам продаж и

полной себестоимости.

После

того, как объем реализованной продукции будет рассчитан в двух оценках — по

ценам продаж и полной себестоимости, определяется выручка от

реализации

как разница между ценой и себестоимостью:

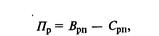

47

где

Пp — выручка от реализации продукции;

Врп

— выручка от реализации продукции;

Срп

— себестоимость реализованной продукции.

Плановую

сумму выручки также можно рассчитать исходя из известных показателей цены и себестоимости

выпуска товарной продукции и остатков готовой продукции на начало и конец

планируемого периода. Тогда формула примет вид:

где

Пр — выручка от реализации продукции в планируемом периоде;

Пон -

выручка в остатках готовой продукции на начало планируемого периода;

Птп

— выручка от выпуска товарной продукции в планируемом периоде;

Пок

— выручка в остатках готовой продукции на конец планируемого периода.

При

незначительных изменениях в ассортименте выпускаемой продукции используется аналитический

метод планирования выручки. Этот метод применим при отсутствии инфляционного

роста цен и себестоимости. При использовании аналитического метода расчет

ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая

продукция выпускается в базисном году, который предшествует планируемому,

поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим

данным можно определить базовую рентабельность Ро:

где

По — ожидаемая выручка (расчет выручки ведется в конце базисного года, когда

точный размер выручки еще не известен);

Cm — полная

себестоимость товарной продукции базисного года. Расчет ведется в определенной

последовательности.

1. С помощью базовой рентабельности ориентировочно рассчитывается

выручка планируемого года на объем товарной продукции планируемого года, но 47

по базовой

себестоимости.

2. Рассчитывается изменение (+, —) себестоимости продукции в

планируемом году.

3. Определяется влияние изменения ассортимента, качества,

сортности продукции. Такие расчеты выполняются в специальных таблицах на

основе плановых данных о ассортименте продукции, ее качестве, сортности.

4. После обоснования цены на готовую продукцию планируемого

года определяется влияние роста (или снижения) цен.

5. Влияние на выручка всех перечисленных факторов суммируется.

Выручка от производства сравнимой продукции в планируемом году определяется с

учетом выручки, исчисленной на первом и последующих этапах.

6. Далее учитывается изменение выручки в нереализованных

остатках готовой продукции на начало и конец планируемого периода.

Аналитический

метод имеет то преимущество, что показывает влияние различных факторов на

величину выручки, но это преимущество проявляется только при наличии стабильных

условий хозяйствования.[5]

Подобное разграничение

обязанностей, как показывает практика других предприятий, позволит достичь

большей экономической эффективности как в сфере реализации продукции, так и в

маркетинговой деятельности.

47

Таблица

1

Динамика

показателей эффективности реализации продукции

|

Показатели

|

Год

|

Отклонение (+/-) в структуре к 2006 г.

|

|

|

2004

|

2005

|

2006

|

2004

|

2005

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

|

|

|

|

|

1.Выручка

от реализации продукции, товаров, работ

|

347242

|

433894

|

459676

|

112434

|

25782

|

|

2. Полная себестоимость реализации товаров,

про-дукции, услуг, включая коммерческие и управлен-ческие расходы

|

325928

|

389777

|

430292

|

104364

|

40515

|

|

3. Прибыль от реализации

|

21314

|

44117

|

29384

|

8070

|

-14733

|

|

4. Рентабельность реализации,%

|

6,13

|

10,17

|

6,39

|

0,26

|

-3,78

|

|

5. Затраты на 1р. реализации,руб

|

0,94

|

0,90

|

0,94

|

-

|

0,04

|

|

Эффективность продаж,%

|

5,7

|

9,1

|

6,0

|

1,7

|

-3,1

|

В этой связи немаловажным

представляется составление бюджета отделов сбыта и маркетинга. Расчет расходов

по реализации определяется исходя из прогнозируемых общих объемов сбыта

продукции. Именно на базе полученных оценок руководство предприятия может

решить, сколько оно может истратить для достижения поставленных целей, как в

области сбыта и завоевания рынка, так и по части получения выручки.

В основе метода лежит

расчет объема реализации, который должен обеспечивать требуемую величину

выручки при изменении цены или структуры затрат (постоянные и переменные

затраты). Принцип деления издержек на постоянные и переменные применяется для

определения оптимального объема производства и продаж предприятия. Под

оптимальным понимается такой объем производства и продаж, при котором предприятие

либо получает максимальную выручка, либо терпит минимальные убытки..

47

Если изменяются

постоянные затраты (расходы), то объем реализации, обеспечивающий желаемую

величину выручки, определяется по формуле:

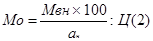

Если изменяются переменные затраты,

то расчет производится по такой формуле:

Если изменяются переменные затраты,

то расчет производится по такой формуле:

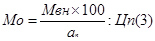

Если изменяется цена то расчет

производится по такой формуле:

Если изменяется цена то расчет

производится по такой формуле:

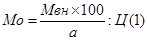

где Мвн – новая валовая маржа,

руб.

где Мвн – новая валовая маржа,

руб.

Мо – желаемая выручка,

руб.

ап – исходный процент валовой маржи к выручке от реализации

Мвн – исходная валовая

маржа, руб.

Ан – новый

процент валовой маржи к выручке от реализации.

Рассмотрим

характер этих изменений на примере нашего предприятия, которое имеет следующие

показатели:

Ø

годовое

производство пельменей – 1374000 кг.

Ø

Цена

за 1 тонну пельменей – 40 руб.

Ø

Средние

переменные расходы – 25 руб./кг.

При таком объеме реализации, цене и переменных

затратах ЗАО «Полуфабрикат» имеет следующие показатели:

Ø

выручка

от реализации (40* 13740) равна 5496000 руб.

Ø

переменные

расходы (25,00*13740) равны 3435000 руб.

Ø

валовая

маржа равна 206100 руб.

Ø

постоянные

расходы равны 103050 руб.

47

Допустим цена увеличилась на 10%. В этом случае руководству

предприятия важно знать: как изменяется величина выручки и каков должен быть

объем реализации, чтобы сохранить прежний уровень выручки. Итак:

новая цена (40+4) равна

44 руб./кг.

Новая выручка 44

руб./кг.* 100%

Новая выручка 44 руб./кг.

* 1374000= 60456000 руб.

Переменные расходы

(25+1374000)=34350000 руб. (57%)

Валовая маржа – 26106000

руб. (43%)

Постоянные расходы 10305000

(17%)

Выручка равна 15801000

руб. (26%)

Новая выручка при

увеличении объема на 10% составит: (54960000+5496000) 60456000 рублей.

Переменные расходы

(34350000+3435000) 37785000 рублей.

Валовая маржа = 22671000

рублей

Постоянные расходы =

10305000 рублей.

Выручка равна 12366000

рублей.

Как видим, выручка

возросла на 2061000 рублей (12366000-10305000), т.е. на 20%

(2061000:10305000*100)

На основе анализа чувствительности можно

определить и распределить элементы

рентабельности по степени их влияния на выручка, получаемую ЗАО «Полуфабрикат».

Повышение цены на 10%

увеличивает выручка на 53%, увеличение объема реализации продукции на 10%

вызывает рост выручки на 20%; уменьшение переменных расходом на 10% приводит к

росту выручки на 8,8%; 10-процентное изменение постоянных расходов увеличивает

увеличение выручки на 10%.

В связи с этим

руководству предприятия важно знать границы, в пределах которых оно может

изменять показатели. Это определяется с помощью установления запаса финансовой

прочности. Вначале вычисляют порог рентабельности и годовой объем реализации.

Как видим выручка

увеличилась с 10305000 руб. до 15801000 руб. (53%).

47

Объем реализации,

необходимый для достижения границ величины выручки при повышении цены согласно

формулы (3) составит:

Это можно оформить в таблице.

Это можно оформить в таблице.

Таблица 2

Анализ

чувствительности показателей ЗАО «Полуфабрикат» при увеличении цены на 10%

Показатели

|

Первоначальный

объем 1374000 кг.

|

Объем,

обеспечивающий неизменную выручка 1066363 руб./кг.

|

|

Руб.

|

%

|

Руб.

|

%

|

|

Выручка от реализации

|

60456000

|

100

|

46920000

|

100

|

|

Переменные расходы

|

34350000

|

57

|

26744400

|

57

|

|

Валовая маржа

|

26106000

|

43

|

20610000

|

44

|

|

Постоянные расходы

|

10305000

|

17

|

10305000

|

22

|

|

Выручка

|

15801000

|

26

|

10305000

|

22

|

Таким образом, повышение

цены на 10% компенсирует сокращение объема реализации на 21% и увеличивает

выручка на 53% (с 10305000 до 15801000 руб.).

Что же произойдет с

показателями при изменении структуры затрат? Допустим в результате модернизации

удалось снизить постоянные затраты на 10%. Тогда при первоначальном объеме

реализации выручка должна возрасти на 10305000 рублей и составить

(10305000+10305000) 11335500 рублей, а постоянные издержки (10305000+9274500)

19579500 рублей. Объем реализации, на который может пойти «Полуфабрикат» при

сокращении прямой выручки (10305000 рублей) составит.

Эти расчеты можно оформить в

таблице.

47

Таблица 3

Анализ

чувствительности показателей ЗАО «Полуфабрикат» при сокращении постоянных

расходов на 10%

Показатели

|

Первоначальный

объем 1374000 кг.

|

Объем,

обеспечивающий неизменную выручка 1066363 руб.

|

|

Руб.

|

%

|

Руб.

|

%

|

|

Выручка от реализации

|

54960000

|

100

|

52917560

|

100

|

|

Переменные расходы

|

34350000

|

62,5

|

33073475

|

63

|

|

Валовая маржа

|

20610000

|

37,5

|

19579500

|

37

|

|

Постоянные расходы

|

9274500

|

17

|

9274500

|

17,5

|

|

Выручка

|

11335500

|

21

|

10305000

|

19,5

|

Рассчитаем эффект

операционного рычага.

Эффект операционного рычага

состоит в том, что любое изменение выручки от реализации приводит к еще более

сильному изменению выручки. Действие данного эффекта связано с

непропорциональным воздействием условно-постоянных и условно-переменных затрат

на финансовый результат при изменении объема производства и реализации. Чем

выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее

воздействие операционного рычага. И наоборот, при росте объема продаж доля

условно-постоянных расходов в себестоимости падает и воздействие операционного

рычага уменьшается.

Сила воздействия операционного рычага =

20610000 : 11335500 =1,8

Это означает, если «Полуфабрикат» увеличивает объем реализации

на 10%, то выручка также возрастает на 10%, а выручка с учетом действия

операционного рычага будет равна (М=10*2) 18 %.[6]

Как

видим, «Полуфабрикат» имеет большой запас финансовой прочности, позволяющий ему

безбоязненно оперировать факторами, влияющими на ее величину.

47

В данном случае

руководство предприятия должно сосредоточить внимание на финансовой политике и

снижении переменных расходов, которые более всего оказывают влияние на получаемую

массу выручки.

На каждом

предприятии должны предусматриваться плановые мероприятия по увеличению

выручки. В общем плане эти мероприятия могут быть следующего характера:

Ø увеличение выпуска продукции,

Ø улучшение качества продукции,

Ø продажа излишнего оборудования и

другого имущества или сдача его в аренду,

Ø снижение себестоимости продукции за

счет более рационального использования материальных ресурсов, производственных

мощностей и площадей, рабочей силы и рабочего времени,

Ø диверсификация производства,

Ø расширение рынка продаж и др.

Из этого перечня

мероприятий вытекает, что они тесно связаны с другими мероприятиями на

предприятии, направленными на снижение издержек производства, улучшения

качества продукции и использование факторов производства.

1. Для определения резервов роста

выручки за счет резервов увеличения объема реализации продукции необходимо

выявленный ранее резерв роста объема реализации продукции умножить на

фактическую выручка в расчете на единицу продукции соответствующего вида:

2. Резервы увеличения выручки за счет снижения себестоимости

товарной продукции и услуг подсчитываются следующим образом: предварительно

выявленный резерв снижения себестоимости каждого вида продукции умножается на

возможный объем ее продаж с учетом резервов его роста:

47

3. Что касается такого фактора , как качество продукции,

то в данном случае его рассматривать нецелесообразно, поскольку предприятие

выпускает продукцию только одного сорта в соответствии с требованиями ГОСТа.

4. Аналогично

тому, как был подсчитан резерв увеличения выручки за счет уменьшения

себестоимости можно подсчитать резерв увеличения выручки за счет увеличения

цены.

Уровень среднереализационных цен

может быть увеличен путем поиска более выгодных рынков сбыта, где эту продукцию

возможно реализовать по более высоким ценам.[7]

47

3. Факторы роста выручки от реализации продукции и организация работы

финансовых служб предприятий по обеспечению выполнения плана выручки от

реализации продукции.

Получение выручки от

реализации продукции (работ, услуг) связано с осуществлением основной

деятельности субъектов хозяйствования. Выручка входит в состав выручки от

реализации. Поэтому ее формирование связано с поступлением выручки от

реализации. Однако в отличие от выручки, поступление которой на расчетный счет

фиксируется регулярно, объем полученной выручки определяется только за

определенный период (месяц, квартал, год) на основе данных бухгалтерского учета.

Реально формирование

выручки на предприятии происходит по мере реализации продукции. Поэтому в

обороте предприятия выручка появляется до ее отражения в отчетности.

Для формирования выручки

важное значение имеет определение момента реализации продукции. В отдельных

законодательных актах по разному трактуется момент реализации.

Однако независимо от

принятой трактовки момента реализации в законодательных актах, формирование на

предприятии выручки от реализации продукции имеет место только при условии реальной

реализации, т.е. при зачислении средств от покупателя на расчетный счет

поставщика.

Определение момента

реализации по дате отгрузки товаров и связанное при этом возникновение

налоговых обязательств сопровождается отвлечением оборотных средств предприятий на уплату налогов,

ухудшением их финансового состояния.[8]

Выручка от реализации продукции непосредственно зависит от

двух основных показателей:

Ø объем

реализации продукции,

Ø себестоимость

продукции.

На изменение объема реализации продукции влияет изменение:

Ø объема

производства,

Ø остатков

нереализованной продукции,

Ø выручки в

цене продукции (рентабельность продукции).

47

Необходимо

обратить внимание на то, что изменение объема производства продукции, остатков

нереализованной продукции оказывают влияние не только на объем реализации

продукции, но и на ее себестоимость. Это достигается через: изменение

условно-постоянных расходов (при изменении объема производства продукции);

изменение расходов по хранению продукции и других расходов (при изменении

остатков нереализованной продукции).[9]

Существенное

влияние на объем реализации продукции, а также непосредственно и выручка от

реализации оказывает размер выручки, включаемой в цену продукции. В условиях

формирования рыночной экономики, отменено в большинстве случаев государственное

регулирование рентабельности продукции, создается возможность регулирования

выручки за счет указанного фактора. Этому способствует отсутствие достаточной

конкуренции при производстве и реализации многих видов продукции.

Таким

образом, можно сделать вывод, что возможность предприятий влиять на объем

выручки от реализации через изменение объемов производства продукции, остатков

нереализованной продукции, рентабельность продукции является существенной.

Имеются

особенности в формировании себестоимости продукции (работ, услуг) в зависимости

от сферы деятельности, отрасли хозяйства.

Обобщенно

можно дать следующее определение себестоимости.

|

Себестоимость

продукции (работ, услуг) — это выраженные в денежной форме текущие затраты

предприятия на их производство (выполнение) и реализацию.

|

Затраты

на производство продукции образуют ее производственную себестоимость. Затраты

на производство и реализацию — образуют полную себестоимость продукции.

Возможность

предприятия влиять на формирование себестоимости является существенной. Однако

при этом необходимо учитывать следующие обстоятельства.

47

Во-первых, состав (перечень) затрат, которые следует относить

на себестоимость, регламентированы государством.

На

основе Типовых положений разработаны отраслевые, ведомственные положения,

инструкции, которые определяют порядок определения плановой и фактической

себестоимости продукции (работ, услуг).

Затраты производства (обращения), которые включаются в себестоимость

продукции (работ, услуг) группируются по следующим элементам:

Ø

материальные затраты,

Ø

затраты на оплату труда,

Ø

отчисления на социальные мероприятия,

Ø

амортизация основных фондов и нематериальных активов,

Ø

другие затраты.

Во-вторых, в составе затрат, включаемых в себестоимость, размер

отдельных из них также регулируется государством путем установления нормативов

отчислений. Это прежде всего касается следующих элементов затрат:

Ø отчислений на социальные мероприятия;

Ø амортизации основных средств и нематериальных

активов;

Ø других затрат.

Возможность

влиять на указанные элементы затрат со стороны предприятий ограничена, однако

возможна путем управления показателями, к которым применяются государственные

нормативы отчислений (затраты на оплату труда и источники ее выплаты, стоимость

основных производственных фондов, принадлежащих предприятию и их структура).[10]

Сокращение

затрат на производство и реализацию продукции, т.е. снижение ее себестоимости

является важным фактором увеличения выручки от реализации. Оно может быть

достигнуто за счет использования многочисленных факторов влияющих на сокращение

затрат на производство и реализацию продукции. Для этого необходимо: знать

подробный перечень указанных затрат,

47

который

дается в Типовых положениях по их учету; особенности состава и формирования

затрат с учетом сферы и отрасли деятельности предприятия.

Следует

отметить, что в современных условиях предприятия всех форм собственности

получили больше самостоятельности в принятии решений относительно формирования

себестоимости. Однако они не могут допускать отступлений от действующих

законодательных и нормативных документов, которые регламентируют указанные

вопросы.[11]

В

современном рыночном хозяйстве большое внимание уделяется новым методам

управления затратами, таким как управленческий учет. С его

помощью осуществляется контроль за издержками предприятия. Особенно эффективен

учет по центрам ответственности. Эта форма управления затратами дозволяет рационализировать

структуру расходов, оперативно реагировать на отклонения от нормальной

запланированной величины издержек и передать часть функций по принятию решений

на уровень линейных управляющих. Они несут ответственность за утвержденную

величину расходов и должны обеспечить выполнение запланированных показателей.

Учет

по центрам ответственности базируется на принципе бюджетирования. Всесторонний

(полный) бюджет — это сочетание финансового и производственного планов,

выраженных в числовых значениях. В хорошо организованной системе управления

бюджеты используются для планирования, оценки исполнения, координации и

установления коммуникаций.

Бюджет — количественное выражение плана, инструмент

координации и контроля за его выполнением. Бюджеты могут быть составлены как

для предприятия в целом, так и для его подразделений. Основной бюджет

охватывает производство, реализацию, распределение и финансирование. Здесь в

количественном выражении рассматриваются будущая выручка, денежный поток и

поддерживающие планы. Составление бюджетов побуждает планировать, вырабатывать

контрольные критерии и улучшать координацию.

47

Бюджетный

цикл обычно включает следующие этапы:

Ø планирование

деятельности организации в целом и по его подразделениям;

Ø разработка

проекта бюджета;

Ø просчет

вариантов плана, внесение корректив;

Ø окончательное

планирование, проектирование обратной связи и учет меняющихся условий.

Генеральный бюджет обеспечивает как

производственное, так и финансовое управление. Как правило, провалы в бизнесе

происходят из-за слабой разработки одного из них.

Методическое

обеспечение бюджетного процесса осуществляет набор инструкций, отражающих

политику, организационную структуру, разделение ответственности и власть. Они

служат в качестве свода правил и рекомендаций для составления бюджетных

программ. В инструкциях говорится о том, что нужно делать, когда, как и в какой

форме. Усилия и время, затраченные на создание методического обеспечения,

окупаются в дальнейшем.

К

числу факторов роста выручки следует отнести обновление ассортимента и

номенклатуры выпускаемой продукции.[12]

Выручка в рыночной экономике — движущая сила обновления как

производственных фондов, так и выпускаемой продукции. Характерно проявление

этой силы в концепции «жизненного цикла» продукции. Общеизвестно, что любая продукция

проходит стадии жизненного цикла от ее проектирования, освоения, запуска в

производство, серийного выпуска, в результате которого происходит насыщение

рынка этим продуктом. По истечении времени продукция морально устаревает, либо

не выдерживает конкурентной борьбы и под давлением снижающейся рентабельности

выпуск ее сокращается или прекращается .

Повышение

качества продукции, дизайна, технические усовершенствования и другие приемы

поддержания спроса на продукцию требуют дополнительных затрат и потому также

должны применяться задолго до того, как уровень рентабельности начнет

снижаться или по крайней мере сразу же, как только такая тенденция наметится.

Более того, на гребне спроса улучшение предлагаемого товара может повлечь за

собой и повышение цены на нее и соответственно выручки.[13]

47

Заключение

По

итогам проведенного исследования можно сделать следующие выводы.

Выручка – один из основных финансовых показателей плана и оценки

хозяйственной деятельности предприятий. За счет выручки осуществляются

финансирование мероприятий по научно-техническому и социально- экономическому

развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только

источником обеспечения внутрихозяйственных потребностей предприятий, но

приобретает всё большее значение в формировании бюджетных и благотворительных

фондов.

Выручка как конечный

финансовый результат деятельности предприятий представляет собой разницу между

общей суммой и затратами на производство и реализацию продукции с учетом

убытков от различных хозяйственных операций. Таким образом, выручка формируется

в результате взаимодействия многих компонентов как с положительным, так и

отрицательным знаком.

В условиях стабильной

развивающейся экономики планирование выручки осуществляется на период от трех

до пяти лет. При относительно стабильных ценах и прогнозируемых условиях

хозяйствования распространено текущее планирование в рамках одного года. При

нестабильной экономической и политической ситуации планирование возможно на

кратковременный период — квартал, полугодие. Объектом планирования являются

элементы балансовой выручки, в первую очередь выручка от реализации продукции

(товаров), выполнения работ, оказания услуг. Основой расчетов выручки служит

прогнозируемый объем продаж.

На величину выручки

от реализации продукции влияют многие факторы, как зависящие, так и не

зависящие от деятельности предприятия. Непосредственно зависящими от

предприятия являются: объем, ассортимент, качество и конкурентоспособность

производимой продукции, уровень цен.

Выпуск продукции в

основном определяет объем реализации продукции: с увеличением ее выпуска растет

объем реализации, и наоборот.

Кроме того, сумма выручки

зависит от ритмичности работы предприятия, комплектности продукции, характера

отгрузки, спроса на данную продукцию и форм расчета за продукцию.

47

Список использованной литературы

1. Шеремет А.Д. Финансы предприятия:

Учебник 4-е изд, перераб и доп. – М,: Издательско-торговая корпорация «Долинов

и К», 2005 г.

2. Финансы предприятий: Учебник для

вузов / Н.В.Колчина, Т.Б.Поляк, Л.П.Поголова и др.; Под.ред. проф.Н.В,Колчиной.

– 2-е изд, перераб. и доп. – М.: Юнити-Дана, 2005 г.

3. Финансы предприятий (учебник);

А.Н.Романов; М.; ЮНИТИ-ДАНА; 2002 г.

4. Савицкая Г.В. Анализ хозяйственной

деятельности предприятия. – 4-е изд., перераб. и доп. – Мн.: ЗАО «Новое

знание», 2004. – 688с.

5. Сергеев И.В. Экономика предприятия:

Учеб. пособие. – 2-е изд., перераб. и доп. –М.: Финансы и статистика, 2006. – 304с.

6. Тейлор Ф.У. Менеджмент. Пер. с англ.

- М.: 2005.

7. Томпсон А.А. и др. Стратегический

менеджмент. - М.: Банки и Биржи, Юнити, 2005.

8. Файоль А. Общее и промышленное

управление. Пер. с фр. Научн. ред. и предисл. Кочерина Е.А. - М.: Контролинг,

2005.

9. Хоскинг А. Курс предпринимательства.

Практ. пособие. Пер. с англ. - М.: Международные отношения, 2005.

10.

Финансовый анализ

деятельности фирмы. – М: ИСТ-сервис, 2006

11.

Финансы, деньги,

кредит. Учебник / Под.ред. О.В.Соколовой. – М.: Юристъ, 2005г.

12.

Филатов О.К.,

Меркулис Е.И., Ряюова Т.Ф. Экономика предприятий пищевой промышленности:

Учебник для вызов. – М: Гуманитарный центр «Монолит», 2005 г.

47

Расчетная часть

Таблица 1

Смета II затрат на производство продукции

открытого акционерного общества (Вариант 1)

|

№ стр.

|

Статья

затрат

|

Всего на год

|

В т.ч. на IV квартал (столбец

3:4)

|

Расчет

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Материальные

затраты (за вычетом возвратных отходов)

|

10 520

|

2 630

|

|

|

2

|

Затраты

на оплату труда

|

17 300

|

4 325

|

|

|

3

|

Амортизация

основных фондов

|

3 167

|

792

|

т.3 п.7

|

|

4

|

Прочие

расходы - всего,

|

5 773

|

1 444

|

п.5+6+9

|

|

|

в

том числе:

|

|

|

|

|

5

|

а)

уплата процентов за краткосрочный кредит

|

35

|

10

|

|

|

6

|

б)

налоги, включаемые в себестоимость

|

5 522

|

1 380

|

п.7+8

|

|

|

в

том числе:

|

|

|

|

|

7

|

социальный налог (26,2%)

|

4 533

|

1 133

|

п.2*26,2%

|

|

8

|

прочие налоги

|

989

|

247

|

|

|

9

|

в)

арендные платежи и другие расходы

|

216

|

54

|

|

|

10

|

Итого

затрат на производство

|

36 759

|

9 191

|

п.1+2+3+4

|

|

11

|

Списано

на непроизводственные счета

|

400

|

100

|

|

|

12

|

Затраты

на валовую продукцию

|

36 359

|

9 091

|

п.10-11

|

|

13

|

Изменение

остатков незавершенного производства

|

464

|

116

|

|

|

14

|

Изменение

остатков по расходам будущих периодов

|

30

|

8

|

|

|

15

|

Производственная

себестоимость товарной продукции

|

35 865

|

8 967

|

п.12-(13+14)

|

|

16

|

Расходы

на продажу

|

1 463

|

369

|

|

|

17

|

Полная

себестоимость товарной продукции

|

37 328

|

9 336

|

п.15+16

|

|

18

|

Товарная

продукция в отпускных ценах (без НДС и акциз)

|

81 560

|

20 390

|

|

Стоимость основных

фондов, на которые начисляется амортизация на начало года – 22 420 тыс.

руб.

47

Таблица 2

|

I кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

Плановый

ввод в действие основных фондов, тыс.руб.

|

|

5 200

|

10 450

|

|

|

Плановое

выбытие основных фондов, тыс.руб.

|

|

|

|

9 890

|

Среднегодовая

стоимость полностью амортизированного оборудования (в действующих ценах) - 2780

руб. Средневзвешенная норма амортизационных отчислений 12,5.

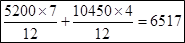

Среднегодовая стоимость вводимых основных фондов:

Среднегодовая

стоимость выбывающих основных фондов:

Таблица 3

Расчет плановой суммы амортизационных отчислений

и ее распределение

|

№ стр.

|

Показатель

|

Сумма,

тыс. руб.

|

Расчет

|

|

1

|

2

|

3

|

4

|

|

1

|

Стоимость амортизируемых

основных производственных фондов на начало года

|

22 420

|

т.2

|

|

2

|

Среднегодовая стоимость

вводимых основных фондов

|

6 517

|

т.2 (расчет)

|

|

3

|

Среднегодовая стоимость

выбывающих основных производственных фондов

|

824

|

т.2 (расчет)

|

|

4

|

Среднегодовая стоимость

полностью амортизированного оборудования (в действующих ценах)

|

2 780

|

т.2

|

|

5

|

Среднегодовая стоимость

амортизируемых основных фондов (в действующих ценах) - всего

|

25 333

|

п.1+2-3-4

|

|

6

|

Средняя норма амортизации, %

|

13

|

т.2

|

|

7

|

Сумма амортизируемых

отчислений - всего

|

3 167

|

п.5*6

|

|

8

|

Использование

амортизационных отчислений на вложения во внеоборотные активы

|

3 167

|

|

47

Таблица 4

Данные к расчету объема

реализации и прибыли

|

№ стр.

|

Показатель

|

Сумма,

тыс. руб.

|

|

1

|

2

|

3

|

|

1

|

Фактические

остатки нереализованной продукции на начало года:

|

|

|

2

|

а)

в ценах базисного года без НДС и акцизов

|

2 430

|

|

3

|

б)

по производственной себестоимости

|

1 460

|

|

4

|

Планируемые

остатки нереализованной продукции на конец года:

|

|

|

5

|

а)

в днях запаса

|

9

|

|

6

|

б)

в действующих ценах (без НДС и акцизов)

|

|

|

7

|

в)

по производственной себестоимости

|

|

|

Операционные доходы

|

|

|

8

|

Выручка

от продажи выбывшего имущества

|

8 200

|

|

9

|

Доходы,

полученные по ценным бумагам (облигациям)

|

2 040

|

|

10

|

Прибыль

от долевого участия в деятельности других предприятий

|

3 442

|

|

Операционные расходы

|

|

|

11

|

Расходы

по продаже выбывшего имущества

|

4 900

|

|

12

|

Расходы

на оплату услуг банков

|

120

|

|

Внереализационные доходы

|

|

|

13

|

Доходы

от прочих операций

|

17 942

|

|

Внереализационные расходы

|

|

|

14

|

Расходы

по прочим операциям

|

12 460

|

|

15

|

Налоги,

относимые на финансовые результаты

|

2 658

|

|

16

|

Содержание

объектов социальной сферы - всего,

|

1 820

|

|

в том числе:

|

|

|

17

|

а)

учреждения здравоохранения

|

800

|

|

18

|

б)

детские дошкольные учреждения

|

730

|

|

19

|

в)

содержание пансионата

|

290

|

|

20

|

Расходы

на проведение научно-исследовательских и опытно-конструкторных- работ

|

1 000

|

47

Таблица 5

Расчет объема реализуемой продукции и прибыли

|

№ стр.

|

Показатель

|

Сумма,

тыс. руб.

|

Расчет

|

|

1

|

Фактические

остатки нереализованной продукции на начало года:

|

|

|

|

2

|

а)

в ценах базисного года без НДС и акцизов

|

2 430

|

т.4 п.2

|

|

3

|

б)

по производственной себестоимости

|

1 460

|

т.4 п.3

|

|

4

|

в)

прибыль

|

970

|

п.2-3

|

|

5

|

Выпуск

товарной продукции (выполнение работ, оказание услуг):

|

|

|

|

6

|

а)

в действующих ценах без НДС и акцизов

|

81 560

|

т.1 п.18Г

|

|

7

|

б)

по полной себестоимости

|

37 328

|

т.1 п.17Г

|

|

8

|

в)

прибыль

|

44 232

|

п.6-7

|

|

9

|

Планируемые

остатки нереализованной продукции на конец года:

|

|

|

|

10

|

а)

в днях запаса

|

9

|

т.4 п.5

|

|

11

|

б)

в действующих ценах без НДС и акцизов

|

2 039

|

т.1 п.18 (4)/90*9

|

|

12

|

в)

по производственной себестоимости

|

897

|

т.1 п.15(4)/90*9

|

|

13

|

г)

прибыль

|

1 142

|

п.10-11

|

|

14

|

Объем

продаж продукции в планируемом году:

|

|

|

|

15

|

а)

в действующих ценах без НДС и акцизов

|

81 951

|

п.2+6-11

|

|

16

|

б)

по полной себестоимости

|

37 891

|

п.3+7-12

|

|

17

|

в)

прибыль от продажи товарной продукции (работ, услуг)

|

44 060

|

п.15-16

|

47

Таблица 6

Показатели по капитальному

строительству

|

№ п/п

|

Показатели

|

Сумма,

тыс. руб.

|

|

1

|

Капитальные

затраты производственного назначения

|

16 725

|

|

2

|

в

том числе: объем строительно-монтажных работ, выполняемых хозяйственным

способом

|

8 100

|

|

3

|

Капитальные

затраты непроизводственного назначения

|

6 000

|

|

4

|

Норма

плановых накоплений по смете на СМР, выполняемых хозяйственным способом, %

|

8

|

|

5

|

Средства,

поступающие в порядке долевого участия в жилищном строительстве

|

1 000

|

|

6

|

Ставка

процента за долгосрочный кредит, направляемый на капитальные вложения, %

|

25

|

Плановые накопления по смете на СМР, выполняемые

хозяйственным способом:

тыс. руб.

тыс. руб.

Таблица 7

Данные к расчету потребности в

оборотных средствах

|

№ стр.

|

Показатели

|

Сумма,

тыс. руб.

|

|

1

|

Изменение

расходов будущих периодов

|

30

|

|

2

|

Прирост

устойчивых пассивов

|

280

|

|

3

|

Норматив на начало года:

|

|

|

3.1

|

производственные запасы

|

1 416

|

|

3.2

|

незавершенное производство

|

539

|

|

3.3

|

расходы будущих периодов

|

70

|

|

3.4

|

готовая продукция

|

1 567

|

|

4

|

Нормы запаса в днях:

|

|

|

4.1

|

производственные запасы

|

53

|

|

4.2

|

незавершенное производство

|

8

|

|

4.3

|

готовые изделия

|

16

|

47

Таблица 8

Расчет источников финансированиявложений

во внеоборотные активы, тыс. руб.

|

№ стр.

|

Источник

|

Капитальные вложения

производственного назначения

|

Капитальные вложения

непроизводственного назначения

|

Сумма капитальных вложений

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Ассигнования

из бюджета

|

-

|

-

|

|

|

2

|

Прибыль,

направляемая на вложения во внеоборотные активы (т.10)

|

8 900

|

4 000

|

|

|

3

|

Амортизационные

отчисления на основные производственные фонды (т.3)

|

3 167

|

-

|

|

|

4

|

Плановые

накопления по смете на СМР, выполняемые хозяйственным способом (т.6)

|

664

|

-

|

|

|

5

|

Поступление

средств на жилищное строительство в порядке долевого участия (т.6)

|

-

|

1 000

|

|

|

6

|

Прочие

источники

|

-

|

-

|

|

|

7

|

Долгосрочный

кредит банка (п.8-2-3-4-5)

|

3 994

|

1 000

|

4 994

|

|

8

|

Итого

вложений во внеоборотные активы (т.6)

|

16 725

|

6 000

|

|

|

9

|

Проценты

по кредиту к уплате (ставка 25% годовых) (п.7*25%)

|

|

|

1 249

|

Пояснительная

записка к Таблице 8

Источниками

финансирования вложений во внеоборотные активы являются:

Собственные источники финансирования –

16731 тыс. руб. (74%):

Ø Прибыль,

направляемая на вложения во внеоборотные активы – 12900 тыс. руб.

Ø Амортизационные

отчисления на основные производственные фонды – 3167 тыс. руб.

Ø Плановые

накопления по смете на СМР, выполняемые хозяйственным способом – 664 тыс. руб.

Заемные денежные средства – 5994 тыс.

руб. (26%):

Ø Поступление

средств на жилищное строительство в порядке долевого участия – 1000 тыс. руб.

Ø Долгосрочный

кредит банка – 4994 тыс. руб.

Итого вложений во внеоборотные активы –

22725 тыс. руб. (100%).

Капитальные

вложения в объекты производственного назначения составляют 73%, в объекты

непроизводственного назначения – 26%.

Соотношение

собственных источников финансирования в целом по капитальным вложениям больше

чем заемных. Что является положительным моментом, т. к. чем меньше предприятие

вынуждено прибегать к внешним заимствованиям, тем оно более устойчивое.

Таблица 9

Расчет потребности предприятий в

оборотных средствах

|

№ стр.

|

Статьи

затрат

|

Норматив на

начало года, тыс.руб. (т.7)

|

Затраты IV кв.,

тыс.руб. - всего (т.1)

|

Затраты IV кв.,

тыс.руб./день

(столбец4/90)

|

Нормы

запасов,

в днях (т.7)

|

Норматив на

конец

года, тыс.руб.

(ст.5*ст.6)

|

Прирост (+),

снижение (-)

(ст.7-ст.3)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Производственные

запасы

|

1 416

|

2 630

|

29

|

53

|

1 537

|

121

|

|

2

|

Незавершенное

производство

|

539

|

9 091

|

101

|

8

|

808

|

269

|

|

3

|

Расходы

будущих периодов

|

70

|

-

|

-

|

-

|

100

|

30

|

|

4

|

Готовые

изделия

|

1 567

|

8 967

|

100

|

16

|

1 600

|

33

|

|

5

|

Итого

|

3 592

|

|

|

|

4 045

|

453

|

|

Источники прироста

|

|

6

|

Устойчивые

пассивы (т.7 п.2)

|

|

|

280

|

|

7

|

Прибыль

(п.8-п.6)

|

|

|

173

|

|

8

|

Прирост

оборотных средств

|

|

|

453

|

|

|

|

|

|

|

|

|

|

47

Таблица 10

Данные к распределению прибыли

|

№ п/п

|

Показатель

|

Сумма,

тыс. руб.

|

|

1

|

Отчисления

в резервный фонд

|

5 000

|

|

2

|

Реконструкция

цеха

|

8 900

|

|

3

|

Строительство

жилого дома

|

4 000

|

|

4

|

Отчисления

в фонд потребления - всего,

|

7 980

|

|

в том числе:

|

|

|

5

|

а)

на выплату материальной помощи работникам предприятия

|

4 980

|

|

6

|

б)

удешевление питания в столовой

|

1 500

|

|

7

|

в)

на выплату дополнительного вознаграждения

|

1 500

|

|

8

|

Налоги,

выплачиваемые из прибыли

|

2 500

|

|

9

|

Налог

на прибыль

|

8 986

|

|

10

|

Налог

на прочие доходы 6%

|

329

|

|

11

|

Итого

распределенной прибыли

|

37 695

|

Таблица 11

Данные к расчету источников

финансирования

социальной сферы и НИОКР

|

№ п/п

|

Показатель

|

Сумма,

тыс. руб.

|

|

1

|

Средства

родителей на содержание детей в дошкольных учреждениях

|

60

|

|

2

|

Средства

целевого финансирования

|

210

|

|

3

|

Собственные

средства, направляемые на содержание детских дошкольных учреждений

|

730

|

|

4

|

Средства

заказчиков по договорам на НИОКР

|

200

|

|

5

|

Собственные

средства, направляемые на НИОКР

|

1 000

|

47

Таблица 12

Проект отчета о прибылях и

убытках

|

№ стр.

|

Показатель

|

Сумма,

тыс. руб.

|

Расчет

|

|

I. Доходы и расходы по обычным видам деятельности

|

|

1

|

Выручка

(нетто) отпродажи продукции в планируемом году:

|

81 951

|

т.5 п.15

|

|

2

|

Себестоимость

реализуемой продукции в планируемом году

|

37 891

|

т.5 п.16

|

|

3

|

Прибыль

(убыток) от продаж

|

44 060

|

п.1-2

|

|

II. Операционные доходы и расходы

|

|

4

|

Проценты

к получению

|

2 040

|

т.4 п.9

|

|

5

|

Проценты

к уплате

|

120

|

т.4 п.12

|

|

6

|

Доходы

от участия в других организациях

|

3 442

|

т.4 п.10

|

|

7

|

Прочие

операционные доходы

|

8 200

|

т.4 п.8

|

|

8

|

Прочие

операционные расходы

|

4 900

|

т.4 п.11

|

|

8а

|

Итого

по прибыли

|

8 662

|

п.4+6+7-5-8

|

|

III. Внереализационные доходы и

расходы

|

|

9

|

Внереализационные

доходы

|

17 942

|

т.4 п.13

|

|

10

|

Внереализационные

расходы - всего,

|

17 938

|

п.10а+11+12+13+ 14+15

|

|

10а

|

расходы

по прочим операциям

|

12 460

|

т.4 п.14

|

|

11

|

а)

содержание учреждений здравоохранения

|

800

|

т.4 п.17

|

|

12

|

б)

содержание детских дошкольных учреждений

|

730

|

т.4 п.18

|

|

13

|

в)

содержание пансионата

|

290

|

т.4 п.19

|

|

14

|

г)

расходы на проведение научно-исследовательских и опытно-конструкторских работ

|

1 000

|

т.4 п.20

|

|

15

|

д)

налоги, относимые на финансовые результаты

|

2 658

|

т.4 п.15

|

|

15а

|

Итого

по прибыли

|

4

|

п.9-10

|

|

16

|

Прибыль

(убыток) планируемого года

|

52 726

|

п.3+8а+15а

|

47

Таблица 13

Распределение прибыли

планируемого года

|

№ п/п

|

Показатель

|

Сумма,

тыс. руб.

|

Расчет

|

|

|

|

1

|

2

|

3

|

4

|

|

1

|

Прибыль

планируемого года

|

52 726

|

т.12 п.16

|

|

2

|

Отчисления

в резервный фонд

|

5 000

|

т.10 п.1

|

|

3

|

Реконструкция

цеха

|

8 900

|

т.10 п.2

|

|

4

|

Строительство

жилого дома

|

4 000

|

т.1 п.3

|

|

5

|

Отчисления

в фонд потребления - всего,

|

7 980

|

т.10 п.4

|

|

в том числе:

|

|

|

|

6

|

а)

на выплату материальной помощи работникам предприятия

|

4 980

|

т.10 п.5

|

|

7

|

б)

удешевление питания в столовой

|

1 500

|

т.10 р.6

|

|

8

|

в)

на выплату вознаграждения по итогам года

|

1 500

|

т.10 п.7

|

|

9

|

Налоги,

выплачиваемые из прибыли

|

2 500

|

т.10 п.8

|

|

10

|

Налог

на прибыль

|

8 986

|

т.10 п.9

|

|

11

|

Налог

на прочие доходы 6%

|

329

|

т.10 п.10

|

|

12

|

Обслуживание

долгосрочного кредита

|

1 249

|

т.8 п.9

|

|

13

|

Выплата

дивидендов

|

13 609

|

п.1-(т.10 п.11)-п12-п14

|

|

14

|

Прирост

оборотных средств

|

173

|

т.10 п.7

|

Пояснительная записка к Таблице

13

|

|

Сумма

|

Доля

от общей прибыли, планируемого года (%)

|

|

Налоги

|

11 815

|

22

|

|

Резервный

фонд

|

5 000

|

9

|

|

Фонд

накопления

|

10 322

|

20

|

|

Фонд

потребления

|

7 980

|

15

|

|

Социальное

развитие

|

4 000

|

8

|

|

Выплата

дивидендов

|

13 609

|

26

|

Выплата налогов состоит из:

Ø

Налогов, выплачиваемых из прибыли – 2500 тыс. руб.

Ø

Налога на прибыль – 9 3989862 тыс. руб.

Ø

Налога на прочие доходы – 329 тыс. руб.

47

Фонд накопления состоит из:

Ø

Отчислений на реконструкцию цеха – 8900 тыс. руб.

Ø

Средств, направленных на погашение долгосрочного кредита

– 1249 тыс. руб.

Ø

Прироста оборотных средств – 173 тыс. руб.

Фонд потребления состоит из:

Ø Отчислений на

выплату материальной помощи работникам предприятия – 4980 тыс. руб.

Ø Удешевление

питания в столовой – 1500 тыс. руб.

Ø На выплату

вознаграждений по итогам года – 1 500 тыс. руб.

Фонд социальной сферы состоит из:

Ø Средств,

направленных на строительство жилого дома –

4000 тыс. руб.

Общим

собранием акционеров ОАО принимается решение о распределении чистой прибыли,

полученной по результатам деятельности. В соответствии с учредительными

документами отчислению в резервный капитал подлежит 5% от суммы чистой прибыли.

Федеральным

законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах" решение

таких вопросов, как утверждение годовой бухгалтерской отчетности, а также

распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков

общества по результатам финансового года, отнесено к компетенции общего

собрания акционеров (пп.11 п.1 ст.48 Федерального закона N 208-ФЗ).

Указанные

выше вопросы решаются на годовом общим собрании акционеров, которое проводится

в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и

не позднее чем через шесть месяцев после окончания финансового года (п.1 ст.47

Федерального закона N 208-ФЗ).

В

соответствии со ст.35 Федерального закона N 208-ФЗ в обществе создается

резервный фонд в размере, предусмотренном уставом общества, но не менее 5% от

его уставного капитала. Резервный фонд общества формируется путем обязательных

ежегодных отчислений до достижения им размера, установленного уставом. Размер ежегодных отчислений

предусматривается уставом, но не может

47

быть менее 5%

от чистой прибыли до достижения размера, установленного уставом общества.

Резервный

фонд общества предназначен для покрытия его убытков, а также для погашения

облигаций общества и выкупа акций общества в случае отсутствия иных средств и

не может быть использован для иных целей.

В

данном примере распределение прибыли (ОАО) размер налоговых платежей не

превышает 1/5балансовой прибыли, что является положительным моментом. В нашем

случае в ОАО создан резервный фонд в размере 9% от общей прибыли планируемого

года. Налицо переизбыток средств направленных в резервный фонд, следовательно,

часть денежных средств данного фонда должно направить на развитие производства

с целью увеличения имущества предприятия т.е. в фонд накопления.

В

целом предприятие имеет стратегический план развития, довольно устойчиво,

представленное распределение прибыли приемлемо.

47

Таблица 14

|

№ стр.

|

|

Выручка

от продаж

|

Средства

целевого финансирования

|

Поступления

от родителей за содержание детей в дошкольных учреждениях

|

Прирост

устойчивых активов

|

Операционные

доходы

|

Внереализационные

доходы

|

Накопления

по строительно-монтажным работам, выполняемым хозяйственным способом

|

Срелства,

поступающие от заказчиков по договорам на НИОКР

|

Средства,

поступающие в порядке долевого участия в жилищном строительстве

|

Высвобождение

средств из оборота (мобилизация)

|

Получение

новых займов, кредитов

|

Прибыль

|

Итого

расходов

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

|

1

|

Затраты

|

29202

|

|

|

|

|

|

|

|

|

|

|

|

29202

|

|

2

|

Платежи

в бюджет - всего, в том

числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

налоги,

включаемые в себестоимость продукции

|

5522

|

|

|

|

|

|

|

|

|

|

|

|

5522

|

|

4

|

налог

на прибыль

|

|

|

|

|

|

|

|

|

|

|

|

8986

|

8986

|

|

4а

|

налоги

на прочие доходы

|

|

|

|

|

|

|

|

|

|

|

|

329

|

329

|

|

5

|

налоги,

уплачиваемые за счет прибыли, остающейся в распоряжении предприятия

|

|

|

|

|

|

|

|

|

|

|

|

2500

|

2500

|

|

6

|

налоги,

относимые на финансовые результаты

|

|

|

|

|

|

2658

|

|

|

|

|

|

|

2658

|

|

7

|

выплаты

из фонда потребления (материальная помощь и др.)

|

|

|

|

|

|

|

|

|

|

|

|

7980

|

7980

|

|

8

|

Прирост

собственных оборотных средств

|

|

|

|

280

|

|

|

|

|

|

|

|

173