Министерство образования Российской Федерации

Всероссийский

заочный финансово-экономический институт

Кафедра математики

и информатики

КОНТРОЛЬная работа

по

дисциплине «Финансовая математика»

Вариант № 9

Выполнила студентка 4 курса

2 потока 1 подгруппы

Факультет: «ФиК»

Специальность: «ФиК»

№ зачетной книжки:

05ФФД40419

Бадретдинова

А.Н.

Руководитель: Хусаинова

З.Ф.

Уфа 2007

Задания

к контрольной работе.

Задание

1.

В

каждом варианте приведены поквартальные данные о кредитах от

коммерческого банка на жилищное строительство (в условных единицах) за 4 года

(всего 16 кварталов, первая строка соответствует первому кварталу первого

года).

Требуется:

1) Построить адаптивную мультипликативную модель

Хольта-Уинтерса с учетом сезонного фактора, приняв параметры

сглаживания α1 =0,3;

α2=0,6; α3=0,3.

2) Оценить точность построенной модели с использованием

средней относительной ошибки аппроксимации.

3) Оценить

адекватность построенной модели на основе исследования:

-

случайности остаточной компоненты по критерию

пиков;

-

независимости уровней ряда остатков по d-критерию (критические значения d1, =

l,10 и d2=1,37) и по первому коэффициенту

автокорреляции при критическом значении r1 =0,32;

-

нормальности распределения остаточной компоненты по

R/S-критерию с критическими

значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1

год.

5) Отразить на графике

фактические, расчетные и прогнозные данные.

Таблица №1

- Исходные данные.

|

Квартал

|

Вариант 1

|

|

1

|

41

|

|

2

|

52

|

|

3

|

62

|

|

4

|

40

|

|

5

|

44

|

|

6

|

56

|

|

7

|

68

|

|

8

|

41

|

|

9

|

47

|

|

10

|

60

|

|

11

|

71

|

|

12

|

44

|

|

13

|

52

|

|

14

|

64

|

|

15

|

77

|

|

16

|

47

|

Решение:

Исходные данные:

|

t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

|

Y(t)

|

41

|

52

|

62

|

40

|

44

|

56

|

68

|

41

|

47

|

60

|

71

|

44

|

52

|

64

|

77

|

47

|

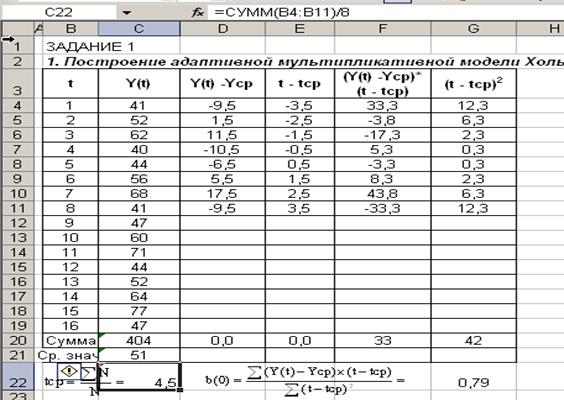

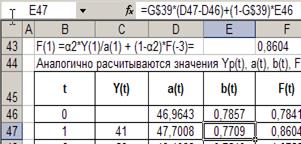

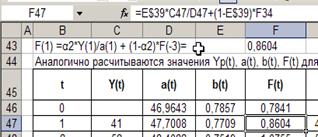

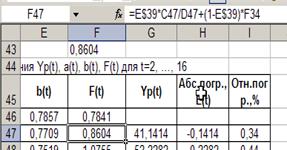

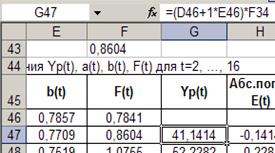

1. Построение адаптивной мультипликативной модели Хольта-Уинтерса

Линейная модель имеет вид: Yp = a(0) + b(0)*t

Согласно методу наименьших квадратов:

;

;  ;

;

Все расчеты произведем в таблице

Уравнение с учетом

найденных коэффициентов имеет вид: Yp = 49,6 + 0,4*t. Из этого уравнения находим

расчетные значения Yp(t) и сопоставляем их с фактическими значениями:

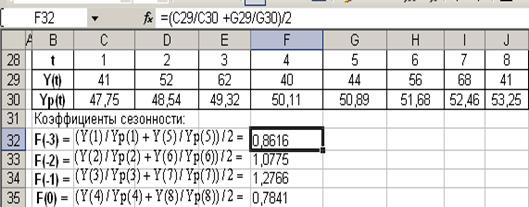

Такое сопоставление

позволяет оценить приближенные значения коэффициентов сезонности кварталов F(-3), F(-2), F(-1) и F(0) Эти значения необходимы для

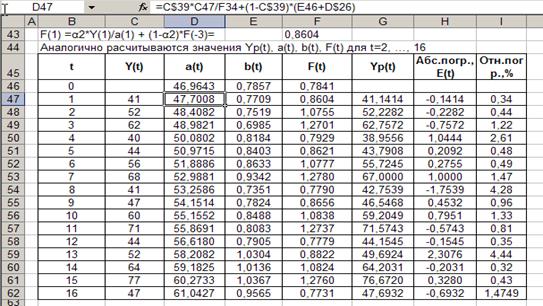

расчета коэффициентов сезонности первого года F(1), F(2), F(3), F(4) и других параметров модели Хольта –Уинтерса.

Рассчитаем значения Yp(t), a(t), b(t), F(T) для t=1 значения параметров сглаживания α1=0,3,

α2=0,6, α3=0,3.

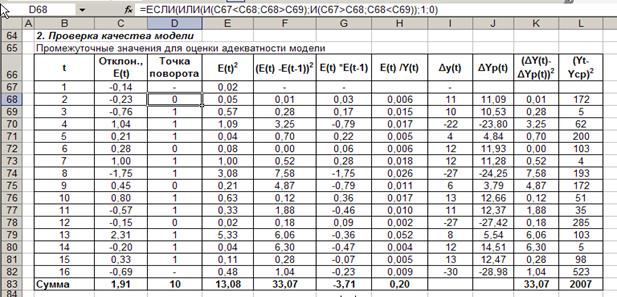

2. Проверка качества модели

Промежуточные значения

для оценки адекватности модели

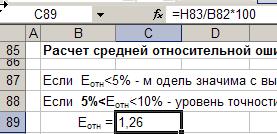

2) Проверка точности модели

,

,

Еотн<5% - модель значима с высокой

степенью точности

3. Проверка адекватности модели

а) проверка случайности

уровней:

Гипотеза подтверждается,

если , где

, где  . Функция int означает, что от

полученного значения берется только целая часть. Тогда рассчитав, получим q= int (2/3*(16-2) -2*

. Функция int означает, что от

полученного значения берется только целая часть. Тогда рассчитав, получим q= int (2/3*(16-2) -2* ) = 6.

) = 6.

Из таблицы Р = 10, т.е.

можно заключить, что гипотеза выполнена.

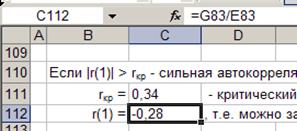

б) проверка

независимостей уровня ряда остатков (отсутствия автокорреляции)

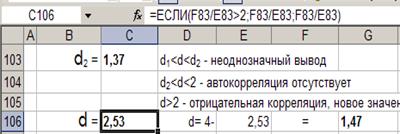

- по критерию Дарбина - Уотсона: табличные значения d1 = 1,08, d2 = 1,36.

неоднозначный ответ

- по первому коэффициенту

корреляции:

Критический уровень для

N<15 (табличное значение) rкр = 0,32,

т.к. |r(1)|

≤ rкр – сильная автокорреляция

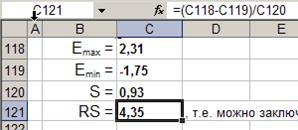

в) Расчет нормальности

распределения остаточной компоненты по RS-критерию с критическими уровнями 3 -

4,21

, где

, где

т.е. можно заключить, что

распределение нормальное.

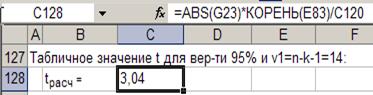

г) Значимость

коэффициентов регрессии аj оценим с

помощью t-критерия Стьюдента:

Табличное значение t для вероятности 95% и v1=n-k-1=14: tтабл=2,15

Т.к. tрасч>tтабл, то параметр b

статистически значим

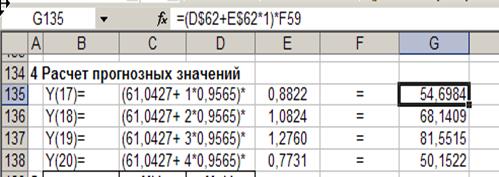

4. Построение точечного прогноза

5.Отразим на графике расчетные, фактические и прогнозные

данные.

Задание 2.

Даны цены (открытия, максимальная,

минимальная и закрытия) за 10 дней. Интервал сглаживания принят равным пяти

дням. Рассчитать:

- экспонциальную скользящую среднюю;

-

момент;

-

скорость изменения цен;

-

индекс относительной силы;

- %R,

%K, %D.

Расчеты проводить для всех дней, для

которых эти расчеты можно выполнить на основании имеющихся данных.

Таблица № 2

- Исходные данные.

|

Вариант 1

|

|

Дни

|

Цены

|

|

макс.

|

мин.

|

закр.

|

|

1

|

998

|

970

|

982

|

|

2

|

970

|

922

|

922

|

|

3

|

950

|

884

|

902

|

|

4

|

880

|

823

|

846

|

|

5

|

920

|

842

|

856

|

|

6

|

889

|

840

|

881

|

|

7

|

930

|

865

|

870

|

|

8

|

890

|

847

|

852

|

|

9

|

866

|

800

|

802

|

|

10

|

815

|

680

|

699

|

Решение:

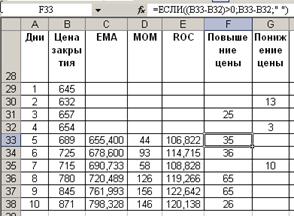

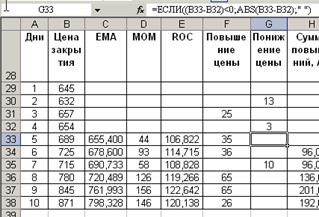

Введем исходные данные в ячейки

В2:Е13.

Расчет проведем в таблице.

Экспоненциальная

скользящая средняя (ЕМА) определяется

по формуле:

EMAt = Ct*K

+ EMAt-1*(1- K) ,

где Ct - цена закрытия i-го дня ( i = (t –n

+1),…,t);

n - интервал сглаживания (n =

5)

K = 2/(n+1) = 2/(5+1)= 0,33, запишем это

значение в ячейку D$19.

ЕМА5 = (С1+С2+С3+С4+С5)/n, в ячейку С33 введем формулу: ==СУММ(B29:B33)/5.

ЕМА6 =С6*K+EMA5*(1-K),

в ячейку С34 введем формулу: =B34*D$19+C33*(1-D$19), аналогично заполним ячейки

С35:С38 формулами.

Момент

(МОМ): МОМt

= Ct - Ct-n

Положительное значение МОМ свидетельствует о росте цен.

Движение графика вверх (7-9 день) в зону положительных

значений является относительным сигналом к покупке, а движение графика вниз (9

- 10 день) в зону отрицательных значений является относительным сигналом к

продаже.

Скорость

изменения цен (ROC): ROCt = Ct/Ct-n *100%

ROC является отражением скорости изменения цены , а

также указывает направление этого изменения. В качестве нулевой линии

используется уровень 100%. Нахождения индекса выше линии 100 и положительная

динамика в 7-9 дни говорит о сигнале к покупке. На 7-8 день скорость изменения

цен была максимальной.

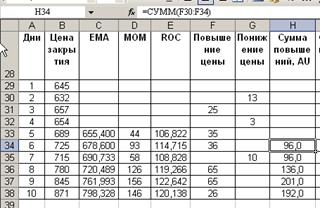

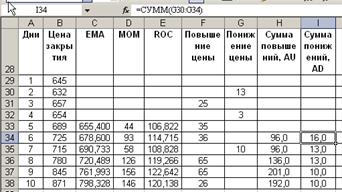

Индекс

относительной силы (RSI):

RSI = 100 - 100/(1+AU/AD),

где AU - сумма

приростов конечных цен за n дней;

AD - сумма убыли конечных цен за n

дней.

Рассчитаем сумму повышений:

Рассчитаем сумма понижений:

Индекс силы рассчитаем в ячейках J34:J38. В ячейку J34 введем формулу =100-100/(1+H34/I34), в

остальных проделаем те же операции.

Зоны перепроданности

располагаются обычно ниже 25-20, а перекупленности -

выше 75-80. Сигналом служит разворот RSI в указанных зонах и выход из нее. Как

видно из рисунка, индекс относительной силы вошел в зону, ограниченной линией

80%, на 6-10 день. Это значит, что цены поднялись слишком высоко, надо ждать их

падения и подготовится к продаже. Сигналом к продаже послужит момент выхода

графика из зоны перепроданности.

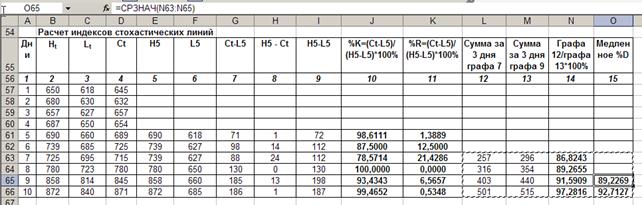

Стохастические

линии

Смысл индексов %К и

%R состоит в том, что при росте цен цена закрытия бывает ближе к

максимальной цена ,а при падении цен, наоборот, ближе к минимальной. Индексы %R

и %К проверяют куда больше тяготеет цена закрытия.

Значение индекса текущего дня:

%Кt =100(Ct - L5)/(H5-L5)

%R = (Ct-L5)/ (H5-L5)*100%

%

%

L5, H5 - соответственно

минимальная и максимальная цены за предшествующие 5 дней;

Ct – цена

закрытия текущего дня.

Критические значения %К практически

во все дни анализа (зона перекупленности) свидетелствует о том, что можно ожидать скорого разворота

тренда, т.е. падения цен. Как видно из графика и из таблицы если цена закрытия ближе к максимальной цене,

то наблюдается рост цен , в противном случае,падение.