Принятие управленческого решения (понятие, объект, субъект)

их взаимосвязь.

Содержание

1.

Разработка и реализация управленческих решений по этапам............. 3

2. Принятие личного решения....................................................................... 11

3. Отличие управленческого решения от личного..................................... 12

Список использованной литературы........................................................... 13

1. Разработка и

реализация управленческих решений по этапам

Управленческое

решение – это результат конкретной управленческой деятельности менеджера.

Принятие решений является основой управления. Выработка и принятие решений –

это творческий процесс в деятельности руководителей любого уровня, включающий: выработку

и постановку цели; изучение проблемы на основе получаемой информации; выбор и

обоснование критериев эффективности (результативности) и возможных последствий

принимаемого решения; обсуждение со специалистами различных вариантов решения

проблемы (задачи); выбор и формулирование оптимального решения; принятие

решения; конкретизацию решения для его исполнителей.

Технология

менеджмента рассматривает управленческое решение как процесс, состоящий из трех

стадий: подготовка решения; принятие решения; реализация решения.

На стадии подготовки

управленческого решения проводится экономический анализ ситуации на микро- и

макроуровне, включающий поиск, сбор и обработку информации, а также выявляются

и формулируются проблемы, требующие решения.

На стадии принятия решения

осуществляются разработка и оценка альтернативных решений и курсов действий,

проводимых на основе многовариантных расчетов; отбор критериев выбора

оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения

принимаются меры для конкретизации решения и доведения его до исполнителей,

осуществляется контроль за ходом его выполнения, вносятся необходимые

коррективы и дается оценка полученного результата от выполнения решения. Каждое

управленческое решение имеет свой конкретный результат, поэтому цель

управленческой деятельности состоит в нахождении таких форм, методов, средств и

инструментов, которые могли бы способствовать достижению оптимального

результата в конкретных условиях и обстоятельствах.

Управленческие решения могут быть

обоснованными, принимаемыми на основе экономического анализа и многовариантного

расчета, и интуитивными, которые хотя и экономят время, но содержат в себе

вероятность ошибок и неопределенность.

Принимаемые решения должны основываться

на достоверной, текущей и прогнозируемой информации, анализе всех факторов,

оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и

всесторонне изучать поступающую информацию для подготовки и принятия на ее

основе управленческих решений, которые необходимо согласовывать на всех уровнях

внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать

для выработки эффективных управленческих решений, настолько велико, что оно

давно превысило человеческие возможности. Именно трудности управления

современным крупномасштабным производством обусловили широкое использование

электронно-вычислительной техники, разработку автоматизированных систем

управления, что потребовало создания нового математического аппарата и

экономико-математических методов.

Методы принятия решений,

направленных на достижение намеченных целей, могут быть различными:

·

метод, основанный на интуиции управляющего, которая

обусловлена наличием у него ранее накопленного опыта и суммы знаний в

конкретной области деятельности, что помогает выбрать и принять правильное

решение;

·

метод, основанный на понятии "здравого

смысла", когда управляющий, принимая решения, обосновывает их

последовательными доказательствами, содержание которых опирается на накопленный

им практический опыт;

·

метод, основанный на научно-практическом подходе,

предполагающий выбор оптимальных решений на основе переработки больших

количеств информации, помогающий обосновать принимаемые решения. Этот метод

требует применения современных технических средств и прежде всего

электронно-вычислительной техники. Проблема выбора руководителем решения - одна

из важнейших в современной науке управления. Она предполагает необходимость всесторонней

оценки самим руководителем конкретной обстановки и самостоятельность принятия

им одного из нескольких вариантов возможных решений.

Поскольку руководитель имеет

возможность выбирать решения, он несет ответственность за их исполнение.

Принятые решения поступают в исполнительные органы и подлежат контролю за их

реализацией. Поэтому управление должно быть целенаправленным, должна быть

известна цель управления. В системе управления обязательно должен соблюдаться

принцип выбора принимаемого решения из определенного набора решений. Чем больше

выбор, тем эффективнее управление. При выборе управленческого решения к нему

предъявляются следующие требования: обоснованность решения; оптимальность

выбора; правомочность решения; краткость и ясность; конкретность во времени;

адресность к исполнителям; оперативность выполнения.

Контроль – это

процесс обеспечения достижения администрацией своих целей. Он состоит из

установки стандартов, измерения фактически достигнутых результатов и проведения

корректировок в том случае, если достигнутые результаты существенно отличаются

от установленных стандартов[1].

Контроль – это

критически важная и сложная функция управления. Одна из важнейших особенностей

контроля, которую следует учитывать в первую очередь, состоит в том, что

контроль должен быть всеобъемлющим. Контроль не может оставаться прерогативой

исключительно руководителем, назначенного «контролером», и его помощников.

Каждый руководитель, независимо от своего ранга, должен осуществлять контроль

как неотъемлемую часть своих должностных обязанностей, даже если никто ему

специально этого не поручал [2].

Функция

контроля – это такая характеристика управления, которая позволяет выявить

проблемы и скорректировать соответственно деятельность администрации до того,

как эти проблемы перерастут в кризис [3].

Итак, контроль должен быть

всеобъемлющим.

Известный польский ученый

С.Ковалевски отмечает, что «не подлежит сомнению, что лучше с 75% уверенности

знать об ошибке, которая будет, чем со 100% уверенности обнаружить уже

совершенную ошибку. На будущее можно воздействовать. Прошлое изменить нельзя» [4].

В этой связи представляется важным

высказывание Г.Кунца и С.О’Доннелла по поводу контроля: «Разработанная должным

образом система контроля должна обнаруживать возможные отклонения до их

появления» [5].

Как отмечает современный

американский теоретик управления Р.Уотермен, чтобы преуспевать, следует

осуществлять только благожелательный контроль.

Контроль за ходом производства

является непрерывным процессом, а не одноразовым действием. По Р.Уотермену,

«существует различие между контролем над другими людьми и контролем за

состоянием производства…» Он назвал контроль искусством управления [6].

Объектами

контроля являются: оценка достигнутых результатов деятельности; оценка

персонала, способствующего достижению определенных результатов деятельности; определение

эффективности мероприятий, содержащихся в планах администрации; всесторонняя

оценка успешности деятельности администрации с последующими выводами; использование

обратной связи для оценки, поощрения и информирования персонала администрации [7].

По форме осуществления

предварительный, текущий и заключительный контроль схожи, так как имеют одну и

ту же цель: способствовать тому, чтобы фактически получаемые результаты были

как можно ближе к требуемым. Различаются они только временем осуществления

(рис. 1.).

Рис. 1. Время осуществления основных видов контроля

Предварительный

контроль – контроль, который осуществляется перед выполнением хозяйственных

операций. Основными средствами осуществления предварительного контроля является реализация (не создание, а

именно реализация) определенных правил, процедур и линий поведения. Поскольку

правила и линии поведения вырабатываются для обеспечения выполнения планов, то

их строгое соблюдений – это способ убедиться, что работа развивается в заданном

направлении. Аналогично, если писать четкие должностные инструкции, эффективно

доводить формулировки целей до подчиненных, набирать в административный аппарат

управления квалифицированных людей, все это будет увеличивать вероятность того,

что организационная структура будет работать так, как задумано. В

администрациях предварительный контроль используется в трех ключевых областях –

по отношению к человеческим, материальным и финансовым ресурсам [8].

Предварительный

контроль в области человеческих ресурсов достигается

в администрациях за счет тщательного анализа деловых и профессиональных знаний

и навыков, которые необходимы для выполнения тех или иных должностных обязанностей

и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы

убедиться, что принимаемые работники будут в состоянии выполнить порученные им

обязанности, необходимо установить минимально допустимый уровень образования

или стаж работы в данной области и проверить документы и рекомендации,

представляемые нанимаемым. Существенно повысить вероятность привлечения и

закрепления в составе администрации компетентных работников можно также путем

установления справедливых размеров выплат и компенсаций, проведения

психологических тестов, а также при помощи многочисленных собеседований с

работником в период перед его наймом. Во многих администрациях предварительный

контроль человеческих ресурсов продолжается и после их найма в ходе курса

обучения. Обучение позволяет установить, что дополнительно нужно добавить и

руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и

навыкам, прежде чем приступать к фактическому исполнению своих обязанностей.

Курс предварительного обучения повышает вероятность того, что нанятые работники

будут трудиться эффективно.

Предварительный контроль в области

материальных ресурсов осуществляется

путем выработки стандартов минимально допустимых уровней качества и проведения

физических проверок соответствия поступающих материалов этим требованиям.

Предварительный контроль в области

финансовых материальные ресурсов осуществляется путем анализа бюджета, который

позволяет также осуществить функцию планирования.

Бюджет служит механизмом предварительного

контроля, поскольку дает уверенность в том, что когда администрации потребуются

наличные средства, эти средства у нее будут. Бюджеты устанавливают также

предельные значения затрат и не позволяют тем самым какому-либо отделу или

администрации в целом исчерпать свои наличные средства до конца.

Текущий контроль

осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом

выступают подчиненные сотрудники, а сам он традиционно является прерогативой их

непосредственного руководителя. Регулярная проверка работы подчиненных,

обсуждение возникающих проблем и предложений по усовершенствованию работы

позволяет исключить отклонения от намеченных планов и инструкций, которые могут

перерасти в серьезные трудности для всей администрации.

Текущий контроль не проводится буквально

одновременно с выполнением самой работы. Он базируется на измерении фактических

результатов, полученных после проведения работы, направленной на достижение

желаемых целей. Для того чтобы осуществлять текущий контроль аппарату

управления необходима обратная связь. Обратная связь применительно к процессу

контроля есть ни что иное, как данные о полученных результатах.

Характеристики систем обратной связи: 1.

Наличие целей. 2. Использование внешних ресурсов. 3. Контроль за значительными

отклонениями от намеченных целей. 4. Преобразование внешних ресурсов для

внутреннего использования. 5. Корректировка отклонений от намеченных целей

для обеспечения их достижения.

Системы

контроля с обратной связью, используемые в менеджменте, влияют на «входы»,

чтобы достичь требуемых характеристик на «выходе». «Входом» для организационных

систем с обратной связью являются все виды ресурсов – человеческих материальных

и финансовых, а «Выходом» – товары или услуги. Следует отметить, что

большинство организационных систем контроля с обратной связью относятся к

открытым, или незамкнутым системам. Внешний для таких систем элемент –

менеджер, регулярно воздействует на эту систему, внося изменения как в ее цели,

так и в функционирование. Менеджмент рассматривает системы открытого типа.

Отклонения,

на которые система должна реагировать, чтобы достичь своих целей, могут

вызываться как внешними, так и внутренними факторами. К числу внутренних

факторов следует отнести проблемы, связанные с внутренними переменными

организации. К внешним факторам относится все то, что воздействует на

администрацию из окружающей ее среды: конкуренция, принятие новых законов,

изменения технологии, ухудшение общей экономической ситуации, изменения системы

культурных ценностей. Управление целесообразно рассматривать как попытку

обеспечить функционирование администрации в качестве системы с эффективной

обратной связью, т.е. как открытой системы, обеспечивающей выходные

характеристики на заданном уровне, несмотря на воздействие внешних и внутренних

переменных[9].

В

процессе заключительного контроля обратная связь используется после того, как

работа выполнена; либо сразу по завершению контролируемой деятельности, либо по

истечении определенного заранее периода времени фактически полученные

результаты сравниваются с требуемыми [10].

Заключительный контроль осуществляется

слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем

не менее, он имеет выполняет две важные функции:

-

дает руководству информацию,

необходимую для планирования в случае, если аналогичные работы предполагаются

проводить в будущем. Сравнивая фактически полученные результаты с

намечавшимися, руководство имеет возможность лучше оценить, насколько

реалистичны были составленные им планы. Эта процедура позволяет также получить

информацию о возникших проблемах и сформулировать новые планы так, чтобы

избежать этих проблем в будущем;

-

поддерживает мотивацию. Если руководство

организации связывает мотивационные вознаграждения с достижением определенного

уровня результативности, то, очевидно, что фактически достигнутую

результативность надо определять точно и объективно. Измерять результативность

и давать соответствующие вознаграждения необходимо для того, чтобы сформулировать

будущие ожидания о существовании тесной связи между фактическими результатами и

вознаграждением.

Эффективный контроль не

только позволяет выявлять проблемы и реагировать на них так, чтобы достигнуть

намеченных целей, но и помогает руководству решить, когда нужно вносить

радикальные изменения в деятельность администрации.

Таким

образом, у предварительного контроля имеются следующие преимущества:

возможность предупреждать незаконные и нецелесообразные затраты в процессе

выяснения обоснованности проверяемых документов. Недостатки: по его результатам

можно лишь частично оценивать качество и результаты деятельности и трудно

определить, насколько законны совершенные операции по расходованию денег и

материальных ценностей, т.к. оправдательные документы при этом не проявляются.

Как предварительный,

так и последующий контроль имеют достоинства и недостатки, которые нужно

учитывать в ходе осуществления контрольной деятельности. Чтобы уменьшить

последствия таких негативных моментов, следует правильно сочетать возможности

обоих видов контроля.

Необходимо отметить, что

содержание каждого из перечисленных выше видов контроля, хотя они существуют

как вполне самостоятельные и отражают существенные особенности многообразной

контрольной деятельности, нельзя рассматривать изолированно друг от друга.

Например, государственный контроль как самостоятельный вид контроля, может быть

и финансовым, и хозяйственным, и специальным, и в то же время еще текущим или

периодическим, предварительным или последующим.

2. Принятие личного

решения

Все

авторы, берущие на себя смелость научить кого-либо принимать решения, в

последовательность этапов, которые практически всегда приходится рассматривать

в процессе принятия решений, как правило, включают следующие:

Все

авторы, берущие на себя смелость научить кого-либо принимать решения, в

последовательность этапов, которые практически всегда приходится рассматривать

в процессе принятия решений, как правило, включают следующие:

1. Определение цели, которую

необходимо достичь в результате принятия решения, 2. Выдвижение альтернативных

методов достижения цели или допустимых альтернатив, 3. Сравнение допустимых альтернатив,

4. Выбор в качестве решения наиболее предпочтительной из рассмотренных

альтернатив.

Дальнейшая

конкретизация приведенного здесь алгоритма зависит от области, в которой

принимается решение, от научного и педагогического мастерства автора и т.д.

Можно предложить использовать следующий

алгоритм принятия рационального решения, который может оказаться полезным при

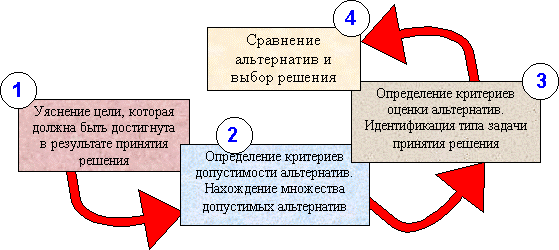

рассмотрении достаточно широкого круга проблем принятия решения: 1. Уяснение

цели, которая должна быть достигнута в результате принятия решения; 2. Определение

критериев допустимости альтернатив. Нахождение множества допустимых альтернатив;

3. Определение критериев оценки альтернатив. Идентификация типа задачи принятия

решения; 4. Сравнение альтернатив и выбор решения.

3. Отличие управленческого

решения от личного

Все решения людей можно

разделить на личные и деловые. Личные решения направлены на достижение личных

целей и затрагивают интересы только одного человека и, возможно, нескольких

близких ему людей. Личные решения, которые принимаются нами ежедневно, как

правило, просты. Их простота объясняется, во-первых, очевидностью выбора и,

во-вторых, незначительностью последствий большинства решений. Например, обычно

очевидны решения о выборе пути следования из одного пункта в другой или о

покупке большинства товаров в магазинах. Также можно сказать, что выбор из меню

ресторана мяса или рыбы на обед вряд ли серьезно повлияет на судьбы

человечества или состояние нашего здоровья. Незначительность последствий многих

решений известна в науке как принцип плоского максимума. Это означает, что

большинство повседневных решений имеют несущественные различия, и поэтому мы не

очень сильно задумываемся о том, какой выбор лучше сделать.

С другой стороны, существуют такие личные решения,

которые заставляют людей мучительно размышлять, "ломать" голову и

сомневаться в течение многих дней, месяцев и даже лет. Такие решения имеют

стратегический и даже судьбоносный характер, поскольку могут определить всю

дальнейшую жизнь человека. К ним относятся решения о выборе профессии, стиля

жизни, места учебы или работы, спутника жизни и многие другие. Но в любом

случае личные решения касаются только одного человека или узкого круга

связанных с ним людей.

Список

использованной литературы

1. Герчикова

И.Н. Менеджмент. - М.: "Юнити", 2001.

2. Ковалевски

С. Руководитель и подчиненный /Пер. с польск. – М.: Прогресс, 1973

3. Кунц Г.,

О’Доннелл С. Управление. Системный и ситуационный анализ управленческих

функций. Т.I и II /Пер. с англ. – М.: Прогресс, 1981.

4. Мескон

М.Х., Альберт М., Хедоури Ф. Основы менеджмента – М.: Дело, 2003

5. Розанова

В.А. Психология управления. Учебное пособие. – М.: 1999.

6. Уотермен Р.

Фактор бновления. Как сохраняют конкурентоспособность лучшие компании / Пер. с

англ. – М.: Прогресс, 1988.

7. Цыпкин

Ю.А., Люкшинов А.Н., Эриашвили Н.Д. Менеджмент: Учебное пособие /Под ред. проф.

Цыпкина Ю.А. – М.: ЮНИТИ-ДАНА, 2002.

[1] Розанова В.А. Психология

управления. Учебное пособие. – М.: 1999. – с.65

[2] Мескон М.Х., Альберт М., Хедоури

Ф. Основы менеджмента – М.: Дело, 2003 – с. 393

[3] Герчикова И.Н. Менеджмент. - М.: "Юнити",

2001. С.29

[4] Ковалевски С. Руководитель и

подчиненный /Пер. с польск. – М.: Прогресс, 1973

[5] Кунц Г., О’Доннелл С.

Управление. Системный и ситуационный анализ управленческих функций. Т.I и II /Пер. с англ. – М.: Прогресс,

1981.

[6] Уотермен Р. Фактор бновления.

Как сохраняют конкурентоспособность лучшие компании / Пер. с англ. – М.:

Прогресс, 1988.

[7] Розанова В.А. Психология

управления. Учебное пособие. – М.: 1999. – с.69

[8] Цыпкин Ю.А., Люкшинов А.Н.,

Эриашвили Н.Д. Менеджмент: Учебное пособие /Под ред. проф. Цыпкина Ю.А. – М.:

ЮНИТИ-ДАНА, 2002. – с.299

[9] Цыпкин Ю.А., Люкшинов А.Н.,

Эриашвили Н.Д. Менеджмент: Учебное пособие /Под ред. проф. Цыпкина Ю.А. – М.:

ЮНИТИ-ДАНА, 2002. – с.302

[10] Герчикова И.Н. Менеджмент. - М.: "Юнити",

2001. С.36