Всероссийский заочный финансово-экономический институт

Филиал г. Калуги

Контрольная работа

по дисциплине «Деньги, кредит, банки»

на тему №1:

«Возникновение, сущность, функции и роль денег»

Исполнитель:

Специальность: Финансы и кредит

Группа: 4-ый

курс (день)

№ зачетной

книжки:

Руководитель:

2009

Содержание

1. Необходимость и происхождение денег, их сущность и

свойства............3-6

2. Функции денег. Изменения в функциях денег в связи с

демонетизацией

золота.................................................................................................................7-22

3. Роль денег в рыночной

экономике............................................................23-24

Список использованной литературы..................................................................25

1. Необходимость и происхождение денег,

их сущность и

свойства.

Происхождение денег

связано с 7-8

тыс. до н.э.,

когда у первобытных

племен появились излишки

каких-то продуктов, которые

можно было обменять

на другие нужные

продукты. Исторически в качестве средства облегчения обмена

использовались - с переменным успехом - скот, сигары, раковины,

камни, куски металла. Но чтобы служить в качестве денег, предмет должен

пройти лишь одно испытание: он должен получить общее признание и покупателей,

и продавцов как средство обмена. Деньги определяются самим обществом;

все, что общество признает в качестве обращения - это и есть деньги. Деньги

- это товар, выступающий в роли всеобщего эквивалента, отражающего

стоимость всех прочих товаров.

Деньги – историческая категория, возникшая

на стадии товарного производства. До появления денег существовал натуральный

обмен. Обмен единичными продуктами общественного труда между

первобытными общинами носил случайный характер. Развитие товарного обмена

связано с первым крупным общественным разделением труда – между скотоводческими

и земледельческими племенами. На базе второго крупного разделения труда –

отделения ремесел от земледелия – сложились товарное производство и регулярный

обмен между собственниками. В результате длительного развития товарного производства

и обмена из всех товаров выделился особый товар – деньги, который стал играть

23

роль всеобщего эквивалента. Такая

роль с развитием обмена и созданием мирового рынка закрепилась за благородными

металлами: золотом и серебром – в силу их естественных свойств (качественная

однородность, количественная делимость, сохраняемость и портативность,

эстетическая привлекательность и т.п. Товарный мир разделился на товар и

деньги.

Следовательно,

исторически деньги имеют товарную природу, хотя являются необычным,

специфическим товаром, с которым постепенно срослась роль всеобщего обменного

средства.

Существует две

концепции происхождения денег: рационалистическая и эволюционная.

Рационалистическая

концепция

объясняет происхождение денег соглашениями между людьми, которые убедились в

том, что для передвижения стоимостей в меновом обороте необходимы специальные

инструменты.

Данная идея впервые была

высказана Аристотелем в смысле того, что если товар, или продукция, вещи

участвуют в обмене, то они должны быть каким-то образом сопоставимы друг другом

и для этого должна существовать какая-то единица измерения.

Эволюционная

концепция

загадку происхождения денег разгадывает иначе. Она доказывает, что деньги

появились помимо воли людей в результате длительного развития обмена, когда из

огромного товарного мира выделился особый товар, выполняющий роль денег.

Сторонниками этой идеи

выступали А. Смит, Д. Риккардо, К. Маркс и многие другие современные видные

ученые - исследователи теории природы денег.

Развитие обмена происходило

путем смены следующих форм стоимости: простой, или случайной; полной, или

развернутой; всеобщей; денежной.

Деньги стали деньгами примерно за 3-5

тысячелетий до новой эры. Ими стали, как уже говорилось, были благородные

металлы: золото и серебро, единицей счета – вес. В течение примерно 400 лет

золото вытеснило серебро. Это первая форма денег – полноценные или

действительный деньги. Сначала они

23

использовались в форме слитков, затем

стали чеканиться монеты. Монета представляет собой определенной формы слиток

металла, вес и проба которого удостоверяются штемпелем государства.

Применение монет означало

завершение формирования полноценных денег. Отличительным свойством таких денег

является наличие внутренней высокой стоимости, определяемой затратами

общественного труда на их изготовление.

Полноценные деньги – это товарные деньги, имеющие собственную стоимость,

которая соответствует их номиналу, т.е. той величине, которая на них

обозначена.

В ходе эволюции

человечества, особенно в XIX-XX вв., стали складываться предпосылки для перехода к новой,

второй форме денег - неполноценным деньгам, т.е.

заменителям денег, знакам денег.

Основными

предпосылками такого перехода явились следующие:

ü использование денег в качестве

«посредника», что в процессе обращения способствовало приобретению ими статуса

символических денег;

ü развитие кредитных отношений;

ü укрепление государства, которое

использовало для покрытия своих расходов неполноценные (бумажные) деньги, введя

их на законных основаниях в оборот;

ü рост потребности в деньгах в связи с

бурным развитием товарно-денежных отношений.

В современных условиях

золото полностью вытеснено из обращения знаками стоимости. Данный процесс

получил название демонетизация золота, что означает утрату

золотом денежных функций. Такой закономерный процесс обусловлен следующими

причинами:

ü сложился высокий уровень

обобществления производства;

ü золото как денежный товар сочетает в

себе уникальные свойства всеобщего эквивалента с чертами обычного товара,

поэтому при более широком использовании добываемого золота (более половины) для

промышленных и ювелирных целей уменьшается возможность

23

использования его для

денежных функций;

ü государство использует выпуск бумажных и кредитных

денег в качестве орудия государственного регулирования экономики;

ü изменения, происходящие в денежном механизме,

выражающие прежде всего в повсеместном распространении безналичных расчетов,

уменьшают потребности в полноценных деньгах.

Деньги как особый тип экономического

блага обладают реальной и представительной стоимостью.

Реальная, или внутренняя,

стоимость денег – это рыночная

стоимость того денежного материала, который пошел на их создание, ее величина

определяется издержками производства денег.

Представительная стоимость денег отражает экономическую силу субъекта, который

выпускает (эмитирует) деньги, его возможность поддерживать их постоянную

покупательную способность, т.е. способность денежной единицы обмениваться на

определенное количество товаров и услуг. Представительная стоимость зависит от субъективно-психологических

факторов и определяется доверием населения к деньгам, которое проявляется в

молчаливом согласии людей принимать их по нарицательной стоимости в качестве

инструмента обмена. В процессе эволюции денег комбинация реальной и представительной

стоимостей не остается постоянной, она все время меняется, причем в пользу

последней. Увеличение в деньгах доли представительной стоимости называется

процессом рационализации.

Таким образом, деньги –

это особое экономическое благо, безусловно и свободно принимаемое для оплаты

всех товаров и услуг и измеряющее их стоимость.

Можно выделить основные этапы истории

развития денег: первый этап –

появление денег с выполнением их функции случайными товарами; второй этап –

закрепление за золотом роли всеобщего эквивалента (этот этап был самыми

продолжительным); третий этап – этап перехода к бумажным или кредитным деньгам;

четвертый этап – постепенное вытеснение наличных денег из оборота, вследствие

чего появились электронные виды платежей.

23

2. Функции

денег.

Изменения

в функциях

денег в

связи с демонетизацией золота.

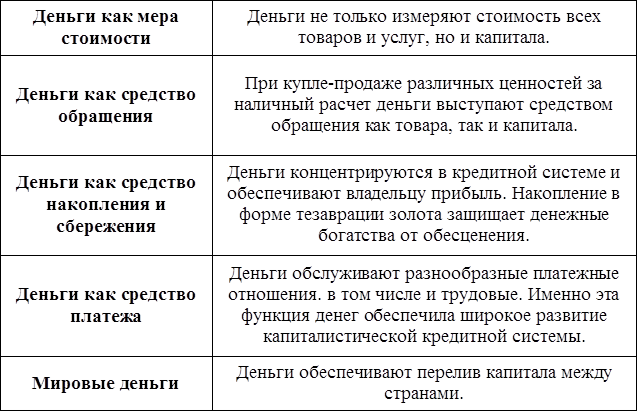

Сущность

денег проявляется в их функциях. По Марксу, деньги выполняют пять функций - меры стоимости, средства обращения, средства

накопления, средства платежа и мировых денег. Такое же значение играют деньги

при золотом стандарте. Под золотым

стандартом понимается денежная система, при которой роль всеобщего

эквивалента играет золото. В обращении используются золотые монеты, а также

денежные знаки, разменные на золото. Современные западные учёные единодушно

признают три функции - средства обращения, меры стоимости

и средства сохранения стоимости (средство накопления).

1. Функция денег как меры стоимости

Деньги как всеобщий эквивалент измеряют

стоимость всех товаров. Однако не деньги, а общественно необходимый труд,

затраченный на производство товаров,

создает условия для их

соизмеримости.

Действительные

деньги (серебро и золото), обладающие стоимостью, могут стать мерой стоимости

товаров. При этом измерение стоимости товаров деньгами происходит идеально, т.е. у товаровладельца не обязательно

должны быть наличные деньги. Стоимость

товара, выраженная в деньгах, называется ценой.

Цена

определяется общественно необходимыми затратами труда на производство и

реализацию товара. В основе цен и их движения лежит Закон стоимости. Его суть

заключается в том, что товаропроизводитель вынужден постоянно следить за тем, чтобы его затраты на производство

товаров не превышали общественно необходимые

затраты.Цена товара формируется на рынке, и при

равенстве спроса и предложения на товары она зависит от стоимости товара и

стоимости денег.

23

Деньги как мера стоимости товаров при:

Функционировании

действительных денег :

ü цена на товары прямо пропорциональна стоимости этих

товаров и обратно пропорциональна стоимости денег;

ü

стоимость

денег-золота была относительно постоянной.

В

связи с несоответствием спроса и предложения на рынке цена товара неизбежно

отклоняется от его стоимости. По таким отклонениям цен (вверх и вниз) от

стоимости товаропроизводителя определяют, каких

товаров произведено недостаточно, а каких — в избытке.

Бумажно-денежной

и банкнотной системах:

ü цены на товары выражаются в знаках стоимости, не

обладающих собственной стоимостью, поэтому они не могут точно отражать ценность

товаров. Отсюда вытекают различия в ценах

одного и того же товара, что затрудняет принятие товаропроизводителем

правильных рациональных решений о производстве товаров.

Масштаб цен

Количественная

оценка стоимости товара в деньгах, т.е. цена товара, обеспечивает возможность

соизмерения не только продуктов общественного труда, но и части одного и того же денежного товара — серебра или золота.

Для

сравнения цен разных по стоимости товаров необходимо свести их к одному

масштабу, т.е. выразить их в одинаковых денежных единицах.

Масштабом

цен при металлическом обращении называется

весовое количество денежного металла, принятое в данной стране за денежную

единицу и служащее для измерения цен всех

других товаров.

23

Между

деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные

различия.

ü Деньги как мера стоимости относятся ко всем

остальным товарам, возникают стихийно, изменяются в зависимости от количества

общественного труда, затраченного на производство

денежного товара.

ü Деньги как масштаб цен устанавливаются государством

и выступают как фиксированное весовое количество металла, изменяющееся со

стоимостью этого металла. Первоначально

весовое содержание денежной единицы совпадало с масштабом цен, что нашло

отражение в названиях некоторых денежных единиц. Так, английский фунт

стерлингов в прошлом действительно весил фунт серебра. В ходе исторического

развития масштаб цен обособился от весового содержания денежной единицы.

С

установлением господства неразменных кредитных денег масштаб цен претерпел

существенные изменения. Государство устанавливает:

а) название денежной единицы, порядок ее выпуска и

изъятия, а также ее купюрность;

б) порядок выпуска более мелкой денежной единицы,

изготавливаемой, как правило, из дешевых металлов, определяя ее соотношение к

основной денежной единице;

в) правила обращения наличных и безналичных денег;

г) валютный курс национальной денежной единицы к

иностранным, исходя из спроса своей валюты, и публикует его в официальной

печати.

Господство

знаков стоимости кредитных денег модифицирует функцию денег как меры стоимости.

В

условиях капиталистических отношений деньги обслуживают не просто обмен

товаров, а обмен производительного, товарного, финансового капитала, выступая

как денежный капитал. Современные деньги

становятся денежным капиталом в

результате участия их в кругообороте промышленного капитала, в

23

процессе функционирования которого

создается добавочная стоимость (прирост капитала). Денежный капитал, с одной

стороны, обеспечивает производство товаров, а с другой, — создает условия для

реализации товарного капитала, включающего прирост.

Товарный

капитал, созданный на предприятии, получил общественное признание не в сфере

обмена на рынке путем приравнивания товара к деньгам, а непосредственно в самом производстве. Заключенный в товаре

общественно необходимый труд определяется в производстве через соизмерение

товаров друг с другом до момента их реализации. Отсюда следует, что функция

меры стоимости кредитных денег находит выражение прежде всего непосредственно в

производстве до рынка.

Цена

товара, определяемая общественно необходимыми затратами труда на его

производство и обращение, устанавливалась при золотом обращении на рынке в соответствии с требованиями закона стоимости. При

капитализме она формируется в процессе производства с помощью приравнивания

товаров друг к другу. На рынке цена товара подвергается некоторой модификации в

результате сохранения действия закона стоимости.

И

Таким образом, при современных кредитных деньгах, не разменных на золото, цена

товара находит свое выражение не в одном специфическом денежном товаре, а во всех других товарах, напоминая развернутую форму

стоимости.

2. Функция

денег как средства обращения

В отличие от первой

функции, где товары идеально оцениваются в деньгах до начала их обращения,

деньги при обращении товаров должны

присутствовать реально.

Формула товарного

обращения : (Т—Д—Т).

В этом процессе деньги играют роль посредника в процессе

обмена.

Деньги остаются постоянно в обмене и непрерывно его обслуживают

что создает условия для товаропроизводителя преодолеть индивидуальные,

23

временные и пространственные границы,

которые характерны при прямом обмене товара на товар. Это значит, что деньги

способствуют развитию товарного обмена.

Товарное обращение предполагает два самостоятельных акта:

куплю товара и его продажу, разделенных во времени и пространстве. Это создает объективную возможность

нарушения обмена и в конечном счете кризисную ситуацию, таким образом

усиливаются противоречия процесса обмена. (При прямом товарообмене (товар на

товар) купля и продажа совпадали и разрыва между ними не было).

Особенности денег как средства обращения:

ü реальное присутствие денег в

обращении;

ü мимолетность их участия в обмене.

В связи с этим функцию средства обращения могут выполнять

неполноценные деньги — бумажные и кредитные. В настоящее время господствующее

положение заняли кредитные деньги, выступающие как покупательное и платежное средство.

В связи с этим формула обращения денег Т—Д—Т , характерная для

простого товарного производства, в современных условиях рынка принимает вид: Д—Т—Д, поскольку деньги обслуживают промышленный, торговый,

денежный капитал.

Несмотря на то, что кредитные деньги возникли из функции

денег как средства платежа, ныне они обслуживают обращение преимущественно капитала. Кредитные деньги, таким

образом, выступают и как средство обращения, и как средство платежа, и поэтому

в зарубежной экономической науке функции денег как средства обращения и как

средства платежа объединяются в одну.

23

3. Функция денег как средства накопления и сбережения

Деньги, являясь всеобщим

эквивалентом, т.е. обеспечивая его владельцу получение любого товара,

становятся всеобщим воплощением

общественного богатства. Поэтому у людей возникает стремление к их накоплению и

сбережению. При этом деньги извлекаются из обращения, т.е. акт продажа-купля

прерывается. Однако простое накопление и сбережение денег владельцу

дополнительного дохода не приносят.

Отличие от предыдущих двух функций

ü деньги как средство накопления и

сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период;

ü деньги обязательно должны быть реальными.

Однако предпринимателю невыгодно хранить деньги в виде

"мертвого сокровища", свойственного для простого товарного производства, поэтому их пускают в оборот для

получения прибыли. Кроме того, аккумуляция временно свободных средств —

необходимое условие кругооборота капитала. Именно создание денежных резервов на

предприятии обеспечивает сглаживание возникающих нарушений у отдельного

хозяйствующего субъекта, а резервы в масштабе страны — диспропорций в народном

хозяйстве.

В настоящее время назначение золотого запаса, как средства

для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей, отпало в связи

с изъятием золота из обращения. Однако золото продолжает играть роль сокровища,

сосредотачиваясь в резервах центральных банков, казне государства,

правительственных валютных органах.

Величина золотого резерва свидетельствует о богатстве страны

и обеспечивает доверие резидентов и иностранцев к национальной денежной единице.

23

Золотой запас России составил на 1 января 1994 г. 317,1 т, на

1 января 1995 г. — 261,8 т и 1 мая 1995 г. — 240,3 т золота.'

Отдельные лица также накапливают золото в форме слитков,

монет, украшений (тезаврация золота), покупая его на рынке в обмен на свою национальную денежную единицу. Цель

такого накопления в условиях господства знаков стоимости — обезопасить себя от

обесценения. Основная масса членов общества при отсутствии золотого обращения

накапливает и сберегает кредитные деньги, которые являются бумажными символами

и не создают реального богатства для владельцев.

Хозяйствующие субъекты сосредотачивают краткосрочный капитал

в кредитных учреждениях, а долгосрочный капитал — с помощью ценных бумаг, получая при этом доход.

Сегодня важное значение этой функции — стихийно регулировать

денежное обращение при господстве знаков стоимости— утрачено, поскольку теперь кредитные деньги не могут

эластично расширять или уменьшать количество необходимых для обращения денег,

как это было при золотых деньгах.

4. Функция денег как средства платежа

Товары не всегда продаются за наличные

деньги, по причине неодинаковой продолжительности периодов производства и

обращения различных товаров, а также сезонного характера производства и сбыта ряда товаров, что создает нехватку

дополнительных средств у хозяйствующего субъекта. Как следствие этого возникает

необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит.

Деньги

в качестве средства платежа имеют специфическую форму движения: Т—О, а через

заранее установленный срок: О — Д (где О — долговое обязательство).

23

При

таком обмене нет встречного движения денег и товара, погашение долгового

обязательства является завершающим звеном в процессе купли-продажи. Разрыв

между товаром и деньгами во времени создает

опасность неплатежа должника кредитору.

Проблема

неплатежей по своим долгам стоит перед предпринимателями во всех странах. Особенно

острой она стала в России. Общая сумма неплатежей по состоянию на начало 1995 г. приближается к 100 трлн. руб.; в

промышленности они составили 3,5% валового внутреннего продукта (ВВП).

Решению

ускорения платежей между предприятиями может способствовать расширение

использования таких видов кредитных денег, как банковские векселя, электронные деньги и возникшие на их основе кредитные

карточки.

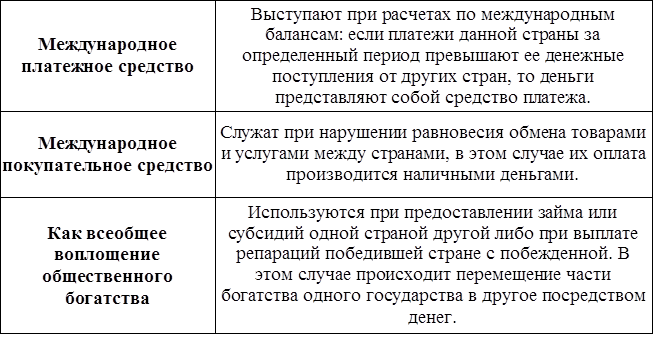

5. Функция мировых денег

Появление

мировых денег было вызвано возникновением внешнеторговых связей, международных

займов, оказанием услуг внешнему партнеру и п.т.. Сегодня мировые деньги функционируют как всеобщее платежное

средство, всеобщее покупательное средство и всеобщая материализация

общественного богатства.

Функции мировых денег

23

23

При золотом стандарте

мировыми деньгами выступало золото как средство регулирования платежного

баланса и кредитные деньги (банкноты) отдельных государств, разменные на золото

(в основном доллар США и английский фунт стерлингов).

Для упрочения

национальных денег таких государств, как США и Великобритания, в качестве

мировых денег и по их инициативе использовались международные валютные

соглашения и валютные клиринги.

1922 г- На Генуэзской

конференции заключено первое международное валютное соглашение. (В

соответствии с ним доллар США и английский фунт стерлингов были объявлены

эквивалентами золота и введены в международный оборот как мировые деньги).

1944 г. - на

Бреттонвудской конференции было оформлено второе международное соглашение,

которое установило, что функция мировых денег сохраняется за золотом как

средством окончательных расчетов между странами, хотя масштабы его

использования сокращались. (Наряду с золотом в качестве международных платежных

средств и резервных валют в международном обороте был признан доллар США,

который приравнивался к золоту по официальному соотношению 35 доли. за тройскую

унцию 01.1 г), и в меньшей мере — фунт стерлингов Великобритании).

Кроме международных

валютных соглашений подписывались региональные валютные соглашения (валютные

блоки, валютные зоны), которые обеспечивали господствующее положение одной

денежной единицы наиболее развитого государства во внешнеэкономических

отношениях стран их подписавших.

Так были созданы

Стерлинговый блок (1931 г.), Долларовый блок (1933 г.), Золотой блок (во главе

с Францией, 1933 г.). Во время Второй мировой войны и после ее окончания на

базе валютных блоков сформировались зоны — стерлинговая, долларовая,

французского франка, а также появились зоны голландского гульдена, итальянской

лиры, испанской песеты, южноафриканского рында.

23

ü Валютные клиринги — система расчетов между странами на

основе зачета взаимных требований в соответствии с международными платежными

соглашениями, которые предусматривали клиринговые счета, валюту, порядок

выравнивания платежей.

После Второй мировой

войны валютные клиринги действовали в условиях валютных ограничений, отмена

последних привела к ликвидации таких соглашений между развитыми странами.

ü Специальные права заимствования

(СДР), в

качестве новых резервных и платежных средств, были введены Международным

валютным фондом для создания международной счетной денежной единицы с целью

ослабления проблемы международной ликвидности. Они предназначены для

регулирования саладо платежного баланса стран — членов МВФ, пополнения

официальных резервов и расчетов, а также соизмерения национальных валют.

В 1971 г. устанавливалось

золотое содержание СДР, равное, как и у доллара США, 0,888671 г, но с 1 июля

1974 г. (после девальвации доллара) стоимость единицы СДР определялась на основе

средневзвешенного курса сначала 16, а затем пяти ведущих валют развитых стран.

ü Для стран — участниц Европейской

валютной системы (ЕВС) с марта 1979 г. введена региональная международная

счетная единица — ЭКЮ.

В отличие от СДР новая

единица обеспечена наполовину золотом и долларами США (за счет объединения 20 %

официальных резервов стран — участниц ЕВС), а наполовину — их национальными

валютами.

ЭКЮ — безбумажные денежные единицы и

выступают в виде записей на счетах в центральных банках стран-членов.

23

Стоимость ЭКЮ

определяется так же, как и СДР, средневзвешенным курсом валют стран-членов. Ее

используют в расчетах двенадцать стран ЕВС.

Все пять функций денег

представляют собой проявление единой сущности денег как всеобщего эквивалента

товаров и услуг; они находятся в тесной связи и единстве. Логически и

исторически каждая последующая функция предполагает известное развитие

предыдущих функций.

Эволюция

денег

Эволюция денег

представляет собой двуединый процесс:

ü видоизменяющаяся связь всей денежной

системы с ее металлическим основанием;

ü разная степень и разные направления

развития отдельных функций денег и их конкретных форм.

В современных условиях

деньгами служат не золотые, а кредитно-бумажные деньги. Почему это произошло?

Золото и в современных условиях не утратило способности выполнять функцию меры

стоимости, ибо оно не утратило свои свойства.

Но произошли важные

перемены во внешних условиях функционирования золота в качестве денег, то есть

товарных отношениях, что привело к утрате ими возможности служить мерой

стоимости.

Дело в том, что в

процессе обмена возникает потребность не в том, чтобы определить, какая именно

стоимость заключена в том или ином товаре, а в том, чтобы выяснить, во сколько

раз она больше или меньше стоимости, заключенной в товаре, предложенном для

обмена.

Следовательно, функцией

денег в конечном счете является соизмерение стоимостей, а функция меры

стоимостей - это лишь частное проявление на определенной стадии развития

производственных отношений.

Для соизмерения стоимостей

не требуется обязательно использовать стоимость какого-либо реально

существующего в вещной форме товара.

23

Товарное обращение

осуществляется с целью обмена в конечном счете товара на товар, а не на деньги.

Поэтому с точки зрения товарного обращения важно, чтобы обращаюшиеся деньги

представляли стоимость, эквивалентную стоимости обмениваемых товаров, но не

обязательно сами обладали таковой.

Именно это и позволило

заменить золото простыми бумажными знаками, которые тоже представляют собой

особый товар.

Эволюция функции денег

как меры стоимости связана с процессом демонетизации золота. В

условиях высокоразвитой товарной формы процесс ценообразования полностью

отрывается от своей золотой основы и осуществляется кредитными деньгами, не

имеющими собственной внутренней стоимости. Этот процесс связан с отменой

обратимости бумажных денег в золото. Доказательства этому:

ü цена золота формируется под влиянием

спекулятивного спроса и превышает цену производства. Это, по образному

выражению П.Самуэльсона, настоящий "рынок сумасшедших";

ü движение цены золота обособлено от

изменения покупательной способности конвертируемых валют, в том числе доллара;

ü изменение товарных цен не

соответствует изменению цены золота.

Во время Первой мировой

войны золото окончательно исчезло из обращения. Это было первым этапом

демонетизации золота. Во многих странах был прекращен размен банкнот на

золото. Это совершалось путем введения сначала золотослиткового стандарта

(денежная система, при которой банкноты размениваются не на золотые монеты, а

на золото в слитках). Затем был введен золотодевизный стандарт (денежная

система, при которой банкноты размениваются на девизы - иностранную валюту).

Затем, в 30-х годах, свободный размен банкнот на золото был прекращен во всех

капиталистических странах и больше не возобновлялся.

Вторым этапом

демонетизации золота послужило дальнейшее ослабление не только фактической, но и формальной

связи бумажных денег с

23

официальным золотым запасом, которое

продолжалось до последнего времени. Курс бумажных денег теперь не зависит в

решающей степени от золотого запаса государства.

Процесс эволюции денег

получает новый импульс с дальнейшим ужесточением требований рационализации

процесса обращения. В основе этого процесса лежат следующие положения:

ü с точки зрения оптимизации обращения

издержки на средства обращения, предназначенные лишь для смены форм стоимости,

излишни, нерациональны;

ü деньги (как полноценные, так и

неполноценные), то есть наличные, становятся функционально ненужными, поскольку

необходим процесс смены форм стоимости, а не ее фиксированный образ.

В конечном счете все это

обусловливает процесс устранения денег в их традиционной непосредственной

форме, их место занимают кредитные деньги, вырастающие из функции средства

платежа.

Взаимные погашения

долговых обязательств, при достаточной концентрации платежей и развитой технике

расчетов, позволяют значительно уменьшить, денежную массу в обороте. Эта

экономия имеет двойственный эффект: повышает эффективность средств обращения;

повышает скорость обращения денег.

Вытеснение золота

кредитными деньгами получило свое дальнейшее развитие в сравнительно новом

явлении - процессе устранения из оборота значительной части носителей денежных

функций (банкнот, чеков и т.п.) путем использования кредитных карточек.

Кредитная карточка объединяет в себе платежно-расчетную

и кредитную функции. Она является своеобразным именным заменителем чека и

выполняет функцию денег как средства платежа.

23

Впервые кредитные

карточки (тогда они именовались "долговыми") появились в США в 1915

г. и были выпущены фирмой "Дайнерс клаб".

Виды кредитных

карточек:

ü возобновляемые карточки, такие,

например, как "Виза", "Мастер кард", применяются в основном

для расчета в магазинах, ресторанах. Карточка имеет заранее установленный

лимит. После погашения задолженности карточка возобновляется;

ü одномесячные карточки -

"Америкен экспресс", "Дайнерс клаб" - применяются для

расчетов с туристическими фирмами. Эти карточки называются карточками

"путешествий и увеселений". По ним лимит не устанавливается, но

задолженность должна быть погашена в конце месяца;

ü фирменные карточки выпускаются

отдельными компаниями ("Америкен экспресс", "Барклейз

кард", "Траст-кард"). С помощью этих карточек оплачиваются

различные служебные расходы. Действуют по типу одномесячных;

ü премиальные, или "золотые",

кредитные карточки - "Амекс гоулд кард", "Гоулд

Мастеркард", "Премьер кард Виза". Эти карточки выдаются только

клиентам с высоким годовым доходом, аккуратно погашающим задолженность. Их

преимущества состоят в следующем:

а) либо не имеют лимита,

либо он очень высок;

б) дают право на кредит

по льготной ставке;

в) клиент автоматически

приобретает солидную страховку от несчастных случаев (иногда на всю семью),

может бронировать места в отелях.

Следующим этапом

процесса эволюции денег стал выпуск дебет-карточек, которые получили широкое

распространение благодаря системе автоматической выдачи наличных. Это система

расчетов с помощью ЭВМ, получившая название "Электронные

деньги". Возможность перехода от бумажных носителей информации в

денежной сфере к электронным импульсам

23

открывается в связи с внедрением в

сферу производства и обращения электронно-вычислительного оборудования.

Система электронных денег

включает в себя ряд элементов: автоматизированную расчетную палату, систему

автоматизированного кассира и систему терминалов, установленных в пунктах

покупки товаров или оказания услуг. Автоматизированная расчетная палата

представляет собой сеть банков, связанных единым вычислительным центром.

Автоматизированный кассир позволяет проводить ряд денежных операций: получение

денег с банковского счета, прием вкладов, платежи.

Более совершенные

модификации подобных устройств (автоматические машины-кассиры АТПМ), кроме

выдачи наличных, могут осуществлять и безналичные перечисления, выдавать

чековые книжки и совершать другие кассово-расчетные операции.

Если раньше наблюдался

процесс вытеснения наличных Денег как средства обращения только при крупных

сделках, то сейчас этот процесс практически утратил нижнюю границу

Дебет-карточки позволили отказаться от наличных денег при оплате даже

телефонных разговоров.

Еще одним новшеством

"банковской технологии" является смарт-карточка

("smart" - сообразительный, умный). По своим размерам новинка не

отличается от традиционных дебет-карточек, легко помещается в кошельке, но,

благодаря вмонтированному в нее микрокомпьютеру на "чипах" -

полупроводниковых кварцевых кристалликах с интегральной схемой - имеет

собственную память.

Наличие такого

микрокомпьютера непосредственно на расчетном документе вносит новые элементы в

порядок его использования.

Смарт-карточка по сути

представляет собой электронную чековую книжку. Соответствующий банк

(банк-эмитент) вносит в секретную зону ее памяти сведения о сумме, зачисленной

на счет клиента.

Система электронных

карточек придает им специфический характер, что позволяет говорить о банковских

карточках как о средстве, принципиально

23

отличном от простых кредитных

карточек. Кредитные отношения между банком и его клиентами при системе использования

банковских карточек доводятся до своего логического завершения.

Использование банковских

карточек позволяет связать все банки в единую систему, так что,

пользуясь персональным компьютером, клиент может проводить расчеты по карточкам

любого банка.

Процесс развития "электронных

денег" находит свое выражение в системе "СВИФТ" (SWIFT -

дословный перевод с английского: "общество международных межбанковских,

телекоммуникаций"). Это система электронной передачи информации по

международным банковским расчетам через спутниковую связь. Система начала

внедряться с 1973 г., а в 1977 г. частично вступила в действие.

Изменения коснулись и

функции денег как средства накопления. Особенности этой функции: она

перестала выполнять роль стихийного регулятора денежной массы в обращении. Это

можно объяснить тем, что при обращении неразменных денежных знаков золото не

может автоматически перейти из сокровища в обращение и обратно. Это было

возможно при золотом стандарте. Сегодня золото продолжает выполнять функцию

сокровища, но в ограниченных масштабах.

В условиях экономической,

политической, валютной неустойчивости золото выступает в качестве сокровища,

как своеобразный страховой фонд государства и частных лиц.

Золотые резервы

гарантируют государствам, частным лицам относительную экономическую

независимость.

Золотые запасы,

государственные и частные, выступают в качестве всеобщего богатства. На рынках

золота происходит размен кредитных денег на золото. Огромные масштабы

накопления золота - подтверждение роли золота как средства образования

сокровищ.

23

3. Роль денег в рыночной экономике.

Роль денег в обществе

проявляется в их назначении и в совокупности выполняемых функций, но

характеризуется конечным результатом применения всеобщего эквивалента. Деньги

выступают в качестве связующего звена между товаропроизводителями, выполняя то

или иное назначение на разных этапах эволюции товарного производства и

общественных взаимоотношений. Безусловно, данную роль нельзя внедрить там, где

не созданы соответствующие условия для товарно-денежных отношений. Например,

названная роль денег не могла быть значительной в докапиталистических

формациях, поскольку в ту эпоху преимущественно господствовало натуральное

хозяйство. Ограниченная роль денег наблюдается и в условиях командно-административной

экономики.

На современном этапе развития экономики деньги, выполняя свои функции,

способствуют росту количества обменных операций, более чёткой специализации

каждого хозяйствующего субъекта, увеличению объёма накоплений и осуществлению

инвестиций. От устойчивости находящихся в обращении денег во многом зависит

стабильное и гармоничное развитие экономики. И наоборот, необеспеченная эмиссия

символических денежных знаков стоимости ведёт к обесцениванию денег, к

расстройству денежного механизма, к росту цен, к падению объёмов производства и

к ухудшению социального положения населения.

В условиях товарного

производства деньги становятся капиталом, или самовозрастающей стоимостью.

Функционируя в кругообороте промышленного капитала, деньги представляют собой

исходный пункт и результат кругооборота активов хозяйствующего субъекта:

Д—Т—…П…Т1—Д2 При этом, обслуживая воспроизводство и движение капитала, деньги

выступают в виде денежных потоков, которые перемещаются как внутри первого

подразделения (производство средств производства), так и внутри второго

(производство предметов потребления), а также между ними.

23

Развитие рыночных

отношений в России привело к модификации функций денег. Мировой характер

товарно-денежных отношений вызвал развитие функций денег как всеобщего

эквивалента. В настоящее время все товары, услуги, природные ресурсы, а также

интеллектуальные способности людей к труду приобретают денежную форму.

Качественно новая роль

денег (в отличии от денег простого товарного производства)

состоит в том, что они превращаются в денежный капитал или самовозрастающую

стоимость. Такая роль денег прослеживается через рассмотренные пять функций

денег (таблица).

Роль

денег, как денежного капитала.

Деньги обслуживают производство

и реализацию общественного капитала через систему денежных потоков между

сферами хозяйства, отраслями производства и

регионами страны. Организаторами этих денежных потоков являются государство,

хозяйствующие субъекты и отчасти отдельные лица. Причем оборот стоимости общественного

продукта начинается и заканчивается у владельца капитала.

Деньги обслуживают производство

и реализацию общественного капитала через систему денежных потоков между

сферами хозяйства, отраслями производства и

регионами страны. Организаторами этих денежных потоков являются государство,

хозяйствующие субъекты и отчасти отдельные лица. Причем оборот стоимости общественного

продукта начинается и заканчивается у владельца капитала.

23

Список

использованной литературы

1. Асеев Е.А., Дагадаева В.С. Денежное обращение

и кредит. – М.: КНОРУС, 2005

2. Банина

Е. В. Деньги, банки, валюта. - М.: ВЛАДОС, 2003

3. Деньги,

кредит, банки. Под ред. Корчагин Ю.А., Ростов-на-Дону «Феникс», 2006 г.

4. Деньги,

кредит, банки. Конспект лекций: учебное пособие. Под ред. Галицкая С.В., Москва

«Эксмо», 2007г.

5. Шелопаев

Ф.М. «Финансы, Денежное обращение, Кредит» - М., 2005г.

6. http://el.tfi.uz/ru/et/gl7.html Экономическая

теория" - электронный учебник

7. http://moneyt.ru/?page_id=32 Деньги | теории, функция, обращение, регулирование

8. http://www.nuru.ru/fin/005.htm

9. Антонов

Н. Г., Пессель М. А. Денежное обращение, кредит, банки. – М.: финстатинформ,

1995.

10.

Деньги,

кредит, банки: Учебник / Под. Ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2005.

11.

Деньги,

кредит, банки: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2004.

12.

Финансы и

кредит: Учебник / под ред. Т.М. Ковалевой. – 3-е изд., стер. М.: КНОРУС, 2007.

23