Содержание

Введение. 3

1.

Теоретическая часть. 4

1.1.

Особенности кризисов на предприятии. 4

1.2.

Анализ проблем и диагностика причин несостоятельности предприятия. 7

1.3.

Применение информационных технологий в антикризисных мероприятиях 12

1.4.

Бизнес диагностика с помощью программных продуктов: «Альт-Инвест»,

«Альт-Финансы» и «Альт-План». 14

2.

Практическая часть. 18

2.1

Характеристика объекта исследования ОАО “Новэкс”. 18

2.2.

Корпоративная информационная система управления NS2000. 19

Заключение. 23

Список

использованной литературы.. 24

Введение

Современная

экономическая действительность заставляет руководителей предприятий постоянно

принимать решения в условиях неопределенности. В условиях финансовой и

политической нестабильности коммерческая деятельность чревата различными кризисными

ситуациями, результатом которых может стать несостоятельность или банкротство.

Таким

образом, очевидно, что существует некое множество реорганизационных процедур,

применяемых при несостоятельности. Вместе с тем, существует также ряд смежных

вопросов реструктуризации предприятия. Реорганизационные процедуры – это борьба

за сохранение жизни предприятию, находящемуся на грани банкротства. К

сожалению, необходимо признать, что огромный потенциал, заложенный в

реорганизационных процедурах, до сих пор не используется практикой в полной

мере. Более того, этот вопрос почему-то постоянно находится в тени внимания

прессы. Очень часто можно прочесть в газетах или услышать по радио о том, что

даже крупнейшие компании находятся в критическом состоянии, на грани разорения,

о громадных задолженностях по уплате предприятиями налогов в бюджет и

внебюджетные фонды, о растущей статистике неплатежей между предприятиями, о

банкротстве то одного банка, то другого. Объявления о признании банкротом

предприятий добровольно или в судебном порядке стали уже частью повседневной реальности.

Но, к сожалению, все еще очень мало пишут и говорят об успешном опыте того, как

удалось избежать банкротства путем кардинальной перестройки предприятия и

введения внешнего управления.

Причиной

банкротства российских предприятий в период общего кризиса являются слишком

неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных

связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики

правительства, нестабильность финансового рынка.

В этой

связи, особенно актуальной становится проблема управления несостоятельными

предприятиями посредствам информационных технологий в условиях рыночной экономики.

Только

применение комплекса методов информационных технологий из различных разделов

экономики может дать сегодня тот необходимый экономический эффект и вывести

российские предприятия из того кризисного состояния, в котором они находятся.

Таким

образом, цель работы состоит в рассмотрение вопроса связанного с

информационными технологиями в диагностике кризисности состояния предприятия.

1. Теоретическая часть

1.1. Особенности

кризисов на предприятии

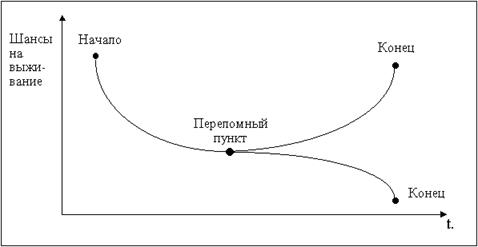

Кризис предприятия представляет собой переломный момент в

последовательности процессов событий и действий. Типичным для кризисной

ситуации является два варианта выхода из нее, или это ликвидация предприятия

как экстремальная форма, или успешное преодоление кризиса (рис. 1.1).

Рис. 1.1. Начало, переломный пункт и конец кризиса на предприятии

Промежутки между началом и завершением кризиса бывают разной

длительности. С одной стороны есть продолжительные, слабо ускоряющиеся

кризисные процессы, с другой стороны существуют неожиданно возникающие

кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис

может абсолютно неожиданно проявиться во время гармоничного развития

предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии

с предположениями и расчетами. Но в редких случаях кризис появляется

неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует нехватка времени и решений. Оценка

ограниченного времени для принятия решений зависит от состояния кризиса и

определяет этим нехватку времени или срочность решения проблем.

При кризисе важным является проблема управления. Высокая

комплексность управления в условиях кризиса позволяет с одной стороны оказывать

влияние на развитие автономных процессов и охватывает с другой стороны

специфическую проблематику руководства: необходимость его высокого качества и

наличие только двух вариантов конечного результата действий менеджмента, т.е.

возможно либо банкротство, либо успешное преодоление кризиса.

Наиболее полное представление признаков кризиса дает нам

Винер и Каан. С помощью 12 признаков Винеру и Каану удалось наиболее полно описать

понятие кризиса. На их взгляд, кризис:

1. Часто переломный пункт в развивающейся смене событий и

действий.

2. Он часто образует ситуацию, при которой огромное значение

играет неотложность/срочность действий.

3. Он угрожает целям и ценностям.

4. Его последствия носят тяжелый характер для будущего задействованных

в нем участников.

5. Он состоит из событий, которые создают новые условия для

достижения успеха.

6. Он привносит неопределенность в оценку ситуации и в разработку

необходимых альтернатив для преодоления кризиса.

7. Он снижает контроль над событиями и влиянием на них.

8. Он снижает время на реакцию до минимума, вызывает стресс и

страх у участников.

9. Имеющаяся в распоряжении участников информация, как

правило, недостаточна.

10. Он вызывает нехватку имеющегося в распоряжении у участников

времени.

11. Он меняет отношения между участниками.

12. Он повышает напряжение, особенно в политических кризисах,

которые затрагивают нации.

Выше перечисленных признаков вполне достаточно для того,

чтобы в полной мере охарактеризовать кризис.

Процесс развития

кризисов

Кризис нельзя рассматривать как статическое состояние, его

обязательно необходимо рассматривать как процесс.

Нормальное развитие предприятия может иметь различные отклонения,

которые быстро могут привести к ошибочному/ нежелательному развитию и поставить

под угрозу предприятие или даже само его существование. Если ошибочное развитие

было своевременно выявлено, то можно принять адекватную коррекцию курса на

нормальное развитие. Для того чтобы можно было разработать правильную коррекцию

курса, необходимы четкие знания о процессе кризиса и о этапах развития

кризисного процесса.

Процесс представляет собой общее развитие, которое изменяет,

разрушает имеющуюся структуру связей/отношений или заново формирует ее.

Кризис предприятия в общем смысле представляет собой

ограниченный по времени процесс. Он может быть управляем или как минимум

удерживаем в определенных границах, или находится под влиянием как

внутрифирменном так и внешнем. Кризисные процессы в зависимости от предприятия,

его структуры, инновационного потенциала и т.д. могут быть разной

продолжительности, интенсивности и иметь последствия различной степени тяжести.

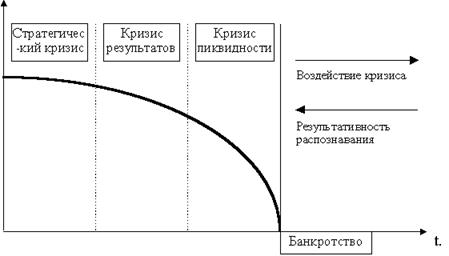

Для представления кризиса предприятия как процесса существуют

различные исходные установки и точки зрения.

Мюллер в своих исследованиях говорит о стратегическом кризисе,

кризисе результатов и кризисе ликвидности. При этом между этими кризисами

всегда существует временная связь.

Процесс возникновения этих видов кризисов представляет собой

следующее: предприятие по мнению Мюллера оперирует понятием потенциал

достижения успехов, который заботится о здоровом положении с доходами. Но вот

потенциал постепенно исчерпывается и отсутствует новая смена устаревшим

продуктам-лидерам дававшим хороший оборот. Такое предприятие находится в

состоянии стратегического кризиса. Кризис

результатов возникает к примеру

тогда, когда снижение оборота по недавно еще бывшему продукту-лидеру приводит к

повышению затрат на складирование, что в свою очередь принуждает к дополнительным

инвестициям, в том числе из внешних источников. Кризис ликвидности возникает в классическом смысле, к примеру из-за

кредитных ограничений кредиторов, после того как большая процессов на

предприятии финансировалось из внешних источников (рис. 1.2.)

Рис. 1.2. Кризисный процесс по

Мюллеру

Особенно стоит отметить по данной схеме, что результативность

распознавания кризиса обратно процессу развития кризиса, т.е. часто предприятия

понимает, что находится в состоянии кризисе и в каком именно только на стадии

“кризиса результатов” или “кризиса ликвидности”.[1]

1.2.

Анализ проблем и диагностика причин несостоятельности предприятия

Проводимый текущий анализ финансового состояния предприятия

позволяет на качественном и количественном уровне определить степень качества

финансового состояния предприятия. Схема анализа представляет собой

иерархическую систему, включающую различные методы статистического и

математического анализа с использованием аппарата экспертных оценок для поиска

оптимальных путей решения проблем несостоятельного предприятия (рис. 1.3).

Алгоритм расчета и оценки показателей

формального анализа причин несостоятельности предприятия представлен на рис.

1.4. С помощью формальных показателей оценивается финансовое состояние

предприятия, его финансовые результаты, а также эффективность затрат и

ресурсов.

Алгоритм расчета и оценки показателей

формального анализа причин несостоятельности предприятия представлен на рис.

1.4. С помощью формальных показателей оценивается финансовое состояние

предприятия, его финансовые результаты, а также эффективность затрат и

ресурсов.

1.3. Комплексный анализ качества финансового состояния

Расчет формальных показателей проводится на основании финансовой

отчетности предприятия. В этой связи, при общем подходе, существуют некоторые

особенности расчета формальных показателей, обусловленные, прежде всего,

различиями во внешней отчетности предприятий различных сфер экономики.

Предварительная оценка

финансового состояния

Для анализа общего состояния предприятия используются данные

полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса – преобразование стандартной формы

баланса в укрупненную (агрегированную) форму, более удобную для проведения

анализа. Данная форма баланса методологически и терминологически в основном

совпадает с используемыми в мировой практике формами балансовых отчетов.

Рис. 1.4. Алгоритм расчета и оценки формальных показателей заемщика

Отдельной строкой агрегированного баланса показывается мобильный

капитал, определяемый как часть текущих активов (оборотного капитала),

финансируемых за счет инвестированного капитала. Величина этого показателя

характеризует степень ликвидности предприятия, что придает данному показателю

особую важность.

Как правило, мобильный капитал (МК) рассчитывается по

формуле:

Также значение мобильного капитала можно рассчитать как

разность между инвестированным и постоянным капиталом:

Использование данной формулы позволяет проанализировать

причины изменения ликвидности предприятия.

Индикатором развития предприятия

можно считать изменение значения валюты баланса. Результатом данной части

анализа должно стать выявление источников увеличения или сокращения величины

активов, по которым данные изменения произошли.

Анализ ликвидности

Для оценки ликвидности используют

следующие показатели:

Коэффициент общей

ликвидности характеризует

способность предприятия выполнять краткосрочные обязательства за счет всех

текущих активов

где:

Кол – коэффициент общей

ликвидности;

ТА – текущие активы;

ТП – текущие пассивы;

Предприятие считается ликвидным, если

Кол > 1.

Коэффициент

промежуточной ликвидности – это способность предприятия выполнять краткосрочные обязательства за

счет денежных средств, краткосрочных финансовых вложений, дебиторской

задолженности (счета к получению) (ДЗ) и готовой продукции на складе

(ГотПр)

,

,

где:

Кпл – коэффициент

промежуточной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые

вложения;

ДЗ – дебиторская задолженность;

ГотПр – готовая продукция.

Рекомендуемое значение: 0.9 - 1.0.

Коэффициент абсолютной

(мгновенной) ликвидности – это способность предприятия выполнять краткосрочные обязательства за

счет свободных денежных средств (ДС) и краткосрочных финансовых вложений (КФВ).

Рекомендуемое значение: 0.2 - 0.3.

,

,

где:

Кал – коэффициент

абсолютной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые

вложения.

Анализ финансовой

устойчивости

Для анализа финансовой устойчивости

используются следующие показатели:

Коэффициент общей

платежеспособности,

определяющий долю собственного капитала в имуществе фирмы

,

,

где:

Коп – коэффициент общей

платежеспособности;

СК – собственный капитал;

ВБ – валюта баланса.

Предприятие считается

финансовоустойчивым, если Коп> 0.5.

Коэффициент автономии, соизмеряющий собственный и заемный

капитал

,

,

где:

Кав – коэффициент

автономии;

ЗК – заемный капитал.

Данный показатель непосредственно

связан с коэффициентом общей платежеспособности, следовательно, его величина

для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент

маневренности показывает

какая часть собственного капитала вложена в наиболее маневренную (мобильную)

часть активов:

,

,

где:

Км – коэффициент

маневренности;

МК – мобильный капитал.

Доля собственных

источников финансирования текущих активов показывает, какая часть текущих активов образована за

счет собственного капитала

,

,

где:

Кста – доля собственных

источников финансирования текущих активов;

ПА – постоянные активы;

ДО – долгосрочные обязательства;

Уб – убытки.

Коэффициент

обеспеченности долгосрочных инвестиций, определяет какая доля инвестированного капитала иммобилизована

в постоянные активы

,

,

где:

Коди – коэффициент

обеспеченности долгосрочных инвестиций;

ИК – инвестированный капитал.

Коэффициент

иммобилизации характеризует

соотношение постоянных и текущих активов, отражает, как правило, отраслевую

специфику фирмы

,

,

где:

Кимоб – коэффициент

иммобилизации.

Коэффициент

самофинансирования показывает

какая часть чистой прибыли (П) предприятия направлена на его развитие, т.е. на

увеличение дополнительного капитала предприятия (ДК):

,

,

где:

Кфин – коэффициент

самофинансоврования.[2]

1.3. Применение информационных технологий в антикризисных мероприятиях

Сущность, назначение и структура автоматизированного рабочего места как компонента

информационно-вычислительной среды.

Исследование различных областей деятельности

современного предприятия, в последствии имеющих целью осуществления управляющих

воздействий на соответствующие области, основывается на изучении процессов,

происходящих в прошедшем, настоящем и будущем времени. Эти работы ведутся с

использованием аналитических моделей, а не отдельно взятых показателей. В связи

с этим видно, что такой анализ имеет принципиальное отличие от традиционного

анализа и осуществляется в условиях функционирования экономической

информационно-вычислительной среды.

Применение вычислительной техники и

экономико-математических методов, при таком подходе, позволяет без расширения

существующей информационной базы качественно повысить ее аналитичность,

исследовать итеративно создаваемые модели на основе различных видов анализа.

В связи с этим реализация очевидных требований

обеспечения комплексности, непрерывности, оперативности, достоверности анализа,

много вариантности его проведения с целью выработки рациональных стратегий по

снижению воздействия фактора риска на работу промышленного предприятия,

находящегося в кризисе, обуславливается необходимостью компьютеризации всех

антирисковых экспертно-аналитических

процедур.

Экономический анализ

способен меняет свои цели и задачи, в зависимости от уровня управления,

приобретая специфические особенности. Этим определяется его место в конкретной

экономической информационно-вычислительной среде. Указанные системы можно

классифицировать по их функциональной направленности:

- автоматизированные рабочие места (АРМ) специалистов:

бухгалтера, плановика, социолога, маркетолога, статистика и других;

- информационно-поисковые (справочные) системы (ИПС);

- автоматизированные системы управления (АСУ) на

уровне: цеха (АСУЦ), предприятия (АСУП), объединения (АСУО), территориальной

организации (АСУТ);

- пакеты прикладных программ (ППП): анализ хозяйственной

деятельности – ППП “Анализ” и прочие;

- экспертные системы (ЭС): экспертная оценка предприятия и

достоверность отчетных данных – ЭС “Аудит”.

Автоматизированное

рабочее место можно определить как комплекс информационных ресурсов,

программно-технических и организационно-технологических средств индивидуального

и коллективного пользования, объединенных для выполнения определенных функций

профессионального работника управления.

Процессы

принятия решений и управления в целом реализуются коллективно, но необходима

проблемная реализация АРМ управленческого персонала, соответствующая различным

уровням управления и реализуемым функциям. Подготовка информации для принятия

решений, собственно принятие решений и их реализация могут иметь много общего в

различных экономических службах предприятия. Также многие функции являются

типовыми для многих предприятий.

Анализируя

сущность АРМ, специалисты определяют их чаще всего как

профессионально-ориентированные малые вычислительные системы, расположенные

непосредственно на рабочих местах специалистов и предназначенные для

автоматизации их работ. Это совокупность методических, языковых, технических,

программных средств, позволяющих организовать работу конечных пользователей в

некоторой области.

В интересах определения сущности раскроем его

назначение, роль, функции, состав, классификацию и принципы формирования.

По своему назначению АРМ представляют собой вычислительные

системы, расположенные на рабочих местах специалистов, служащие автоматизации

их работ. Роль АРМ определяется характером их участия в процессе управления той

или иной сферы производственной деятельности.

Функция АРМ заключаются в реализации предметной технологии –

последовательности этапов модификации первичной информации в результатную,

посредством информационной технологии – системы методов и способов сбора,

накопления, хранения, поиска и обработки информации, и обеспечивающей

технологии – аппаратно-технологического комплекса обработки информации

Создание

АРМ для систем организационного управления предполагает проведение их

структуризации и параметризации на стадии проектирования.

Параметризация

предусматривает выделение и исследование параметров выделение и исследование

параметров технических, программных и информационных средств, удовлетворяющих

требованиям и ограничениям, сформированным при структуризации. Структурно АРМ

включает функциональную и обеспечивающую части.

Функциональная

часть определяет содержание конкретного АРМ и включает описание совокупности

взаимосвязанных задач, отражающих особенности автоматизируемых функций

деятельности пользователя. В основе разработки функционального обеспечения

лежат требования пользователя к АРМ и его функциональная спецификация,

включающая описание входной и выходной информации, средств и методов достижения

достоверности и качества информации, применяемых носителей, интерфейсов связи.

Обеспечивающая

часть включает традиционные виды обеспечения: информационное, программное,

техническое, технологическое и другие.

Информационное обеспечение – это предоставление информационных

ресурсов в распоряжение какого-либо объекта или субъекта. Информационное

обеспечение включает описание организации информационной базы, регламентирует

информационные связи, предопределяет состав и содержание всей системы

информационного отображения.

Программное обеспечение АРМ – это совокупность

программ и документации на них, предназначенных для реализации целей и задач

ЭВМ.

Среди всех системных программ особое место занимают операционные

системы (ОС). Операционная система управляет компьютером, периферийным

оборудованием, запускает программы, обеспечивает защиту данных, выполняет

различные сервисные функции по запросам пользователя и программ. Выбор ОС для

ЭВМ в составе АРМ чрезвычайно важен, так как он определяет, какие программы

будут работать на АРМ, какие аппаратные средства будут включены в АРМ, какова

будет степень защиты данных, и насколько комфортными и безопасными будут

условия работы для специалиста АРМ.

Наиболее широко в настоящее время на компьютерах типа

IBM PC применяются ОС, разработанные фирмой Microsoft, такие как: Windows 95,

Windows NT 4.0 Workstation, Windows NT 4.0 Server, Windows 98. Другими

современными менее распространенными ОС, применяемыми на компьютерах, являются

OS/2, UNIX, NetWare, MacOS.

Выбор средств и методов компьютеризации всех видов аналитической

деятельности следует осуществлять руководствуясь такими критериями, как минимизация стоимости обработки информации,

периодичность и срочность ее обработки, минимизация трудозатрат по обработки

информации.[3]

1.4. Бизнес диагностика с помощью программных продуктов: «Альт-Инвест»,

«Альт-Финансы» и «Альт-План»

Назначение и общие свойства программ

Программные

продукты позволяют провести комплексную оценку инвестиционных проектов и

осуществлять расчет всего набора показателей эффективности и состоятельности,

необходимых для подготовки бизнес-плана инвестиционного проекта.

В основе

программных продуктов лежит методика оценки инвестиционных проектов,

разработанная Организацией Объединенных Наций по промышленному развитию

(UNIDO). При этом программные продукты учитывают специфику российской экономики

(особенности бухгалтерского учета, налогообложения и инфляционных процессов).

Программные

продукты позволяют

детально

описать инвестиционный проект и схему денежных потоков;

определить

схему финансирования предприятия, оценить возможность и эффективность

привлечения денежных средств из различных источников;

проиграть

различные сценарии развития предприятия, варьируя значения параметров, влияющих

на его финансовые результаты,

сформировать

бюджет инвестиционного проекта с учетом изменений внешний среды (инфляции,

ставки рефинансирования ЦБ РФ),

оценить

финансовую состоятельность проекта (рассчитать показатели рентабельности,

оборачиваемости и ликвидности),

оценить

экономическую эффективность инвестиций,

сформировать

основные формы финансовой отчетности (отчет о движении денежных средств, отчет

о прибыли, балансовый отчет),

провести анализ

чувствительности проекта к изменению основных его параметров,

получить

результаты расчетов в табличном и графическом виде,

оформить

результаты расчетов на русском и английском языках.

Работа с

указанными программными продуктами предусматривает три этапа.

На первом

этапе производится анализ условий разработки и осуществления проекта,

формирование и ввод необходимых исходных данных для проведения последующих

расчетов. Затем осуществляется автоматическое формирование финансовых отчетов и

расчет основных показателей проекта. В заключении проводится анализ

привлекательности инвестиционного проекта.

Программа "Альт - Инвест"

Методика

фирмы "Альт", на базе которой построена программа, в основном,

соответствует методическим рекомендациям ЮНИДО. Для расчета показателей

эффективности инвестиционного проекта используется имитационная модель денежных

потоков.

Поскольку

программа построена с использованием электронных таблиц, она в стандартной

поставке предлагает пользователю возможность описания всех видов деятельности

по предложенным алгоритмам. Естественно, программа не располагает возможностями

ввода данных по исходному финансовому состоянию предприятия на момент начала

проекта из электронных бухгалтерий. Тем не менее, она позволяет ввести стартовые

исходные данные в агрегированную форму баланса, которая отвечает общим

стандартам отечественных форм бухгалтерской отчетности. В целом надо сказать,

что программа позволяет задавать почти все исходные данные не только в качестве

постоянных величин или дискретного ряда, но и в качестве переменных или даже

сложных функций. Однако достаточная сложность вносимых изменений требует

определенной квалификации пользователя.

Описание

инвестиционной деятельности по проекту позволяет использовать различные способы

приобретения основных средств (покупка и лизинг), а также различные способы

начисления амортизации.

Наиболее

подробно дано описание операционной деятельности, которая включает в себя

производственную программу выпуска продукции, норм расхода материальных ресурсов

на единицу продукции, расчет потребности в оборотном капитале, дифференцированный

расчет фонда оплаты труда различных категорий персонала предприятия,

производственных затрат, длительности технологического цикла, задержки

платежей, которые вес вместе позволяют достаточно корректно рассчитать

производственную себестоимость выпускаемой продукции.

Финансовая деятельность представлена

также достаточно подробно. Так есть возможность составить гибкий график

привлечения и погашения заемных средств, возможность использовать свободные

денежные средства проекта в альтернативные проекты в виде краткосрочных и

долгосрочных финансовых вложений. Особо следует отметить наличие автоматического

расчета оптимального графика привлечения заемных средств, что очень удобно при

финансировании типа кредитной линии и является несомненным достоинством

программы.

Экономическое

окружение представлено также стандартным набором показателей - инфляция,

возможность расчета проекта в двух валютах, подробное и гибкое описание налогового

окружения.

Поскольку

программа реализована в среде Microsoft Excel и обладает большой гибкостью к

изменению структуры и настройки, она предлагает пользователю большие возможности

по изменению длительности интервалов планирования, т.е. можно задавать масштаб

временного периода расчета проекта в "неделях" и даже "по

дням". Это очень удобно при осуществлении текущего планирования

деятельности предприятия. Естественно, возможность задания любого количество

видов продукции, материальных ресурсов и внеоборотных активов. В силу широких

возможностей системы, в принципе, любые начальные и текущие параметры

предприятия могут быть корректно описаны. И недаром фирма "Альт" в

последнее время использует свою программу как основу для подробного описания

деятельности конкретных предприятий.

Аналитические

возможности программы достаточно скромные по количеству, в первую очередь, это

касается финансовых и экономических показателей. Показатели эффективности

инвестиций представлены в полном объеме. Однако надо сказать, что в силу

"открытости" программы пользователь при достаточной квалификации,

может сам рассчитать практически любые показатели по собственным алгоритмам,

так что считать это серьезным недостатком программы нельзя.

Анализ

чувствительности предлагает небольшой набор изменяемых параметров проекта.

Создание собственного анализа чувствительности, учитывающего влияние достаточно

большого количества параметров на все показатели эффективности, может стать достаточно

сложной задачей даже для квалифицированного пользователя

Результаты

расчетов могут быть представлены в виде неограниченного количества таблиц и

графиков, что характерно для среды, в которой написана программа. Формирование

отчетных документов по проекту, по существу, определятся только требованиями к

нему и квалификацией эксперта, готовящего материалы.

Программа "Альт-Финансы"

Альт-Финансы

- анализ финансового состояния предприятия

Программный

продукт "Альт-Финансы" предназначен для выполнения комплексной оценки

деятельности предприятия, выявления основных тенденций его развития, расчета

базовых нормативов для планирования и прогнозирования, оценки кредитоспособности

предприятия.

Проведение

детального финансового анализа и управленческая интерпретация полученных

результатов позволят найти оптимальный путь развития, разработать программу

финансового оздоровления предприятия, находящегося на грани банкротства, обосновать

инвестиционное решение.

Открытость и

адаптивность программного продукта "Альт-Финансы" предоставляют

пользователю возможность самостоятельно вносить изменения в программу, учитывая

свои требования или конкретные условия.

Программ " Альт-План"

Наиболее значительной

разработкой является пакет Альт-План, предназначенный для планирования финансовой деятельности

средних и крупных предприятий любой

отрасли. Он позволяет прогнозировать и, соответственно, планировать

развитие финансовой ситуации на

предприятии. В Альт-План заложены возможности максимально точного учета затрат

на производство каждого из видов выпускаемой

продукции и ее сбыт. В результате эта система позволяет сконструировать

детальный план финансовой деятельности предприятия и сформировать планы каждой из его служб.[4]

2. Практическая часть

2.1 Характеристика объекта исследования ОАО “Новэкс”

В целях проведения качественного анализа воздействия

фактора риска на работу предприятия, находящегося в кризисном положении,

необходимо всесторонне обрисовать сегодняшнее состояние ОАО “Новэкс” в

различных областях его деятельности: финансовой, производственной, сбытовой и

других.

Новосибирское акционерное общество открытого типа “Новэкс”

специализируется на выпуске универсальных одноковшовых экскаваторов 4, 5 и 6

размерных групп с различными видами оборудования, производит запасные части к

экскаваторам, оказывает сервисные услуги потребителям экскаваторов, освоило

погрузчики универсальные малогабаритные

со сменным рабочим оборудованием. ОАО “Новэкс”

производит также товары народного потребления, выполняет разовые заказы по

изготовлению стального, цветного литья, поковок, сварных металлоконструкций,

ведёт строительство жилья и объектов соцкультбыта.

В течение последних лет и до

настоящего времени ОАО работало в тяжелой экономической ситуации, в которой

находится вся промышленность России. Это не могло негативно не сказаться и на

деятельность нашего предприятия. Значительно сократились оборотные средства,

что привело к спаду объемов производства.

Основными причинами снижения

производства товарной продукции являются:

1) Резкое

падение спроса на продукцию ОАО, что связано со снижением платёжеспособности

основных потребителей, со значительным сокращением объёма землеройных работ, с

разрывом связей с потребителями ближнего зарубежья.

2) Неудовлетворительное

материально-техническое снабжение из-за отсутствия достаточных финансовых средств.

Необеспеченность материалами и

комплектующими, тяжелое финансовое положение в течение последних лет привело к

временному сокращению рабочей недели до четырёх дней.

Тяжёлое финансовое положение завода,

хроническая нехватка оборотных средств на протяжении последних лет не позволяли

вести ритмичное обеспечение производства необходимыми материалами, сырьём,

покупными и комплектующими изделиями. Наличие кредиторской задолженности выше

дебиторской.

Продолжая свою трудовую деятельность

в условиях рыночных отношений ОАО “Новэкс” переживает нелегкий период спада производства,

связанный с рядом проблем и трудностей, присущих современному этапу развития

экономики СНГ. Тенденция спада производства и объемов реализации, выпускаемой

продукции, намеченная в 1992 году, продолжает наблюдаться с настоящее время.

На основании всего вышеизложенного

видно реальное положение завода, характеризующееся серьезным

производственно-финансовым кризисом. Кризис охватил практически все сферы деятельности

предприятия. Стабилизация положения на предприятии, а также возможность

дальнейшего его развития представляются трудновыполнимыми в силу кризиса,

причинами и последствиями которого являются: постоянный спад объемов

производства, тяжелейшее финансовое положение предприятия, крайне низкое

использование производственных мощностей, неудовлетворительное

материально-техническое снабжение, недостаточная конкурентоспособность выпускаемой

продукции, отсутствие возможности введения массового использования

научно-технических достижений и ресурсосберегающих технологий, сокращение

численности ППП и рабочих, большой удельный вес оборудования, отслужившего свой

срок и другие очевидные причины.

У ОАО “Новэкс”, находящегося в таком

кризисе, практически отсутствуют возможности для нормальной производственной деятельности,

сбыта, финансовых и коммерческих операций, обновления оборудования и техники,

внедрения инноваций.

2.2. Корпоративная информационная система управления NS2000

В данном дипломном проекте предлагается создание АРМ антикризисного

управляющего, возглавляющего отдел

управления риском на ОАО “Новэкс”.

Необходимость

автоматизации рабочего места антикризисного управляющего, на вышеназванном

предприятии, назрела давно и связана со всеми теми операциями, выполнение

которых без АРМ практически сводит на нет эффективность отдела управления

рисков в целом. К этим причинам относятся: сложность неавтоматизированного

выполнения процедур анализа и оценки уровня риска, оперирование большими

объемами информации (текущей, нормативной, справочной), необходимость

установления механизмов и моделей взаимосвязи показателей и факторов риска,

необходимость компьютеризированного анализа информации по рискам и другие причины.

В связи с этим, для автоматизации рабочих мест отдела управления

риском, возглавляемого антикризисным менеджером, необходимо порекомендовать за

основу АРМ - Корпоративную информационную систему управления (КИСУ) NS2000, которая является лауреатом VII Международного конкурса программного

обеспечения в области финансов и бизнеса.

В ходе

принятия антикризисных решений антикризисный менеджер должен оперировать

информацией не только финансового характера (хотя это является его

первоочередной функцией), но и иметь рисковую информацию из всех других

областей – информацию по производству, персоналу, по всем ресурсам и тому

подобное. Исходя из этого КИСУ NS2000 чрезвычайно удобна и эффективна. Она

позволяет осуществлять и обеспечивать:

- полный и оперативный контроль за всеми ресурсами (материальными,

финансовыми и людскими) корпорации в

соответствии с организационной и территориальной структурой в рамках единой

системы;

- получать информацию о всех ресурсах предприятия;

- высокую надежность хранения и обработки информации в

многопользовательском режиме;

- автоматизацию всех стадий бизнес-процесса (планирование,

оперативный учет, анализ отклонений и

коррекцию планов) в режиме реального времени;

- функционирование различных подразделений и служб в рамках

единого информационного пространства, что исключает управленческие потери

(временные и материальные);

- высокую производительность системы, позволяющую сократить

время на обработку информации и принятие

управленческих решений;

- полный и детальный анализ структуры дебиторской и кредиторской

задолженности;

- моментальный контроль за формированием любых финансовых

результатов по технологии Drill-Down (возможность автоматического доступа

к документам, повлиявших на результаты);

- эффективные средства анализа информации в любом разрезе;

- тотальный контроль за состоянием дел в области персонала посредством

авторизации всех операций в рамках системы;

- гибкую параметризуемость и классификацию информации на

уровне пользователя системы;

- защиту инвестиций в информационные технологии (система

может работать на любых аппаратных

платформах и обладает широкими возможностями экспорта и импорта данных для

интеграции с уже имеющимися приложениями

на предприятии).

Назначение корпоративной информационной системы управления.

Система NS2000-система учета на крупном предприятии. Целью создания

системы является повышение эффективности решения задач, возникающих при

управлении крупным предприятием, в том числе решения задачи управления риском.

Программный комплекс корпоративного учета позволяет получать антикризисным

менеджером оперативную информацию по материальным, денежным, производственным и

трудовым ресурсам предприятия.

Система обладает

повышенной надежностью, быстродействием, вычислительной мощностью. Система

способна обслуживать большие базы данных (до 200 Гигабайт) и работает практически на любых типах

компьютеров (IBM PC, VAX, Apple, SUN, HP, Silicon Graphics). Одним из преимуществ системы NS2000 является возможность использования обычной телефонной

сети (либо каналов связи) для передачи данных между подразделениями

предприятия.

Работа КИСУ NS2000 основана на использовании

мультисетей, то есть территориально разнесенных компьютерных сетей. При этом

нет необходимости поддерживать связь с удаленной локальной сетью (или отдельным удаленным компьютером) в

режиме ONLINE.

Исходной информацией является информация двух типов:

внутренняя и внешняя. Внутренняя информация является результатом работы

собственно отдела управления риском, возникает и сосредотачивается в нем.

Внешняя же информация – это информация о всех важнейших областях работы

предприятия: производство, трудовые ресурсы, финансы, сбыт и других. Антикризисный

управляющий, являясь пользователем удаленной компьютерной сети (отдельного

удаленного компьютера) и работая со

своей локальной копией базы данных, получает эту информацию оп каналам связи.

На ряду с этим, информация поступает конечно же и на традиционных носителях:

дискеты, бумага.

По каналам связи автоматически осуществляется только процесс

репликации баз данных (то есть обмен изменениями). Репликация может осуществляться как в рамках

копирования файлов по сетевому каналу с узкой пропускной способностью, так и по

обычным коммутируемым линиям.

Регулярность сеансов связи для репликации баз данных зависит от интенсивности

работы в системе. Кроме того, передача информации маршрутизируется, то есть

задается определенный адресный порядок обмена данными.

Рассмотрим технические характеристики и другие особенности

КИСУ NS2000. Программа разработана с использованием CASE-технологий. Система спроектирована и

разработана с использованием средств разработки PROGRESS 4GL.

При проектировании применялись современные SADT-стандарты проектирования IDEF0,

IDEF1X.

Пользователь абсолютно свободен в выборе аппаратной платформы

от персоналок до кластерных компьютеров

с различными операционными системами – DOS, Windows, Novell,

Windows NT, Unix. При переходе с одной аппаратной платформы на другую, например с Novell на Windows NT, не придется изменять ни одной

строчки кода в прикладном программном обеспечении.

Безопасность и надежность системы обеспечивает СУБД PROGRESS, которая поддерживает транзакционный

механизм работы с базами данных. Нет необходимости бесконечно перестраивать

индексы и восстанавливать разрушенные

базы данных. Система обеспечивает защиту от несанкционированного доступа

к данным.

В состав документации входит описание структуры базы данных.

Вы сможете сами разрабатывать дополнительные функции с использованием современных

информационных инструментальных средств. Система обладает широкими

возможностями импорта-экспорта данных в другие форматы, например Word, Excel, HTML.

Простота и удобство в работе обеспечивается специальным модулем

Администрирования, с помощью которого можно легко и быстро настраивать систему

для работы на Вашем предприятии. Стандартный интерфейс позволит конечным пользователям

быстро адаптироваться к работе в новой информационной системе. С помощью

генератора форм можно создавать собственные отчеты. В комплект документации

входит специальное руководство по администрированию системы.

Можно использовать уже работающие приложения

вместе NS2000. В качестве клиентских мест могут использоваться самые обычные

персональные компьютеры, начиная с 486 с объемом памяти 8Мб. Объем каждой из баз данных может достигать

200 Гб.

Система построена по функциональному

признаку. Основу программного комплекса составляет универсальный конструктор.

Он представляет собой инструмент распределения

функций между рабочими местами. Функции системы

NS2000 максимально ориентированы на потребности крупного предприятия.

Структурная схема комплекса, таким образом, представляет собой набор определенных

модулей.

Такова сущность рекомендуемой программы автоматизации

рабочего места антикризисного управляющего и отдела управления риском в целом.

Как видно, использование сетевых технологий является одним из

важнейших направлений в концепции автоматизации труда. Применение в производстве

локальных сетей, АРМ антикризисного управляющего не исключение, позволяет

наиболее эффективно распределять производственные ресурсы, управлять

информационными потоками, синхронизировать производственные операции. Постоянное

расширение спектра производимого сетевого оборудования и снижение цен делают

доступным внедрение локальных сетей на предприятиях любых масштабов.

ЛВС позволяет очень сильно повысить эффективность применения

вычислительной техники за счет более рационального использования аппаратных,

программных и информационных ресурсов вычислительных сетей. ЛВС оснащаются

современными операционными системами различного назначения и отличаются

простотой эксплуатации.

Программный комплекс корпоративного учета позволяет, обрабатывая

исходную информацию, получать на выходе достоверные и оперативные данные,

крайне необходимые антикризисному менеджеру для принятия решений и мер,

направленных на снижение воздействия фактора риска на работу предприятия,

находящегося в кризисе.[5]

Заключение

Экономическая ситуация в России такова, что без объединения

усилий по наиболее эффективному использованию финансовых ресурсов подъем

российской экономики и достижение целей преобразований государства невозможны.

Четкий контроль за использованием предоставляемых ресурсов, а также внутренний

контроль финансовых потоков позволяет предприятиям осуществлять текущую деятельность

без ущерба для контрагентов и партнеров по бизнесу.

Итак, антикризисное управление, действительно отличается от

управления в обычном режиме. Если весь арсенал подходов и методов последнего

направлен на развитие и выживание предприятия в долгосрочном аспекте (что

включает в себя, в том числе, и недопущение кризиса), то методы первого

нацелены исключительно на преодоление уже назревшего кризиса, обеспечение

выживания в краткосрочном аспекте. В такой трактовке антикризисное управление

обретает реальный смысл.

Критерии принятия решений в антикризисном управлении должны

отличаться от критерия нормального управления. В рамках «нормального»

управления данный критерий можно свести к достижению стратегических целей

развития в долгосрочном аспекте и максимизации прибыли в краткосрочном. При

переходе предприятия в кризисное состояние в долгосрочном аспекте целью

является полная финансовая стабилизация, а в краткосрочном аспекте критерием

становится максимизация или экономия денежных средств. Исходя из этого критерия

и строит свою работу антикризисный управляющий.

ОАО “Новэкс” сейчас находится в кризисе, характеризующийся,

прежде всего тяжелейшим финансовым положением – отсутствует прибыль,

кредиторская задолженность выше дебиторской и другие негативные моменты. На

предприятие, уже находящееся в кризисе, воздействуют различные виды рисков, которые

сказываются на важнейших областях деятельности завода – производственной, сбытовой,

коммерческой и других.

Разработаны рекомендации по совершенствованию системы

антикризисного управления рисками, на

основе создания отдела управления кризисом, который работает на основании программы целевых мероприятий по

управлению кризисом. Предлагается разработанное автоматизированное рабочее

место антикризисного управляющего, который будет применять информационные технологии

в своей деятельности.

Список использованной

литературы

1.

Айвазян

З., Кириченко В. Антикризисное управление: принятие решений на краю пропасти//Проблемы

теории и практики управления, 2004, № 4. – С. 23-27

2.

Антикризисное

управление./Под. ред. Короткова Э. М. - М.: ИНФРА-М, 2004. – 375 с.

3.

Стратегия

и тактика антикризисного управления фирмой./Под ред. Градова А.П. и Кузина Б.И.

- СПб.: Специальная литература, 2003. – 511 с.

4.

Теория

и практика антикризисного управления./Под ред. Беляева С.Г. и Кошкина В.И..

- М.: ЮНИТИ, 2004. – 469 с.

5.

Уткин

Э.А. Антикризисное управление, М.: Экмос, 2003. – 390 с.

[1] Уткин Э.А. Антикризисное управление,

М.: Экмос, 2003. – С. 39

[2] Стратегия и тактика антикризисного

управления фирмой./Под ред. Градова А.П. и Кузина Б.И. - СПб.: Специальная

литература, 2003. – С. 84

[3] Айвазян

З., Кириченко В. Антикризисное управление: принятие решений на краю пропасти//Проблемы

теории и практики управления, 2004, № 4. – С. 23-27

[4] Антикризисное

управление./Под. ред. Короткова Э. М. - М.: ИНФРА-М, 2004. – С. 273

[5] Теория и практика антикризисного

управления./Под ред. Беляева С.Г. и Кошкина В.И.. - М.: ЮНИТИ, 2004. – С. 204