1. Содержание

2.

Введение. 3

3.

теоретическая часть. 5

3.1

Особенности реструктуризации предприятия. 5

3.2

Механизм выбора метода реструктуризации. 7

4.

Практическая часть. 12

4.1. Характеристика

предприятия ОАО "Концкорма". 12

4.2.

Оценка возможности улучшения финансового состояния. 15

ОАО

"Концкорма". 15

5.

Заключение. 21

6.

Список литературы.. 22

2. Введение

Формирование адекватной рынку организационной и производственной структуры

предприятий является одним из необходимых условий повышения эффективности

промышленных предприятий. Поэтому промышленная реструктуризация наряду с

макроэкономической стабилизацией, приватизацией и масштабной институциональной

реформой составляет важный компонент стратегии преобразований. Реструктуризация

на уровне предприятия, безусловно, является ключевой, поскольку все ее формы на

национальном, региональном уровнях фактически осуществляются на отдельном

предприятии.

В настоящее время реструктуризацию предприятий необходимо

рассматривать как самостоятельный процесс экономических преобразований и объект

государственного управления и регулирования. Процесс реструктуризации

отечественных предприятий, как правило, представляет собой специальные

масштабные преобразования их производственной и организационной структуры, что

формирует его отличительную особенность от реструктуризации бизнеса в развитых

странах, где он является постоянным средством адаптации к изменяющимся условиям

внешней среды.

Сложность, высокая степень неопределенности результатов

реструктуризации бизнеса требует наличия всеобъемлющего критерия оценки

эффективности этого процесса. В качестве такого критерия достаточно

продолжительное время используется стоимость предприятия, так как ее оценка

требует полной информации о планируемых преобразованиях, глубокого анализа

неблагоприятных обстоятельств и благоприятных возможностей, с которыми

сталкивается реструктурируемое предприятие.

Реструктуризацию бизнеса можно считать успешной только тогда, когда она

повышает стоимость предприятия. В то же время, стоимостная оценка предприятия

позволяет выбрать наиболее рациональный вариант структурной реорганизации на

основе предполагаемых приращений стоимости.

Актуальность работы обусловлена непосредственным влиянием

реструктуризации бизнеса на эффективность функционирования предприятия в силу

участия в создании его дополнительной стоимости. Кроме того, несмотря на

активные разработки вопросов реструктуризации предприятий на основе оценки их

рыночной стоимости в последние десятилетия, эта проблема требует дальнейшего

всестороннего научного анализа, поскольку необходим выбор наиболее оптимального

варианта реструктуризации бизнеса.

Таким образом, целью данной работы является рассмотрение

антикризисного менеджмента и реструктуризации предприятия.

3. теоретическая часть

3.1 Особенности реструктуризации предприятия

Реструктуризация – это изменение структуры системы. Если

под структурой понимается организационная структура, то реструктуризация – это

изменение организационной структуры. Если рассматривается структура

бизнес-процессов, то реструктуризация-это изменение бизнес-процессов. Таким

образом, в зависимости от типа структурного среза системы возникают и задачи

проведения соответствующих им изменений. Общий принцип простой: типология

структур систем предопределяет типологию изменений[1].

Изменения последних лет в российской экономике породили

новые понятия и ориентиры в деятельности предприятий: рынок, конкуренция и др.

Смена «координат» привела к смещению акцентов на разработку стратегии развития

компании: вместо ориентации на спущенный сверху план переход к управлению

активами. В корне изменилась интенсивность и форма внешнего воздействия на

деятельность предприятия. Возникли новые внешние стимулы, в частности интересы

собственника. Значительно расширилось поле выбора у предприятия и в возможности

развития своей деятельности, усложнения ее структуры, обнаружения новых, более

прибыльных сфер функционирования. В рыночных условиях предприятие вынуждено в

быстром темпе находить новые решения для критических ситуаций. Предприятия

используют банковские кредиты, начинают производство пользующихся спросом

товаров, сдают в аренду имущество и т. д.

В изменении состояния предприятий России можно выделить

две тенденции:

Негативную, связанную с предприятиями, находящимися в

кризисной ситуации, на которых продолжается спад производства, снижение

конкурентоспособности вплоть до остановки и банкротства;

Позитивную, связанную с предприятиями, которые не попали

в кризисное состояние и продолжают нормально функционировать, или

стабилизировали свое состояние, или обеспечивают рост объемов продаж,

рентабельности, улучшения финансового состояния.

По экспертным оценкам, более 40% российских предприятий

убыточны, для них характерны задержки зарплаты, неплатежи в бюджет и т. п. и,

как следствие, обострение социальной напряженности. Второй же, позитивный

процесс, хотя и проявляется в гораздо более скромных показателях (по тем же

оценкам – 10–15% предприятий), является поставщиком бесценного опыта, который

необходим, чтобы переломить негативные тенденции и обеспечить подъем российской

экономики.

Для достижения положительных результатов на предприятии,

необходима активизация его внутренних возможностей, существенное изменение

стратегии, реорганизация и создание эффективной системы управления, иначе

говоря - его реформирование. Оно предполагает последовательные изменения,

ведущие от старой формы хозяйствования к новой, соответствующей изменившимся

экономическим условиям. Без обеспечения комплексной программы реформирования

убыточных предприятий, негативные тенденции в российской экономике не могут

быть побеждены[2].

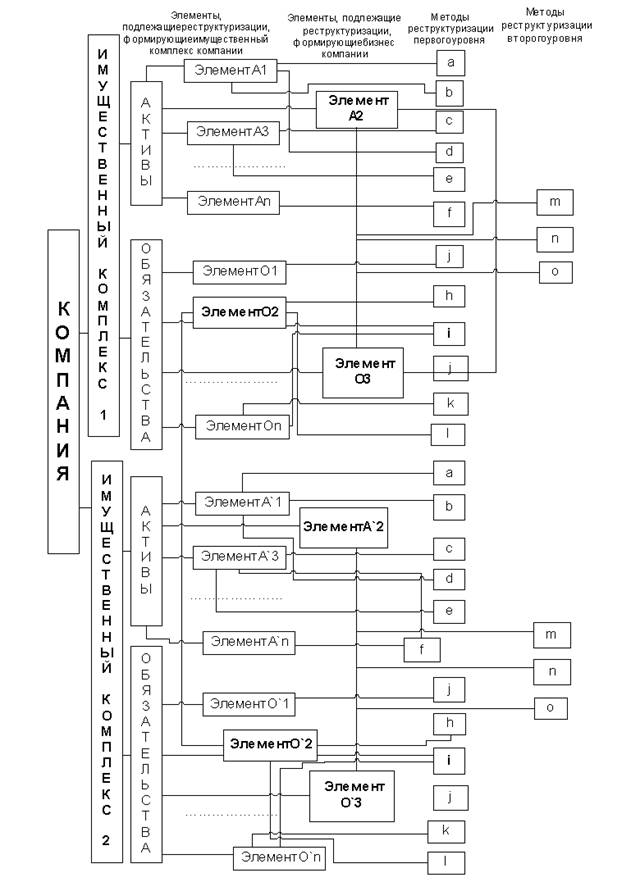

3.2 Механизм выбора метода реструктуризации

Механизм выбора метода реструктуризации, позволяющего

наиболее существенно увеличить стоимость компании

После определения элементов, подлежащих реструктуризации

первого и второго уровня, определения методов реструктуризации для выделенных

элементов, используется следующий механизм выбора метода реструктуризации,

позволяющий наиболее существенно увеличить стоимость компании (см. схему 1)[3].

Комментарии к данной схеме

Объектами, подлежащими реструктуризации, являются активы,

представляющие собой совокупность элементов А1, А2, А3, …Аn

для первого имущественного комплекса и А`1, А`2, А`3, …А`n

для второго имущественного комплекса, а так же обязательства, представляющие

собой совокупность элементов О1, О2, О3, …Оn для

первого имущественного комплекса и О`1, О`2, О`3, …О`n

для второго имущественного комплекса.

Обозначенная на схеме совокупность элементов А2 и О3 для

первого имущественного комплекса и совокупность элементов А`2 и О`3 для второго

имущественного комплекса формирует бизнес - единицы, подлежащие

реструктуризации второго уровня.

Остальные элементы являются разрозненными, не

участвующими в формировании основного дохода компании, имеющие доходность ниже

среднерыночной и подлежат реструктуризации первого уровня.

Ранее проработанный аналитический материал позволяет

выделить следующие основные методы реструктуризации активов: сдача в аренду,

консервация, ликвидация, реализация, списание (в схеме методы обозначены как a, b, c,

d, e, f).

В рамках реструктуризации обязательств: списание, отступное, взаимозачет,

выпуск векселей (в схеме методы обозначены как j, h, I, j, k,

l). В рамках реструктуризации элементов, формирующих

бизнес компании: слияния и поглощения, выделение, ликвидация (в схеме методы

обозначены как m, n, o).

По отношению к элементу А1 возможно применение методов

реструктуризации a, b, d, по отношению к элементу А2, методов m,

o, по отношению к элементу О`1, метода j, и т.д. Очевидно, что из совокупности методов необходимо

выделить те, которые приносят максимальный эффект и, следовательно, оказывают

наибольшее влияние на стоимость компании.

Критерием эффективности действий в части реструктуризации

будет являться экономический эффект (Эa, Эb, …Эn), являющийся результатом

действий по реализации методов реструктуризации (a,b,c,d,e

и т.д.) в части реструктуризации элементов, формирующих компанию или ее бизнес

(А1, А2, А3, …Аn, А`1, А`2, А`3, …А`n,

О1, О2, О3, …Оn, О`1, О`2, О`3, …О`n

Таким образом, реструктуризация представляет собой

процесс, направленный на максимизацию стоимости собственного капитала

предприятия посредством внутренних и внешних улучшений, коренным образом

меняющих деятельность предприятия.

При успешном выполнении мероприятий антикризисного

производственного менеджмента должны быть достигнуты следующие цели[4]:

1)создан новый хозяйствующий субъект, не обременный долгами;

2)увеличена стоимость собственного капитала предприятия

как обязательного условия ее конкурентоспособности;

3)улучшено финансовое состояние компании, за счет

повышения платежеспособности, ликвидности, деловой активности, финансовой

устойчивости и рентабельности предприятия;

4)привлечены долгосрочные вложения капитала в виде прямых

инвестиций или долгосрочных долговых обязательств;

5)разрешены конфликты интересов хозяйствующих субъектов.

Для достижения поставленных выше целей определяется ряд

задач:

6)обособление части активов имущественного комплекса

организации с последующим преобразованием в самостоятельное юридическое лицо,

не обременное долгами;

7)организационное обеспечение реализации оптимальных схем

финансирования (кредитования), вследствие тяжелого финансового положения

предприятия;

8)снижение затрат на содержание имущественного комплекса

и накладных расходов предприятия;

9)снижение задолженности по налоговым и иным аналогичным

платежам, перед энергосистемами и другими кредиторами;

10)восстановление платежеспособности предприятия;

11)создание условий для повышения инвестиционной

привлекательности;

12)выделение на базе действующего предприятия

хозяйствующих субъектов, определяющих интересы конфликтующих сторон;

13)закрепление за каждым хозяйствующим субъектом пакета

акций, пропорционального его удельному весу в общей структуре предприятия

(холдинга).

Отечественный опыт показывает, что реструктуризация в

процессе реформирования, как правило, имеет доминирующее значение, а иногда

является единственным средством реформирования предприятий. Так, по расчетам Мазура И.И. и Шапиро В.Д., каждый рубль, вложенный в

реструктуризацию российских предприятий, может дать отдачу 5-6 рублей . Для

сравнения ученые приводят результаты исследований зарубежного опыта, который

показал, что при проведении реструктуризации в отдельных отраслях экономики

производительность труда на одного работающего повышается на 12-20%,

инвестиционный цикл реализации проекта сокращается на 13-15%. Поэтому

реструктуризацию следует рассматривать как основной этап реформирования

предприятия для дальнейшего осуществления мер по инвестиционному развитию

производств и формированию оптимальной структуры собственников. Однако

необходимо помнить, что реструктуризация предприятия возможна и дает

положительные результаты только при наличии

производственных и инвестиционных программ, обосновании финансово-экономической

целесообразности создания новых структур, наличии потенциальных инвесторов,

оформлении в соответствии с действующим законодательством прав собственности на

движимое и недвижимое имущество (пообъектно),

поддержка выбранного варианта реорганизации основными акционерами общества.

4. Практическая часть

4.1. Характеристика

предприятия ОАО "Концкорма"

ОАО «Концкорма»

расположено г. Новосибирске .

ОАО «Концкорма»,

введенный в эксплуатацию в декабре 1973 года, осуществляет выпуск нескольких

видов комбикормов и премиксов по типовым рецептам, кроме того практикуется

выработка комбикормов и премиксов по индивидуальным рецептам заказчика. Площадь

территории 8 га.

Электроснабжение осуществляется от

заводской трансформаторной подстанции, в которой установлены 2 трансформатора

по 1000 ква, общая установленная мощность 2003 ква.

Водоснабжение осуществляется от

водозаборного сооружения из 14 артскважин, дебет

которых составляет 4200 м3 в сутки.

В соответствии с указом Президента Российской Федерации

«Об организационных мерах по преобразованию государственных предприятий в

Акционерные Общества» от 1.07.1992 года №721 утверждено АО «Концкорма»

в ноябре 1992 года.

Высшим органом управления общества является общее

собрание акционеров. Совет директоров осуществляет общее руководство

деятельностью общества, за исключением вопросов, отнесенных к исключительной

компетенции общего собрания акционеров:

1.

Внесение изменений и дополнений в Устав Общества, утверждение Устава в

новой редакции;

2.

Реорганизация Общества;

3.

Ликвидация Общества, назначение ликвидационной комиссии и утверждение

промежуточного и окончательного ликвидационных балансов;

4.

Избрание членов Совета директоров и досрочное прекращение их полномочий;

5.

Уменьшение уставного капитала Общества путем уменьшения номинальной

стоимости акций, приобретения Обществом части акций в целях сокращения их

общего количества или погашения не полностью оплаченных акций, а также путем

погашения приобретенных или выкупленных Обществом акций в случаях установленных

законом и настоящим Уставом.

6.

Назначение членов Ревизионной комиссии и независимых внешних аудиторов,

а также определение их сферы деятельности и вознаграждения;

7.

Принятие решений о создании и прекращении деятельности филиалов,

представительств, отделений Акционерного общества в соответствии с действующим

законодательством;

8.

Утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и

убытков Общества, распределение прибылей и убытков;

9.

Принятие решений о дроблении и консолидации акций;

10. Принятие решений об участии

Общества в холдинговых компаниях, финансово промышленных группах и иных

объединениях коммерческих организаций.

11. Назначение директора

Общества и досрочное прекращение его

полномочий.

12. Утверждение, внесение

изменений и дополнений в положение об общем собрании акционеров, Совете

директоров.

Общество имеет гражданские права и несет, гражданские

обязанности, необходимые для осуществления любых видов деятельности, не

запрещенных законом, включая, но, не ограничиваясь следующим:

·

производство комбикормов, премиксов;

·

производство фуражно-белковой смеси;

·

закупка, хранение, производство, переработка, продажа

сельскохозяйственной продукции (продукции животноводства, растениеводства,

птицеводства, дикорастущего сырья, добычи от охоты и рыболовства).

·

производства мяса бройлера и его глубокая переработка;

·

производство и реализация, яиц и яйцепродуктов;

·

закупка, хранение, производство и реализация кормов, кормовых добавок,

подкормок, комбикормов, семян, в том числе нетрадиционных,

минерально-витаминных подкормок для животных, производство и реализация

препаратов ветеринарного назначения изготовляемых предприятиями, лабораториями,

цехами.

·

Реализация лекарственных средств для ветеринарных целей, биологических

препаратов, зоогиенических средств и атрибутов

зооветеринарного назначения, высоких технологий по возделыванию

сельхозпродукции, препаратов защиты и роста растений, микро-макроудобрений и

других компонентов сельскохозяйственного производства, в том числе через

собственную специализированную торговую сеть.

4.2. Оценка возможности улучшения финансового состояния

ОАО "Концкорма"

После

обследования производственной деятельности и организационной структуры

предприятия можно перейти к анализу экономических показателей ОАО «Концкорма».

Для

оценки возможности улучшения финансового состояния предприятия Эффективность

любого предприятия, занимающегося производственной деятельностью определяется

рядом качественных показателей, таких как выручка, себестоимость, прибыль от

реализации и др. (табл. 1).

Таблица 1

Основные объемные показатели хозяйственной деятельности ОАО «Концкорма» за 2001-2003 г.г.

(тыс.руб.)

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

Отклонение

(+;-)

|

Т.р. (%)

|

|

2003 к

2001

|

2003 к

2002

|

2003 к

2001

|

2003 к

2002

|

|

1. Выручка от реализации.

|

15193

|

19790

|

22493

|

4597

|

2703

|

130,2

|

113,6

|

|

2. Себестоимость.

|

14202

|

18194

|

21702

|

3992

|

3508

|

128

|

119,2

|

|

3.Прибыль (убыток) от

реализации.

|

991

|

596

|

791

|

-395

|

125

|

60

|

132,7

|

|

4.Прочие внереализационные

доходы

расходы

|

-

439

|

345

525

|

-

525

|

-

86

|

-

0

|

-

119,5

|

-

100

|

|

5. Прибыль (убыток)

отчетного года.

|

552

|

1416

|

266

|

864

|

-1150

|

256,5

|

18,7

|

|

6. Налог на прибыль.

|

193

|

495

|

87

|

302

|

-408

|

256,4

|

17,5

|

Данные таблицы показали, что выручка от реализации

продукции в 2002 году возросла на 4597 т.р. или на 30,2% по отношению к 2001

году. В 2003 году также наблюдается повышение суммы выручки на 2703 т.р. или на

13,6% по отношению к 2002 году.

За

весь исследуемый период наблюдается рост себестоимости производства продукции.

Так в 2002 году себестоимость возросла на 3992 т.р. или на 28% по отношению к 2001

году, а в 2003 году себестоимость возросла на 3508 т.р. или на 19,2% по

отношению к 2002 году.

Прибыль

от реализации в 2002 году уменьшилась на 395 т.р. или 40%, а в 2003 году

наблюдается повышение на 125 т.р. или на 32,7% по отношению к 2002 году, хотя

прибыль от реализации в 2003 году не достигла уровня 2001 года.

Внереализационные доходы и расходы - это доходы от долевого участия

в совместном предприятии, от сдачи имущества в аренду, дивиденды по акциям,

облигациям и другим ценным бумагам принадлежащие предприятию, другие доходы и

расходы не связанные с производством и реализацией продукции. За исследуемые 3

года внереализационные доходы наблюдаются только в 2002

году, они составили 345 т.р. Расходы, наоборот, наблюдаются за весь исследуемый

период, так в 2002 году расходы увеличились на 86 т.р. или на 19,5% по

отношению к 2001 году, а в 2003 году по отношению к 2002 году расходы остались

на прежнем уровне.

Балансовая

прибыль состоит из прибыли от реализации, доходов от внереализационных

операций, уменьшенным на сумму расходов по этим операциям. Так, в 2002 году

наблюдается увеличение балансовой прибыли на 864 т.р. или на 156,5% по

отношению к 2001 году, а в 2003 году прибыль упала на 1150 т.р. или на 81,3% по

отношению к 2002 году. Снижение произошло по причине инфляции и по увеличению

затрат на производство продукции (приложение 2).

После

рассмотрения анализа объемных показателей хозяйственной деятельности ОАО "Концкорма", можно перейти к рассмотрению его затрат,

исследуемый за тот же период времени (табл. 2).

Из

таблицы видно, что из всей совокупности затрат наибольший удельный вес занимают

материальные затраты. Так в 2001 году они составили 5216 т.р. и 45,25% от общей

суммы затрат, в 2002 году материальные затраты увеличились на 689 т.р. или на

13,2%, удельный вес увеличился до 53,8%, а 2003 году материальные затраты

увеличились на 433 т.р. или на 7,3% больше, чем в 2002 году и составили 6338

т.р., удельный вес уменьшился до 47,15%.

Отчисления

на социальные нужды в 2001 году составили 536 т.р., В 2002 году они увеличились

на 245 т.р. или на 45,7% и составили 781 т.р., а в 2003 году по сравнению с2002

годом отчисления на социальные нужды увеличились на 687 т.р. или на 87,9%, и

составили 1468 т.р. Это говорит о том, что с каждым годом все больше уделяется

внимание на социальные нужды.

Амортизация

основных средств в 2002 году уменьшилась по сравнению с 2001 годом на 507 т.р.

или на 37% и составила 864 т.р., а в 2003 году по сравнению с 2002 годом

амортизация основных средств уменьшилась на 29 т.р. или на 3,4% и составила 835

т.р. Э то связано с уменьшением основных средств. Соответственно и доля

уменьшилась с 11,94 до 6,21% от суммы затрат.

Прочие затраты в 2002 году по сравнению с 2001

годом уменьшились на 1619 т.р. или на 54,8% и составили 1337 т.р., а в 2003

году по сравнению с2002 годом прочие затраты уменьшились 108 т.р. или на 8,1%,

и составили 1229 т.р. Т.о., доля прочих затрат за исследуемые три года упала с

25,63 до 9,15%.

Таблица 2

Затраты ОАО "Концкорма" за 2001-2003 г.г.

(тыс. руб.).

|

Статьи затрат

|

2001 г.

|

2002 г.

|

2003 г.

|

Отклонение (+;-).

|

Т.р. (%).

|

|

Сумма

|

Уд. вес

|

Сумма

|

Уд. вес

|

Сумма

|

Уд. вес

|

99 к 98

|

2003 к 99

|

99 к 98

|

2003 к 99

|

|

Материальные затраты.

|

5216

|

45,25

|

5905

|

53,8

|

6338

|

47,15

|

689

|

433

|

113,2

|

107,3

|

|

Затраты на оплату труда.

|

1447

|

12,53

|

2110

|

19,18

|

3571

|

26,56

|

663

|

1461

|

145,8

|

169,2

|

|

Отчисления на социальные нужды

|

536

|

4,65

|

781

|

7,1

|

1468

|

10,93

|

245

|

687

|

145,7

|

187,9

|

|

Амортизация основных средств.

|

1371

|

11,94

|

864

|

7,86

|

835

|

6,21

|

-507

|

-29

|

63

|

96,6

|

|

Прочие затраты.

|

2956

|

25,63

|

1337

|

12,15

|

1229

|

9,15

|

-1619

|

-108

|

45,2

|

91,9

|

|

ИТОГО:

|

11526

|

100,0

|

10997

|

100,0

|

13441

|

100.0

|

-529

|

2447

|

95,4

|

122,2

|

Т.о.

можно сделать следующий вывод, что в общая сумма затрат в 2002 году по

сравнению с 2001 годом уменьшилась на 529 т.р. или на 4,6%, а в 2003 году по

сравнению с 2002 годом, общая сумма затрат увеличилась на 2447 т.р. или на

22,2% и составила 13441 т.р.

Рассмотрим показатели ликвидности ОАО "Концкорма"

(табл. 3).

Одним из показателей, характеризующих финансовую устойчивость

предприятия, является его платежеспособность, т.е. возможность наличными

денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность является внешним проявлением финансового состояния

предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью

оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов

(банков), которые выделят средства на реструктуризацию предприятия. Прежде чем

выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То

же должны сделать и предприятия, которые хотят вступить в экономические

отношения друг с другом. Им важно знать о финансовых возможностях партнера,

если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки

платежа.

Оценка платежеспособности внешними инвесторами осуществляется на основе

характеристики ликвидности текущих активов, которая определяется временем,

необходимым для превращения их в денежные средства. Чем меньше требуется

времени для индексации данного актива, тем выше его ликвидность.

Таблица 3.

Показатели ликвидности ОАО "Концкорма"

за 2001-2003 г.г.

Показатели

|

2001

|

2002

|

2003

|

Отклонение (+;-)

|

|

99 к 98

|

2003 к 99

|

|

Коэффициент текущей ликвидности

|

1,82

|

2,44

|

2,78

|

0,62

|

0,34

|

|

Коэффициент быстрой ликвидности

|

0,86

|

0,13

|

0,04

|

-0,73

|

-0,09

|

|

Коэффициент абсолютной ликвидности

|

0,03

|

0

|

0,01

|

-0,03

|

0,01

|

Коэффициент быстрой ликвидности показывает, какую

сумму может погасить предприятие в ближайшие сроки. В 2001 году коэффициент

быстрой ликвидности составил 0,86, в 2002 году по сравнению с 2001 годом этот

коэффициент упал на 0,73 и составил 0,13, а в 2003 году по сравнению с 2002

годом упал на 0,09 и составил 0,04. Удовлетворяет обычно соотношение 0,7-1,0.

Однако оно может оказаться недостаточным, если большую долю ликвидных средств

составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

В таких случаях требуется соотношение большее. Если в составе текущих активов

значительную долю занимают денежные средства и их эквиваленты (ценные бумаги),

то это соотношение может быть меньшим.

Коэффициент абсолютной ликвидности (норма денежных

резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных

средств первой группы ко всей сумме краткосрочных долгов предприятия. Чем выше

его величина, тем больше гарантия погашения долгов, так как для этой группы

активов практически нет опасности потери стоимости в случае ликвидации

предприятия и не существует никакого временного блага для превращения их в

платежные средства. Значение коэффициента признается достаточным, если он

составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25%

погасить все свои долги, то его платежеспособность считается нормальной. На

анализируемом предприятии в 2001 году коэффициент абсолютной ликвидности

показал 0,03, в 2002 году по сравнению с 2001 годом показатель упал на 0,03 и

составил 0, а в 2003 году по сравнению с 2002 годом показатель вырос на 0,01 и

составил 0,01.

Таким образом, на основе рассмотренных показателей, необходимых при

оценки финансового состояния методом реструктуризации, можно сделать вывод о возможном улучшении финансового состояния

ОАО "Концкорма"

5. Заключение

Проведенный анализ

позволил сделать ряд выводов:

Совершенствование хозяйственного механизма антикризисного

производственного менеджмента - это такое построение организационных структур

управления, мотивации и методов управления, которые позволяли бы предприятию не

только адаптироваться к изменениям, происходящим в окружающей среде, но и

создавали возможности быть готовым к вызовам завтрашнего дня. В основе

совершенствования, как показывает опыт производственных компаний промышленно

развитых стран, лежит серия новшеств и новых подходов к ведению бизнеса. Это,

например, создание своего покупателя.

Реструктуризация – это изменение структуры системы. Если

под структурой понимается организационная структура, то реструктуризация – это

изменение организационной структуры. Если рассматривается структура

бизнес-процессов, то реструктуризация-это изменение бизнес-процессов. Таким

образом, в зависимости от типа структурного среза системы возникают и задачи

проведения соответствующих им изменений. Общий принцип простой: типология

структур систем предопределяет типологию изменений.

Целью предприятия являются удовлетворение потребностей

предприятий, организаций, учреждений, граждан, в товарах, работах, услугах и

реализации на основе полученной прибыли социально-экономических интересов

сотрудников и его акционеров.

Проведенный анализ позволяет сделать вывод о возможности улучшения финансового состояния

ОАО "Концкорма" методом реструктуризации. В результате

реструктуризации Троицкое ОАО "Концкорма"

становится полноценным субъектом, подготовленным к новой роли, для чего

требуется весь адаптационный цикл.

6. Список литературы

1. Аистова М.Д. Реструктуризация

предприятий: вопросы управления. Стратегия, координация структурных параметров,

снижение сопротивления преобразованиям. - М.: Альпина

Паблишер, 2002. - 287с.

2. Антикризисный менеджмент:

Учебник для вузов / под ред. Г.Б.

Поляка. – М.: Издательское объединение «ЮНИТИ», 2001

3. Антикризисное управление:

Учебник / Под ред. Э.М. Короткова. - М.: ИНФРА-М, 2003. – 564 с.

4. Антикризисное управление:

Учебное пособие для вузов / Под ред. Минаева З.С., Панагушина

В.П. - М.: ПРИОР, 2001. – 457 с.

5. Балабанов И.Т. Основы

антикризисного менеджмента: Учебное пособие. – М.: Логос, 2003

6. Бачурин А.В. Реструктуризация

производства и финансовая устойчивость. – М.: 2003 - 162с.

[1] Антикризисный менеджмент: Учебник для вузов / под ред. Г.Б. Поляка. – М.: Издательское

объединение «ЮНИТИ», 2001 – с 39.

[2] Бачурин А.В. Реструктуризация производства и финансовая устойчивость. –

М.: 2003 - с 64.

[3] Аистова

М.Д. Реструктуризация предприятий: вопросы управления. Стратегия, координация

структурных параметров, снижение сопротивления преобразованиям. - М.: Альпина Паблишер, 2002. с 71.

[4] Аистова

М.Д. Реструктуризация предприятий: вопросы управления. Стратегия, координация

структурных параметров, снижение сопротивления преобразованиям. - М.: Альпина Паблишер, 2002. – с 98.