СОДЕРЖАНИЕ

Деньги, кредит, банки................................................................................................................................. 3

1. Сущность, функции и виды денег...................................................................................................... 3

2. Денежное обращение, его сферы........................................................................................................ 6

3. Характеристика основных видов денежных систем........................................................................ 8

2. Система бумажно-денежного обращения........................................................................................... 12

4. Современная денежная система, ее составляющие......................................................................... 14

5. Теории денежного обращения........................................................................................................... 17

6. Инфляция: причины и виды.............................................................................................................. 20

7. Инфляция и методы стабилизации денежного обращения............................................................ 23

8. Принципы организации и формы кредита...................................................................................... 24

9. Международные валютно-финансовые отношения....................................................................... 26

10. Балансы международных расчетов................................................................................................. 27

11. Банковская система как самостоятельная отрасль экономики, ее роль, составляющие элементы.................................................................................................................................................................. 29

12. Центральный банк, основы его деятельности и функции........................................................... 31

13. Цели и инструменты денежно-кредитной политики................................................................... 32

14. Банки: организационно-правовые формы и функции................................................................. 34

15. Операции и услуги банка................................................................................................................ 38

16. Банковская прибыль и ликвидность............................................................................................... 40

Финансы..................................................................................................................................................... 42

17. Финансы как стоимостная категория............................................................................................. 42

18. Функции финансов как проявление их сущности........................................................................ 43

19. Финансовая политика государства на современном этапе развития экономики..................... 44

20. Финансовый механизм как инструмент реализации финансовой политики............................ 47

21. Управление финансами................................................................................................................... 49

22. Финансовый контроль как проявление контрольной функции финансов................................ 51

23. Внебюджетные фонды и их роль в социальном и экономическом развитии общества........... 53

24. Государственный пенсионный фонд. Негосударственные пенсионные фонды...................... 55

25. Фонд социального страхования...................................................................................................... 57

26. Фонд обязательного медицинского страхования.......................................................................... 59

27. Понятие и роль бюджета. Бюджетное устройство........................................................................ 61

28. Бюджетная классификация Российской Федерации.................................................................... 64

29. Состав доходов и расходов бюджетов. Распределение доходов и расходов между бюджетами, входящими в бюджетную систему....................................................................................................... 65

30. Дефицит бюджета............................................................................................................................. 68

31. Бюджетный процесс......................................................................................................................... 70

32. Налоговые доходы бюджета............................................................................................................ 72

33. Налоговая система Российской Федерации.................................................................................. 73

34. Участники налоговых отношений.................................................................................................. 74

35. Страхование как институт финансовой системы......................................................................... 75

36. Характеристика рынка ценных бумаг и особенности его развития в России........................... 76

37. Сущность ценной бумаги................................................................................................................ 78

38. Характеристика долевых ценных бумаг........................................................................................ 79

39. Участники рынка ценных бумаг, их роль в развитии фондовых операций.............................. 80

Финансы организаций (предприятий).................................................................................................... 83

40. Финансы предприятий в финансовой системе страны................................................................ 83

41. Источники финансирования предприятий.................................................................................... 85

42. Капитал организации....................................................................................................................... 87

43. Собственный капитал организации............................................................................................... 88

44. Заемный капитал организации....................................................................................................... 92

45. Лизинг - источник финансирования деятельности организации............................................... 95

46. Основной капитал предприятий и роль финансов в его воспроизводстве............................... 98

47. Финансовый аспект функционирования оборотного капитала.................................................. 99

48. Доходы организации...................................................................................................................... 100

49. Расходы организации..................................................................................................................... 101

50. Финансовые результаты деятельности предприятия, порядок их формирования.................. 102

51. Финансовый план предприятия как часть бизнес-плана........................................................... 103

Финансовый менеджмент...................................................................................................................... 105

52. Объект управления в финансовом менеджменте........................................................................ 105

53. Информационная база финансового менеджмента.................................................................... 107

54. Математический аппарат финансового менеджмента............................................................... 110

55. Инвестиционная политика предприятия..................................................................................... 111

56. Амортизационная политика предприятия................................................................................... 113

57. Принципы управления оборотными средствами предприятий................................................ 116

58. Управление денежными средствами предприятия..................................................................... 117

59. Кредитная политика предприятия................................................................................................ 118

60. Политика привлечения предприятием заемных средств........................................................... 120

61. Роль операционного анализа в управлении прибылью предприятия...................................... 127

62. Затраты как объект управления.................................................................................................... 130

63. Бюджетирование деятельности предприятия.............................................................................. 132

64. Методы анализа, используемые в финансовом менеджменте................................................... 134

Инвестиции.............................................................................................................................................. 138

65. Экономическая сущность и виды инвестиций........................................................................... 138

66. Характеристика инвестиционного процесса: участники, типы инвесторов........................... 140

67. Классификация инвестиций в реальные активы........................................................................ 142

68. Роль инвестиций в увеличении ценности фирмы...................................................................... 145

69. Классификация и содержание притоков и оттоков денежных средств в фирме.................... 147

70. Определение величины денежных поступлений как результата коммерческой деятельности в инвестиционном анализе..................................................................................................................... 151

71. Сущность и содержание дисконтирования инвестиций и доходов......................................... 155

72. Экономическое содержание нормы дисконтирования в инвестиционном анализе............... 157

73. Определение и содержание инвестиционного проекта............................................................. 158

74. Характеристика жизненного цикла и фаз инвестиционного проекта..................................... 159

75. Назначение и содержание бизнес-плана инвестиционного проекта........................................ 162

76. Сущность и назначение коммерческой, общественной и бюджетной эффективности проекта 164

77. Оценка финансовой состоятельности проекта: проблема ликвидности и показатели финансовой оценки.................................................................................................................................................... 166

78. Методы и критерии оценки инвестиционного проекта: их перечень и характеристика....... 169

79. Методы оценки эффективности инвестиций в ценные бумаги................................................ 170

80. Источники и методы финансирования инвестиционных проектов......................................... 171

Деньги, кредит, банки

1. Сущность, функции и виды денег

Деньги, как и любое другое понятие, имеют свою сущность.

Сущность денег заключается в том, что они служат необходимым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Сущность денег характеризуется их участием в: осуществлении различных видов общественных отношений; распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег объясняются разными социально-экономическими условиями; определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда, и вновь созданной живым трудом стоимости.

Однако величина стоимости определенного товара, изготовленного отдельным товаропроизводителем, выражается ценой, зависящей не столько от индивидуальных затрат отдельного товаропроизводителя, сколько от существующего в обществе уровня затрат на изготовление тех или иных товаров. Поэтому при реализации товара его владелец может претендовать лишь на цену, обусловленную общественно необходимым уровнем затрат на изготовление определенного товара.

Это означает, что цена, определяемая в соответствии с общественно необходимым уровнем затрат на изготовление отдельных товаров, позволяет товаровладельцам претендовать на получение других товаров в сумме, равной стоимости произведенных товаров. Этому способствует соблюдение требования эквивалентности, выполняемое с помощью денег. Последние также создают возможность регулирования оценки отдельных товаров и приобретения (покупки) лишь определенной части общественного продукта. Деньги являются всеобщим товарным эквивалентом.

Кроме того, сущность денег характеризуется тем, что они:

• служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером). Дело в том, что отдельные товары также способны обмениваться на другое на условиях бартера. Однако, как уже отмечалось, подобные возможности обмена ограничены рамками взаимной потребности и соблюдением требования эквивалентности таких операций. Только деньгам присуще свойство всеобщей непосредственной обмениваемости на товары и другое ценности.

В различных социально-экономических условиях проявление данного свойства денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной экономике такие возможности существенно расширились, значение денег в обменных операциях повысилось. Изменения были обусловлены различиями товарно-денежных отношений и сфер их применения;

• улучшают условия сохранения стоимости. При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах.

При характеристике денег нередко обращается внимание на их товарное происхождение и, соответственно, товарную природу. Товарное происхождение денег вряд ли может вызвать сомнение. Однако постепенно, в том числе в связи с переходом от применения полноценных денег к использованию денежных знаков, не обладающих собственной стоимостью, а также в связи с развитием безналичных расчетов, деньги утрачивали такую присущую товарам особенность, как наличие у них стоимости и потребительской стоимости.

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возможность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию, с сохранением некоторых свойств, придающих им сходство с товаром.

Деньги обладают определенными функциями. Функциям денег присуща стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться.

Особенности функций состоят в том, что они в большинстве случаев осуществляются лишь деньгами.

Деньги выступают в качестве: меры стоимости; средства обращения; средства платежа; средства накопления. Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег (международного платежного средства), в которой они используются для денежных операций между странами. Выполнение такой функции при существовании золотых денег или свободно конвертируемой валюты не вызывало сомнений.

Функции денег рассматриваются как проявление их сущности. Вместе с тем они могут выполняться только при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, применять деньги в процессах реализации и платежей, а также использовать их в качестве средства накопления.

Расширение сферы коммерческого и банковского кредита в условиях приобретения товарными отношениями всеобщего характера привело к появлению кредитных денег.

Кредитные деньги в своем развитии прошли следующие этапы: вексель, банкнота, чек, электронные деньги и их последняя разновидность - кредитная карточка.

Вексель - документ, составленный по установленной законом форме и содержащий безусловное, абстрактное денежное обязательство об уплате обозначенной в нем суммы в указанный срок и в указанном месте.

Банкнота - это обязательство банка. Банкнота отличается от векселя по двум важным моментам: во-первых, по срочности, так как вексель есть срочное долговое обязательство, а банкнота - бессрочное долговое обязательство; во-вторых, по обеспеченности, т.е. вексель выпускается в обращение отдельным юридическим или физическим лицом и имеет индивидуальную гарантию, а банкнота выпускается в обращение Центральным банком страны и имеет государственную гарантию.

Чек - это денежный документ установленной формы, содержащий безусловный приказ чекодателя (владельца счета) кредитному учреждению о выплате держателю чека указанной в нем суммы. То есть фактически чек - это разновидность переводною векселя, который владелец счета выписывает на коммерческий банк.

2. Денежное обращение, его сферы

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: собственно товары и товар-деньги. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Из процесса денежного обращения, таким образом, возможно вычленение понятия денежного оборота.

Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадий производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате груда и соответственно денежных доходов населения, направленных на потребление.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Таким образом, сменяя форму стоимости, деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежное обращение - достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах: отлаженность хозяйственного оборота и платежно-расчетной системы; способность обеспечить сбалансированность спроса и предложения на товарном рынке, не допускать дефицита товаров; характер и степень влияния денежной массы на рост цеп и инфляцию; хронический недостаток денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение - это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Безналичное обращение - это движение стоимости без участия наличных денег, перечисление денежных средств по счетам кредитных учреждении, зачет взаимных требований и т. д. Осуществляется безналичное обращение с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Между налично-денежным и безналичным обращением существует тесная взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную и наоборот. Поэтому безналичный оборот неотделим от обращения наличных денег и вместе с ним образует единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

3. Характеристика основных видов денежных систем

При системе металлического денежного обращения выделяются два вида денежных систем: биметаллизм и монометаллизм в зависимости от того, сколько металлов принято в качестве всеобщего эквивалента и базы денежного обращения.

Денежная система, при которой роль всеобщего эквивалента закреплялась за двумя металлами (золотом и серебром), называлась биметаллизмом. Предусматривалась свободная чеканка монет из двух металлов и их неограниченное обращение. Второй вид денежных систем – монометаллизм, который пришел на смену системе биметаллизма. В основе денежных систем при монометаллизме лежит один металл, поэтому различают серебряный и золотой монометаллизм. В большинстве развитых стран в конце 19 в. биметаллизм и серебряный монометаллизм сменился золотым монометаллизмом. В 1897 г. Россия тоже перешла к золотому монометаллизму.

Биметаллизм – денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами, обычно золотом и серебром. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены (в золоте и в серебре) на один и тот же товар. Биметаллизм существовал с XIV – XVII вв., а в некоторых странах Западной Европы и в XIX в. Наличие двух металлов в роли всеобщего эквивалента, однако, вступало в противоречие с экономической сущностью денег как единого товара, призванного осуществлять измерение стоимости всех других товаров. Развитие экономических отношений требовало стабильности денежной системы, не подверженной колебаниям стоимости одного из денежных металлов.

Монометаллизм – денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения.

Сравнение биметаллизма и монометаллизма представлено в табл. 1.

Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт, существовал в виде золотомонетного, золотослиткового, и золотодевизного стандартов.

Таблица 1

Сравнение биметаллизма и монометаллизма

|

Биметаллизм |

Монометаллизм |

|

Денежная система, при которой роль всеобщего эквивалента закреплена государством за двумя металлами (медь и серебро, серебро и золото) |

Денежная система, при которой один металл выполняет роль всеобщего эквивалента |

|

Особенности |

|

|

1. свободная чеканка монет из двух металлов, их неограниченное обращение, 2. действует две цены, 3. функционировал в 16-18 вв., а в ряде стран Западной Европы и в 19 в. в связи с огромным ростом непроизводительных военных расходов и дефицита бюджета |

1. свободная чеканка монет из одного металла (золота или серебра), 2. действует одна цена (золотая или серебряная), 3. функционировал вначале серебряный в России в 1842-1852 г., а затем – золотой с 1887 |

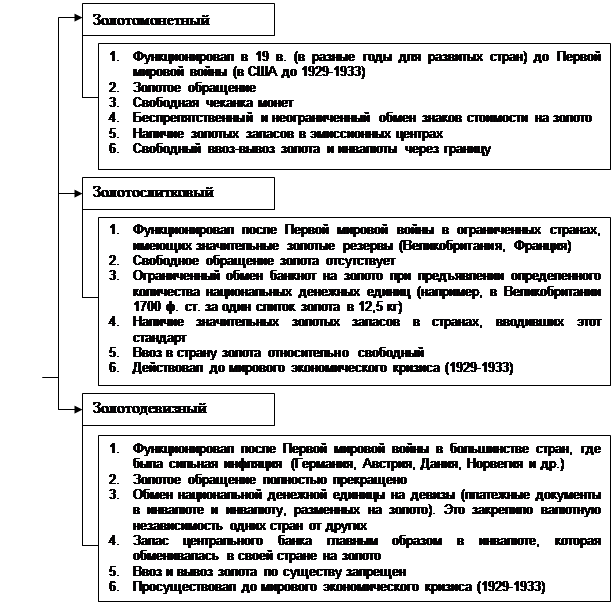

При золотомонетном стандарте в обращении находились золотые монеты (определенного веса и содержания) и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты.

При золотослитковом стандарте банкноты обменивались только на золото в слитках, причем с определенными ограничениями. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 – 1928 гг.) в некоторых из западноевропейских стран (в частности, в Англии в 1925 г., во Франции – в 1928 г.). При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

В эти же годы западные страны, имевшие ограниченные золотые запасы, ввели золотодевизный стандарт, предполагавший обмен национальных валют на другие валюты, в том числе и на валюту стран с золотослитковым стандартом.

Международный золотой стандарт обеспечивал стабильность денежного обращения как внутри отдельных стран, так и стабильность мировой валютной системы в течение нескольких десятилетий, предшествовавших Первой мировой войне. Механизм реализации международного золотого стандарта требовал выполнения двух условий; во-первых, каждая страна должна было выбрать золото в качестве основного стандарта стоимости валюты, поддерживая соответствие денежной единицы определенному количеству золота; и, во-вторых, каждая страна должна было разрешить свободный экспорт и импорт золота. Для того чтобы все деньги, включая монеты, банкноты и средства на банковских депозитах, имели равную стоимость, страна может: 1) чеканить золотые монеты, содержащие установленные законом в качестве стандартной единицы стоимости количество золота; 2) отдавать казначейству распоряжения о покупке или продаже золота в слитках по фиксированной цене; 3) поддерживать паритет своей валюты путем покупки или продажи валюты страны.

При золотомонетном и золотослитковом стандартах курсы валют складывались стихийно в зависимости от соотношения спроса-предложения на свободном валютном рынке национальных и иностранных валют, причем пределы отклонения валютного курса от золотого паритета были незначительны. Это определялось тем, что в условиях свободного ввоза и вывоза из страны золота, при больших отклонениях валютного курса от паритета, становилось более выгодным не обменивать национальную валюту на иностранную, а ввозить (или вывозить) из-за границы непосредственно золото, если расходы по пересылке незначительны (0,5 – 0,8% стоимости пересылаемого золота). Эти расходы (стоимость транспортировки, упаковки, страхования) определяли пределы отклонения валютного курса от паритета, или так называемые “золотые точки”.

Предельно высокий курс иностранной валюты, при превышении которого выгоднее вывозить золото из своей страны и продавать его за границей, называется экспортной золотой точкой. Если же предлагаемый курс будет ниже предельного курса, при котором выгоднее ввозить золото из-за границы и продавать его своему национальному банку, то это будет импортная золотая точка.

Разновидности монометаллизма представлены на рис. 1.

Различают три разновидности денежных систем, имеющих в основе золотой стандарт:

· золотомонетный стандарт, который характеризуется введением в обращение золотых монет, беспрепятственным обменом банкнот на золото, свободным движением золота между странами;

· золотослитковый стандарт, который характеризуется отсутствием золотых монет в обращении, прекращением свободной чеканки монет, обменом банкнот на золотые слитки;

· золотодевизный стандарт, когда прекращен обмен банкнот на золото, устанавливается официальное соотношение национальных валют к резервным, разменным на золото, которое все еще выполняет функцию мировых денег.

Функционирование денежной системы в период золотого стандарта было связано с проблемой вытеснения «лучших» денег «худшими». Данная закономерность получила название – Закон Грэшама, по имени его создателя.

|

Рис. 1 Разновидности монометаллизма

Закон грэшама – закон денежного обращения, в соответствии с которым "плохие" деньги, которые менее ценятся на денежном рынке, вытесняют из обращения "хорошие" – высокоценимые деньги, при этом "хорошие" деньги уходят в сбережения. Закон основан на психологии человека, который стремится избавиться от менее надежных ценностей в пользу более надежных. Закон сформулирован во времена биметаллизма, когда золотые деньги изымались из обращения и становились сокровищем, а серебряные имели хождение. Закон неоднократно подтверждался в жизни стремлением людей предпочитать монеты из золота и серебра медным, латунным, никелевым монетам.

2. Система бумажно-денежного обращения

В результате мирового экономического кризиса 1929-1933 гг. денежные системы, базирующиеся на золотом монометаллизме, уступили место системам бумажных и кредитных денег, не разменных на золото.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечиваемся экономия затрат. Поясним это положение. Дорогие, тяжелые, неудобные в хранении и длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости – бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег – кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами: происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков; государство берет на себя регулирование денежного оборота; кредитные операции банков служат основой для выпуска наличных и безналичных денег; соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных – коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер; управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы: золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.

Денежная система – это устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством.

Национальные денежные системы начали формироваться в 16-17 вв. с утверждением капиталистического способа производства, возникновением централизованных государств и национального рынка. В зависимости от вида денег выделяются два типа денежных систем:

· система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), а обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

· система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные либо кредитные деньги.

4. Современная денежная система, ее составляющие

Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 г.: официальной денежной единицей в нашей стране является рубль; исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России, он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране; соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено, а курс рубля к иностранным денежным единицам определяется ЦБ РФ; видами денег, имеющими законную платежную силу, являются банкноты и металлическая монета, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящихся на счетах ЦБ РФ; образцы банкнот и монет утверждаются Банком России; на территории России функционируют наличные деньги и безналичные деньги.

В целях организации наличного денежного обращения на территории РФ на Банк России возможны следующие обязательства: прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов; установление правил хранения, перевозки и инкассации наличных денег дня кредитных учреждений; определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения; разработка и утверждение правил ведения кассовых операций в народном хозяйстве.

Современная денежная система включает следующие элементы (рис. 2).

1. Наименование денежной единицы – установление законом денежного знака, служащего для соизмерения и выражения цен товаров и услуг. Денежная единица, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система деления (один доллар США равен 100 центам, Один английский фунт стерлингов равен 100 пенсам).

2. Порядок обеспечения денежных знаков действует в странах в соответствии с установленным законом.

Рис.2. Элементы денежной системы

3. Эмиссионный механизм – законодательно установленный порядок выпуска в обращение денежных знаков. Эмиссионные операции (по выпуску и изъятию денег из обращения) в государствах осуществляют: 1) центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банкнот, которые составляют подавляющую часть наличных денег; 2) казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые в развитых странах приходится около 10% общего выпуска наличных денег).

Эмиссия банкнот центральным банком осуществляется тремя путями: 1) предоставлением кредитов коммерческим учреждениям; 2) кредитованием государства под обеспечение государственных ценных бумаг; 3) выпуском банкнот путем их обмена на иностранную валюту.

4. Структура денежной массы в обращении представляет собой соотношение наличных и безналичных денег, а также соотношение денежных знаков разной купюрности в общей денежном обороте.

5. Порядок прогнозного планирования включает систему планов денежного оборота, органов, составляющих эти планы, задачи, решаемые планами.

6. Механизм денежно-кредитного регулирования – это набор инструментов влияния государства на экономику в целом.

7. Порядок установления валютного курса или котировки валют, т.е. соотношение денежной единицы страны к иностранным валютам.

8. Порядок кассовой дисциплины в хозяйстве отражает совокупность правил, форм, кассовых и отчетных документов, которыми руководствуются юридические лица и население при организации налично-денежного оборота.

Современная денежная система основана на следующих принципах функционирования: 1) центральное управление денежной системой осуществляется экономическими методами через аппарат центрального банка; 2) прогнозное планирование денежного оборота означает разработку централизованных и децентрализованных планов, планов-прогнозов; 3) устойчивость и эластичность денежного оборота исключает, с одной стороны, инфляцию, а с другой – расширяет или сужает денежный оборот в связи с потребностями хозяйства в денежных средствах; 4) кредитный характер денежной эмиссии – выпуск новых денежных знаков в хозяйственный оборот – осуществляется только в результате проведения банками кредитных операций; 5) обеспеченность – выпускаемые в оборот денежные знаки должны быть реально застрахованы активами банка (товарно-материальными ценностями, золотом, драгоценными металлами, иностранной валютой, ценными бумагами и др. долговыми обязательствами); 6) правительству предоставляются средства только в порядке кредитования на возвратной и возмездной основе; 7) комплексное денежно-кредитное регулирование осуществляется центральным банком различными методами; 8) надзор и контроль за денежным обращением осуществляется со стороны государства через банковскую, финансовую и налоговую систему; 9) на территории страны функционирует исключительно национальная денежная единица.

5. Теории денежного обращения

Основной теорией денежного обращения являются количественная теория денег. Количественная теория денег – теория денежного обращения, основанная на уравнении обмена (уравнении Фишера), связывающем денежную массу в обращении, скорость обращения денег, среднюю цену и количество товаров. Лежит в основе монетаризма.

Основные положения классического (фридменовского) монетаризма таковы.

1) Изменение денежного запаса, а не уровня совокупного спроса является главной причиной установления изменения уровня цен, а потому и величины номинального дохода. Поэтому существует явная связь между темпом роста количества денег и темпом роста номинального дохода, которую можно выразить посредством той или иной версии количественной теории денег. Однако эта связь не мгновенна. Текущие изменения в доходе зависят от того, что происходило с деньгами в прошлом. Лаг между изменением предложения денег и доходом достаточно велик и переменчив, от 3 месяцев до 3 лет. При этом денежные сдвиги влияют на величину номинального дохода не только благодаря изменению нормы процента, но и в результате изменения цен всех активов.

2) Изменение количества денег противоречиво влияет на норму процента: рост предложения денег сначала вызовет понижение нормы процента, а затем рост затрат и инфляции увеличивает спрос на займы что ведет к росту величины процента. Кроме того, высокая инфляция увеличивает различие между номинальным и реальным процентом, предвидение еще большей инфляции еще сильнее повышает процент. Поэтому норма процента наиболее высока в тех странах, где имеет место быстрый рост денежной массы. Более медленный денежный рост сначала повышает норму процента, а затем ее понижает. Поэтому наименьшая норма процента там, где имеет место наименьший темп роста денежной массы.

3) В условиях долгосрочного равновесия деньги нейтральны. Это означает, что имеет место долгосрочная пропорциональность между деньгами и ценами, основанная на стабильности денежного спроса (или обратной ему величины – скорости обращения денег). Напротив, предельная склонность к потреблению и мультипликатор считаются неустойчивыми величинами.

4) В короткие и средние периоды времени (до 5-7 лет) деньги, на против, не нейтральны и могут стать причиной реальных изменении в экономике. В силу краткосрочного воздействия на выпуск деньги важны для определения реального уровня занятости и дохода (а не только цен). Движущей силой денежных импульсов является расхождение между фактической и желаемой величиной реальных кассовых остатков, не предсказуемое изменение предложения денег. При этом исключительно важен также способ, каким изменение предложения денег влияет на цены через бесчисленные каналы процентных ставок, меняя структуру портфеля активов.

5) Деловой цикл усиливает влияние изменения предложения денег на величину дохода. Денежный кризис, приводящий к уменьшению предложения денег, образует необходимое и достаточное условие серьезной депрессии. В соответствии с этим М. Фридмен утверждал, что денежные власти США вызвали Великую депрессию, позволив величине денежного агрегата Ml сократиться на 35% с сентября 1929 г. по март 1933 г. Правда, была увеличена денежная база, но это просто расширило избыточные резервы, так как банки не имели возможности делать прибыльные займы.

6) Предложение денег экзогенно. Отношения резервы – депозиты и наличные деньги – депозиты достаточно устойчивы и предсказуемы. Это означает, что Центральные банки могут регулировать общее количество денег в обращении.

Для обоснования этого тезиса монетаристы исходят из известного равенства, определяющего количество денег в зависимости от величины денежного мультипликатора:

М= mН, т = (l+c/D)/(R/D+C/D). (1) Здесь Н – денежная база (сумма выпущенных в обращение наличных денег + остатки на резервных счетах коммерческих банков в Центральном банке), т – денежный мультипликатор. С – сумма наличных денег, находящихся в частном секторе и у населения, D – банковские депозиты, R – деньги, хранящиеся в качестве банковских резервов. Поскольку Центральный банк может контролировать эти величины, то он может контролировать и М.

7) Бюджетная политика не имеет особого значения. По мнению Фридмена, для того, чтобы бюджет играл роль балансира, достаточно рассматривать только доходную часть бюджета, а не расходную. Действительно, уменьшение ВНП автоматически уменьшает налоги Т и толкает бюджет в сторону дефицита. Рост ВНП автоматически действует в обратном направлении. Если желательно делать больше, то следует понижать налоги в период спада и увеличивать их в период бума. Это способствует росту эффективности экономики в большей степени, чем варьирование государственных расходов.

8) «Инфляция всегда и везде есть денежное явление в том смысле, что она может возникнуть только тогда, когда количество денег растет быстрее, чем уровень производства». Многие явления могут вызвать временные колебания в темпе инфляции, но они становятся устойчивыми только тогда, когда влияют на темп денежного роста.

Рост государственных расходов не вызывает инфляции, если он не использует дополнительного выпуска денег. Для сдерживания инфляции достаточно устойчивого замедления роста М.

9) Денежная политика важнее бюджетной. Однако в силу того, что существуют непредсказуемые лаги в отношениях между деньгами, доходом и ценами, то политика «тонкой настройки», основанная на тщательно разработанной (дискреционной) денежной политике, трудно осуществима и может иметь своим последствием дестабилизирующий эффект. Поэтому лучше использовать простое правило ежегодного увеличения денежной массы постоянным темпом, пропорциональным долговременному ежегодному темпу экономического роста (для США это 3-5% в год), независимо от состояния конъюнктуры и фазы цикла. Важнее контролировать количество денег, чем норму процента и объем кредита.

6. Инфляция: причины и виды

В словарях экономических и финансовых терминов, как правило, дается следующее определение инфляции: постоянная повышающая тенденция в развитии общего уровня цен, сопровождаемая соответствующим снижением покупательной стоимости денег.

Инфляция – это нарушение требования закона денежного обращения, результатом которого является избыточный выпуск денег в обращение, который приводит к всеобщему повышению цен и обесценению денег.

Основные различия при подходе к теории инфляции заключаются в определении ее причин, в качестве которых выдвигаются превышение денежной массы над товарной, несоответствие темпов роста производительности труда и заработной платы, непроизводительный характер расходов государственного бюджета, его дефицит, избыточные инвестиции, чрезмерный рост заработной платы и издержек производства и др. Небольшая (умеренная) инфляция до 10% в год в западной литературе не рассматривается как социальное зло. Наоборот, считается, что она в какой-то мере подхлестывает экономику, придает ей необходимый динамизм. При росте цен население больше покупает, ибо в дальнейшем покупки обойдутся еще дороже. В данной ситуации цены растут быстрее заработной платы, что укрепляет стимулы предпринимательской деятельности. При инфляции цены растут по отраслям разными темпами, и состояние разновыгодности производства сохраняется. Поэтому механизм перелива капиталов и рабочей силы также сохраняется, что позволяет выравнивать экономические диспропорции и оздоровлять рыночное хозяйство.

В экономической литературе выделяют следующие виды инфляции:

1. В зависимости от «глубины» государственного регулирования экономики, инструментария антиинфляционной политики инфляция может протекать в явной или подавленной форме. Процесс инфляции в явной или открытой форме проявляется в росте цен, снежении курса национальной валюты и т.п. Подавленная инфляция протекает в скрытой форме и проявляется в снижении качества продукции, изменении структуры ассортимента, увеличении дефицита в экономике, росте очередей.

2. В зависимости от объекта исследования различают национальную, региональную и мировую инфляцию. В национальном и региональном масштабах объектом анализа является динамика оптовых и розничных цен, дефлятор ВНП в какой-либо стране, на уровне объединения стран, на международном рынке.

3. В зависимости от инфляционных импульсов по отношению к системе, вызываемых внутренними и внешними факторами, различают импортируемую и экспортируемую инфляцию. В случае поддержания в стране твердого валютного курса любое повышение цен на импортные товары будет импортировать инфляцию в страну. Значение этого фактора в развитии инфляционного процесса в стране зависит от доли внешней торговли в общем объеме ВНП. Чем она выше, тем больше эффект «импорта» инфляции.

4. В зависимости от темпов роста цен: до 10% в год – различают умеренную или ползучую инфляцию. При росте 200% в год – отмечают галопирующую или «латинскую». Свыше 200% – гиперинфляцию (по американскому экономисту Ф.Кэгану – свыше 50% в месяц).

Данный критерий деления достаточно условен. Чтобы определить, какой тип инфляции наблюдается – умеренная, галопирующая или геперинфляция, необходимо выяснить, насколько существующие темпы роста цен изменяют параметры общественного воспроизводства. Обычно ползучая инфляция не оказывает серьезного отрицательного воздействия на процесс воспроизводства. Наличие галопирующей инфляции свидетельствует о возникновении диспропорций в структуре экономики. Гиперинфляция наступает в периоды серьезных нарушений пропорций воспроизводства, когда экономика близка к краху. В то же время из анализа развития мировой инфляции видно, что экономика страны может приспособиться к очень большим (до 1000%) темпам роста цен. Примером могут служить страны Латинской Америки в 70 - 90-е годы и Россия 90-х годов.

5. В зависимости от того, насколько успешно экономика адаптируется к темпам роста цен, инфляция подразделяется на сбалансированную и несбалансированную. В первом случае цены растут умеренно и стабильно. Все остальные макроэкономические показатели изменяются практически адекватно. При несбалансированной инфляции цены на товары разномоментно подскакивают вверх, а экономика не успевает приспособиться к изменяющимся условиям.

6. В зависимости от спосбности государства воздействовать на инфляционный процесс она подразделяется на контролируемую и неуправляемую. В первом случае государство может замедлять или ускорять темпы роста цен в среднесрочном аспекте. Во втором – реальных источников для корректировки уровня инфляции нет.

7. В зависимости от изменения показателя ВНП при росте спроса в экономике различают истинную и мнимую инфляцию. При мнимой инфляции наблюдается увеличение реального объема производства, обгоняющее рост цен (рост реального объема ВНП). На второй стадии по мере увеличения давления спроса происходит рост издержек, расстройство денежного обращения, стагнация производства (рост номинального объема ВНП).

8. В зависимости от точности прогноза хозяйственных агентов относительно будущих темпов роста цен и степени приспособления к ним выделяют прогноизруемую и непрогнозируемую (неожиданную) инфляцию.

В зависимости от факторов, порождающих и питающих инфляционный процесс, выделяют инфляцию «спроса» и инфляцию «издержек».

7. Инфляция и методы стабилизации денежного обращения

Методами стабилизации разрушенного инфляцией денежного обращения является: – дефляция – уменьшение денежной массы путем изъятия из обращения излишних бумажных денег, восстановление прежней покупательской способности денежной единицы – унификация – ликвидация старых денежных знаков или выпуск новых в оптимально необходимых количествах с обменом старых денежных знаков в какой-то пропорции или без него. Особое значение для стабилизации денежного обращения имеет расширение производства товаров, особенно первой необходимости, ликвидация дефицита государственного бюджета, регулирование соответствия между ростом производительности труда и зарплаты. Первая необходимость – социальная защита малообеспеченных слоев населения.

Нуллификация денег (от лат. nullus – никакой, несуществующий и facio – делаю), аннулирование государством резко обесценившихся бумажных денег. Нуллификация денег может явиться следствием глубокой инфляции; она может быть вызвана также необходимостью изъять потерявшие силу законного платёжного средства бумажные деньги в связи со сменой политической власти. Нуллификация денег является одним из методов стабилизации денежного обращения. Иногда Нуллификация денег фактически совпадает с девальвацией, при которой обесценившиеся денежные знаки старого образца обмениваются на новые по очень низкому курсу. Так, по денежной реформе 1924 в Германии новая марка обменивалась на 1 триллион старых марок. В СССР в период Гражданской войны и иностранной интервенции 1918-20 Советским правительством были аннулированы бумажные деньги, выпускавшиеся белогвардейскими правительствами. В конце 2-й мировой войны 1939-45 в освобожденных от фашистских оккупантов странах проводилась нуллификация оккупационных денег, выпускавшихся государствами фашистского блока. Так, в Греции в ноябре 1944 была объявлена Нуллификация денег: 50 млрд. старых драхм были обменены на одну новую.

8. Принципы организации и формы кредита

Кредит (лат. creditum – ссуда) – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности. Предшественником кредита выступал ростовщический кредит, который характеризовался высоким процентом и использовался как покупательное средство.

Как экономическая категория кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости (в денежной форме). Это движение предполагает передачу денежных средств — ссуды на время, причем за ссудополучателем сохраняется право собственности.

В экономическом развитии страны кредит играет существенную роль, которая характеризуется теми результатами, которые появляются при его функционировании для всех участников общества: частных лиц, хозяйствующих субъектов, государства. Она проявляется при осуществлении всех форм кредита (коммерческого, банковского, потребительского, международного, государственного) разными путями:

1) перераспределением материальных ресурсов в интересах развития производства и реализации продукции при предоставлении и мобилизации средств физических и юридических лиц;

2) воздействием на непрерывность процессов производства и реализации продукции. Ссуды удовлетворяют временно возникающие несовпадения текущих денежных поступлений и расходов предприятий. В результате преодолеваются повторяющиеся задержки воспроизводственного процесса и обеспечиваются бесперебойность и его ускорение. Особенно важна эта роль кредита при сезонном производстве и реализации определенных видов продукции;

3) участием в расширении производства, когда кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат;

4) ускорением получения потребителем товаров, услуг, жилья за счет заемных средств;

5) регулированием наличного и безналичного денежного оборота. Банк России, являясь монополистом в сфере эмиссии наличных денег, организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой, стимулирует таким образом весь производственный процесс.

Кредит классифицируется по различным базовым признакам. В зависимости от того, какая представляется ссуда при кредитной сделке и кто является кредитором, различают пять самостоятельных форм кредита.

Рис. 1. Схема форм и видов кредита

(заемщики: 1 — на расчетном счете, 2 — на депозитном)

Это более детальная характеристика по организационно-экономическим признакам классификации кредита. Единых мировых стандартов видов нет. Каждая страна в зависимости от особенностей кредитных отношений виды кредита устанавливает по-своему.

9. Международные валютно-финансовые отношения

Международные валютно-кредитные и финансовые отношения, и регулирующие их деятельность международные финансовые институты, - составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь.

Под влиянием новых факторов функционирование международных валютно-кредитных и финансовых отношений усложнилось и характеризуется частыми изменениями. Поэтому изучение мирового опыта, установление стабильных отношений с ведущими странами и международными финансовыми институтами является одной из наиболее важных задач для всей экономической системы, в т.ч. и для России.

10. Балансы международных расчетов

Баланс международных расчетов – баланс финансовых требований и обязательств, поступлений и платежей одного государства по отношению к другим.

Составной частью балансов международных расчетов, является платежный баланс государства, который отражает товарные и финансовые потоки между данной страной и всем остальным миром.

Подготовка многих политических и экономических решений нуждается в такого рода данных. Можно отметить три случая, когда информация, содержащаяся в платежном балансе, особенно необходима):

1) С помощью анализа результатов обмена между странами легче судить о стабильности системы плавающих валютных курсов: платежный баланс помогает выявить масштабы аккумулирования иностранных валют у тех экономических агентов, которые больше заинтересованы в их владении, и тех, кто более склонен избавиться от этих валют.

2) В условиях фиксированных валютных курсов[1]) платежный баланс помогает определить объем притока иностранной валюты в страну, степень давления на курс национальной валюты, а также позволяет решить вопрос о целесообразности поддержки фиксированного курса валюты, если ей угрожает кризис.

3) Счета платежного баланса в части расчетного баланса предоставляют информацию о накоплении внешней задолженности, выплате процентов и платежей по основной сумме долга и возможностях страны аккумулировать валюту для будущих платежей. Эта информация необходима для оценки того, насколько стране-должнику стало обходиться дешевле или дороже погашать долги иностранным кредиторам.

Вместе с тем, для того, чтобы на основе платежного баланса можно было делать правильные выводы о состоянии внешнеэкономических связей государства, необходим анализ механизмов влияния тех или иных экономических явлений на счета баланса, так как сами по себе они не могут дать нам позитивных или негативных оценок тех или иных явлений.

В связи с ростом интенсивности мировых хозяйственных связей особую актуальность в последние несколько десятилетий приобрел анализ состояния платежного баланса государства как составной части исследований экономического состояния страны и её дальнейших перспектив развития.

Особенно важное значение имеет анализ платежного баланса при оценке экономической ситуации в Российской Федерации: во-первых, либерализация внешнеэкономических связей и валютного курса создала предпосылки для изменения объема и структуры международных финансовых потоков России, а во-вторых, особого подхода заслуживает вклад экспортных и импортных операций в динамику ВВП России, а также анализ соответствия действительности финансовых потоков, фиксируемых в платежном балансе РФ.

11. Банковская система как самостоятельная отрасль экономики, ее роль, составляющие элементы

Под банковской системой понимают совокупность кредитных институтов внутри страны с внутренними взаимосвязями между ними.

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Современная банковская система Российской Федерации включает: Центральный банк России, Банк внешней торговли Российской Федерации, Сберегательный банк РФ, коммерческие банки различных видов, а также другие кредитные учреждения, получившие разрешение на осуществление отдельных банковских операций.

Банк внешней торговли РФ – коммерческий банк, создан на акционерной основе, но контрольным пакетом акций этого банка владеет ЦБ РФ.

Сберегательный банк РФ – коммерческий банк также создан на акционерной основе, и также контрольным пакетом акций владеет ЦБ РФ. А так как ЦБ РФ является государственным банком и создан на основе государственной собственности, то государство гарантирует полную сохранность денежных средств и других ценностей населения, вверенных Сберегательному банку РФ до тех пор, пока оно не продаст контрольный пакет акций. Центральный банк РФ является главным банком России. Он подотчетен, а не подчинен только Государственной Думе и не подчиняется ни президенту, ни правительству. Это сделано для того, чтобы президент и правительство не смогли использовать ресурсы банка для "латания дыр" в бюджете. Т.е. ЦБ РФ подотчетен только тем законам, которые создает Госдума, и она же может заслушать руководителя ЦБ РФ о том, как выполняются законы. Банк России имеет большой уставный капитал, который служит обеспечением его обязательств. Основные средства банка состоят из принадлежащих ему зданий, сооружений, оборудования, транспорта и других ценностей, а оборотные средства – из принадлежащих ему собственных и привлеченных денежных средств.

В России финансово-кредитная система делится на два уровня. Первый уровень представлен ЦБ РФ, центральными банками республик и главными управлениями областей и краев. ЦБ РФ основан на единой денежной единице и выполняет роль резерва. Второй уровень представлен коммерческими банками.

Основными особенностями банковской системы России являются: достаточно большое число кредитных институтов, концентрация активов у крупнейших банков, неравномерность территориального распределения Объектов банковского рынка, внедрение на банковский рынок небанков и локальный характер банковских рынков.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по трем основным направлениям: предоставление ссудного денежного капитала и денежных сбережений населения: владение фиктивным капиталом.

Широкая сеть специализированных кредитно-финансовых учреждений позволяет собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства.

12. Центральный банк, основы его деятельности и функции

Центральный банк – это денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного центра страны, «банка банков», банка правительства, главного расчетного центра страны и органа регулирования экономики.

Юридический статус центрального банка России определяется основным нормативным актом в этой области является Федеральный закон «О Центральном банке Российской Федерации (Банке России)». Согласно ст. 3 этого Закона, основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов. Получение прибыли не является целью деятельности Банка России. Данные положения вполне подтверждают высказанную точку зрения об административной природе центрального банка.

Основные функции Центрального банка – регулирующая, контролирующая и информационно-исследовательская.

Отношения центрального банка с коммерческими банками строятся на административных принципах, что тем не менее не входит в противоречие с основой рыночной экономики. В контакт же с конечными потребителями банковских услуг центральный банк практически не вступает.

13. Цели и инструменты денежно-кредитной политики

Денежно-кредитная политика – это особая деятельность государства, совокупность мероприятий, регулирующих объем денежной массы, денежное обращение и условия кредитования.

Выделяют шесть основных целей денежно-кредитной политики: 1. высокий уровень занятости; 2. экономический рост; 3. стабильность цен; 4. стабильность ставки процента; 5. стабильность на финансовых рынках; 6. стабильность валютного рынка.

Цели № 1, 2, 3, 5 реализуются денежно-кредитной политикой как одним из инструментов экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики.

Цели № 4, 6 непосредственно относятся к деятельности Центрального Банка и осуществляются в рыночной экономике с помощью в основном косвенных инструментов (изменение нормы обязательных резервов; изменение учетной ставки (ставки рефинансирования); операции на открытом рынке).

Мероприятия кредитно-денежной политики вне зависимости от целей, которые они преследуют, оказывают свое влияние на экономику через изменения в величине и структуре денежной массы, что отражается в движении активов и пассивов баланса Центрального Банка.

Очевидно, что изменение каждой из составляющих баланса может привести к изменению величины (структуры) денежной массы. В зависимости от того, на изменение какой составляющей воздействует Центральный Банк, различают различные инструменты денежно-кредитной политики.

Выделяют четыре основных инструмента денежно-кредитной политики: 1) лимиты кредитования, прямое регулирование ставки процента; 2) изменение нормы обязательных резервов; 3) изменение учетной ставки (ставки рефинансирования); 4) операции на открытом рынке.

Политика открытого рынка, т.е. проведение операций на открытом рынке является на сегодняшний день основным инструментом кредитно-денежной политики развитых стран. Целью политики открытого рынка является оперативное изменение денежной массы посредством купли-продажи ценных бумаг. Термин “открытый рынок” означает, что ЦБ продает и покупает ценные бумаги на общедоступных институциональных площадках купли-продажи ценных бумаг, а не в порядке частных соглашений.

С помощью названных инструментов Центральный Банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставка процента (гибкая монетарная политика). Варианты денежной политики по-разному изображаются на графике денежного рынка. Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого значения процентной ставки.

Учетная политика представляет собой классический инструмент в практике центральных банков. Суть учетной политики состоит в том, что центральный банк устанавливает определенный процент, называемый учетной ставкой или ставкой рефинансирования, за предоставление ссуды коммерческому банку для пополнения резервов. Условия обращения за такой ссудой и возможности ее получения различаются по странам.

Учетная политика не является инструментом оперативного воздействия на денежное предложение, более того, центральные банки стараются проводить устойчивую и предсказуемую учетную политику. Кроме того, в некоторых странах, например, в РФ, ставка рефинансирования имеет огромное значение в налогообложении финансовых операций.

14. Банки: организационно-правовые формы и функции

Банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни. В этих взаимоотношениях проявляется роль, которую банки выполняют в экономике.

Функции и операции банка практически отождествляются, так как функция как понятие употребляется в смысле характеристики определенных видов деятельности банка. Поскольку под деятельностью подразумеваются выполняемые операции, такое смешение становится понятным.

В связи с этим в перечне функций можно встретить такие, как осуществление платежного оборота, держание кассы, выдача кредита, управление и хранение ценных бумаг, покупка и продажа наличной и безналичной валюты, выдача гарантийных обязательств и др. - практически все операции, получившие статус обязательных для банка. Функция как вид деятельности в некоторых случаях рассматривается не только с позиции отдельного банка (какие операции он выполняет), но и с позиции клиента банка.

В экономической литературе можно встретить упоминание о таких функциях, как предложение и открытие финансирования; предложение и открытие помощи по вложению денег и капитала; предложение и разработка возможностей по денежным вкладам как необходимая предпосылка для обеспечения экономии платежных средств; Как и в вопросе о сущности, функция во всех этих случаях выводится из уровня микроотношений банк – клиент с нарушением тех методологических требований, которые рассматривались в предшествующем параграфе.

Если нужно выявить функцию банка, следует ее анализировать: на макроэкономическом уровне отношений между банком как таковым и народным хозяйством; с учетом специфики банка как денежно-кредитного института; в целом с несколько других позиций, нежели те, которые приняты в современной теории. Это означает, что во множестве операций, которые выполняет отдельный банк, надо выявить некоторый стержень, где они приобретают не индивидуальную, а общественную окраску, где тип банка, его специализация или универсализация, регион функционирования не имеют значения.

Важным с позиции методологии является то, чтобы функция при этом выражала не проявление сути банка, а саму суть. Функция в этой связи всегда специфична, она обращена не вообще к экономическим институтам, а именно к банку, обладающему спецификой, не только к банку, не только к банку, но и к его взаимодействию с другими субъектами воспроизводства. Функция – специфическое взаимодействие банка (в целом и его отдельных заемщиков) с внешней средой, направленное на сохранение банк как целостного образования Попытка исследовать функцию на народнохозяйственном уровне с учетом методологических требований дает возможность сформулировать несколько иные функции банка. В экономической литературе можно встретить упоминание о таких процессах, которые относят к функциям банка, например, предоставление возможностей помещения денег, участие в других предприятиях, собирание денег для последующего кредитования, ведение платежного оборота для клиентуры. Эти и другие функции банка, встречающиеся в отечественной и зарубежной экономической литературе, расширяют горизонты в понимании банка как денежно-кредитного института. Вместе с тем по каждой из них возникают вопросы, требующие уточнения, возникают сомнения в их подлинности. Нельзя забывать важнейшее методологическое положение о том, что рассмотрение функций есть продолжение анализа сущности. Следовательно, тот или иной процесс, который обозначается как функция, должен быть свойственен не всей совокупности экономических институтов, а именно банку.

Функция банка - это то, что характерно именно для банка в отличие от других экономических субъектов. Отсюда процессы помещения денег, участие в других предприятиях не выражают специфики банка, поэтому не могут трактоваться как его функции. В равной мере это относится и к доверительной функции банка. Доверие, как известно, имеет место во всякой экономической сделке независимо от того, совершается ли она через банк или минуя его. Доверие свойственно банку, но это не означает, что оно составляет функцию исключительно данного экономического института. Клиенты банка (юридические и физические лица) не в меньшей степени доверяют банку, ищут тот банк, который в большей степени отвечает их потребности в платежах, хранении и сохранности стоимости их ресурсов. Во всякой схеме купля-продажа, не совершаемой через банк, доверие между продавцом и покупателем является необходимым атрибутом. Поскольку в доверии не выражен аспект специфики взаимодействия банка с окружающей средой, оно не может претендовать на его квалификацию как функции. При всем единстве сущности банка на практике функционирует множество их видов. Различают прежде всего коммерческие и эмиссионные банки функции которых будут рассмотрены далее. Кроме коммерческих и эмиссионных среди банков также можно выделить специализированные финансовые учреждения (сберегательные, ипотечные банки и др.) функциям которых не следует, по моему мнению, уделять особого внимания, поскольку данные организации являются лишь узко специализированными. По сути, они профилируются на выполнении тех или иных функций коммерческих банков. Коммерческие банки же являются универсальными.

Коммерческие банки в экономике выполняют следующие функции. Привлечение и аккумуляция временно свободных денежных средств. Эта функция является одной из старейших банковских функций и в настоящее время получает наиболее широкое развитие. Банки концентрируют значительную часть образующихся в хозяйстве накоплений и сбережений. Внесенные в кредитные учреждения денежные суммы приносят вкладчикам доход в виде процента. По текущим счетам процент не уплачивается, вместо этого банк бесплатно выполняет для клиента разнообразные услуги по переводу и выплате денег. Банк способствует выполнению функции кредита по превращению временно свободных денежных капиталов и накоплений в ссудный капитал. Здесь не следует забывать о том, что, например, различные инвестиционные фонды, финансово-промышленные компании также собирают деньги для инвестиций. В отличие от аналогичной функции банка, данные субъекты собирают денежные средства для своих собственных целей, поэтому можно отметить, что данная функция в современном хозяйстве как бы лишь частично уступается другим субъектам хозяйства, не являющимся банками. Одной из важных функций коммерческого банка является посредничество в кредите Функцию посредничества в кредите банки осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отдельные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

15. Операции и услуги банка

В целом на сегодняшний день коммерческие банки являются наиболее интенсивно развивающимся звеном банковской системы, они быстро наращивают темпы активных и пассивных операций, постоянно проводят политику кредитной экспансии, способствуют развитию прогрессивных структур в экономике. Немаловажную роль играют коммерческие банки и в обслуживании иностранных инвестиций, включая кредитно-финансовое обслуживание совместных предприятий. На практике коммерческие банки играют пока заметную роль только на рынке краткосрочных кредитных операций.

Предоставление долгосрочных кредитов и обслуживание инвестиционной деятельности клиентов практически большинством банков либо не осуществляются, либо осуществляются в весьма незначительных масштабах. Данное обстоятельство объясняется неустойчивой социально- политической обстановкой в стране, а также чисто экономическими причинами. Особое значение для нормальной работы коммерческого банка имеет формирование его пассивов, т. е. источников вложения средств, основными компонентами которых выступают собственные, привлеченные и заемные средства. Операции банков по привлечению средств называются пассивными банковскими операциями. Собственные средства банка складываются в основном из уставного, резервного и других фондов, образуемых из прибыли. Уставной фонд служит основным обеспечением обязательств банка и формируется из вносов предприятий, объединений, организаций.

В настоящее время минимальный уставной фонд вновь регистрируемых коммерческих банков установлен в размере 100 млн. руб. Уставной фонд банка может быть увеличен. Резервный фонд предназначен для покрытия непредвиденных расходов и убытков банка. Формируется резервный фонд путем ежегодных отчислений в размере, например, не менее 5% чистой прибыли банка до тех пор, пока не составит 25% величины уставного фонда. В банке формируются также и иные фонды: страховой, материального поощрения, специального назначения, производственного и социального развития. Наряду с фондами другим немаловажным компонентом собственных средств банка выступают доходы, формирующиеся при осуществлении банковских операций за счет следующих поступлений: процентов по ссудам; процентов по корреспондентским и срочным счетам в других банкам; доходов от принадлежащих банку ценных бумаг; выручки от валютных и финансовых операций; комиссионных вознаграждений за исполнение поручений клиентов, выполнение агентских, консультационных услуг.

Другая важнейшая составляющая пассива банковского баланса – привлеченные и заемные средства. Последние включают в себя межбанковские ссуды, межбанковскую временную финансовую помощь и долговые обязательства банка. Привлеченные средства состоят из депозитов клиентов, привлеченных спецфондов, временно свободных средств по расчетным операциям и кредиторской задолженности клиентов. Активные операции коммерческих банков представляют собой операции по размещению собственных, привлеченных и заемных средств. Это, прежде всего кредитные операции. Коммерческие банки осуществляют кредитование предприятий, объединений, организаций, учреждений и граждан на принципах срочности, возвратности и платности кредитов.

Помимо привлечения вкладов и размещение их в виде кредитов, коммерческие банки: осуществляют расчеты по поручению клиентов и банков-корреспондентов, их кассовое обслуживание; инкассацию денежной выручки и доставку ценностей; открывают и ведут счета клиентов и банков корреспондентов, в том числе и иностранных; осуществляют финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств; выпускают, продают, покупают и хранят акции, облигации, другие ценные бумаги и платежные документы, осуществляют иные операции с ними.

16. Банковская прибыль и ликвидность

Деятельность банков подчинена получению прибыли. Банковская прибыль получается так: банки уплачивают своим клиентам проценты по вкладам и взимают с них более высокие проценты по ссудам: разница между суммой взимаемых и суммой уплачиваемых банком процентов образует его прибыль. Банковская прибыль имеет собственное название - маржа.

Кроме того, в банковскую прибыль входят доходы на собственный капитал банка, помещенный в ссуды и инвестиции. Чистая прибыль банка равняется его валовой прибыли за вычетом расходов на ведение банковских операций. Чистая прибыль банка, взятая в отношении к его собственному капиталу, составляет норму банковской прибыли.

Термин 'ликвидность' (от лат. Liquidus – жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства.

Понятие ЛИКВИДНОСТЬ коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Иными словами, ликвидность коммерческого банка базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими - собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

С учетом этого в мировой банковской теории и практике ликвидность принято понимать как 'запас' или как 'поток'. При этом ликвидность как 'запас' включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов.

Ликвидность как 'поток' анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов.

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.