Тема: «Повышение эффективности работы организации на

примере фитнесс-клуба «Экстрим»»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ОЗДОРОВИТЕЛЬНЫХ УСЛУГ В РОССИИ......................................................................................... 5

1.1. Социально- экономическое значение оздоровительных

услуг............ 5

1.2. Сущность и основные виды фитнесса................................................... 7

1.3. Характеристика организации.............................................................. 31

2. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ЗА 2002-2003 Г................................................................ 34

2.1. Анализ основных экономических показателей

деятельности............ 34

2.2. Оценка финансового состояния организации..................................... 61

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ

ДЕЯТЕЛЬНОСТИ ФИТНЕСС-КЛУБА «ЭКСТРИМ»................................................................................................. 69

Заключение.................................................................................................... 79

Список использованной литературы........................................................... 83

Приложение

ВВЕДЕНИЕ

В настоящее время, с переходом экономики к рыночным

отношениям, повышается самостоятельность предприятий, их экономическая и

юридическая ответственность. Резко возрастает значения финансовой устойчивости

субъектов хозяйствования. Все это значительно увеличивает роль анализа их

финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего,

собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и

налоговым службам.

В современных экономических условиях деятельность каждого

хозяйственного субъекта является предметом внимания обширного круга участников

рыночных отношений, заинтересованных в результатах его функционирования.

Это обосновывает необходимостью и

актуальностью данной работы, т.к. оценка финансового состояния предприятия

является важным информационным источником для принятия оптимального

управленческого решения в конкретной ситуации.

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика

экономической деятельности предприятия. Она определяет конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнёров в финансовом и

производственном отношении. Однако одного умения реально оценивать финансовое

состояние недостаточно для успешного функционирования предприятия и достижения

им поставленной цели [29, C.132].

В данной работе проводится финансовый анализ предприятия

именно с точки зрения собственников предприятия, т.е. Для внутреннего

использования и оперативного управления финансами.

Объектом исследования является фитнесс-клуб «Экстрим».

Предмет исследования финансовые процессы предприятия.

Цель дипломной работы – исследовать принципы повышения

эффективности работы организации на примере фитнесс-клуба «Экстрим».

Исходя из поставленных целей, можно сформировать задачи:

- изучить баланса и провести анализ ликвидности баланса;

- дать оценку имущества предприятия;

- дать оценку источников средств предприятия;

- провести оценку финансовой устойчивости;

- произвести расчет коэффициентов ликвидности;

- разработать мероприятия по улучшению

финансово-хозяйственной деятельности.

Структурно дипломная работа состоит из введения, трёх глав,

заключения, списка использованной литературы, приложений и таблиц, графиков.

В процессе подготовки дипломной работы использовались

материалы, бухгалтерской отчётности и различные методические источники

бухгалтерский баланс с приложениями, статическая отчётность утверждённые

Минфином и Госкомстатом Российской Федерации, система показателей оценки

финансово-хозяйственной деятельности фитнесс-клуба «Экстрим».

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ

ОЗДОРОВИТЕЛЬНЫХ УСЛУГ В РОССИИ

1.1. Социально-

экономическое значение оздоровительных услуг

С развитием в России рыночных отношений увеличилось

количество спортивных организаций предлагающих различные оздоровительные

услуги. К ним относятся: массаж, солярий, финская сауна, фитнесс и т.д.

Фитнесс может для Вас предложить совершенно новую жизнь, в

которой вы будете выглядеть привлекательно, чувствовать себя здоровым и

счастливым. Здесь вы всегда можете рассчитывать на индивидуальный подход.

Например, вы страдаете от лишнего веса. Так по крайней мере кажется вам.

Конечно, за короткое время приблизить свои параметры к идеальным будет совсем

нелегко. Более того, ни в одном приличном фитнесс-клубе вам никто не пообещает,

что буквально через месяц вы будете порхать, как весенняя бабочка, и вас

невозможно будет оторвать от собственного отражения в зеркале – настолько вы

будете довольны собой. Только ежедневными тренировками вы добьетесь заметных

изменений. Потому что инструкторы фитнесс-клубов знают, как именно нужно

бороться с лишним весом. Но даже если вы относитесь к тем редким счастливчикам,

которые вполне довольны своей фигурой, занятия спортом необходимы и вам.

Минимум движения, плохая экология и многочисленные стрессы могут привести к

возникновению проблем со здоровьем и прежде всего к сердечно-сосудистым

заболеваниям. И не стоит думать, что они – удел пенсионеров. Чаще всего

сердечными недугами страдают представители сильного пола. По статистике,

сердечные приступы бывают у мужчин среднего возраста в пять раз чаще, чем у

женщин, Хотя внимательными к себе стоит быть и им. Для профилактики нужно

совсем немного - спорт, правильное питание и хороший отдых. И вы почувствуете

себя вполне счастливым человеком

[25, C.23].

С того самого момента, как вы переступили порог

фитнесс-клуба, можно начинать гордиться собой. Потому что самое главное уже

сделано – вы решили вести активный образ жизни. Но вставать на весы или

тщательно рассматривать себя в зеркале в поисках мышц нужно не раньше, чем

через два-три месяца, а возможно, и позже. Хотя определенные изменения в вашем

организме начинают происходить уже после нескольких занятий. И если вы не

замечаете их визуально, знайте, что соотношение жира и мышц в вашем теле уже

изменилось. Жира стало чуть меньше, а мышечной массы чуть больше.

Любой фитнесс-клуб предоставляет комплекс услуг.

Джентльменский набор современного фитнесс-клуба состоит из следующего (во время

срока действия вашей членской карточки): неограниченное количество занятий

аэробикой в группе, неограниченное самостоятельное использование тренажерного

зала, бассейна (если он в клубе есть), сауны. Членство в фитнесс-клубах можно

приобрести на срок от 3 или 6 месяцев, 1 год. Практически, вы можете

пользоваться этими услугами во все часы работы клуба. За отдельную плату вы

можете воспользоваться дополнительными услугами, количество которых зависит от

уровня клуба и может сильно разниться: персональные тренировки, массаж,

косметолог, парикмахер, салон красоты, SPA, и многое другое. Набор

дополнительных услуг Вы всегда можете уточнить непосредственно в клубе.

Фитнесс – это гораздо более широкое понятие, чем просто

регулярное посещение фитнесс-клуба, оснащенного огромным количеством

современного оборудования и предлагающего десятки самых разных услуг (нужных и

не очень). Если Вы действительно хотите держаться в форме, то всегда найдете

для себя разные способы: ходить на лыжах, кататься на коньках или роликах,

играть в бадминтон, волейбол, футбол, просто бегать на школьном стадионе,

плавать в бассейне, – все это будет Вашим персональным фитнессом. Чем бы вы не

занимались, главное – регулярность и получение удовольствия от того, что Вы

делаете. И тогда фитнесс станет неотъемлемой частью Вашей жизни.

Таким образом, с точки зрения социально-экономического

значения роль фитнесса очень велико. Более подробно сущность и разновидности

фитнесса будут представлены в следующей параграфе.

1.2. Сущность и

основные виды фитнесса

Именно физкультура и является прообразом модного нынче

фитнесса. Если бы развитие нашего общества пошло по другому пути, то мы с вами

так бы и продолжали заниматься физкультурой (фитнессом) за счет государства и

бесплатно для себя. Фитнесс обозначает ничто иное, как просто «быть в (хорошей

физической) форме» (от английского to be fit – быть в форме, а слово ‘fitness’

уже было образовано прибавлением суффикса существительного) [25, c.28].

Просто с начала 80-х годов физкультура в нашей стране

перестала развиваться, и, более того, начала постепенно приходить в упадок. С

каждым годом наши стадионы и спортивные комплексы морально устаревали, нового

оборудования не разрабатывалось, исследовательская работа в области физкультуры

и спорта практически не велась. И потому, когда через несколько лет в Москве

открылся первый фитнесс-клуб, построенный по стандартам западной физкультурной

науки (ведь физкультура «там» ни на секунду не останавливалась в своем

развитии), все мы восприняли это как абсолютно новое явление, т.к. к этому

моменту мы уже довольно сильно отстали… Появилось новое слово «фитнесс».

По античной версии цель фитнесса – внутренняя гармония и

внешняя красота. Именно к этому стремились еще в V веке до н.э. древние греки,

посвящая себя занятиям спортом и превратив атлетику в своего рода искусство.

Это было занятие для избранных.

Более того, ежедневные многочасовые тренировки сделали

атлетику профессией – античные атлеты тратили все свое время на тренировки,

чтобы побеждать на Олимпийских играх. Чуть позже, во II веке н.э., искусство

атлетизма достигло Рима, и атлетические состязания стали там любимыми народными

зрелищами. Ничто в истории не имело такой силы, как фитнесс – на время олимпийских

состязаний приостанавливались войны. И возродились игры в 1896 г. как

подтверждение дружбы и взаимопонимания во всем мире. В наше время, как и в

Древней Греции, фитнесс для одних стал профессией, а для других - способом

достижения физического совершенства и духовной гармонии. Правда, современные

спортсмены видоизменили античные виды спорта до неузнаваемости, сделав спорт

более жестким. Но даже после завершения карьеры практически каждый спортсмен

занимается фитнессом и получает от этого большее удовольствие, чем от

спортивных состязаний. «Официально» фитнесс появился в США около 30 лет назад,

хотя первые фитнесс-программы сформировались во время Второй мировой войны.

Чтобы не терять время, американские солдаты тренировались с отягощениями,

укрепляли мышцы пресса, подтягивались... Затем эти простейшие упражнения стали

классикой и с годами были усовершенствованы фитнесс-профессионалами. В 70-е гг.

ХХ века тесты физического состояния различных групп населения выявили массу

проблем со здоровьем многих американцев. И эти проблемы увеличивались

пропорционально улучшению качества жизни. Люди приходили с работы, включали

телевизор, пили пиво... И если в больших городах еще имелась какая-то

альтернатива такому «образу жизни», то в провинции дело обстояло из рук вон плохо.

И тогда при президенте США был создан совет по фитнессу, куда вошли 20 наиболее

авторитетных профессионалов в области фитнесса, а также политики из разных

штатов. Главной задачей этого совета была популяризация фитнесса. В итоге, если

10 лет назад в США было 4 млн. человек, занимавшихся фитнессом, то сейчас

только членов фитнесс-клубов 16,5 млн. И эта цифра не прекращает расти.

Как сказал один современный философ: фитнесс – это спорт,

правильное питание плюс отличное настроение. И действительно, фитнесс стал для

многих из нас образом жизни, неизменно ассоциирующимся с успехом и

благосостоянием, а также привычкой добиваться всего собственным трудом. Но в

силу особенностей национального характера порой нас больше привлекают

предложения типа «Похудеть на 10 кг за 2 недели», «Кремлевская таблетка от всех

болезней» и «Верну мужа/жену за 24 часа». Признайтесь, что не вера в чудеса

заставляет нас пользоваться подобными сомнительными услугами, а собственная

лень. И бороться с ней под силу не магу и волшебнику, а только нам самим.

Фитнесс – это

строго-научная система совершенствования человека. Для достижения максимального

эффекта от занятий фитнессом полезно ознакомиться с научными основами

фитнесс-тренировок [25].

Все это так, если строго следуете рекомендациям инструкторов

и врачей. Что же делать тем, кто посещает фитнесс-клуб уже достаточно давно, а

тренировки с каждым разом приносят всё меньше и меньше удовольствия? С одной

стороны, невозможно остановиться, потому что спорт стал своеобразным

наркотиком, а с другой, вам кажется, что вы уже все знаете, все попробовали и

новых ощущений уже не получите. Здесь совет очень прост – осваивайте новые

программы. Развитие фитнесса идет непрерывно и очень быстрыми темпами. Сегодня

в моде «пилатес», занятия боевыми искусствами (карате, айкидо, таэквондо),

различные виды аэробики с элементами боевых искусств (аэро-бокс, кикбоксинг,

Ki-bo, Tai-Bo), с элементами восточной гимнастики (йога), танцевальные

программы и многое другое. Основная тенденция, наметившаяся в последнее время в

фитнессе, – уход от механической тренировки мышц и упор на осознанное

выполнение упражнений. Большим успехом стали пользоваться программы,

направленные на развитие координации движений. Компания Reebok разработала

программу под названием Core-training. В ее рамках предлагаются упражнения,

которые развивают группы мышц, задействованные в нашей повседневной жизни, но в

традиционных тренировках не прорабатывающиеся. Классические программы

становятся более универсальными, в них могут принимать участие и мужчины, и

женщины разного уровня подготовки. Например, тренировки со штангой, где вы

можете нагрузить практически все группы мышц. Кроме того, фитнесс ни в коей

мере не исключает, а даже приветствует занятия спортом на свежем воздухе.

Принципиальное

отличие нового «фитнесса» от физкультуры состоит в том, что теперь мы сами

должны оплачивать собственную хорошую физическую форму. И это совершенно

нормально для нашей современной жизни. Единственная проблема, которая возникает

у всей нашей страны в целом, это то, что фитнесс-клубы не готовят будущих

спортивных чемпионов. Это – физическая активность для всех желающих потратить

свои деньги с комфортом, удовольствием и пользой для здоровья. Но спорт в

фитнесс-клубах не живет [25].

Как известно,

в основе фитнесса и физического здоровья лежит здоровый образ жизни, развитие

атлетических и двигательных качеств. Таких качеств, которые и дают наиболее

полное определение фитнесса, при разумном их сочетании, несколько. Это:

-

Общая аэробная выносливость – способность длительно

выполнять работу средней мощности и противостоять утомлению. Развитие этого

качества дает гарантию, что движение может выполняться длительное время с

одновременным быстрым восстановлением после нагрузки. Ваша аэробная система

использует кислород для превращения углеводов в источники энергии. При

длительных занятиях в этот процесс включаются также жиры и, частично, белки,

что делает аэробную тренировку почти идеальной для потери жира.

-

Скоростная выносливость – способность противостоять

утомлению в субмаксимальных по скорости нагрузках.

-

Силовая выносливость – способность противостоять

утомлению при достаточно длительных нагрузках силового характера. Силовая

выносливость показывает насколько мышцы могут создавать повторные усилия и в

течение какого времени поддерживать такую активность. Силовая выносливость

имеет важное значение при любом виде активных занятий фитнессом: от анаэробных

повторных подъемов тяжестей до интенсивной аэробной активности при беге.

-

Скоростно-силовая выносливость – способность к выполнению

достаточно длительных по времени упражнений силового характера с максимальной

скоростью.

-

Гибкость – способность человека выполнять движения с

большой амплитудой за счет эластичности мышц, сухожилий и связок. Повышенная

гибкость снижает риск травмы во время выполнения упражнений.

-

Быстрота – способность максимально быстро чередовать

сокращение мышц и их расслабление.

-

Динамическая мышечная сила – способность к максимально

быстрому (взрывному) проявлению усилий с большим отягощением или собственным

весом тела. При этом происходит кратковременный выброс энергии, не требующий

кислорода, как такового. Рост мышечной силы часто сопровождается увеличением

объема и плотности мышц – "строительством" мышц. Помимо эстетического

значения увеличенные мускулы менее подвержены повреждениям и способствуют

контролю веса, так как мышечная ткань требует калорий больше, чем жировая, даже

во время отдыха.

-

Ловкость – способность выполнять координационно-сложные

двигательные действия.

-

Композиция (состав) тела – соотношение жировой, костной

и мышечной тканей вашего тела. Это соотношение, отчасти, показывает состояние

вашего здоровья и физической подготовки в зависимости от вашего веса и

возраста. Избыточное содержание жировой ткани повышает риск развития болезней

сердца, диабета, повышения артериального давления и др.

Ольга Слуцкер, президент

корпорации «World Class Clubs»,

так ответила на этот вопрос: «Фитнесс – это образ жизни, ведущий к физическому

и ментальному здоровью человека. А аэробика – лишь часть фитнесса, необходимая

для того, чтобы сделать фигуру более красивой, а здоровье – более крепким».

Слово

"аэробика" применительно к различным видам двигательной активности,

имеющим оздоровительную направленность, предложил известный американский врач

Кеннет Купер. В конце 60-х годов под его руководством проводилась

исследовательская работа для военно-воздушных сил США по аэробной тренировке

[3, C.8].

Термин

"аэробный" заимствован из физиологии, он используется при определении

химических и энергетических процессов, обеспечивающих работу мышц. Известно,

что обмен веществ при возбуждении мышцы представляет собой сложную систему

химических реакций. Процессы расщепления сложных молекул на более простые

сочетаются с процессами синтеза (восстановления) богатых энергией веществ. Один

из этих процессов может идти только в присутствии кислорода, то есть в аэробных

условиях. При аэробных процессах вырабатывается значительно большее количество

энергии, чем при анаэробных реакциях. Углекислый газ и вода являются основными

продуктами распада при аэробном способе выработки энергии и легко удаляются из

организма при помощи дыхания и пота. К видам двигательной активности,

стимулирующим повышение потребления кислорода во время занятий, относятся

различные циклические движения, выполняемые с невысокой интенсивностью

достаточно длительное время.

В связи

со специфичными целями и задачами, решаемыми в разных направлениях современной

аэробики танцевальной направленности, можно использовать следующую

классификацию аэробики:

-

оздоровительная

-

прикладная

- спортивная

Оздоровительная

аэробика – одно из направлений массовой физической культуры с регулируемой

нагрузкой. Над разработкой и популяризацией различных программ, синтезирующих

элементы физических упражнений танца и музыки, для широкого круга занимающихся

активно работают различные группы специалистов. В том числе американская

ассоциация аэробики, американская аэробическая ассоциация здорового образа

жизни, международная ассоциация спортивного танца и др. Характерной чертой

оздоровительной аэробики является наличие аэробной части занятия, на протяжении

которой поддерживается на определенном уровне работа кардиораспираторной

системы. В 70-е годы основной целью занятий аэробикой было снижение веса. В

начале 80-х годов широко распространилась система Workout, популяризатором

которой явилась Джейн Фонда. Затем возникли и другие системы (funk, step).

Большая заслуга в разработке и обосновании программ для занимающихся разного

уровня подготовленности и подготовке программ для обучения специалистов

принадлежит Национальной школе аэробики (США), а также основанному в 1993 году

Университету Рибок (США). В России подобную работу успешно ведут различные

научные и учебные заведения города Москвы (ЦНИИ и РГАФК) и Санкт-Петербурга

(СПбГАФК и СПбГУ), а также многие учебные заведения и спортивные клубы в разных

регионах страны [16, C.15].

В

оздоровительной аэробике можно выделить достаточное количество разновидностей,

отличающихся содержанием и построением урока.

Классификация

аэробики в зависимости от содержания программ:

·

программа

без предметов, приспособлений (высокой и низкой интенсивности Hight, Low

impact; для беременных, Fank, Sity (street)-jam и др.)

·

программы с

использованием предметов и приспособлений (с утяжелителями, гантелями,

амортизаторами, Step-up, Slide, Fitbol и др.)

·

программы смешанного

типа (aeroboxing, каратебика, його-аэробика, Workout и др.)

Существует

также классификация оздоровительной аэробики для занимающихся разного возраста

и уровня подготовленности [16, C.25]:

1. Для

дошкольников, школьников, юношеского возраста, для взрослых – молодежного,

среднего и старшего возрастов

2. По

полу: для женщин (для беременных), для мужчин

3. По уровню подготовленности: начинающие, 2-й, 3-й год

обучения и т.д.

Спортивная

аэробика – это вид спорта, в котором спортсмены выполняют непрерывный и высоко

интенсивный комплекс упражнений, включающий сочетания ациклических движений со

сложной координацией, а также различные по сложности элементы разных

структурных групп и взаимодействия между партнерами (в программах смешанных

пар, троек и групп). Основу хореографии в этих упражнениях составляют

традиционные для аэробики "базовые" аэробные шаги и их разновидности

[18, C.16].

В

настоящее время в спортивной аэробике существует несколько вариантов правил

соревнований, имеющих как общие положения, так и достаточно серьезные различия

в требованиях к соревновательной программе и критериям оценивания разных

параметров. В каждом из существующих направлений спортивной аэробики проводятся

чемпионаты мира, матчевые встречи и другие виды соревнований. В России

развиваются два направления правил соревнований: по версии ФИЖ (FIG) и ФИСАФ

(FISAF).

Прикладная

аэробика – она получила определенное распространение как дополнительное

средство в подготовке спортсменов других видов спорта (аэробоксинг), а также в

производственной гимнастике, в лечебной физкультуре (кардиофанк) и в различных

рекреационных мероприятиях (шоу программы, группы поддержки спортсменов,

черлидинг).

Степ-аэробику изобрела около 10

лет назад американка Джин Миллер, известный фитнесс-инструктор. После травмы

колена она для укрепления мышц и ускорения выздоровления приспособила для

тренировок... ступеньки крыльца своего дома. Ритмичные подъемы и спуски по

ступенькам дали такой замечательный результат, что Джин, выздоровев, немедленно

приступила к созданию на основе своего домашнего реабилитационного комплекса

нового вида аэробики, который получил название «степ-аэробика» (кстати, научные

исследования, проведенные американскими учеными, показали, что степ-аэробика

незаменима для профилактики и лечения таких недугов, как артрит и остеопороз, а

также полезна спортсменам в периоды подготовки к соревнованиям и восстановления

после травм) [7, C.42].

Степ-аэробика – это танцевальные занятия при помощи

специальной платформы, имеющей приспособления, позволяющие устанавливать нужную

высоту. При желании вполне возможно сделать подобную платформу самим или взять

для занятий удобную устойчивую скамейку. Для начинающих высота платформы должна

быть 20 см, а для подготовленных 30 см, ширина – около 50 см [3, C.152].

Насчитывается около 200 способов

подъема на платформу и схождения с нее. Движения в степе довольно просты,

поэтому вполне подходят для людей разного возраста и уровня подготовленности.

Они великолепно улучшают фигуру, в особенности формы голеней, бедер и ягодиц.

Применение отягощений (гантелей) весом до 2 килограммов дает хорошую нагрузку

на мышцы плечевого пояса. Выполняя под музыку различные варианты шагов с

подъемом на платформу и спуском с нее, большое число танцевальных движений,

быстрые переходы, часто меняя ритм и направление движений, можно получить

нагрузку, равноценную беговой тренировке.

Несколько простых, но важных

правил. Подъем на платформу осуществлять за счет работы ног, а не спины. Ступню

ставить на платформу полностью. Спину всегда держать прямо. Не делать резких движений,

а также движений одной и той же ногой или рукой больше одной минуты. За полчаса

до занятий выпить 1-2 стакана чистой воды или по мере необходимости делать по

несколько глотков между упражнениями.

Для примера приведу 4 базовых

упражнения, каждое из которых повторяется примерно 10 раз. На их основе можно

придумывать небольшие танцевальные композиции, при каждом шаге вытягивая руки

вперед, вверх, в стороны, делая ими волнообразные движения и различные махи.

I.

Встаньте на

платформу правой ногой, приставьте к ней левую, затем опустите на пол правую

ногу, приставьте к ней левую. То же елевой ноги.

II.

Встаньте на

платформу правой ногой, приставьте к ней левую, затем опустите на пол сначала

левую ногу, потом правую. То же елевой ноги.

III.

Правую ногу,

согнутую в колене, поставьте на платформу, левую ногу чуть приподнимите над

полом и, не ставя на платформу, вновь опустите на пол, затем приставьте к ней

правую ногу. То же с левой ноги.

IV.

Встаньте на платформу правой ногой, левую согните в

колене и подтяните вверх и сразу же опустите на пол, затем приставьте к ней

правую ногу. То же с левой ноги. Дубль степ. Это новая разновидность

степ-аэробики. Занятия проводятся не на одной, а сразу на двух платформах.

Заниматься аква-аэробикой можно

не только в бассейне, но и в естественном водоеме с чистой водой и тихим

течением. Идеальная глубина для тренировок – 1,6-2 метра (люди больные, с

большим весом или не умеющие плавать могут выполнять работу на более мелком

месте, опираясь на дно бассейна). Занятия состоят из серии упражнений, при

выполнении которых преодолевается сопротивление воды. Вес человека в воде

намного уменьшается, поэтому во время водных тренировок исключена опасность

получить травму. Аква-аэробика полезна молодым и спортивным, пожилым и больным,

будущим матерям, всем желающим вернуть былую стройность, а также быстрее

восстановиться после травм или операций. Вот несколько вариантов водных

тренировок:

I. Встать правым боком к бортику бассейна (речного или морского пирса), ухватившись

правой рукой за его край. Плавно переводить левую ногу вверх-вниз, назад, в

стороны, описывать ею полукруг, поднимать и опускать ногу, согнутую в колене, и

т.д. То же, встав к бортику левым боком.

II. Встать лицом к бортику, ухватившись руками

за его край. Поочередно поднимать назад прямые и согнутые в коленях ноги.

Вытянув тело, выполнять махи ногами вверх-вниз. Несколько раз энергично

оттолкнуться вперед-назад от бортика.

III. Встав спиной к бортику, выполнять

упражнения «велосипед», «ножницы», махи ногами.

На занятиях используется спортивное снаряжение, например,

эластичные бинты, ласты, дощечки, обручи, отягощения, закрепленные на запястьях

или лодыжках. С помощью лыжных палок выполняются в воде упражнения,

напоминающие слалом или лыжные гонки. Небольшие весла или обычные дощечки

позволят имитировать греблю в лодке. Изображая боксера, можно атаковать толщу

воды не только кулаками, но и теннисными ракетками или палками типа клюшек для

гольфа.

Кроме того, в программу занятий

включаются упражнения на гибкость и растягивание мышц и связок, бег и

марширование в воде, вращения вокруг своей оси, прыжки и подскоки в разных

направлениях, махи руками и ногами, танцевальные шаги...

Фитнесс-новинки:

памп, спиннинг, слайд и др. [3,

C.263].

Памп – силовая аэробика со штангой

весом от 2 до 18 килограммов. Выполняется без остановок в течение 45 минут, под

ритмичную музыку. Танцевальные элементы из нее исключены. Вместо них –

различные жимы, наклоны и приседания.

Тренировочный эффект аэробики со

штангой, без сомнения, очень высок, однако рекомендуется она только физически

подготовленным людям.

Спининг, или сайкл рибок. Этот модный стиль появился с легкой руки

американского велосипедиста Джонни Голдберга и представляет собой задорную

динамичную тренировку на велосипедах, совмещенную с просмотром видеофильма.

Джонни разработал конструкцию облегченных велосипедов-тренажеров,

устанавливаемых в зале так, чтобы их колеса крутились на одном месте. Несмотря

на это, «всадники на железном коне» ощущают себя великими путешественниками. А

все благодаря висящему на стене большому экрану, по которому проплывают, сменяя

друг друга, разнообразные видеопейзажи. Возникает, к примеру, крутой подъем в

гору – и волей-неволей приходится нажимать на педали изо всех сил. Крутизна

сменяется пологим спуском – можно немного отдохнуть, расслабленно крутя педали.

Извилистая дорожка, петляющая по экрану, заставляет искусно извиваться всем

корпусом. Всего за 45 минут беспрерывной «езды» под бодрую музыку можно

«проехать» по разным странам, по возвышенностям, равнинам и пустыням и при этом

изрядно попотеть, сбросить лишние граммы, укрепить мышцы рук и ног, ягодиц и

живота и получить массу удовольствия.

Слайд – силовой вид аэробики.

Занимающиеся, надевают особую обувь, встают на специальную гладкую дорожку длиной

183см и шириной 61см и начинают скользить по ней, выполняя упражнения, напоминающие

движения конькобежца, лыжника или роллера. Слайд-аэробика укрепляет

сердечно-сосудистую и дыхательную системы, мышцы и суставы.

Резист-бол. Этот забавный и

абсолютно безопасный вид аэробики с использованием специальных разноцветных

надувных мячей разной величины (некоторые из них в диаметре достигают 1 метра)

помогает скорректировать фигуру, развивает координацию движений и гибкость,

способствует исправлению осанки и укреплению сердечно-сосудистой и дыхательной

систем. Резист-болом охотно занимаются и дети, и взрослые, на занятиях выполняя

(в одиночку или в паре) самые разнообразные упражнения, в основном силовые и на

растягивание мышц.

Бокс-аэробика и каратэ-аэробика

базируются на основных элементах соответствующих видов спорта. Для занятий

потребуются скакалки, боксерские перчатки и груши. Элементы упражнений

связываются в интереснейшие комбинации, имитирующие движения боксера на ринге

или каратиста на татами. Выполняются под ритмичную стимулирующую музыку в

одиночку или в паре. Эти виды созданы в основном для тех, кто, доведя свою

фигуру до совершенства, хочет поддерживать форму с помощью новых

фитнесс-стилей.

Йога-аэробика. В последнее время

некоторые поклонники аэробики (и среди них певица Мадонна) вдруг начали

изменять ей, серьезно увлекшись йогой. Специалисты в области фитнесса

среагировали на это мгновенно, создав йога-аэробику, удачно сочетающую

статические и динамические асаны, дыхательные упражнения и концентрацию

внимания на работе мышц и деятельности внутренних органов. Инструкторы отмечают,

что практически никто из ощутивших на себе благотворное воздействие

йога-аэробики не бросает занятий.

Все перечисленные выше виды аэробики пока не получили

распространения в нашей стране (скорее всего, их черед настанет в грядущем XXI

веке!), чего никак не скажешь о степ-аэробике и аква-аэробике. Они пользуются у

многих россиян заслуженной любовью, отчасти потому, что ими можно заниматься не

только в студии, но и самостоятельно [16].

Также к фитнессу относят

шейпинг. Слово «шейпинг», имеющее англоязычные корни, но русское происхождение,

стало для многих женщин символом надежд и возможностей приблизиться к своему

физическому совершенству, приобрести уверенность в себе и в своих силах.

Вобрав в себя дух современных высоких технологий, шейпинг

заставил посторониться самые модные системы занятий физическими упражнениями.

Шейпинг – это система,

направленная на повышение привлекательности и физическое совершенствование

человека.

Шейпинг появился на свет как

«способ тренировки, направленной на коррекцию состава тела человека». Именно

так звучит его название в заявке на изобретение, поданной 6 декабря 1988 года в

Государственное патентное ведомство СССР. Хотя разработка шейпинга началась с

1985 года, а само название родилось в Санкт-Петербурге на рубеже 1987/88 годов,

именно вышеуказанную дату считают днем его рождения. Получив на стадии

рассмотрения патентной заявки, положительное заключение в I Московском медицинском институте им.

Сеченова, шейпинг получил право считаться изобретением в области физической

культуры и вместе с этим – законное право на свое существование. На сегодняшний

день шейпинг система имеет 8 патентов и заявок на патенты.

Со дня своего рождения шейпинг

динамично развивается. Например, только в 1990-95 годах в дополнении к

«классическому» шейпингу были разработаны методики шейпинг-хорреографии,

шейпинг-терапии, шейпинга для беременных женщин, шейпинга для подростков и

детей, способ моделирования одежды «шейпинг-стиль», концепция компенсаторных

продуктов в питании. А вот, например, в 1996 году полноправными составляющими

шейпинг-системы стали разработанные программы занятий с женщинами старшего

возраста и методика шейпинг-массажа.

Шейпинг получил государственное

признание и введен в государственную программу в области физического воспитания

Населения России. Подготовка специалистов в области шейпинга проводится в

Колледже шейпинга в Санкт-Петербурге на основании подготовки тренеров по

шейпингу, утвержденной Министерством образования России. В конце каждого года

проводятся научно-практические конференции, на которых делаются научные доклады

и представляются новые разработки в области шейпинга.

Заниматься фитнессом можно и вне стен фитнесс-клубов. Здесь

можно рассмотреть оздоровительный бег.

Две с половиной тысячи лет назад на громадной скале в Элладе

были высечены слова: «Если хочешь быть сильным – бегай, хочешь быть красивым –

бегай, хочешь быть умным – бегай!» В Древней Греции, на родине олимпийских игр,

широко применялись атлетические упражнения, основой которых был бег.

Недостаток двигательной

активности в современных условиях может быть, как уже говорилось, восполнен

лишь систематическими тренировками, в частности беговыми упражнениями. Для тех,

кто занимается умственным трудом и большую часть времени прикован к письменному

столу, это особенно важно, так как занятия физкультурой и спортом – практически

единственный способ сгладить последствия малоподвижною образа жизни.

Бег – это циклическая форма

мышечной работы, при которой буквально все системы организма – нервная

сердечно-сосудистая, дыхательная .и другие– функционируют в определенном ритме

напряжения и расслабления. Во время бега в работу вовлечена основная масса

мышц.

От ходьбы бег отличается тем, что стопа во время него имеет не только

опорную фазу, но и безопорную, то есть тело находится какое-то время в полете.

Бег во время соревнований

существенно отличается от оздоровительного бега. Во время соревнований бегун

должен внимательно следить за действиями соперников, быстро на них реагировать,

точно регулировать интенсивность своих мышечных усилий, особенно при беге с

барьерами или по пересеченной местности. Но если условия соревнований

отсутствуют, циклическая сравнительно однообразная двигательная деятельность

бегуна не предъявляет каких-либо особых требований к работе анализаторов

человека, например к зрительному, слуховому, вестибулярному, Эта важная

особенность присуща оздоровительному бегу.

Бег полезен в любом возрасте.

Молодым людям он помогает улучшить общефизическую подготовку, а пожилым обрести

уверенность в своих физических возможностях, преодолеть усталость и

недомогание, поддержать жизненный тонус.

Специалисты считают, что 25 мин

непрерывного бега, во время которого у человека не появляется потребности перейти

на ходьбу, достаточное время для того, чтобы получить оздоровительный эффект.

Бег

влияет на все системы организма. В обычных условиях сердце, например,

использует лишь сравнительно небольшую часть своих возможностей, сохраняя

огромный резерв. Регулярные же беговые нагрузки создают условия для более интенсивной

работы сердечной мышцы, укрепляя ее.

Медленный продолжительный бег

тренирует и дыхательную систему. Физиологи спорта установили, что при беге на

большие дистанции у человека возникает состояние, при котором потребность

организма в кислороде почти полностью удовлетворяется во время работы.

Вентиляция легких также достигает

максимальных величин. Жизненная емкость легких у бегунов «со стажем» составляет

около 5000-6000 см. Улучшается и состав крови.

Беговые упражнения – отличное

средство тренировки мышечно-суставного аппарата. Мышцы стопы при беге

испытывают немалую нагрузку. Поэтому, прежде чем начать беговые тренировки,

необходимо 2-3 занятия специально посвятить укреплению связочного аппарата стопы.

Упражнения следует просты и доступны

для выполнения: ходьба на носках, на внешней стороне стопы, боковые движения на

двух стопах одновременно (вправо и влево). Каждое упражнение повторяйте 6–8

раз, затем ходьба на месте или на носках. После этого проделайте круговые

движения поочередно в каждом голеностопном суставе в одну и другую сторону (4-6

раз каждой ногой).

Очень

важно во время бега правильно ставить стопы на землю. Специалисты советуют

бежать за счет активных движений бедер, а голень переносить расслабленной. Ногу

на грунт надо ставить движением сверху вниз, причем в оздоровительном беге нога

ставится на землю на всю стопу сразу.

Не меньше внимания следует

уделять мышцам голеней и бедер. Для этого советуем освоить упражнения в

отведении бедра, круговые движения в тазобедренных суставах, сгибание и

разгибание голеней и бедер, окрестные движения прямыми ногами в 1 положении

лежа или сидя, ходьбу окрестным шагом. Каждое из этих упражнений нужно

повторять не менее 30-40 с, В целом такая подготовка мышц ног должна занимать

ежедневно 15-20 мин.

Быстрые циклические сокращения

мышц при беге способствуют «выжиманию» крови в венозное русло. Ускорение

венозного оттока, в свою очередь, облегчает работу сердца.

Во время бега активизируются

окислительно-восстановительные процессы, в частности более интенсивно

совершается жировой обмен, что препятствует накоплению холестериноподобных

образований в стенках кровеносных сосудов. А это – верное средство для

профилактики атеросклероза и борьбы с лишним весом.

Воздействие бега на организм

человека легко контролируется. Овладев простейшими навыками самоконтроля, вы

сможете самостоятельно дозировать нагрузку: регулировать темп бега, изменять

его ритм, использовать ускорения.

Если нагрузка дозируется

правильно, медленный бег не вызывает неприятных ощущений. Но у начинающих

бегунов при увеличении темпа бега может появиться одышка. Она усиливается, если

бегать скованно, не владея навыками расслабления мышц рук и плечевого пояса.

Дышать при беге необходимо через

нос и рот одновременно: при медленном равномерном беге дышать только через нос

можно лишь в том случае, если бег длится не более 2-5 мин. После этого дышите и

через рот, так как возникающая при длительном беге потребность организма в

кислороде одним только носовым дыханием не обеспечивается.

Придерживаясь этих рекомендаций,

вы сможете целенаправленно тренировать свою дыхательную систему, что будет

отличной профилактикой простудных заболеваний.

Хорошее тренирующее воздействие

на организм человека оказывает ходьба, а также специальная лечебная гимнастика

и массаж.

Прежде

чем начать занятия, установите начальные нагрузки. Они определяются в основном

темпом бега, его скоростью, особенностями дистанции.

На первых занятиях внимательно

следите за тем, чтобы темп бега был невысоким и равномерным. Если бег

рассчитан, например, на 6 мин, следует бежать 3 мин. в одном направлении, а

затем 3 мин тем же путем в обратном.

Если вторая половина дистанции

преодолена в те же сроки, что и первая, – темп бега был равномерным.

Скорость бега определяется длиной

и частотой шагов.

В оздоровительном беге

преобладают короткие шаги, так как длинный шаг требует большей мышечной силы

ног и большего расхода энергии.

Длина шага в оздоровительном беге

обычно составляет 30-80 см, или 1-3 стопы. Постепенно, в зависимости от

самочувствия и уровня достигнутой физической подготовленности, длина шагов

может быть увеличена.

О том насколько напряженную

работу выполняют сердечно-сосудистая и дыхательная системы, бегун может судить

по скорости бега и частоте сердечных сокращений. В зависимости от степени

влияния беговой нагрузки на сердечно-сосудистую систему различают: равномерный,

переменный, повторный и интервальный бег.

Равномерный бег с постоянной

скоростью при частоте сердечных сокращений до 120-130 (но не более 140) в

минуту. Скорость такого бега увеличивается лишь на отдельных этапах занятий.

Такую форму бега можно использовать примерно после года специальных занятий.

Переменный бег – на отрезках 50-200 м с меняющейся скоростью от медленной (бег

трусцой) до средней. Разновидность этого бега – «фартлек», при котором скорость

и длина отрезков изменяются по желанию, в зависимости от самочувствия. Такая

форма бега возможна после б месяцев начальной беговой подготовки.

Повторный бег – преодоление

одинаковых отрезков дистанции с постоянной скоростью и интервалами отдыха между

ними.

Интервальный

бег – вся дистанция разделяется на отрезки по 100-200 м; скорость бега

невысокая (1 км за 6-7 мин); в фиксированных интервалах Отдыха между отрезками

выполняются ходьба и гимнастические упражнения, допускается и пассивный отдых;

длительность отдыха зависит от подготовленности бегуна и самочувствия.

Постепенно продолжительность бега следует довести до 30 мин. Однако не

увеличивайте скорость более чем 1 км в 6–7 мин. Не зря любители бега говорят:

«Убивает не дистанция, а темп!»

Если во время бега вы

почувствуете сильную усталость, переходи те на ходьбу. В течение первого года

занятий увеличивайте только продолжительность бега, но не скорость. Причем при

самой большой нагрузке пульс не должен превышать 140 ударов в минуту.

При выборе начальной дозы бега

особое внимание обращайте на характер вашей беговой трассы. Верхний слой грунта

должен быть упругим – это обеспечит хорошее сцепление подошвы с поверхностью.

Лучшее место для бега – тропинки, просеки в хвойном лесу. Можно бегать по

земляным дорогам, во не рекомендуется, особенно новичкам, бегать по

бетонированному шоссе, булыжным мостовым. Твердый и неровный грунт может

привести к травмам голеностопного сустава и свода стопы. И ни в коем случае

нельзя бегать по обледенелому грунту.

Дозировка беговой нагрузки

зависит, конечно, и от дистанций, которую предполагает освоить бегун. Ее можно

определить, зная скорость и продолжительность бега

Например, вы хотите включить в

занятие бег со скоростью 6 км в час в течение 4 мин. Какова должна быть

дистанция0 Приводим расчет. Скорость 6 км в час представьте как 6000

м, преодолеваемых за 60 мин. Дистанцию определите так: (6000 м * 4 мин)/ 60

мин-400 м.

Следовательно, за 4 мин. при

скорости 6 км в следует пробежать 400 м.

Лучше бегать утром, но не раньше

чем через 10-15 мин после сна. Бегайте ежедневно, но если этого не получается,

то хотя бы 3 раза в неделю.

Дозировка бега

должна проводиться не только по длительности его, скорости, но прежде всего по

изменениям пульса. Частота пульса является легко доступным для регистрации

показателем. Следует отметить, что дозирование физической нагрузки по пульсу

широко применяется в спортивной практике. Такой подход к управлению

тренировочным процессом физиологически вполне оправдан. Так; известно, что в

диапазоне частот пульса, наблюдающемся в процессе тренировочных нагрузок, от

120 до 170 уд/мин, с увеличением частоты сердечных сокращений линейно

увеличиваются мощность выполняемой работы, потребление кислорода и некоторые

другие показатели.

Разумно управляя тренировочным

процессом, можно в кратчайший срок развить систему кровообращения, которая, как

известно, в первую очередь лимитирует нашу физическую работоспособность в видах

спорта, требующих выносливости (бег, лыжные гонки и т.д.). При тренировке по пульсу следует учитывать, что с возрастом

частота сердечных сокращений при выполнении работы максимальной мощности

снижается.

Для лиц до 30 лет при занятии

бегом и лыжами можно рекомендовать большую часть времени уделять тренировке при

пульсе 130-160 уд/мин, для лиц в возрасте 31-40 лет – при пульсе 120-150

уд/мин, 41-50 лет – 120-140 уд/мин, 51-60 лет – 120-130 уд/мин. Тренировка при

больших величинах пульса окажется малоэффективной, так как она быстро приведет

к утомлению и, следовательно не будет достаточно продолжительной, чтобы в

полной мере способствовать развитию кардиальных механизмов выносливости, а для

лиц старших возрастов, имеющих обычно нарушения со стороны сердечно-сосудистой

системы, тренировки при высоких значениях пульса могут быть опасными для

здоровья.

Стайерские (т. е. сверхдлинные)

пробежки могут быть по силам только здоровым, хорошо тренированным людям.

Главное

в технике бега – это свобода в движениях. Как же избежать излишних мышечных

напряжений при беге? Часто такие напряжения возникают в результате чрезмерного

наклона тела вперед и сгибания в тазобедренных суставах. Их можно устранить,

отведя назад плечи, выпрямив спину и «подтянув» мышцы живота. Тело при беге не

должно раскачиваться. Для этого старайтесь ставить стопы по одной линии, не

разворачивая носки снаружи.

Во время бега стремитесь

избавиться от излишнего напряжения рук: опускайте их время от времени и

расслабляйте в плечевых и локтевых суставах, встряхивайте кистями и пальцами.

Иногда мышцы туловища могут быть

напряжены из-за неправильного положения головы: она запрокинута назад или

слишком опущена. Смотреть надо вперед, примерно на 10-15 м.

Пробежав дистанцию, расслабьте

мышцы рук, икроножные и бедренные, применив прием потряхивания. Затем проведите

самомассаж ног в течение 10-20 мин.

При обследовании людей совершенно

различных возрастных групп и физической подготовленности – 25-летних, не

занимающихся спортом, и 50-летних любителей бега – установлено, что, несмотря

на такую значительную возрастную разницу, состояние сердечно-сосудистой системы

у них одинаковое. Этот факт еще раз подтверждает большое оздоровительное

значение бега для организма человека.

Кроссовый

бег – прекрасное средство воспитания выносливости. дозировать его можно по

времени. Достаточно бегать кросс 1-2 раза в неделю.

При

беге нужно держаться свободно, расслабленно, не напрягаться, поясница должна

быть чуть прогнута, корпус несколько наклонен вперед. руки, согнутые в локтях

под прямым углом, работают свободно и ритмично. Во время бега не следует делать

лишних движений головой, взгляд устремлен вперед. На ровной местности шаги при

беге равномерные, свободные- По мягкому или песчаному грунту, а также в

скользких местах следует бежать частыми короткими шагами, так легче. В гору лучше

бежать мелкими, но не частыми шагами, причем ногу нужно ставить на переднюю

часть стопы, с горы – удлиненными шагами. Мелкие канавы, сваленные деревья на

пути преодолеваются прыжками. Если бегун оказался в крутом овраге, то

выбираться из него следует зигзагами. Естественные преграды – холмы, овраги,

канавы и т.д. – требуют смены темпа, что увеличивает напряженность тренировки.

Темп бега может изменяться специально. Такой бег с переменной скоростью

(фартлек) особенно труден. И порой лишь через 1-2 года подготовки можно без

особого напряжения делать ускорения при беге.

Кроссовые нагрузки и фартлек

следует рекомендовать только тем, кто здоров и достаточно тренирован.

Тренировку в беге всегда нужно

начинать с разминки. Некоторые не делают этого, считая, что лишь зря тратят

время, но следует заметить, что беговая нагрузка в этом случае хуже

переносится, отмечаются неприятные ощущения, чаще случаются и травматические

повреждения. Известно, что под влиянием мышечной работы изменяется функция

внутренних органов и эти изменения касаются в первую очередь системы

кровообращения, главным образом лимитирующей физическую производительность.

Требуется определенное время, в течение которого происходит приспособление к

изменившимся условиям. Этот период времени принято называть периодом

врабатывания, за которым следует уже новый, установившийся режим работы, так

называемое устойчивое состояние. Вот почему если разминка не сделана, то бежать

тяжело, особенно в первые минуты, отмечаются неприятные ощущения, что связано с

перестройкой организма на новый режим работы, а это происходит не сразу.

Разминка необходима и для подготовки к работе опорно-двигательного аппарата.

Нужно размять мышцы, суставы и связки. Это предупредит или уменьшит вероятность

травматических повреждений.

Начинать разминку можно с ходьбы,

затем следуют общеразвивающие и специальные упражнения, задача которых размять,

разогреть мышцы и связочный аппарат, подготовить сердечно-сосудистую и дыхательную системы к предстоящей

нагрузке. В холодную погоду особенно важно хорошо разогреть мышцы, проработать

суставы. Начинают обычно с пальцев рук, запястных, локтевых и плечевых

суставов, затем разминаются голеностопные, коленные, тазобедренные суставы и

позвоночник с помощью круговых, вращательных движений (можно с отягощениями

небольшого веса), отжиманий, наклонов, поворотов, махов, приседаний и т.д. Если

нагрузка окажется утомительной, ее следует чередовать с дыхательными

упражнениями. Силовыми упражнениями (занятия со штангой, гирями) увлекаться не

следует – это сковывает мышцы. Лучше, если они будут выполняться в другой день,

свободный от бега.

Хорошо включить в разминку

два-три специальных упражнения для укрепления мышц голени и связочного аппарата

голеностопного сустава (поднимание на носки, круговые движения в голеностопном

суставе, ходьба на внутреннем и внешнем своде стопы и др.). Некоторые элементы

разминки можно выполнять и в движении. Закончив бег, не останавливаются сразу,

а переходят на постепенно замедляющийся шаг. В заключение следует остановиться

и проделать несколько дыхательных упражнений.

Одежда для бега

должна быть легкой, мягкой и удобной. Наиболее гигиеничны хлопчатобумажные и

шерстяные ткани, хорошо впитывающие пот, синтетическая одежда плохо пропускает

нагретый телом воздух и испарения. Нижнее белье не должно иметь грубых рубцов.

В холодную погоду следует надевать теплое трикотажное белье, спортивный костюм

с начесом, а поверх курточку из тонкой и плотной ткани. Необходимы также

шерстяная шапочка и перчатки, однако в мороз в перчатках быстро мерзнут пальцы.

поэтому надежнее будет воспользоваться мягкими кожаными рукавицами, под которые

следует надеть еще и шерстяные варежки. Закаленным людям рекомендуется более

легкая одежда. Через несколько минут бега, по мере того как чувство холода

сменится приятным ощущением тепла, можно снять что-либо из одежды.

Не следует надевать ничего

тесного – тесные плавки, лифчик, тугой пояс и тугие резинки будут нарушать

кровообращение, мешать движениям и способствовать образованию потертостей,

обморожений. Летом, в теплую солнечную погоду, подойдет белая полотняная

шапочка с козырьком.

Тренировочная обувь должна быть

легкой и прочной, обеспечивать хорошую амортизацию. Наиболее удобны спортивные

туфли для бега – «кроссовки», которые делают на толстой и мягкой подошве. В

кеды или полукеды нужно вложить еще тонкую стельку из поролона. Бег в не

подходящей обуви – ботинках, тапочках на тонкой подошве, а также в тесной и

неразношенной обуви может привести к потертостям, искривлению стоп.

Воспалительному заболеванию надкостницы, развивающемуся обычно в области

передневнутренней поверхности голени в месте прикрепления мышц, особенно если

бег проводится на твердом грунте или асфальте, и другим последствиям.

Немецкий психолог Шелленбергер

(1988) отмечает следующие причины недостаточной физической активности

населения:

-

недостаточная осведомленность о пользе занятий (40%

населения);

-

отсутствие интереса к занятиям (47%), предпочтение каких-либо других занятий в свободное время (62%);

лень (57%); отсутствие информации о возможности занятий, проблема свободного

времени, неверие в свои возможности («все равно ничего не получится»).

Техника

оздоровительного бега настолько проста, что не требует специального обучения, а

его влияние на человеческий организм чрезвычайно велико. Однако при оценке эффективности

его воздействия следует выделить два наиболее важных направления: общий и

специальный эффект.

1.3.

Характеристика организации

Здоровье – это то, что дается нам природой, и в наших руках

возможность его укрепить. С фитнес-клубом "Экстрим" можно изменить

качество Вашей жизни, повысить жизненный тонус, улучшить настроение. Вы

почувствуете себя легче, светлее, увереннее.

Фитнес клуб “Экстрим” начал свое существование (основан) в

2000 году и по сегодняшний момент является единственным в Екатеринбурге

спортивным клубом с огромным спектром услуг, работающий по клубным картам,

которые предполагают свободный график посещения всех залов, а также отсутствие

ограничения пребывания в клубе.

Фитнес-клуб "Экстрим" имеет трехлетний опыт

успешной работы. За это короткое время клуб был признан лучшим оздоровительным

комплексом г.Екатеринбурга и одним из лучших фитнес-клубов России. Столь

высокая оценка нашей деятельности гарантирует высокий уровень обслуживания,

разнообразие и качество предоставляемых услуг.

За 3 года плодотворной работы фитнес клуб “Эктрим” был

награжден:

1)

"Лучший оздоровительный комплекс г. Екатеринбурга

- 2003" (более 500 кв.м)

2)

“Лучший оздоровительный комплекс 2002 г.” в городском

конкурсе среди оздоровительных комплексов, который проводила Администрация

города

3)

На конкурсе команд Nike Elite Time в 2000г. команда

клуба “Экстрим Фитнес Атлетикс” заняла 3 место

4)

Участие в фестивале лучших фитнес клубов России 2001 г.

(г.Москва)

Члены команды Клуба по карате Дзесимон являются Чемпионами

России, чемпионами и призерами Олимпийских игр среди полицейских, чемпионами и

призерами Мира и Европы. Инструкторы тренажерного зала- чемпионы

Урало-Сибирского региона, призеры России

На сегодняшний день в Свердловской области клубу «Экстрим»

не существует аналога: клуб является самым большим в регионе, как по площади,

так и по количеству предоставляемых услуг.

Фитнес-клуб "Экстрим" объединяет несколько залов: Тренажерный Зал, Зал Восточных единоборств, Студию Групповых программ и Студию "Cycle", а также Детский клуб "Банзай",

тренировки в которых проводят инструкторы республиканской категории, регулярно

повышающие уровень своей квалификации, принимая участие в ежегодно проводимых

международных фитнес-конвенциях.

В клубе имеются 3 зала:

Тренажерный зал, оборудованный современными тренажерами

таких марок как PANATTA, ICARIAN,LIFE FITNESS, PRECOR, а так же составление

инструктором персональной программы, с учетом медицинской диагностики и

пожеланий клиента.

Студия групповых программ предлагает танцевальные и силовые

уроки разных стилей и направлений.

Единственный в городе, специализированный зал восточных

единоборств, где проходят занятия по боксу, карате, ушу, тайскому боксу, а

также уникальной китайской гимнастике-сейтай. В зале проводятся как групповые

тренировки (по расписанию), так и индивидуальные занятия (по договоренности с

тренером).

Такие дополнительные услуги как:

-

Медицинская диагностика с последующим наблюдением на

основе кардио-респираторной реакции организма на нагрузку. Осуществляется

подбор программ питания с применением методик тренировок согласно сердечным

сокращениям.

-

Просторные раздевалки, душевые.

-

Бесплатная финская сауна (посещать которую могут только

члены нашего клуба).

-

Бесплатную охраняемую парковку для автомобиля.

-

Вертикальный и горизонтальный солярий.

-

Массажный кабинет.

-

Детский Фитнес клуб “Банзай”.

Клуб «Экстрим» не остановится на достигнутом и в ближайшем

будущем появятся целая сеть фитнес клубов “Экстрим” в том числе с бассейном и

еще большим объемом услуг и отличным (европейским) уровнем обслуживания.

2. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ЗА

2002-2003 Г.

2.1. Анализ

основных экономических показателей деятельности

Финансовое состояние – главная характеристика экономической

деятельности организации. Оно определяет конкурентно способность предприятия,

оценивает, в какой степени

гарантированы экономические интересы самого предприятия и партнеров по

финансовым и другим отношениям [1, C.189].

Основным источником информации

для анализа служит бухгалтерский баланс организации. Источником данных для анализа финансовых результатов

является отчет о прибылях и убытках.

Финансовое состояние –

способность организации финансировать свою деятельность. Характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования организации, целесообразностью их размещения и эффективности

использования.

Система аналитических коэффициентов – ведущий элемент анализа финансового состояния, применяемый

различными группами пользователей (менеджерами, акционерами, инвесторами).

Известно множество показателей, для удобства они подразделяются на несколько

групп. Чаще всего выделяют пять групп показателей по следующим направлениям

финансового анализа [9, C.136].

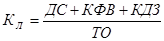

Анализ ликвидности

Показатели этой группы позволяют описать и проанализировать

способность организации отвечать по своим текущим обязательствам. В основу

алгоритма расчета этих показателей заложена идея сопоставления текущих активов

с краткосрочной кредиторской задолженностью [14].

В результате расчета

устанавливается, в достаточной ли степени обеспечено организацию оборотными

средствами, необходимыми для расчетов с кредиторами по текущим операциям.

Поскольку различные виды оборотных средств обладают различной степенью

ликвидности, рассчитывают несколько коэффициентов характеризующих ликвидность

[20].

1. «Величина собственных оборотных средств» –

характеризирует ту часть собственного капитала организации, которая является

источником покрытия текущих активов. Величина собственных оборотных средств

численно равна превышению текущих активов над текущими обязательствами.

2. «Манёвренность функционирующего капитала» –

характеризирует ту часть собственных оборотных средств, которая находится в

форме денежных средств. Для нормального функционирования предприятия этот показатель

меняется в пределах от 0 до 1.

3. «Коэффициент покрытия» (общий) – даёт общую оценку

ликвидности активов, показывая, сколько рублей текущих активов предприятия

приходится на один рубль текущих обязательств, это рассматривается как успешно

функционирующее.

4. «Коэффициент быстрой ликвидности» по смыслу аналогичен

«коэффициенту покрытия», однако, из расчёта исключены производственные запасы.

В западной литературе он ориентировочно принимается ниже 1, но это условно.

5. «Коэффициент абсолютной ликвидности» (платёжеспособности)

– показывает, какая часть краткосрочных заемных обязательств может быть

погашена немедленно. В международной практике считается, что значение его

должно быть больше или равным 0,2 – 0,25.

6. «Доля собственных оборотных средств в покрытии запасов» –

характеризирует ту часть стоимости запасов, которая покрывается собственными

оборотными средствами, рекомендуется нижняя граница 50%.

7. «Коэффициент покрытия запасов» – рассчитывается

соотношением величин «нормальных» источников покрытия запасов, и суммы запасов.

Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Анализ

текущей деятельности и деловой активности

Эффективность текущей деятельности организации может быть

оценена протяженностью операционного цикла, зависящей от оборачиваемости

средств в различных видах активов. При прочих равных условиях ускорение

оборачиваемости свидетельствует о повышении эффективности. Поэтому основными

показателями этой группы являются показатели эффективности использования материальных,

трудовых и финансовых ресурсов: фондоотдача, выработка,

коэффициенты оборачиваемости средств в запасах и расчетах [14].

Анализ финансовой устойчивости

Одна из важнейших характеристик финансового состояния

организации – стабильность его деятельности в свете долгосрочной перспективы

[14].

1. «Коэффициент концентрации собственного капитала» –

характеризирует долю владельцев организации в общей сумме средств,

авансированных в его деятельность. Чем выше значение этого коэффициента, тем

более финансово устойчиво организации.

2. «Коэффициент финансовой зависимости» – является обратным

к коэффициенту концентрации собственного капитала. Рост этого показателя в

динамике означает заемных средств.

3. «Коэффициент манёвренности собственного капитала» –

показывает, какая часть собственного капитала используется для финансирования

текущей деятельности, т. е. вложена в оборотные средства.

4. «Коэффициент структуры долгосрочных вложений» –

коэффициент показывает, какая часть основных средств и прочих вне оборотных

активов профинансирована внешними инвесторами.

5. «Коэффициент долгосрочного привлечения заёмных средств» –

характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее

предприятие зависит от внешних инвесторов.

6. «Коэффициент отношения собственных и привлечённых

средств» – он даёт общую оценку финансовой устойчивости организации. Рост

показателя свидетельствует об усилении зависимости от внешних инвесторов.

Нужно сказать, что единых нормативных критериев для

рассмотренных показателей не существует. Они зависят от многих факторов:

отраслевой принадлежности, принципов кредитования, сложившейся структуры

источников средств и др.

Поэтому приемлемость значений этих показателей лучше

составлять по группам родственных организаций. Единственное правило, которое

«работает»: владельцы организации (инвесторы и другие лица, сделавшие взносы в

уставной капитал) предпочитают разумный рост в динамике заемных средств, а

кредиторы отдают предпочтение организациям с высокой долей собственного

капитала, с большей финансовой автономностью.

С помощью этих показателей оценивается состав источников

финансирования и динамика соотношения между ними. Анализ основывается на том,

что источники средств различаются уровнем доступности, степенью риска и др.

Анализ рентабельности

Показатели этой группы предназначены для оценки общей

эффективности вложения средств в данную организацию. В отличие от

показателей второй группы здесь анализируют рентабельность средств или их

источников в целом. Основными показателями являются рентабельность собственного

и всего капитала организации [28, C.243].

К основным

показателям этого блока относятся рентабельность авансированного капитала и

рентабельность собственного капитала. При расчёте можно использовать либо

балансовую прибыль, либо чистую.

Анализируя

рентабельность в пространственно-временном аспекте следует, принимать во

внимание три ключевых особенности [38]:

– временный

аспект, когда предприятие делает переход на новые перспективные технологии и

виды продукций;

– проблема

риска;

– проблема

оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Основные средства занимают, как

правило, основной удельный вес в общей сумме основного капитала организации. От

их количества, стоимости, технического уровня, эффективности использования во

многом зависят конечные результаты деятельности организации.

Для обобщающей характеристики

эффективности использования основных средств служат показатели: рентабельности,

фондоотдачи, фондоемкости.

Рассчитаем указанные данные показатели.

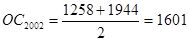

Формула для расчета среднегодовой

стоимости основных средств:

, (2.1.)

, (2.1.)

где ССОС – среднегодовая стоимость

основных средств;

ОСнач – основные средства на

начало года;

ОСкон – основные средства на

конец года.

Среднегодовая стоимость основных средств

2002 г. по организации составляет:

тыс.руб.

тыс.руб.

Для анализа использования основных средств

на предприятии необходимо знать данные за 2001 г.

Среднегодовой стоимости основных средств в

2003 г.

тыс.руб

тыс.руб

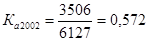

Графическое изображение рассмотрим на

рис.2.1.

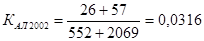

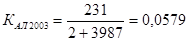

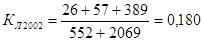

Из диаграммы видно, что в 2003 г. увеличилась в 70% среднегодовая стоимость

основных средств.

Из диаграммы видно, что в 2003 г. увеличилась в 70% среднегодовая стоимость

основных средств.

Рис. 2.1. Среднегодовая стоимость основных средств

фитнесс-клуба «Экстрим»

Теперь у нас имеются все данные для

расчета рентабельности.

Прибыль 2002 г. – 2637 тыс.руб, в 2003 г.

– 1909. тыс.руб

Прибыль по сравнению с 2002 г. сократилась

и составила 1909 тыс.руб.

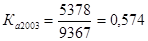

Графически, полученные данные представлены

на рис. 2.2.

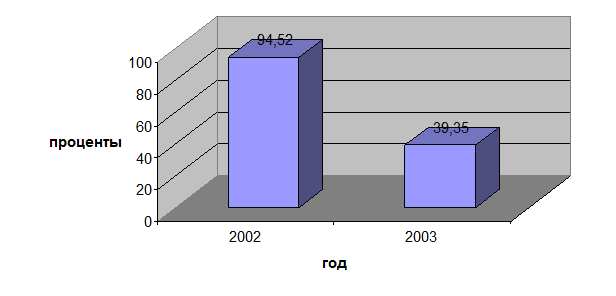

Как видно из сделанных расчетов

рентабельность основных средств уменьшилась на довольно значительный процент, а

именно

39,35 - 94,52 = -55,17 %.

Рис 2.2. Рентабельность основных средств

Это было вызвано рядом причин. Во-первых,

у организации увеличилась стоимость основных средств на 4851 – 2790 = 2061

тыс.руб.

Во - вторых, прибыль в 2003 г. уменьшилась

на 1909 – 2637= - 728. тыс.руб

Фитнесс-клуб «Экстрим» в 2003 г. не сумело

освоить введенные в эксплуатацию основные средства в полном объеме, что и

вызвало низкую их рентабельность. Для более детального анализа рассчитаем

фондоотдачу (ФО) основных средств.

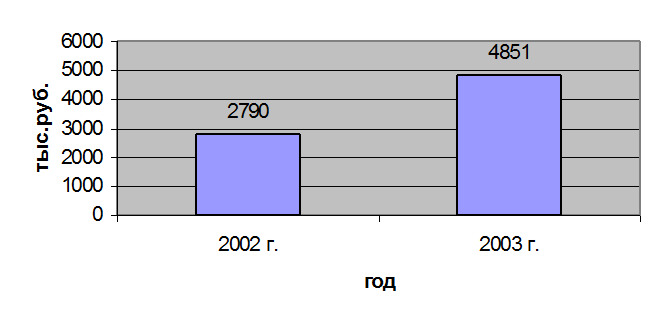

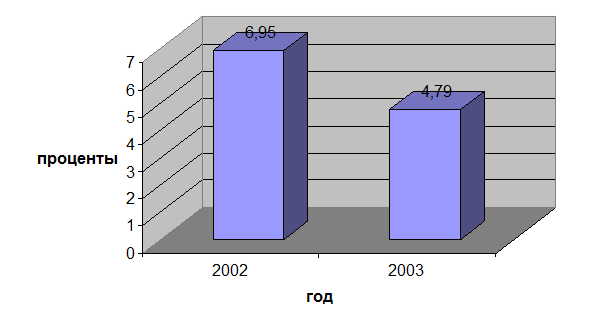

Таблица 2.1

Динамика показателя фондоотдачи

|

Показатели

|

2002 год

|

2003 год

|

В про-

центах

|

|

Выручка от реализации

продукции (без НДС)тыс.руб.

|

19397

|

23245

|

119,84

|

|

Остаточная стоимость основных средств, тыс.руб.

|

2790

|

4851

|

173,87

|

|

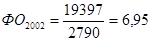

Фондоотдача руб/руб

|

6,95

|

4,79

|

68,92

|

Чрезвычайно низкая загрузка основных

средств 2003 г. большой удельный вес неиспользуемого оборудования определили предельно

низкие значения показателя фондоотдачи. Если в 2002 г. предприятие имело

относительно высокий уровень фондоотдачи 6,95, то в 2003 г. он снизился до

4,79. Это объясняется тем, что предприятие в начале 2003 г. снизило оказание

услуг.

руб.

руб.

руб.

руб.

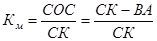

Полученные цифровые данные изобразим на

рис. 2.3.

Рис. 2.3. Показатель фондоотдачи

Как видно фондоотдача сократилась. С

каждой вложенной денежной единицы организация получала 6,95% в 2002 г., а в

2003 г. 4,79%. Следовательно, фондоотдача основных средств уменьшилась на 2,16

денежных единицы.

Финесс-клуб увеличил выручку, но

фондоотдача не увеличилась.

Далее рассчитаем показатель фондоемкости

(ФЕ).

%

%

%

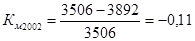

%

Графическое изображение фондоемкости

представлена на рис. 2.4.

Рис. 2.4. Показатель фондоемкости

В результате увеличения стоимости основных средств их фондоемкость увеличилась

на 0,07%. Следовательно, расходы увеличились, а прибыль уменьшилась.

В результате увеличения стоимости основных средств их фондоемкость увеличилась

на 0,07%. Следовательно, расходы увеличились, а прибыль уменьшилась.

Теперь рассчитаем относительную экономию

основных средств.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

В данной организации произошел

перерасход основных средств.

На изменение уровня фондоотдачи в

свою очередь оказывает влияние ряд факторов. К ним относятся фондоотдача

основных средств, фондоотдача активной части основных средств, рентабельность

продукции, изменение доли активной части основных средств. Взаимосвязь данных

факторов можно представить следующей схемой (рис. 2.5.).

Изменение рентабельности за счет:

-

фондоотдача основных средств

∆ Rопф = ∆ ФО * Rвп0 (2.2.)

-

рентабельности производства продукции

∆ Rопф = ФО1 * ∆ Rвп (2.3.)

Рис.2.5. Факторы,

влияющие на рентабельность активов

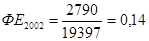

Зная фондоотдачу основных средств можно

узнать, как изменилась рентабельность основных средств по выручке. Так,

∆ ФО = 4,79 - 6,95 = 2,16%

∆ Rвп = 8,21 - 13,6 =-5,39%

∆ Rопф = - 2,16* 13,6 = - 29,37%

∆ Rопф = 4,79 * ( - 5,39) = - 25,8%

∆ Rопф =- 29,37 + (-25,8) = -55,17%

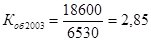

∆ Rопф = 39,35 - 94,52 = -55,17%.

Как видно рентабельность основных

средств в большей части уменьшилась за счет изменения фондоотдачи (-29,37%) и в

меньшей за счет изменения выручки (-25,8%).

Организация в своей деятельности

использует определенную часть основных средств более активно, чем другую.

Рассчитаем их стоимость в денежном выражении, удельный вес в общей части

основных средств и фондоотдачу активной части основных средств.

Активная

часть основных средств

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

Удельный вес активной части основных

средств в

2002 г. = 1601*2790=0,5738.%

Удельный вес активной части основных

средств

2003 г. = 3310,5/4851=0,6824%

Фондоотдача активной части основных

средств

2002 г.= 19397/1601 = 12,12.%

Фондоотдача активной части основных

средств

2003 г. = 23245/3310,5 = 7,02%

Факторами первого уровня, влияющими на

фондоотдачу основных средств, являются, изменение доли активной части основных

средств в общей сумме основных средств и изменение фондоотдачи активной части

основных средств.

ФО = Удакт.ч. *

ФОакт.ч. (2.4.)

ФО 2002 г.= 0,5738 * 12,12 = 6,95

%

ФО 2003 г. = 0,6824 * 7,02 = 4,79

%

Графическое изображение

фондоотдачи представлено на рис.2.3.

Произведем расчет влияния

факторов способом абсолютных разниц.

∆

ФОуд = (Удакт.ч.1 - Удакт.ч.0) * ФО0 (2.5.)

∆

ФОфоакт.ч. = (ФОакт.ч.1 - ФОакт.ч.0 ) * УД1 (2.6.)

∆ Фоуд = (0,68 - 0,57) *

12,12 = 1,32%

∆ ФОфоакт.ч = (7,02 -

12,12) * 0,68 = - 3,48%

∆ ФО = - 3,48 + 1,32 = -

2,16.%

∆ ФО = 4,79 - 6,95 = -

2,16%

Благодаря большему удельному

весу активной части основных средств их фондоотдача по удельному весу

увеличилась и стала 1,32%, но стоимостное выражение вызвало ее уменьшение –

3,48%. В результате чего фондоотдача по этим факторам уменьшилась - 3,48 + 1,32

= - 2,16%.

Оборотные средства фирмы – это прежде

всего ее денежные средства, используемые для финансирования текущей

производственной и коммерческой деятельности: для создания запасов сырья,

материалов, топлива, тары, инструментов, инвентаря; заделов незавершенного

производства; запасов готовой продукции, включая средства в незавершенных

расчетах (платежах), на расчетных счетах в банках и в кассах фирм и

организаций. Одна часть оборотных средств постоянно функционирует в сфере

производства, другая – в сфере обращения [35, C.27].

По источникам формирования оборотные

средства подразделяются:

1) на собственные. Они постоянно

находятся в распоряжении фирмы;

2) на заемные. Они образуются за

счет банковского кредита и используются для удовлетворения временных

потребностей, К ним также относятся средства, временно находящиеся в обороте

фирмы до завершения расчетов с налоговой инспекцией, поставщиками и

кредиторами.

Эффективность использования оборотных

средств зависит от соотношения в их составе оборотного капитала и капитала

обращения. Чем больше удельный вес оборотного капитала в общем объеме оборотных

средств, т.е. чем больше их доля, занятая непосредственно в производстве, тем

эффективнее используются оборотные средства. Фирма создает условия, которые

позволяют ей сосредоточивать основную массу оборотных средств в сфере

производства, хотя их часть, сосредоточенная в сфере обращения, в условиях

современного рынка может и возрастать.

Эффективность использования всего объема

оборотных средств фирмы характеризует их оборачиваемость. Оборачиваемость

оборотных средств представляет собой постоянное возобновление движения

оборотных средств в сфере производства и обращения [31, C.198].

Оборачиваемость оборотных средств отражает

финансовую сторону деятельности фирмы. Эффективность использования оборотных

средств включает результативность времени их оборота от момента покупки

материальных ценностей, необходимых для ведения производства, до получения

денежных сумм за реализованную продукцию на рынке.

Оборачиваемость оборотных средств

характеризуется двумя показателями:

1) числом оборотов оборотных средств за определенный период

времени (квартал, год). Этот показатель называют еще коэффициентом

оборачиваемости. Он определяется как частное от деления стоимости реализованной

продукции на среднюю сумму оборотных средств фирмы в течение определенного

периода времени.

Скорость оборота средств – это комплексный показатель

организационно – технического уровня производственно – хозяйственной

деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и

времени обращения. Время производства обусловлено технологическим процессом и

характером применяемой техники. Чтобы его сократить, надо совершенствовать его

технологию, механизировать и автоматизировать труд. Сокращение времени

обращения также достигается развитием специализации и кооперирования,

улучшением прямых связей с клиентами и поставщиками, ускорением перевозок,

документооборота и расчетов [31].