Содержание

Введение.......................................................................................................... 3

1. Страховой маркетинг. Составляющие страхового маркетинга......... 5

2. Прогноз развития страхового маркетинга в России.......................... 14

3. Маркетинг идеи страхования в России................................................ 19

Список литературы..................................................................................... 21

Введение

Страховой маркетинг в России в

последнее время становится довольно популярным направлением развития рынка.

Появляется все больше статей и книг, где в той или иной степени затрагиваются

проблемы страхового маркетинга. В первую очередь следует отметить книги и

статьи А. Бравермана[1], Т. Дышкант[2], Н. Галагузы[3] и др. Однако несмотря

на повышение интереса к этому направлению в настоящее время российский

страховой маркетинг все еще находится в зачаточном состоянии.

Страховой маркетинг как

самостоятельное течение возник в экономически развитых странах относительно

недавно - в начале семидесятых годов. У нас в России это явление мало известно

до настоящего времени. В то же время возможности страхового маркетинга очень

велики. Он представляет собой новую продуктивную философию бизнеса, внедрение

которой в практику страховщиков чрезвычайно благоприятно отразится на их

деятельности: его использование может существенно улучшить (оптимизировать)

финансово-экономические отношения в страховании. Под финансово-экономическими

отношениями в страховании здесь понимается комплекс взаимодействий компании и

клиента, возникающих в процессе продажи страхового продукта, его обслуживания и

выплаты страхового возмещения. Он включает в себя:

- определение размера страхового

покрытия - перечня страхуемых рисков, а также страховых сумм и условий

осуществления выплат,

- расчет страховой премии и

определение условий ее выплаты,

- собственно приобретение

клиентом страхового покрытия,

- осуществление обслуживания

договора страхования в процессе его действия - информационный обмен между

страховщиком и страхователем, выплата рассроченной страховой премии,

предоставление страхователю информации о действии договора,

- урегулирование страхового

события - расследование страхового случая, определение размера выплачиваемого

возмещения, а также собственно страховая выплата,

- предоставление страховщиком

страхователю дополнительных услуг во время действия договора и урегулирования

страхового события - юридического обслуживания, предоставления «натуральных»

услуг по обслуживанию, восстановлению поврежденного имущества и т.д.

Зачаточное состояние страхового

маркетинга не удивительно - российское страхование еще не перешло к широкому

освоению маркетинговых процедур, соответственно, нет и маркетингового опыта.

Следует также учитывать, что маркетинговые подходы к организации разработки и

сбыта страховой продукции, принятые на Западе, плохо ложатся на российскую

реальность. К сожалению, страховые компании в развитых странах обогнали

российских коллег на несколько десятилетий (если не на сто - сто пятьдесят

лет). Европейские страховые рынки на несколько порядков превосходят Россию по

спросу на страховые услуги. Поэтому для иностранных компаний на сегодняшний

день актуальны такие тонкости маркетинга, которые не будут иметь практического

значения для российских компаний еще по крайней мере десять - пятнадцать лет -

и то при условии ускоренного развития российского страхового рынка, надежды на

которое в последнее время тают, особенно в связи с обострением экономического

кризиса.

1. Страховой маркетинг.

Составляющие страхового маркетинга.

Составляющие маркетинга.

Страховой маркетинг имеет две основные плоскости осмысления: макроэкономическую

и практическую. С одной стороны, он представляет собой явление страхового

рынка, играющее на нем все возрастающую системную роль как явление, в значительной

мере определяющее лицо страхования, а с другой стороны - это практический инструмент

работы страховых компаний, направленный на изучение рынка и оптимизацию

отношений с потребителем (страхователем). Последнее воплощение маркетинга

играет все большую роль в повышении прибыльности компаний, поэтому практическая

сторона страхового маркетинга представляет собой, прежде всего, набор

инструментов для улучшения рыночной результативности страховщика. В связи с

этим в последнее время страховой маркетинг все полнее становится одной из

составляющих технологического арсенала страховщиков и иных субъектов страхового

рынка - брокеров, агентов и др. Но между двумя сторонами страхового маркетинга

есть и обратная связь - его системная значимость растет по мере применения в

практической деятельности страховых организаций. Дело здесь в том, что

количественное наращивание применения маркетинга в деятельности страховых

компаний приводит к перестройке бизнеса на новые принципы клиентоориентированности

и учета требований рынка. Это, в свою очередь, заставляет страховщиков изменять

собственные организационные структуры и проводить переподготовку персонала.

Далее мы подробно рассмотрим

место и роль маркетинга в организации страховых отношений на микро и макроуровнях, однако первоначально необходимо остановиться

на конкретизации самого понятия «страховой маркетинг».

Страховой маркетинг является

ответвлением от маркетинговой науки как таковой. Однако страхование придает ему

ряд специфических особенностей, которые выделяют его в самостоятельное,

своеобразное направление этой дисциплины. Если маркетинг сам по себе

представляет набор подходов к организации отношений производителя и потребителя

услуг вне зависимости от их характера, то страховой маркетинг - это адаптация

общих подходов и инструментов этой дисциплины к конкретным условиям страхового

рынка.

В структуре страхового маркетинга

в настоящий момент западные специалисты выделяют два самостоятельных направления[4] :

товарный, рыночный маркетинг,

структурный, организационный

маркетинг.

Рыночный маркетинг имеет своей

целью совершенствование деятельности страховщиком и повышение прибыльности

компании за счет анализа состояния внешней среды и изменения товарной, а также

сбытовой политики в соответствии с характеристиками внешнего окружения. Рыночный

маркетинг состоит из:

изучения и сегментации рынка, а

также собственного страхового портфеля самим страховщиком,

определения потребностей рынка в

страховой продукции и концентрации усилий компании на наиболее прибыльных

направлениях,

более точного определения уровня

риска для групп клиентов или для каждого страхователя индивидуально,

учета потребностей страхователей

при разработке страхового продукта, т.е. совершенствование страховой продукции

в соответствии с требованиями рынка.

Организационный маркетинг нацелен

на повышение эффективности страховой компании за счет оптимизации ее

внутреннего устройства:

выбора оптимальной системы сбыта

страховой продукции исходя из особенностей потребительского поведения, свойств

страхового продукта,

стимулирование сбыта,

совершенствования и развития

структуры компании исходя из ее задач с учетом особенностей и квалификации

персонала, а также специфики рынков в связи с организацией системы сбыта

страховой продукции,

совершенствования разделения

труда по горизонтали и вертикали.

Вообще говоря, организационный

маркетинг, прежде всего, имеет дело с созданием и совершенствованием систем

сбыта страховой продукции. Именно в таком аспекте он рассматривается рядом

западных исследователей и специалистов по страховому маркетингу. Однако, в современных

условиях самостоятельное рассмотрение оптимальной системы организации сбыта вне

ее связи с прочими структурными проблемами компании представляется

неэффективным. В связи с этим в данной работе при рассмотрении роли

организационного маркетинга в совершенствовании страховых отношений помимо

вопросов организации собственно систем продажи страховых полисов в наиболее

общем плане будут затронуты проблемы оптимальной организации прочих

организационных структур страховщика. Это тем более важно, что в современных

условиях компании вынуждены все в большей степени ориентировать все свои

подразделения на содействие сбыту страховой продукции.

Эти два направления - рыночный и

организационный маркетинг - тесно связаны между собой, так как они представляют

собой «глаза и уши» страховщика, направленные вовне и внутрь самой компании.

Без них невозможна оптимизация финансово-экономических отношений страховщик -

страхователь, и, как следствие, успешная работа на рынке, а также развитие

компании в соответствии с изменениями внешнего окружения.

Взаимодействие маркетинговых

инструментов. Первоначально страховой маркетинг включал в себя

исключительно анализ внешнего окружения компании - прежде всего, страховых рынков.

Однако в настоящее время маркетологам и страховщикам

как в развитых странах, так и в России, становится все более очевидно, что

совершенствование отношений страховщик - страхователь, и, соответственно,

повышение эффективности компании должно осуществляться на основании учета

комплексного взаимодействия внешней среды (внешних условий работы компании) и

организационного построения фирмы с использованием организационного и рыночного

маркетинга. Оптимизация деятельности страховщика, как и оптимизация

функционирования любого другого предприятия, должна строиться на основании

принципа получения максимальной эффективности на единицу вложений. Это в полной

мере относится к рыночному и организационному страховому маркетингу, которые,

каждый по отдельности, представляют собой инструменты совершенствования работы

страховой компании. Таким образом, маркетинговая политика страховщика должна

изначально строиться на основании принципа максимально эффективного сочетания

мероприятий рыночного и организационного маркетинга. Принцип максимального

повышения эффективности страховой деятельности с использованием инструментов

рыночного и организационного маркетинга можно выразить следующим образом:

|

Э Þ Эmax

при условии

Зр + Зо

Þ Зmin

|

(1)

|

где Э и Эmax - интегральный критерий эффективности инструментов

рыночного и организационного маркетинга, а также максимальная эффективность

деятельности страховой компании, Зр, Зо и Зmin - затраты на

рыночный и организационный маркетинг, а также минимум суммарных затрат на эти

цели.

Под интегральным критерием

эффективности понимается финансовый результат страховой компании.

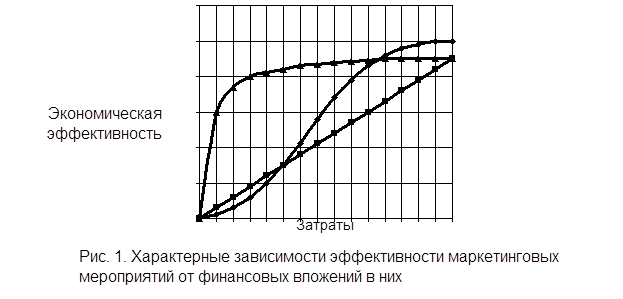

Можно с большой долей уверенности

предположить, что зависимости эффективности различных составляющих страхового

маркетинга и его отдельных инструментов сильно различаются между собой.

Характерные зависимости экономического эффекта различных маркетинговых инструментов

(в части рыночного и организационного маркетинга) от вложений в эти инструменты

Э(З), полученные на основании

российского и зарубежного опыта, приведены на рис. 1.

Наличие таких зависимостей для

различных инструментов рыночного и организационного маркетинга дает возможность

проводить комплексную оптимизацию маркетинговой политики страховой компании и

достигать ее максимальной эффективности на основании сочетания оптимальных

вложений в различные внутренние и внешние маркетинговые мероприятия. При этом

критерий эффективности комплексных маркетинговых усилий компании выглядит

следующим образом:

|

N

SЭ(Зi) = Эmax

i = 1

|

|

|

при условии

|

(2)

|

|

N

SЗi = const

i = 1

|

|

где N - общее количество инструментов

рыночного и организационного маркетинга.

Это соотношение ясно показывает

взаимосвязь рыночного и организационного маркетинга, демонстрирует

необходимость их совместного использования для совершенствования финансово-экономических

отношений страховщик - страхователь, а также совместного учета их влияния на

результаты деятельности компании. Расширение использования организационного и

рыночного маркетинга является одним из наиболее перспективных направлений

развития российского страхования в ближайшей перспективе.

Экономический кризис, существенно

изменивший лицо российского страхования, незначительно повлиял на перспективы

качественного развития маркетинга на отечественном страховом рынке.

Действительно, количественные размеры распространения маркетинговых технологий

(фронт внедрения маркетинга) существенно сократился - из всеобщего явления он

превратился в инструмент избранных, наиболее мощных страховых компаний числом

не более 10 - 15. В то же время экономический кризис существенно обострил

конкуренцию на страховом рынке, а это ведет за собой расширение применения

маркетинга теми компаниями, которые борются за увеличение своей доли на нем.

Такое развитие событий, наоборот, стимулирует качественный прогресс страхового

маркетинга в России на достаточно узком фирменном сегменте. Как правило, к нему

относятся московские страховщики, обладающие большим финансовым потенциалом или

входящие в различные финансово-промышленные группы, хотя имеются примеры

достаточно активного использования маркетинговых инструментов и региональными

страховыми компаниями.

Все это делает рассмотрение

различных аспектов использования страхового маркетинга для совершенствования

финансово-экономических отношений в страховании еще более актуальным.

Оптимум эффективности

финансово-экономических взаимоотношений страховщика и страхователя должен

определяться исходя из их взаимного соглашения на определенные условия

взаимодействия, выражающегося в приобретении и, соответственно, продаже

страхового продукта. Если говорить о взаимоотношении страховщика с определенной

группой потребителей, то здесь критерием эффективности оптимизационных

маркетинговых процедур в области совершенствования финансово-экономических

страховых отношений является максимизация экономического эффекта страховой

деятельности, являющаяся интегральным показателем, учитывающим, с одной

стороны, рентабельность продаж и, с другой стороны, их объем, т.е. согласие

большого числа потенциальных потребителей на приобретение страхового продукта.

Следует отметить, что далее - в

первой части книги - под маркетингом понимается именно рыночный маркетинг. В

ней мы рассмотрим нынешнее состояние и перспективы развития рыночного

страхового маркетинга, а во второй - структурный страховой маркетинг. Они

различаются по своему месту и роли в деятельности страховой компании: рыночный

маркетинг занят исследованием ее позиции относительно потребителей страховой

продукции и конкуренции, а структурный маркетинг изучает внутреннее устройство

компании в связи с организацией ее деятельности и в особенности - организацией

сбыта страховой продукции. В первой части работы рассматривается рыночный

маркетинг страховой компании, поэтому далее в первой части под маркетингом

будет подразумеваться именно рыночный страховой маркетинг.

Определение маркетинга. Место

маркетинга в экономике. Рыночный маркетинг (далее - маркетинг) имеет своей

целью повышение прибыльности страховой деятельности за счет:

изучения и сегментации рынка, а

также собственного страхового портфеля компании, определения потребностей рынка

в страховой продукции и концентрации усилий страховщика на наиболее прибыльных

направлениях, более точного определения уровня риска для групп клиентов, учета

потребностей страхователей при разработке страхового продукта, т.е. совершенствование

страховой продукции в соответствии с требованиями рынка, выбора оптимальной

системы сбыта страховой продукции исходя из особенностей потребительского

поведения, свойств страхового продукта, а также стимулирование сбыта.

К настоящему времени по

маркетингу написана необъятная литература. Одновременно в источниках имеется

большое количество определений того, что такое маркетинг. Так, например, можно

привести следующие варианты формулировки[5]:

маркетинг - это выражение

ориентированного на рынок управленческого стиля мышления, для которого

характерны творческие, систематические, и нередко агрессивные подходы;

маркетинг — это средство

удовлетворения человеческих нужд при помощи обмена.

Каждое из них отражает

определенный взгляд на маркетинг и его место в экономике. Нам представляется,

что эти определения не в полной мере отражают специфику маркетинга. Поэтому в

качестве наиболее полного определения, отражающего суть этого явления, может

быть принята следующая формулировка: маркетинг — это система понятий и приемов,

обеспечивающая взаимопонимание и взаимодействие страховщика и страхователя,

которая направлена на оптимальное взаимодействие субъектов рыночных отношений - наилучшее обеспечение разнообразных

потребностей потребителей, а также достижение требуемой доходности у

страховщика.

Это определение исходит из того,

что как правило в рыночных условиях производитель, продавец и потребитель не

связаны между собой организационной подчиненностью, в связи с чем страховщик

или иное лицо не может директивно указывать страхователю или иному клиенту

номенклатуру и количество потребляемой ими продукции, включая и страховое

покрытие. Исключение из общих рыночных правил составляют предприятия,

действующие на монопольных рынках под надзором и регулированием государственных

органов. К ним относятся социально важные отрасли экономики: снабжение

населения водой, газом и электричеством, образование, оборона и т.д. В части

страхования к сфере преимущественного государственного регулирования рынков

относится, например, обязательное медицинское страхование или обязательное

страхование военнослужащих, милиции, налоговой полиции и т.п.

В связи с оторванностью от

клиента производителю для понимания потребностей и психологии потребителей, а

также для оптимизации процесса производства и потребления, необходим особый

язык, набор понятий и инструментов, учитывающий специфику их интересов и

взаимоотношений. Исходя из этого можно говорить о том, что в идеале маркетинг —

это система взаимного учета потребностей производителей и покупателей

продукции, поиска разумного компромисса между их интересами.

В рамках маркетингового подхода

страховщик интегрирует и координирует всю свою деятельность с расчетом на

обеспечение удовлетворенности клиентов, получая прибыль именно благодаря

созданию и поддержанию потребительской удовлетворенности. Суммируют маркетинговый

подход следующие девизы различных фирм: «Делать все, что в наших силах, чтобы

максимально возместить каждый затраченный клиентом доллар ценностной

значимостью, качеством и удовлетворенностью», «Отыщите потребности и

удовлетворите их», «Производите то, что можете продать, вместо того чтобы

пытаться продать то, что можете произвести».

Структура страхового

маркетинга. В настоящее время в России страховой маркетинг развит еще

недостаточно. Поэтому представления об этом направлении развития страхового

бизнеса, имеющиеся у ряда российских специалистов и страховщиков, носят

неполный характер. Часто под маркетингом понимают только рекламу и различные

способы активизации сбыта страховой продукции, которая, хотя и является

важнейшей составляющей маркетинга, не описывает его целиком. Поэтому одной из

основных целей данной работы является определение составляющих страхового

маркетинга, направлений его развития, становления его структуры, а также

определение того места, которое он должен занять в деятельности российских

страховщиков по мере развития страхового рынка. Поэтому далее в первую очередь

мы рассмотрим полную структуру страхового маркетинга, какой она должна быть на

российском страховом рынке.

Страховой маркетинг представляет

собой часть более общей маркетинговой науки. Коротко говоря, страховой

маркетинг - это система взаимодействия страховщика и страхователя, направленная

на взаимный учет интересов и потребностей, хотя довольно часто под страховым

маркетингом понимают комплекс действий, направленных на максимизацию прибыли

страховщика за счет более полного учета потребностей страхователей. Второй

взгляд на страховой маркетинг является более узким, практическим, но зато и

более распространенным, основным на сегодняшний день. В конце концов, цель

маркетинга в страховании в его более узкой трактовке можно выразить следующей

формулой, являющейся девизом маркетингового подразделения одной европейской

страховой компании: «Маркетинг - это искусство угодить клиенту, удовлетворив

при этом и хозяев страховой компании. Наша задача - найти таких страхователей,

которые приносят компании больше, чем стоит их привлечение и удовлетворение

имеющихся у них страховых потребностей».

Из приведенных выше определений

видно, что страховой маркетинг не может быть эффективным, если он не

основывается на анализе потенциальных и имеющихся страховых рынков (клиентуры).

Поэтому страховой маркетинг в плане его практической реализации в основном

представляет собой предварительный анализ доходности клиентуры и рынков, а

также методологию их завоевания и удержания.

Известно, что потребитель,

осуществляя свой выбор на страховом рынке, в первую очередь реагирует на

потребительские свойства предлагаемой ему продукции, сопоставляя их со своими

потребностями и финансовыми возможностями. Поэтому отправной точкой

маркетингового исследования является определение платежеспособного спроса на

определенные потребительские качества страховых услуг. На основании

исследования рынков и потребительских предпочтений в рамках маркетинговых

мероприятий проводится разработка страховой продукции, способной удовлетворить

потребности потребителей, а также система осуществления и стимулирования сбыта.

Опыт показывает, что главными факторами, на основании которых потребитель в

России выбирает компанию и страховой продукт, являются (в порядке убывания

значимости) надежность страховщика, цена его услуг, полнота страхового

покрытия, количество и качество дополнительных услуг, предоставляемых при

ликвидации страхового события. Поэтому страховой маркетинг, как и маркетинг

вообще, включает в себя следующие основные составляющие: исследование рынков и

изучение собственного страхового портфеля, разработка требований к страховым

продуктам (услугам), продвижение страховых продуктов на рынок.

Исследование рынков и собственной

клиентской базы - это изучение потенциальной и нынешней клиентуры с целью

выделения таких потребительских групп, привлечение которых в компанию в

качестве страхователей принесет страховщику наибольшую прибыль. Исследование

рынков подразумевает его сегментацию и выделение целевых (наиболее

предпочтительных) участков. Этот процесс должен осуществляться с учетом свойств

потенциальной и имеющейся у страховщика клиентуры, к которым относятся: ее

страховые потребности - требуемое страховое покрытие, географическое и социально-экономическое

распределение, платежеспособность потребителей, возможность воздействия на

клиентуру при помощи рекламы и иными способами с целью убедить ее приобрести

страховой продукт, стоимость привлечения клиентуры в компанию - затраты на

содержание сбытовых сетей, возможные направления эволюции страховых

потребностей и предпочтений клиентов - динамика потребительского сегмента в

плане его потребностей, платежеспособности и способов привлечения в компанию, конкурентность страховых рынков и возможные перспективные

действия конкурентов, оценка уровня риска наступления страховых случаев для

различных типов страхователей, оценка средней стоимости страхового события для

различных групп потенциальных страхователей.

Исследование собственного

страхового портфеля компании - это анализ вероятностей наступления страховых

событий и стоимости страховых случаев для фирмы в зависимости от различных

характеристик клиентуры (страхователей) - географического положения, профессии,

характера деятельности, пола, возраста, характера застрахованных рисков и

взятого на страхование имущества или иных интересов и т.д.

Анализ страхового портфеля служит

и для оценки потребностей клиентуры в страховом покрытии, изучения факторов

привлекательности страхового продукта и компании в целом, а также для

разработки методики удержания клиентуры.

Разработка требований к страховым

продуктам - это процесс определения их свойств, в набольшей степени

удовлетворяющих потребности страхователей, а также соответствующих потребительским

предпочтениям в плане формы организации страхового продукта. В этот перечень

должны входить принимаемые на страхование имущественные интересы (объекты

страхования), страхуемые риски (страховое покрытие), цена страхового продукта,

дополнительные услуги, предоставляемые страховщиком, помимо возмещения ущерба (юридическое

обслуживание, ремонт пострадавшего имущества, содействие в преодолении

последствий страхового события и т.д.), качество и полнота обслуживания клиента

на стадии прохождения страхового договора.

Кроме того, технические

характеристики страховой продукции должны обеспечивать компании достаточный

уровень доходности страховых операций за счет правильного соотношения страховой

премии с одной стороны, и покрываемых рисков, принятых обязательств, а также

условий возмещения нанесенного вреда, с другой стороны.

Продвижение страховых продуктов

на рынок, иначе называемое коммерциализацией продукта, представляет собой выбор

соответствующей системы сбыта страховой продукции, обеспечивающей наибольшую эффективность

продаж на единицу вложений в них, информирование потенциальных потребителей об

имеющемся страховом продукте и его положительных качествах, убеждение

потенциального страхователя в необходимости приобрести страховое

покрытие(целевая реклама страхового продукта или «продуктовая» реклама),

стимулирование продаж страховой продукции за счет повышения привлекательности

образа страховой компании в целом (имиджевая реклама

страховщика), стимулирование сбыта через систему скидок страхователям, премий

продавцам страховых услуг, конкурсы, лотереи, рекламу на месте продаж.

Значение маркетинга для

современного страхования огромно. В первую очередь оно определяется возросшей конкурентностью страхового рынка и необходимостью сбыта

продукции в этих условиях. Маркетинг органично совмещает в себе две связанные

между собой цели. С одной стороны, это инструмент конкурентной борьбы, а с

другой стороны — средство адаптации производства к потребностям потребителей. В

связи с этой двойственностью страховой маркетинг можно интерпретировать как

средство конкурентной борьбы через более полный учет потребностей

страхователей.

2. Прогноз развития

страхового маркетинга в России

Использование опыта развитых

стран при прогнозировании развития российского страхового маркетинга. Первый

этап развития российского страхового маркетинга. По утверждению Кэйнса, любая идея должна пройти в своем развитии три

основных этапа. Первый из них — изобретение, создание концепции нового

направления развития, второй — обучение новому, третий этап — это внедрение

нового направления в практику. Общим итогом развития страхового маркетинга в

России должно стать его внедрение в повседневную практику деятельности

компаний, «вживление» в ткань страхового бизнеса, органическое внедрение в

структуру страховых отношений.

Следует учитывать, что эволюция

страхового маркетинга - это долгий процесс. Так, в экономически развитых

странах страховой маркетинг возник в начале семидесятых годов, однако до

сегодняшнего времени (то есть уже примерно 30 лет), он эволюционирует в сторону

все более полного внедрения в повседневную жизнь страховых компаний,

удешевления и адаптации маркетинговых процедур к потребностям страховщиков, а

также повышения их эффективности.

В эволюции страхового маркетинга

в экономически развитых странах можно проследить ряд характерных моментов,

опираясь на которые возможно сделать прогноз развития страхового маркетинга в

России. Однако, здесь существуют определенные ограничения. Разумеется, экономическая

ситуация в развитых странах в 70 - 90-е годы имеет мало общего с нынешней

российской экономической ситуацией. Сильно отличается и состояние страховых

рынков. Поэтому дословное перенесение истории развития европейского страхового

маркетинга на российскую почву и ее использование в качестве основы для

прогноза отечественного страхового маркетинга просто невозможно. Однако общие

тенденции внедрения маркетинга в страхование, процесс адаптации маркетинга к

российским условиям в главных своих чертах не может не повторить путь европейских

страховщиков.

Основным вопросом здесь являются

сроки внедрения маркетинга в страхование. Существуют как факторы,

способствующие ускорению процесса внедрения маркетингового опыта на российском

рынке, так и замедляющие его. Поэтому достаточно сложно определить точные сроки

прохождения российского страхового маркетинга через эти этапы. Тем не менее,

далее делаются некоторые временные оценки, основанные на мнении специалистов по

страховому рынку и профессиональных страховщиков.

В настоящий момент Россия

находится на начальном этапе развития страхового маркетинга - стадии его

«изобретения», разработки основных концепций и получения первых практических

результатов. Основные характеристики и тенденции современного этапа развития

российского страхового маркетинга представлены в предыдущем параграфе. Этот

этап с незначительными изменениями продлится, по оценкам экспертов, как

минимум, до 2001 - 2003 года. Мировой и российский опыт показывают, что именно

такое время требуется страховому рынку для осмысления новых идей и изменения

видения всего страхового процесса.

Ускорению этого процесса может

способствовать прежде всего широкий приход иностранных страховых компаний на

российский рынок. Для них процесс осознания важности маркетинга в страховании

завершился много лет назад, поэтому иностранные страховщики принесут с собой

ясное и осознанное понимание места и важности маркетинга в страховании, а также

готовый маркетинговый опыт. Это, в свою очередь, может заставить российских

страховщиков более решительно изменять свои взгляды на маркетинг.

Второй этап развития российского

страхового маркетинга. Следующий этап развития страхового российского

маркетинга придется, ориентировочно, на 2002 - 2010 годы. Этот этап будет

представлять собой время практического обучения страховщиков маркетингу. Оно

будет проходить, прежде всего, через более полный учет потребностей,

предпочтений страхователей и их эволюции, повышение внимания к действиям

конкурентов – изучение конкуренции, контроль цен страховой продукции

посредством комплексного аналитического учета издержек, внедрение новых

информационных технологий в формировании баз данных, обработке страховых

договоров и их тарификации, применение новых способов организации управления

страховыми компаниями и их агентскими сетями, внедрение новых способов продаж

страховой продукции.

На протяжении нынешнего (первого)

этапа страховщики должны осознать важность маркетинга в организации

производства. Они поймут, что для извлечения прибыли необходимо опираться на

потребности клиента, нацеливаясь на извлечение прибыли за счет повышения удовлетворенности

потребителей качеством страхового обслуживания. К сожалению, на сегодняшний

день эта идея не является очевидной для значительного большинства российских

страховщиков.

На следующем (втором) этапе

своего развития маркетинг должен приобрести характер скоординированного пакета

страховых продуктов и программ, нацеленных на повышение прибыльности

страхования. Исходной точкой перестройки маркетинговой политики страховщиков на

втором этапе развития маркетинга станет положение о том, что любое вложение

капитала, в том числе и в маркетинг, должно приносить соответствующую прибыль.

На этом этапе в практику страховщиков должно быть введено понятие «управление

маркетингом» или «маркетинговый менеджмент», которое сейчас является основой

маркетинговой политики страховых компаний в развитых странах.

Его суть состоит в том, что

маркетинг должен быть интегрирован в систему управления всеми сторонами

деятельности страховой компании, он должен быть подвергнут рационализации и

приспособлен к нуждам фирмы. Конечной целью управления маркетингом является

повышение удовлетворенности клиента качеством страхового обслуживания и

повышение прибыли страховщика за счет этого. К сожалению, российский страховой

рынок на сегодняшний день еще не дошел в своем развитии до такого состояния,

при котором на нем станет возможным внедрение опыта «маркетингового

менеджмента». Для этого рынку и страховому маркетингу вместе с ним необходимо

пройти достаточно длинный путь эволюции, заключающейся в первоначальном освоении

основ этого направления, перестройке менталитета страховщиков, а также создании

организационных маркетинговых структур в составе страховых компаний.

В связи с переориентацией

российского населения на более активное потребление страховых услуг, которое,

как ожидается, произойдет в 2002 - 2003 годах, а также в связи с повышением их

чувствительности к качеству страховой продукции, нынешнее отношение к клиентам

как к обезличенной массе, готовой поглотить типовые страховые продукты, станет

самоубийственным для страховщика. Следует отметить, что большое количество

российских страховщиков на сегодняшний день придерживается именно таких

взглядов на потребителей, с чем, собственно, связаны и усилия по интенсификации

сбыта страховой продукции, характерные для нынешнего состояния страхового

маркетинга. Однако в дальнейшем страховая продукция, чтобы продаваться, должна

будет в гораздо большей степени ориентироваться на потребности и критерии

выбора страхователя.

Итогом второго этапа развития

российского страхового маркетинга (ориентировочно 2002 – 2010 годы) должно

стать его рационализация и совершенствование, а также приспособление к насущным

нуждам страхового бизнеса - его интеграция во все составляющие

производственного процесса: от создания страхового продукта до его продажи

потребителю. Страховой маркетинг по завершении второго этапа своего развития

должен включать в себя как неотъемлемые части исследование рынков и страхового

портфеля, формирование страхового продукта на основании потребностей клиентов,

их предпочтений и конкуренции, методы оценки экономической эффективности

маркетинга.

На втором этапе своего развития

маркетинг сохранит позицию дополнительного элемента, корректирующего действия

системы, которая характерна для него в настоящее время. Следует отметить, что даже

для значительного большинства западных страховых компаний, развивающихся в

направлении совершенствования своей маркетинговой деятельности уже в течение

нескольких десятилетий, маркетинг и в настоящее время является в значительной

степени вспомогательным инструментом по отношению к традиционным механизмам

разработки и сбыта страховых услуг. Это связано с тем, что маркетинговые

подходы к страховой деятельности в развитых странах накладывались на уже

существующие организационные структуры в качестве корректирующего механизма как

дополнение к основному производственному циклу. Большинство компаний в

экономически развитых странах использует в своей деятельности вплоть до

сегодняшнего дня традиционно существующие страховые продукты, продавая их через

традиционные сети сбыта. Организационные структуры остаются в основном

прежними. Несмотря на то, что они были реформированы в соответствии с

требованиями маркетинга, старый костяк технологического процесса в ряде случаев

серьезно сдерживает перестройку страховой деятельности на новые пути ее

совершенствования. Та же ситуация, скорее всего, повторится и в России.

В течение достаточно долгого

времени страховой маркетинг в России будет рассматриваться как дополнение к

основному технологическому циклу создания и совершенствования страховой

продукции. Эта тенденция имеется сейчас, она, скорее всего, будет характерной и

для второго этапа становления российского страхового маркетинга. В России нет

таких традиций страхового дела, которые накоплены в экономически развитых странах,

из чего следует сделать вывод о том, что и сопротивления развитию страхового

маркетинга в нашей стране будет менее активным. С другой стороны, российские

страховщики, скорее всего, окажутся и менее восприимчивыми к современным

тенденциям развития страхового маркетинга в связи с относительной неразвитостью

страхового национального рынка по сравнению с западными странами. Это

отставание, судя по всему, сохранится и в обозримой перспективе.

Третий этап развития страхового

маркетинга. Дальнейшее развитие страхового маркетинга на перспективу после 2010

года будет состоять в такой перестройке страхового дела, когда сам тип

производственного процесса и страховой продукт будут определяться на основании

маркетинговых исследований исходя из требования их максимальной адаптации к

запросам потребителя.

Третий период становления

страхового маркетинга будет характеризоваться продолжением все более широкого

внедрения и «растворения» маркетинга в ткани страхового бизнеса. Особое

внимание будет уделяться обеспечению качества страховых услуг. В первую очередь

это направление будет связано с продолжением и углублением ориентации страховых

компаний на потребности и нужды клиентов как отправной точки своей

деятельности. Традиционные структуры, построенные по принципу «разработка -

сбыт» и содержащие маркетинговые подразделения в качестве дополнительного

элемента, в идеале должны интегрировать в себя маркетинг на всех этапах

движения страхового продукта и всех иерархических этажах структуры страховой

компании. Переориентация потребует в ряде случаев полной перестройки

организационных структур страховых компаний, а также повышения их гибкости.

Маркетинг станет отправной точкой структурного построения, что еще больше

приблизит компанию к потребителю. Такой поворот приведет и к снижению цен

страховой продукции за счет экономии издержек, что также станет дополнительным

инструментом конкурентной борьбы.

Таким образом, место маркетинга в

страховом деле в перспективе должно измениться: из нынешнего независимого

института, участвующего в разработке страхового продукта и организации сбыта,

он должен превратиться в интегрированную часть любой стороны деятельности страховой

компании.

К сожалению, перехода к третьему

этапу становления российского страхового маркетинга нельзя ожидать раньше 2010

года. Такая задержка связана с тем, что страховщикам надо «переварить» мировой

маркетинговый опыт, осознать его значимость и интегрировать его в свою деятельность.

Ускорить этот процесс могут те же факторы, которые назывались выше применительно

к первым двум этапам развития страхового маркетинга:

Появление группы финансово мощных

лидеров страхового рынка, заинтересованных в полномасштабном страховом

маркетинге и способных инвестировать в него значительные средства. Приход в Россию иностранных страховщиков, которые

принесут с собой развернутый маркетинговый опыт.

Ужесточение конкуренции, которое

неизбежно потребует ускорения внедрения полномасштабного маркетинга как

инструмента конкурентной борьбы.

Следует признать, что

общеэкономическая ситуация в стране, внешнее окружение страхового рынка, а

также его внутренняя динамика характеризуются плохой предсказуемостью. Поэтому

достаточно сложно говорить о том, как будет выглядеть российский страховой

рынок и страховой маркетинг через 7 - 10 лет. Поэтому все сроки перехода

страхового маркетинга от этапа к этапу, естественно, могут меняться. Однако

общее направление его развития, скорее всего, останется таким, как это

представлено выше. Уверенность в этом опирается на объективный ход развития

рыночных отношений в нашей стране. И увеличение роли маркетинга в страховых

отношениях является объективным процессом, основанным на реальном вовлечении

его инструментов в дело совершенствования страхования, так как только они могут

существенно повысить эффективность работы компаний.

3.

Маркетинг идеи страхования в России

Помимо реализации в повседневной

жизни принципов социально ориентированного маркетинга важнейшими задачами

современного российского страхового сообщества является внедрение в массовое

широкое сознание идеи необходимости страховать имеющиеся риски, т.е. самостоятельно

заботиться о ликвидации вредных последствий разнообразных неблагоприятных случайных

событий. Значение внедрения идеи страхования в общественное сознание в России

сложно переоценить. Для этого страховщикам необходимо обратить внимание на

особое направление в современной маркетинговой науке, занимающееся пропагандой

определенных представлений - маркетинг идей.

Маркетинг идей — это деятельность

по внедрению в общественное сознание определенных представлений. Если речь идет

об идеях общественного характера, такой маркетинг называют общественным, и

заключается он в разработке, претворении в жизнь и контроле за выполнением

программ, имеющих целью добиться восприятия определенной целевой группой населения

какой - либо идеи или движения. Общественный маркетинг нашел применение в таких

сферах, как планирование семьи, защита окружающей среды, борьба с курением и

прочие проблемы общественной жизни. Маркетинг идей подразумевает своеобразную

“коммерциализацию”, продвижение в общественное сознание разнообразных

представлений о каких-либо социальных явлениях, он пытается повлиять на

общественное мнение в желательном для заказчика плане.

Во всем мире и у нас в стране

широко известны маркетинговые и рекламные предвыборные кампании политических

партий и отдельных кандидатов, кампании общественных организаций против

курения, за расовую терпимость и т.д. К маркетингу идей прибегают и

государственные органы: например, налоговая инспекция пытается заставить граждан

считать, что платить налоги — это хорошо, а не платить — плохо. Маркетинг идей

не всегда преследует чьи-либо групповые интересы, в ряде случаев он направлен

на цели справедливости, гуманизма, исправления общественного сознания,

пропагандирует общественно полезные представления. Примером этого могут быть

названные выше кампании за расовую терпимость и против курения. К таким

общественно значимым кампаниям должна присоединиться и реклама страхования как

естественного элемента экономической жизни всякого цивилизованного человека в

нашей стране.

Целевая аудитория маркетинга

страхования в России может быть различной. К ней может относиться все население

или же его часть, представляющая наибольший интерес для страховых компаний —

руководители предприятий, главные бухгалтеры фирм и т.д. В зависимости от этого

меняется вся аргументация, которую необходимо использовать в рекламной

кампании. Для населения основными аргументами в пользу страхования могут быть

повышение защищенности при неблагоприятных ситуациях, защита

имущества от краж, пожаров и т.д., медицинское обслуживание хорошего уровня в

случае серьезного заболевания, накопление средств на “черный день”, например,

на случай серьезной болезни, получение дополнительной пенсии, обеспечивающей

достойную старость, обеспечение нормального уровня жизни при потере

работоспособности, накопление средств для крупных покупок в сочетании с

социальной защищенностью, компенсация семье на случай смерти, пример развитых

стран в области развития страхования и т.д.

Для деловых людей аргументация в

пользу страхования должна быть несколько иной. Она может включать в себя

следующие аргументы: снижение прямого некомпенсированного ущерба при

неблагоприятных ситуациях на производстве, отказ от заимствований недостающих

средств (в том числе банковских заимствований) для полной ликвидации

последствий неблагоприятных событий, снижение ремонтных расходов, определяемое,

например, размером банковского процента по краткосрочным займам, от которых

страховая защита дает возможность отказаться, сокращение сроков восстановления

оборудования, и, как следствие, снижение затрат от простоя производства,

снижение потерь, связанных с невыполнением собственных обязательств перед

контрагентами (покупателями), вызванных простоем производства, использование средств,

предусмотренных законодательством для страхования имущества и персонала

предприятия, не подлежащих налогообложению.

Разумеется, маркетинг идеи

страхования как неотъемлемой части российской повседневности является задачей

всех страховщиков а не отдельной страховой компании. Следует отметить, что

подобные задачи решались в странах Западной Европы в конце прошлого века, когда

там, как и у нас сейчас, остро стоял вопрос внедрения страхования в

повседневную жизнь населения.

Маркетинг идеи страхования может

существенно улучшить его имидж, однако все усилия окажутся напрасными, если

атака на сознание рядового россиянина с целью привить ему европейские

представления о страховании не будет сопровождаться укреплением надежности страховой

системы. Поэтому обе эти задачи надо решать совместно.

Список литературы

1.

Зубец А.Н. Страховой маркетинг. - М., «Анкил», 1998. 251 с.

2.

Браверман А. Маркетинг в

российской экономике переходного периода: методология и практика - М., ОАО

«Издательство «Экономика», ТОО «КоМаркт Лтд», 1997. 639 с.

3.

Дышкант Т. Каналы сбыта

страховых продуктов //

«Страховое ревю», июнь 1998. С. 24 - 29.

4.

Галагуза Н. Маркетинг в страховании (итальянский

опыт) // Финансовая

газета Региональный выпуск № 16, 1997 г., с. 6, Финансовая газета Региональный выпуск

№ 17, 1997 г., с. 4.

5.

Гончарук В.А. Маркетинговое консультирование. - М.,

«Дело», 1998. 248 с.

6.

M. Badoc. Marketing

management pour la banque et l’assurance europeene. - Les editions d’organisation, Paris,

1986.

[1] Браверман А.

Маркетинг в российской экономике переходного периода: методология и практика -

М., ОАО «Издательство «Экономика», ТОО «КоМаркт Лтд», 1997. 639 с.

[2] Дышкант Т. Каналы сбыта страховых продуктов // «Страховое ревю», июнь

1998. С. 24 - 29.

[3] Галагуза Н. Маркетинг

в страховании (итальянский опыт)

// Финансовая газета Региональный выпуск № 16, 1997 г., с. 6, Финансовая газета

Региональный выпуск № 17, 1997 г., с. 4.

[4] M. Badoc. Marketing

management pour la banque et l’assurance europeene. - Les editions d’organisation, Paris,

1986.

[5] Гончарук В.А. Маркетинговое консультирование. - М., «Дело»,

1998. 248 с.