Содержание

Глава 2.

Страховой рыночный маркетинг в России................................... 2

2.1. Страховой

маркетинг. Составляющие страхового маркетинга................................. 2

2.2. Роль

страхового маркетинга в повышении эффективности страхования.............. 16

2.3.

Особенности страхового бизнеса, определяющие специфику страхового маркетинга 28

2.4. Развитие

страхового маркетинга в России. Нынешнее состояние российского страхового

маркетинга................................................................................................................................... 29

2.5. Прогноз

развития страхового маркетинга в России..................................................... 38

2.6. Социально

ориентированный маркетинг в российском страховании....................... 46

2.7. Маркетинг

идеи страхования в России............................................................................ 54

2.8.

Маркетинговая стратегия страховщика в системе гармонизации

финансово-экономических отношений в страховании........................................................................................................ 57

2.9.

Организация маркетинговой службы в страховой компании...................................... 71

Глава 2. Страховой

рыночный маркетинг в России

2.1.

Страховой маркетинг. Составляющие страхового маркетинга.

Составляющие маркетинга. Страховой маркетинг имеет

две основные плоскости осмысления: макроэкономическую и практическую. С одной стороны,

он представляет собой явление страхового рынка, играющее на нем все

возрастающую системную роль как явление, в значительной мере определяющее лицо

страхования, а с другой стороны - это практический инструмент работы страховых

компаний, направленный на изучение рынка и оптимизацию отношений с потребителем

(страхователем). Последнее воплощение маркетинга играет все большую роль в

повышении прибыльности компаний, поэтому практическая сторона страхового

маркетинга представляет собой, прежде всего, набор инструментов для улучшения

рыночной результативности страховщика. В связи с этим в последнее время

страховой маркетинг все полнее становится одной из составляющих

технологического арсенала страховщиков и иных субъектов страхового рынка -

брокеров, агентов и др. Но между двумя сторонами страхового маркетинга есть и

обратная связь - его системная значимость растет по мере применения в

практической деятельности страховых организаций. Дело здесь в том, что

количественное наращивание применения маркетинга в деятельности страховых

компаний приводит к перестройке бизнеса на новые принципы клиентоориентированности

и учета требований рынка. Это, в свою очередь, заставляет страховщиков изменять

собственные организационные структуры и проводить переподготовку персонала.

Далее мы подробно рассмотрим место и роль маркетинга в

организации страховых отношений на микро и макроуровнях,

однако первоначально необходимо остановиться на конкретизации самого понятия

«страховой маркетинг».

Страховой маркетинг является ответвлением от маркетинговой

науки как таковой. Однако страхование придает ему ряд специфических

особенностей, которые выделяют его в самостоятельное, своеобразное направление

этой дисциплины. Если маркетинг сам по себе представляет набор подходов к

организации отношений производителя и потребителя услуг вне зависимости от их

характера, то страховой маркетинг - это адаптация общих подходов и инструментов

этой дисциплины к конкретным условиям страхового рынка.

В структуре страхового маркетинга в настоящий момент западные

специалисты выделяют два самостоятельных направления[1] :

товарный, рыночный маркетинг,

структурный, организационный маркетинг.

Рыночный маркетинг имеет своей целью совершенствование

деятельности страховщиком и повышение прибыльности компании за счет анализа

состояния внешней среды и изменения товарной, а также сбытовой политики в

соответствии с характеристиками внешнего окружения. Рыночный маркетинг состоит

из:

изучения и сегментации рынка, а также собственного

страхового портфеля самим страховщиком,

определения потребностей рынка в страховой продукции и

концентрации усилий компании на наиболее прибыльных направлениях,

более точного определения уровня риска для групп клиентов

или для каждого страхователя индивидуально,

учета потребностей страхователей при разработке страхового

продукта, т.е. совершенствование страховой продукции в соответствии с

требованиями рынка.

Организационный маркетинг нацелен на повышение эффективности

страховой компании за счет оптимизации ее внутреннего устройства:

выбора оптимальной системы сбыта страховой продукции исходя

из особенностей потребительского поведения, свойств страхового продукта,

стимулирование сбыта,

совершенствования и развития структуры компании исходя из ее

задач с учетом особенностей и квалификации персонала, а также специфики рынков

в связи с организацией системы сбыта страховой продукции,

совершенствования разделения труда по горизонтали и

вертикали.

Вообще говоря, организационный маркетинг, прежде всего,

имеет дело с созданием и совершенствованием систем сбыта страховой продукции.

Именно в таком аспекте он рассматривается рядом западных исследователей и

специалистов по страховому маркетингу. Однако, в современных условиях

самостоятельное рассмотрение оптимальной системы организации сбыта вне ее связи

с прочими структурными проблемами компании представляется неэффективным. В

связи с этим в данной работе при рассмотрении роли организационного маркетинга

в совершенствовании страховых отношений помимо вопросов организации собственно

систем продажи страховых полисов в наиболее общем плане будут затронуты

проблемы оптимальной организации прочих организационных структур страховщика.

Это тем более важно, что в современных условиях компании вынуждены все в

большей степени ориентировать все свои подразделения на содействие сбыту

страховой продукции.

Эти два направления - рыночный и организационный маркетинг -

тесно связаны между собой, так как они представляют собой «глаза и уши»

страховщика, направленные вовне и внутрь самой компании. Без них невозможна

оптимизация финансово-экономических отношений страховщик - страхователь, и, как

следствие, успешная работа на рынке, а также развитие компании в соответствии с

изменениями внешнего окружения.

Взаимодействие маркетинговых инструментов.

Первоначально страховой маркетинг включал в себя исключительно анализ внешнего

окружения компании - прежде всего, страховых рынков. Однако в настоящее время маркетологам и страховщикам как в развитых странах, так и в

России, становится все более очевидно, что совершенствование отношений страховщик

- страхователь, и, соответственно, повышение эффективности компании должно

осуществляться на основании учета комплексного взаимодействия внешней среды

(внешних условий работы компании) и организационного построения фирмы с

использованием организационного и рыночного маркетинга. Оптимизация

деятельности страховщика, как и оптимизация функционирования любого другого

предприятия, должна строиться на основании принципа получения максимальной эффективности

на единицу вложений. Это в полной мере относится к рыночному и организационному

страховому маркетингу, которые, каждый по отдельности, представляют собой

инструменты совершенствования работы страховой компании. Таким образом,

маркетинговая политика страховщика должна изначально строиться на основании

принципа максимально эффективного сочетания мероприятий рыночного и

организационного маркетинга. Принцип максимального повышения эффективности

страховой деятельности с использованием инструментов рыночного и организационного

маркетинга можно выразить следующим образом:

|

Э Þ Эmax

при условии

Зр + Зо

Þ Зmin

|

(2.1.1)

|

где Э и Эmax - интегральный

критерий эффективности инструментов рыночного и организационного маркетинга, а

также максимальная эффективность деятельности страховой компании, Зр, Зо и

Зmin - затраты на рыночный и

организационный маркетинг, а также минимум суммарных затрат на эти цели.

Под интегральным критерием эффективности понимается

финансовый результат страховой компании.

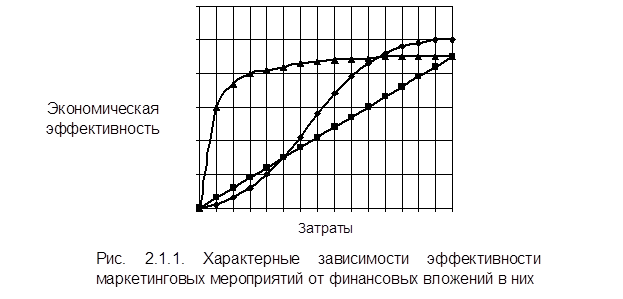

Можно с большой долей уверенности предположить, что

зависимости эффективности различных составляющих страхового маркетинга и его

отдельных инструментов сильно различаются между собой. Характерные зависимости

экономического эффекта различных маркетинговых инструментов (в части рыночного

и организационного маркетинга) от вложений в эти инструменты Э(З), полученные на основании

российского и зарубежного опыта, приведены на рис. 2.1.1.

Наличие таких зависимостей для различных инструментов

рыночного и организационного маркетинга дает возможность проводить комплексную

оптимизацию маркетинговой политики страховой компании и достигать ее

максимальной эффективности на основании сочетания оптимальных вложений в

различные внутренние и внешние маркетинговые мероприятия. При этом критерий

эффективности комплексных маркетинговых усилий компании выглядит следующим образом:

|

N

SЭ(Зi) = Эmax

i = 1

|

|

|

при условии

|

(2.1.2)

|

|

N

SЗi = const

i = 1

|

|

где N

- общее количество инструментов рыночного и организационного маркетинга.

Это соотношение ясно показывает взаимосвязь рыночного и

организационного маркетинга, демонстрирует необходимость их совместного

использования для совершенствования финансово-экономических отношений

страховщик - страхователь, а также совместного учета их влияния на результаты

деятельности компании. Расширение использования организационного и рыночного

маркетинга является одним из наиболее перспективных направлений развития

российского страхования в ближайшей перспективе.

Экономический кризис, существенно изменивший лицо

российского страхования, незначительно повлиял на перспективы качественного

развития маркетинга на отечественном страховом рынке. Действительно,

количественные размеры распространения маркетинговых технологий (фронт

внедрения маркетинга) существенно сократился - из всеобщего явления он

превратился в инструмент избранных, наиболее мощных страховых компаний числом

не более 10 - 15. В то же время экономический кризис существенно обострил

конкуренцию на страховом рынке, а это ведет за собой расширение применения

маркетинга теми компаниями, которые борются за увеличение своей доли на нем.

Такое развитие событий, наоборот, стимулирует качественный прогресс страхового

маркетинга в России на достаточно узком фирменном сегменте. Как правило, к нему

относятся московские страховщики, обладающие большим финансовым потенциалом или

входящие в различные финансово-промышленные группы, хотя имеются примеры

достаточно активного использования маркетинговых инструментов и региональными

страховыми компаниями.

Все это делает рассмотрение различных аспектов использования

страхового маркетинга для совершенствования финансово-экономических отношений в

страховании еще более актуальным.

Оптимум эффективности финансово-экономических

взаимоотношений страховщика и страхователя должен определяться исходя из их взаимного

соглашения на определенные условия взаимодействия, выражающегося в приобретении

и, соответственно, продаже страхового продукта. Если говорить о взаимоотношении

страховщика с определенной группой потребителей, то здесь критерием

эффективности оптимизационных маркетинговых процедур в области совершенствования

финансово-экономических страховых отношений является максимизация экономического

эффекта страховой деятельности, являющаяся интегральным показателем,

учитывающим, с одной стороны, рентабельность продаж и, с другой стороны, их

объем, т.е. согласие большого числа потенциальных потребителей на приобретение

страхового продукта.

Следует отметить, что далее - в первой части книги - под

маркетингом понимается именно рыночный маркетинг. В ней мы рассмотрим нынешнее

состояние и перспективы развития рыночного страхового маркетинга, а во второй -

структурный страховой маркетинг. Они различаются по своему месту и роли в

деятельности страховой компании: рыночный маркетинг занят исследованием ее

позиции относительно потребителей страховой продукции и конкуренции, а

структурный маркетинг изучает внутреннее устройство компании в связи с

организацией ее деятельности и в особенности - организацией сбыта страховой

продукции. В первой части работы рассматривается рыночный маркетинг страховой

компании, поэтому далее в первой части под маркетингом будет подразумеваться

именно рыночный страховой маркетинг.

Определение маркетинга. Место маркетинга в экономике.

Рыночный маркетинг (далее - маркетинг) имеет своей целью повышение прибыльности

страховой деятельности за счет:

изучения и сегментации рынка, а также собственного

страхового портфеля компании, определения потребностей рынка в страховой

продукции и концентрации усилий страховщика на наиболее прибыльных

направлениях, более точного определения уровня риска для групп клиентов,

учета потребностей страхователей при разработке страхового

продукта, т.е. совершенствование страховой продукции в соответствии с

требованиями рынка,

выбора оптимальной системы сбыта страховой продукции исходя

из особенностей потребительского поведения, свойств страхового продукта, а

также стимулирование сбыта.

К настоящему времени по маркетингу написана необъятная

литература. Одновременно в источниках имеется большое количество определений

того, что такое маркетинг. Так, например, можно привести следующие варианты

формулировки[2]:

маркетинг - это выражение ориентированного на рынок

управленческого стиля мышления, для которого характерны творческие,

систематические, и нередко агрессивные подходы;

маркетинг — это средство удовлетворения человеческих нужд

при помощи обмена.

Каждое из них отражает определенный взгляд на маркетинг и

его место в экономике. Нам представляется, что эти определения не в полной мере

отражают специфику маркетинга. Поэтому в качестве наиболее полного определения,

отражающего суть этого явления, может быть принята следующая формулировка: маркетинг — это система понятий и приемов,

обеспечивающая взаимопонимание и взаимодействие страховщика и страхователя,

которая направлена на оптимальное взаимодействие субъектов рыночных отношений -

наилучшее обеспечение разнообразных потребностей потребителей, а также

достижение требуемой доходности у страховщика.

Это определение исходит из того, что как правило в рыночных

условиях производитель, продавец и потребитель не связаны между собой

организационной подчиненностью, в связи с чем страховщик или иное лицо не может

директивно указывать страхователю или иному клиенту номенклатуру и количество

потребляемой ими продукции, включая и страховое покрытие. Исключение из общих

рыночных правил составляют предприятия, действующие на монопольных рынках под

надзором и регулированием государственных органов. К ним относятся социально

важные отрасли экономики: снабжение населения водой, газом и электричеством,

образование, оборона и т.д. В части страхования к сфере преимущественного

государственного регулирования рынков относится, например, обязательное

медицинское страхование или обязательное страхование военнослужащих, милиции,

налоговой полиции и т.п.

В связи с оторванностью от клиента производителю для

понимания потребностей и психологии потребителей, а также для оптимизации

процесса производства и потребления, необходим особый язык, набор понятий и

инструментов, учитывающий специфику их интересов и взаимоотношений. Исходя из

этого можно говорить о том, что в идеале маркетинг

— это система взаимного учета потребностей производителей и покупателей

продукции, поиска разумного компромисса между их интересами.

В рамках маркетингового подхода страховщик интегрирует и

координирует всю свою деятельность с расчетом на обеспечение удовлетворенности

клиентов, получая прибыль именно благодаря созданию и поддержанию

потребительской удовлетворенности. Суммируют маркетинговый подход следующие

девизы различных фирм: «Делать все, что в наших силах, чтобы максимально

возместить каждый затраченный клиентом доллар ценностной значимостью, качеством

и удовлетворенностью», «Отыщите потребности и удовлетворите их», «Производите

то, что можете продать, вместо того чтобы пытаться продать то, что можете

произвести».

Структура страхового маркетинга. В настоящее время в

России страховой маркетинг развит еще недостаточно. Поэтому представления об

этом направлении развития страхового бизнеса, имеющиеся у ряда российских

специалистов и страховщиков, носят неполный характер. Часто под маркетингом

понимают только рекламу и различные способы активизации сбыта страховой

продукции, которая, хотя и является важнейшей составляющей маркетинга, не

описывает его целиком. Поэтому одной из основных целей данной работы является

определение составляющих страхового маркетинга, направлений его развития,

становления его структуры, а также определение того места, которое он должен

занять в деятельности российских страховщиков по мере развития страхового рынка.

Поэтому далее в первую очередь мы рассмотрим полную структуру страхового

маркетинга, какой она должна быть на российском страховом рынке.

Страховой маркетинг представляет собой часть более общей

маркетинговой науки. Коротко говоря, страховой маркетинг - это система

взаимодействия страховщика и страхователя, направленная на взаимный учет

интересов и потребностей, хотя довольно часто под страховым маркетингом

понимают комплекс действий, направленных на максимизацию прибыли страховщика за

счет более полного учета потребностей страхователей. Второй взгляд на страховой

маркетинг является более узким, практическим, но зато и более распространенным,

основным на сегодняшний день. В конце концов, цель маркетинга в страховании в

его более узкой трактовке можно выразить следующей формулой, являющейся девизом

маркетингового подразделения одной европейской страховой компании: «Маркетинг -

это искусство угодить клиенту, удовлетворив при этом и хозяев страховой

компании. Наша задача - найти таких страхователей, которые приносят компании

больше, чем стоит их привлечение и удовлетворение имеющихся у них страховых

потребностей».

Из приведенных выше определений видно, что страховой

маркетинг не может быть эффективным, если он не основывается на анализе

потенциальных и имеющихся страховых рынков (клиентуры). Поэтому страховой

маркетинг в плане его практической реализации в основном представляет собой предварительный анализ доходности клиентуры

и рынков, а также методологию их завоевания и удержания.

Известно, что потребитель, осуществляя свой выбор на

страховом рынке, в первую очередь реагирует на потребительские свойства

предлагаемой ему продукции, сопоставляя их со своими потребностями и

финансовыми возможностями. Поэтому отправной точкой маркетингового исследования

является определение платежеспособного спроса на определенные потребительские

качества страховых услуг. На основании исследования рынков и потребительских

предпочтений в рамках маркетинговых мероприятий проводится разработка страховой

продукции, способной удовлетворить потребности потребителей, а также система

осуществления и стимулирования сбыта. Опыт показывает, что главными факторами,

на основании которых потребитель в России выбирает компанию и страховой

продукт, являются (в порядке убывания значимости) надежность страховщика, цена

его услуг, полнота страхового покрытия, количество и качество дополнительных

услуг, предоставляемых при ликвидации страхового события. Поэтому страховой

маркетинг, как и маркетинг вообще, включает в себя следующие основные составляющие:

Исследование рынков и изучение собственного страхового

портфеля,

Разработка требований к страховым продуктам (услугам),

Продвижение страховых продуктов на рынок.

Исследование рынков и собственной клиентской базы - это

изучение потенциальной и нынешней клиентуры с целью выделения таких

потребительских групп, привлечение которых в компанию в качестве страхователей

принесет страховщику наибольшую прибыль. Исследование рынков подразумевает его

сегментацию и выделение целевых (наиболее предпочтительных) участков. Этот

процесс должен осуществляться с учетом свойств потенциальной и имеющейся у

страховщика клиентуры, к которым относятся

ее страховые потребности - требуемое страховое покрытие,

географическое и социально-экономическое распределение,

платежеспособность потребителей,

возможность воздействия на клиентуру при помощи рекламы и

иными способами с целью убедить ее приобрести страховой продукт,

стоимость привлечения клиентуры в компанию - затраты на

содержание сбытовых сетей,

возможные направления эволюции страховых потребностей и

предпочтений клиентов - динамика потребительского сегмента в плане его

потребностей, платежеспособности и способов привлечения в компанию,

конкурентность страховых рынков и

возможные перспективные действия конкурентов,

оценка уровня риска наступления страховых случаев для

различных типов страхователей,

оценка средней стоимости страхового события для различных

групп потенциальных страхователей.

Исследование собственного страхового портфеля компании - это

анализ вероятностей наступления страховых событий и стоимости страховых случаев

для фирмы в зависимости от различных характеристик клиентуры (страхователей) -

географического положения,

профессии,

характера деятельности,

пола,

возраста,

характера застрахованных рисков и взятого на страхование

имущества или иных интересов и т.д.

Анализ страхового портфеля служит и для оценки потребностей

клиентуры в страховом покрытии, изучения факторов привлекательности страхового

продукта и компании в целом, а также для разработки методики удержания

клиентуры.

Разработка требований к страховым продуктам - это процесс

определения их свойств, в набольшей степени удовлетворяющих потребности

страхователей, а также соответствующих потребительским предпочтениям в плане

формы организации страхового продукта. В этот перечень должны входить

принимаемые на страхование имущественные интересы (объекты

страхования),

страхуемые риски (страховое покрытие),

цена страхового продукта,

дополнительные услуги, предоставляемые страховщиком, помимо возмещения ущерба (юридическое

обслуживание, ремонт пострадавшего имущества, содействие в преодолении

последствий страхового события и т.д.),

качество и полнота обслуживания клиента на стадии

прохождения страхового договора.

Кроме того, технические характеристики страховой продукции

должны обеспечивать компании достаточный уровень доходности страховых операций

за счет правильного соотношения страховой премии с одной стороны, и покрываемых

рисков, принятых обязательств, а также условий возмещения нанесенного вреда, с

другой стороны.

Продвижение страховых продуктов на рынок, иначе называемое

коммерциализацией продукта, представляет собой

выбор соответствующей системы сбыта страховой продукции,

обеспечивающей наибольшую эффективность продаж на единицу вложений в них,

информирование потенциальных потребителей об имеющемся

страховом продукте и его положительных качествах, убеждение потенциального

страхователя в необходимости приобрести страховое покрытие(целевая реклама

страхового продукта или «продуктовая» реклама),

стимулирование продаж страховой продукции за счет повышения

привлекательности образа страховой компании в целом (имиджевая

реклама страховщика),

стимулирование сбыта через систему скидок страхователям,

премий продавцам страховых услуг, конкурсы, лотереи, рекламу на месте продаж.

Механизм маркетинговых действий можно проиллюстрировать трехшаговой схемой, представленной на рис. 2.1.2.

1-й

шаг — изучение потребностей

Страховщик- потенциального страхователя

Страхователь

(изучение

рынка)

(изучение

рынка)

2-й

шаг — формулировка требований

к

страховому продукту

(позиционирование

страховой услуги

(позиционирование

страховой услуги

на рынке)

3-й шаг — сбыт

страховой продукции

3-й шаг — сбыт

страховой продукции

(продвижение

на рынок)

Рис. 2.1.2. Схема организации маркетинговых действий в

страховании

Из рисунка видно, что собственно разработка страхового

продукта - прежде всего, актуарная техника - не входит в перечень маркетинговых

мероприятий. Дело маркетинга - это, прежде всего, разработка требований к

страховому продукту, его торговая, рыночная оболочка.

Значение маркетинга для современного страхования огромно. В

первую очередь оно определяется возросшей конкурентностью

страхового рынка и необходимостью сбыта продукции в этих условиях. Маркетинг

органично совмещает в себе две связанные между собой цели. С одной стороны, это

инструмент конкурентной борьбы, а с другой стороны — средство адаптации производства

к потребностям потребителей. В связи с этой двойственностью страховой маркетинг

можно интерпретировать как средство конкурентной борьбы через более полный учет

потребностей страхователей.

2.2.

Роль страхового маркетинга в повышении эффективности страхования

Цели страховщиков в системе маркетинга. Система

страхового маркетинга в конечном итоге является не самоцелью, а инструментом

достижения определенных целей, стоящих перед компанией в новых рыночных

условиях, характеризующихся повышением конкурентности

рынков и требовательности потребителей к качеству услуг. Ими могут быть:

максимизация прибыли компании,

получение страховщиком достаточной прибыли наряду с

выполнением им каких-либо дополнительных функций,

выживание компании при основном упоре в ее деятельности на

осуществление целей, не связанных

получением прибыли за счет страховой деятельности.

Первая цель является основной для большинства страховщиков и

страховых посредников (брокеров и агентов), заинтересованных в максимизации

собственных доходов. Но это устремление может быть не единственным. На

страховщика может быть наложен ряд дополнительных ограничений, связанных,

например, с социальной ролью страхования. Общество через правительство и

законодательство может потребовать от страховщиков выполнения некоторых

социальных функций, например, защиты пострадавших в авариях на дорогах через

обязательное страхование автогражданской

ответственности, выплату страхового возмещения пострадавшим в несчастных

случаях на производстве и т.д. В неявном виде общество может потребовать от

страховщика ограничения собственных прибылей, участия в финансировании

внутреннего государственного долга через инвестиции в долгосрочные государственные

ценные бумаги, вложения средств в стратегически важные отрасли бизнеса. В этом

случае получение прибыли страховщиком становится не единственной, а в ряде

случаев вспомогательной задачей, обеспечивающей выполнение основной социальной

функции. Прибыли, тарифы, условия договоров страхования подвергаются в этом

случае жесткому правительственному регулированию. Ярким примером такого

положения является обязательное медицинское страхование.

Для взаимных и кэптивных страховых

компаний, т.е. компаний, занимающихся страхованием интересов только своих

пайщиков и акционеров, основной функцией является обеспечение им надежной

страховой защиты, а не извлечение прибыли из страховых операций. Поэтому эти компании

заинтересованы в первую очередь в обеспечении стабильности собственного

платежного баланса при предоставлении максимума услуг своим членам и

акционерам.

Метод Парето в оптимизации страховых отношений.

Маркетинг, как система взаимодействия и взаимного учета интересов

производителей и потребителей страховой продукции, может быть использован всеми

типами страховщиков. Однако в зависимости от способа их взаимодействия со

страхователями, которые могут быть посторонними лицами, акционерами, или теми,

кому страховщик обязан предоставить услуги определенного качества, маркетинг,

разумеется, принимает различные формы. Но в любом случае страховой маркетинг -

это система балансирования интересов различных групп субъектов страховых

отношений (страховщиков и страхователей) с противоречивыми интересами. Так,

владельцы компании желают повышения собственной прибыли, чего можно добиться за

счет повышения цен на страховой продукт, т.е. за счет страхователя, и путем

понижения издержек функционирования компании (за счет сотрудников и используемых

методов организации труда). Клиенты, наоборот, считают необходимым снижение цен

за счет понижения уровня прибыльности страховых компаний, а также снижения

управленческих издержек страховщиков. Роль маркетинга состоит в понижении

остроты этих противоречий и предоставлении страхователям услуг нужного качества

и в требуемом ассортименте без ущерба для прибыльности страховщика. Можно

утверждать, что маркетинг - это средство достижения оптимального по Парето

распределения ресурсов в системе страхования.

Суть критерия Парето кратко можно выразить в следующей

формуле: один вариант организации взаимодействия страховщика и страхователя

лучше другого, если по всем критериям он не хуже, а, хотя бы по одному лучше, и

оптимальным считается тот вариант, для которого не существует более

предпочтительного. Говорят, что ресурсы системы распределены оптимально по

Парето, когда никто не может улучшить положение без того, чтобы в результате

для кого-то оно не ухудшилось. Такое положение в системе страховщик -

страхователь наступает тогда, когда все резервы маркетингового повышения

эффективности страховой компании и ее взаимодействия со страхователем -

финансово-экономических отношений - уже исчерпаны. Тогда повышение качества и

полноты обслуживания страхователя может достигаться только за счет снижения прибыльности

страховщика.

Рассмотрим упрощенную систему, в которой имеются только два

участника - страховщик и страхователь. Схема отражающая соотношение

экономической эффективности страхового маркетинга для компании и клиента

приведена на рис. 2.2.1.

Полезность

А

Полезность

А

страхования

страхования

для страховщика

(прибыльность

страховых

операций) Маркетинговое повышение

страховых

операций) Маркетинговое повышение

эффективности

отношений

эффективности

отношений

страховщик - страхователь

Г

Г

В

В

Полезность

страхования для Б

потребителя

(величина страхового покрытия, приобретаемого им за

определенную сумму страховой премии)

Рис. 2.2.1. Использование маркетинга для оптимизации

отношений страховщик - страхователь

Под полезностью страхования для потребителя понимается

величина страхового покрытия, приобретаемого им за определенную сумму страховой

премии. Полезность страхования для страховщика - это прибыльность страховых

операций.

Граница А - Б на рис. 2.2.1 показывает для каждого уровня

полезности, достижимого для страховщика, максимальный уровень полезности,

которого может достичь страхователь и наоборот. Двигаясь к границе из любой

точки, находящейся внутри области А - Б - В, как, например, из Г, можно при

помощи методов маркетинга улучшить положение по крайней мере одного субъекта страховых

отношений без нанесения ущерба другому. Так, например, исследование рынков и выявление

потребностей страхователей позволяет акцентировать внимание агентов страховой

компании на его определенных сегментах, что, в свою очередь, дает возможность

повысить эффективность и прибыльность страховщика без дополнительного повышения

цены страховой продукции. В результате прибыль страховщика повышается, а

стоимость страховых услуг остается неизменной. Эта задача решается также путем

снижения затрат у страховщика за счет оптимизации страхового продукта,

предлагаемого потребителям на основании выявленных потребностей, а также за

счет оптимизации системы продаж страховой продукции. Точки, расположенные

внутри границы, не являются оптимальными по Парето.

Граница достижимой полезности А - Б имеет отрицательный

наклон, поскольку если ни один из ресурсов не растрачивается - резервы

маркетингового повышения эффективности полностью исчерпаны и страховая компания

работает с максимальной эффективностью, то улучшение положения одной стороной

обязательно означает уменьшение полезности для другой стороны и, следовательно,

ухудшение ее положения. Если абсолютно все маркетинговые ресурсы повышения

эффективности деятельности страховщика уже задействованы, то единственным

способом повышения его прибыли является рост страховой премии, выплачиваемой

потребителем. Точки, находящиеся выше границы А - Б, не могут быть достигнуты

вследствие ограниченности ресурсов страхователей и страховщиков, которые

обладают конечными возможностями в рамках системы их взаимоотношений:

страхователь не может истратить на приобретение страхового покрытия больше

определенной суммы, а компания не может проводить страховые операции себе в убыток.

В точке А все ресурсы системы отданы страховщику. Уровень полезности для него

находится на максимальном уровне, который может быть достигнут при заданных

наличных ресурсах системы. При этом полезность для потребителя равна нулю. В

точке Б страхователь имеет максимальную полезность страхования и обладает всеми

имеющимися ресурсами системы. При движении из точки А в точку Б имеет место

компромисс, когда полезность перераспределяется между страхователем и

страховщиком. При этом положение страховщика неуклонно ухудшается, а положение

страхователя улучшается. Все точки границы А - Б эффективны по Парето, так как

ни в одной ситуации нельзя улучшить положения страховщика или страхователя без

того, чтобы не сделать другому хуже.

Граница А - Б задана неопределенной ломаной линией, так как

характер взаимозависимости полезности для страховщиков и страхователей заранее

не известен. Более того, такое понятие, как оптимальность взаимодействия

страховщика и страхователя, является довольно неопределенным - оно плохо

поддается цифровой оценке. Кроме этого, практически в любой реальной ситуации

всегда имеются маркетинговые резервы повышения эффективности деятельности страховой

компании, что связано с быстрым изменением ситуации на рынке, конкуренцией, а

также вариацией потребительских предпочтений. Поэтому более точным будет

задание линии решений, оптимальных по Парето, в виде области с неопределенными

границами.

Задача современного страхового маркетинга состоит в

достижении области максимальной полезности, задаваемой в первом приближении

границей А - Б, т.е. достижения максимального использования ресурсов системы на

пользу страхователя и страховщика. Эта задача решается путем снижения растрат

средств у страховщика за счет оптимизации страхового продукта, предлагаемого

потребителям на основании выявленных потребностей, а также за счет оптимизации

системы продаж страховой продукции, подогнанной под потребности клиента. А оба

эти направления являются основными в плане страхового маркетинга.

Очевидно, что крайние области линии А - Б неприемлемы при

поиске решений, направленных на маркетинговое совершенствование деятельности

страховых компаний. Страховой рынок не сможет существовать без страховщиков, а

компании уйдут с рынка, если им не удастся извлекать из своей деятельности

определенную норму прибыли. С другой стороны, никто не будет приобретать

страховые услуги, если их стоимость будет чрезмерной, т.е. выгодность страховых

операций для потребителя (размер страхового покрытия, приобретаемого за

определенную сумму страховой премии), не должна быть меньше определенной

величины, которая задается сложившимися на рынке традициями.

Рынок является эффективным, если потребитель на нем играет

главенствующую роль, определяя предложение страховой продукции. Поэтому

основной задачей страховых отношений является защита имущественных интересов

потребителей страховой продукции - субъектов экономической деятельности

(предприятий или физических лиц), которая должна сопровождаться обеспечением

для страховщика определенной нормы доходности операций. При этом очевидно, что

прибыльность операций для страховщиков по сути определяет размер и

эффективность страхового рынка: чем больше уровень прибыли, тем больше приток

капиталов в страховую сферу, тем эффективней и разнообразней страховая защита.

Из этого следует, что требования выгодности страховых отношений для потребителей,

обеспечения их качества и общественной выгодности являются функциями уровня

прибыльности страхования. Однако в современном обществе рентабельность

страховщиков подвергается формальному государственному и общественному

(фактическому) контролю: предполагается, что компании не должны наживаться за

счет своих клиентов. Кроме того, страховщики часто подвергаются атакам со

стороны общественного мнения, которое считает, что компании нередко уклоняются

от выполнения своей социальной роли амортизатора финансовых потерь, они также

подвергаются обвинениям в непрозрачности своих действий и т.д. Все это

ограничивает прибыльность компаний, так как имидж закрытой и богатой

организации, наживающейся на своих клиентах, неприемлем для страховщиков,

существующих в условиях ужесточающейся конкуренции и

периодических ценовых войн. Поэтому прибыльность страховых операций не является

постоянной величиной. В принципе, при маркетинговой оптимизации отношений

страховщика и страхователя можно отталкиваться от минимального значения

рентабельности страховых операций.

В качестве минимального уровня прибыльности может быть

принята средняя по финансовому сектору экономики рентабельность вложений

капитала. При повышении значимости страховых операций и необходимости ускорения

развития страхования для обеспечения стабильности экономики страны или

достижение других целей, нормативная рентабельность страхования может быть

повышена, т.е. ее значение принято равным средней по финансовому сектору экономики

рентабельности вложений капитала с некоторым повышающим коэффициентом, размер

которого соответствует важности развития страхования на данном этапе.

Вообще при определении минимального уровня рентабельности

страхования, а также при поиске соотношения между рентабельностью и полезностью

операций для страхователей, представляется оправданным применение метода

последовательных уступок. Его суть состоит в накладывании

определенных ограничений на наиболее важные критерии для оптимизации менее

важных составляющих. Применительно к рентабельности страхования ограничения

должны накладываться на его выгодность для страхователей с целью достижения

оптимума качества, прибыльности для страховщиков и общественной полезности.

Это позволяет сузить задачу выбора оптимальных по Парето

решений по маркетинговому совершенствованию страховых отношений. В основу

ранжирования оптимальных решений положен приоритет интересов страхователей над

интересами страховщиков, учитывающий, однако интересы последних. Графически это

можно также интерпретировать следующим образом.

А

А

Прибыльность Область

решений,

Прибыльность Область

решений,

страхования оптимальных

по Парето

страхования оптимальных

по Парето

для

страховщика Пр

для

страховщика Пр

Г

Прнорм

Прнорм

Д Е

Д Е

В

Б

Выгодность

осуществления

страховой

защиты для страхователя В

Рис. 2.2.2.

Под выгодностью осуществления страховой защиты В понимается экономия средств страхователем,

определяемая проведением страховых мероприятий с минимальными издержками. Она

представляет собой сумму выплаченной страховой премии и понесенных убытков за

минусом возмещения, выплаченного страховщиком.

Оптимальные по Парето решения по оптимизации страховых

отношений с использованием маркетинговых технологий должны находиться на

границе А - Е рис. 2.2.2. Движение от точки Г к границе А - Е представляет

собой поиск оптимальных по Парето решений. Вся зона А - Д - Е находится выше

уровня нормативной рентабельности страховых операций Прнорм, поэтому она может

служить областью для поиска оптимальных решений, соответствующих требованию

максимума выгодности для страхователя. Зона ниже линии Д - Е не обеспечивает

минимально необходимого уровня доходности для страховщиков, а отрезок Б - В

вообще соответствует нулевому уровню прибыли. Разумеется, при бесприбыльном

характере для подавляющего большинства негосударственных независимых компаний

страхование резко теряет свою привлекательность. Вообще следствием снижения

рентабельности страхования ниже уровня Прнорм будет сужение страхового рынка за счет

бегства капиталов с него в другие более прибыльные сферы бизнеса.

Точки внутри области А - Д - Е не являются оптимальными по

Парето, поэтому при поиске оптимальных решений по системе управления и

регулирования страховых отношений при помощи маркетинговых инструментов

необходимо придерживаться границы А - Е. Вообще говоря, с учетом приоритета

полезности для страхователя, оптимальной точкой должна стать точка Е. Однако

при появлении, например, необходимости стимулирования развития страхования,

могут быть приняты решения, повышающие уровень рентабельности страхования и

понижающие, соответственно, уровень выгодности для потребителей страховой продукции.

Маркетинг является одним из основных инструментов достижения

ситуации, оптимальной по Парето, в системе отношений страховщик - страхователь

и его использование способно серьезно оптимизировать их взаимоотношения.

Во-первых, этого можно добиться за счет ограничения прибыли страховой компании

до общепринятого уровня. После того, как эта цель достигнута и данный резерв

оптимизации отношений страховщика и страхователя исчерпан, должны быть задействованы

чисто маркетинговые инструменты. Это, прежде всего, подгонка страхового продукта

под нужды страхователя, выявляемые путем исследования рынка. Приспособление

страхового покрытия к нуждам клиента позволяет продавать продукт с меньшими

затратами, так как в последнем случае необходимость и полезность продукта более

очевидны. Еще один важнейший элемент маркетинговой оптимизации отношений

страховщика и страхователя - это выбор канала сбыта страховой продукции, в

наибольшей степени соответствующий потребностям страхователя и его психологии.

За счет использования этих маркетинговых инструментов страховщик может

существенно повысить прибыльность своей деятельности, а страхователи будут

платить ту же самую премию. В этом и заключается роль маркетинга в страховых отношениях.

В графическом виде последовательность поиска оптимальных

решений по маркетинговому совершенствованию отношений страховщик - страхователь

может быть выражена при помощи схемы, представленной на рис. 2.2.3. Ее смысл

состоит в следующем. В соответствии с требованиями социально-этического

маркетинга первым инструментом для оптимизации финансово-экономических

отношений страховщика и страхователя является повышение качества страховой

защиты, представленное вектором А-Б. За ним следует использование внутренних

резервов компании - снижение прибыльности страховых операций до общественно

приемлемого уровня Прнорм

- вектор Б-В. Далее при помощи маркетинговых инструментов страховщик сокращает

стоимость своих услуг - более полное и точное исследование рынка дает

возможность разработать страховой продукт, отвечающий потребностям

страхователя, а совершенствование систем сбыта экономит средства путем

использования оптимальных способов доступа к клиенту (вектор В-Г). После того,

как страховщик достиг общественно приемлемого уровня цен на страховую продукцию

при требуемом уровне качества и собственной рентабельности, он может

использовать маркетинговые инструменты для повышения собственной прибыльности -

(вектор Г-Д). Однако это процесс не бесконечен - требование общественной

полезности и прозрачности страховых операций приводит к тому, что страховщик

вынужден перераспределять финансовый результат, полученный в результате

использования маркетинговых технологий, в пользу страхователя.

Качество страховой защиты

Д

Д

Б

Б

Г В

Г В

Пр  А

А

Требуемое качество

Требуемое качество

защиты Прибыльность

страховых операций

Прнорм

Затраты

на страховую защиту З

Область

приемлемых маркетинговых решений

Область

приемлемых маркетинговых решений

Рис. 2.2.3.

2.3.

Особенности страхового бизнеса, определяющие специфику страхового маркетинга

Страховой маркетинг достаточно сильно отличается от

маркетинга, существующего в области товарного производства. В первую очередь

это связано с особенностями страхового бизнеса, среди которых основными

являются:

долгий срок жизни страхового продукта, долгосрочный характер

взаимодействия страховщика и страхователя, определяемый сроком действия

договора(например, срок действия договора страхования жизни может достигать 50

и более лет), в результате чего в ряде случаев истинная рентабельность и

свойства страхового продукта становятся понятными через много лет после его

продажи,

наиболее важная для клиента часть его общения со страховой

компанией (расследование и урегулирование страхового случая) могут отстоять на

многие годы от момента заключения договора, страховщик может по тем или иным

причинам отказать в выплате возмещения, т.е. на этапе покупки страхового

продукта клиент не может адекватно оценить его качество,

неотделимость страховой услуги от страховщика, который берет

на себя долговременные обязательства по возмещению ущерба, вследствие чего

качество страхового продукта может изменяться по субъективным причинам с

течением времени,

сильная рисковая составляющая, характерная для страхования,

тогда как традиционный маркетинг в сфере производства не предусматривает

подробного анализа различных рисков, имеющихся в процессе жизненного цикла

товара, при этом риск (его оценка и управление им) являются основными составляющими

страхового продукта,

сильная государственная регламентация страхового бизнеса, в

частности, наличие жестких требований к свойствам страхового продукта (тарифы,

обязательное страховое покрытие, размещение

страховых резервов и т.д.), что существенно снижает маркетинговую свободу маневра

страховщика (например, он не может существенно снизить цены на свои услуги, так

как это вызывает ответную реакцию государственных органов, ответственных за

обеспечением платежеспособности страховщика),

нежелательная динамика социально-экономического окружения

российского страхового рынка,

отсутствие патентования страховых продуктов, что

автоматически влечет за собой быстрое копирование удачных разработок и страховых программ конкурентами,

слабое понимание сути страхования большинством клиентов,

особенно физическими лицами, из чего вытекают осложнения в общении страховщика

с потенциальными страхователями, часто не представляющими себе полезность

страховой защиты и механизм формирования ее цены,

чрезвычайно большое значение сегментации рынка в

деятельности страховщиков.

2.4.

Развитие страхового маркетинга в России. Нынешнее состояние российского страхового

маркетинга

Страховой маркетинг на первом и втором этапах развития

страхового рынка. На первом и втором этапах своего развития (1988 - 1995

годы), которые, как указывалось выше, характеризовались в основном экстенсивным

ростом на наиболее прибыльных направлениях, страховой рынок России не нуждался

в маркетинге. Псевдостраховые схемы, созданные для

выплаты заработной платы и представляющие собой финансовые продукты в страховой

обложке, не требуют подробного маркетингового анализа. Страхователи выбирали «зарплатные» продукты исходя из их стоимости, определяемой

уровнем издержек страховщика, и быстроты возврата средств, выплаченных

страховой компании, в виде заработной платы работникам предприятия. Спрос на псевдостраховые продукты на рынке был (да и остается по сей

день) достаточно высоким, поэтому страховщикам не приходилось прикладывать

очень больших усилий для привлечения новых страхователей и расширения сбыта. В

связи с этим практически на всем протяжении первых двух этапов развития

российского рынка темпы роста сбора страховой премии по краткосрочному

страхованию жизни превосходили уровень инфляции.

Нельзя утверждать, что на первых двух этапах развития

российского рынка страховой маркетинг в деятельности страховщиков полностью

отсутствовал. Можно с уверенностью говорить, что страховой маркетинг в неявном

виде существовал с момента появления в России независимых страховых

организаций. Действительно, компании разрабатывали и запускали на рынок именно

те страховые программы, которые пользовались спросом, а не те продукты, которые

можно было бы коммерциализировать – продвигать на

рынок. С другой стороны, в тот период практически ни одна страховая компания не

обладала маркетинговыми подразделениями и специалистами в этой области.

Основной причиной недостаточного развития маркетинга было

то, что он представляет собой инструмент планирования деятельности компании в

условиях относительной стабильности. Однако, первые два этапа развития

страхования характеризовались высокой текучестью внешнего окружения

страхования, значительной инфляцией, а также хаотическим развитием рынка. Кроме

того, существование источника быстрых «живых» денег в виде «зарплатного»

страхования не стимулировало работ по поиску новых способов расширения

страхового поля - а именно эти задачи и преследует маркетинг.

Единственной российской страховой компанией, достаточно

широко использовавшей элементы маркетинга в своей деятельности на первом и

втором этапах развития рынка, был «Ингосстрах» -

бывшая государственная страховая монополия, занимавшаяся страхованием в системе

внешнеэкономических связей Советского Союза. В силу того, что «Ингосстрах» плотно работал с иностранными страховыми

компаниями и выходил на западные рынки, он следовал определенным стандартам

ведения дел в развитых странах, включая и использование маркетингового опыта.

Однако, в основном он касался разработки страховой продукции в соответствии с

международными требованиями, маркетинг в части исследования страховых рынков, а

также создания эффективной системы сбыта и его стимулирования, на том этапе не

получил развития.

Эволюция страхового маркетинга на современном этапе

развития российского страхового рынка. На сегодняшний день российский

страховой маркетинг находится примерно в том же положении, в каком он был в

начале 60-х годов в экономически развитых странах. Это этап пробуждения

интереса к маркетингу и создания первых профессиональных маркетинговых служб в

страховых компаниях, а также зарождения независимой системы страхового

маркетингового консультирования. Перелом в отношении к маркетингу в российском

страховом сообществе связан с наступлением качественно нового, третьего этапа

развития рынка. Как было указано в предыдущей главе, основным содержанием

нынешнего (третьего) этапа развития коммерческого независимого российского

страхования, начавшегося в феврале - марте 1996 года, является переориентация

рынка на новые, интенсивные направления развития взамен экстенсивного роста,

связанного, в первую очередь, с «зарплатным»

краткосрочным страхованием жизни. Перекрытие источника «легких» денег заставило

страховщиков искать новые возможности развития бизнеса, что в нынешних условиях

невозможно без применения маркетинга.

Первой маркетинговой реакцией страховщиков на новые условия

существования и изменение состояния рынков после февраля 1996 года стало

увеличение внимания к рекламе, а также к стимулированию продаж страховой

продукции. При этом вложения в развитие продаж не обязательно влечет за собой

улучшение качества и ассортимента страховых услуг, повышение качества

обслуживания и удовлетворенности клиентов, а также увеличение прибыли.

Внедрение элементов страхового маркетинга вызывает существенное увеличение

расходов, которое часто не компенсируется ростом объема продаж и прибыльностью

.

Место маркетинга в страховом деле на нынешнем этапе развития

можно выразить схемой, представленной на рис. 2.4.1.

|

Разработка страховой продукции

|

|

|

|

|

|

|

|

|

|

Сбыт

страховой продукции Сбыт

страховой продукции

|

|

Маркетинг

|

|

|

|

|

|

|

|

Клиент (рынок)

|

|

|

|

|

|

|

|

|

Рис. 2.4.1.

|

Современное место маркетинга в российском страховании

|

|

|

|

|

|

Для большинства российских страховщиков на сегодняшний день

маркетинг служит инструментом интенсификации продаж уже готовой продукции,

разработанной, как правило, без подробного учета требований рынка. Коммерческие

усилия направлены, прежде всего, на расширение сбыта за счет усиления рекламы,

общественных связей, развития сети продаж страховой продукции и их

стимулирование. Компании конкурируют между собой, перетягивая на себя агентскую

сеть соперников за счет предоставления им лучших условий. Страховщики,

специализирующиеся на рисках физических лиц, вкладывают большие средства в

комиссионные вознаграждения агентов, тем самым пытаясь интенсифицировать сбыт

страховой продукции[3].

Так, одна из крупнейших страховых компаний России, желая привлечь страховых

агентов, некоторое время выплачивала им огромные агентские гонорары в размере

25 процентов от страховой премии[4]. Кроме того, она некоторое

время держала доходность по полисам страхования на уровне, который почти вдвое

превосходил обычный[5].

Ряд российских компаний идет на существенные убытки ради захвата рынков, очень

значительные средства вкладываются страховщиками в рекламу своей продукции,

часто объем средств, расходуемых на нее, не компенсируется реальным приростом

объема страховых операций.

Применительно к рынкам страхования юридических лиц многие

страховщики также идут на демпинговое снижение ставок ради расширения клиентуры.

Особенно опасной является эта практика применительно к высоко рисковым видам

страхования - таким, как, например, страхование автотранспорта. Демпинговое

снижение тарифных ставок по страхованию автотранспорта было одной из важнейших

причин, вызвавших в последние годы банкротства компаний «Налко»,

«АСКО - Москва», «Полискарт».

В последнее время страховщики все в более значительной

степени отходят от примитивного взгляда на маркетинг как на инструмент

«заталкивания» страхового продукта, разработанного без учета потребностей

страхователя. На российском рынке появляется все больше специальных программ,

рассчитанных на максимальное удовлетворение клиентских запросов. Более подробно

мы остановимся на них в главе, посвященной страховым продуктам.

3. Отношение к страховому маркетингу среди российских

страховщиков. Факторы, сдерживающие развитие страхового маркетинга. В целом

более 57% профессионалов российского страхового рынка считают маркетинг

основным инструментом расширения продаж страховой продукции[6]. Далее за маркетингом

следуют:

поглощение более мелких страховых компаний,

расширение номенклатуры реализуемой страховой продукции,

увеличение уставного капитала и повышение надежности,

комплексное обслуживание страхователей,

внедрение новых страховых технологий,

расширение территориального представительства.

Исследование отношения к страховому маркетингу[7], проведенное среди

руководства ведущих страховых компаний, дало следующие результаты. Примерно в

50% страховых компаний, входящих в число рыночных лидеров, есть свои

специалисты по маркетингу, из которых в 20% — это сотрудники отдела маркетинга

и в 30% — отдельные специалисты. На вопрос: Существует ли потребность в такого

рода специалистах? — 40% респондентов ответили

положительно. Более 80% страховщиков заинтересованы в независимом страховом

консультировании и готовы его оплачивать.

Потребность в одном из видов маркетинговых услуг была

распределена следующим образом:

анализ рынка — 100%,

анализ услуг — 90%,

анализ ценовой политики — 100%,

анализ каналов реализации — 0%,

методы стимулирования сбыта — 90%,

разработка рыночно ориентировочного плана действий компании—

0%,

организация собственных маркетинговых служб — 60%.

Следует отметить, что объектом данного опроса были крупные

страховые компании, которые обращают на маркетинг больше внимания, чем в

среднем по рынку.

К сожалению, на сегодняшний день интерес к маркетингу среди

российских страховщиков носит во многом декларативный характер. Приведенные

выше результаты опроса в большей степени соответствуют намерениям страховщиков,

а не реальному положению дел. Несмотря на заявленный интерес к этому

направлению, большинство страховщиков не готовы (или не считают нужным) тратить

деньги на серьезные маркетинговые исследования и маркетинговую оптимизацию

своей деятельности.

Показателен в этой связи и анализ маркетинговых

инструментов, используемых страховщиками. Согласно опросу значительная часть

страховщиков применяет традиционные методы привлечения клиентов. Страховых

агентов используют 76 процентов компаний, а рекламу в прессе — 75. Всем

остальным видам, а именно: буклетам, письмам, рекламе на телевидении и радио,

пока уделяется куда меньше внимания. Тем не менее, все большее число

руководителей страховых компаний убеждается в эффективности маркетинговых

исследований. Их доля в общем объеме страховщиков составляет около 60

процентов. Примерно столько же страховщиков исследуют продвижение на рынок

новых страховых продуктов и изучают поведение конкурентов. Как правило, это

крупные страховые компании, обладающие значительными финансовыми возможностями.

Несмотря на свесь заявленный интерес к маркетингу, в

настоящее время к широкому, развернутому внедрению этого инструмента в свою

деятельность приступило не более 10 российских страховых компаний. Среди причин

такого положения основными являются

Недостаток навыков цивилизованного бизнеса у страховщиков,

Высокий уровень развития кэптивного

и корпоративного страхования. Корпоративные и кэптивные

страховые компании особо не нуждаются в рыночном страховом маркетинге - для них

вопрос борьбы за рынок не слишком актуален. Страховое поле для этих компаний

предоставляют акционеры или члены той же финансово - промышленной группы, в

этом случае имеют большое значение неэкономические аргументы.

Современный страховой маркетинг является весьма

дорогостоящим, а значительное большинство российских страховщиков не имеет

инвестиционных возможностей для развития маркетинговых проектов. Следует

учитывать, что в список лидеров национального рынка, которые как раз и обладают

значительным инвестиционным потенциалом, входит значительное число кэптивных и корпоративных компаний, не заинтересованных в

широком развитии страхового маркетинга. Кроме того, финансовый кризис 1998 года

проделал серьезные бреши в платежеспособности российских страховщиков.

Еще одним фактором, сдерживающим развитие страхового

маркетинга, является преимущественная ориентация крупных российских компаний на

страхование имущества юридических лиц. А полномасштабное применение страхового

маркетинга на рынке предприятий затруднено из-за необходимости учета специфики

каждого клиента и высокой значимости личных контактов между представителями

страховщика и страхователя. Страховой маркетинг в полном объеме применим на

массовых рынках, таких, как страхование физических лиц, малого и среднего

бизнеса. Маркетинг, применяемый в контактах с крупными и особо крупными

предприятиями, скорее, является наукой о психологии взаимодействия с клиентом.

Развитие российского страхового маркетинга замедляется тем,

что для его внедрения в повседневную жизнь компании нужна ломка существующего

технологического процесса, что может поставить под удар коммерческий успех

компании в ближайшей перспективе.

С другой стороны, современное состояние страхового рынка

дает ряд оснований для того, чтобы считать, что у российского страхового

маркетинга есть определенные перспективы.

Важным фактором, который может активизировать развитие

страхового маркетинга в нашей стране, является ориентация ряда крупных

российских страховых компаний («РОСНО», ПСК, ВСК, «Ренессанс - Страхование», «Ингосстрах - Россия», «Rus-AIG»)

на рынок физических лиц. Именно этот страховой рынок во всем мире является

классическим полем приложения маркетинговых усилий.

Компании, ставящие себе целью экспансию на рынке страхования

физических лиц, имеют возможности вкладывать значительные собственные средства

в страховой маркетинг.

Предстоящее открытие российского страхового рынка для

иностранных компаний приведет к резкой активизации маркетинговых исследований в

России, так как иностранные страховщики будут вкладывать деньги в российские

компании только после детального изучения рынка. Кроме того, иностранные

страховые компании принесут с собой развернутый маркетинг и высокую

маркетинговую культуру, которая неизбежно будет заимствоваться российскими страховыми

компаниями. Для иностранных страховщиков маркетинг является чем-то само собой

разумеющимся, в отличие от руководителей российских страховых компаний.

Развитие страхового рынка и увеличение оборотов российских

страховых компаний неизбежно приведет к повышению интереса к нему со стороны

финансовых институтов (банков, инвестиционных фондов и т.д.), что, в свою

очередь, будет способствовать ужесточению конкуренции между страховщиками. Рост

конкуренции вызовет повышение интереса к маркетингу, так как он является мощным

инструментом конкурентной борьбы за потребителя.

Помимо маркетинговых подразделений, входящих в состав

страховых компаний, на рынке в последнее время стали появляться независимые

консультанты, специализирующиеся на страховом маркетинге. Однако, число таких

предприятий в России еще не велико и не может идти ни в какое сравнение с

численностью маркетинговых агентств, работающих на европейских страховых

рынках. Тем не менее, и у этого сегмента рынка, скорее всего, есть большое

будущее.

2.5.

Прогноз развития страхового маркетинга в России

Использование опыта развитых стран при прогнозировании

развития российского страхового маркетинга. Первый этап развития российского

страхового маркетинга. По утверждению Кэйнса,

любая идея должна пройти в своем развитии три основных этапа. Первый из них —

изобретение, создание концепции нового направления развития, второй — обучение

новому, третий этап — это внедрение нового направления в практику. Общим итогом

развития страхового маркетинга в России должно стать его внедрение в

повседневную практику деятельности компаний, «вживление» в ткань страхового

бизнеса, органическое внедрение в структуру страховых отношений.

Следует учитывать, что эволюция страхового маркетинга - это

долгий процесс. Так, в экономически развитых странах страховой маркетинг возник

в начале семидесятых годов, однако до сегодняшнего времени (то есть уже

примерно 30 лет), он эволюционирует в сторону все более полного внедрения в

повседневную жизнь страховых компаний, удешевления и адаптации маркетинговых

процедур к потребностям страховщиков, а также повышения их эффективности.

В эволюции страхового маркетинга в экономически развитых

странах можно проследить ряд характерных моментов, опираясь на которые возможно

сделать прогноз развития страхового маркетинга в России. Однако, здесь

существуют определенные ограничения. Разумеется, экономическая ситуация в

развитых странах в 70 - 90-е годы имеет мало общего с нынешней российской

экономической ситуацией. Сильно отличается и состояние страховых рынков.

Поэтому дословное перенесение истории развития европейского страхового

маркетинга на российскую почву и ее использование в качестве основы для

прогноза отечественного страхового маркетинга просто невозможно. Однако общие

тенденции внедрения маркетинга в страхование, процесс адаптации маркетинга к

российским условиям в главных своих чертах не может не повторить путь европейских

страховщиков.

Основным вопросом здесь являются сроки внедрения маркетинга

в страхование. Существуют как факторы, способствующие ускорению процесса

внедрения маркетингового опыта на российском рынке, так и замедляющие его.

Поэтому достаточно сложно определить точные сроки прохождения российского

страхового маркетинга через эти этапы. Тем не менее, далее делаются некоторые

временные оценки, основанные на мнении специалистов по страховому рынку и профессиональных

страховщиков.

В настоящий момент Россия находится на начальном этапе

развития страхового маркетинга - стадии его «изобретения», разработки основных

концепций и получения первых практических результатов. Основные характеристики

и тенденции современного этапа развития российского страхового маркетинга

представлены в предыдущем параграфе. Этот этап с незначительными изменениями

продлится, по оценкам экспертов, как минимум, до 2001 - 2003 года. Мировой и российский

опыт показывают, что именно такое время требуется страховому рынку для

осмысления новых идей и изменения видения всего страхового процесса.

Ускорению этого процесса может способствовать прежде всего

широкий приход иностранных страховых компаний на российский рынок. Для них

процесс осознания важности маркетинга в страховании завершился много лет назад,

поэтому иностранные страховщики принесут с собой ясное и осознанное понимание

места и важности маркетинга в страховании, а также готовый маркетинговый опыт.

Это, в свою очередь, может заставить российских страховщиков более решительно

изменять свои взгляды на маркетинг.

Второй этап развития российского страхового маркетинга.

Следующий этап развития страхового российского маркетинга придется,

ориентировочно, на 2002 - 2010 годы. Этот этап будет представлять собой время

практического обучения страховщиков маркетингу. Оно будет проходить, прежде

всего, через

более полный учет потребностей, предпочтений страхователей и

их эволюции,

повышение внимания к действиям конкурентов – изучение

конкуренции,

контроль цен страховой продукции посредством комплексного

аналитического учета издержек,

внедрение новых информационных технологий в формировании баз

данных, обработке страховых договоров и их тарификации,

применение новых способов организации управления страховыми

компаниями и их агентскими сетями,

внедрение новых способов продаж страховой продукции.

На протяжении нынешнего (первого) этапа страховщики должны

осознать важность маркетинга в организации производства. Они поймут, что для

извлечения прибыли необходимо опираться на потребности клиента, нацеливаясь на

извлечение прибыли за счет повышения удовлетворенности потребителей качеством

страхового обслуживания. К сожалению, на сегодняшний день эта идея не является

очевидной для значительного большинства российских страховщиков.

На следующем (втором) этапе своего развития маркетинг должен

приобрести характер скоординированного пакета страховых продуктов и программ,

нацеленных на повышение прибыльности страхования. Исходной точкой перестройки

маркетинговой политики страховщиков на втором этапе развития маркетинга станет

положение о том, что любое вложение капитала, в том числе и в маркетинг, должно

приносить соответствующую прибыль. На этом этапе в практику страховщиков должно

быть введено понятие «управление маркетингом» или «маркетинговый менеджмент»,

которое сейчас является основой маркетинговой политики страховых компаний в развитых

странах.

Его суть состоит в том, что маркетинг должен быть

интегрирован в систему управления всеми сторонами деятельности страховой

компании, он должен быть подвергнут рационализации и приспособлен к нуждам

фирмы. Конечной целью управления маркетингом является повышение

удовлетворенности клиента качеством страхового обслуживания и повышение прибыли

страховщика за счет этого. К сожалению, российский страховой рынок на

сегодняшний день еще не дошел в своем развитии до такого состояния, при котором

на нем станет возможным внедрение опыта «маркетингового менеджмента». Для этого

рынку и страховому маркетингу вместе с ним необходимо пройти достаточно длинный

путь эволюции, заключающейся в первоначальном освоении основ этого направления,

перестройке менталитета страховщиков, а также создании организационных

маркетинговых структур в составе страховых компаний.

В связи с переориентацией российского населения на более

активное потребление страховых услуг, которое, как ожидается, произойдет в 2002

- 2003 годах, а также в связи с повышением их чувствительности к качеству

страховой продукции, нынешнее отношение к клиентам как к обезличенной массе,

готовой поглотить типовые страховые продукты, станет самоубийственным для

страховщика. Следует отметить, что большое количество российских страховщиков

на сегодняшний день придерживается именно таких взглядов на потребителей, с

чем, собственно, связаны и усилия по интенсификации сбыта страховой продукции,

характерные для нынешнего состояния страхового маркетинга. Однако в дальнейшем

страховая продукция, чтобы продаваться, должна будет в гораздо большей степени

ориентироваться на потребности и критерии выбора страхователя.

Перспективное место страхового маркетинга в системе

организации деятельности российских страховщиков по завершении второго этапа

его становления, представлено на рис. 2.5.1.

|

Разработка

страховой продукции Разработка

страховой продукции

|

|

Рынок

|

|

|

|

|

|

|

|

|

Сбыт

страховой продукции

|

|

Маркетинг

|

|

|

|

|

|

Клиент (рынок)

|

|

|

|

|

|

|

Рис. 2.5.1.

|

Место маркетинга в страховом деле по завершении второго

этапа его развития

|

|

|

|

|

Итогом второго этапа развития российского страхового

маркетинга (ориентировочно 2002 – 2010 годы) должно стать его рационализация и

совершенствование, а также приспособление к насущным нуждам страхового бизнеса

- его интеграция во все составляющие производственного процесса: от создания

страхового продукта до его продажи потребителю. Страховой маркетинг по

завершении второго этапа своего развития должен включать в себя как

неотъемлемые части

исследование рынков и страхового портфеля,

формирование страхового продукта на основании потребностей

клиентов, их предпочтений и конкуренции,

методы оценки экономической эффективности маркетинга.

Из рисунка 2.5.1 видно, что на втором этапе своего развития

маркетинг сохранит позицию дополнительного элемента, корректирующего действия

системы, которая характерна для него в настоящее время. Следует отметить, что

даже для значительного большинства западных страховых компаний, развивающихся в

направлении совершенствования своей маркетинговой деятельности уже в течение

нескольких десятилетий, маркетинг и в настоящее время является в значительной

степени вспомогательным инструментом по отношению к традиционным механизмам

разработки и сбыта страховых услуг. Это связано с тем, что маркетинговые

подходы к страховой деятельности в развитых странах накладывались на уже

существующие организационные структуры в качестве корректирующего механизма как

дополнение к основному производственному циклу. Большинство компаний в

экономически развитых странах использует в своей деятельности вплоть до

сегодняшнего дня традиционно существующие страховые продукты, продавая их через

традиционные сети сбыта. Организационные структуры остаются в основном

прежними. Несмотря на то, что они были реформированы в соответствии с

требованиями маркетинга, старый костяк технологического процесса в ряде случаев

серьезно сдерживает перестройку страховой деятельности на новые пути ее

совершенствования. Та же ситуация, скорее всего, повторится и в России.

В течение достаточно долгого времени страховой маркетинг в

России будет рассматриваться как дополнение к основному технологическому циклу

создания и совершенствования страховой продукции. Эта тенденция имеется сейчас,

она, скорее всего, будет характерной и для второго этапа становления

российского страхового маркетинга. В России нет таких традиций страхового дела,

которые накоплены в экономически развитых странах, из чего следует сделать

вывод о том, что и сопротивления развитию страхового маркетинга в нашей стране

будет менее активным. С другой стороны, российские страховщики, скорее всего,

окажутся и менее восприимчивыми к современным тенденциям развития страхового

маркетинга в связи с относительной неразвитостью страхового национального рынка

по сравнению с западными странами. Это отставание, судя по всему, сохранится и

в обозримой перспективе.

Третий этап развития страхового маркетинга.

Дальнейшее развитие страхового маркетинга на перспективу после 2010 года будет

состоять в такой перестройке страхового дела, когда сам тип производственного

процесса и страховой продукт будут определяться на основании маркетинговых

исследований исходя из требования их максимальной адаптации к запросам потребителя.

Перспективное место маркетинга в страховании можно проиллюстрировать схемой,

представленной на рис. 2.5.2.

|

|

Клиент (рынок)

|

|

|

|

|

|

|

|

|

|

|

|

|

Маркетинг Маркетинг

|

|

Создание страховой продукции

|

|

Сбыт страховой продукции

|

|

|

|

|

Рис. 2.5.2.

|

Перспективное место комплексного маркетинга в страховом

деле

|

|

|

|

|

|

|

|

|

|

|

Третий период становления страхового маркетинга будет

характеризоваться продолжением все более широкого внедрения и «растворения»

маркетинга в ткани страхового бизнеса. Особое внимание будет уделяться

обеспечению качества страховых услуг. В первую очередь это направление будет

связано с продолжением и углублением ориентации страховых компаний на потребности

и нужды клиентов как отправной точки своей деятельности. Традиционные

структуры, построенные по принципу «разработка - сбыт» и содержащие

маркетинговые подразделения в качестве дополнительного элемента, в идеале