Содержание

Введение. 3

1.

Определить структуры затрат. 4

2.

Рассчитать затраты на материалы, труд, транспортировку. 7

3. Расчет

накладных расходов. 10

4.

Рассчитать попроцессорную калькуляцию затрат. 13

5.

Рассчитать калькуляцию изделия комплексного производства неразделимыми

издержками. 17

6. Расчет

калькуляции себестоимости с полным распределением затрат и повременным

издержкам. 22

7.

Произвести анализ безубыточности. 25

8.

Обосновать цены реализации товара. 28

9.

Обосновать планы расширения торговых фирменных точек магазинов. 30

Заключение. 32

Список

использованной литературы.. 33

Введение

Работа выполняется на основе исходных данных, задаваемых руководителем.

Целью работы является овладение студентами навыками экономических

расчетов, закрепление теоретических знаний по основным разделам курса. В

процессе выполнения курсовой работы необходимо выявить условия, при достижении

которых создание предприятия является экономически оправданным. К таким

условиям, прежде всего, относятся минимальный уровень цены, обеспечивающий

получение прибыли, достаточный для выплаты заданного уровня дивидендов и

минимальный объем производства.

Задачами являются изучение 1. данного предприятия. 2 провести

планирования на предприятии.

Оборудование и материальные оборотные средства - за счет акционерного

капитала;

Здание берется в аренду;

Денежные оборотные средства формируются за счет краткосрочного кредита.

Деловые люди в большинстве своем настроены действовать, а не

выступать с предложениями. Они предпочитают находиться на поле боя, "на

острие бизнеса", а не сидеть в тылу, разрабатывая план наступления. И

многие из них испытывают затруднения, когда нужно внятно изложить свое понимание

бизнеса, который зачастую является для них "второй натурой".

Поэтому подготовка и составление бизнес-плана

превращается для них в тяжкую обязанность, которую, однако, приходится

выполнять. И каким бы трудным ни представлялось это дело, все же Бизнес-план

абсолютно необходим для любого предприятия.

1. Определить структуры затрат.

Закрытое акционерное общество «ХабарПельмени»,

создано на основании ГК РФ и ФЗ «Об акционерных обществах». Предприятие

осуществляет розничную торговлю товарами детского ассортимента»

школьно-письменными принадлежностями, бумажно-беловыми товарами, игрушкой,

товарами для новорожденных, обувью, одеждой, трикотажными изделиями.

Общество приобретает права юридического лица с момента

государственной регистрации и действует без ограничения срока деятельности.

Высшим органом Общества является одно лицо, полномочия

общего собрания осуществляет его акционер.

К компетенциям общего собрания акционеров относятся:

1. реорганизация общества;

2. ликвидация общества;

3. определения количества

номинальной стоимости, категории объявленных акций и прав, предоставляемых

этими акциями;

4. увеличение уставного

капитала общества путем уменьшения номинальной стоимости акций;

5. утверждение годовых отчетов,

годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках

общества, распределении прибыли, в том числе выплата дивидендов и убытков

общества по результатам финансового года.

6. приобретение обществом

размещенных акций в случаях, предусмотренных Федеральным законом « Об

акционерных обществах».

ЗАО «ХабарПельмени» является

единым организационно-структурным комплексом, в состав которого входят обособленные

подразделения.

Магазин «ХабарПельмени»

имеет филиал, находящийся на в центре города.

Филиалы и представительства Общества не являются

юридическими лицами и действуют на основании положений, утвержденных правлением

Общества.

Филиал представляет интересы общества в регионах,

распространяет информацию о его деятельности, собирает и передает обществу

производственную и коммерческую информацию, необходимую и полезную для

деятельности магазина, способствует развитию деловых контактов Общества с

местными предприятиями и организациями.

Предприятия находится в городе Хабаровск она производит пельмени

двух наименований «Сибирские» и «Иркутские». Весь процесс производства

полностью автоматизирован. Численность состава работников составляет 20 человек

основных работников и 2 человека аппарата управления. Объем производства

составляет 560 тонн. Но есть возможность нарастить объем до 600 тонн пельменей

в год.

Предприятие производит пельмени двух наименований «Сибирские» и

«Иркутские» и реализует их по цене 30 и 35 руб./кг. соответственно «Иркутские»

составляют 20% от общего объема производства. Часовая ставка основных

производственных рабочих 40 руб./час. Стоимость оборудования 15 тыс. руб. на 1

рабочее место. Площадь рабочего места 5 м2. годовая норма

амортизации оборудования 10%, годовая арендная плата 15 тыс. руб. за м2,

стоимость мяса 70 тыс. руб. за 1 тонну, Численность администрации 10% от

численности основных производственных рабочих. Не производственные расходы

составляют 1 тыс. руб. за тонну.

Таблица 1

|

Наименование

|

Цех 1

|

Цех 2

|

Цех 3

|

Администрация

|

|

Трудоемкость

|

|

|

|

|

|

- час/тонн

|

20

|

50

|

10

|

6000

|

|

Норма расхода мяса на тонну пельменей, тонн

|

0,3

|

0,3

|

0,3

|

|

|

Ставка переменных накладных расходов, руб./час

основных производственных рабочих

|

|

|

|

|

|

- вспомогательные материалы

|

1

|

2

|

5

|

|

|

- труд вспомогательных рабочих

|

1

|

5

|

1

|

|

|

- электроэнергия переменная

|

2

|

1

|

5

|

|

Программа

выпуска 560 тонн.

Численность

основных производственных работников берем условно 20 человек из этого следует

что численность администрации 10% от численности основных

производственных рабочих и составляет 2 чел.

В

период один предприятие продала 560 тонн., запасов готовой продукции на начало

периода запасов не было.

|

Показатель

|

Сибирские

|

Иркутские

|

|

Выручка от

реализации

|

13440

|

3920

|

|

Труд основных

производственных рабочих

|

3046,4

|

761,6

|

|

Основные

материалы

|

9408

|

2352

|

|

Накладные расходы

|

654,08

|

163,52

|

|

Себестоимость

реализованной продукции

|

13108,48

|

3277,12

|

|

Валовая прибыль

|

331,52

|

642,88

|

2. Рассчитать затраты на материалы,

труд, транспортировку.

Рыночная система оценки и оплаты труда способна оказывать

значительное влияние на повышение эффективности и конкурентоспособности

предприятий. Одним из путей выхода из кризиса является высокоэффективный труд.

Даже при существенном улучшении внешней среды (снижении налогового бремени,

доступности кредита, ослаблении инфляции и т.п.) необходимо совершенствовать

внутренний хозяйственный механизм предприятия и такое важное его звено, каким

является система оценки и оплаты труда. Нельзя руководствоваться традиционными

системами оплаты труда, которые ведут к уравниловке в распределении.

Необходимо увязать оценку и оплату труда с конечными результатами структурных

подразделений и предприятия в целом.

Доля оплаты труда в себестоимости продукции по отраслям

промышленности (пищевая, легкая и т.д.) в 1992-1994 гг. увеличивалась, а в

1994-1998 гг. имела четко выраженную тенденцию к снижению. Только в отдельных

(буквально нескольких) предприятиях снижение доли трудовых издержек в

себестоимости продукции связано с технологическими сдвигами, усовершенствованием

оборудования и средств труда и может быть оценено как положительное явление. В

большинстве из них это- замещение другими факторами производства связано с

неоправданным удорожанием материалов, энергии, коммунальных услуг и поэтому

оценивается негативно.

Определенное влияние на снижение доли трудовых затрат оказало

расширение практики использования неоплаченного труда. При этом накопленные

долги по заработной плате в дальнейшем не индексировались. У руководителей

предприятий своевременная выплата заработной платы не является первоочередной

задачей. В центре их внимания - расчеты с заказчиками и налоги.

Законодательных актов об ответственности руководителей за решение этих вопросов

нет. Задержки заработной платы служат рычагом, позволяющим решать проблему

избыточной рабочей силы.

На многих предприятиях происходит процесс дифференциации в

оплате труда, который усиливается. Заработная плата работников управления

увеличивается более высокими темпами по сравнению с квалифицированными

рабочими. В промышленности заработная плата специалистов незначительно

(примерно на 10-15 %) отличается от заработной платы рабочего среднего уровня.

В плохо работающих (убыточных) предприятиях разрыв в уровне зарплаты

руководителей и остальных работников существенный.

Уровень квалификации работников не играет большой роли в их

стимулировании. Такое положение снижает стремление рабочих к повышению

квалификации и свидетельствует об отсутствии заинтересованности у самих

предприятий использовать более квалифицированный труд. Повышение доли

руководителей В заработной плате не является свидетельством улучшения

экономического положения предприятия. Многие предприятия средства фонда оплаты

труда часто используют не по назначению.

Промышленные предприятия по-разному решают вопросы

формирования систем оплаты труда, отдельные из них сохранили практику

использования государственной тарифной системы, а часть применяют ее в качестве

ориентира. Обычно развивающиеся предприятия (успешно работающие в новых условиях)

используют, как правило, собственные системы оплаты труда. Эти предприятия

почти не практикуют использование государственной тарифной системы и не

принимают ее во внимание. Здесь следует также отметить, что на многих

предприятиях четко проявляется тенденция сокращения занятости и на отдельных

из них имеет место стабильность численности и даже ее рост. Указанные

положения необходимо учитывать при анализе и планировании показателей по труду

и его оплате. Это является фоном, который должны учитывать все предприятия.

Расчет затрат на материалы.

Расход основного продукта, то есть мяса показан ниже

Расход

мяса в натуральной форме = 560*0,3 = 168 тонн

Стоимостной

расход мяса = 168*70 = 11760 тыс.руб.

Расчет основных материалов показан в таблице 2

Таблица 2

|

Метод

|

Выручка от

реализации

|

Себестоимость

|

Запас

|

Прибыль

|

|

LIFO Сибирские

|

13440

|

9139,2

|

0

|

4300,8

|

|

LIFO Иркутские

|

3920

|

2251,2

|

0

|

1668,8

|

|

FIFO Сибирские

|

13440

|

9811,2

|

0

|

3628,8

|

|

FIFO Иркутские

|

3920

|

2452,8

|

0

|

1467,2

|

|

Средняя Сибирские

|

13440

|

12454

|

0

|

985,6

|

|

Средняя Иркутские

|

3920

|

3113,6

|

0

|

806,4

|

Из рассчитанных методов наиболее выгодный метод LIFO, так как при нем прибыль

наибольшая.

Количество часов = Программа выпуска/ трудоемкость час/тонн

Вспомогательные

материалы в руб. = Количество часов* Вспомогательные материалы

Расчет

затрат по труду показан в таблице 3

Таблица 3

Расчет затрат на труд

методом LIFO

|

Наименование

|

Цех 1

|

Цех 2

|

Цех 3

|

Итого

|

|

Количество часов

|

28

|

11,2

|

56

|

|

|

- труд вспомогательных рабочих

|

1

|

5

|

1

|

|

|

Количество часов

|

28

|

11,2

|

56

|

95,2

|

|

Администрация

|

|

|

|

6000

|

|

- труд вспомогательных рабочих

|

28

|

56

|

56

|

140

|

|

Расходы на зарплату основных рабочих

|

1120

|

448

|

2240

|

3808

|

|

ЕСН

|

408,69

|

179,42

|

817,38

|

3541,49

|

Количество часов = Программа выпуска/ трудоемкость час/тонн

Заработная плата = количество часов по цеху * часовая ставка

основных производственных рабочих 40 руб./час.

Труд

вспомогательных рабочих в руб. = Количество часов* труд вспомогательных

рабочих

Расходы

на зарплату всего тыс.руб = 20*(3808+140)+2*6000 =

90,96 тыс.руб.

ЕСН

= 90,96*35,6/100 = 32,38 тыс.руб.

3. Расчет накладных расходов

При анализе следует учитывать законы развития систем, так как

каждый технологический этап или экономический уклад имеет свои пределы роста,

определяемые технологическими системами. Эффективность использования основных

фондов (технологических систем) определяется их «местом» на 5-образной кривой

развития и положением товаров на рынке. Различные сочетания этих двух

параметров характеризуют вполне определенные соотношения результатов и затрат. Анализ

основных фондов может проводиться по нескольким направлениям, разработка

которых в комплексе позволяет дать оценку структуры, динамики и эффективности

использования основных средств и долгосрочных инвестиций.

Основные направления (тематика) анализа основных средств и

соответствующие задачи, решаемые в рамках.

Выбор направлений анализа и решаемых аналитических задач

определяется потребностями управления. Анализ структурной динамики основных

средств, инвестиционный анализ составляют содержание финансового анализа.

Оценка эффективности использования основных средств и затрат по их

эксплуатации относится к управленческому анализу, однако четкой границы между

этими видами анализа, как выше уже отмечалось, нет. В этой главе

подробно рассмотрим второе направление анализа основных

средств — анализ эффективности их использования.

Анализ затрат по содержанию и эксплуатации оборудования

является составной частью анализа себестоимости продукции.

Методика проведения анализа основных средств нацелена на

выбор наилучшего варианта их использования. Поэтому главными особенностями

анализа являются 1) вариантность решений по использованию основных средств и

2) нацеленность на перспективу.

Перспективный анализ - основной вид

анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе основных

средств и эффективности их использования.

Качество анализа зависит от достоверности информации, т.е. от

качества постановки бухгалтерского учета, отлаженности

системы и регистрации операций с объектами основных средств, точности

отнесения объектов к учетным классификационным группам, достоверности

инвентаризационных описей, глубины разработки и ведения регистров

аналитического учета.

Информационные источники анализа:

• ф. 11 «Отчет о наличии и движении основных средств»;

• ф. БМ «Баланс производственной мощности»;

• ф. № 7-ф «Отчет о запасах неустановленного оборудования»;

• инвентарные карточки учета основных средств.

Возможности анализа основных средств на

предприятиях ограничены низким уровнем организации оперативно-технического

учета времени работы и простоев оборудования, их производительности и степени

загрузки. Отсутствует аналитический учет финансовых результатов по операциям с

объектами основных средств. Аналитический учет капитального строительства

объектов и мощностей ограничен информацией паспорта стройки, который к тому же

в большинстве случаев до полной форме не заполняется.

Расчет распределения накладных

расходов показан в таблице 4

Таблица

4

|

Показатель

|

База распределения

|

Итого

|

Цех 1

|

Цех 2

|

Цех 3

|

|

Расходы на

обслуживание оборудования

|

Стоимость оборудования

|

300

|

75

|

75

|

150

|

|

Амортизация

тыс.руб.

|

Стоимость оборудования

|

30

|

15

|

7,5

|

7,5

|

|

Арендная плата

тыс.руб.

|

Численность

|

1500

|

675

|

450

|

375

|

|

Электроэнергия

|

факт

|

347,2

|

56

|

11,2

|

280

|

|

Итого накладных

расходов

|

Х

|

2177,2

|

896

|

543,7

|

737,5

|

Стоимость

оборудования по цехам

Цех

1 – 150 т.р (50%)

Цех

2 – 75 т.р. (25%)

Цех

3 – 75 т.р. (25%)

Амортизация

тыс.руб. = Стоимость оборудования тыс.руб. * годовая норма

амортизации оборудования 10%/100 .Общая сумма амортизации – 30 т.р.

Распределение амортизации по цехам

Цех 1 – 30 * 50% = 15 т.р.

Цех 2 – 30 * 25% = 7,5 т.р.

Цех 3 - 30 * 25% = 7,5 т.р.

Арендная плата = Площадь * годовая арендная плата 15

тыс. руб. за м2

Сумма арендной платы – 1500 т.р.

Площадь по цехам:

Цех 1 – 45 кв.м. ( 45%)

Цех 2 – 30 кв.м. (30%)

Цех 3 - 25 кв.м (25%)

Распределение арендной платы по цехам

Цех 1 – 1500 * 45% = 675 т.р.

Цех 2 – 1500 * 30% = 450 т.р.

Цех 3 – 1500 * 25% = 375 т.р.

Количество часов = Программа выпуска/ трудоемкость час/тонн

Электроэнергия

переменная руб. = Количество часов * - электроэнергия переменная.

Электроэнергия

распределяется по факту

|

Наименование

|

Цех 1

|

Цех 2

|

Цех 3

|

По предприятию

|

|

Количество часов

|

28

|

11,2

|

56

|

95,2

|

|

- электроэнергия переменная

|

2

|

1

|

5

|

|

|

- электроэнергия переменная руб.

|

56

|

11,2

|

280

|

347,2

|

4. Рассчитать попроцессорную калькуляцию затрат.

Попроцессный метод калькулирования применяется в добывающих отраслях

промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и

др.) и в энергетике. Кроме

того, он может использоваться в перерабатывающих отраслях с простейшим

технологическим циклом производства (например, в цементной промышленности, на

предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом

производства, непродолжительным производственным циклом, ограниченной номенклатурой

выпускаемой продукции (оказываемых услуг), единой единицей измерения и

калькулирования, полным отсутствием либо незначительными размерами

незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга)

является одновременно и объектом учета затрат, и объектом калькулирования. _

Несмотря на общие черты массового производства, каждая из

добывающих отраслей промышленности имеем свои особенности, от которых зависят

не только организация и технология производства, но и возможности учета и

контроля за затратами.

Так, особенностями процессов добычи угля является подземный

характер ведения работ, постоянное перемещение рабочих мест, что усложняет

контроль за издержками производства. Для обеспечения необходимого объема

добычи угля каждая шахта должна иметь оптимальную протяженность выработок. Ее

малый размер может привести к отсутствию заделов для работы, повлечь к Простоям

шахты и уменьшению объемов добычи угля. Следствием же необоснованно завышенной

протяженности будут излишние затраты на поддержание их в рабочем состоянии до

начала угледобычи.

Разработка горных выработок требует дополнительных затрат,

которые также необходимо учесть и отнести на себестоимость добытого угля.

Отдельной статьей затрат в угледобыче является организация

работы участков вентиляции, обеспечивающих подачу Свежего воздуха в выработки

и вывод из них отработанного воздуха. Кроме того, необходимы затраты на

организацию работы транспорта, погрузочно-разгрузочных работ, на осушение и

поддержание выработок в необходимом состоянии.

Следствием всех этих особенностей является то, что в

структуре себестоимости угля преобладает заработная плата основных

производственных рабочих с соответствующими начислениями на нее, т.е. эта

отрасль промышленности считается наиболее трудоемкой.

В производствах, подобных угольной промышленности, где', а)

производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не

образуются запасы готовой продукции (или присутствуют в ограниченных количествах),

— может применяться метод простого

калькулирования.

Если запасов готовой продукции у предприятия нет

(энергетические, транспортные организации), используется метод простого одноступенчатого калькулирования. Себестоимость

единицы продукции определяется делением суммарных издержек за отчетный период

на количество произведенной за этот период продукции и рассчитывается по

формуле

С = З/Х

где С — себестоимость единицы продукции, рy6.;

3 — совокупные затраты за отчетный период, руб.;

X — количество произведенной за отчетный период

продукции в натуральном выражении (штуки, тонны, метры и т.д.).

Метод простого одноступенчатого калькулирования может

применяться не только в отраслях материального производства, но и в непроизводственной

сфере, при оказании услуг.

В реальности производств, отвечающих всем трем

вышеприведенным требованиям, немного. Так, в угольной промышленности,

производящей один вид продукции и не имеющей запасов полуфабрикатов

собственного производства, существует некоторое количество продукции,

произведенной, но не реализованной покупателю и хранящейся"на складе

предприятия. Разница между количеством изготовленной и количеством

реализованной продукции существует на предприятиях, производящих продукцию,

способную долго храниться.

В результате из трех вышеназванных условий соблюдаются два

первых. На таких предприятиях применяется метод простого двухступенчатого калькулирования. Расчет-

себестоимости единицы продукции ведется в три этапа:

1) рассчитывается производственная себестоимость всей

произведенной продукции, затем делением всех производственных затрат на количество

изготовленных изделий определяется производственная себестоимость единицы

продукции;

2) сумма управленческих и коммерческих расходов делится на

количество проданной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух

этапах. Себестоимость продукции методом простого двухступенчатого

калькулирования рассчитывается по следующей формуле:

С= З1/Х1+З2/Х2

где С — полная себестоимость единицы продукции, руб.;

З1 — совокупные

производственные затраты отчетного периода, руб.;

З2— управленческие и коммерческие расходы

отчетного периода, руб.;

Х1 -

количество единиц продукции, произведенной в данном отчетном периоде;

Х2 — количество

единиц продукции, реализованной в отчетном периоде.

Из описания последовательности расчетов

себестоимости по методу простого двухступенчатого калькулирования видно, что

его практическое использование предполагает наличие на предприятии простейшей

системы учета затрат по местам их возникновения. Это позволяет выделить

издержки производственной сферы и административно-сбытовые издержки.

Затраты от

процесса к процессу растут

|

Цех 1

|

Цех 2

|

Цех 3

|

|

Материалы

|

168

|

С цеха 1

|

1400

|

С цеха 2

|

1937,6

|

|

Труд

|

1120

|

|

448

|

|

2240

|

|

НР

|

112

|

|

89,6

|

|

616

|

|

Передано в цех 2

|

1400

|

Передано в цех 3

|

1937,6

|

|

4793,6

|

В расчете было выявлено, что с до готовой

продукции сырье и материалы проходят 3 фазы до получения готовой продукции.

Основная фаза находится в 1 цехе так как там перерабатывают мясо т.е. основной

продукт пельменей. Заключительная фаза в 3 цехе так как там упаковывают и

перевозят на склад готовую продукцию.

5. Рассчитать калькуляцию изделия

комплексного производства неразделимыми издержками.

В соответствии с Международными стандартами бухгалтерской

отчетности, как отмечалось в гл. 2, в себестоимость продукции должны быть

включены лишь производственные затраты. Управленческие и коммерческие расходы

в калькулировании производственной себестоимости

участвовать не могут. Приказ Минфина РФ от 27.03.1996 г. №31 «О типовых формах

квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в

1996 г.» [8] предоставил всем организациям право отражать в бухгалтерском

учете производственную себестоимость.

Этим документом всем организациям, независимо от вида их

деятельности, разрешено с 1 января 1995 г. списание общехозяйственных расходов

непосредственно на себестоимость реализованной продукции. Такой порядок учета

позволяет организациям сформировать не полную, а производственную себестоимость

продукции и знаменует собой очередной шаг российской методологии бухгалтерского

учета в направлении к международным бухгалтерским нормам.

В отечественном учете впервые разрешение о возможности применения

такой бухгалтерской записи появилось еще в письме Минфина СССР от 02.06.1991 г.

№ 40 «О рекомендациях по ведению бухгалтерского учета и применению учетных

регистров на малых предприятиях». Обоснование данного варианта было дано и в

первой редакции Инструкции нового Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина

СССР от 01.11.1991 г. № 56) в по-41 нениях к счету 26.

До 1995 г. общехозяйственные расходы в качестве

условно-постоянных могли списываться подобным образом, если это было

предусмотрено принятым предприятием порядком учета затрат на производство. С 1

января I ''95 г. такой порядок списания

общехозяйственных расходов ограничивал-

• и. В Инструкции по применению Плана счетов бухгалтерского

учета финансово-хозяйственной деятельности предприятий [7] в пояснениях к счету

26 было записано: «Указанные расходы в качестве условно-постоянных могут

списываться в дебет счета реализации в порядке, регулируемом соответствующими

нормативными актами» (в редакции приказа Минфина России от 28.12.1994 г. № 173,

введенной в действие с 1 января 1995 г.). Такие нормативные акты имелись для:

• строительных организаций(письмоМинфинаРФот30.12.1993г.№ 161

«О типовых методических рекомендациях по планированию и учету себестоимости

строительных работ»);

• научных организаций (утверждены 15.06.1994 г. № ОР-22-2-90

Министерством науки и технической политики РФ «Типовые рекомендации по

планированию, учету и калькулированию себестоимости

научно-технической продукции»);

• малых предприятий (письмо Минфина СССР от 02.07.1991 г. №

40 «О рекомендациях по ведению бухгалтерского учета и применению учетных

регистров на малых предприятиях»).

На сегодняшний день п. 20 Указаний Минфина РФ № 31 [8] для

организаций любых видов деятельности в учетной политике разрешено принятие

порядка списания общехозяйственных расходов непосредственно в дебет счета 90

«Продажи». Этот шаг сделан в направлении дальнейшей гармонизации

отечественного учета с международными бухгалтерскими стандартами. Независимо

от выбранных предприятием методов калькулирования в соответствии с

международными стандартами бухучета общехозяйственные расходы никогда не

участвуют в калькулировании и в оценке запасов, а общей

суммой относятся на финансовые результаты предприятия.

В случае использования этого приема предприятия обязаны

записать о нем в своей учетной политике.

Списание общехозяйственных расходов на себестоимость

реализованной продукции, минуя процесс калькулирования, имеет ряд преимуществ:

1. Снижение трудоемкости-учета, его упрощение. Точное

определение себестоимости продукции в рыночных условиях не является самоцелью,

тем более что не существует систем, позволяющих составить точную калькуляцию.

Поэтому принципом исчисления себестоимости изделия должна быть не полнота

включения затрат, а способ их отнесения на то или иное изделие. Необходимо

подчеркнуть и то обстоятельство, что общехозяйственные затраты не связаны с

производством данного конкретного изделия, а являются следствием содержания и

обслуживания всего предприятия. Поэтому тезис о том, что эти расходы в

обязательном порядке должны включаться в расчет себестоимости изделия, можно

подвергнуть критике.

2. Совокупная прибыль будет одной и той же при использовании

разных систем калькулирования, следовательно, размер налога на прибыль при

(Любом подходе к калькулированию должен совпадать.

Различия появляются в величине прибыли, относимой на каждый учетный период.

На предприятии момент отгрузки опережает момент оплаты,

условно-постоянные общехозяйственные расходы составляют в среднем 22% от общей

суммы расходов, приходящихся на отгруженную продукцию. Списание

общехозяйственных расходов непосредственно в дебет счета 90 «Продажи» может

завысить себестоимость реализованной продукции, занизить прибыль на величину

общехозяйственных расходов и тем самым уменьшить сумму периодического платежа

по налогу на прибыль, что позволит предприятию временно сохранить необходимые

оборотные средства.

3. Данный способ списания расходов позволяет избежать капитализации

постоянных накладных расходов в товарных запасах на складе, в неликвидных

запасах в период, когда спрос на продукцию уменьшается. Калькулирование полной

себестоимости на предприятиях, имеющих запасы готовой продукции на складе (ООО

«Свет» относится1 к их числу), приводит к капитализации части

общехозяйственных расходов. Увеличение товарных запасов ведет к увеличению

налога на имущество предприятия. Следовательно, калькулирование

производственной себестоимости приведет к уменьшению налога на имущество. По

крайней мере доля общехозяйственных расходов, приходящаяся на нереализованную

продукцию, не будет попадать под налогообложение.

От принятого предприятием порядка списания общехозяйственных

расходов зависит последовательность заполнения формы внешней отчетности № 2

«Отчет о прибылях и убытках». Фрагмент этой формы, утвержденной ПБУ 4/99

«Бухгалтерская отчетность организации» [5] и приказом Минфина РФ от 13 января

2000 г. № 4н «О формах бухгалтерской отчетности организации» [9], приводится в

табл. 320 — цифры условные, руб.

В соответствии с п. 18 и 19 приказа Минфина РФ № 31 [8]

затраты, связанные со сбытом продукции, • также расходы на продажу в данные

строк 020 не включаются. По статье «Коммерческие расходы» (строка 030) отражаются:

• организацией, занятой производством продукции, выполнением

работ и оказанием услуг, — затраты по сбыту, учитываемые на счете 44 «Расходы

на продажу» и относящиеся к реализованной продукции (работам, услугам);

• организацией, занятой в торговой, снабженческой, сбытовой и

иной посреднической деятельности, — расходы на продажу, учитываемые на одноименном

счете 44 и приходящиеся на проданные товары.

Изделий общая себестоимость и на одну единицу показана в

таблице 5 ниже

Методы

использования натуральных показателей.

Эти методы

предусматривают простое их распределение, пропорционально объему производства.

|

Продукт

|

Число

произведенных единиц

|

Доля общего

выпуска

|

Распределение

издержек

|

с/с ед.

|

|

Сибирские

|

448

|

80%

|

13108,48

|

29,26

|

|

Иркутские

|

112

|

20%

|

3277,12

|

29,26

|

|

Итого

|

560

|

|

16385,6

|

|

Предполагается

что себестоимость каждой единицы продукции одинакова. Тогда издержки

распределяются так себестоимость ед. 29,26 руб.

Если цены на

продукты различны то этот подход неприемлем так как на отдельные продукты

показана большая прибыль, а другие – необоснованные убытки.

|

Продукт

|

Доход от

реализации

|

Общая

себестоимость

|

Прибыль

|

Прибыль на объем

реализации

|

|

Сибирские

|

13440

|

13108,48

|

331,52

|

2,47

|

|

Иркутские

|

3920

|

3277,12

|

642,88

|

16,4

|

|

Итого

|

17360

|

16385,6

|

974,4

|

18,87

|

Из проведенного анализа следует вывод что цена на одну

единицу равна 29,26 руб.

6. Расчет калькуляции себестоимости с

полным распределением затрат и повременным издержкам.

Затраты основных материалов

являются первым элементом прямых издержек (вспомогательные материалы учитываются в

составе косвенных расходов).

Фактическая себестоимость материалов определяется исходя из

затрат на их приобретение, включая оплату процентов за пользование кредитом,

предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим

организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на

транспортировку и доставку, осуществляемые силами сторонних организаций.

На предприятиях текущий учет материальных ценностей ведут по

учетным ценам, по среднепокупным ценам, по плановой

(нормативной) себестоимости и др. Отклонения фактической стоимости материалов

от средней покупной цены или от плановой (нормативной) себестоимости учитывают

на отдельных аналитических счетах по группам материалов.

Определение фактической себестоимости основных материалов,

списываемых на носитель затрат, разрешено производить следующими методами: по

средней себестоимости; по себестоимости первых по времени закупок (ФИФО); по

себестоимости последних по времени закупок (ЛИФО). Метод оценки запасов по средней себестоимости применяется

в соответствии с порядком, приведенным в Основных положениях по учету

материалов на предприятиях и стройках, утвержденных Минфином СССР 30 апреля

1974 г. № 103.

Оценка запасов

методом ФИФО основана на допущении, что материальные ресурсы используются в

течение отчетного года в последовательности их закупки, т.е. ресурсы, первыми

поступающие в производство (в торговле — в продажу), должны быть оценены по

себестоимости первых по времени закупок с учетом стоимости ценностей,

числящихся на начало месяца. При применении этого метода оценка материальных

ресурсов, находящихся в запасе (на складе) на конец отчетного периода,

проводится по фактической себестоимости последних по времени закупок, а в

себестоимости реализованной продукции (работ, услуг) учитывается стоимость

ранних по времени закупок.

Ну так как у нас нет разных закупок мы это метод

калькуляции не сможем применить. Мы применяем другой метод калькуляции

себестоимости

Калькуляция себестоимости

|

Наименование

|

Сибирские

|

Иркутские

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

Итого

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

Итого

|

|

Выручка от

реализации

|

3360

|

3360

|

3360

|

3360

|

13440

|

980

|

980

|

980

|

980

|

3920

|

|

Труд основных

производственных рабочих

|

761,6

|

761,6

|

761,6

|

761,6

|

3046,4

|

190,4

|

190,4

|

190,4

|

190,4

|

761,6

|

|

Основные

материалы

|

2352

|

2352

|

2352

|

2352

|

9408

|

588

|

588

|

588

|

588

|

2352

|

|

Накладные расходы

|

163,52

|

163,52

|

163,52

|

163,52

|

654,08

|

40,88

|

40,88

|

40,88

|

40,88

|

163,52

|

|

Себестоимость

реализованной продукции

|

3277,12

|

3277,12

|

3277,12

|

3277,12

|

13108

|

819,28

|

819,28

|

819,28

|

819,28

|

3277,1

|

|

Валовая прибыль

|

82,88

|

82,88

|

82,88

|

82,88

|

331,52

|

160,72

|

160,72

|

160,72

|

160,72

|

642,88

|

Из полученных результатов видно что предприятие

работает устойчиво в течение всего года.

7. Произвести анализ безубыточности.

Цепь анализа безубыточности состоит в том,

чтобы установить, что произойдет с финансовыми результатами при изменении

уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на

зависимости между доходами от продаж, издержками и прибылью в течение

краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки,

точки равновесия) такого объема производства (продаж), который

обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не

несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления

точки безубыточности применяются:

1) математический метод (метод уравнения);

2) метод маржинального дохода (валовой прибыли);

3) графический метод.

Математический метод (метод уравнения). Для вычисления

точки безубыточности сначала записывается формула расчета прибыли предприятия.

Выручка от продаж продукции (работ, услуг) - Совокупные

переменные расходы - Постоянные расходы = Прибыль

или

Цена единицы продукции х Х- Переменные расходы на единицу продукции х Х- Постоянные расходы = Прибыль,

где X— объем

реализации в точке безубыточности, шт.

Прибыль = 17360 - 13426,89 = 3933,11

Затем в левой части уравнения за скобку выносится объем

реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель

данного расчета — в определении точки, где у предприятия нет прибыли):

Х * (Цена единицы продукции - Переменные расходы на единицу

продукции) - Совокупные постоянные расходы = 0.

При этом в скобках образуется маржинальный доход на единицу продукции.

(Следует помнить, что маржинальный доход — это разница между выручкой от

продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее

выводится конечная формула для расчета точки равновесия:

Совокупные постоянные расходы/Маржинальный доход на единицу

продукции

|

постоянные

|

|

переменные

|

|

|

Арендная плата тыс.руб.

|

1500

|

расходы мяса за 1

кг

|

21

|

|

Расходы на зарплату тыс.руб.

|

90,96

|

прочие

|

0,02

|

|

ЕСН

|

32,38176

|

|

|

|

Амортизация тыс.руб.

|

30

|

|

|

|

Итого

|

1653,342

|

|

21,02

|

Приняв за Х точку безубыточности получим уравнение

32,5Х – 21,02 – 1653,342

отсюда точка безубыточности

Х = 1653,342/(32,5-21,02) = 144 тонн

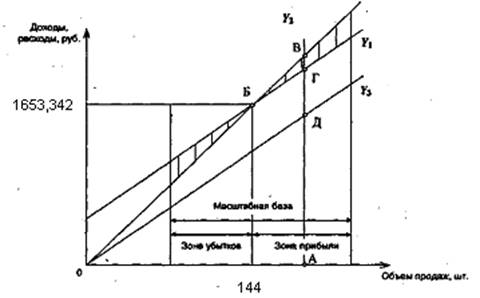

Графический метод. Точку

безубыточности можно определить, воспользовавшись данным методом (рис. 1).

График состоит из двух прямых — прямой, описывающей поведение

совокупных затрат (У1), и прямой, отражающей поведение выручки от продаж

продукции (работ. услуг, товаров) (Y2) в зависимости от изменения объемов реализации.

На оси абсцисс откладывается объем реализации (товарооборот)

в натуральных единицах измерения, на оси ординат—затраты и доходы в денежной

оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии

равновесия.

У1 = 1653,342 + 21,02Х. где X— объем

реализации, шт.

Рис. 1. График безубыточности

8. Обосновать цены реализации товара.

Среди целей бухгалтерского управленческого учета установление цены на производимую

продукцию и оказываемые услуги имеет особое значение.

В условиях административных методов хозяйствования советскими

учеными-экономистами неоднократно предпринимались попытки «сломать» затратный

механизм ценообразования. Не является секретом, что в те времена цена являлась

лишь производной от полной себестоимости продукции (работ, услуг). В

промышленности механизм формирования цены был следующим: фактически

сложившуюся полную себестоимость увеличивали на сумму запланированной прибыли

(обусловленной желаемой рентабельностью данного изделия), прибавляли оборотные

налоги и получали искомую величину — оптовую цену.

Аналогичным образом поступали и в торговле, оперируя торговой

надбавкой.

Продавцов мало занимали вопросы: удовлетворит ли покупателя

заявленная цена? Не залежится ли товар на складе? Не обанкротится ли

организация? Ответственность за решение всех этих вопросов в то время несло

государство.

В условиях рыночной экономики подходы

к ценообразованию коренным образом меняются. Процесс ценообразования становится скорее

искусством, чем наукой. Искусство определения цены заключается в возможности

осознания положения на рынке в целом и в предсказании реакции

потребителя на предлагаемый товар и его цену. Устанавливая цену, менеджер в

первую очередь задумывается о том, будет ли спрос на его продукцию по предлагаемой

цене. Если высока вероятность отрицательного ответа, то цена будет снижена до

уровня, удовлетворяющего покупателя, с одновременным снижением издержек по

производству данного продукта (работы, услуги).

В управленческом учете используют два термина: «долгосрочный

нижний предел цены» и «краткосрочный нижний предел цены».

Долгосрочный нижний предел цены показывает,

какую минимальную •цену можно установить, чтобы покрыть полные затраты

предприятия на производство и реализацию продукции. Этот предел соответствует

полной себестоимости продукции.

Краткосрочный нижний предел цены — это та цена,

которая способна покрыть лишь переменную часть издержек. Этот предел

соответствует себестоимости, рассчитанной по системе «директ-костинг».

Руководство российских предприятий, как правило, недооценивает значение

данного показателя. В некоторых ситуациях при недостаточной загруженности

производственных мощностей привлечение дополнительных заказов может быть

оправданно даже в том случае, когда установленная цена не покрывает полностью

издержек по их выполнению. Снижать цену на такие заказы можно до ее

краткосрочного нижнего предела.

Ниже приводится информация об издержках производства и

обращения в расчете на один килограмм пельменей

|

Наименование

|

Сумма

|

|

Арендная плата

тыс.руб.

|

2,95

|

|

Расходы на

зарплату тыс.руб.

|

3,17

|

|

ЕСН

|

1,13

|

|

Амортизация

тыс.руб.

|

0,05

|

|

Расходы мяса за 1

кг

|

21

|

|

Прочие

|

0,96

|

|

Итого

|

29,26

|

Производственная мощность всего составляет 600 тонн а фактическая 560

тонн. Т.е мощности загружены не полностью и имеются резервы по дальнейщему наращиванию объемов производства.

9. Обосновать планы расширения

торговых фирменных точек магазинов.

Что бы открыть точки нам необходимо

выполнить планы и снизить себестоимость продукции.

Необходимым условием выполнения планом по

производству продукции, снижению ее себестоимости, росту прибыли,

рентабельности является полное и своевременное обеспечение предприятия сырьем и

материалами не обходимого ассортимента и качества и экономное их использование.

Рост потребности предприятия в материальных ресурсах может

быть удовлетворен экстенсивным путем (приобретением или изготовлением большего

количества материалов и энергии) или интенсивным (более экономным

использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на

единицу продукции, хотя себестоимость ее может при этом и снизиться за счет

увеличения объема производства и уменьшения доли постоянных затрат. Второй путь

обеспечивает сокращение удельных материальных затрат и снижение себестоимости

единицы продукции. Экономное использование сырья, материалов и энергии

равнозначно увеличению их производства/

Задачи по совершению процесса обеспеченности и

использования материальных ресурсов:

а) оценка реальности планов материально-технического

снабжения, степени их выполнения и влияния на объем производства продукции, ее

себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных

ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных

ресурсов и разработка конкретных мероприятий по их использованию.

Совершенствование процесса обеспечения предприятия

материальными ресурса будет заключатся в следующем по объему, ассортименту,

качеству материалов и ритмичности поставки. Анализ состояния складских запасов.

Методика обоснования оптимальной партии заказа и запаса сырья и материалов.

Определение неиспользованных резервов увеличения производства продукции из-за

недопоставки материалов, изменения переходящих остатков, сверхплановых отходов

и перерасхода на единицу продукции.

Одним из рекомендаций по совершению обеспечения

материальными ресурсами будет заключаться в снижению резервов себестоимости.

Основными источниками резервов снижения себестоимости промышленной

продукции (Р↓С)

являются:

1) увеличение объема ее производства за счет более полного использования

производственной мощности предприятия (Р↑УВП);

2) сокращение затрат на ее производство (Р↓З)

за счет повышения уровня производительности труда, экономного использования

сырья, материалов, электроэнергии, топлива, оборудования, предотвращения

непроизводительных расходов, производственного брака и т.д.

Торговые точки можно открывать, если мы только начнем производить больше

чем сейчас, но как показывает практика мы в данной отрасли очень жесткая

конкуренция и мы не сможем, так как просто увеличить объем и открыть

дополнительные точки.

Для расшерение производства мы возмен кредит 100000 рублей. Под ставку 20% на 5 лет.

В нашем случае капиталовложение

будет

Фо =

100000 * (1+0,1)5 = 161051 руб.

Теперь мы понимаем что 1 рубль

полученный сегодня не равняется рублю через несколько лет. На основании этого

вводится понятие стоимости денег с учетом дохода будущего периода.

Заключение

В представленном расчете

рассмотрена идея создания такого предприятии которое производит дешевый и

качественный продукт, которого жители и предприятия города и других областей

могли бы потребить.

В проведенных расчетах были

представлены пути создания организации, которое производит продукт. Определена

её организационно-правовая форма это Акционерное общество, определено

предполагаемое место положения создаваемой организации на рынке (рыночная

ниша), представлено описание предлагаемого товара, которые организация будет

продавать потребителям, проанализирована целесообразности создания подобной

организации с точки зрения рентабельности и прибыльности.

Из проведенного планирование

видно, что мы можем увеличить выпуск продукции до 600 тонн. Но по проведенным

изучением рынка видно что мы не сможем увеличить так как сильная конкуренция.

Хотя точка безубыточность для нашего предприятия составляет 144 тонн.

Список

использованной литературы

1.

Грибов В.Д. Экономика предприятия: Учебн.пособие. Практикум. – 3-е изд., - М.: Финансы и

статистика, 2003. – 336 с.

2. Гражданский кодекс

Российской Федерации. Части первая и вторая. -М.: Норма. 555с.

3. Гребнев

А. И. – «Экономика торгового предприятия». – М. – 1997 г.

4. Грузинов В.П. и др.

Экономика предприятия. Учебник для вузов. М.Ф: Банки и биржи, ЮНИТИ, 1998. -

535с.

5. Долбилин А. С. – «Издержки, доходы и прибыль предприятий и

потребительских обществ». – М. – 1998

г.

6. Закон Российской Федерации

«Об акционерных обществах» от 26 декабря 1995г. №208 - ФЗ.

7. Казначевская Г. Б. – «Менеджмент». – Ростов н/Д . – 2000

г.

8. Мокий М. С. – «Экономика предприятий». – М. – 1999 г.

9. Налоги: Учебное пособие/ Под

ред. Д.Г. Черняка - М.: Финансы и статистика, 1995-400с.

10.

Экономика предприятия: Учебник /Под ред. проф. Н.А. Сафонова.

-- М.: «Юристь», 1998 - 584с.

11.

Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я.

Горфинкеля. М.: Банки и биржи, ЮНИТИ, 1998. - 742с.