Содержание

Задание

1. 3

Процентная политика Банка России. 3

1.1. Понятие ставки рефинансирования. 3

1.2. Сущность процентной политики Банка России. 4

1.3. Практические аспекты процентной политики Банка России. 5

Задание 2. 7

Задание 3. 12

Задание 4. 13

Список литературы.. 18

Приложение 1. 20

Задание 1

Процентная политика Банка России

1.1. Понятие ставки рефинансирования

Вообще, изменение процентных ставок Центрального банка относится к

разряду традиционных инструментов. Повышение официальной ставки приводит к

уменьшению возможностей коммерческих банков в получении кредита для пополнения

своих резервов, что в свою очередь приводит к сокращению их ссуд, и,

следовательно, денежной массы и увеличению рыночных процентных ставок. Повышая

ставку, Центральный банк реализует политику ограничения кредита, т.е. кредитной

рестрикции[5, с. 148].

Повышение процентных ставок отражается также на состоянии платежного баланса и уровне

валютного курса, т.к. приводит к привлечению в страну иностранного

краткосрочного капитала. В итоге, активизируется платежный баланс,

увеличивается предложение иностранной валюты, а значит, снижается курс иностранной

и повышается курс национальной валюты. Снижение ставки центрального банка

является методом политики расширения

кредита – кредитной экспансии. Изменение официальных ставок играет роль сигнала для всего рынка ссудных

капиталов: повышение ставок означает начало проведения политики кредитной

рестрикции, снижение – кредитной экспансии.

Согласно ст.37 ФЗ «О Центральном банке Российской Федерации (Банке

России)» Банк России может устанавливать

одну или несколько процентных ставок

по различным видам

операций или проводить процентную политику без фиксации

процентной ставки.

Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России

осуществляет свои операции.

Банк

России использует процентную политику

для воздействия на рыночные

процентные ставки в целях укрепления рубля.

1.2. Сущность процентной политики Банка России

Процентная политика Банка России является инструментом, при помощи

которого ЦБР регулирует денежно-кредитную политику, т.е. политика учетной

ставки. Учетная ставка – это процент, под который Центральный банк

предоставляет кредиты коммерческим банкам, выступая как кредитор в последней инстанции.

Причем Центральный банк предоставляет этот кредит не всем желающим банкам, а

лишь тем, кто имеет прочное финансовое положение, но терпит временные

трудности. Учетную ставку устанавливает Центральный банк. Уменьшение ее делает

для коммерческих банков займы резервных фондов дешевыми. Коммерческие банки

стремятся получить кредит. При этом увеличиваются избыточные резервы

коммерческих банков, вызывая мультипликационное увеличение количества денег в

обращении. И наоборот, увеличение учетной ставки делает займы резервных фондов

невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы,

пытаются возвратить их, так как они становятся очень дорогими. Сокращение

банковских резервов приводит к мультипликационному сокращению денежного

предложения. Изменение ставки рефинансирования, вызывая соответствующее

изменение рыночного процента, отражается на состоянии платежного баланса и валютного

курса. Повышение ставки способствует привлечению в страну иностранного

краткосрочного капитала, а в итоге активизирует платежный баланс, увеличивается

предложение иностранной валюты, соответственно снижается курс национальной

валюты. Снижение ставки приводит к противоположным результатам[4, с. 38].

Повышая или понижая официальную

учетную ставку, Центральный банк оказывает воздействие на возможности

коммерческих банков и их клиентов в получении кредита, что в свою очередь

влияет на экономический рост, денежную массу, уровень рыночного процента.

Жесткая политика проводимая Центральным Банком не является популярной у

коммерческих банков, так как они имеют право самостоятельно определять размер

надбавки к учетной ставке.

1.3. Практические аспекты процентной политики Банка России

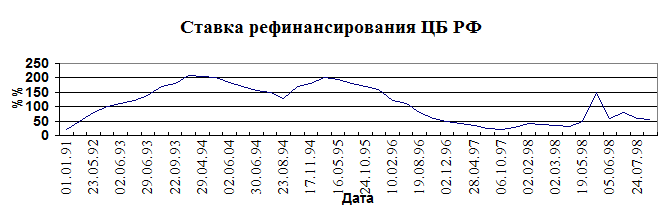

По сравнению с мировой практикой в настоящее время в России уровень

процентной ставки Центрального банка достаточно высок. На рисунке 1 графически

представлено как изменялась ставка рефинансирования с января 1991 года по июнь

1999 года.

Рис.

1 Динамика ставки рефинансирования Банка России [7,с . 179]

В январе 1991 года процентная ставка ЦБ РФ составляла 20%, в мае 1992

года этот показатель уже составлял 80%, а к октябрю 1993 года он достиг своего

максимального размера – 210%. В первой половине 1994 года уровень ставки

рефинансирования стал опускаться и к октябрю этого года снизился до 130%, а

после резкого падения курса рубля по отношению к доллару США в «черный вторник»

процентная ставка к январю 1995 года вновь была повышена до 200%. В результате

проведения мер по финансовой стабилизации к началу 1996 года удалось вновь

снизить ставку рефинансирования до 120%, а к концу 1996 года – до 60%.

В 1997-1998 годах Банк России определил в качестве задачи в области процентной

политики постепенное снижение процентных ставок в экономике до уровня,

стимулирующего не инфляционный рост спроса на заемные ресурсы. Одной из причин,

повлиявшей на изменение тенденции рыночных процентных ставок в последнем

квартале 1997 года явился рост нестабильности конъюнктуры финансового рынка

вследствие внешних факторов (кризис

мировых фондовых и валютных рынков) и факторов внутренних (проблемы

налоговой системы, государственного бюджета

и управления государственным долгом). Определенное влияние оказало

сжатие рублевой ликвидности финансового сектора и меры оперативного

реагирования со стороны Банка России в

кризисных ситуациях. Приоритетным направлением процентной политики Банка России

в этот период стало поддержание стабильного курса национальной валюты и

недопущение системного банковского кризиса. С целью защиты внутренней

финансовой системы и поддержания рынка рублевых активов Банк России вынужден

был корректировать процентные ставки по собственным кредитным и депозитным

операциям. Это увеличило амплитуду колебаний процентных ставок, что несколько

нарушило формировавшийся уже в 1997 году коридор, образуемый ставками Банка

России по собственным операциям[10,с . 111].

Необходимость урегулирования

ситуации на финансовом рынке России вызывала потребность во временном

ужесточении денежно-кредитной политики. В начале февраля 1998 года было

произведено повышение ставки рефинансирования (с 28 до 42%), в последней декаде мая (с 30 до 50%, а затем

до 150%), в конце июня (с 60 до 80%).

Повышение ставки рефинансирования давало возможность объявить рынку ориентиры

нового уровня доходности государственных ценных бумаг, что в некоторой степени

способствовало снижению давления на валютный рынок.

В 1999 году действовали установленные в 1998 году ставки рефинансирования

60% годовых. В июне 1999 года по решению Совета директоров Банка России ставка

рефинансирования была снижена на 5 процентных пунктов. При осуществлении

процентной политики в 2000 году Банк России, воздействуя на уровень процентных

ставок денежного рынка через свои операции, стремится к поддержанию реальных

процентных ставок на низком положительном уровне, стимулирующем спрос на

заемные средства со стороны реального сектора и соответственно экономический

рост. Банк России считает, что в связи с важностью активизации потребительского

спроса большое внимание в 2000 году должно быть уделено развитию

потребительского и ипотечного кредитования. Однако развитие этих видов кредитов

в настоящее время затруднено ввиду связанных с ними высоких процентных рисков.

Задание 2

1. Назовите основные источники формирования доходов Банка России

Банк является одним из лидеров среди банковских учреждений по объему

средств, привлеченных на карточные счета. Общее количество распространенных

рублевых карт увеличилось более чем в 2

раза и составило более 640 тыс., остаток

средств на которых - 352,0 млрд.руб.

В структуре привлеченных ресурсов Сбербанка средства банков и кредитных

учреждений составляют 3,6 %. Остаток по данной

статье на начало 1998 года составил 5 667,7 млрд. руб. из них депозиты банков и

кредитных учреждений 5 514,8 млрд. руб., корреспондентские счета банков 152,9 млрд. руб.

По состоянию на 01.01.05 г. сумма

выпущенных долговых обязательств Сбербанка превысила 3,7 трлн. руб.

Оплаченный уставный капитал Сбербанка остался неизменным по сравнению с 2004 годом и на

01.01.05 г. составил 700,1 млрд.

руб.

2. Существуют ли различия между понятиями

«организационная структура» и

«функциональная структура» Банка России?

Организационная структура банка является важной составляющей успешного

достижения целей избранной стратегии менеджмента. Очень часто недостатки в

организационных структурах приводили даже достаточно мощные банки к кризисным

ситуациям. Поэтому выбор организационной структуры, наилучшим образом

соответствующей внутренним и внешним факторам, определяющим деятельность банка,

является стратегической целью менеджмента, основой диверсификации банковского

обслуживания[7,с . 149].

Организационная структура банка призвана обеспечить рациональную организацию

работы банковских служащих, успешное осуществление всех функций управления,

максимальное удовлетворение потребностей клиентов и, в конечном счете,

достижение целей, стоящих перед банковским менеджментом.

Организационные структуры банков различаются, прежде всего, по принципу

бюрократии, т.е. организации документооборота, информационных потоков.

Разделение труда между банковскими подразделениями призвано обеспечить

налаженную работу всех управленческих звеньев, четкое разделение функций,

строгую регламентацию деятельности каждого работника и подбор кадров в

соответствии с их компетентностью.

Бюрократическая модель движения информации при этом может выступать в

трех основных формах:

1. Функциональные организационные структуры.

2. Дивизиональные организационные структуры.

3. Организационные структуры банков, действующих на международных рынках.

При функциональной организационной структуре вся деятельность банка

подразделяется между службами, осуществляющими строго регламентированные

функции, выполнение которых ведет к достижению целей менеджмента.

Функциональная структура приемлема при обслуживании крупных корпораций. Она

редко используется банками Молдовы, ибо каждому клиенту приходится иметь дело

со многими отделами банка.

Организационная структура Центрального Банка. Банк России образует единую

централизованную систему с вертикальной структурой управления (рис. 2,

приложение 1). В систему ЦБР входят: центральный аппарат, главные

территориальные управления и национальные банки, расчетно-кассовые центры,

региональные центры информатизации, вычислительные центры, банковские школы и

прочие организации.

3. Почему Банк России называют кредитором

последней инстанции?

Банк России выполняет следующие функции, которые определены в действующем

законодательстве (ст. 4 Федерального закона)[1, 2 и др.]:

1) во взаимодействии с Правительством России разрабатывает и проводит

единую государственную денежно-кредитную политику, направленную на защиту и

обеспечение устойчивости рубля;

2) монопольно осуществляет эмиссию наличных денег и организует их обращение;

3) является кредитором последней инстанции для кредитных организаций, организует

систему рефинансирования;

4) устанавливает правила осуществления расчетов на территории России;

Одним из финансовых инструментов Банка России является политика рефинансирования,

т.е. кредитования им коммерческих банков, предоставления кредитов на пополнение

оборотных средств, увеличение ликвидности, преодоление временных затруднений и

на другие цели. Рефинансирование коммерческих банков Банком России до 1996 года

почти не практиковалось из-за отсутствия соответствующей базы,

неплатежеспособности многих коммерческих банков и по другим причинам.

Центральный банк России, проводя

политику рефинансирования, предоставляет кредиты коммерческим банкам по

своей учетной ставке. Также Банк России может самостоятельно устанавливать процентную

ставку по некоторым видам кредитов. В настоящее время рефинансирование Банком

России банков осуществляется путем предоставления внутридневных кредитов,

кредитов «овернайт», а также ломбардных кредитов.

Банк России выполняет функцию кредитора последней инстанции и организует

систему рефинансирования для коммерческих банков. До сентября 1998 г. предоставление

ликвидности осуществлялось в форме ломбардных кредитов под залог ГКО-ОФЗ. После

реструктуризации государственные облигации утратили ликвидность, полноценное

функционирование системы рефинансирования стало невозможным из-за отсутствия

адекватного обеспечения. Возникла необходимость

в введении новых инструментов для регулирования банковской ликвидности.

4. Укажите состав операционного и

инвестиционного портфелей валютных резервов Банка России.

Состав операционного и инвестиционного портфелей

валютных резервов Банка России отражен в таблице 1.

Таблица 1

Состав операционного и инвестиционного портфелей

валютных резервов Банка России в 2004 году

|

|

1 квартал

|

2 квартал

|

3 квартал

|

|

счет текущих операций

|

-1612

|

-4213

|

217

|

|

торговый баланс

|

1170

|

1121

|

4354

|

|

нефакторные услуги

|

-1143

|

-1439

|

-745

|

|

баланс услуг труда и капитала

|

-1261

|

-3771

|

-3358

|

|

текущие трансферты

|

-378

|

-142

|

-34

|

|

счет операций с капиталом и финансовыми инструментами

|

172

|

2592

|

-10083

|

|

чистые пропуски и ошибки

|

-2241

|

-1359

|

-1729

|

|

общее сальдо платежного баланса

|

-3663

|

-2999

|

-11588

|

|

исключительное финансирование

|

1745

|

1444

|

7699

|

|

использование новых кредитов МВФ

|

669

|

666

|

4798

|

|

просрочено платежей

|

606

|

308

|

2301

|

|

перенесено платежей

|

470

|

470

|

600

|

|

использование новых займов кроме кредитов МВФ

|

1026

|

787

|

1293

|

5. Какие меры воздействия применяет Банк России за нарушение кредитной организацией на

отчетную дату всех обязательных

нормативов одновременно?

Отчетность по выполнению обязательных

нормативов Н6, Н8, Н9, Н10 и Н12.1 банки представляют по форме,

предложенной территориальным учреждением Банка России, которое направляет в

случае невыполнения указанных нормативов сводную справку в Департамент

пруденциального банковского надзора по каждому банку.

Контроль за соблюдением банками

обязательных экономических нормативов возлагается на территориальные учреждения

Банка России по месту открытия корреспондентского счета банка.

Контроль осуществляется на основании

месячных балансов банков, к которым прилагаются справки с расчетами фактических

значений обязательных экономических нормативов и расшифровками отдельных балансовых

счетов, подписанные руководителем банка и главным бухгалтером. По результатам

рассмотрения месячных балансов и справок в течение 10 дней после представления

их в территориальное учреждение Банка России последнее составляет

соответствующее заключение, которое рассматривается руководителем

территориального учреждения Банка России с принятием соответствующего решения.

Банки, у которых отозвана лицензия на

совершение банковских операций, обязательные экономические нормативы не

рассчитывают.

В случае нарушения банком

обязательных экономических нормативов территориальное учреждение Банка России

применяет меры воздействия к банку в соответствии со статьей 75 Федерального закона "О Центральном банке

Российской Федерации (Банке России)".

При этом в целях предотвращения

ухудшения финансового положения банков, утративших собственные средства

(капитал), такая мера воздействия, как взыскание штрафа, не применяется.

В случае возникновения у банка

отрицательного (или нулевого) капитала территориальное учреждение Банка России

представляет в Департамент пруденциального банковского надзора аналитическую

записку, в которой сообщает о мерах, принимаемых по выходу банка из

критического положения и перспективах его дальнейшей деятельности.

Банки в соответствии с законодательством

несут ответственность за достоверное и правильное составление расчетов

обязательных экономических нормативов и расшифровок отдельных балансовых счетов

для расчета нормативов. Территориальные учреждения Банка России имеют право

осуществлять проверки банков по вопросам правильности и достоверности

представляемых банками сведений для расчетов обязательных экономических

нормативов.

Задание 3

Рассмотрите в таблице 2 данные,

рассчитайте недостающие показатели и

ответьте на вопросы:

·

Какие

процессы отражают изменения в структуре привлеченных средств в депозиты

Банка России?

·

В чем отличие депозитных операций на условиях

«овернайт», «том- некст» и «спот- некст»?

Таблица

2

Структура

привлеченных средств по депозитным операциям Банка России на денежном рынке

% от объема средств, привлеченных в депозит

|

Месяц

|

До востребования

|

Овер-найт

|

Том- некст

|

Спот- некст

|

1 неделя

|

Спот/1 неделя

|

2 недели

|

Спот/ 2 недели

|

4 недели

|

1 месяц

|

З месяца

|

|

2003 год

|

|

Январь

|

69,3

|

69,89

|

-

|

-

|

0,59

|

-

|

11,93

|

-

|

-

|

-

|

-

|

|

2004 год

|

|

Январь

|

4,64

|

-

|

65,25

|

-

|

39,32

|

-

|

3,79

|

-

|

-

|

-

|

6,15

|

ОВЕРНАЙТ - это как правило однодневный кредит, договор РЕПО и т.д. В

банковской деятельности широко распространено использование термина в качестве

обозначения однодневных кредитов, как правило межбанковских.

Сделка "том-некст" - сделка на рынке депозитов или на валютном рынке, дата

поставки которой - следующий рабочий день.

При совершении

депозитной операции сроком на 1 рабочий день спот-некст, дата

возврата Банком России суммы депозита и уплаты процентов по которой

приходится на выходные дни, процентная ставка делится на количество

календарных дней от начала операции до ее завершения.

Своп типа "spot/next'' (спот/некст) означает проведение двух

сделок, из которых одна приходится на дату валютирования спот, а противоположная

ей на дату спот плюс один день.

Задание 4

УСЛОВИЕ ЗАДАНИЯ

Банк России и банк «Союз» заключили

Генеральный кредитный договор № 3 от 08.01.2004 на предоставление

кредитов Банка России, обеспеченных залогом

государственных ценных бумаг.

Банк «Союз» 04.03.2004 обратился в Главное территориальное

управление Банка России по Р- ской области с заявлением и со всеми необходимыми

документами на получение ломбардного кредита в размере 5500000 рублей сроком на

2 недели (13 календарных дней).

Банк «Союз» перевел в залог необходимое количество

государственных ценных бумаг, учитываемых

в разделе «Блокировано в залоге под ломбардные кредиты Банка России».

Из отчета о состоянии раздела

счета депо:

Таблица

3

|

Регистрационный

номер выпуска ценных бумаг

|

Количество (остаток

на конец дня)

|

Дата погашения

|

|

21170RMFS

|

2000

|

21.07.2004

|

|

27021RMFS

|

975

|

20.04.2006

|

|

27024RMFS

|

3000

|

19.04.2006

|

Рыночная цена бумаг, %

Выпуск 21170RMFS -969

Выпуск 27021RMFS – 1085

Выпуск 27024RMFS – 1010

Поправочные коэффициенты, применяемые

для корректировки рыночной стоимости ценных бумаг, соответственно: 0,95;0,9;0,9

Процентная ставка по ломбардному

кредиту равна 10 %.

Требуется:

1.

Определить сумму обеспечения ломбардного кредита

2.

Определить сумму начисленных процентов и наращенную

сумму долга по ломбардному кредиту

3.

Решить вопрос о выдаче кредита в запрашиваемой сумме

4.

Оформить извещение о предоставлении кредита Банка

России, обеспеченного залогом

государственных ценных бумаг

РЕШЕНИЕ

1.

Сумма обеспечения ломбардного кредита

Таблица

4

Определение

суммы обеспечения ломбардного кредита

|

№ п/п

|

Государственный регистрационный номер выпуска ценных

бумаг

|

Количество ценных бумаг, шт.

|

Рыночная стоимость ценных бумаг, руб.

|

Соответствующий поправочный коэффициент,

установленный Банком России

|

Сумма обеспечения, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6= гр. 3*4*5

|

|

1

|

21170RMFS

|

2000

|

969

|

0,95

|

1841100

|

|

2

|

27021RMFS

|

975

|

1085

|

0,9

|

952087,5

|

|

3

|

27024RMFS

|

3000

|

1010

|

0,9

|

2727000

|

|

-

|

-

|

-

|

-

|

ИТОГО

|

5520194

|

2. Сумма начисленных процентов определяется умножением общей суммы долга

на процент по кредиту:

5500000*10/100 = 550000 (руб.)

Наращенная сумма долга:

5500000+550000 = 6050000 (руб.)

3. Так как сумма обеспечения соответствует запрашиваемой суме кредита, то

принято решение о его предоставлении Банку «Союз»

4. Форма извещения о предоставлении кредита представлена ниже.

Приложение 4

К Положению Банка России от 04.08.2003 № 236-П

«О порядке предоставления Банком России

кредитным организациям кредитов,

обеспеченных залогом (блокировкой) ценных бумах»

ИЗВЕЩЕНИЕ

О предоставлении кредита

Банка России, обеспеченного залогом государственных ценных бумаг

№ 12 от 06.03.2004 г.

Банк «Союз» ИНН 54081524589

в соответствии с

Положением Банка России от 04.08.2003 № 236- П «О порядке

предоставления Банком России кредитным организациям кредитов, обеспеченных

залогом (блокировкой) ценных бумаг»

(далее- Положение), генеральным кредитным договором на предоставление кредитов

Банка России, обеспеченных залогом (блокировкой) ценных бумаг от 08.01.2004 №

3 (далее генеральный кредитный

договор) и Заявлением на получении ломбардного

кредита по фиксированной процентной ставке от

04.03.2004 № 1 Банком России предоставлен

ломбардный кредит в сумме

5500000

рублей

пять

миллионов пятьсот тысяч рублей

на срок 13 календарных дней под 10 % процентов годовых. Сумма кредита Банка России

перечислена на банковский счет Банка № 1245789000003642

в подразделении

расчетной сети Банка России/

уполномоченный расчетной небанковской кредитной организации (далее –

уполномоченная РНКО)

45789000 (далее- основной счет Банка)

Обеспечением исполнения

обязательств банка России по

кредиту Банка России является залог ценных бумаг, учитываемых в разделе «Блокировано

в залоге под ломбардные кредиты Банка России»/ «Блокировано в залоге под кредиты овернайт Банка России».

№ 34567900 счета

депо Банка Банк «Союз»

№ 3456780098766 в Депозитарии

по следующему списку

|

№ п/п

|

Государственный регистрационный номер выпуска ценных

бумаг

|

Количество ценных бумаг, шт.

|

Рыночная стоимость ценных бумаг, руб.

|

Соответствующий поправочный коэффициент,

установленный Банком России

|

Стоимость залога, руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

21170RMFS

|

2000

|

969

|

0,95

|

1841100

|

|

2

|

27021RMFS

|

975

|

1085

|

0,9

|

952087,5

|

|

3

|

27024RMFS

|

3000

|

1010

|

0,9

|

2727000

|

|

-

|

-

|

-

|

-

|

ИТОГО

|

5520194

|

Банк обязан погасить

кредит Банка России и уплатить проценты по нему в установленной Банком России

очередности удовлетворения требований Банка России по кредиту Банка России 06.03.2004

На сумму 5500000

рублей

Пять миллионов пятьсот

тысяч рублей

Сумма процентов 550000

рублей

Пятьсот пятьдесят

тысяч рублей

Погашение Банком кредита Банка России и уплата процентов по

нему производятся путем предъявления

Банком России инкассового(ых) поручения

(й) на сумму требований Банка России по кредиту Банка России к основному счету

банка.

Настоящее извещение составлено в трех экземплярах, каждый их

которых имеет одинаковую юридическую силу и является неотъемлемой частью

генерального кредитного договора.

Реквизиты банка России:

Счета по учету задолженности по основному долгу – счет

№ 12458900,

требований по процентам – счет

№ 01245666,

полученной неустойки (пени) – счет

№ 45689000, в

подразделении расчетной сети Банка России БИК 124589/ Банковский счет Банка

России № 123456900989008877 в

уполномоченной РНКО, корреспондентский счет в Банке России № 120032456789925

Уполномоченное

Должностное лицо Банка России

Главный бухгалтер

Список литературы

1.

ФЗ «О Центральном банке Российской Федерации (Банке

России)» №65 от 26.04.1995г. с изменениями и дополнениями от 27.12.95г.

№210-ФЗ, от 27.12.95г. №214-ФЗ, от 20.06.96г. №80-ФЗ, от 27.02.97г. №45-ФЗ, от

28.04.97г. №70-ФЗ, от 04.03.98г. №34-ФЗ, от 31.07.98г. №151-ФЗ, от 08.07.99г.

№139-ФЗ.

2.

ФЗ «О банках и банковской деятельности» от 3.02.96г.

№17, с изменениями и дополнениями от 31.07.98г. №151-ФЗ, от 08.07.99г. №136-ФЗ.

3.

«О порядке предоставления Банком России ломбардного

кредита банкам». Положение Банка России от 13.03.96г. №36 (с учетом изменений и

дополнений).

4.

Березина М.П., Князева А.Е., Князева Д.Е. Проблемы

реализации денежно-кредитной политики России в 1999 году // Банковское дело. –

1999. - №5. – С.35-40.

5.

Государственное регулирование банковского сектора –

уроки кризиса // Банковское дело. – 1999. - №6. – С.2-5.

6.

Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков,

Л.М. Максимова, А.В. Печникова и др.; Под ред. Проф. Е.Ф. Жукова. – М.: Банки и

биржи, ЮНИТИ, 1999. – 622 с.

7.

Деньги, кредит, банки: Учебник / Под ред. О.И.

Лаврушина. – М.: Финансы и статистика, 1999. – 448 с.

8.

Долан Э. Дж. и др. Деньги, банковское дело и

денежно-кредитная политика / Под общ. ред. В.Лукашевича, М.Ярцева. –

СПб.,1994.–496 с.

9.

Дубинин С.К.

Денежно-кредитная политика Банка России в 1997 году // Деньги и кредит. – 1997.

- №5.

10.

Дубинин С.К.

Политика Банка России в сфере регулирования рисков банковской системы // Деньги

и кредит. – 1997. - №6.

11.

Егоров С.Е. О состоянии банковской системы и путях ее

укрепления // Деньги и кредит. – 1999. - №4. – С.6-11.

12.

Козлов А.А. О регулировании деятельности банков на

финансовом рынке // Деньги и кредит. – 1996. - №11. – С.16-18.

13.

Симановский А.Ю. Финансово-банковский сектор российской

экономики: вопросы формирования и функционирования. М.: СОМИНТЭК, 1995.

Приложение 1

|

|

ПРЕДСЕДАТЕЛЬ

|

|

|

|

|

|

|

|

|

Первый заместитель

председателя

|

|

Первый заместитель

председателя

|

|

|

|

|

|

|

Заместитель

председателя

|

Заместитель

председателя

|

Заместитель

председателя

|

Заместитель

председателя

|

|

|

|

|

|

|

Департамент

исследований информации и статистики

|

Главное управление

валютного регулирования и контроля

|

Департамент

подготовки персонала

|

Департамент

бухгалтерского учета и отчетности

|

Сводный

экономический департамент

|

|

|

|

|

|

|

Управление ценных

бумаг

|

Управление

методологии и организации межгосударственных расчетов

|

Юридический

департамент

|

Департамент

методологии и организации расчетов

|

Департамент

организации и исполнения госбюджета

|

|

|

|

|

|

|

Департамент

регулирования денежного обращения

|

|

Главное управление

инспектирования коммерческих банков

|

|

|

|

|

|

|

|

Департамент

эмиссионно-кассовых операций

|

Административный

департамент

|

Департамент

банковского надзора

|

|

|

|

|

|

|

Департамент

иностранных операций

|

Оргкомитет

межгосударственного банка

|

Ревизионный

департамент

|

|

|

|

|

|

|

Департамент

информации

|

Управление

безопасности и защиты банковской информации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Организационная структура Центрального Банка России