Содержание

1. Планирования закупок и выбор поставщика методы, критерии. 3

2. Анализ и контроль в логистики. 9

3. Задачи. 19

Задача 1. 19

Задача 2. 20

Задача 3. 20

Список литературы.. 22

1. Планирования закупок и выбор поставщика методы, критерии

Вопросы логистики должны включаться в общий бизнес-план предприятия (рис. 1). Так, в процессе анализа рынка и определения политики необходимо выявить потребности покупателей и выбрать каналы распределения. В процессе оценки различных альтернатив политики и последующего определения наиболее конкурентных стратегий важно учесть все факторы, связанные с поставкой, хранением и продвижением товара.

Таблица 1

Примерное распределение основных логистических функций между различными службами предприятия

|

Наименование функции |

Наименование службы |

|||

|

логистика |

маркетинг |

финансы |

планирование производства |

|

|

Планирование товара |

X |

X |

|

X |

|

Планирование услуг |

X |

X |

|

X |

|

Упаковка |

X |

X |

X |

X |

|

Снабжение производства сырьем, материалами, комплектующими частями |

X |

|

|

X |

|

Пополнение запасов в системе распределения |

X |

|

|

X |

|

Контроль производственных процессов |

X |

|

|

X |

|

Проектирование и развитие складского хозяйства предприятия |

X |

|

X |

X |

|

Финансирование оборудования |

X |

|

X |

|

|

Управление транспортом |

X |

|

X |

|

|

Управление запасами |

X |

|

X |

X |

Компании зачастую не включают логистику в корпоративное планирование и, соответственно, недополучают прибыль. Причина заключается в динамичной сущности процесса управления материальными потоками. Логистику в этих предприятиях часто отождествляют со снабжением. [2.c.68]

Материал табл. 1 не дает общей схемы функционального планирования. Это лишь один из возможных вариантов распределения функций внутри предприятия трактуют как краткосрочный фактор и мало соотносят с долгосрочным планированием.

.

Рис. 1. Принципиальная схема процедуры бизнес-планирования

Логистика является как краткосрочным, так и долгосрочным фактором, различия между которыми сложно установить в связи с ее высокой динамичностью. Однако размеры финансовых и материальных затрат на логистику, а также степень ее влияния на конкурентоспособность предприятия требуют четкого установления такого различия и там, где необходимо введение элементов логистики в общий бизнес-план. [2.c.70]

Выбор поставщика

После того, как решена задача "делать или покупать" и предприятие определило, какое сырье и какие материалы необходимо закупить, решают задачу выбора поставщика. Перечислим и охарактеризуем основные этапы решения этой задачи.

1. Поиск потенциальных поставщиков.

При этом могут быть использованы следующие методы:

* объявление конкурса;

* изучение рекламных материалов: фирменных каталогов, объявлений в средствах массовой информации и т.п.;

* посещение выставок и ярмарок;

* переписка и личные контакты с возможными поставщиками.

В результате перечисленных мероприятий формируется список потенциальных поставщиков, который постоянно обновляется и дополняется.

2. Анализ потенциальных поставщиков. Составленный перечень потенциальных поставщиков

анализируется на основании специальных критериев, позволяющих осуществить отбор приемлемых поставщиков. Количество таких критериев может составлять несколько десятков. Однако зачастую ограничиваются ценой и качеством поставляемой продукции, а также надежностью поставок, под которой понимают соблюдение поставщиком обязательств по срокам поставки, ассортименту, комплектности, качеству и количеству поставляемой продукции.

К другим критериям, принимаемым во внимание при выборе поставщика, относят следующие:

* удаленность поставщика от потребителя;

* сроки выполнения текущих и экстренных заказов; 4 наличие резервных • мощностей;

* организация управления качеством у поставщика;

* психологический климат у поставщика (в плане возможности забастовок);

* способность обеспечить поставку запасных частей в течение всего срока службы поставляемого оборудования;

* финансовое положение поставщика, его кредитоспособность и др.

В результате анализа потенциальных поставщиков формируется перечень конкретных поставщиков, с которыми проводится работа по заключению договорных отношений. [2.c.151]

3. Оценка результатов работы с поставщиками.

На выбор поставщика существенное влияние оказывают результаты работы по уже заключенным договорам. Для этого разрабатывается специальная шкала оценок, позволяющая рассчитать рейтинг поставщика.

Перед расчетом рейтинга необходимо выполнить дифференциацию закупаемых предметов труда.

Закупаемые товары, сырье и комплектующие изделия, как правило, неравнозначны с точки зрения целей производственного или торгового процесса. Отсутствие комплектующих, требующихся регулярно, может привести к остановке производственного процесса (равно как и дефицит некоторых товаров в торговле — к резкому падению прибыли торгового предприятия). Главным критерием при выборе поставщика данной категории предметов труда будет надежность поставки.

Если закупаемые предметы* труда не являются значимыми с точки зрения производственного или торгового процесса, то при выборе их поставщика главным критерием будут служить затраты на приобретение и доставку.

Приведем пример расчета рейтинга поставщика (табл. 2). Допустим, что предприятию необходимо закупить товар. А, дефицит которого недопустим. Соответственно, на первое место при выборе поставщика будет поставлен критерий надежности поставки. Значимость остальных критериев, установленная так же, как и значимость первого, экспертным путем сотрудниками службы снабжения, приведена в табл. 2.

Таблица 2

Пример расчета рейтинга поставщика

|

Критерий выбора поставщика |

Удельный вес критерия |

Оценка значения критерия по десятибалльной шкале у данного поставщика |

Произведение удельного веса критерия на оценку |

|

1 .Надежность поставки |

0,30 |

7 |

2,1 |

|

2.Цена |

0,25 |

6 |

1,5 |

|

3. Качество товара |

0,15 |

8 |

1,2 |

|

4. Условия платежа |

0,15 |

4 |

0,6 |

|

5. Возможность внеплановых поставок |

0,10 |

7 |

0,7 |

|

б.Финансовое состояние поставщика |

0,05 |

4 |

0,2 |

|

Итого: |

1,00 |

|

6,3 |

Итоговое значение рейтинга определяется путем суммирования произведений значимости критерия на его оценку для данного поставщика. Рассчитывая рейтинг для разных поставщиков и сравнивая полученные значения, определяют наилучшего партнера. Вступая в хозяйственную связь с неизвестным поставщиком, предприятие подвергается определенному риску. В случае несостоятельности или недобросовестности поставщика у потребителя могут иметь место срывы в выполнении производственных программ или же прямые финансовые потери. Возмещение понесенных убытков наталкивается, как правило, на определенные трудности. В связи с этим предприятия изыскивают различные способы, позволяющие выявлять ненадлежащих поставщиков, например, западные фирмы нередко прибегают к услугам специализированных агентств, готовящих справки о поставщиках, в том числе и с использованием неформальных каналов. Эти справки могут содержать следующую информацию о финансовом состоянии поставщика:

* отношение ликвидности поставщика к сумме долговых обязательств;

* отношение объема продаж к дебиторской задолженности;

* отношение чистой прибыли к объему продаж; 4 движение денежной наличности;

* оборачиваемость запасов и др.

Отечественные предприятия при выборе поставщика в настоящее время в основном полагаются на собственную информацию. При этом на предприятии, имеющем много поставщиков, может быть сформирован список хорошо известных, заслуживающих доверия поставщиков. Утверждение договоров с этими поставщиками, разрешение предварительной оплаты намеченной к поставке продукции осуществляется по упрощенной схеме. Если же намечается заключение договора с поставщиком, отсутствующим в названном списке, то процедура утверждения и оплаты усложняется проведением необходимых мероприятий, обеспечивающих безопасность финансовых и других интересов предприятия.

Приведем пример принятия решения по выбору поставщика.

Представим себе, что имеются две фирмы (А и В), производящие одинаковую продукцию, одинакового качества.

Обе фирмы известны и надежны." Недостаток фирмы А заключается в том, что она расположена от потребителя на 200 км дальше, чем фирма В (расстояние до фирмы А — 500 км, до фирмы В — 300 км). С другой стороны, товар, поставляемый фирмой А, пакетирован на поддоне и подлежит механизированной разгрузке. Фирма В поставляет товар в коробках, которые необходимо выгружать вручную.

Тариф на перевозку груза на расстояние 500 км — 0,5 условных денежных единиц за километр (уде/км). При перевозке груза на расстояние 300 км тарифная ставка выше и составляет 0,7 уде/км.

Таблица 3

Расчет совокупных расходов, связанных с поставкой товаров

|

Наименование показателя |

Фирма А |

Фирма В |

|

Транспортные расходы |

0,5 уде/км х 500 км = 250 уде |

0,7 уде/км х 300 км = 210 уде |

|

Расходы на разгрузочные работы |

6 уде х 0,5 ч = 3 уде |

6 уде/ч х 10 ч = 60 уде |

|

Всего расходов: |

253 уде |

270 уде |

Время выгрузки пакетированного груза — 30 мин, непакетированного — 10 ч. Часовая ставка рабочего на участке разгрузки — 6 уде.

Если принять во внимание, лишь транспортные расходы, то предпочтение следует отдать фирме В. Однако с учетом стоимости погрузочно-разгрузочных работ этот вариант оказывается менее экономичным, чем поставка с фирмы А (табл. 3)

Таким образом, при прочих равных- условиях продукцию выгоднее закупать у поставщика А, поскольку это дает экономию в сумме 17 уде в расчете на одну поставку. [2.c.154]

2. Анализ и контроль в логистики

Анализ полной стоимости в логистике

Эффективным методом управления материальными потоками является анализ полной стоимости, который часто называют концепцией полной стоимости. Этот метод лежит в основе теории и практики логистики.

Анализ полной стоимости, означает учет всех экономических изменений, возникающих при каких-либо изменениях в логистической системе.

Применение анализа полной стоимости означает идентификацию всех затрат в логистической системе и такую их перегруппировку, которая позволит уменьшить суммарные затраты. Анализ полной стоимости первоначально использовался на транспорте для сравнения различных вариантов транспортировки. Впоследствии этот метод стали использовать в профессиональной деятельности менеджеров по логистике всюду, где необходимо сделать выбор из двух и более альтернатив.

Применение анализа полной стоимости предполагает возможность варьирования ценой при поиске решений, т. е. возможность повысить затраты в одной области, если в целом по системе это приведет к экономии.

Образно идею анализа полной стоимости можно представить в виде айсберга, надводная часть которого представляет собой четко просматриваемую цену решения. Полная масса айсберга — это полные затраты, связанные с решением.

Основные трудности применения метода, которые, зачастую не позволяют, наглядно увидеть и просчитать "скрытую" стоимость решения, заключаются в следующем:

* необходимость в специальных знаниях;

* необходимость учета факторов, связанных с косвенными затратами. Следует отметить, что решение, принятое без учета "подводной части айсберга затрат", скорее всего, будет ошибочным. [2.c.97]

Перечислим характерные примеры применения метода.

* Выбор между приобретением собственного склада или использованием склада общего пользования.

* Выбор между созданием одного централизованного склада или нескольких децентрализованных распределительных центров.

* Альтернатива между редкими закупками сырья в больших объемах или. частыми закупами, но в меньших объемах.

* Изменение маршрута доставки груза с целью экономии затрат или лучшего удовлетворения спроса.

* Использование системы так называемого постоянного пополнения запасов (при котором поставщик несет прямую ответственность за полное обеспечение фирмы сырьем и комплектующими, необходимыми для завершения производства определенного продукта или выполнения определенного заказа).

* Внесение изменений в цикл заказа (время от момента, когда заказчик решил приобрести определенный продукт до момента завершения поставки этого продукта конечному потребителю, включает в себя время на передачу заказа продавцу, выполнение заказа и его отправку).

* Изменение графика производства (увеличение или уменьшение продолжительности производственного цикла или регулирование текущих объемов производства до того, как возникнут отклонения из-за изменившихся размеров спроса). [2.c.99]

Анализ АВС

Управление в логистике характеризуется, как правило, большой номенклатурой управляемых объектов: широкий ассортимент товаров, большое число покупателей или поставщиков, разнообразные грузы и т.п. В процессе работы с каждым отдельным объектом, например, позиция ассортимента, предприниматель получает какую-то часть намеченного результата. При этом с точки зрения вклада в общий результат управляемые объекты не равноценны.

В логистике АВС-анализ применяют, ставя цель сокращения величины запасов, сокращения количества перемещений на складе, общего увеличения прибыли предприятия, а также преследуя другие цели.

Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата. Например, в торговле 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое дополнение, обязательный ассортимент.

Правило Парето действует не только в экономике. Если разделить всех студентов вузовского потока по признаку сложности управления, то получится, что 20% студентов потока создают 80% всех хлопот деканата. Говорят, что 20% всех любителей пива выпивают 80% всего пива. Примерно 20% материала учебника могут позволить сформировать 80% представления об изучаемом курсе. Из всего количества поставщиков предприятия лишь 20% создают 80% всей опасности потерь от связей с недобросовестным контрагентом. Можно привести и другие примеры.

Американцы называют эту закономерность "правилом большого пальца": поднятый вверх большой палец правой руки символизирует эти самые 20% ударных объектов, при этом сжатые в кулак 4 пальца обозначают значимость поднятого вверх — 80%.

Суть принципа Парето состоит в том, что в процессе достижения какой-либо цели нерационально уделять объектам, образующим малую часть вклада, то же внимание, что и объектам первостепенной важности.

Согласно методу Парето множество управляемых объектов делится на две неодинаковые части. Широко применяемый в логистике метод АВС предлагает более глубокое разделение — на три части. При этом предварительно все управляемые объекты необходимо вначале оценить по степени вклада в результат деятельности. [2.c.115]

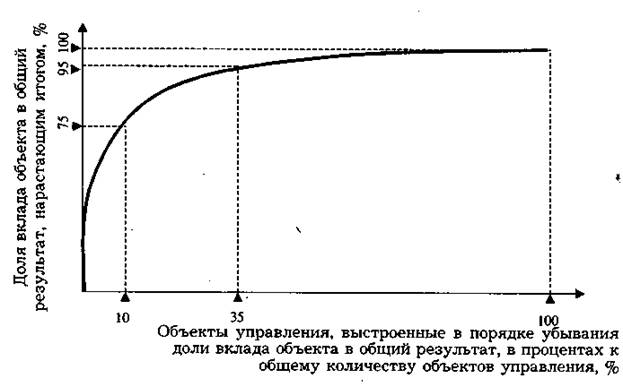

Рассмотрим следующий пример. В таблице 6 перечислены двадцать объектов, вклад каждого из которых в общий результат оценен в единицах и привёден в графе 2. В итоговой строке по графе 2 приведен общий результат деятельности. В графе 3 указана доля каждого из объектов в общем результате, выраженная в процентах.

Расположим в таблице 7 объекты в порядке убывания доли вклада. Как видим, первые две позиции (10% объектов) списка, упорядоченного подобным образом, дали 75% результата. Следующие пять позиций (25% объектов) — дали 20% общего результата, и, наконец, оставшиеся 13 позиций (65% объектов) дали всего лишь 5% общего результата.

Предположим, что первоначально расходы на управление распределялись между всеми объектами равномерно, вне зависимости от вклада объекта в конечный результат, при этом стоимость управления одним объектом составляла 5 условных единиц. Общая стоимость управления составляла 100 условных единиц (20x5).

Увеличим в 2 раза стоимость управления объектами группы А и снизим в два раза стоимость управления объектами группы С. Стоимость управления объектами группы В оставим без изменения.

Простой расчет показывает, что общая стоимость сократится на 22,5 условных единиц:

2x10 + 5x5 + 13x2,5 = 77,5.

Ухудшение управления группой С скорее всего не окажет сколько-нибудь значимого влияния на общий результат в связи с незначительной ролью этой группы. В то же время улучшение управления группой А может этот результат существенно улучшить.

Таким образом, перераспределение средств на управление, выполненное в соответствии с результатами анализа АВС, даст снижение затрат на управление и одновременно повысит его эффективность.

В качестве одного из возможных алгоритмов разделения всего ассортимента на группы А, В и С может быть предложен следующий. Подсчитывается общее количество заявок, поступивших за определенный период, и делится на общее количество позиций ассортимента .в результате чего выводится показатель среднего количества заявок Р на одну позицию ассортимента N. Все товары, количество заявок на которые в 4 и более раз превышает Р, включаются в подмножество А. В подмножество С включаются товары, количество заявок на которые в 2 и более раз меньше Р. Все остальные товары включаются в подмножество В.

Таблица 4

Оценка вклада объектов в общий результат

|

№ объекта |

Вклад объекта, ед. |

Доля вклада объекта, % |

|

1 |

10 |

0,1 |

|

2 |

200 |

2,0 |

|

3 |

30 |

0,3 |

|

4 |

5200 |

52,0 |

|

5 |

30 |

0,3 |

|

6 |

90 |

0,9 |

|

7 |

10 |

0,1 |

|

8 |

100 |

1,0 |

|

9 |

800 |

8,0 |

|

10 |

300 |

3,0 |

|

11 |

10 |

0,1 |

|

12 |

20 |

0,2 |

|

13 |

2300 |

23,0 |

|

14 |

300 |

3,0 |

|

15 |

40 |

0,4 |

|

16 |

70 |

0,7 |

|

17 |

50 |

0,5 |

|

18 |

20 |

0,2 |

|

19 |

400 |

4,0 |

|

20 |

20 |

0,2 |

|

Итого |

10000 |

100,0 |

Таблица 5

Разделение объектов на группы А, В и С

|

№ объекта |

Вклад объекта, ед. |

Доля вклада объекта, % |

Вклад нарастающим итогом, % |

Группа и ее вклад в результат |

|

4 |

5200 |

52,0 |

52,0 |

группа А 75% |

|

13 |

2300 |

23,0 |

75,0 |

|

|

9 |

800 |

8,0 |

83,0 |

группа В 10% |

|

19 |

400 |

4,0 |

87,0 |

|

|

10 |

300 |

3,0 |

90,0 |

|

|

14 |

300 |

3,0 |

93,0 |

|

|

2 |

200 |

2,0 |

95,0 |

|

|

8 |

100 |

1,0 |

96,0 |

группа С 5% |

|

6 |

90 |

0,9 |

96,9 |

|

|

16 |

70 |

0,7 |

97,6 |

|

|

17 |

50 |

0,5 |

98,1 |

|

|

15 |

40 |

0,4 |

98,5 |

|

|

3 |

30 |

0,3 |

98,8 |

|

|

5 |

30 |

0,3 |

99,1 |

|

|

12 |

20 |

0,2 |

99,3 |

|

|

18 |

20 |

0,2 |

99,5 |

|

|

20 |

20 |

0,2 |

99,7 |

|

|

1 |

10 |

|

99,8 |

|

|

7 |

10 |

0,1 |

99,9 |

|

|

11 |

10 |

|

100,0 |

|

Графически метод АВС представлен на рис. 32. При построении кривой по оси ОХ откладывают объекты управления в порядке убывания значимости их вклада в конечный результат (т.е. в порядке, представленном в столбце первом табл. 5), выраженные в Процентах к общему количеству объектов. По оси отмечают вклад каждого объекта в конечный результат, исчисленный нарастающим итогом, также выраженный в процентах.

В качестве примера использования метода АВС на предприятиях розничной торговли может служить избирательное сокращение ассортимента рядом магазинов после известных событий августа 1998 г. Вынужденные непопулярные меры применялись в первую очередь к товарам группы С. Некоторые магазины сократили тогда ассортимент с 5000 наименований до 1500. Высоколиквидные и конкурентоспособные позиции, значимые с точки зрения участия в формировании прибыли, сохранялись (примерно 30% от всего ассортимента). Остальными позициями было предложено торговать арендаторам.

Рис. 2. Кривая анализа АВС

Общий алгоритм проведения анализа АВС приводится в табл. 6.

АВС-метод и управление запасами. Определение метода АВС, приведенное в работе гласит: метод АВС — способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры Н, реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В, и С на основании некоторого формального алгоритма.

Товары (материалы) класса А — это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа. Товары (материалы) класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Таблица 6

Порядок проведения анализа АВС

Товары (материалы) класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например, один раз в шесть месяцев.

Вероятность возникновения спроса на товары из подмножеств А, В и С подчинена различным законам распределения. Установлено, что в большинстве торговых фирм примерно 75% стоимости запасов охватывает около 10% ассортиментных позиций (подмножество А), 20% стоимости — соответственно 25% позиций ассортимента и 5% стоимости — 65% ассортимента (подмножество С). [2.c.122]

Контроль

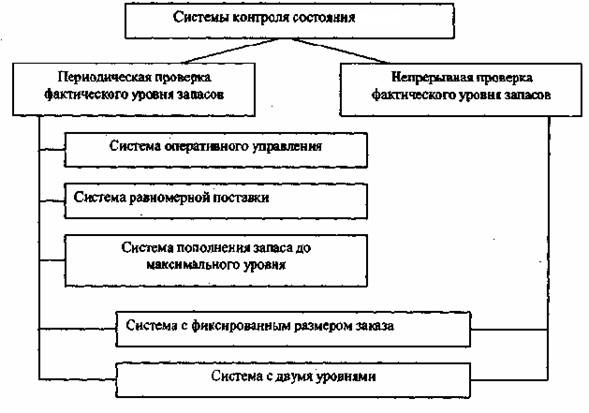

Контроль состояния — это изучение и регулирование уровня запасов производственно-технического назначения, изделий народного потребления и др. с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений. Необходимость контроля состояния запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль состояния проводится на основе данных учета запасов и может осуществляться непрерывно, либо через определенные периоды.

На практике применяются различные методы контроля, которые можно классифицировать по следующим признакам:

* порядок проверки: периодическая или непрерывная;

* пороговый уровень запаса: наличие или отсутствие;

* величина заказываемой партии: одинаковая или разная.

Примерная классификация систем контроля состояния запасов представлена на рис. 1.

Контроль состояния запасов и формирование заказа поставщику может осуществляться по одной из представленных ниже систем.

Рис. 1. Классификация систем контроля состояния

3. Задачи

Задача 1

Определить потребность склада в стандартных плоских поддонах и пятиярусных шестисекционных стеллажах, если запас хранимых материалов составляет 360 т. Упакованы они в ящики размерами 300х400х200 мм. Вес ящика 40 кг, высота пакета 750 мм. Размеры ячейки 1200х800х800 мм.

Решение

1. Определяем путем раскладки количества ящиков в основании пакета.

|

|

1200 |

|

|

|

|

|

|

300 |

|

|

|

800 |

400 |

|

|

|

Получаем 8 ящиков

2. Определим колическтво яросов укладки в пакете, высота пакета составляет 750 мл.

hяр = (Hпак – hпод)/hм.т.с

hяр = (750-150)/200 = 3 яруса

3. Общее количество малых грузовых единиц в пакете

Nобщ = nосн * nяр = 8*3 = 24 ящика

4. Определим вес пакета

Р = Рм.т.с. *Побщ = 40*24 = 960 или 0,96 т.

5. Определим потребность в поддонных

N под = З(т)/Р(т) = 360/0,96 = 375 поддонов

6. Определим емкость каркасного стеллажа. Она равна количеству ячеек в стеллаже, при условии, что в одной ячейке хранится один пакет.

Так как по условию задачи стеллаж пятиярусный шестисекционный то 5*6 = 30 ячеек. В одной ячейке хранится один пакет

7. Определим потребность в каркасных стеллажах

Nкар = Nпак/nпч*nпак = 375/30 = 12,5

Берем целое число и округляем в наименьшую сторону 12 стеллажа.

Задача 2

Определить грузовую и общую площадь склада, если хранение материалов производится в четырехъярусных каркасных стеллажах на поддонах, запас хранимого материала 63 т, средний вес пакета 0,9 т, длина секции 1420, ширина 800 мм, стеллаж состоит из 7 секций. Коэффициент использования площади склада 0,5.

Решение

1. Определим количество пакетов = 63/0,9 = 70 пакетов

2. Определим емкость каркасного стеллажа. Она равна количеству ячеек в стеллаже, при условии, что в одной ячейке хранится один пакет.

Так как по условию задачи стеллаж четырехъярусных семисекционный то 4*7 = 28 ячеек. В одной ячейке хранится один пакет.

3. Определим потребность в каркасных стеллажах

Nкар = Nпак/nпч*nпак = 70/28 = 2,5

Берем целое число и округляем в большую сторону 3 стеллажа.

4. Определим потребность в секциях = 3*7 = 21 секция

5. Определим площадь одной секции = 1420/800 = 1,775 м2

6. Определим грузовая площадь склада = 1,775*21 = 37,275 м2

7. Определим общую площадь склада = 37,275/0,5 = 74,55 м2

Задача 3

Определить количество необходимых козловых кранов на складе угля, если склад работает в 2 смены, годовой грузооборот 80300 т. Емкость ковша козловых кранов равна 2,5 м3 объемная масса угля 1,1 т/м3, коэффициент использования крана по грузоподъемности 0,8, время цикла 12 мин, продолжительность одной смены 8 часов, время фактической работы крана 7 часов.

Решение

1. Определим суточный грузооборот = 80300/365 = 220 т.

2. Определим количество тонн за один ковш = 2,5/1,1*0,8 = 1,82 т.

3. Определим количество нужного времени = 220/1,82*12 = 1450,55 мин.

Округлим в большую сторону 1451 мин

4. Определим количество времени фактически работы крана = 7*60 = 420 мин.

5. Определим потребность в кранах 1451/420/2 = 1,72 крана

Округляем в большую стороны и получаем потребность в количестве 2 кранов.

Список литературы

1. Альбеков А.У. Коммерческая логистика – Ростов на дону: Феникс, 2002. – 416с.

2. Гаджинский А.М. Логистика – М.: Дашков и К», 2003. – с. 403

3. Логистика: учебное пособие / под ред. Б. А. Аникина. М.: ИНФРА – М, 1997г.

4. Неруш Ю.М. Коммерческая логистика: Учебник для вузов. М.: Банки и биржи, ЮНИТИ, 1997г.

5. Сергеев В.И. Логистика СПб.: СПбГИЭА, 1999