Содержание

Введение. 3

1. Изучение результата деятельности предприятия. 5

2. Анализ затрат. 8

2.1. Снижение затрат на основе выделения «плохих

статей». 8

2.2. Определение постоянных и переменных затрат. 10

2.3. Анализ безубыточности. 13

Заключение. 15

Список литературы.. 17

Введение

Падение уровня жизни

населения России в результате проводимой экономической реформы вызывает

необходимость в существенной поправке ее концепции.

Поиск путей повышения

эффективности затрат и рационального их использования является одной из

актуальных экономических проблем в торговле. В связи с этим требует особого

внимания управление издержками обращения. Одним из способов управления

издержками обращения выступает формирование оптимальной их структуры. Это

позволит перераспределять текущие расходы более затратоемких статей в пользу

менее затратоемких и тем самым повышать эффективность деятельности торговли.

Поэтому управление издержками обращения путем их оптимизации является

необходимым, а исследование данной темы своевременным и актуальным.

Формирование затрат

производства является ключевым и одновременно наиболее сложным элементом

формирования и развития производственно-хозяйственного механизма предприятия

охваченного системой управленческого финансового учета.

Именно от его тщательного

изучения и успешного практического применения будет зависеть рентабельность

производства и отдельных видов продукции, взаимозависимость видов продукции и

мест их в производстве, выявление резервов снижения себестоимости продукции,

определение цен на продукцию, исчисление национального дохода в масштабах

страны, расчет экономической эффективности от внедрения новой техники,

технологии, организационно-технических мероприятий, а также обоснование решения

о производстве новых видов продукции и снятия с производства устаревших.

Анализ затрат помогает

определить эффективность расходов, уточнить, не будут ли они чрезмерными,

подскажет, как установить цены, как применять сведения о затратах на ближнюю и

дальнюю перспективу, как регулировать и контролировать расходы, как спланировать

реальный уровень прибыли.

Цель работы – анализ смет

и затрат на производство

Для достижения этой цели

поставлены и решены следующие задачи:

1. осуществлен комплексный анализ

финансово-хозяйственной деятельности организации.

2. произведен анализ затрат на

производство

Предмет исследования –

Затраты на производство ООО «Кедр», возникающие в процессе

финансово-хозяйственной деятельности.

1. Изучение результата

деятельности предприятия

ООО «Кедр» является

самостоятельным хозяйствующим субъектом с правами юридического лица.

ООО «Кедр» осуществляет

свою деятельность на основе учредительных документов - Учредительного договора

и учредительного устава.

Деятельность общества

осуществляется на основе годовых и перспективных планов, разрабатываемых и

утверждаемых самостоятельно с учетом спроса на поставляемые товары и услуги,

оказываемые обществом.

Имуществом предприятия

являются основные и оборотные средства, а также иные ценности, стоимость

которых отражена па самостоятельном балансе общества. Источниками формирования

имущества общества являются: вклады участников в уставный капитал; доходы,

полученные от производственно-хозяйственной деятельности; иное имущество,

приобретенное по другим законным основаниям.

Источниками формирования

финансовых ресурсов общества является прибыль, амортизационные отчисления и

другие поступления.

ООО «Кедр» осуществляет

следующие виды деятельности:

а) производство тортов;

б) оказание

дополнительных услуг.

Основным источником

информации для изучения результатов деятельности данного предприятия

используется бухгалтерский баланс и «Отчет о прибылях и убытках» (форма №2) за

2003г. (см. табл. 1 и 2).

Таблица 1

Бухгалтерский баланс за 2003 г., тыс. руб.

|

АКТИВ

|

|

ПАССИВ

|

|

|

|

2003г.

|

|

2003г.

|

|

Основные

средства

|

150

|

Уставный

капитал

|

200

|

|

Товары для

перепродажи

|

70

|

Убытки

прошлых лет

|

|

|

|

Нераспределенная

прибыль отчетного года

|

|

|

|

Кредиторская

задолженность: Поставщикам и подрядчикам

|

45

|

|

|

задолженность

по оплате труда

|

30

|

|

НДС по

приобретенным ценностям

|

5

|

Задолженность

по социальному страхованию и обеспечению

|

|

|

Дебиторская

задолженность

|

|

Задолженность

перед бюджетом

|

7

|

|

|

Краткосрочный

кредит банка

|

|

|

Расчетный

счет

|

62

|

Прочие

кредиторы

|

5

|

|

Баланс

|

287

|

Баланс

|

287

|

Таблица 2

Отчет

о прибылях, и убытках, за 2003г., тыс. руб.

|

|

2003

|

|

Выручка от реализации

товаров, работ, услуг (за минусом НДС, акцизов и т.п.)

|

4500,5

|

|

Себестоимость

проданных товаров, продукции, работ, услуг

|

4034,7

|

|

Валовая

прибыль

|

465,8

|

|

Коммерческие

расходы

|

54

|

|

Прибыль

(убыток) от продаж

|

411,8

|

|

Проценты к

уплате

|

|

|

Прочие

операционные доходы

|

42

|

|

Прочие операционные

расходы

|

34

|

|

Прибыль до

налогообложения

|

419,8

|

|

Налог на

прибыль и иные аналогичные обязательные платежи

|

100,75

|

|

Прибыль (убыток)

от обычной деятельности

|

319,05

|

|

Чистая

прибыль (убыток) отчетного периода

|

319,05

|

К текущим активам

предприятия относятся основные средства, товары для перепродажи, находящиеся

на складе предприятия дебиторская задолженность и денежные средства на

расчетном счете. Долгосрочные активы на предприятии отсутствуют.

В соответствии с главой

25 налогового Кодекса РФ о составе расходов и доходов предприятия разработаем

таблицу доходов и расходов (табл.3) для ООО «Кедр».

Таблица 3

Баланс доходов и

расходов за 2003г., тыс. руб.

|

Доходы

|

Расходы

|

|

1. Доходы в

рамках налоговой базы

|

4542,5

|

1. Расходы в

рамках налоговой базы

|

4088,7

|

|

1.1. Доходы

от реализации изделий

|

4500,5

|

1.1.

Материальные расходы

|

54

|

|

1.2. Прочие доходы

|

42

|

1.2. Себестоимость

покупных товаров

|

4034,7

|

|

2 Доходы вне

налоговой базы

|

319,05

|

2. Расходы

вне налоговой базы

|

134,75

|

|

2.1. Чистая

прибыль

|

319,05

|

2.1. Проценты

к у плате

|

|

|

|

|

2.2. Услуги

банка

|

|

|

|

2.3. Прочие

|

134,75

|

2.

Анализ затрат

2.1. Снижение затрат на основе

выделения «плохих статей»

Управление себестоимостью

позволяет увеличить ценовой коридор, в котором будут продаваться товары, что,

повышает ее конкурентоспособность. Управление себестоимостью начинается с

анализа структуры затрат, входящих в состав себестоимости товаров. Для этого

рассмотрим калькуляцию себестоимости тортов на предприятии (табл.4).

Таблица 4

Калькуляция

себестоимости тортов 60000 шт. в год

|

Статьи калькуляции

|

Себестоимость товаров

|

|

Всего

|

Единицы изделия

|

|

1 . Затраты на

товары;

|

3204535,50

|

53,41

|

|

2.

Транспортно-заготовительные расходы (4%)

|

128181,42

|

2,14

|

|

3. Основная заработная

плата рабочих

|

360000,00

|

6,00

|

|

4.

Дополнительная заработная плата (10%)

|

36000,00

|

0,60

|

|

5. Единый

социальный налог (35,6%)

|

140976,00

|

2,35

|

|

6.

Общезаводские расходы

|

45002,50

|

0,75

|

|

Итого производственная себестоимость

|

3914695,42

|

65,24

|

|

7. Внепроизводственные

расходы (1%)

|

39146,95

|

0,65

|

|

Итого полная себестоимость

|

3953842,37

|

65,90

|

|

8. Плановая

прибыль (30%)

|

1186152,71

|

19,77

|

|

9 Оптовая цена

|

5139995,09

|

85,67

|

|

10. Налог на

добавленную стоимость НДС (18%)

|

925199,12

|

15,42

|

|

11. Отпускная

пена

|

6065194,20

|

101,09

|

Итак, рассмотрев

калькуляцию, видно, что полная себестоимость изготовления одного торта составляет

65,9 рубля, себестоимость годового выпуска изделия 60000 штук составляет

3953842,37 рублей.

Для наиболее наглядного

рассмотрения «плохих статей» рассчитаем удельный вес каждой статьи в полной

себестоимости изделия, полученные результаты сведем в таблицу 5.

Таблица 5

Анализ «плохих статей»

|

Статьи

|

Сумма (руб.)

|

Доля от полной

себестоимости (%)

|

|

1 . Затраты

на товары;

|

3204535,5

|

81,05

|

|

2.

Транспортно-заготовительные расходы (4%)

|

128181,42

|

3,24

|

|

3. Основная

заработная плата рабочих

|

360000

|

9,11

|

|

4.

Дополнительная заработная плата (10%)

|

36000

|

0,91

|

|

5. Единый

социальный налог (35,6%)

|

140976

|

3,57

|

|

6.

Общезаводские расходы

|

45002,5

|

1,14

|

|

7.

Внепроизводственные расходы (1%)

|

39146,95

|

0,99

|

|

Итого полная себестоимость

|

3953842,37

|

100,00

|

При анализе структуры

затрат на производство тортов можно сделать вывод, что доминируют в данном

случае затраты на материалы и комплектующие, они составляют 81,05% от полной

себестоимости изделия. Все остальные статьи составляют менее 18,95% в составе

полной себестоимости изделия. Из них наибольшую долю составляют расходы на

оплату труда основных рабочих вместе с дополнительной заработной платой и

отчислениями (ЕСН) от фонда оплаты труда (3,57%) и транспортно-заготовительные

расходы (3,24%).

2.2. Определение постоянных и

переменных затрат

Для дальнейшего анализа

затрат по предприятию следует распределить издержки на постоянные и

переменные, данные сведем для наглядности в таблицы 6 и 7.

Таблица 6

Разделение

затрат на переменные и постоянные

|

Наименование статьи себестоимости

|

Переменные

|

Постоянные

|

|

|

|

1. Затраты на

материалы

|

3204535,50

|

|

|

|

2. Транспортно

- заготовительные расходы (4%)

|

128181,42

|

|

|

|

3. Основная

заработная плата рабочих

|

360000,00

|

|

|

|

4.

Дополнительная заработная плата (10%)

|

36000,00

|

|

|

|

5. Единый

социальный налог (35,6%)

|

140976,00

|

|

|

|

7.

Общезаводские расходы

|

|

45002,50

|

|

|

8.

Внепроизводственные расходы (1%)

|

|

39146,95

|

|

|

ИТОГО:

|

3869692,92

|

84149,45

|

|

Из

таблицы 6 видно что переменных затрат на предприятии ООО «Кедр» составляет

3869692,92 руб.это намного больше постоянных затрат которые составляют 84149,45

руб.

Таблица 7

Структура расходов по элементам затрат.

|

Смета расходов (руб.)

|

|

Статья

расходов

|

Содержание

статей

|

Элементы

затрат

|

Всего

|

|

Материалы

|

Оплата

труда

|

ЕСН

|

Амортизация

|

Прочие

|

|

1. Содержание

общезаводского персонала

|

Расходы на

оплату труда ИТP, служащих с отчислениями

|

3204535,50

перемен

|

290000

перемен

|

103240

перемен

|

|

|

3597775,50

|

|

2. Содержание

зданий и сооружений

|

стоимость

материалов, расходы на освещение, отопление, вода бытовал

|

|

56000

перемен

|

19936

перемен

|

|

|

75936,00

|

|

3. Ремонт

зданий и сооружении

|

|

|

50000

перемен

|

17800

перемен

|

|

|

67800,00

|

|

4. Амортизация

зданий и сооружений

|

|

|

|

0

|

|

|

8000,00

|

|

5. Прочие

расходы

|

|

128181,42

перемен

|

|

0

|

|

84149,45

постоян

|

204330,87

|

|

Итого

|

|

3204535,5

|

396000

|

140976

|

8000

|

204330,87

|

3953842,37

|

Вывод: Из таблицы 7 видно

что наибольшая статья затрат составляет 1. Содержание общезаводского персонала она включает

расходы на оплату труда ИТP, служащих с отчислениями и составляет 3597775,50

руб. На втором месте по удельному составу затрат занимает статья 5. Прочие расходы она составляет 204330,87 руб. На

третьем месте 2. Содержание зданий и сооружений

она включает стоимость материалов, расходы на

освещение, отопление, вода бытовал и составляет 75936,00 руб. Наименьшая статья расходов это 4. Амортизация зданий и сооружений она составляет 204330,87

руб.

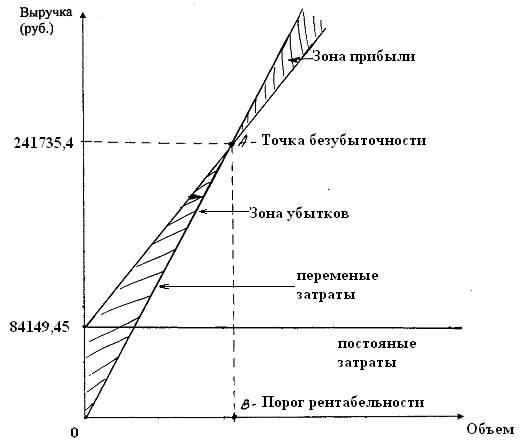

2.3. Анализ безубыточности

Вторым подходом к

управлению затратами на предприятии является определение точки безубыточности.

Точка безубыточности определяется по формуле:

Np = F/(Ц-V), где

Np - программа выпуска расчетная (шт.);

F -

постоянные затраты (руб.);

Ц - отпускная цена

единицы изделия (руб.);

V -

переменные затраты на единицу изделия (руб.).

Np= 84149,45/(101,09 – 65,9) = 2391,29 шт.,

Порог рентабельности

составляет 2391,29 штук. примерно = 2391 шт.

На рисунке 1 показан

график безубыточности.

Выручка = 2391*101,09 = 241735,4

руб.

рис 1. График безубыточности

Проанализировав

график, можно сделать вывод, что при продаже 2391 штук изделия все затраты по

изготовлению окупаются и предприятие переходит в зону безопасной работы. Точка

безубыточности А показывает, сколько предприятию необходимо продать изделий для

того, чтобы начать получать прибыль.

Заключение

В результате проведенной работы

хотелось затронуть гораздо больше вопросов касающихся затрат на производство, а

поэтому рассчитываю, что шире и в более полном объеме я постараюсь отразить

данную тему в дипломной работе.

Рассуждая об объективности и

необходимости изучения вопроса связанного с затратами на производство, нельзя

не заметить, что в настоящее время в России еще в недостаточной степени созданы

условия для устойчивого долговременного роста и остаются факторы, которые способны

оказать негативное влияние на перспективы развития отечественной экономики,

прежде всего:

·

низкий

уровень капитализации российских банков;

·

ускорение

морального и физического износа производственной базы;

·

возможное

ухудшение внешнеэкономической конъюнктуры, включая снижение цен на

энергоносители и замедление темпов роста мировой экономики.

Позитивные тенденции развития

российской экономики, проявившиеся в посткризисный период, благоприятная

внешнеэкономическая конъюнктура, внутренняя социально-экономическая

стабильность и начало реализации мер долгосрочной экономической стратегии

Правительства Российской Федерации позволили в целом сохранить положительную

динамику важнейших макроэкономических показателей на протяжении двухтысячного

года.

На фоне данной экономической реалии необходимо повысить

заинтересованность самих организаций в использовании учетной информации для

целей оперативного руководства и управления. Более детальное изучение вопроса

затрат на производство продукции (товаров, услуг) позволит руководителям и

бухгалтерам организаций правильно увидеть статьи расходов и умело составить

отчет о производственных затратах, а это в свою очередь создаст благоприятную

почву для выживания и процветания предприятия в жестких условиях рыночной

экономики.

Имея перспективу развития

своей управленческой деятельности, считаю, изучение данного вопроса, наиболее

актуальным, применительно к системе управления себестоимостью продукции, так

как именно его изучение поможет мне проанализировать взаимозависимость видов продукции

и мест их в производстве, лучше понимать информацию о деятельности организации

полученную из отчетов бухгалтерии для

принятия в дальнейшем правильных управленческих решений.

Список

литературы

1.

Налоговый кодекс РФ (Глава 25)

2.

Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2003

3. Кравченко Л.И. Анализ хозяйственной

деятельности в торговли 6-е изд. перераб. – М.: Новое знание 2003 с.525

4.

Низовкина Н.Г. Анализ и диагностика финансово-хозяйственной

деятельности предприятия. Учебное пособие. - Новосибирск: изд-во НГТУ 2002

5. Прыкин Б.В.

технико-экономический анализ производства: учебник для вузов. - 2-е изд.,

перераб. и доп.. - М.: ЮНИТИ ДАНА, 2003

6. Савицкая Г.В.Анализ хозяйственной

деятельности предприятия М.: ИНФРА –М, 2002. с.336