Формирование и развитие рынка ценных бумаг

Содержание

Введение.......................................................................................................... 3

1.

Характеристика рынка ценных бумаг................................................. 5

1.1. Место рынка ценных бумаг в системе рынков.................................................................. 5

1.2.Необходимость ценных бумаг и их сущность.................................................................... 6

1.3. Типы и виды ценных бумаг.................................................................................................. 12

1.4. Участники рынков ценных бумаг...................................................................................... 23

2. Особенности российского рынка ценных бумаг........................... 27

2.1. Современное состояние рынка ценных бумаг.................................................................. 27

2.2. Особенности развития рынка ценных бумаг в России.................................................. 37

2.3. Основные элементы развития национальной модели рынка ценных бумаг.............. 39

Заключение.................................................................................................... 45

Список

использованной литературы.................................................... 48

Введение

Переход России от централизованной плановой

экономики к рыночной меняет отношения собственности, структуру и механизм

функционирования хозяйствующих субъектов, формы финансовых связей между ними,

степень заинтересованности всех слоев общества в результатах хозяйственной

деятельности. Современный рынок с его демократически организованными финансовыми

институтами – величайшее достижение человеческой цивилизации. Могут изменяться

его институциональные и отраслевые структуры, методы управления субъектами

деятельности и т.п., но это перемены частного порядка, которые не в состоянии

повлиять на фундаментальные основы и принципы функционирования рынка.

Подавляющее число рыночных

субъектов, действующих на основе деловых контрактов, принимают на себя

обязательства, имеющие форму ценных бумаг. Именно взаимные обязательства

предпринимателей гарантируют устойчивость экономической системы общества.

Значение ценных бумаг, кроме

того, велико и в платежном обороте каждого государства. Через ценные бумаги

осуществляется инвестиционный процесс, при котором инвестиции автоматически

направляются в самые эффективные сферы народного хозяйства, их получают

наиболее жизнеспособные рыночные структуры.

Рынок ценных бумаг с

сопутствующей ему системой финансовых институтов – сфера, в которой формируются

финансовые источники экономического роста, концентрируются и распределяются

инвестиционные ресурсы. Таким образом, в экономической деятельности появилось

новое, особое направление – эмиссия ценных бумаг и операции на рынке.

Российский рынок ценных бумаг в

настоящее время представляет собой бурно развивающую сферу финансового рынка

страны. Сегодня эта часть рынка еще не до конца сформирована с точки зрения

законодательства, налогообложения и структуры. Именно поэтому, я считаю данную

тему очень интересной для написания работы, здесь есть над чем подумать, что

сравнить, даже делать предположения на ближайшее будущее.

Как и любой другой, рынок ценных

бумаг очень сложен по своей структуре, а тем более в условиях развивающихся и

совершенствующихся рыночных отношений.

Российскую

экономику сложно сравнивать с экономикой любой другой страны в силу сотни

различных причин. Но у России может быть

сколько угодно особых исторических путей, но от подчинения общим

закономерностям ей все равно не уйти, поэтому финансовый рынок и в России,

рынок на котором одни деньги и денежные средства продаются за другие, и ценные

бумаги являются одним из объектов гражданских правоотношений. Ценные бумаги –

это инструмент для операций на финансовом рынке. “Выгодность” инструмента

зависит от целей и возможностей. Есть инструменты для профессионалов и есть для

“любителей”, есть для коротких операций и есть для вложений на большие сроки,

есть для максимальной прибыли (но с риском!), а есть для любителей надежного

дохода. Именно разнообразие ценных бумаг дает возможность подобрать наилучший

инструмент для каждого конкретного случая.

Прогнозы специалистов о развитии

российского рынка ценных бумаг довольно оптимистичны, несмотря на большие

трудности связанные с защитой инвесторов и законодательной основой. О

предполагаемых направлениях развития рынка ценных бумаг говорится в третьей

главе моей работы.

Цель работы: сделать общий обзор

развития рынка ценных бумаг в России.

Задачи:

рассмотреть место рынка ценных бумаг в системе рынка;

выявить участников рынка ценных бумаг;

описать виды государственных ценных бумаг в России;

обозначить методы регулирования рынка ценных бумаг;

описать становление рынка ценных бумаг в России.

1. Характеристика рынка ценных бумаг

1.1. Место рынка ценных бумаг в системе рынков

Вследствие того, что конечной

целью современной товарной экономики является получение прибыли, то любая

деятельность в сфере экономики направлена на увеличение прибыли, одним из

средств увеличения прибыли является вложение (инвестирование), поэтому важно

выбрать наиболее целесообразный рынок для инвестирования капитала.

Денежные средства могут быть

вложены в различные рынки, и на каждом рынке будет иметь место определенный,

отличный от другого прирост, но для вложения несомненно требуется накопление,

поэтому важно найти первоначальный капитал или накопить его. Отсюда можно рассматривать

рынок с двух сторон: с одной стороны, как рынок для накопления, с другой – как

рынок для инвестиций.

К рынкам, на которых можно

накопить или получить капитал относится рынок ценных бумаг, наравне с рынком

банковских капиталов, валютным рынком, рынком страховых и пенсионных фондов.

Иными словами, рынком, на котором преобладают финансовые отношения, называется

финансовым рынком, а в его состав входят денежный рынок и рынок капиталов. Под

денежным рынком понимается рынок краткосрочных кредитных операций (до одного

года) и в свою очередь подразделяется на учетный рынок, межбанковский рынок и

валютный рынок. На учетном рынке основными объектами купли-продажи являются

казначейские и коммерческие векселя и другие краткосрочные ценные бумаги,

межбанковский рынок функционирует за счет предоставления кредитов банками друг

другу (использование временно свободных денежных средств) сроками от одного дня

до пяти лет, валютный же рынок обслуживает международный платежный оборот.

Рынок капиталов охватывает средне- и долгосрочные кредиты и акции и облигации,

он подразделяется на рынок средне- и долгосрочных ценных бумаг и рынок средне-

и долгосрочных банковских кредитов.

Рынок ценных бумаг также является рынком для инвестиций,

привлечения незадействованного капитала[1].

Так как существуют различные виды рынков для инвестирования рынку ценных бумаг

приходится выдерживать жесткую конкуренцию, на которую влияет ряд факторов:

уровень доходности рынка, уровень риска, уровень налогообложения и др.

1.2.Необходимость ценных бумаг и их сущность

Согласно законодательству

Российской Федерации, под ценной бумагой понимается документ, удостоверяющий с

соблюдением установленной формы и обязательных реквизитов имущественного права,

осуществление или передача которых возможны только при его предъявлении. Ценная

бумага – это прежде всего документ, являющийся носителем данных,

свидетельствующих о праве владельца на ценности и полномочия, закрепленные в

ней, – это деловая бумага, юридически подтверждающая материальные права ее

владельца.

Ценные бумаги российских

эмитентов составляют основу функционирования рынка ценных бумаг.

Историческое появление и

развитие Р.Ц.Б. было связано с ростом потребности в привлечении финансовых

средств в связи с расширением производственной и торговой деятельности. По мере

увеличения масштабов производства для его развития ресурсов одного или

нескольких предпринимателей становилось уже недостаточно. Поэтому возникла

необходимость привлечения финансовых активов широкого круга лиц. Появление

ценной бумаги как инструмента привлечения финансовых ресурсов позволяет

вкладчику в определенной степени решать проблему риска, связанного с

хозяйственной деятельностью, посредством приобретения такого количества ценных

бумаг, которое отвечает стабильности его финансового положения.

В Гражданском кодексе РФ (ст.

142) дается следующее определение ценных бумаг – ценной бумагой является

документ, удостоверяющий с соблюдением установленной формы и обязательных

реквизитов имущественные права, осуществление или передача которых возможна

только при его предъявлении. Данные имущественного права по ценным бумагам

обусловлены предоставлением денег в ссуду и на создание различных предприятий,

куплей-продажей, залогом имущества. В связи с этим ценные бумаги дают их

владельцам право на получение установленного дохода. Капиталом вложенным в

ценные бумаги, называется фондовым (фиктивным).

Ценные бумаги - это особый

товар, который обращается на рынке, и отражает имущественные отношения. Ценные

бумаги можно покупать, продавать, переуступать, закладывать, хранить,

передавать по наследству, дарить обменивать. Они могут выполнять отдельные

функции денег (средства платежа, расчетов). Но в отличие от денег они не могут

выступать в качестве всеобщего эквивалента.

К ценным бумагам ГК РФ (ст.143)

относятся: государственные облигации, облигации, векселя, чеки, депозитные и

сберегательные сертификаты, банковские сберегательные книжки на предъявителя,

коносаменты, акции, приватизационные ценные бумаги и другие документы, которые

законами о ценных бумагах или в установленном ими порядком отнесены к числу

ценных бумаг

Из приведенного перечня видно,

что в число ценных бумаг входят розничные документы, соответствующие ресурсам,

права на которые они выражают. Так, акции соответствуют недвижимости, облигации

корпораций, государственные ценные бумаги, депозитные и сберегательные

сертификаты выражают долговые отношения коносаменты, векселя, чеки связаны с

движением товара.

Для развития экономической

сущности ценных бумаг рассмотрим дополнительные качества, без которых документ

не может претендовать на статус ценной бумаги.

Во - первых, ценные бумаги

представляют собой денежные документы, удовлетворяющие имущественное право в

форме титула собственности (акции корпораций, векселя, чеки, коносаменты) или

имущественное право как отношение займа владельца документа к лицу, его

выпустившему (облигации корпораций и государства, сертификаты).

Во- вторых, ценные бумаги

выступают в качестве документов, свидетельствующих об инвестировании средств.

Здесь они играют главную роль как высшая форма инвестиции.

В- третьих, ценные бумаги - это

документы, в которых отражаются требования к реальным активам (акциям, чекам,

приватизационным документам, коносаментам, жилищным сертификатам).

В - четвертых, важным моментом

для понимания экономической сущности ценных бумаг является то обстоятельство,

что они приносят доход. Это делает их капиталом для владельцев. Однако такой

капитал существенно отличается от действительного капитала: он не функционирует

в процесс производства.

Наиболее ярко это проявляется в

облигациях государственного займа, которые выпускаются обычно в не

производственных целях (для покрытия бюджетного дефицита). Деньги, полученные

государством от выпуска производственных займов, фактически не функционируют

как капитал. Тем не менее владельцы облигаций имеют право на получение

регулярного дохода в виде процента, и поэтому для них облигации служат

капиталом. Капитализация регулярных доходов состоит в том, что исходя из

величины полученного дохода и существующей в данное время нормы ссудного

процента, исчисляется капитал, который приносит доход.

При прочих равных условиях доход

на действительный капитал зависит от величины капитала, функционирующего в

производстве. Величина же капитала в виде ценных бумаг не определяет величину приносимого

им дохода, а сама зависит от размеров дохода.

Происходит своеобразное

раздвоение капитала. С одной стороны, существует реальный капитал, с другой -

отражение в ценных бумагах. Реальный капитал функционирует в процессе

производства, а ценные бумаги начинают самостоятельное движение на рынке.

Реальный капитал может еще не завершить кругооборота, в то время как владелец,

например, акций, продавцов их на рынке, уже получит свой денежный капитал

обратно. Превышение ценных бумаг в деньги не связано непосредственно с

кругооборотом реального капитала. Вместе с тем

возникновение ценных бумаг происходит на основе реального капитала. Если

бы реальный капитал не приносил прибыль, то он не мог бы возникнуть и

развиваться в капитал ценных бумаг, претендующий на получение дополнительной

прибыли, но сам ее не создающий. Нельзя не отметить также качества ценных

бумаг, как ликвидность, обращаемость, рыночный характер, стандартность,

серийность, участие в гражданском обороте.

Под ликвидностью понимается

способность ценных бумаг быть превращенными в денежные средства путем продажи.

Для этого необходимо, чтобы ценные бумаги могли обращаться на рынке.

Обращаемость заключается в способности ценных бумаг выступать в качестве или

предмета купли- продажи (акции, облигации) или платежного инструмента,

опосредствующего обращение на рынке других товаров (чеки, векселя, коносаменты,

приватизационные документы).

Ценные бумаги существуют как

особый товар, который должен иметь свой рынок с присущий к ему организацией и

правилом работы на нем. Однако товары, продаваемые на рынке ценных бумаг,

являются товаром особого вида, поскольку ценные бумаги - это лишь титул

собственности, документы, дающие право на доход, но не реальный капитал.

Обособление рынка ценных бумаг определяется именно

этим их качеством, и рынок характеризуется по большей части свободной и легко

доступной передачей ценных бумаг, как другие рынки, представляет собой сложную

организационную и экономическую систему с высоким уровнем целостности и

законченности технологических циклов. На нем ценные бумаги служат предметом

купли- продажи с использованием комплекса цен, чем также отличаются от обычных

товаров. Они имеют нарицательную (номинальную цену) эмиссионную и рыночный

курс. Номинальная цена имеет формальное счетное значение в качестве базы

начислений дивидендов, процентов используется и при дальнейших расчетах.

Эмиссионная цена означает продажную цену при первичном размещении ценных бумаг.

Она определяется доходностью ценных бумаг и уровнем ссудного процента. Рыночная

цена - цена по которой ценные бумаги обращаются (продаются и покупаются) на

вторичном рынке (при их перепродаже). На ее величину виляет соотношение на

рынке между спросом на ценные бумаги и их предложением. Серийность означает

выпуск ценных бумаг сериями, однородными группами. Она тесно связана со

стандартностью, так как ценные бумаги одного типа должны иметь стандартные

содержания (стандартную форму, стандартность прав, предоставляемых ценной

бумагой, стандартность сроков действия, институтов обращения ценных бумаг).

Стандартность делает ценную бумагу массовым однотипным товаром. Участие ценных

бумаг как товара в гражданском обороте заключается в их способности не только

быть предметом купли - продажи, но и выступать объектом других имущественных

отношений (сделок залога, хранения, дарения, комиссии, займа, наследования).

Регулируемость, признание государством, рискованность, документарность являются

отличительными, хотя и вспомогательными признаками ценных бумаг. Законодательно

регулируются права, которые удостоверяются ценными бумагами, обязательные

реквизиты ценных бумаг, требования к форме ценной бумаги, порядок эмиссий,

другие параметры их обращения. Государственное регулирование в целом направлено

на защиту интересов инвесторов, предоставление им равных прав на рынке ценных

бумаг. Ценные бумаги должны признаваться государством в качестве таковых. Это

призвано обеспечить регулируемость функционирования ценных бумаг и доверие к

ним инвесторов. Доход приносимый ценными бумагами, возможность возврата

ссужаемых средств, как правило, зависят от многих факторов и вероятностным

характеристикам взаимодействия. Это предопределяет рискованность инвестиций в

ценные бумаги. Ценной бумаге свойственно документированное закрепление прав.

Лицо, получившее специальную лицензию, может фиксировать права, закрепляемые

ценной бумагой, в том числе в бездокументарной форме. К такой форме фиксации

прав применяются правила, устанавливаемых для ценных бумаг. Лицо, осуществившее

фиксацию права в бездокументарной форме, обязано по требованию обладателя права

выдать ему документ, свидетельствующий о закрепленном праве. Операции с

бездокументарными ценными бумагами могут выполняться только при обращении к

лицу, которое официально совершает записи прав. Передача, предоставление прав

должны официально фиксироваться лицом ответственным за сохранность официальных

записей, обеспечение их конфиденциальности, предоставление правильных данный о

таких записях. Поэтому когда речь идет о бездокументарной форме ценных бумаг,

имеется в виду видоизменение способа фиксации прав, предоставляемых ценой.

Ценные бумаги - это документ в бумажной форме,

хранящаяся в реестре ценных бумаг, на счете «депо» с выдачей документов,

удостоверяющих содержание данных. Для осуществления и передаче прав, дающихся

ценной бумагой, достаточно доказательств их закрепления в специальном реестре

или счете «депо».

Ценные бумаги в документарной и

бездокументарной формах должны содержать все предусмотренные законодательством

реквизиты. Отсутствие или не правильное оформление хотя бы одного из них

означает недействительность документа как ценной бумаги данного вида.

Итак, ценные бумаги – это

большое разнообразие документов для использования в хозяйственной деятельности.

Вместе с тем они объединяются одним общим для них признаком - необходимостью их

предъявления для реализации выраженного в них имущественного права.

Таким образом, Р.Ц.Б. является

одним из немногих возможных финансовых каналов, по которым сбережения

перетекают в инвестиции. В то же время рынок ценных бумаг представляет инвесторам

возможность хранить и приумножать возможность хранить их сбережения. Поэтому и

необходим рынок ценных бумаг.

1.3. Типы и виды ценных бумаг

Существование в современной мировой практике ценные бумаги

делятся на два больших класса:

основные ценные

бумаги

производственные

ценные бумаги.

Основные ценные бумаги - это ценные бумаги, в основе которых

лежат имущественные права на какой - либо актив, обычно на товар, деньги,

капитал, имущество, различного вида ресурсы. Основные ценные бумаги можно разбить

на две подгруппы: первичные и вторичные бумаги. Первичные ценные бумаги

основаны на активах, в число которых не входят сами ценные бумаги. Это акции ,

облигации, векселя, закладные.

Вторичные ценные бумаги – это ценные бумаги, выпускаемые на

основе первичных ценных бумаг (варианты на ценные бумаги, депозитарные записки.)

Производная ценная бумага – это бездокументарная форма

выражения имущественного права, возникающего в связи с изменением цены лежащего

в основе данной ценной бумаги биржевого актива. То есть это ценная бумага на

какой - либо целевой актив. На цены товаров, на цены основных ценных бумаг на

цены кредитного рынка (процентные ставки), на цены валютного рынка (валютные

курсы).

К производным ценным бумагам относятся: фьючерные контракты

(товарные, валютные, процентные, индексные) и свободнообращающиеся опционы.

Основным видам ценных бумаг являются:

Акция – единичный вклад в уставной капитал акционерного

общества с вытекающими из этого правами.

Этот вид ценных бумаг может

рассматриваться как бессрочный кредит, который был предоставлен компании в

обмен на участие в прибыли в качестве одного из владельцев компании.

Основным видом акций,

обращающихся на рынке капиталов, являются обыкновенные акции. Первоначальный

капитал распределяется среди акционеров пропорционально сумме, внесенной при

учреждении компании. Дополнительные акции могут выпускаться по разным причинам

для того, чтобы компания могла получить дополнительные средства. Число

выпущенных акций и уплачиваемая задних цена будут разными в разных выпусках.

Необходимо также понимать, что акционеры принимают на себя риск, связанный с

функционированием компании, за определенную долю прибыли, но они также обычно

имеют право голоса при оценке качества управления компанией, а также в процессе

принятия решений по вопросам политики компании.

По некоторым эмиссиям возникают

определенные различия в степени принятия риска. Эти различия можно увидеть в

названиях акций, например, отсроченные или, напротив, привилегированные

обыкновенные акции.

Отсроченные акции – это обыкновенные акции,

которые участвуют в распределении прибыли после привилегированных, обыкновенных

и других типов акций и дающие право на дивиденд только после конкретной даты

или достижения компанией определенного уровня прибыли.

Привилегированные

обыкновенные акции –

это термин, который используется для обыкновенных акций, которые обладают

определенными льготами, привилегиями с точки зрения выплаты дивидендов или

основной суммы по отношению к первому виду. Следовательно, второй вид будет

стоить больше, чем первый, так как такие приоритетные права, совершенно

очевидно, сокращают риск их владельцев (но только по сравнению с первым видом).

В настоящий момент использование такого метода привлечения средств не

поощряется, так как регулирующие меры рынка капиталов полагают, что все акции

должны иметь равные права.

Еще один вид долевых

инструментов, который не входит в состав собственного капитала компании, но тем

не менее является частью выпущенного капитала, называется привилегированными

акциями (с фиксированным дивидендом). Они представляют собой самостоятельный (и

отличный от других видов акций) вид долевой ценной бумаги компании. По существу

это ценная бумага –

гибрид, которая является частью долевых инструментов компании, и во всех

выпусках она стоит на более высоком уровне, чем обыкновенные акции.

Облигация –

банковский сертификат, вексель (чек – письменное поручение чекодателя. Банку

надо уплатить указанную в нем сумму), коносомент (документ стандартной формы по

перевозке груза, удостоверяющий его погрузку, перевозку и право на получение.

Облигации представляют собой

кредитные соглашения, основанные на ценных бумагах, по которым не существует

единственного кредитора, а, наоборот, целый ряд кредиторов, предоставляющих

свои средства в кредит одному заемщику. Секьюритизация позволяет инструментам,

несущим право собственности, обращаться на рынке. Следовательно, облигации

представляют собой заимствование, которое представлено в такой форме, которая

позволяет этим обязательствам свободно обращаться на рынке.

Особой чертой большинства

облигаций является, то, что они предлагают купон с фиксированной процентной

ставкой, что дает заранее известную годовую норму прибыли. Соответственно и

заемщик знает свои ежегодные расходы по заимствованию, и кредитор знает ту сумму

процентных платежей, которую он будет получать каждый год. Хотя купон и

является постоянной величиной, все-таки сама цена облигации будет меняться в

зависимости от процентных ставок, которые существуют на рынке в настоящий

момент, а также от общего восприятия экономических факторов (в частности,

уровня инфляции в стране). Фиксированная процентная ставка, устанавливаемая по

облигациям, будет во многом зависеть от «качества» эмитента, а также от любых

других долговых инструментов, которые были выпущены данным эмитентом и

находятся в обращении в настоящий момент.

Некоторые из облигаций могут

иметь купон с плавающей процентной ставкой. Для того чтобы выпустить облигации

с плавающим купоном, необходимо соответствовать тем же самым критериям

«качества», а сама плавающая ставка будет объявляться как величина или процент

над базовой ставкой (например,

LIBOR – Лондонская межбанковская ставка предложения по межбанковским

депозитам). Таким образом, рыночная цена облигации будет менее изменчивой, так

как процентная ставка будет корректироваться, например, каждые шесть месяцев

для того, чтобы отразить рыночные условия на настоящий момент.

Поскольку кредитные

соглашения имеют определенный срок действия, большинство облигаций будут

погашаемыми или срочными, т.е. это означает, что будет устанавливаться дата

погашения (для погашения основной суммы долга). Меньшая часть облигаций

выпускается в непогашаемой или бессрочной форме. Это означает, что дата

погашения не устанавливается, но у эмитента всегда есть право выкупить эти

облигации и аннулировать выпуск (но обычно эмитенты аннулируют выпуски только в

тех случаях, когда они считают, что смогут привлечь средства на более выгодной

основе).

Эти принципы могут

распространяться на любые виды облигаций независимо от того, были ли они

выпущены государством или компанией.

На рис. 1.1

представлены виды облигаций.

Многообразие видов ценных бумаг предопределяет

множественность критериев классификации. Традиционным является деление ценных

бумаг по признаку принадлежности прав удостоверяемых ими.

Права могут принадлежать

*

предъявителю ценной бумаги

*

названному в ценной бумаги лицу

*

названному в ценной бумаге лицу, которое может само

осуществить этими права или назначить своим распоряжением (приказом) другое

управомоченное лицо.

Рис. 1.1

Виды облигаций

В соответствии с этим различают – ценные бумаги на

предъявителя.

Именную бумагу. Ордерную ценную бумагу.

Ценная бумага на предъявителя не требует для выполнения прав

идентификации владельца не регистрируется на имя держателя. Права удостоверенные

ценной бумагой на предъявителя, передаются другому лицу путем простого

вручения.

Именная ценная бумага выписывается на имя определенного

лица. Права, удостоверенные именной ценной бумагой, передаются в порядке,

установленном для уступки требований. Лицо, передающее право по ценной бумаге

несет ответственность, за недействительность соответствующего требования, но не

за его исполнения.

Ордерная ценная бумага выписывается на имя первого

приобретателя ил его приказу. Это означает, что указанные в них права могут

передаваться в зависимости от произведенной на бумаге передаточной надписи -

индоссамента. Индоссамент ответственен не только за существование права, но и

за его осуществление. Индоссамент переносит все права, удостоверенные ценной

бумагой, не индоссанта, которому или приказу которого передается права по

ценной бумаге.

Индоссамент может ограничиваться только поручением

осуществлять права, удостоверенные ценой бумагой, без передачи их индоссанту. В

этом случае индоссант выступает в качестве представителя. Иногда именные и

ордерные ценные бумаги объединяются в более общий вид именных бумаг, в которых

обозначается имя первоначального субъекта прав. Затем общий вид подразделяется

на две разновидности собственно именные ценные бумаги и ордерные бумаги,

отличающиеся тем, что субъект права может быть указан приказом своего

предшественника. Деление ценных бумаг на именные, ценные бумаги на предъявителя

и ордерные возможно также по способу передачи удостоверяемых ими прав.

Ценные бумаги можно подразделить и по критерию назначения

или цели выпуска - ценные бумаги денежного краткосрочного рынка и рынка

капитала. На денежном рынке покупаются и продаются краткосрочные ценные бумаги

со сроком обращения от одного дня одного года. К ним относятся коммерческие,

банковские и казначейские векселя, чеки, депозитные и сберегательные

сертификаты. Они основаны на отношениях займа. Цель выпуска обеспечить

бесперебойность платежного и денежного оборота.

Рынок инвестиций отражает движение капиталов и представлен

среднесрочными (до 5 лет) и долгосрочными (более 5 лет) ценными бумагами, а

также бессрочными фондовыми ценностями. Последние не имеют конечного срока

погашения (акции, бессрочные облигации).

Инвестиционные бумаги можно разделить на две категории:

долгосрочные

ценные бумаги, основанные на отношениях займа и воплощение обязательство

эмитента выплатить проценты и погасить основную сумму долга в согласованные

сроки (облигации)

ценные бумаги,

выражающие отношения собственности и являющие отношения собственности в капитал

корпорации (акции).

Некоторые ценные бумаги, несмотря на то что срок обращения

их менее одного года, функционируют не на денежном рынке, а на рынке капиталов

(например, опционы). В зависимости от сделок для которых выпускаются ценные

бумаги, последние подразделяются на фондовые и торговые.

Фондовые ценные бумаги отличаются массовостью эмиссии и

обращаются на фондовых биржах.

Торговые ценные бумаги имеют коммерческую направленность.

Они предназначены главным образом для расчетов по торговым операциям и

обслуживания процесса перемещения товаров.

С учетом правового статуса эмитента, степени инвестиционных

и кредитных рисков, гарантий охраны интересов инвесторов и других факторов,

фондовые ценные бумаги делятся на три группы – государственные муниципальные,

негосударственные. Среди государственных более распространены казначейские

векселя, казначейские обязательства облигации государственных и сберегательных

займов. К муниципальным относятся долговые обязательства местных органов

власти.

Негосудартвенные ценные бумаги представлены корпоративными и

частными финансовыми инструментами, корпоративными ценными бумагами служат

долговые обязательства предприятий, организаций и банков акции.

Частными ценными бумагами могут быть векселя, чеки,

выпускаемые физическими лицами. Особенности обращаемости на рынке

предопределяют деление ценных бумаг на рыночные (обращаемые) и нерыночные

(необращаемые).

К государственным ценным бумагам России относятся:

- Государственные краткосрочные

обязательства (ГКО)

- Государственные долгосрочные

обязательства (ГДО)

- Облигации внутреннего

валютного займа (ОВВЗ)

- Золотой сертификат

- Краткосрочные обязательства

(КО)

- Облигации федерального займа

(ОФЗ)

- Облигации государственного

сберегательного займа (ОГСЗ)

Государственные краткосрочные

облигации (ГКО). Выпуск Государственных краткосрочных бескупонных облигаций

используется с целью привлечения средств на финансирование государственных

расходов и покрытия дефицита федерального бюджета.

Первый аукцион по размещению ГКО

состоялся 18 мая 1993 года, в ходе его было размещено бумаг на сумму 0, 88 млрд

руб.

После кризиса 1998 года рынок

ГКО опять начинает развиваться.

Среднесрочные бумаги –

необходимый элемент финансирования дефицита бюджета, поскольку они позволяют

решить проблему рефинансирования коротких выпусков за относительно

продолжительный период. Предпосылки для создания в России рынка среднесрочных

ценных бумаг появились по мере экономической стабилизации, обозначившейся к

лету 1995 года.

Основным видом среднесрочных бумаг

в России являются облигации федерального займа (ОФЗ), выпускаемые

Правительством РФ для финансирования бюджетного дефицита. Система ОФЗ

базируется на следующих общих принципах: – применение безбумажной (электронной)

технологии, – плавающий

купонный доход, –

среднесрочный период обращения, –

именной характер бумаги.

Эмитент (Минфин РФ)

устанавливает для каждого отдельного выпуска облигаций по согласованию с Банком

России его объём, порядок расчета купонного дохода, определяемого на основе

доходности по ГКО, даты размещения, погашения и выплаты купонного дохода,

ограничения на владение.

Облигации Государственных

Сберегательных Займов (ОГСЗ) выпускаются Правительством РФ для покрытия

дефицита бюджета. ОГСЗ предоставляет право на получение дохода выше уровня

доходности по другим видам государственных ценных бумаг. Первый выпуск ОГСЗ с

27 сентября 1995 года обеспечил доход в размере 102, 72% годовых.

Государство получает возможность заимствовать

временно свободные денежные средства физических лиц на длительный срок.

Казначейские обязательства (КО), выпуск которых

начался с 1995 года, позволил частично решить проблемы финансирования ряда

программ, предусмотренных в федеральном бюджете. Выпускаютя КО в безбумажном

режиме в виде записи на счтах "депо" в уполномоченых Минфином РФ

депозитариях.

Золотые сертификаты, выпущенные

Минфином РФ в 1993г. сроком на 1 год, были размещены в 1994 году.

Гарантированная доходность по сертификату начисляется ежеквартально.

Выпуск ценных бумаг субъектами Российской Федерации и

органами местного самоуправления – наиболее неразработанный с законодательной точки зрения вопрос.

Они выпускаются под реализацию одного проекта (как правило, жилищного),

эмитенты не распространяют информацию об эмиссии и препятствуют участию в займе

инвесторов из других регионов.

Рыночные ценные бумаги могут свободно продаваться и

покупаться на вторичных рынках в рамке биржевого и внебиржевого оборота. После

выпуска они не могут быть предъявлены эмитенту досрочно. Нерыночные ценные

бумаги не переходят свободно из рук в руки, т.е. не имеют вторичного обращения.

По своей роли ценные бумаги делятся на основные (акции, облигации),

вспомогательные (чеки, векселя, сертификаты) и производные, удостоверяющие

право на покупку и продажу ценных бумаг. Многие виды ценных бумаг составляют

предмет эмиссий. Эмиссионная ценная бумага – любая ценная бумага, в том числе

бездокументарная, обладающая одновременно следующими признаками:

*

закрепляет совокупность имущественных и неимущественных

прав, подлежащих удостоверению, уступке и безусловному осуществлению о

соблюдением установленных законом формы и порядка.

*

размещается выпуском, под которым понимается

совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав

владельцам и одинаковые условия эмиссии (первичного размещения)

*

имеет равные объем и сроки реализации прав внутри

одного выпуска независимо от времени приобретения ценной бумаги. Целесообразно

классификация ценных бумаг по срокам погашения обязательств.

*

срочные ценные бумаги с конкретными сроками погашения,

это краткосрочные, имеющие срок обращения до 1 года, среднесрочные имеющие срок

обращения свыше 1 года в пределах до 5-10 лет и долгосрочные, срок обращения до

20-30 лет. И бумаги, обязательства по которым выполняются по предъявителю.

Ценные бумаги играют важную и необходимую роль в экономике

России. Основные положения об ценных бумагах зафиксированы в Гражданском

кодексе РФ, также дано основное законодательно оформленное определение и

основные их виды. В современной экономической литературе существует множество

определений понятию ценная бумага. Таким образом, ценная бумага – это особым

образом оформленный документ. Выражающий имущественные отношения между

сторонами, подтверждающий право ее владельца на какое-либо имущество либо его

денежный эквивалент.

На основе мировой практики ценные бумаги были разделены на

два больших класса: основные ценные бумаги (акции, облигации); производные

ценные бумаги (фьючерные контракты и свободнообращающиеся опционы.)

Ценные бумаги могут использоваться в различных сферах

экономики. Так с помощью ценных бумаг можно совершать финансовые сделки. Можно

покупать и продавать акции.

Итак, рынок в целом представляет собой систему отдельных

взаимосвязанных рынков. Взаимосвязь различных рынков, их взаимодействие и

влияние друг на друга обеспечивают функционирование и устойчивость рынка в

целом.

Параметрами, характеризующими рынок ценных бумаг, являются

фондовые индексы. Индексы представляют собой инструмент оценки поведения рынка

ценных бумаг, который отражает происходящие макроэкономические процессы.

Методика использования фондовых индексов для анализа состояния рынка ценных

бумаг предполагает изучение динамики значения индекса за достаточно длительный

промежуток времени. Несмотря на то, что фондовые индексы рассчитываются по различным

формулам и разным данным, они весьма сильно коррелируют между собой.

Рынок ценных бумаг имеет ряд

функций, которые условно можно разделить на две группы: общерыночные функции,

присущие обычно каждому рынку, и специфические функции, которые отличают его от

других рынков[2]. К общерыночным

функциям относятся такие, как:

*

коммерческая функция, т.е. функция получения прибыли от

операции на данном рынке;

*

ценовая функция, т.е. рынок обеспечивает процесс

складывания рыночных цен, их постоянное движение и т.д.;

*

информационная функция, т.е. рынок производит и доводит

до своих участников рыночную информацию об объектах торговли и ее участниках.

*

регулирующая функция, т.е. рынок создает правила

торговли и участия в ней, порядок разрешения споров между участниками,

устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно

отнести следующие:

*

перераспределительную функцию;

*

функцию страхования ценовых и финансовых рисков.

Перераспределительная функция

условно может быть разбита на три подфункции:

*

перераспределение денежных средств между отраслями и

сферами рыночной деятельности;

*

перевод сбережений, прежде всего населения, из

непроизводительной в производительную форму;

*

финансирование дефицита государственного бюджета на

неинфляционной основе, то есть без выпуска в обращение дополнительных денежных

средств.

1.4. Участники рынков ценных бумаг

Состав

участников рынка ценных бумаг зависит от той ступени, на какой находится

производство и банковская система, а также каковы экономические функции

государства. Этим определяется способ финансирования производства и

государственных расходов. Важным является также и объем накопления средств у

населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство

финансируется за счет собственных накоплений и капиталов собственников –

владельцев производства и банковских кредитов, то крупное акционерное

производство финансирует свои капитальные затраты почти полностью за счет

эмиссии акций и облигаций. Результатом является отделение собственности и

финансирования предприятий от самого производства. Государство в лице

центрального правительства и местных органов власти со временем все в большей

степени прибегает к заимствованию средств для финансирования бюджетных расходов

в дополнение к взиманию налогов, а также в интервалах между поступлениями

налогов. Главную массу эмитентов акций составляют нефинансовые корпорации. они

же выпускают среднесрочные и долгосрочные облигации, предназначенные как для

пополнения их основного капитала, так и для реализации различных инвестиционных

программ, связанных с расширением и модернизацией производства.

Правительство

выпускает долговые обязательства широкого спектра сроков от казначейских

векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет[3].

Таким

образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном

или долгосрочном финансировании своих текущих и капитальных расходов и при этом

может доказать, что ему как заемщику, должнику и предпринимателю можно

доверять.

В принципе

эмитенты ценных бумаг могут сами разместить (то есть продать) свои

обязательства в виде ценных бумаг. Однако сложный механизм эмиссии в условиях

конкуренции, потребность в гарантированном размещении ценных бумаг требует не

только больших расходов, но и профессиональных знаний, специализации, навыков.

Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам

профессиональных посредников – банков, брокеров, инвестиционных компаний. Все

они в данном случае, как организаторы и гаранты, являются посредниками на рынке

ценных бумаг.

Те,

кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются

инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют

банки, которые в то же время как посредники частично размещают краткосрочные

бумаги у своих клиентов (например, коммерческие банки одних корпораций

предлагают другим корпорациям). На рынке капитальных ценных бумаг наблюдается

историческая эволюция от преобладания индивидуальных инвесторов к доминированию

институционных инвесторов. Появление институциональных инвесторов – важный этап

в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения

круга покупателей финансовых инструментов, а соответственно рассредоточения

риска помещения средств в ценные бумаги.

Частные

лица, как масса, население начинают вкладывать средства в ценные бумаги лишь

тогда, когда они достигают достаточной степени личного богатства, которым нужно

управлять, то есть держать в форме капитала – финансовых активов, приносящих

доход.

Траст-департаменты

коммерческих банков стали первыми институциональными инвесторами, которые стали

вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного

помещения. Так, в США в конце 80-х годов траст-департаменты банков управляли

активами частных лиц и деловых предприятий на сумму порядка 775 миллиардов

долларов.

Крупнейшими

инвесторами сначала в США, а затем и в других развитых странах стали страховые

компании и пенсионные фонды – государственные, местных органов власти,

корпоративные. Все свои свободные средства они инвестируют в наиболее надежные

ценные бумаги, извлекая огромные доходы. Активы пенсионных фондов в США в конце

80-х годов составляли примерно 2, 4 триллиона долларов.

Большую

роль в качестве инвесторов приобретают так называемые взаимные фонды, или

инвестиционные фонды – крупные финансовые учреждения, возникшие еще в 20-х

годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд –

это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом

фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с

усредненным риском. В США после второй мировой войны чистые активы всех

взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х

годов они превысили 800 миллиардов долларов.

Операции

на биржах проводят только профессионалы, объединенные биржевым комитетом.

Вначале это были простые посредники – маклеры, но впоследствии среди них

произошла четкая специализация по различным видам биржевой деятельности.

Посредников в биржевых операциях называют по-разному: биржевые маклеры, куртье,

комиссионеры, брокеры и стокброкеры. Все они работают за вознаграждение –

куртаж, выраженный в процентах или долях процента от общей суммы сделки.

Маклеры ведут расчетные записи – бродеро, которые подписывают обе стороны. Они

обязаны быть беспристрастными, не должны засвой счет участвовать в коммерческих

делах клиентов, не могут передавать кому-либо свои функции.

Важнейшую

посредническую роль на рынке ценных капитальных бумаг играют инвестиционные

банки – особые финансовые институты, которые занимаются организацией и

гарантированием реализации публичного размещения прежде всего акций. В качестве

консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с

потенциальным эмитентом определяет реальные и наиболее экономичные возможности

выхода на конкретный рынок, а затем в качестве ведущего гаранта берет на себя

обязанность организовать синдикат или другую группу, которая обеспечит полное

размещение выпущенных ценных бумаг. В случае неправильной оценки ситуации банк

рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой. В

США старейшей (с 1885 года) и крупнейшей компанией – инвестиционным банком – является

"Мерилл Линч". На конец 80-х годов у нее было несколько миллионов

клиентов в США и за рубежом, в том числе частные лица, фирмы и правительства,

она имеет около полусотни отделений в 40 странах мира.

2. Особенности российского рынка ценных бумаг

2.1.

Современное состояние рынка ценных бумаг

В 2003 г. на российском фондовом рынке вновь преобладали тенденции к

росту. Его основными факторами стали высокие макроэкономические показатели,

свидетельствующие о стабилизации экономики России, благоприятная ситуация с

объемом ликвидных средств в банковском секторе, обусловленной высокими ценами

на нефть и нефтепродукты на мировых рынках, а также операциями Центрального

банка РФ по стабилизации курса национальной валюты, присвоение России

инвестиционного рейтинга. Вместе с тем, несмотря на снижение макроэкономических

рисков, события 2003 г. показали возросшие политические риски инвестирования в

российские активы. Прежде всего, об этом свидетельствовало развитие конфликта

власти и НК «ЮКОС», а также результаты парламентских выборов, по результатам

которых демократические силы не смогли преодолеть минимальный барьер для

прохода в Государственную Думу РФ.

За прошедший 2003 г. российский фондовый индекс РТС вырос на 206,46

пунктов, что соответствует росту в 57,22% (за 2002 г. рост индекса составил

101,1 пункт, увеличившись на 38,88%). Суммарный оборот па классическом рынке

РТС по итогам 2003 г. увеличился на 33,3% до 6,1 млрд долл. против 4,57 млрд

долл. в 2002 г. Таким образом, 2003 г. характеризовался существенным ростом

оборота торгов на отечественном рынке акций по сравнению с предшествующим

годом. Вместе с тем активность инвесторов практически не изменилась: в 2003 г.

было заключено 56 269 сделок по сравнению с 58 296 годом ранее. Среднедневной

оборот в торговой системе составил 24 млн долл., увеличившись на 34,5% по

сравнению с 2002 г. (18,14 млн долл.).

При этом для

динамики рынка можно выделить несколько характерных периодов. В начале года на

рынке в целом наблюдалось некоторое снижение котировок, и к 27 января индекс

достиг своего минимального годового значения в 336,08 пункта.

Рис. 2.1.

Динамика фондового индекса РТС и объема торгов в 2003 г.

Далее последовал устойчивый рост котировок на рынке – к 6 марта индекс

РТС вырос на 61,39 пункта, таким образом, с 27 января увеличившись на 18,27%.

Далее на протяжении всего месяца на рынке наблюдалась некоторая коррекция,

которая затем сменилась периодом устойчивого роста. Так, с 1 апреля российский

фондовый индикатор достиг очередного посткризисного максимума в 518,07 пункта,

таким образом, увеличившись по отношению к значению 6 марта на 120,6 пункта

(30,34%). При этом объем торгов в течение этих четырех месяцев заметно

варьировался – если в марте суммарный оборот составил около 300 млн долл., то в

апреле он практически удвоился (около 601 млн долл.), а в мае и июне

стабилизировался в районе 450 млн долл. Необходимо отметить, что в апреле

показатель дневного оборота торгов достиг своего годового максимума 82,45 млн

долл. Далее на рынке последовал спад – на момент закрытия торгов в РТС 17 июля

индекс составил 427,64 пункта, снизившись за две недели на 90,4 пункта

(-17,46%). Основным движущим фактором такого снижения стала ситуация вокруг НК

«ЮКОС» – арест П.Лебедева, являющегося одним из крупных акционеров компании,

оказал на инвесторов крайне неблагоприятное влияние.

Вторая половина лета и начало осени характеризовались беспрецедентным

ростом рынка акций: 20 октября фондовый индекс РТС достиг своего исторического

максимума за весь период существования РТС и составил 643,30 пункта. Таким

образом, за эти три месяца в абсолютном выражении индекс вырос на 215,66 пункта

(50,43%). При этом отдельно необходимо отметить, что в октябре объем торгов в

РТС составил более 876 млн долл., что является максимальным значением за 2003

г. Тем не менее благоприятная ситуация на рынке сохранялась недолго. На

протяжении последующего периода времени рынок испытал стремительное падение

котировок, по своим масштабам существенно превысившее рост августа-октября.

Всего за три недели (закрытие торгов 19 ноября) фондовый индекс РТС упал на

162,65 пункта, что составляло 25,28% по отношению к уровню закрытия 20 октября.

Причиной обвала рынка стало значительное ухудшение ситуации вокруг «ЮКОСа» и, в

частности, арест главы ПК «ЮКОС» М. Ходорковского. К концу ноября на рынке

наблюдалась некоторая коррекция: 24 ноября индекс РТС остановился на отметке

515,75 пункта. Примечательно, что падение котировок происходило на фоне

заметного сокращения активности инвесторов: оборот торгов в РТС за первые три

недели ноября составил лишь чуть больше 286 млн долл. Дополнительным

ограничивающим повышение котировок фактором, несомненно, стал рост

неопределенности, обусловленный предстоящими парламентскими выборами.

Завершение года характеризовалось ростом фондового рынка. Несмотря на ряд

неблагоприятных корпоративных новостей (появление информации о желании

акционеров «Сибнефти» расторгнуть сделку по слиянию с ПК «ЮКОС», продление

срока содержания под стражей М. Ходорковского), рынок вырос на фоне победы

президентской партии, благоприятных макроэкономических показателей и высокого

уровня цен на мировых рынках сырья.

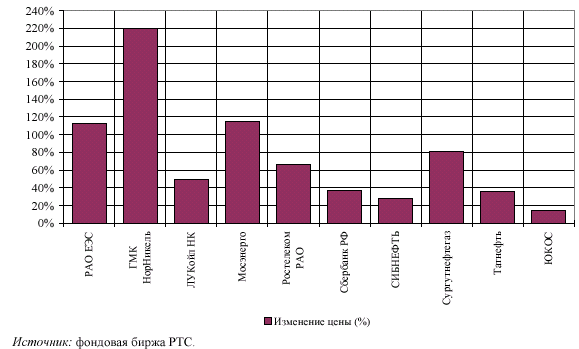

За год все российские «голубые фишки» характеризовались заметным

приростом курсовой стоимости. Самыми доходными стали акции ГМК «Норильский

никель» – рост составил 220.38% (21,97% за 2002 г.), «Мосэнсрго» – 114,79%

(-17,07% за 2002 г.) и РАО «ЕЭС России» – 112,36% (-20,87% за 2002 г.). Столь

существенный рост акций «Норильского никеля» стал отражением проникновения

компании на мировой рынок металлов и благоприятной конъюнктурой экспортных цен.

Ожидаемая реструктуризация энергетики повысила спрос на акции знерюкомпаний и в

первую очередь РАО «ЕЭС России» и «Мосэнерго». Несколько меньший рост

продемонстрировали акции «Сургутнсфтсгаза» – 81,40%, «Ростслекома» – 66,67%, «ЛУКОЙЛа»

– 49,07% и Сбербанка РФ – 37,43%. Существенно меньший рост показали лидеры

роста 2002 г. – акции «ЮКОСа» и «Сибнефти» по сравнению с предшествующим годом.

По итогам 2003 г. акции этих нефтяных компаний выросли соответственно на 14,89%

и 28,33%. Среди компаний «второго эшелона» максимальным приростом курсовой

стоимости по итогам года отметились акции Челябинского металлургического

комбината (650,0%), «Ярэнер-го» (609,19%) и Нижнетагильского металлургического

комбината (500,0%). При этом активность торгов по перечисленным бумагам

оставалась на относительно низком уровне – за год с акциями этих трех эмитентов

было осуществлено не более ста сделок.

Лидером по обороту в РТС вновь стали акции РАО «ЕЭС России», доля которых

по итогам 2003 г. составила 30,23% против 26,3% в 2002 г. Доля «ЛУКОЙЛа»,

напротив, снизилась с 19,31% в 2002 г. до 17,87% в 2003 г. Сделки с акциями НК

«ЮКОС» составили 14,28% (10,41% в 2002 г.), тогда как «Сургутнефтегаз»

практически не изменил позиций – доля составила 10,23% против 10,65% годом

ранее. Замыкают пятерку лидеров по максимальному обороту в РТС акции ГМК

«Норильский никель» – их доля составила 4,74%. Таким образом, в 2003 г. доля

пяти указанных эмитентов в РТС составила 77,35% (72,18% в 2002 г.).

Рис. 2.2. Изменение курсовой стоимости

«голубых фишек» по итогам 2003 г.

Рис. 2.2. Изменение курсовой стоимости

«голубых фишек» по итогам 2003 г.

По данным РТС на 31 декабря 2003 г. пятерка компаний-лидеров по уровню

капитализации выглядела следующим образом: «ЮКОС» – 28,76 млрд долл. (21,04

млрд долл. в 2002 г.), «Сургутнефтегаз» – 20,76 млрд долл. (11,4 млрд долл. в

2002 г.), «ЛУКОЙЛ» – 19,77 млрд долл. (13,09 млрд долл. в 2002 г.), ГМК

«Норильский никель» – 13,94 млрд долл. (4,3 млрд долл. в 2002 г.), «Сибнефть» –

13,5 млрд долл. (10,5 млрд долл. в 2002 г.). В 2003 г. «ЛУКОЙЛ» уступил третье

место, пропустив вперед «Сургутнефтегаз», который в 2002 г. занимал четвертое

место в списке наиболее капитализированных компаний России. Стоит отметить, что

компании нефтегазового сектора по-прежнему составляют существенную долю в

суммарной капитализации российского фондового рынка. При этом, по-видимому,

одним из наиболее существенных факторов столь значительного повышения

капитализации стал рост мировых цен на нефть, который автоматически повысил

привлекательность акций компаний нефтегазового сектора для инвесторов. Таким

образом, это в очередной раз подтвердило наличие структурных искажений в

экономике России и ее направленность на экспорт минерального сырья. Среди

компаний нссырьевого сектора экономики наибольшую капитализацию, как и в 2002

г., имеет Сбербанк России – на конец года она составила 4,99 млрд долл. (3,63

млрд долл. в 2002 г.).

Рынок срочных контрактов

В сентябре 2003 г. исполнилось два года с момента начала торгов на рынке

срочных контрактов FORTS.

Примечательно, что с каждым годом данный сегмент российского фондового рынка

характеризуется положительным ростом. Так, за период с 4 января по 31 декабря

суммарный оборот рынка срочных контрактов FORTS (фьючерсы и опционы) составил 214 млрд руб., что

приблизительно в 2,3 раза выше аналогичного показателя за 2002 г. Отметим, что объем торгов по опционам

увеличился в 8,7 раза, тогда как по фьючерсам в 2,2 раза. Участниками торгов

было заключено около 901 тыс. сделок, что составило приблизительно 34 млн

контрактов. К примеру, аналогичные показатели в 2002 г. составили

соответственно 546 тыс. сделок и 22 млн контрактов.

Суммарный объем открытых позиций по стандартным контрактам на конец

рассматриваемого периода, 31 декабря, достиг 2,335 млрд руб., 339 тыс.

контрактов (в декабре 2002 г. 1,191 млрд руб., 292 тыс. контрактов) и вырос на

96% в рублях и 16% в контрактах.

В сегменте срочных контрактов в 2003 г. основную долю составляли операции

с фьючерсами: на них приходилось более 94,4% суммарного объема торгов (201,9

млрд руб.), тогда как по опционам было заключено сделок всего лишь на 12,1 млрд

руб. По-прежнему наиболее привлекательными для инвесторов инструментами

оставались фьючерсные контракты на курсовую стоимость акций РАО «ЕЭС России» и

НК «ЛУКОЙЛ». В частности, по результатам торгов за 2003 г. их доля в общем

объеме торгов составила соответственно 66,4% и 12,9%. В 2003 г. на рынке

появилось два новых контракта: опцион на фьючерсный контракт на курс акций ОАО

«ЛУКОЙЛ», а также первый процентный фьючерс на облигации Москомзайма. Все

фьючерсные контракты, за исключением фьючерса на доллар США и индекс S&P/RUIX, стали поставочными.

Рынок корпоративных облигаций

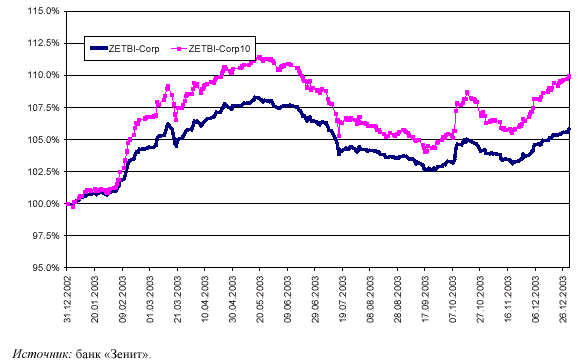

На рынке российских корпоративных облигаций в 2003 г. также преобладали

тенденции к повышению котировок. По результатам года индексы корпоративных

облигаций, рассчитываемые банком «Зенит» на основе котировок корпоративных

облигаций на ММВБ, заметно выросли.

В 2003 г. можно выделить несколько периодов, на протяжении которых на

рынке преобладали тенденции к повышению или понижению котировок. Так, с начала

года приблизительно до середины мая наблюдался стремительный рост цен облигаций

российских корпоративных эмитентов и 16 мая индекс ZETBI-Corp[4] достиг исторического максимума в 113,65 пункта

(108,39% по отношению к значению индекса на 4 января 2003 г.), а индекс 10

наиболее ликвидных корпоративных облигаций ZETBI-Corp10 максимального значения достиг 19 мая и

составил 117,33 пункта (111,74% по отношению к значению индекса на 4 января

2003 г.).

Объяснить падение доходности в начале года можно макроэкономическими факторами:

ожидания замедления темпов инфляции и дальнейшего снижения процентных ставок

стимулируют игру на повышение котировок, а заметное снижение темпов роста

номинального обменного курса доллара по отношению к рублю, повышающее валютную

доходность рублевых инструментов, стимулирует переток средств из сектора

валютных облигаций на рынок внутренних облигаций. Приток валютной выручки от

экспорта нефти способствовал росту ликвидности в банковском секторе и,

автоматически, превышению спроса на облигации над предложением, что также

оказывало поддержку котировкам в начале года. Иными словами, одним из основных

факторов столь бурного роста стало именно недостаточное предложение долговых

инструментов. Такая ситуация продолжалась вплоть до середины марта, когда на фоне

благоприятной ситуации на денежном рынке и дефицита первичного предложения

количество инвесторов, пожелавших зафиксировать прибыль, существенно выросло.

Таким образом, впервые за долгое время рынок испытал заметное

снижение котировок: 20 марта индексы ZETBI-Corp и ZETBI-Corp10 опустились до

уровней 109,69 и 112,11 пункта соответственно (104,61% и 106,76% по отношению к

значениям 4 января 2003 г.).

|

|

|

Рис. 2.3. Динамика ценовых индексов

корпоративных облигаций в 2003 г.

(31 декабря 2002 г. = 100%)

В апреле факторы избыточной рублевой ликвидности на фоне стабильного

притока валюты смогли оказать влияние на цены облигаций, которые из-за

повышенного спроса инвесторов снова выросли. В то же время после каждого

подъема наблюдалась некоторая техническая коррекция. В условиях снижения

доходности инвесторы стремились добиться повышения прибыли за счет

инвестирования в высокорисковые бумаги, что автоматически привело к росту цен

на облигации третьего эшелона. Начало мая ознаменовалось продолжением снижения

доходностей по бумагам. Однако уже к середине месяца началось падение

котировок. По-видимому, основными движущими факторами, несмотря на

благоприятную конъюнктуру денежного рынка, стали значительный объем первичных

размещений, а также «перегруженность» портфелей крупнейших андеррайтеров после

прошедших в мае аукционов.

В июне, на фоне дальнейшего повышения объемов на первичном рынке,

окончательно укрепился понижательный тренд, характеризующийся заметным ростом

доходности корпоративных облигаций. В июле – начале сентября падение котировок продолжилось:

18 сентября индексы ZETBI-Corp и ZETBI-Corp10 опустились до уровней 107,7 и 109,59 пункта

соответственно (102,72% и 104,36% по отношению значениям 4 января 2003 г.).

Однако, если в мае-июне коррекция на рынке происходила под действием только

внутренних факторов, то к июлю-августу к ним добавились и ухудшение внешнего

фона ч, прежде всего, рост политической нестабильности и неопределенность на

валютном рынке. На фоне снижения стоимости акций и общего роста нестабильности

большинство инвесторов предпочли зафиксировать прибыль и на время воздержаться

от активных операций. При этом в течение всего летнего периода на рынке

наиболее уязвимыми были низколиквидные инструменты: при малейших ухудшениях

конъюнктуры организаторы прекращали их котировать Иными словами, на рынке

наблюдался переход в новое состояние равновесия между спросом и предложением

корпоративных облигаций.

Однако в сентябре на рынке наблюдался поворот тренда в движении цен

корпоративных облигаций. Именно в сентябре, после довольно продолжительного

ухудшения конъюнктуры, инвесторы получили положительный доход по итогам месяца.

Основными факторами осенней динамики рынка были ситуация вокруг «ЮКОСа»,

повышение предложения бумаг и снижение рублевой ликвидности в банковском

секторе. В октябре динамика рынка корпоративных облигаций в целом повторяла

динамику других сегментов российского финансового сектора. Спрос был

сосредоточен на наиболее ликвидных бумагах, при этом основными покупателями

были нерезиденты, для которых привлекательность инвестиций в облигации

отечественных корпораций определяется не уровнем МБК, характеризующим

ликвидность в финансовом секторе, а спрэд к еврооблигациям, расширившийся в

середине 2003 г. до 4-5% и компенсирующий валютные риски. Стремительный рост

котировок в начале месяца был полностью обусловлен присвоением России

инвестиционного рейтинга, однако его влияние было нивелировано последующим

ухудшением политической ситуации, обусловленным ситуацией вокруг «ЮКОСа».

Дальнейшее снижение цен было приостановлено тем, что достаточно низкие уровни

котировок облигаций привлекли внимание некоторых инвесторов, занявших открытые

позиции по бумагам.

В ноябре активность на рынке корпоративных облигаций находилась на

достаточно низком уровне. Даже укрепление рубля и улучшение ситуации с рублевой

ликвидностью не способствовали росту спроса на бумаги на фоне сохраняющегося

«политического фактора». Небольшая повышательная коррекция в конце второй

недели ноября была недолгой. На рынке преобладали продажи при сравнительно

небольших объемах, приводящие к снижению котировок. С конца ноября цены

корпоративных облигаций начали расти, причем данная тенденция преобладала и в

декабре. Основными факторами, способствующими росту рынка, стали дальнейшее

укрепление российского рубля, удержание инфляции на уровне запланированных в

бюджете 12%, а также довольно высокий уровень ликвидности в банковском секторе.

В итоге, по данным на 30 декабря 2003 г., индексы корпоративных

облигаций ZETBI-Corp и ZETBI-Corp10 установились соответственно на уровне 111,06 и 115,71 пункта (105,9% и 110,2% по отношению к значениям

4 января 2003 г.).

Как уже было упомянуто выше, активность эмитентов на первичном рынке на

протяжении года существенно различалась. Так, максимальный объем размещений на

первичном рынке был зафиксирован в июле и составил приблизительно 11,88 млрд

руб., тогда как минимальный составил 250 млн руб. и наблюдался в январе 2003 г.

Суммарный объем предложения корпоративных облигаций за весь 2003 г. составил

приблизительно 84 млрд руб.

2.2.

Особенности развития рынка ценных бумаг в России

Приватизация, проводившаяся в

России в начале 90-х годов прошлого века, является основой многих процессов в

экономике, протекающих в настоящее время, в том числе на рынке ценных бумаг.

Особенностью развития рынка ценных бумаг в России является именно то, что

исторически он возник на основе процессов приватизации государственных

предприятий со всеми вытекающими особенностями и сложностями их экономического

развития, а не на базе вновь созданных акционерных обществ и финансовых

инструментов.

Кроме того, к особенностям

формирования рынка ценных бумаг в России можно отнести отсутствие вплоть до

1996 года законодательной базы. После принятия законов о рынке ценных бумаг и

акционерных обществах, а также с началом функционирования региональных

государственных регистрирующих и контролирующих органов (в том числе

Красноярского регионального отделения ФКЦБ России) рынок ценных бумаг начал

развиваться в системе определенных ограничений и правовых рамок. В этом плане

формирование рынка ценных бумаг в России мало чем отличается от формирования

рынка, например, в США, где рынок ценных бумаг достаточно долго существовал без

сколько-нибудь развитой законодательной базы, и только начиная с 30-х годов ХХ

века начал формироваться в жестких рамках законодательства. Тем не менее даже

такой длительный период формирования рынка ценных бумаг в США не может

гарантировать его устойчивого развития, о чем свидетельствуют последние

скандалы, связанные с недостоверностью представления финансовой отчетности

рядом корпораций.

Еще одной особенностью функционирования рынка ценных бумаг в России,

напрямую вытекающей из специфики приватизации, является ограниченный набор

инструментов. Если не брать во внимание государственные ценные бумаги, то в

основном на рынке представлены акции приватизированных предприятий, векселя

(как правило, тех же акционерных обществ). Гораздо реже – облигации,

коммерческие бумаги, ипотечные облигации. Это свидетельствует о том, что

несмотря на более чем десятилетний период становления рынка ценных бумаг в

России и его достаточную динамичность, он все еще находится в

"зачаточном" состоянии с точки зрения освоения инструментов.

Не оправдались надежды

большинства населения Российской Федерации, которые имелись в период начала

процессов приватизации, в части участия в качестве инвесторов. Этому

способствовали как объективные, так и субъективные причины. Субъективные

причины это – многочисленные скандалы, связанные с процессами акционирования,

финансовые "пирамиды" и т.п., что вызвало отторжение и неверие в

перспективы вложения средств частных инвесторов с использованием инструментов

рынка ценных бумаг.

К объективным причинам можно

отнести слабую ориентацию инструментов рынка ценных бумаг на привлечение

средств населения, в частности, слабое развитие инвестиционных фондов,

недостаточное количество профессиональных участников рынка ценных бумаг,

активно работающих с населением, отсутствие компаний по доверительному

управлению ценными бумагами. Рынок ценных бумаг оказался

"разорванным". Сформировались крупные корпорации, активно скупающие

ценные бумаги как средство управления капиталом, а также рассматривающие их как

краткосрочные и долгосрочные инвестиции. Одновременно существовало и существует

значительное количество миноритарных акционеров, которые даже при большом

желании не в состоянии активно работать на рынке ценных бумаг, поскольку

отсутствует развитый класс профессиональных участников рынка ценных бумаг и

инфраструктурных организаций, деятельность которых была бы направлена на работу

с населением.

С учетом этих

особенностей, а также, имея в виду мировые тенденции развития финансового

рынка, Федеральная комиссия по рынку ценных бумаг России и ее региональные

отделения предпринимают в настоящее время ряд мер по созданию более эффективных

механизмов развития рынка ценных бумаг, по усилению прозрачности акционерных

обществ и профессиональных участников, созданию способов защиты различных групп

инвесторов, независимо оттого, каким пакетом акций они владеют. В частности,

разработан и рекомендован к применению "Кодекс корпоративного

поведения". Ведется активная работа по усилению административной

ответственности акционерных обществ и должностных лиц, нарушающих

законодательство о защите прав и законных интересов инвесторов. Принят ряд мер,

направленных на стимулирование развития институтов коллективного инвестирования

средств населения (в том числе обучение и широкое информирование населения), на

сокращение инвестиционных рисков, на развитие доступных для широких слоев и

простых инструментов рынка ценных бумаг.

2.3.

Основные элементы развития национальной модели рынка ценных бумаг

На современном этапе развития

правовой базы рынка требуется системный подход к разработке и обновлению

законодательства и проведение работ по упорядочению состава и систематизации

федерального законодательства. Такой подход предусматривается, в частности, в

Концепции развития рынка ценных бумаг в Российской Федерации, утвержденной

Указом Президента РФ № 1008 от 1 июля 1996 г. "Об утверждении Концепции

развития рынка ценных бумаг в Российской Федерации". Основными принципами

развития нормативной правовой базы рынка должны стать:

-

развитие нормативной правовой базы рынка как часть

проводимой в России правовой реформы;

-

преемственность в развитии нормативной правовой базы

рынка, эволюционный характер этого процесса;

-

декларирование политики в области совершенствования

нормативной правовой базы рынка в целях информирования его субъектов о

планируемых изменениях правового режима;

-

использование гражданского права как основы для

развития специальной нормативной правовой базы рынка в сочетании с

формированием новых правовых институтов, способствующих становлению и развитию

рынка;

-

преимущественная и всесторонняя защита законных прав и

интересов инвесторов;

-

пресечение незаконной деятельности на рынке, повышение

ответственности профессиональных участников рынка ценных бумаг и эмитентов за

результаты своей деятельности;

-

введение административной и уголовной ответственности

за наиболее опасные правонарушения на рынке ценных бумаг и совершенствование

частноправовых способов защиты прав и интересов профессиональных участников

рынка ценных бумаг;

-

создание разнообразных форм компенсаций, систем

взаимных гарантий и страхования на рынке ценных бумаг в целях снижения риска

при осуществлении инвестиций в ценные бумаги и повышения доверия инвесторов к

рынку ценных бумаг;

-

обеспечение инвесторов полной и достоверной информацией

о ценных бумагах и их эмитентах, развитие вневедомственного и общественного

контроля за достоверностью информации;

-

усиление государственного контроля за соблюдением

условий лицензирования при осуществлении профессиональной деятельности на рынке

ценных бумаг, повышение требований к лицензированию профессиональных участников

рынка, обеспечивающих высокий уровень их квалификации, достаточность

собственных средств, поддержание высоких стандартов добросовестности и

открытости при осуществлении ими профессиональной деятельности;

-

создание

равных условий и обеспечение конкуренции при осуществлении предпринимательской

деятельности на рынке ценных бумаг;

-

создание системы независимого общественного контроля

деятельности на рынке, развитие общественной инициативы и повышение роли

общественных объединений инвесторов, профессиональных участников рынка в

формировании отвечающего потребностям современного общества рынка.

Среди основных направлений

развития нормативной правовой базы рынка необходимо выделить:

-

разработка комплекса требований, в том числе по размеру

капитализации к профессиональным участникам рынка (как стратегическое

направление, хотя кризисная ситуация 1998-1999 гг. внесла свои коррективы);

-

ужесточение требований к профессиональной

компетентности лиц, осуществляющих профессиональную деятельность на рынке и

занимающих ведущие должности в организациях-участниках рынка;

-

развитие и ужесточение нормативной правовой базы,

регулирующей выпуск и обращение производных ценных бумаг;

-

развитие эффективных и недискриминационных механизмов

надзора за деятельностью организаторов торговли ценными бумагами;

-

стимулирование концентрации торговли ценными бумагами

на организованных рынках;

-

совершенствование системы административных и уголовных

наказаний за правонарушения на рынке ценных бумаг;

-

постепенное увеличение степени открытости рынка для

инвесторов и финансовых институтов как иностранных, так и отечественных;

-

введение системы эффективного надзора за деятельностью

профессиональных участников рынка, обслуживающих граждан;

-

ужесточение требований к профессиональным участникам

рынка, обслуживающим все формы коллективных инвестиций.

-

Существующая нормативно-правовая база пока фрагментарна

и не обеспечивает должной защиты прав инвесторов. Среди важнейших "белых

пятен'' необходимо отметить:

-

не определены жесткие санкции, которые могут

применяться в случае безлицензионной деятельности, выпусков суррогатов ценных

бумаг (публичное размещение ценных бумаг, не прошедших государственную

регистрацию);

-

не созданы юридические механизмы для установления,

предупреждения и пресечения мошенничества;

-

нет четкого регулирования отношений, связанных с инсайдеровскими

сделками;

-

сохраняется проблема предотвращения (пресечения)

манипулирования ценами на рынке;

-

на начальной стадии находится регулирование сделок

между аффилированными лицами.

В частности, в Уголовном кодексе

Российской Федерации (в части f ответственности за новые виды правонарушений на

фондовом рынке) необходимо дополнение перечня видов преступлений в сфере

экономической деятельности следующими пунктами: незаконная деятельность на

рынке ценных бумаг, уклонение от раскрытия информации на рынке ценных бумаг и

незаконный выпуск ценных бумаг.

Кодекс РСФСР об административных

правонарушениях также должен быть дополнен по составам административных

правонарушений. Так, например, должна быть установлена ответственность за

уклонение организации от раскрытия, предоставления или опубликования

информации, обязанность по раскрытию, предоставлению или опубликованию которой

предусмотрена законодательством Российской Федерации о ценных бумагах, а также

раскрытие, предоставление или опубликование информации с нарушением

установленных требований, если оно не причинило крупный ущерб.

Изменения в Гражданский процессуальный кодекс РСФСР должны быть связаны,

во-первых, с проблемой дальнейшего совершенствования механизма наложения ареста

на ценные бумаги и обеспечения иска в гражданском процессе, в том числе,

гражданского иска в рамках уголовного судопроизводства. Во-вторых, они должны

учесть возможность исков о защите неопределенного круга граждан – владельцев

ценных бумаг, эффективной формы судебной защиты, стимулирующей инвесторов к

самостоятельной защите своих прав.

В Уголовно-процессуальный кодекс

РСФСР необходимо внести изменения в целях совершенствования механизма наложения

ареста на ценные бумаги и мер по обеспечению гражданского иска в рамках

уголовного судопроизводства, а также наложения ареста на ценные бумаги,

являющиеся вещественными доказательствами в уголовном процессе.

Порядок наложения ареста на

ценные бумаги установлен Постановлением Правительства Российской Федерации от

12 августа 1998 года № 934 "Об утверждении Порядка наложения ареста на

ценные бумаги", разработанным в соответствии со статьей 51 Федерального

закона от 21 июля 1997 года № 119-ФЗ "Об исполнительном

производстве". Норма, содержащаяся в проекте, является отсылочной. Введение

такой нормы в Уголовно-процессуальный кодекс РСФСР обеспечит более четкую

реализацию механизма наложения ареста на ценные бумаги в документарной и

бездокументарной форме при обращении взыскания на имущество должника.

Требуется также принятие новых

специальных законов (или, по крайней мере, учет этих проблем в рамках поправок

в Закон "Об акционерных обществах"). Так, принятие Закона "Об

ответственности за совершение сделок с использованием служебной информации на

рынке ценных бумаг" необходимо в целях установления ответственности как

профессиональных участников рынка ценных бумаг, так и иных лиц, располагающих

служебной информацией, за совершение сделок с использованием такой информации в

своих интересах (с получением незаконного дохода) или передавших такую

информацию для совершения сделок третьими лицами.

В этом законе должны

присутствовать (1) нормы, определяющие круг лиц, располагающих служебной

информацией; (2) нормы, устанавливающие запрет на использование ими такой

информации для заключения сделок и передачу ее для совершения сделок третьим