Товарные запасы – важнейший

элемент ресурсов отрасли

Содержание

Введение.......................................................................................................... 3

1. Экономическая сущность товарных запасов............................................. 5

1.1 Понятие товарных запасов на рынке

потребительских товаров.......... 5

1.2 Классификация товарных запасов......................................................... 6

1.3 Факторы, влияющие на товарные запасы.............................................. 7

1.4 Показатели, характеризующие товарные

запасы................................. 7

2. Характеристика товарных запасов в РФ................................................. 18

2.1 Анализ товарных запасов и

характеристика факторов, влияющих на развитие товарных запасов........................................................................................ 18

2.2. Управление товарными запасами....................................................... 35

Заключение.................................................................................................... 38

Список использованной литературы........................................................... 39

Введение

В современных условиях, когда

торговый сектор занимает большое место в экономике нашей страны. Предприятиям

торговли необходимо совершенствовать свою систему управления и анализа

деятельности, в том числе и управлением и анализом запасов.

Управление запасами торговой

компании – уравнение, согласно которому сумма начальных запасов и их чистого

увеличения, за минусом сокращения запасов, равна конечным запасам. Увеличение

запасов представляет собой чистые покупки, а сокращение запасов – стоимость

проданных товаров, причем изначально известны две величины: начальная величина

запасов и чистые покупки.

Кроме того, необходимо оценивать

возможность создания не только основных запасов, но и буферных, которые

создаются на случай циклического или сезонного колебания спроса.

Основой коммерческой

деятельности на торговых предприятиях

является закупочная работа. Ее основной задачей является выгодное

приобретение товара с целью удовлетворения потребительского спроса.

Работа по оптовым закупкам

товаров включает комплекс взаимосвязанных коммерческих операций, к числу

которых относятся: изучение и прогнозирование покупательского спроса с целью

обоснования коммерческих решений по оптовым закупкам товаров; определение

потребности в товарах; выявление и изучение источников закупки, выбор

поставщиков и каналов продвижения товаров; установление хозяйственных связей с

поставщиками; контроль исполнения договоров и хода поставки товаров.

Изучение и прогнозирование

покупательского спроса необходимо для обоснования коммерческих решений по

оптовым закупкам товаров.

Как известно, спрос – это форма

рыночного проявления потребности. В свою очередь потребность принято определять

как нужду или недостаток в чем-либо, необходимом для поддержания

жизнедеятельности организма, функционирования личности, социальной группы

населения или общества в целом. В процессе общественного развития потребности

растут и изменяются.

Спрос населения на товары

формируется под влиянием многочисленных экономических, социальных,

демографических, природно-климатических и других факторов, которые постоянно

изменяются в процессе развития общественного производства. Поэтому только с

помощью методов маркетинга коммерческие работники могут получить необходимую

информацию о товарах, о ценах, которые потребители готовы заплатить.

Цель работы: провести

исследование товарных запасов, как важнейшего элемента ресурсов отрасли.

Данная цель решается с помощью

раскрытия следующих основных задач:

1. раскрыть понятие товарных

запасов на рынке потребительских товаров;

2. провести классификацияю

товарных запасов;

3. определить факторы,

влияющие на товарные запасы;

4. обозначить показатели,

характеризующие товарные запасы;

5. провести анализ товарных

запасов и дать характеристику факторам, влияющим на развитие товарных запасов;

6. раскрыть процесс управление

товарными запасами.

1. Экономическая

сущность товарных запасов

1.1 Понятие товарных запасов на рынке потребительских

товаров

Товарные запасы – это часть товарного обеспечения,

представляющая собой совокупность товарной массы в процессе ее движения из

сферы производства к потребителю, то есть товары, находящиеся в сфере

обращения. Необходимость образования товарных запасов обусловлена следующими

факторами:

1) время,

необходимое для транспортировки товара от места производства до места продажи,

включая время на погрузочно-разгрузочные работы;

2) сезонные

колебания в производстве и потреблении товаров;

3) несоответствие

между производственным и торговым ассортиментом товаров, что требует

подсортировки, упаковки и подработки;

4) особенности

территориального размещения производства;

5) условия

транспортировки товара, расстояние между поставщиком и торговым предприятием;

6) звенность

товародвижения;

7) возможности

для хранения товара и т.д.

Таким образом, существование

товарных запасов необходимо для осуществления нормального процесса обращения

товаров. До момента продажи любой товар находится в категории товарных запасов.

Кругооборот товаров, смена

статичной формы товара динамичной формой товарооборота составляет экономическое

содержание процесса товарообращения.

1.2 Классификация товарных запасов

Товарные запасы классифицируются:

1) по

место нахождению:

ü в

торговле;

ü в

производстве;

ü в

пути;

2) по

срокам:

ü товарные

запасы на начало периода;

ü товарные

запасы на коне периода;

ü и

т.д.

3) по

единицам измерения:

ü в

абсолютных показателях (стоимостных, денежных);

ü в

относительных показателях;

4) по

назначению;

5) в

зависимости от текущего хранения;

6) в

зависимости от сезонного назначения для обеспечения бесперебойной торговли в

периоды сезонных изменений спроса и предложения;

7) в

зависимости от досрочного завоза для обеспечения бесперебойной торговли в

местах новых завозов;

8) целевые

торговые запасы для осуществления определенных целевых мероприятий.

Размер товарных

запасов в значительной степени определяется объемом и структурой товарооборота

торгового предприятия. Поддержание оптовых пропорций между величиной

товарооборота и размерами товарных запасов одна из важнейших задач торговых

предприятий. При недостаточной величине запасов возникают сложности с товарным

обеспечением торгового предприятия. Излишние запасы вызывают дополнительные

потери, увеличение потребности в кредитах и рост расходов по выплате процентов

по ним, увеличение расходов по хранению товарных запасов, что в совокупности

ухудшает общее финансовое положение предприятия.

1.3 Факторы, влияющие на товарные запасы

Обобщение опыта работы торговых

предприятий свидетельствует, что такими факторами, под влиянием которых

изменяется состояние товарных запасов и скорость обращения средств, вложенных в

эти запасы, являются:

-

изменение спроса и, соответственно, объема продаж

товаров;

-

расширение или обеднение торгового ассортимента;

-

отклонение фактического объема поставок от их

оптимальной величины;

-

несоблюдение обоснованных сроков поставок;

-

установление цен выше конкурентов и другие факторы,

которые определяют конъюнктуру рынка (жизненный цикл товаров, соотношение

спроса и предложения и т.п.).

1.4 Показатели, характеризующие товарные запасы

Предприятия по-разному организуют процесс разработки

необходимой величины товарных запасов. Однако у них и много общего. Организация

планирования в большинстве случаев начинается с установления рекомендуемой

(необходимой) величины товарных запасов в днях и сумме по товарным группам и в

целом по магазину. Другие предприятия первоначально устанавливают необходимую

величину запасов в целом по магазину, а затем определяют ее по товарным

группам. Тот и другой подход не вызывает возражений.

В целом по предприятию рекомендуемый размер запасов

устанавливают путем суммирования рекомендуемой суммы товарных запасов по всем

магазинам (отделам), которые входят в

Каждое предприятие при обосновании необходимой величины

товарных запасов на каждый квартал обязательно использует опытно-статистический

метод. Сущность этого метода состоит в установлении рекомендуемой (необходимой)

величины запасов (в днях к товарообороту и в сумме), исходя из сложившихся

тенденций изменения товарооборачиваемости и факторов, влияющих на нее с учетом

ожидаемых изменений последних в планируемом периоде. Этот метод является

основным при определении необходимой величины по группам товаров, доля которых

в товарообороте менее 1 % и по небольшим предприятиям (мелкой рознице). По группам

товаров, которые занимают значительное место в розничном товарообороте, этот

метод используется наряду с другими.

Каждое предприятие по группам товаров, которые занимают в

товарообороте 1,5 % и более, имеет возможность установить необходимую величину

товарных запасов (в днях к товарообороту и сумме) не только

опытно-статистическим путем, но и на основе использования технико-экономических

расчетов. Сущность этого метода состоит в расчете по товарной группе общей

величины необходимых запасов (М) по ее составляющим: запасы, связанные с

затратами времени по комплектованию, приемке и подготовке товаров к продаже

(К); рабочий запас, т.е. товары которые должны быть реализованы в период между

завозами партий товара (Р) или время заказа и завоза товара; запас текущего

пополнения |П/2] – по товарам простого ассортимента он

равен половине частоты завоза, а по товарам сложного ассортимента половину

частоты завоза умножают на частное от деления числа разновидностей в продаже на

число разновидностей, завозимых в одной партии; страховой запас (С),

устанавливается предприятием эмпирически.

Таким образом, очевидно, что необходимую величину

рассчитывают по следующей формуле:

M=K + P + П/2 + C.

Рассмотрим сжато методику расчета каждого из слагаемых

указанной формулы.

Первый элемент (К) определяется исходя из затрат времени на

период подготовки товаров и комплектование торгового ассортимента. Он

составляет в реальной действительности – 1-3 дня.

Второй элемент (Р), т.е. рабочий запас, определяется

затратами времени на формирование заказа и организацию его поставки. Ниже

приводится расчет времени на повторный заказ и использованием

экономико-математических методов. По товарам местного производства этот период

составляет 4-6 дней.

Запас текущего пополнения предназначен для бесперебойной

торговли между очередными завозами товара и при расчете норматива принимается в

среднем размере {П/2) исходя из того, что в момент

поступления товаров создаются максимальные запасы и перед очередным завозом их

величина будет минимальной.

Общая величина запаса пополнения (П) определяется умножением

нормированного текущего срока завоза в днях (90/n) на коэффициент обновления всего

ассортимента по представительному набору (90 – число дней в квартале, п –

частота завоза). Величину коэффициента, в свою очередь, устанавливают делением

количества разновидностей по ассортиментному перечню (N) на количество разновидностей в одной

партии поступающего товаров (к). В обобщенном виде расчеты запаса пополнения

для установления нормативов могут быть выполнены по следующей схеме:

П/2

= 90/2n * N/к.

По товарам простого ассортимента он равен половине частоты

завоза. Значение символов разъяснено выше.

Расчеты величины этого запаса могут быть выполнены в

нескольких вариантах. Увеличение частоты завоза товаров и количества

разновидностей, завозимых в среднем в одной партии, оказывает влияние на

уменьшение запаса текущего пополнения. И наоборот, их уменьшение приводит к

соответствующему росту запасов текущего пополнения и его общей величины.

Предприятия, принимая решения об изменении норматива запасов по магазинам,

должны предусматривать соответствующие изменения условий поставки товаров -

частоты и комплектности завоза. Если при изменении необходимой величины не

вносятся соответствующие коррективы в условия поставки товаров, то это приводит

к формированию фактических запасов без учета их рекомендуемой величины.

На практике возможно, в зависимости от соотношения расходов

по доставке и хранению товаров, определять меры по улучшению размещения запасов

в каналах торговли. Товарные запасы должны быть минимальными, если расходы по

хранению намного превышают издержки по их транспортировке. И наоборот,

единовременный завоз необходимо предусматривать в большем размере, если

транспортные издержки намного выше расходов по хранению.

Страховой (резервный) запас (С) создается для обеспечения

бесперебойной торговли на случай значительного увеличения объема спроса

населения, отклонения от установленных частоты и объема завоза товаров. Он

устанавливается с учетом частоты завоза и других условий по конкретным товарам

- до 30 % величины торгового запаса (рабочего плюс запаса пополнения) по

товарам сложного ассортимента и до 70-100 % величины торгового запаса - по

маслу растительному, сахару, соли и другим товарам простого ассортимента, группы

которых состоят из 1-3 разновидностей.

Размеры страхового запаса следует пересматривать в сторону

снижения по мере повышения надежности товароснабжения. В этих условиях величину

страхового запаса можно определить и на основе использования математических

методов по формуле:

С=К*а,

где К - коэффициент, связанный с уровнем товароснабжения;

а - среднее квадратическое отклонение товарооборота по

кварталам, месяцам (декадам, неделям) в % к годовому товарообороту.

Значение коэффициента, характеризующего уровень

товароснабжения, колеблется от 1 до 3.

Среднеквадратическое отклонение рассчитывают по формуле:

где х - фактический удельный вес конкретного месяца

(квартала и т. п.) в годовом товарообороте;

х* - средний размер удельного веса месячного или

квартального товарооборота в годовом обороте.

В целях обоснования рекомендуемой (необходимой) величины

товарных запасов по товарным группам можно использовать и

экономико-математические методы. Широко используется модель Уилсона, которую

принято называть классической. Экономико-математические методы часто подвергают

критике, основанной на утверждении слабой их связи с реальностью. Отчасти эта

критика справедлива, тем не менее данная модель является подспорьем в деле

обоснования необходимой величины запасы по отдельным товарам.

При построении модели Уилсона была поставлена задача

построить такую модель (составить уравнения), которая позволила бы обосновать

оптимальные объем и срок поставок (размер заказа) и минимизировать совокупные

издержки на формирование и хранение товарного запаса.

Общая стоимость запасов за период (год, полугодие, квартал и

т. п.) складывается из двух составляющих: стоимости заказа и поставки товара и

стоимости хранения запасов в течение года. В общем виде эта стоимость может

быть выражена уравнением:

СТЗ = К * Q/

S + C * S/2

где СТЗ - общая стоимость запасов товара за год, руб.;

Q -

объем товарооборота за год (общий объем поставок товара);

К - переменная стоимость подачи одного заказа и его

доставки;

S - объем поставки

товара за год;

С - стоимость хранения единицы товара в год;

-

средний размер запаса;

-

число поставок (заказов, подаваемых за период).

Используя операцию дифференцирования, Уилсон установил

оптимальную партию поставки (заказа), при которой суммарные издержки по

управлению запасами (СТЗ) будут минимальными:

S° =

где S°

- оптимальный размер поставки (заказа), а другие символы названы выше.

На этой основе можно определить и другие параметры

товароснабжения в предстоящем периоде:

• оптимальный средний

текущий запас:

S°/2 =

• оптимальное число

поставок

n = Q/ S° =

Для оптовых и розничных предприятий важно обоснованно

определить уровень и интервал повторного заказа. Использование приведенных выше

формул рассмотрим на условном примере.

Подсчитанные разными методами рекомендуемые размеры запасов

по товарным группам тщательно анализируют и утверждают предприятиям один раз в

5-6 лет, поскольку эти расчеты требуют больших затрат времени. В дальнейшем

рекомендуемые размеры запасов уточняют.

На практике предприятия выполняют подобные расчеты и на их

основе устанавливают примерные максимальные и минимальные величины запасов в

днях по основным группам товаров.

Так, по продовольственным товарам в местах интенсивных

покупательских потоков величина запасов в днях оборота составляет 10-18 дней, а

в сельской местности и в магазинах, удаленных от больших покупательских

потоков, - 14-24 дня, по непродовольственным, соответственно, 35-45 и 43-60, по

одежде и белью 40-55 и 45-64, обуви 38-56 и 43-60, культтоварам 30-45 и 40-60,

хозяйственным товарам 35-50 и 43-60 дней и т. д. Эти данные относятся к

Северо-Западному и Центральному регионам страны.

Необходимый размер запасов в целом по магазину устанавливают

по формуле:

где Нм - рекомендованный (необходимый) размер

запасов по магазину;

Hi

- рекомендованный (необходимый) размер запасов по i-й товарной группе;

Yi -

удельный вес i-й товарной группы в общем объеме продаж по магазину.

Предприятия устанавливают

примерные минимальные и максимальные значения величины запаса и в разрезе

магазинов.

На основе используемых различных методов по каждому магазину

на определенный квартал рассчитывают рекомендуемую величину товарных запасов

достаточно точно. Однако с учетом колебаний фактических данных рекомендуемые

нормативы могут устанавливаться в определенных границах. Так, для магазинов

«Продукты» с объемом продаж свыше 300 тыс. руб. в месяц рекомендуемая величина

запасов устанавливается в пределах от 10 до 18 дней, а с меньшим объемом продаж

- от 14 до 22 дней, для магазинов по торговле товарами повседневного спроса с

указанными объемами продаж эти показатели устанавливают, соответственно, от 20

до 30 дней и от 30 до 40 дней и т. д. Общие для всех предприятий рекомендации

трудно изложить, так как условия деятельности даже однотипных магазинов в

регионах различны.

Соответствие необходимых величин запасов по магазинам

предъявляемым требованиям обеспечивается при соблюдении предприятием следующих

условий:

•для однотипных магазинов, имеющих примерно равный объем

товарооборота, целесообразно устанавливать одинаковые величины товарных запасов

при прочих равных условиях. Завышенные рекомендуемые размеры товарных запасов

оказывают отрицательное влияние на финансовое состояние предприятия;

•по мере увеличения объема товарооборота однотипных

магазинов целесообразно предусматривать постоянное уменьшение рекомендуемой

величины запасов в днях;

•последовательно добиваться ускорения оборачиваемости

оборотных средств, вложенных в товарные запасы;

• при установлении

размеров плановых запасов по магазинам должна учитываться ритмичность поставок;

• постоянно

обеспечивать соответствие наличия товаров установленному ассортиментному

перечню;

• принимать во

внимание удаленность магазинов от основных баз снабжения, частоту завоза и

комплектность поставки и т.д.;

•по каждому магазину должна рассчитываться необходимая

величина запасов в сумме путем умножения среднедневного товарооборота за

квартал планируемого года на намечаемый норматив в днях.

При установлении необходимой величины товарных запасов в

разрезе магазинов можно использовать и материалы группировок магазинов в

регионе при их обследовании статорганами. В этом случае используют уравнение

гиперболы и итоги этих расчетов выступают дополнительным условием обоснования

расчетных показателей и сравнения показателей магазинов вашего предприятия с

данными по региону в целом.

Примерные рекомендованные запасы по магазинам и доля этих

магазинов в общем товарообороте позволяют установить общий размер запасов по

предприятию в целом. Намечаемую величину запасов тщательно анализируют и при

необходимости корректируют.

Предприятие, исходя из уровня расходов на оплату кредитов,

намечаемых сроков оборачиваемости товаров и фактически сложившихся условий

наличия собственных и заемных оборотных средств, доли банковского кредита в

оборотных средствах, процентных ставок по оплате кредита, уровня торговых,

надбавок, определяют возможный уровень расходов по оплате кредитов. Если эти

расходы увеличиваются, то необходимо наметить меры по ускорению оборачиваемости

товаров по группам товаров и в разрезе магазинов. (Подробно эти вопросы

изложены в главе «Издержки обращения торгового предприятия»).

Установленные величины необходимых товарных запасов

позволяют теснее увязать намечаемые показатели по объемам то товарооборота с

финансовыми, потребность в оборотных средствах с их использованием, решения

текущих задач в области закупок, политики цен и обслуживания покупателей.

Очень сжато считаем целесообразным изложить особенности

обоснования рекомендуемых величин запасов по оптовым предприятиям. В этом

случае планирование осуществляется по двум составляющим: по группам товаров и в

целом по оптовому предприятию. Основными методами являются также

опытно-статистический (основанный на анализе и корректировке фактических

данных), метод технико-экономических расчетов и экономико-математические

методы. Все они построены на тех же принципах, которые рассмотрены выше

применительно к предприятиям розничной торговли. Очень сжато рассмотрим метод

технико-экономических расчетов, который носит специфический характер.

В оптовых предприятиях

величину рекомендуемых нормативов в днях (Н) возможно определять по следующим

составным элементам:

где П - период полного

обновления представительного ассортиментного набора, который определяется на

основе нижеследующего расчета:

П = Т/к

*И н

где Т - количество

разновидностей, предусмотренных обязательным ассортиментным перечнем;

к - количество разновидностей товара в одной партии;

Т/к - коэффициент подсортировки;

Ин - нормируемый интервал между очередными поступлениями

товаров (он определяется по опыту прошлых лет);

П/2 - запас текущего

пополнения, обеспечивающий регулярную оптовую продажу товаров в период между

очередными поступлениями товаров. Эта основная часть планового норматива в днях

исчисляется по формуле

П/2 = Т/к * Ин/2

С - страховой запас в днях равен V77 или определяется в % к запасу

текущего пополнения. При более широком ассортименте чаще поступает товар, имеет

место взаимозаменяемость разновидностей по товарной группе и вероятность

перебоев в торговле меньше. В этой связи величина страхового запаса

корректируется так: если в ассортиментном наборе насчитывается до 30 единиц

разновидностей данной группы, то страховой запас увеличивается на 80 %, от 30

до 100 - на 30 % и свыше 100 - не увеличивается;

3 - запас на время

приемки и подготовки товаров к продаже (в днях), установленный в размере от 1

до 3 дней;

Тn -

запасы в пути, устанавливаемые по данным прошлых лет в размере от 2 до 4 дней.

Таким образом, необходимость

обоснования товарных запасов на торговом предприятии может быть рассчитана тем

способом который больше подходит для данного предприятия

2. Характеристика

товарных запасов в РФ

2.1 Анализ товарных запасов и характеристика

факторов, влияющих на развитие товарных запасов

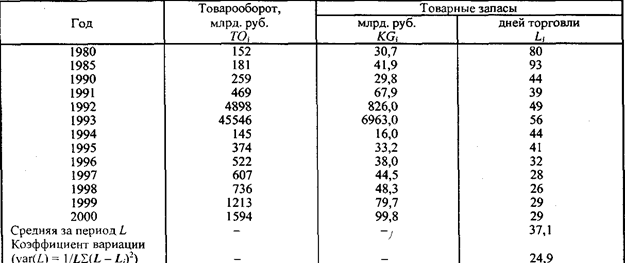

Товарные запасы к публикациях Госкомстата РФ. В динамике отчетных данных о розничном товарообороте и

товарных запасах, приведенных в табл. 1, доминирует ценовой фактор. Поэтому для

анализа динамики запасов их стоимость нормируют, т. е. относят к

среднесуточному товарообороту. Этот показатель называют уровнем запасов в днях

торговли (или днях товарооборота). При анализе оцененных Госкомстатом РФ

уровней товарных запасов L, (табл. 1)

[1, с. 250] возникает ряд вопросов.

Таблица 1

Показатели розничной торговли торгующих

организаций РФ (стоимости до 1994 г. умножены на 103)

Если исходить из

того, что в 80-е годы запасов хватало на 3 мес. торговли, получается, что самые

заполненные витрины магазинов были в те годы. Ныне запасы установились на

уровне втрое ниже.

В приведенных

данных не отражается интенсивность торговли. В конце 1998 г. запасы были малы,

но и товарооборот снижался. Для торговли с интенсивностью 1998 г. запасов могло

хватить на 26 дней, а с интенсивностью 1999 г. – на 29 дней. Поскольку

назначение запасов – обеспечивать будущий товарооборот, нормировать их следует

по отношению к будущему товарообороту, т. е. актуальна оценка 29 дней.

Получается, что запасы 1998 г. не малы, а нормальны и вполне мотивированы.

Введем некоторые исходные понятия, которые вытекают из порядка учета

товарных запасов. В примере счета «Товары» записи обобщены до помесячных:

|

Дебет, тыс.руб.

|

Кредит, тыс.руб.

|

|

Остаток на 1.1.

|

20

|

|

|

|

Январь

|

40

|

Январь

|

20

|

|

Февраль

|

60

|

Февраль

|

40

|

|

Март

|

100

|

Март

|

60

|

|

Октябрь

|

200

|

Октябрь

|

180

|

|

Ноябрь

|

250

|

Ноябрь

|

200

|

|

Декабрь

|

300

|

Декабрь

|

250

|

|

Итого оборот за год

|

2000

|

Оборот по кредиту

|

1720

|

|

Остаток на 31.12

|

300

|

|

|

|

Январь

|

200

|

Январь

|

300

|

|

Февраль

|

100

|

Февраль

|

230

|

По дебету оформляются покупки товаров по рыночным ценам на момент

приобретения, включая связанные с ним расходы (транспорт и т.п.). Заметим, что

записи отражаются не нарастающим итогом, т.е. рост по столбцу может быть чисто

инфляционным. По кредиту отражается отпуск товаров в продажу (но не сама

продажа, которая регистрируется по рыночным ценам на момент сделки, а списание

с кредита счета – по ценам, в которых товары учтены на счете). Учетные цены в

целом равны ценам приобретения (нюансы, связанные с различными методами учета

отпуска товарно-материальных ценностей, рассмотрены ниже).

Сумма поступлений по дебету называется оборотом по дебету (OD) за тот или иной период, сумма списаний по

кредиту – оборотом по кредиту (ОК). Справедливо равенство (тождество):

KG

= NG + OD - OK, (1)

где NG,

KG – остатки (запасы) на начало и конец года.

Тождество (1) используется для вычисления оборота OD по известному ОК, и

наоборот.

Среднее время, которое ценности находятся на учете (в запасах), или

средний лаг «дебет-кредит», называют периодом оборачиваемости запасов (период

приобретения или реализации не уточняется, можно считать, что имеется в виду

средняя между этими периодами).

Варианты оценок

уровня товарных запасов. Покажем, что верно оцененный уровень запасов есть

период их оборачиваемости. По данным счета «Товары» лаг «дебет-кредит» равен 30

дням (отпуск равен покупкам предыдущего месяца). Выполним по ним нормировки

запасов на обороты OD и ОК в вариантах с определением среднесуточного оборота

по месячной, квартальной и годовой отчетности (делением на 30, 90 и 365 дней) (табл.

2).

Таблица 2

Оценки вариантов нормирования

|

Варианты нормировки по периоду в

используемой отчетности об обороте

|

Варианты нормировки по видам оборота в

днях оборота

|

|

OD

|

ОК

|

|

Отчетность

за декабрь текущего года

за 4-й kb. текущего года

за текущий год в целом

за январь следующего года

|

300/(300/30) – 30

300/((200+250+300)/90) = 36

300/(2000/365)=55

|

300 / (250 / 30) = 36

300 / ((180 + 200 + 250) / 90) =43

300 / (1720 / 365) =64

300 / (300 / 30) = 30

|

В двух случаях уровень запасов оказывается равным

лагу: когда нормой является оборот OD или ОК за период, равный лагу (период,

предшествующий отчетной дате или следующий за ней). Остальные варианты дают не

просто иной результат, они ошибочны. Действительно, посмотрим нормировку на OD. Запас всегда состоит из оборота OD только одного последнего месяца, предшествующие

приобретения уже проданы, не содержатся в запасе, поэтому не должны участвовать

в оценке. Если они все же участвуют, то занижают оценку уровня запасов как

приобретения по более низким, доде-кабрьским ценам. Чем сильнее отличается

отчетный период, по которому определялся оборот, от лага, тем выше ошибка.

Аналогично прошлый ОК – оборот прошлых запасов, с настоящими запасами

пересекается. Прошлый ОК может быть вообще нулевым (еще ничего не успели продать),

и попытка нормирования приводит к делению на ноль. Таким образом, правомерна

нормировка запасов только на оборот, который их же и составляет (прошлый OD или

будущий ОК за период, равный лагу).

Итак, приемлемых способов нормировки запасов - два. Результаты их,

конечно, разные - ведь OD и ОК никогда не совпадут. Результат нормировки на

прошлый OD (обозначим L\) есть

время, в течение которого запас создавался. Результат нормировки на будущий OK (LT) - время, в течение которого запас расходовался.

Предложение оценивать лаг делением запасов на оборот за период, равный

лагу, может показаться тавтологией (неизвестная - в обеих частях равенства). Но

нижеследующий способ расчета покажет, что это не так. Оценим L1 по данным нашего примера: на 1-й итерации,

нормируя запасы на годовой OD, получаем L1-55 дней, т. е. запасы стали создаваться только в

последние 2 мес. года; на 2-й итерации нормируем на OD этих 2-х мес. и получаем L1 = (300/(250+300))-60 - 32,7 дней. Через несколько

итераций получаем искомый результат. Ниже покажем, что L1 можно получить проще, но данный способ остается

самым наглядным и содержательным.

Факторы динамики товарных запасов. Основными из них являются:

-

ожидаемая в

ближайшем будущем динамика физического объема товарооборота, точнее, оборота ОК

(без торговой наценки);

-

динамика цен

на потребительские товары в течение периода L1 (создания запаса);

-

структура

товарооборота и технология торговли[1];

-

метод учета

отпуска товарно-материальных ценностей. Метод ФИФО (первыми отпускаются товары,

поступившие первыми) дает самую высокую отчетную оценку запасов, метод ЛИФО (первыми отпускаются поступившие последними) – самую низкую[2].

Первые три фактора обусловливают количество запасов, необходимое для

обеспечения нормальной торговли с ожидаемой в ближайшее время интенсивностью,

т.е. задают значение L2 (уровень

запасов в днях будущего товарооборота, или время, в течение которого запасы

могут быть израсходованы). На небольшом временном отрезке структуру и

технологию торговли можно считать неизменными и рассматривать L1 в качестве технологической константы,

характеризующей процесс.

В частности, для розничной торговли в целом, судя по многочисленным

наблюдениям, нормальными являются запасы в размере 20-30-дневного

товарооборота. Если оценки не попадают в этот

интервал, то имеются либо ошибки в расчетах, либо причины отклонения от

нормального процесса оборота (приобретения) и реализации запасов.

В советское время условия функционирования торговли были далеки от

нормальных. В частности, искусственно поддерживалась видимость широкого

ассортимента предложения при низком фактическом предложении и товарообороте.

Запасы были большими только в сравнении с низким товарооборотом. С переходом к

рынку условия торговой деятельности нормализовались, но в начале 90-х годов

из-за высокой инфляции запасы и товарооборот стали несопоставимыми по ценам, а

методы расчета уровня запасов не учитывали этого, отсюда – завышенные оценки. В конце 90-х инфляция

замедлилась и уровень запасов нормализовался.

Согласно

некоторым обследованиям наиболее распространен метод учета ФИФО, а в торговле

наряду с ФИФО все больше используется метод конкретного товара (что связано с

компьютеризацией учета). Но результат учета методом конкретного товара дает тот

же результат, что и методом ФИФО, поскольку торговля, стремясь избежать

залежавшихся запасов, реализует в первую очередь самые ранние приобретения.

Следовательно, в качестве рабочей гипотезы можно принять, что в торговле

повсеместно используется метод ФИФО, а окончательные выводы отложить до

получения результатов.

Модель товарного обращения. Чтобы иметь возможность вычислять обороты за

периоды, которых нет в отчетности, используем моделирование.

Рис. 1. Образование остатков при методе учета

ФИФО

Рассмотрим рис. 1. Здесь год –

отрезок [0, 1], кривая – поступления в текущих рыночных ценах. Точка 1 – L1 отмечает момент поступления первого предмета из тех, что остались в

запасах. При учете методом ФИФО ценности отпускаются строго в порядке их

поступления. Значит все поступления временного отрезка [1 – L1,1] оседают в запасах на конец года (если не все – очередь будет нарушена), т.е. запасы KG равны затененной площади. Тогда процесс

описывается уравнением:

KG = OD за предшествующий период, равный L1 (2)

(иначе

говоря, товарные запасы на конец года равны приобретениям товаров за некоторый

предшествовавший период L1).

В уравнении (2) один неизвестный параметр – время создания запасов L1. Его естественно в

первую очередь и следует оценить. Затем можно вычислить фактическое время

расходования запасов L1 из

следующих соображений. Если физический объем оборота не меняется, то время

создания и расходования запасов будет одинаковым. При изменении объема оборота

L1 будет отличаться от L1 на индекс физического объема оборота (время

расходования запасов будет сжиматься или растягиваться относительно времени их

создания), т.е.:

L2 = L1/Iqt+1, (3)

где Iqt+1 – индекс

физического объема оборота ОК. за период, следующий за отчетным.

Уравнение (3), таким образом, является частью модели товарного обращения.

Критерий качества моделей товарного обращения. Главным

принципом истинности представлений о предмете остается, конечно, теоретическая

обусловленность. Но полезно иметь практический критерий оценки среднего для

всех наблюдений значения L2, которое обеспечивало бы минимальную сумму

квадратов отклонений фактических запасов от расчетных. В результате имелись бы

оценки запасов, вычисленные, исходя из среднего для всех наблюдений

факгического времени расходования запасов L2. Однако полученные

расчетные величины нельзя было бы считать результатом переоценки запасов (в

сопоставимые цены). Ведь реальные значения L2 всегда варьируют, и эти

флуктуации нельзя игнорировать. Поэтому для контроля за правильностью

моделирования необходимо вычислять и среднее L2 и сумму отклонений частных

L2 от среднего, и минимизировать это отклонение (ведь по теории L2 – константа, следовательно, к ней необходимо стремиться,

т.е. минимизировать). В качестве результатов переоценки запасов (в сопоставимые

цены) следует принять только оценки, выполненные, исходя из специфических для

каждого наблюдения значений L2.

Оценки уровня товарных запасов в табл. 1 будем считать отправной точкой.

При сокращении вариации оценок (по сравнению с var(L) = 24,9) правильность модели подтверждается. В противном

случае требуются выяснение причин и, возможно, корректировка модели.

Для реализации модели в динамике товарного обращения необходимо выделить объемную и ценовую компоненты. Для этого введем следующие две

функции.

Функция плотности поступлений. Аппроксимируем физические объемы

внутри-годовых поступлений функцией Q(t).

Она описывает плотность поступлений, т.е. ее интеграл – поступления нарастающим итогом. Если бы записи в

счете «Товары» велись в штуках, то функция Q(t) имела бы значения, близкие к 40, 60, ... 250,

300. В качестве Q(t)

используем обычную экспоненту на годовом отрезке [0, 1]:

Q(t) = A exp(at), (4)

где А, а –

оцениваемые параметры (коэффициент масштаба и темп роста объема поступлений в

экспоненте).

Параметр а – первое, что

можно оценить, правда, вначале с некоторой погрешностью. Дело в том, что

публикуются индексы физического объема товарооборота, а для оценки нужны

индексы оборота OD. Вначале

те и другие примем равными, а затем, когда станут известными уровни запасов,

индексы скорректируем и уточним все последующие расчеты. Индекс физического

объема оборота OD обозначим Iq.

Параметр а вычисляется из

условия, что динамическая часть функции объема ехр(аt), равная в начале года 1, в конце года должна

равняться индексу Iq, т.е. ехр(a1) = Iq, откуда а = log(Ig).

Функция цен на потребительские товары описывает изменение индекса цен (к

ценам декабря предыдущего года). Эту функцию для простоты тоже представим

обычной экспонентой[3]:

Р(t) = ехр (bt), (5)

где b – оцениваемый параметр

(темп роста в экспоненте).

Параметр b вычисляется

из условия, что значение функции индекса

цен, в начале года равное 1, в конце года должно быть равно отчетному

индексу цен (декабрь к декабрю), который обозначим Iр, т.е. ехр(b1) = Iр,

откуда b = log(Ip).

Произведение функций объема и цен описывает

внутригодовую динамику поступлений в фактических ценах, а интеграл этого

произведения дает фактический оборот по дебету (нарастающим итогом). В

частности, интеграл на годовом отрезке [0, 1]

дает отчетный годовой оборот

Произведение функций объема и цен описывает

внутригодовую динамику поступлений в фактических ценах, а интеграл этого

произведения дает фактический оборот по дебету (нарастающим итогом). В

частности, интеграл на годовом отрезке [0, 1]

дает отчетный годовой оборот

(6)

откуда

А = OD (a + b) / (IqIp – l), (7)

а интеграл на отрезке [1 – L1,1]

даст отчетную величину запаса KG, т.

е. для функций объема и цен вида (4) - (5) конкретная форма модели (2) следующая:

а интеграл на отрезке [1 – L1,1]

даст отчетную величину запаса KG, т.

е. для функций объема и цен вида (4) - (5) конкретная форма модели (2) следующая:

откуда

L1 = 1 – log(IqIp - (a +

b) N1/A) / (a + b). (9)

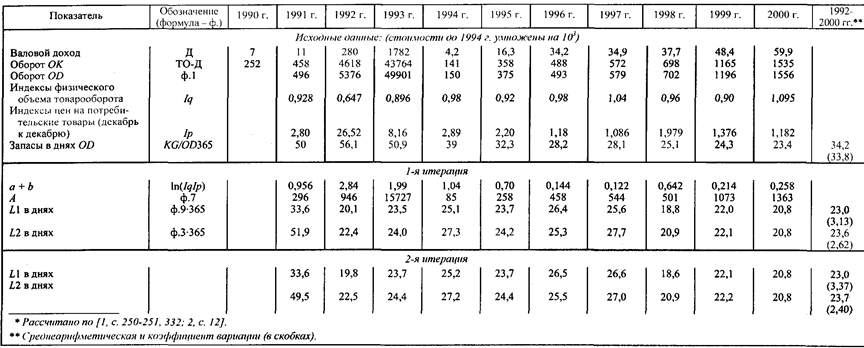

Результаты оценки приведены в табл. 3. Первая часть

табл. 3 содержит исходные данные (дополняющие табл. I): валовой доход торговли,

индексы физического объема товарооборота и цен на потребительские товары. Здесь

же оцениваются обороты ОК (вычитанием валового дохода из товарооборота),

обороты OD (из тождества (1)), а также уровни запасов в днях OD при условии,

что среднесуточный OD определяется по годовым данным. Вариация этих оценок

(33,8) выше, чем оценок Госкомстата РФ (24,9), что свидетельствует об

использовании Госкомстатом более совершенной методики.

Во второй части табл. 3 приводятся оценки времени приобретения и

расходования товарных запасов, выполненные по предложенным выше формулам.

Оценки вполне удовлетворяют формальному критерию качества: вариация оценок сократилась

на порядок – до 2,62. Вариация оценок L2 ниже вариации оценок L1, значит, предприниматели

в целом правильно предвидят изменение спроса и реагируют на него изменением

запасов.

В третьей части табл. 3 приводятся значения L1 и L2,

получаемые при уточненных Iq (на 2-й

итерации). Напомним, что до сих пор расчеты выполнялись в предположении, что

темпы физического объема оборотов OD и

ОК равны. Но так как эти обороты отличаются (на прирост запасов), то на

соответствующую величину должны отличаться и темпы. Скорректируем темпы Iq,

чтобы можно было уточнить все оценки.

Некоторое увеличение на 2-й итерации вариации оценок L1 (с 3,13 до 3,37) нельзя интерпретировать как

ухудшение результатов модели, так как критерием качества в нашей модели служит

вариация переменной L1. Как

следует из данных, приведенных в табл. 3, вариация оценок L2 на 2-й итерации,

хотя и незначительно, но снизилась (с 2,62 до 2,40).

Таблица 3

Оценка времени создания и реализации товарных

запасов

Напомним все-таки, что показатель var(L2) – лишь формальный критерий качества модельных

построений. Если бы на 2-й итерации он и ухудшился, то в силу приоритета теории

(согласно которой обороты OD и ОК не равны, следовательно темпы Iq требуют

корректировки) следовало бы продолжить счет.

Достигнутое значение var(L, 2) = 2,40 мало и, кажется, его трудно сократить еще. Значит, модель объяснила

почти всю вариацию процесса. Это можно рассматривать как косвенное

подтверждение того, что в торговых организациях действительно преобладают

методы учета ФИФО и «конкретного товара».

Причины очень высокого значения L2 в 1991

г. состоят в том, во-первых, что запасы были действительно велики (в ожидании

инфляции 1992 г. товары придерживались, не успевали с переоценкой и

т.п.). Во-вторых, оценка L2 за 1991 г., скорее всего, завышена. Дело в том,

что функция (5) воспроизводит динамику цен с неизменным в течение года темпом.

Но в 1991 г. рост цен ускорялся, значит запасы, созданные в декабре, завышены в

отчетности в большей степени, чем может отобразить функция (5). По этой причине

отрезок, по которому оценивается качество моделей, начинается с 1992 г.

Пересчет товарных запасок в сопоставимые цены. Разделим задачи переоценки

запасов и товарооборота. Будем считать, что товарооборот в нужных ценах уже

имеется (переоценка товарооборота –

отдельная задача). Тогда задача переоценки запасов сводится к оценке

коэффициентов – отношения

запасов на конец года к годовому товарообороту (в физическом измерении).

Отношения в физическом измерении - равнозначны отношениям в фиксированных

ценах, проще использовать цены на начало года, т.е. для каждого года нужно

найти коэффициенты:

К = КGЦ.0 / ОКЦ.0,

где КGЦ.0 – товарные запасы на конец года в ценах на начало

года;

ОКЦ.0 – годовой оборот ОК в ценах на начало года.

Оборот ОК отсутствует в модели, поэтому выразим его

через оборот OD с помощью тождества (1):

К = КGЦ.0 / (ODЦ.0.+ NGЦ.0 – КGЦ.0), (10)

где NGЦ.0

– товарные запасы на начало года

в ценах на начало года;

ODЦ.0. – годовой оборот OD в ценах на начало года.

Оборот 00ц.о получается подстановкой в

уравнение (6) вместо функции цен P(t) единицы

(индекса цен в начале года), т.е.:

(11)

Запасы КGЦ.0 получаются подстановкой в (8) P(t) = 1:

(12)

Формула для оценки запасов NGЦ.0 получается из (I2), если в

ней изменить пределы интегрирования – сместить на единицу (на год) влево, а

значение L1 взять прошлогоднее:

(13)

После этого остается вычислить коэффициенты по формуле (10). Оценка

индексов физического объема оборота OD.

Теперь, когда все остатки и обороты пересчитаны в сопоставимые (в рамках

каждого отдельного года) цены, можно оценить индексы физического объема оборота

OD. До сих пор они полагались равными индексам оборота О., теперь можно учесть,

что оборот OD больше оборота ОК. на прирост запасов. На сколько отличаются

объемы оборотов (или их оценки в сопоставимых ценах), на столько отличаются и

индексы, т.е.:

Iq = ОDЦ.0 / ОКЦ.0 * IqОК, (14)

где Iq – индекс физического объема оборота OD;

icjok

– индекс физического объема оборота

ОК (и товарооборота).

Пересчет товарооборота в сопоставимые цены. Товарооборот в отчетности

отражается в текущих рыночных ценах, преобладавших на момент совершения сделок

(ценах фактических продаж), и это отвечает требованиям системы национальных

счетов. Для анализа динамики товарооборот разных лет необходимо пересчитать в

цены любого базового года, обычно последнего. При этом ценами базового года

можно считать фактические цены продаж. Тогда пересчет достигается простым

делением базового товарооборота на индексы физического объема товарооборота

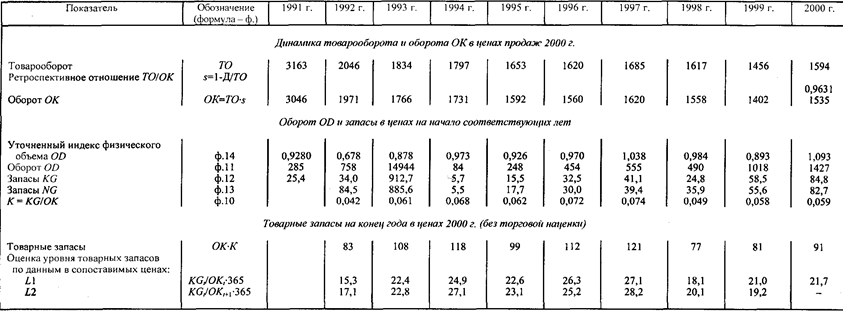

соответствующих лет. Это и выполнено в первой части табл. 4 (индексы

физического объема взяты из табл. 3).

Напомним, что в цены продаж 2000 г. входила торговая наценка, позволившая

торгующим организациям получить доход в размере 59,9 млрд. руб. (табл. 3).

Оценка товарооборота прошлых лет по физическим отношениям к 2000 г.

автоматически включила в него торговую наценку на уровне 2000 г. (3,7%

товарооборота). Чтобы от товарооборота перейти к обороту ОК, следует вычесть

эту наценку.

Во второй части табл. 4 приводятся оценки оборота и запасов в ценах на

начало года. Причем, это окончательные оценки – по индексам физического объема,

скорректированным по формуле (14). Эти скорректированные индексы таюке

приведены в табл. 4. В итоге получаем искомые отношения К (остатков KG к оборотам ОК).

Третья часть табл. 4 содержит результаты переоценки товарных запасов.

Если коэффициенты К умножать на товарооборот ТО, включающий торговую наценку,

то вычислим товарные запасы в ценах продаж 2000 г., включающих торговую наценку

(3,7% товарооборота). Если коэффициенты К умножать на оборот ОК, не содержащий

торговой наценки, то получим товарные запасы в ценах приобретений или по

себестоимости. В табл. 4 приведены именно эти последние оценки.

Таблица 4

Пересчет товарооборота и товарных запасов в

сопоставимые цены

На рис. 2 показана динамика товарооборота и товарных запасов. Запасы

имеют менее выраженную динамику, поскольку товарооборот зависит как от размера

запасов, так и от скорости их оборота. Последняя меняется в первую очередь в

зависимости от изменений товарной структуры (скорости оборота отдельных видов

товаров – технологические константы).

Рис. 2. Динамика товарооборота (–¨–) и товарных запасов

на конец года (-•-)

Товарные запасы вообще малодинамичны. Их величина зависит, например, от

площади торговых и складских помещений, которая мало меняется, отсюда

относительно стабильна и величина запасов.

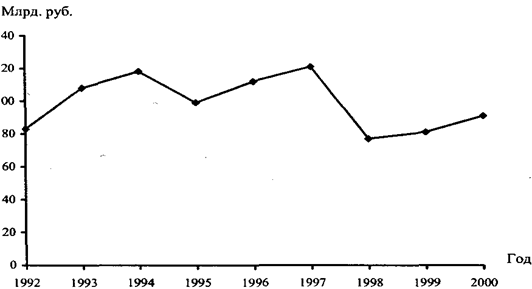

Динамику товарных запасов можно охарактеризовать как постоянный рост при

двух исключениях – 1995 и 1998 гг. (рис. 3). Спад 1995 г., возможно, является

следствием статистической погрешности. В справочниках разных лет данные о

величине товарооборота сильно разнятся, так как уточняются, а размеры запасов

не корректируются. Поэтому оценки сильно зависят от наборов исходных данных и,

возможно, использовался не лучший набор. Видимо, этому наблюдению значения

придавать не следует.

Рис. 3. Динамика товарных запасов на конец года

Спад 1998 г.

вызван известным финансовым кризисом (некоторые совместные торговые предприятия

прекратили существование, часть инофирм покинула российский рынок и т.д.).

В основном же товарные запасы проявляют устойчивую тенденцию к росту

(даже и при некотором сокращении товарооборота). Видимо это – свойство

торгового капитала, который преимущественно состоит из товарных запасов

(основной капитал в торговле, как правило, арендуемый4). Обеспечить

рост торгового капитала можно только за счет увеличения запасов, поскольку

скорость оборота запасов – технологическая константа, а возможности перелива

капитала в другие сферы и виды деятельности в условиях общего кризисного

состояния экономики ограничены.

Предложенные выше методы анализа товарных запасов (оценка времени их

приобретения и реализации, пересчет в сопоставимые цены) достаточно громоздки.

Обычно говорят, что все эти проблемы вызваны инфляцией. Отсюда следует, что при

ее отсутствии или умеренных темпах (10-20% в год) вполне можно обойтись

традиционными простыми методами анализа. Проверим, так ли это.

Табл. 4 содержит информацию о запасах и оборотах в сопоставимых ценах.

Вычислим по этим данным характеристики процесса L1 – время приобретения запасов и L2 – время их расходования, пользуясь упрощенными

формулами (отношение запасов к среднедневному товарообороту, полученному

делением годового оборота на 365). Такие оценки приведены в табл. 4. Исходя из

критерия – минимума вариаций – новые оценки заметно хуже полученных в табл.3.

Так, по L1 минимальное и максимальное

значения были 19,8 и 26,2, стали – 15,3 и 27,1 (выросла и вариация, можно не

считать). Аналогично по L2. Таким образом упрощенные формулы и при нулевой

инфляции дают погрешность. Дело в том, что на соотношение запасов и оборота

влияет динамика не только цен, но и физических объемов оборота.

Полученные результаты не претендуют на высокую точность (возможно не все

исходные данные выбраны правильно), но они дают представление о предлагаемых

методах анализа. Думается, что будущие уточнения методики расчетов и исходных

данных дадут возможность сократить вариацию оценок уровня товарных запасов.

2.2. Управление товарными запасами

Товарные запасы являются

основными денежными вложениями для торговых фирм, основным источником получения

прибыли, основной проблемой ежедневного контроля. В настоящее время торговые

компании все более сталкиваются с проблемой конкуренции, которая оказывает

давление на устанавливаемую наценку. Поэтому для обеспечения необходимой отдачи

от вложенных в бизнес средств, для обеспечения необходимых темпов роста фирмы

актуальным является эффективное управление товарными запасами.

Выбор политики управления

запасами практически заключается в ответе на один, достаточно простой вопрос:

"Какая величина запасов является для компании оптимальной?"

Очевидно, что запасы компании

нужны для того, чтобы выполнять заказы своих клиентов на товары в нужном количестве

и в установленные сроки. Однако запасы требуют расходов на их хранение, пока

они не "дождутся своего часа" и не будут реализованы. Причем потери

компании возрастают, прежде всего, за счет отвлечения из оборота части

капитала, инвестированного в запасы.

Поэтому компания должна найти

для себя оптимальное сочетание между издержками и выгодами от выбранного уровня

товарных запасов и определить, какая величина запасов по каждой товарной группе

(или даже позиции) является достаточной.

Cистема управления товарными

запасами призвана осуществлять такой порядок формирования и использования их,

который бесперебойно обеспечивал бы потребности товарооборота, отражающие

покупательский спрос, при наименьших затратах на содержание совокупных запасов.

Одним из эффективных методов

оптимизации управления товарными запасами является применение в компании

корпоративной информационной системы (КИС). Основными преимуществами КИС

является возможность работы в реальном времени, "прозрачность" и,

благодаря этому, оптимизация бизнес-процессов, возможность прогнозирования

результатов деятельности компании, управление компанией на качественно новом

уровне.

Реализованная в корпоративной информационной системе

«Монополия» функциональность по управлению товарными запасами позволяет

эффективно управлять поставками и сбытом, оперативно контролировать товарные

запасы на складах компании, оптимизировать ассортимент и складские запасы,

определять наиболее прибыльный товар, прогнозировать будущие продажи на основе

анализа статистики продаж за любой период времени.

Наличие в системе

автоматического импорта и хранения прайс-листов поставщиков позволяет получить

информацию о новом товаре у поставщиков, о наилучшей цене для закупки, подобрать

наилучший ассортимент. Аналитическая информация о ценах конкурентов позволяет

оптимизировать процесс продаж, предложить конкурентоспособные цены, а значит,

увеличить прибыль компании. Сведены к минимуму вероятность устаревания товара и

затраты на содержание товарного запаса.

Заключение

В ходе проведения теоретического

и методологического исследования были сделаны следующие выводы.

Товарные запасы – это предметы

потребления, находящиеся в сфере товарного обращения, то есть

"запасным" считается товар, ожидающий момента своей продажи. После

того, как товар оказывается проданным, он переходит в сферу потребления и

перестает быть товарным запасом.

Краеугольным камнем системы управления товарными

запасами является соотношение между затратами на хранение таковых и потерями от

снижения товарооборота в случае дефицита отдельных товарных позиций. Вследствие

этого необходимо производить группировку всего товарного ассортимента по

удельному весу в товарообороте, и, как следствие, частота контроля по этим

группам будет различной. В зависимости от условий поставок, удаленности оптовых

баз и иных факторов необходимо производить сравнительный анализ между числом

поставок и объемом партии товара.

В основу организации процесса

управления запасами должно быть положено выполнение следующих основных

принципов:

1) применение

кратчайших путей движения товара;

2) выбор

рациональных транспортных средств и эффективное их использование;

3) постоянное

совершенствование и оптимизация технологической цепи товародвижения.

Список

использованной литературы

Россия в

цифрах. Краткий статистический сборник. М.: Госкомстат РФ, 2001.

Российский

статистический ежегодник. М.: Госкомстат РФ, 1994.

Дашков Л. П., Памбухчиянц В. К. Коммерция и

технология торговли. – М., 1999.

Демкин К.С. Маркетинг в торговле- в чем специфика?.

//Современная торговля. – 2000. –№ 10. - С. 6-11.

Зеваков А.М. Логистика производственных и товарных

запасов. – М.: Издательство Михайлова В.А., 2002. – 320 с.

Канаян К. Ассортимент: стратегия и тактика

//Оборудование: Технологии и Оборудование для Магазинов и Ресторанов. – 2002. –

№ 9. – С. 36-40.

Козлов Н.В. Анализ динамики товарных запасов //Проблемы

прогнозирования. - 2003. - N 3. - С. 62-73.

Коммерческое товароведение: Учеб. для экон.

специальностей/В.И. Теплов, М.В. Сероштан, В.Е. Боряев, В.А. Панасенко. - 2-е

изд. - М.: Дашков и К, 2001.

Логистика запасов. //Консультант директора.-1997.-N

22.-С. 27-39.

Логистика запасов.//Консультант директора.-1997.-N 21.-

С. 30-39.

Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. –

М.: Strix и др., 1997.

Нечащев Е.В. Анализ финансов предприятия в

условиях рынка: Учебное пособие – М.: Высшая школа, 1997.

Николаева М.А. Товароведение потребительских товаров.

Теоретические основы: Учеб. для вузов – М.: Норма, 1997.

Новиков О.А., Мясникова Л.А. Закупки и формирование

товарного ассортимента. //Современная торговля. – 2000. – № 12. – С. 2-6.

Организация процесса товародвижения на предприятиях

торговли. Учебник. Петров А.А., Савинова О.И.- М.:ЭКОНОМИКА, 1998.

Организация процесса товародвижения на предприятиях

торговли. Учебник. Петров А.А., Савинова О.И.- М.:ЭКОНОМИКА, 1998.

Основы предпринимательской деятельности (Экономическая

теория. Маркетинг. Финансовый менеджмент) /Под. ред. В.М. Власовой – М.:

Финансы и статистика, 1994.

Памбухчиянц О.В. Технология розничной торговли: Учеб.

М.: Маркетинг, 2001.

Пигунова О.В. Ассортиментная стратегия предприятия

розничной торговли //Современная торговля. - 2002.– № 3.-С. 16-18.

Попов В.А. Управление товарными запасами в оптовой

торговле. //Современная торговля. - 2001. - N 9. - С. 4- 10.

Телицына И.А. Управление торговыми компаниями.

//Управление изменением. – 2000. – № 3. – С. 3-8.

Торговая деятельность. Государственное регулирование.

Налогообложение. Особенности бухгалтерского учета. – Москва, 1998.

Торговое дело: экономика и организация. Учебник

под редакцией Л.А. Брагина, Т.П. Данько. – М.: ИНФРА-М, 1999.

Торговый менеджмент. И.А. Бланк – Киев, УФИМБ, 1997.

Управленческий учет ан предприятиях розничной торговли

под ред. Кузнецова П.П. – М.: ЭКНОМИКА ИБИЗНЕС, 1997.

Шипунов В.Г., Кишкель Е.Н. Основы управленческой

деятельности. Учебник М. “Высшая школа”, 2000.

Экономика торгового предприятия: Учеб. пособие для

проф. лицеев и училищ/ Авт.-сост. М. Н. Греховодо ва.- Ростов на

Дону:Феникс,2001.-189 с.

Язев В.А. Права и обязанности покупателя и торгового

предприятия. М.: Юрид. лит., 1995.

Экономический анализ в торговле: Учеб. пособие / Под

ред. М. И. Баканова. – М.: Финансы и статистика, 2004. – 400 с.

[1]

В оптовой торговле запасы не повышают

8-дневного оборота, так как преобладает торговая по образцам (в количестве, необходимом для продажи, запасы

отсутствуют) и большими

партиями. По скоропортящимся продуктам питания уровень запасов – менее 1 дня,

продуктам питания в целом – не болee полумесяца, промышленным товарам – 2 мес.

и более. Компьютеризация учета на предприятиях торговли сокращает запасы

(пополняются запасы только тех товаров и в таких количеств, которые

реализуются).

[2] В

действительности

речь идет о движении не товаров, а цен.

Допущение, что

товар неразлучен со своей ценой, упрощает формулировки, но часто не соответствует

практике.

При торговле сахарным песком в

первую очередь отпускаются старые запасы (чтобы избежать порчи), при торговле

речным песком сначала отпускаются новые запасы (верхние в куче). При

учете методом конкретного товара (товар неразлучен со своей ценой)

запасы сахарного песка получили бы самую высокую оценку (самые свежие

приобретения), а запасы речного – самую низкую (самые старые приобретения).

Однако за подобными ценностями трудно закрепить поштучные цены, поэтому

используются методы учета ФИФО, ЛИФО или средней цены (в последнем

случае постоянно пересчитывается среоняя йена запаса, которая присваивается

каждои отпускаемой его порции).

[3] Функцию цен

упрощаем для

наглядности, чтобы последующие вынчадки проиллюстрировать расчетами вручную.

Вообще же, лучше использовать функцию, предусматриаанлцую возможность изменения

(ускорения или замедления) темпов роста цеп а течение года, а именно: P(l) = eхр(bt b1), где b1 – параметр

интенсивности ускорения (замедления) роста цен. Оценивается b1 по

месячным индексам цен на потребительские товары методом наименьших кторатоа,

ошибка опенка обычно не превышает 5-7%. Данные о помесячной динамике цен как бы

упаковывается в параметр bI, отражающий характер динамики.

По паре параметров b и b1 помесячная динамика цен (юсстаиав.тваатся (с

погрешностью 5-7%).

Параметр b1 уточняет

оценки, но усложняет расчеты –

последующие интегралы при наличии параметра b1 в элементарных функг(нях не

выражаются, необходимы итерационные методы решения.