СОДЕРЖАНИЕ

|

Введение ……………………………………………………………………….

|

3

|

|

1.

Понятие прочей реализации –

классификация доходов и расходов ..

|

5

|

|

2. Анализ динамики и структуры выручки от реализации и факторов

ее изменения ……………………………………………………………………...

|

8

|

|

3. Анализ прибыли …………………………………………………………….

|

11

|

|

4. Анализ рентабельности …………………………………………………….

|

15

|

|

Заключение …………………………………………………………………….

|

21

|

|

Список использованной литературы ………………………………………...

|

22

|

|

Приложения ……………………………………………………………………

|

24

|

ВВЕДЕНИЕ

Одним из основных требований успешного

функционирования предприятий и их ассоциаций в условиях формирования рыночной

экономики является безубыточность хозяйственной и другой деятельности,

возмещение расходов собственными доходами и обеспечение в определенных

размерах прибыльности, рентабельности хозяйствования[1].

Прибыль занимает одно из центральных мест в общей системе

стоимостных показателей и рычагов управления экономикой. Она является мерилом

оценки деятельности предприятия, источником его развития, самофинансирования,

материального поощрения труда работников, выступает источником вознаграждения

владельцам акций, паев в уставном капитале предприятия, пополнения

государственного и местных бюджетов. Итак, прибыль — это основной многозначный

оценочный показатель результатов работы предприятия в условиях становления и

развития рыночного механизма хозяйствования[2].

Рост прибыли создает

финансовую базу для самофинансирования, решения проблем социального и

материального характера трудового коллектива. За счет прибыли выполняются

внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами

и другими организациями. Она характеризует степень деловой активности и

финансового благополучия. По прибыли

определяют уровень отдачи авансированных средств в доходность вложений и

активов. В условиях рынка субъект хозяйствования стремится если не к

максимальной прибыли, то к такой величине прибыли, которая обеспечит

динамическое развитие производства в условиях конкуренции, позволит ему

удержать позиции на рынке данного товара, обеспечит его выживаемость.

Основные задачи анализа

прибыли и рентабельности:

-

дать характеристику

уровня и динамики прибыльности организации;

-

дать характеристику

эффективности производства;

-

выявить основные

факторы, влияющие на прибыль и рентабельность организации;

-

наметить основные

направления дальнейшего повышения прибыльности и эффективности производства

организации.

К основным источникам

анализа прибыли и рентабельности организации относят:

-

бухгалтерскую

отчетность: ф2 «Отчет о прибылях и убытках», ф5 «Приложения к бухгалтерскому

балансу», ф1 «Бухгалтерский баланс»

-

формы аналитического

учета

-

данные первичного

учета

Цель анализа финансовых результатов — выявление, изучение и

мобилизация резервов роста доходов, прибыли, повышения рентабельности при

улучшении качества обслуживания покупателей[3]. В процессе анализа

проверяют степень выполнения планов по доходам, прибыли, рентабельности,

изучают их динамику, определяют и измеряют влияние факторов на финансовые

результаты хозяйственной и другой деятельности предприятий, выявляют и

мобилизовывают резервы их роста, особенно прогнозные. Одной из основных задач

анализа является также изучение экономической целесообразности и эффективности

распределения и использования прибыли.

Целью данной курсовой является проведение анализа финансовых

результатов и рентабельности на примере предприятия.

1.

ПОНЯТИЕ ПРОЧЕЙ РЕАЛИЗАЦИИ – КЛАССИФИКАЦИЯ

ДОХОДОВ И РАСХОДОВ

В соответствии с ПБУ 9/99 «Доходы организации» к

прочим доходам относятся операционные, внереализационные и чрезвычайные доходы[4].

Операционными доходами являются[5]:

-

поступления, связанные с предоставлением

за плату во временное пользование активов организации;

-

поступления, связанные с предоставлением

за плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

-

поступления, связанные с участием в

уставных капиталах других организаций;

-

прибыль, полученная организацией в

результате совместной деятельности (по договору простого товарищества);

-

поступления от продажи основных средств и

иных активов, отличных от денежных средств (кроме иностранной валюты),

продукции, товаров;

-

проценты, полученные за предоставление в

пользование денежных средств организации, а также проценты за использование

банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

-

штрафы, пени, неустойки за нарушение

условий договоров;

-

активы, полученные безвозмездно, в том

числе по договору дарения;

-

поступления в возмещение причиненных

организации убытков;

-

прибыль прошлых лет, выявленная в отчетном

году;

-

суммы кредиторской и депонентской

задолженности, по которым истек срок исковой давности;

-

курсовые разницы;

-

суммы дооценки активов;

-

прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления,

возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.):

страховое возмещение, стоимость материальных ценностей, остающихся от списания

непригодных к восстановлению и дальнейшему использованию активов и т.п[6].

В соответствии с ПБУ 10/99 «Расходы организации» к прочим расходам

относятся: операционные, внереализационные и чрезвычайные расходы.

Операционными расходами являются[7]:

-

расходы, связанные с предоставлением за

плату во временное пользование активов организации;

-

расходы, связанные с предоставлением за

плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

-

расходы, связанные с участием в уставных

капиталах других организаций;

-

расходы, связанные с продажей, выбытием и

прочим списанием основных средств и иных активов, отличных от денежных средств

(кроме иностранной валюты), товаров, продукции;

-

проценты, уплачиваемые организацией за

предоставление ей в пользование денежных средств (кредитов, займов);

-

расходы, связанные с оплатой услуг,

оказываемых кредитными организациями;

-

отчисления в оценочные резервы,

создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным

долгам, под обесценение вложений в ценные бумаги и др.), а также резервы,

создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-

прочие операционные расходы.

Внереализационными расходами являются[8]:

-

штрафы, пени, неустойки за нарушение

условий договоров;

-

возмещение причиненных организацией

убытков;

-

убытки прошлых лет, признанные в отчетном

году;

-

суммы дебиторской задолженности, по

которой истек срок исковой давности, других долгов, нереальных для взыскания;

-

курсовые разницы;

-

сумма уценки активов;

-

перечисление средств (взносов, выплат и

т.д.), связанных с благотворительной деятельностью, расходы на осуществление

спортивных мероприятий, отдыха, развлечений, мероприятий культурно –

просветительского характера и иных аналогичных мероприятий;

-

прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы,

возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации имущества и

т.п.)[9].

2.

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ ПРОДУКЦИИ И ФАКТОРОВ ЕЕ ИЗМЕНЕНИЯ

Анализ выручки от реализации продукции необходимо начинать с изучения ее

динамики и структуры. При этом используют данные формы №2 «Отчет о прибылях и

убытках» и формы №5 «Приложение к балансу»[10].

Факторная модель выручки от реализации имеет

следующий вид:

ВР = Прп

+ Zпол = Прп

+ МЗ + А + ЗП + Осоц + z,

где Прп

– прибыль от реализации продукции;

Zпол – полная себестоимость выпущенной

и реализованной продукции, включая управленческие и коммерческие расходы;

МЗ –

стоимость материальных затрат;

А –

амортизация;

ЗП –

заработная плата;

Осоц

– отчисления на социальное страхование;

z – прочие затраты.

Для анализа динамики и структуры выручки от

реализации продукции составим таблицу 1.

Таблица 1 – Анализ динамики и структуры выручки от

реализации продукции

|

Факторы -

показатели

|

Базовый период

|

Отчетный период

|

Изменение

|

|

Тыс.руб

|

Уд.вес

|

Тыс.руб

|

Уд.вес

|

Тыс.руб

|

Уд.вес

|

|

Прп

|

127247

|

36,8

|

102920

|

38,3

|

-24327

|

1,5

|

|

Zпол

|

218443

|

63,2

|

165923

|

61,7

|

-52520

|

-1,5

|

|

МЗ

|

23522

|

6,8

|

28594

|

10,6

|

5072

|

3,8

|

|

А

|

20753

|

6,0

|

29828

|

11,1

|

9075

|

5,1

|

|

ЗП

|

28014

|

8,1

|

37096

|

13,8

|

9082

|

5,7

|

|

Осоц

|

4301

|

1,2

|

7500

|

2,8

|

3199

|

1,6

|

|

z

|

141853

|

41,1

|

62905

|

23,4

|

-78948

|

-17,7

|

|

Итого ВР

|

345690

|

100

|

268843

|

100

|

-76847

|

-

|

Как видно из таблицы 1 в отчетном периоде по

сравнению с базовым выручка от реализации уменьшилась на 76847 тыс.руб, что

связано с незначительным увеличением прибыли от продаж и со значительными

увеличениями статей затрат, составляющих себестоимость проданной продукции.

Кроме того, значительно снизился удельный вес прочих затрат.

Для анализа данного показателя используют факторные

модели:

ВР = О0 + ТП1

– Впр – Пот – О1

ВР = p * q

ВР = Об * Коб

Таблица 2 – Вспомогательная таблица для факторного анализа

|

Показатель

|

Период

|

|

Базовый

|

Отчетный

|

|

Выручка от реализации продукции

|

345690

|

268843

|

|

Остаток нереализованной продукции на начало

отчетного периода

|

376

|

249

|

|

Фактический объем производства

|

369044

|

320778

|

|

Прочее выбытие продукции

|

-

|

-

|

|

Остаток нереализованной продукции на конец отчетного

периода

|

109

|

177

|

|

Продукции отгруженная, но не оплаченная в отчетном

периоде

|

23621

|

52007

|

|

Цена реализованной продукции

|

119,616

|

121,101

|

|

Объем реализованной продукции

|

2890

|

2220

|

|

Средний остаток оборотных средств по балансу

|

108492

|

125825

|

|

Коэффициент оборачиваемости оборотных средств

(выручка / остаток оборотных средств)

|

3,19 об

|

2,14

|

Первая модель:

ΔВР = (249 + 369044 –

0 – 23621 – 109) – 345690 = -127 – за счет изменения остатка нереализованной

продукции на начало периода

ΔВР = (249 + 320778 –

0 – 23621 – 109) – 345563 = -48266 – за счет изменения фактического объема

производства

ΔВР = (249 + 320778 –

0 – 52007 – 109) – 297297 = -28386 – за счет изменения отгруженной, но

неоплаченной продукции

ΔВР = 268843 – 268911

= -68 – за счет изменения остатка нереализованной продукции на конец периода

Таким образом, уменьшение выручки от реализации

продукции произошло за счет снижения фактического объема производства.

Вторая модель:

ΔВР = 121,101 * 2890 –

345690 = 349982 – 345690 = 4292 – за счет изменения цены на продукцию

ΔВР = 268843 – 349982

= -81139 – за счет изменения объема

Третья модель:

ΔВР = 125825 * 3,19 –

345690 = 401382 – 345690 = 55692 – за счет изменения остатка оборотных средств

ΔВР = 268843 – 401382

= -132539 – за счет изменения коэффициента оборачиваемости оборотных средств

3.

АНАЛИЗ ПРИБЫЛИ

Виды прибыли:

-

прибыль от реализации продукции (от продаж) Прп

= ВР - Zпол

-

прибыль до налогообложения Пдо = Прп

+ Доп – Роп + Двн - Рвн

-

чистая прибыль ЧП = Пдо + ОНА – ОНО – НП,

ОНА – отложенные налоговые активы; ОНО – отложенные налоговые обязательства; НП

– налог на прибыль.

Факторный анализ прибыли от реализации продукции

Для

определения факторов, влияющих на изменение Прп, используют две

формулы:

То

есть, на Прп влияют следующие факторы:

-

объем реализованной продукции;

-

полная себестоимость реализованной продукции;

-

продажная цена за единицу;

-

структурные сдвиги на единицу.

Далее рассчитываются следующие вспомогательные

показатели:

-

Выручка от реализации продукции отчетного года в

базовых ценах

-

Полная себестоимость реализации продукции отчетного

года в базовых затратах на единицу продукции

-

Базовая прибыль, рассчитанная исходя из фактического

объема и ассортимента

Таблица 3 – Расчет вспомогательных коэффициентов

|

Показатели

|

Базовый период

|

Фактический

показатель, пересчитанный в цены и затраты базового года

|

Отчетный период

|

|

ВР

|

345690

|

2220 * 119,616 = 265548

|

268843

|

|

Z

|

218443

|

2220 * 75,59 = 167810

|

165923

|

|

Прп

|

127247

|

265548 – 167810 = 97738

|

102920

|

Факторный анализ прибыли до налогообложения

Прибыль до налогообложения можно рассчитать по формуле:

Пдо = ВР – Zпол + Доп – Роп

+ Двн – Рвн,

То есть на прибыль до налогообложения влияют

следующие факторы:

-

выручка от реализации продукции;

-

полная себестоимость реализованной

продукции;

-

сумма операционных доходов;

-

сумма операционных расходов;

-

сумма внереализационных доходов;

-

сумма внереализационных расходов.

Анализ прибыли до налогообложения начинают с

изучения динамики и структуры прибыли до налогообложения, при этом сравнивают

отчетные данные с данными базисного периода как по общей величине прибыли до

налогообложения, так и по отдельным составляющим ее элементам.

Таблица 4 – Анализ динамики прибыли до налогообложения

|

Показатели

|

Базисный период

|

Отчетный период

|

Изменение

|

|

В тыс.руб

|

В % к базисному

|

|

Прп

, тыс.руб

|

127247

|

102920

|

-24327

|

-19,12

|

|

Доп

|

85798

|

96799

|

11001

|

12,82

|

|

Роп

|

95952

|

108289

|

12337

|

12,86

|

|

Двн

|

20210

|

26547

|

6337

|

31,36

|

|

Рвн

|

12493

|

2985

|

-9508

|

-76,1

|

|

Пдо

|

124810

|

114992

|

-9818

|

-7,87

|

Как видно из полученных результатов прибыль до

налогообложения в отчетном периоде по сравнению с базисным уменьшалась на

7,87%. Это связано с тем, что прибыль от реализации продукции заметно

сократилась по сравнению с базисным периодом, несмотря на то, что происходили

изменения и с доходами, и расходами как операционными, так и

внереализационными.

Таблица 5 – Анализ структуры прибыли до

налогообложения

|

Показатели

|

Базисный период

|

Отчетный период

|

Изменение

|

|

Тыс.руб

|

Уд.вес, %

|

Тыс.руб

|

Уд.вес, %

|

Тыс.руб

|

Уд.веса, %

|

|

Прп

, тыс.руб

|

127247

|

101,95

|

102920

|

89,50

|

-24327

|

-12,45

|

|

Доп

|

85798

|

68,74

|

96799

|

84,18

|

11001

|

15,44

|

|

Роп

|

95952

|

76,88

|

108289

|

94,17

|

12337

|

17,29

|

|

Двн

|

20210

|

16,19

|

26547

|

23,09

|

6337

|

6,90

|

|

Рвн

|

12493

|

10,01

|

2985

|

2,60

|

-9508

|

-7,41

|

|

Пдо

|

124810

|

100

|

114992

|

100

|

-9818

|

100

|

Как видно из полученных данных, значительно

увеличился удельный вес операционных доходов и расходов. Однако, отмечается

превышение увеличения расходов над доходами.

Факторный анализ чистой прибыли

ЧП = Пдо – НП

На чистую прибыль влияют следующие факторы:

-

изменение выручки от реализации продукции;

-

полная себестоимость реализованной

продукции;

-

сумма операционных доходов;

-

сумма операционных расходов;

-

сумма внереализационных доходов;

-

сумма внереализационных расходов;

-

сумма налога на прибыль.

Чтобы определить количественное влияние каждого фактора,

необходимо произвести ряд дополнительных расчетов.

Таблица 6 – Анализ доходности предприятия

|

Показатели

|

Базовый период

|

Отчетный период

|

Δ абсолют-ное

|

Δ в %

|

|

Тыс.руб

|

В % к ВР

|

Тыс.руб

|

В % к ВР

|

|

ВРрп

|

345690

|

100

|

268843

|

100

|

-76847

|

-

|

|

Zпол

|

218443

|

63,19

|

165923

|

61,72

|

-52520

|

-1,47

|

|

Прп

|

127247

|

36,81

|

102920

|

38,28

|

-24327

|

1,47

|

|

Доп

|

85798

|

24,82

|

96799

|

36,01

|

11001

|

11,19

|

|

Роп

|

95952

|

27,76

|

108289

|

40,28

|

12337

|

12,52

|

|

Двн

|

20210

|

5,85

|

26547

|

9,87

|

6337

|

4,02

|

|

Рвн

|

12493

|

3,61

|

2985

|

1,11

|

-9508

|

-2,5

|

|

Пдо

|

124810

|

36,10

|

114992

|

42,77

|

-9818

|

6,67

|

|

Налог

на прибыль

|

36195

|

10,47

|

35647

|

13,26

|

-548

|

2,79

|

|

ЧП

|

88615

|

25,63

|

79345

|

29,51

|

-9270

|

3,88

|

|

Уровень

рентабельности, %

|

|

36,81

|

|

38,28

|

|

1,47

|

Как видно из полученных данных в отчетном периоде отмечаются

следующие моменты:

-

наблюдается уменьшение чистой прибыли в

абсолютном изменении, в то же время удельный вес чистой прибыли в выручке вырос

на 3,88%

-

уровень рентабельности в отчетном периоде

по сравнению с базовым вырос на 1,47% и составил 38,28%. Это свидетельствует об

улучшении работы данного предприятия

-

доходы операционные в сумме выручки от

реализации занимают меньший удельный вес, чем операционные расходы и в динамике

изменение доходов происходит медленнее, чем изменение расходов

в заключении рассчитывают сумму дополнительно

полученной или недополученной прибыли из-за изменения уровня рентабельности

предприятия:

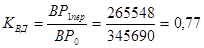

Пдоп.получ(упущ.) = ΔR * Z1 / 100

Пдоп.получ.(упущ.) = 1,47 * 165923 / 100 = 2439,068

тыс.руб

4.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Коэффициенты рентабельности измеряют эффективность работы

предприятия. Для анализа рентабельности ( R ) необходимо рассчитать все коэффициенты

за два года и провести горизонтальный анализ коэффициентов рентабельности и

других показателей деятельности предприятия (общая величина имущества,

источники собственных средств, краткосрочные обязательства, средняя величина

активов, выручка от реализации продукции, полная себестоимость реализованной

продукции, прибыль до налогообложения, прибыль от реализации продукции, чистая

прибыль).

Анализ динамики коэффициентов рентабельности

Анализ динамики показателей рентабельности осуществляется методом

горизонтального анализа. При этом необходимо рассчитать следующие показатели.

Рентабельность общая

Рентабельность основной деятельности

Рентабельность реализации  - показывает, сколько

прибыли содержится в одном рубле выручки от реализации. Снижение рентабельности

в динамике свидетельствует о снижении конкурентоспособности продукции, то есть

о сокращении спроса на данную продукцию на рынке.

- показывает, сколько

прибыли содержится в одном рубле выручки от реализации. Снижение рентабельности

в динамике свидетельствует о снижении конкурентоспособности продукции, то есть

о сокращении спроса на данную продукцию на рынке.

Рентабельность собственного капитала  - позволяет узнать,

сколько прибыли получает предприятие с одного рубля, вложенного в собственный

капитал. Также рассчитывается обратный показатель (Т), который показывает число

лет, в течение которых окупится вложенный собственный капитал.

- позволяет узнать,

сколько прибыли получает предприятие с одного рубля, вложенного в собственный

капитал. Также рассчитывается обратный показатель (Т), который показывает число

лет, в течение которых окупится вложенный собственный капитал.

Рентабельность имущества (активов)  - показывает, сколько

прибыли дает каждый рубль, вложенный в имущество предприятия.

- показывает, сколько

прибыли дает каждый рубль, вложенный в имущество предприятия.

Рентабельность инвестиций  - отражает

эффективность использования средств, инвестированных в развитие предприятия.

- отражает

эффективность использования средств, инвестированных в развитие предприятия.

Рентабельность текущих активов  - показывает, сколько

прибыли получает предприятие с одного рубля, вложенного в текущие активы.

- показывает, сколько

прибыли получает предприятие с одного рубля, вложенного в текущие активы.

Рентабельность основных средств  - показывает, сколько

прибыли дает каждый рубль, вложенный в основные средства

- показывает, сколько

прибыли дает каждый рубль, вложенный в основные средства

Рентабельность активной части основных средств  ,

,

где

СК – собственный капитал (ф№1, стр.490)

ВР

– выручка от реализации продукции (ф№2, стр.010)

Бн

– валюта баланса (ф№1, стр.300)

КО

– краткосрочные обязательства (ф№1, стр.690)

ДКЗ

– долгосрочные кредиты и займы (ф№1, стр.590)

ТА

– текущие активы (оборотные средства) (ф№1, стр.290)

ОС

– основные средства (ф№1, стр.120)

ОСакт

– активная часть основных средств.

Расчет и анализ всех показателей рентабельности

осуществляется в аналитической таблице.

Таблица 7 – Расчет динамики показателей

рентабельности

|

Показатели

|

Базовый период

|

Отчетный период

|

Изменение, +/-

|

|

Выручка

от реализации продукции

|

345690

|

268843

|

-76847

|

|

Балансовая

прибыль

|

124810

|

114992

|

-9818

|

|

Прибыль

от реализации продукции

|

127247

|

102920

|

-24327

|

|

Чистая

прибыль

|

88615

|

79345

|

-9270

|

|

Полная

себестоимость реализованной продукции

|

218443

|

165923

|

-52520

|

|

Валюта

баланса (стоимость имущества предприятия)

|

697245

|

892493

|

195248

|

|

Собственный

капитал

|

498271

|

569624

|

71353

|

|

Долгосрочные

кредиты и займы

|

173194

|

288229

|

115035

|

|

Краткосрочные

обязательства

|

25780

|

34640

|

8860

|

|

Стоимость

оборотных средств

|

108492

|

125825

|

17333

|

|

Стоимость

основных средств

|

516442

|

743452

|

227010

|

|

Стоимость

активной части основных средств

|

508333

|

738001

|

229668

|

|

Общая

рентабельность

|

58,25

|

62,03

|

3,78

|

|

Рентабельность

основной деятельности

|

20,36

|

11,84

|

-8,52

|

|

Рентабельность

реализации

|

36,81

|

38,28

|

1,47

|

|

Рентабельность

собственного капитала

|

17,78

|

13,93

|

-3,85

|

|

Рентабельность

имущества

|

17,90

|

12,88

|

-5,02

|

|

Рентабельность

инвестиций

|

13,20

|

9,25

|

-3,95

|

|

Рентабельность

текущих активов

|

81,68

|

63,06

|

-18,62

|

|

Рентабельность

основных средств

|

24,64

|

13,84

|

-10,8

|

|

Рентабельность

активной части основных средств

|

25,03

|

13,95

|

-11,08

|

Общая рентабельность в отчетном периоде по

сравнению с базисным увеличилась на 3,78%, это говорит о том, что на один рубль

себестоимости продукции стало приходится на 3,78% больше прибыли.

Рентабельность основной деятельности уменьшилась на 8,52%, что

свидетельствует о снижении прибыли, приходящейся на один рубль стоимости

основных и оборотных средств.

Отмечается значительное снижение уровня рентабельности текущих

активов (на 18,62%), рентабельности основных средств (на 10,8%) и

рентабельности активной части основных средств (на 11,08%).

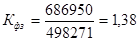

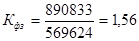

Факторный анализ рентабельности имущества

предприятия

Данная методика построена на использовании формулы, где в качестве

финансового результата выступает чистая прибыль, а имущество предприятия

представлено всей его величиной, рассчитанной по балансу. В процессе проведения

анализа необходимо определить изменение рентабельности по сравнению с базисным

периодом и влияния факторов на это изменение. Для определения влияния факторов

используется следующая факторная модель рентабельности имущества

Rимущ

= У * Ф0 * Rреал,

где

Ф0 = ВР / Ир – коэффициент оборачиваемости имущества,

реально находящегося в обороте предприятия

У = Ир / Бн – доля имущества, реально

находящегося в обороте предприятия, к общей их величине

Rреал

= ЧП / ВР – рентабельность реализации.

Чтобы определить величину имущества, реально находящегося в обороте

предприятия, необходимо из общей величины имущества предприятия исключить

следующие статьи:

-

задолженность учредителей по формированию

УК (статья баланса «Расчеты с учредителями»);

-

задолженность рабочих и служащих по ссудам

банка (статья баланса «Расчеты с персоналом по прочим операциям»);

-

статью «Убытки»;

-

задолженность бюджета предприятию банка

(статья баланса «Расчеты с бюджетом» и «НДС по приобретенным материальным

ценностям»);

-

незавершенные капитальные вложения.

Таблица 8 –

Дополнительная информация для проведения факторного анализа

|

Показатели

|

Базовый

|

Отчетный

|

Отклонение

|

|

Чистая

прибыль (ЧП)

|

88615

|

79345

|

-9270

|

|

Стоимость

имущества предприятия

|

697245

|

892493

|

195248

|

|

Рентабельность

имущества Rимущ

|

17,90

|

12,88

|

-5,02

|

|

Стоиомсть

имущества, реально находящегося в обороте предприятия

|

686950

|

890833

|

203883

|

|

Объем

реализованной продукции (ВР)

|

345690

|

268843

|

-76847

|

|

Удельный

вес имущества (У)

|

98,52

|

99,81

|

1,29

|

|

Ресурсоотдача

(Ф0)

|

0,50

|

0,30

|

-0,20

|

|

Рентабельность

продукции (Rпрод)

|

25,63

|

29,51

|

3,88

|

Факторный анализ рентабельности

собственного капитала

Для того, чтобы провести факторный анализ Rск, используется

следующая факторная модель этого показателя

- коэффициент

финансовой зависимости предприятия от заемного капитала.

- коэффициент

финансовой зависимости предприятия от заемного капитала.

Коэффициент финансовой зависимости:

базовый период

отчетный

период

Таким образом, на изменение рентабельности

сосбтвенного капитала влияют:

-

изменение ресурсоотдачи;

-

изменение рентабельности от реализации

продукции;

-

изменение структуры вложенного в фирму

капитала.

Факторный анализ рентабельности продукции

Анализ рентабельности продукции проводится в три этапа.

На первом этапе строится таблица анализа изменения структуры

вырчки от реализации и финансовых результатов.

На втором этапе выявляют причины, повлиявшие на изменение

рентабельности от продаж. Ими являются: изменения в структуре реализации,

изменения индивидуальной рентабельности отдельных изделий, входящих в

реализуемую продукцию.

На третьем этапе необходимо определить, как изменение в структуре

реализуемой продукции влияет на финансовый результат от реализации продукции, а

через него и на остальные виды прибыли.

Таблица 9 – Анализ структуры финансовых

показателей

|

Показатели

|

Базовый период,

|

Отчетный период,

|

Изменение

|

|

ВР

(без НДС, акцизов)

|

345690

|

268843

|

-76847

|

|

Затраты

на производство реализованной продукции

|

197892

|

148687

|

-49205

|

|

Сальдо

от внереализационных операций

|

7717

|

23562

|

15845

|

|

Прп

|

127247

|

102920

|

-24327

|

|

Пдо

|

124810

|

114992

|

-9818

|

|

Платежи

в бюджет

|

36195

|

35647

|

-548

|

|

Доля

выплат % за счет чистой прибыли

|

|

|

|

|

Прибыль,

остающаяся в распоряжении предприятия

|

88615

|

79345

|

-9270

|

В отчетном периоде по сравнению с базовым периодом

отмечается снижение всех показателей, кроме сальдо от внереализационных

операций. Данный показатель (сальдо от внереализационных операций)

увеличивается, что говорит об увеличении внереализационных доходов и снижении

внереализационных расходов.

Факторный анализ рентабельности текущих активов

Факторная модель рентабельности текущих активов необходимо

проводить с использованием следующей факторной модели:

Rта = Фо * Rреал

На изменение рентабельности текущих активов влияют два фактора:

-

скорость оборота средств;

-

доля чистой прибыли в общем объеме

реализации (рентабельность продукции)

в свою очередь, оборачиваемость текущих активов

зависит тоже от двух факторов:

-

изменения объема реализации;

-

средней величины текущих активов.

ЗАКЛЮЧЕНИЕ

В заключении хотелось бы отметить, что рост прибыли создает финансовую базу для самофинансирования,

решения проблем социального и материального характера трудового коллектива. За

счет прибыли выполняются внешние финансовые обязательства перед бюджетом,

банками, внебюджетными фондами и другими организациями. Она характеризует

степень деловой активности и финансового благополучия. По прибыли определяют уровень отдачи

авансированных средств в доходность вложений и активов. В условиях рынка

субъект хозяйствования стремится если не к максимальной прибыли, то к такой

величине прибыли, которая обеспечит динамическое развитие производства в

условиях конкуренции, позволит ему удержать позиции на рынке данного товара,

обеспечит его выживаемость.

Рост прибыли создает

финансовую базу для самофинансирования, решения проблем социального и

материального характера трудового коллектива. За счет прибыли выполняются

внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами

и другими организациями. Она характеризует степень деловой активности и

финансового благополучия. По прибыли

определяют уровень отдачи авансированных средств в доходность вложений и

активов. В условиях рынка субъект хозяйствования стремится если не к

максимальной прибыли, то к такой величине прибыли, которая обеспечит

динамическое развитие производства в условиях конкуренции, позволит ему

удержать позиции на рынке данного товара, обеспечит его выживаемость.

В данной курсовой работе были изложены

теоретические аспекты по классификации доходов и расходов от прочей реализации.

Кроме того, на примере предприятия был проведен анализ финансовых результатов и

рентабельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

20 положений по бухгалтерскому учету – М.: Омега – Л,

2003. – 268с.

2.

Артеменко В.Г. Финансовый анализ. – М.: Дело и сервис,

1999 г – 152с.

3.

Баканов М.И., Шеремет А.Д. Теория экономического

анализа. – М.: Финансы и статистика, 2001г

4.

Донцова Л.В., Никифорова Н.А. Комплексный анализ

бухгалтерской отчетности. – М.: Дело и сервис, 1999г – 304с.

5.

Ковалев А.И. Анализ финансового состояния предприятия.

– М.: Центр экономики и маркетинга, 2001г – 249с.

6.

Ковалев В.В. Финансовый анализ. Управление капиталом.

Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2000г – 512с.

7.

Козлова Е.П. и др. Бухгалтерский учет в организациях/

Е.П.Козлова, Т.И.Бабченко, Е.Н.Галанина. – 2-е изд., перераб. и доп. - М.:

Финансы и статистика, 2002. – 800с.

8.

Кравченко Л.И. Анализ хозяйственной деятельности в

торговле. М: Новое знание, 2003 – 525с.

9.

Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория

экономического анализа. – М.: «Юристъ», 2002

10.

Новый план счетов бухгалтерского учета. 2001. – М.:

«Проспект», 2001. – 128с.

11.

Пипко В.А., Бережной В.И., Булавина Л.Н., Кузнецова

В.И. Бухгалтерский (финансовый) учет: Учебное пособие по экон.спец. и

направлениям / - М.: Финансы и статистика, 2002 – 415с.

12.

Пястолов С.М.

Экономический анализ деятельности предприятий. М.: Академический Проект, 2003.

– 573с.

13.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. – М.: ИНФРА-М, 2002

14.

Селезнева Н.Н. Финансовый анализ. – М.: ЮНИТИ, 2001г –

479с.

15.

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа – М.: ИНФРА-М, 2001г – 208с.

16.

Чуев И.Н.,

Чечевицына Л.Н. Анализ финансово – хозяйственной деятельности. Р-н-Д, 2004 –

368с.

17.

Экономический анализ. Под ред.Гиляровской Л.Т. – М.:

ЮНИТИ, 2001г – 527с.

Приложение 1

БУХГАЛТЕРСКИЙ

БАЛАНС

на

________________ 200 __ г.

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация _____________________________________________

по ОКПО

Идентификационный номер налогоплательщика

___________________ ИНН

Вид

деятельности________________________________________ по ОКОНХ

Организационно-правовая форма / форма

собственности_________________

________________________________________________ по

ОКОПФ / ОКФС

Единица измерения: тыс.руб. / млн.руб. (ненужное

зачеркнуть) по СОЕИ

Адрес_____________________________________________________________________________________________________________________________________________________________________________________

Дата утверждения

Дата

отправки (принятия)

|

АКТИВ

|

Код стр.

|

На начало отчетного

периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы (04,05)

|

110

|

2397

|

2251

|

|

в том числе:

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с

перечисленными права и активы

|

111

|

2397

|

2251

|

|

организационные расходы

|

112

|

|

|

|

деловая репутация

организации

|

113

|

|

|

|

Основные средства (01,02,03)

|

120

|

516442

|

743452

|

|

в том числе:

земельные участки и

объекты природопользования

|

121

|

30

|

30

|

|

здания, машины и

оборудование

|

122

|

508333

|

738001

|

|

Незавершенное строительство (07,08,16,60)

|

130

|

66004

|

15279

|

|

Доходные вложения в материальные ценности (03)

|

135

|

|

|

|

в том числе:

имущество для передачи в

лизинг

|

136

|

|

|

|

имущество, предоставляемое

по договору проката

|

137

|

|

|

|

Долгосрочные финансовые вложения (58,59)

|

140

|

3910

|

5686

|

|

в том числе:

инвестиции в дочерние

общества

|

141

|

3471

|

4552

|

|

инвестиции в зависимые

общества

|

142

|

33

|

33

|

|

инвестиции в другие

организации

|

143

|

406

|

383

|

|

займы, предоставленные

организациям на срок более 12 месяцев

|

144

|

|

|

|

прочие долгосрочные

финансовые вложения

|

145

|

-

|

718

|

|

Прочие внеоборотные активы

|

150

|

|

|

|

Итого по разделу I

|

190

|

588753

|

7466668

|

|

АКТИВ

|

Код стр.

|

На начало отчетного

периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

23522

|

28594

|

|

в том числе:

сырье, материалы и другие

аналогичные ценности (10,14,15,16)

|

211

|

23151

|

28147

|

|

животные на выращивании и

откорме (11)

|

212

|

|

|

|

затраты в незавершенном

производстве (издержках обращения) (20,21,23,29,44,46)

|

213

|

-

|

160

|

|

готовая продукция и товары

для перепродажи (14,15,16,20,41,42,43)

|

214

|

249

|

177

|

|

товары отгруженные (45)

|

215

|

|

|

|

расходы будущих периодов

(97)

|

216

|

122

|

110

|

|

прочие запасы и затраты

|

217

|

|

|

|

Налог на добавленную стоимость по приобретенным

ценностям (19)

|

220

|

3630

|

1857

|

|

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

1739

|

2000

|

|

в том числе:

покупатели и заказчики

(62,63,76)

|

231

|

1739

|

-

|

|

векселя к получению (62)

|

232

|

|

|

|

задолженность дочерних и

зависимых обществ (76)

|

233

|

|

|

|

авансы выданные (60,76)

|

234

|

|

|

|

прочие дебиторы

|

235

|

|

|

|

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

68573

|

75083

|

|

в том числе:

покупатели и заказчики

(62,63,76)

|

241

|

23621

|

52007

|

|

векселя к получению (62)

|

242

|

|

|

|

задолженность дочерних и

зависимых обществ (76)

|

243

|

|

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244

|

|

|

|

авансы выданные (60,76)

|

245

|

13707

|

3417

|

|

прочие дебиторы

|

246

|

31245

|

19659

|

|

Краткосрочные финансовые вложения (58,59,81)

|

250

|

2872

|

5617

|

|

в том числе:

займы, предоставленные

организациям на срок менее 12 месяцев

|

251

|

|

|

|

собственные акции,

выкупленные у акционеров (81)

|

252

|

|

|

|

прочие краткосрочные

финансовые вложения

|

253

|

2872

|

5617

|

|

Денежные средства

|

260

|

8156

|

12674

|

|

в том числе:

касса (50)

|

261

|

86

|

74

|

|

расчетные счета (51)

|

262

|

5100

|

12587

|

|

валютные счета (52)

|

263

|

2970

|

13

|

|

прочие денежные средства

(55,57)

|

264

|

|

|

|

Прочие оборотные активы

|

270

|

-

|

-

|

|

Итого по разделу II

|

290

|

108492

|

125825

|

|

БАЛАНС (сумма строк 190 +

290)

|

300

|

697245

|

892493

|

|

|

|

|

|

|

|

|

|

ПАССИВ

|

Код стр.

|

На начало отчетного

периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал (80)

|

410

|

321404

|

321404

|

|

Добавочный капитал (83)

|

420

|

100837

|

154071

|

|

Резервный капитал (82)

|

430

|

5101

|

5101

|

|

в том числе:

резервы, образованные в

соответствии с законодательством

|

431

|

5101

|

5101

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

|

|

|

Фонды социальной сферы (84)

|

440

|

|

|

|

Целевые финансирование и поступления (86)

|

450

|

|

|

|

Нераспределенная прибыль прошлых лет (84)

|

460

|

79345

|

433

|

|

Непокрытый убыток прошлых лет (84)

|

465

|

8416

|

-

|

|

Нераспределенная прибыль отчетного года (99)

|

470

|

Х

|

88615

|

|

Непокрытый убыток отчетного года (99)

|

475

|

Х

|

|

|

Итого по разделу III

|

490

|

498271

|

569624

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства (67)

|

510

|

34075

|

149670

|

|

в том числе:

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

511

|

34075

|

149670

|

|

займы, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

512

|

|

|

|

Прочие долгосрочные обязательства

|

520

|

139119

|

138559

|

|

Итого по разделу IV

|

590

|

173194

|

288229

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства (66)

|

610

|

3760

|

-

|

|

в том числе:

кредиты банков, подлежащие

погашению в течение 12 месяцев после отчетной даты

|

611

|

|

|

|

займы, подлежащие

погашению в течение 12 месяцев после отчетной даты

|

612

|

3760

|

|

|

Кредиторская задолженность

|

620

|

20141

|

32980

|

|

в том числе:

поставщики и подрядчики

(60,76)

|

621

|

3384

|

10488

|

|

векселя к уплате (60)

|

622

|

-

|

419

|

|

задолженность перед

дочерними и зависимыми обществами (76)

|

623

|

|

|

|

задолженность перед

персоналом организации (70)

|

624

|

|

|

|

задолженность перед

государственными внебюджетными фондами (69)

|

625

|

-

|

35

|

|

задолженность перед

бюджетом (68)

|

626

|

4301

|

7465

|

|

авансы полученные (62)

|

627

|

|

1981

|

|

прочие кредиторы

|

628

|

12456

|

12592

|

|

Задолженность участникам (учредителям) по выплате

доходов (70,75)

|

630

|

1879

|

1660

|

|

Доходы будущих периодов (98)

|

640

|

|

|

|

Резервы предстоящих расходов (96)

|

650

|

|

|

|

Прочие краткосрочные обязательства

|

660

|

|

|

|

Итого по разделу V

|

690

|

25780

|

34640

|

|

БАЛАНС (сумма строк 490 +

590 + 690)

|

700

|

697245

|

892493

|

|

Наименование показателя

|

Код стр.

|

На начало отчетного

периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

Арендованные основные средства (001)

|

910

|

|

|

|

в том числе по лизингу

|

911

|

|

|

|

Товарно-материальные ценности, принятые на

ответственное хранение (002)

|

920

|

|

|

|

Товары, принятые на комиссию (004)

|

930

|

|

|

|

Списанная в убыток задолженность

неплатежеспособных дебиторов (007)

|

940

|

|

|

|

Обеспечение обязательств и платежей полученные

(008)

|

950

|

|

|

|

Обеспечение обязательств и платежей выданные (009)

|

960

|

|

|

|

Износ жилищного фонда (010)

|

970

|

|

|

|

Износ объектов внешнего благоустройства и других

аналогичных объектов (010)

|

980

|

|

|

|

990

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель

_________________ ________________________________________

подпись

расшифровка подписи

Главный бухгалтер

__________________

_________________________________________

подпись

расшифровка подписи

« _____» ___________________ 200 ___г. (квалификационный аттестат

профессионального бухгалтера

от « ____» ________________ _______г. № ______________ )

Приложение 2

Отчет о прибылях и

убытках

за _________________

200 ____г.

Форма № 2 по ОКУД

Дата (год, месяц, число)

Организация

_____________________________________________ по ОКПО

Идентификационный номер налогоплательщика

___________________ ИНН

Вид

деятельности________________________________________ по ОКДП

Организационно-правовая форма / форма

собственности_________________

________________________________________________ по

ОКОПФ / ОКФС

Единица измерения: тыс.руб. / млн.руб. (ненужное

зачеркнуть) по ОКЕИ

|

Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период

предыдущего года

|

|

1

|

2

|

3

|

4

|

|

Выручка (нетто) от продажи товаров, продукции,

работ, услуг (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей)

|

010

|

268843

|

345690

|

|

в том числе от продажи:

|

011

|

|

|

|

012

|

|

|

|

013

|

|

|

|

Себестоимость проданных товаров, продукции, работ,

услуг

|

020

|

148687

|

197892

|

|

в

том числе проданных:

|

021

|

|

|

|

022

|

|

|

|

023

|

|

|

|

Валовая прибыль

|

029

|

120161

|

147798

|

|

Коммерческие расходы

|

030

|

|

|

|

Управленческие расходы

|

040

|

17236

|

20551

|

|

Прибыль (убыток) от продаж (строки 010 – 020 – 030

– 040)

|

050

|

102920

|

127247

|

|

Проценты к получению

|

060

|

|

|

|

Проценты к уплате

|

070

|

417

|

257

|

|

Доходы от участия в других организациях

|

080

|

|

|

|

Прочие операционные доходы

|

090

|

96799

|

85798

|

|

Прочие операционные расходы

|

100

|

107872

|

95695

|

|

Прочие внереализационные доходы

|

120

|

26547

|

20210

|

|

Прочие внереализационные расходы

|

130

|

2985

|

12493

|

|

Прибыль (убыток) до налогообложения (строки 050 +

060 – 070 + 080 + 090 – 100 + 120 – 130)

|

140

|

114992

|

124810

|

|

Налог на прибыль и иные аналогичные обязательные

платежи

|

150

|

35647

|

36195

|

|

Прибыль (убыток) от обычной деятельности

|

160

|

79345

|

88615

|

|

Чрезвычайные доходы

|

170

|

|

|

|

Чрезвычайные расходы

|

180

|

|

|

|

Чистая прибыль (нераспределенная прибыль (убыток)

отчетного периода) (строки 160 + 170 – 180)

|

190

|

79345

|

88615

|

|

Справочно:

Дивиденды, приходящиеся на одну акцию:*

по

привилегированным

|

201

|

|

|

|

по обычным

|

202

|

|

|

|

Предполагаемые в следующем отчетном го-

ду

суммы дивидендов, приходящиеся на од-

ну

акцию:*

по

привилегированным

|

203

|

|

|

|

по

обычным

|

204

|

|

|

* заполняется в годовой бухгалтерской отчетности

Расшифровка

отдельных прибылей и убытков

|

Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период

предыдущего года

|

Примечания

|

|

прибыль

|

убыток

|

прибыль

|

убыток

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Штрафы пеней и неустойки, признанные или по

которым получены решения суда (арбитражного суда) об их взыскании

|

210

|

|

|

|

|

|

|

Прибыль (убыток) прошлых лет

|

220

|

|

|

|

|

|

|

Возмещение убытков, причиненных несполнением или

ненадлежащим исполнением обязательств

|

230

|

|

|

|

|

|

|

Курсовые разницы по операциям в иностранной валюте

|

240

|

|

|

|

|

|

|

Снижение себестоимости метриально-производственных

запасов на конец отчетного периода

|

250

|

Х

|

|

Х

|

|

|

|

Списание дебиторских и кредиторских

задолженностей, по которым истек срок исковой давности

|

260

|

|

|

|

|

|

|

270

|

|

|

|

|

|

Руководитель _________________

_________________________________

подпись расшифровка

подписи

Главный бухгалтер __________________

__________________________________

подпись

расшифровка

подписи

«______» __________________ 200 ______г.

Приложение 3

ПРИЛОЖЕНИЕ К

БУХГАЛТЕРСКОМУ БАЛАНСУ ЗА 200 ___г.

Форма

№ 5 по ОКУД

Дата (год, месяц, число)

Организация

_____________________________________________ по ОКПО

Идентификационный номер налогоплательщика

___________________ ИНН

Вид

деятельности________________________________________ по ОКВЭД

Организационно-правовая форма / форма

собственности_________________

________________________________________________ по

ОКОПФ / ОКФС

Единица измерения: тыс.руб. / млн.руб. (ненужное

зачеркнуть) по ОКЕИ

- ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

|

Наименование показателя

|

Код стр.

|

Остаток на начало

отчетного года

|

Получено

|

Погашено

|

Остаток на конец отчетного

года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Долгосрочные кредиты

|

110

|

|

|

|

|

|

в том

числе не погашенные в срок

|

111

|

|

|

|

|

|

Долгосрочные займы

|

120

|

|

|

|

|

|

в том

числе не погашенные в срок

|

121

|

|

|

|

|

|

Краткосрочные кредиты

|

130

|

|

|

|

|

|

в том

числе не погашенные в срок

|

131

|

|

|

|

|

|

Краткосрочные займы

|

140

|

3760

|

|

3760

|

|

|

в том

числе не погашенные в срок

|

141

|

|

|

|

|

- ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

|

Наименование показателя

|

Код стр.

|

Остаток на начало

отчетного года

|

Возникло обяза-тельств

|

Погашено

Обяза-тельств

|

Остаток на конец отчетного

года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Дебиторская задолженность

|

|

|

|

|

|

|

краткосрочная

|

210

|

68573

|

13196

|

6686

|

75083

|

|

из нее длительностью свыше 3 месяцев

|

212

|

68573

|

13196

|

6686

|

75083

|

|

долгосрочная

|

220

|

|

|

|

|

|

в том числе просроченная

|

221

|

|

|

|

|

|

из нее длительностью свыше 3 месяцев

|

222

|

|

|

|

|

|

из стр.220 задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты

|

223

|

|

|

|

|

|

Кредиторская задолженность

|

|

|

|

|

|

|

краткосрочная

|

230

|

20141

|

24698

|

11859

|

32980

|

|

в том числе просроченная

|

231

|

20141

|

24698

|

11859

|

32980

|

|

из нее длительностью свыше 3 месяцев

|

232

|

|

|

|

|

|

долгосрочная

|

240

|

|

|

|

|

|

в том числе просроченная

|

241

|

|

|

|

|

|

из нее длительностью свыше 3 месяцев

|

242

|

|

|

|

|

|

из стр.240 задолженность, платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты

|

243

|

|

|

|

|

|

Обеспечения:

|

|

|

|

|

|

|

полученные

|

250

|

|

|

|

|

|

в том числе от третьих лиц

|

251

|

|

|

|

|

|

выданные

|

260

|

|

|

|

|

|

в том числе от третьих лиц

|

261

|

|

|

|

|

|

1. Движение векселей

|

|

|

|

|

|

|

Векселя выданные

|

262

|

|

|

|

|

|

в том

числе просроченные

|

263

|

|

|

|

|

|

Векселя полученные

|

264

|

|

|

|

|

|

в том

числе просроченные

|

265

|

|

|

|

|

|

2. Дебиторская задолженность по поставленной

продукции (работам, услугам) по фактической себестоимости

|

266

|

|

|

|

|

- АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

|

Наименование показателя

|

Код стр.

|

Остаток на начало

отчетного года

|

Поступило (введено)

|

Выбыло

|

Остаток на конец отчетного

года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

|

|

|

|

|

|

|

Права на объекты интеллектуальной (промышленной)

собственности

|

310

|

|

|

|

|

|

в том числе права, возникающие:

из авторских и иных договоров на произведения

науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы

данных и др.

|

311

|

2493

|

613

|

765

|

2341

|

|

из патентов на изобретения, промышленные образцы,

селекционные достижения, из свидетельств на полезные модели обслуживания или

лицензионных договоров на их использование

|

312

|

|

|

|

|

|

из прав на «ноу-хау»

|

313

|

|

|

|

|

|

Права на пользование обособленными природными

объектами

|

320

|

|

|

|

|

|

Организационные расходы

|

330

|

|

|

|

|

|

Деловая репутация организации

|

340

|

|

|

|

|

|

Прочие

|

349

|

|

|

|

|

|

ИТОГО (суммы строк 310+320+330+340+349)

|

350

|

2493

|

613

|

765

|

2341

|

|

2. ОСНОВНЫЕ СРЕДСТВА

|

|

|

|

|

|

|

Земельные участки и объекты природопользования

|

360

|

31

|

-

|

-

|

31

|

|

Здания

|

361

|

528666

|

314016

|

75161

|

767521

|

|

Сооружения

|

362

|

|

|

|

|

|

Машины и оборудование

|

363

|

|

|

|

|

|

Транспортные средства

|

364

|

|

|

|

|

|

Производственный и хозяйственный инвентарь

|

365

|

|

|

|

|

|

Рабочий скот

|

366

|

|

|

|

|

|

Продуктивный скот

|

367

|

|

|

|

|

|

Многолетние насаждения

|

368

|

|

|

|

|

|

Другие виды основных средств

|

369

|

8402

|

-

|

2764

|

5638

|

|

ИТОГО (сумма строк 360-369)

|

370

|

537099

|

314016

|

77925

|

773190

|

|

в том числе:

производственные

|

371

|

|

|

|

|

|

Непроизводственные

|

372

|

|

|

|

|

|

3. ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

|

|

|

|

|

|

|

Имущество для передачи в лизинг

|

381

|

|

|

|

|

|

Имущество, предоставляемое по договору проката

|

382

|

|

|

|

|

|

Прочие

|

383

|

|

|

|

|

|

ИТОГО (сумма строк 381-383)

|

384

|

|

|

|

|

СПРАВКА

К РАЗДЕЛУ 3

|

Наименование показателя

|

Код стр.

|

На начало отчетного года

|

На конец отчетного года

|

|

1

|

2

|

3

|

4

|

|

Из стр.371, графы 3 и 6:

|

|

|

|

|

передано в аренду – всего

|

387

|

|

|

|

в том числе:

здания

|

388

|

|

|

|

сооружения

|

389

|

|

|

|

390

|

|

|

|

391

|

|

|

|

переведено на консервацию

|

392

|

20753

|

29828

|

|

Амортизация амортизируемого имущества:

|

|

|

|

|

нематериальных активов

|

393

|

96

|

90

|

|

основных средств – всего

|

394

|

20657

|

29738

|

|

в том числе:

зданий и сооружений

|

395

|

|

|

|

машин, оборудования,

транс-

портных средств

|

396

|

|

|

|

других

|

397

|

|

|

|

доходных вложений в

материа-

льные ценности

|

398

|

|

|

|

Справочно Результат индексации в связи с

переоценкой основных

средств

|

|

|

|

|

первоначальной (восстановительной) стоимости

|

401

|

|

|

|

амортизации

|

402

|

|

|

|

Имущество, находящееся в залоге

|

403

|

|

|

|

Стоимость амортизируемого имущества, по которому

амортизация не начисляется – всего

|

404

|

|

|

|

в том числе:

нематериальных активов

|

405

|

|

|

|

основных средств

|

406

|

|

|

4.

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ

ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

|

Наименование показателя

|

Код стр.

|

Остаток на начало

отчетного года

|

Начислено (образовано)

|

Использовано

|

Остаток на конец отчетного

года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Собственные средства организации – всего

|

410

|

3910

|

|

1776

|

5686

|

|

в том числе: прибыль, остающаяся в распоряжении

организации

|

411

|

|

|

|

|

|

412

|

|

|

|

|

|

413

|

|

|

|

|

|

Привлеченные средства – всего

|

420

|

37837

|

138041

|

26208

|

149670

|

|

в том

числе: кредиты банков

|

421

|

|

|

|

|

|

заемные средства других орга-

низаций

|

422

|

|

|

|

|

|

долевое

участие в строительст-

ве

|

423

|

|

|

|

|

|

из

бюджета

|

424

|

|

|

|

|

|

из

внебюджетных фондов

|

425

|

|

|

|

|

|

прочие

|

426

|

|

|

|

|

|

Всего собственных и привлеченных средств (сумма

строк 410 и 420)

|

430

|

41747

|

138041

|

27984

|

155356

|

Справочно

Незавершенное строительство

|

440

|

|

|

|

|

|

Инвестиции в дочерние общества

|

|

3910

|

|

|

5686

|

|

Инвестиции в зависимые общества

|

|

|

|

|

|

- ФИНАНСОВЫЕ ВЛОЖЕНИЯ

|

Наименование показателя

|

Код стр.

|

Долгосрочные

|

Краткосрочные

|

|

на начало отчетного года

|

на конец отчетного года

|

на начало отчетного года

|

на конец отчетного года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Паи и акции других организаций

|

510

|

|

|

|

|

|

Облигации и другие долговые обязательства

|

520

|

|

|

|

|

|

Предоставленные займы

|

530

|

|

|

|

|

|

Прочие

|

540

|

|

|

|

|

|

Справочно По рыночной стоимости

облигации и другие ценные бумаги

|

550

|

|

|

|

|

- РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

|

Наименование показателей

|

Код стр.

|

За отчетный год

|

За предыдущий год

|

|

1

|

2

|

3

|

4

|

|

Материальные затраты

|

610

|

28594

|

23522

|

|

в том числе:

|

611

|

|

|

|

612

|

|

|

|

613

|

|

|

|

Затраты на оплату труда

|

620

|

37096

|

28014

|

|

Отчисления на социальные нужды

|

630

|

7500

|

4301

|

|

Амортизация

|

640

|

29828

|

20753

|

|

Прочие затраты

|

650

|

45669

|

121302

|

|

в том числе

|

651

|

|

|

|

652

|

|

|

|

653

|

|

|

|

Итого по элементам затрат

|

660

|

148687

|

197892

|

|

Изменение остатков (прирост [+], уменьшение [-])

незавершенного строительства

|

670

|

|

|

|

расходов будущих периодов

|

680

|

|

|

|

резервов предстоящих расходов

|

690

|

|

|

- СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

|

Наименование показателя

|

Код стр.

|

Причитается по расчету

|

Израсходовано

|

Перечислено в фонды

|

|

1

|

2

|

3

|

4

|

5

|

|

Отчисления в государственные внебюджетные фонды

|

|

|

|

|

|

в Фонд социального страхования

|

710

|

|

|

|

|

в Пенсионный фонд

|

720

|

|

|

|

|

в Фонд занятости

|

730

|

|

|

|

|

на медицинское страхование

|

740

|

|

|

|

|

Отчисления в негосударственные пенсионные фонды

|

750

|

|

Х

|

|

|

Страховые взносы по договорам добровольного

страхования пенсий

|

765

|

|

|

|

|

Среднесписочная численность работников

|

760

|

|

|

|

|

Денежные выплаты и поощрения, не связанные с

производством продукции, выполнением работ, оказанием услуг

|

770

|

|

|

|

|

Доходы по акциям и вкладам в имущество организации

|

780

|

|

|

|

Руководитель ___________________ __________________________________

подпись

расшифровка подписи

Главный

бухгалтер ___________________ ___________________________________

подпись

расшифровка подписи

«________»

_________________________ 200 ______г.

[1] Баканов М.И., Шеремет А.Д.

Теория экономического анализа. – М.: Финансы и статистика, 2001г –с123

[2] Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002 –с.154

[3] Чуев И.Н.,

Чечевицына Л.Н. Анализ финансово – хозяйственной деятельности. Р-н-Д, 2004