Содержание

Введение. 3

1. Анализ

структуры источников средств ООО «ДАН». 4

2. Анализ

имущественного положения ООО «ДАН». 8

3. Анализ финансовой

устойчивости и платежеспособности ООО «ДАН». 12

4. Анализ доходности

и деловой активности ООО «ДАН». 19

Заключение. 26

Список литературы.. 27

Введение

Значимость финансовой отчетности для проведения анализа

финансово-хозяйственной деятельности предприятия многоаспектна и может быть

рассмотрена как в рамках теории бухгалтерского учета и финансов, так и с

позиции практикующих бизнесменов и специалистов. Прежде всего следует отметить,

что концепция составления и публикации отчетности является краеугольным камнем

системы национальных стандартов бухгалтерского учета в большинстве экономически

развитых странах. Чем же объясняется такое внимание к отчетности? Логика здесь

достаточно очевидна. Любое предприятие в той или иной степени постоянно

нуждается в дополнительных источниках финансирования, которые можно найти на

рынке капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь

путем объективного информирования их о своей финансово-хозяйственной

деятельности, то есть, в основном с помощью соей отчетности. Насколько

привлекательны опубликованные финансовые результаты, текущее и перспективное

финансовое состояние предприятия, настолько высока и вероятность получения дополнительных

источников финансирования.

Одним из важнейших принципов бухгалтерского учета

является принцип достаточной аналитичности генерируемых в системе и отражаемых

в отчетности данных. Очевидно, что далеко не любые полезные сведения могут быть

отражены непосредственно в отчетности, часть их приходится давать дополнительно

в виде приложений и примечаний к отчетности, аналитических записок, схем,

графиков. Это актуализирует проблему содержания и структурирования

бухгалтерского финансового отчета.

Цель

данной работы – провести анализ финансовой отчетности конкретного предприятия.

Объект

анализа – финансовая отчетность Хабаровского предприятия ООО «ДАН», основным

видом деятельности которого является производство и торговля хлебобулочными

изделиями.

1. Анализ структуры источников средств ООО «ДАН»

Руководство предприятия

должно иметь четкое представление, за счет каких источников ресурсов оно будет

осуществлять свою деятельность. Забота об обеспечении бизнеса необходимыми

финансовыми ресурсами является ключевым моментом в деятельности любого

предприятия. Поэтому анализ источников формирования и размещения капитала имеет

исключительно большое значение.

В процессе анализа

необходимо:

- изучить состав,

структуру и динамику источников формирования капитала предприятия;

- установить факторы

изменения их величины;

- определить стоимость

отдельных источников привлечения капитала;

-

оценить

соотношение заемного и собственного капитала.

Капитал – это средства, которыми располагает субъект хозяйствования для

осуществления своей деятельности с целью получения прибыли.[1]

Формируется капитал предприятия за счет как собственных (внутренних), так и

заемных (внешних) источников.

Собственный капитал отражается в бухгалтерском балансе и представляет

собой сумму строк формы №1 490, 640 и 650.[2]

Заемные средства подразделяются на долгосрочные и краткосрочные и

отображаются в бухгалтерском балансе соответственно по строкам:

-

долгосрочные – строка 590 формы №1;

-

краткосрочные – сумма строк 610, 630 и 660 формы №1.

Собственный капитал

характеризуется простотой привлечения, обеспечением более устойчивого

финансового состояния и снижения риска банкротства. Необходимость в нем

обусловлена требованиями самофинансирования предприятий. Он является основой их

самостоятельности и независимости. Особенность собственного капитала состоит в

том, что он инвестируется на долгосрочной основе и подвергается наименьшему

риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств,

тем лучше защита кредиторов от убытков и риска потери капитала.

Анализ источников

формирования хозяйственных средств ООО «ДАН» в течении отчетного периода

приведен в таблице 1.

Таблица 1

Структура

источников средств ООО

«ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

|

Собственный капитал

|

508432

|

36,3

|

1382758

|

67,1

|

874326

|

30,8

|

|

Заемный капитал

|

891960

|

63,7

|

678308

|

32,9

|

-213652

|

-30,8

|

|

Всего

|

1400392

|

100,0

|

2061066

|

100,0

|

660674

|

0,0

|

Из таблицы 1 видно, что

за анализируемый период валюта баланса увеличилась на 660674 руб., собственный

капитал увеличился на 874326 руб., заемный капитал снизился на 213652 руб.

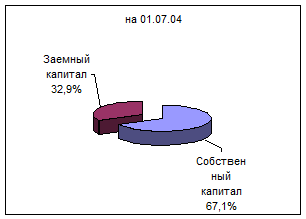

Структура пассивов

изменилась: на 01.07.04 г. доля собственного капитала в источниках формирования

хозяйственных средств составила 67,1%, а доля заемного капитала 32,9% (Рисунок

1).

Рисунок 1. Структура источников средств ООО «ДАН»

Анализ источников

формирования средств предприятия показал, что за прошедший период собственный

капитал ООО «ДАН» вырос на 30,8

процентных пункта, что положительно характеризует деятельность общества в

отчетном периоде.

Далее проведем анализ

структуры источников собственных средств (Таблица 2).

Таблица 2

Анализ структуры собственных средств

ООО «ДАН»

|

|

Показатель

|

Изменения

|

|

Источник

|

абсолютный, руб.

|

относительный, %

|

абсолютное,

|

относительное,

|

|

|

на начало

|

на конец

|

на начало

|

на конец

|

руб.

|

%

|

|

|

отчетного

|

отчетного

|

отчетного

|

отчетного

|

(гр.3-гр.2)

|

(гр.5-гр.4)

|

|

|

периода

|

периода

|

периода

|

периода

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Уставный капитал

|

10

000

|

10

000

|

1,97

|

0,72

|

0

|

-1,24

|

|

Нераспределенная прибыль

|

493

273

|

664

488

|

97,02

|

48,06

|

171

215

|

-48,96

|

|

Резервы предстоящих расходов

|

5

159

|

708

270

|

1,01

|

51,22

|

703

111

|

50,21

|

|

Итого

|

508 432

|

1 382 758

|

100,00

|

100,00

|

874 326

|

0,00

|

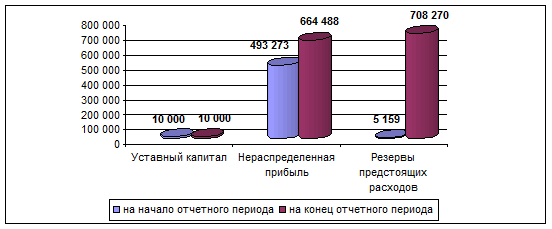

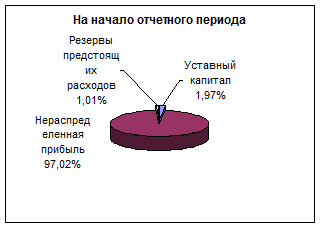

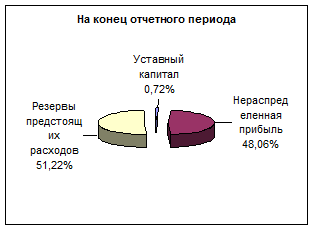

Анализируя структуру

собственных средств ООО «ДАН» можно отметить, что собственные средства

организации сформированы за счет трех источников: уставного капитала,

нераспределенной прибыли и резервов предстоящих расходов (Рисунок 2).

Рисунок 2. Источники формирования

собственных средств

Также можно отметить, что

на начало отчетного периода основную долю собственных средств составляла

нераспределенная прибыль (97,02%), на конец периода доля прибыли снизилась на

48,96% за счет увеличения доли резервов предстоящих расходов на 50,21% (Рисунок

3).

Рисунок 3. Структура источников

собственных средств ООО «ДАН»

Рассматривая изменения в

структуре кредиторской задолженности ООО «ДАН» (Таблица 3) в течение отчетного

периода следует отметить, что произошло существенное снижение задолженности

перед поставщиками и подрядчиками на 57,9 процентных пункта, которое составило

32942 руб. Общество полностью рассчиталось по полученным авансам.

Таблица 3

Анализ структуры

кредиторской задолженности ООО «ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

|

Поставщики

и подрядчики

|

615 550

|

69,0

|

32 942

|

11,1

|

-582 608

|

-57,9

|

|

Задолженность

перед дочерними и зависимыми обществами

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

По

оплате труда

|

10 008

|

1,1

|

58 236

|

19,6

|

48 228

|

18,5

|

|

По

социальному страхованию и обеспечению

|

13 219

|

1,5

|

24 665

|

8,3

|

11 446

|

6,8

|

|

Задолженность

перед бюджетом

|

249 016

|

27,9

|

181 152

|

61,0

|

-67 864

|

33,1

|

|

Авансы

полученные

|

4 167

|

0,5

|

0

|

0,0

|

-4 167

|

-0,5

|

|

Прочие

кредиторы

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Всего

|

891 960

|

100,0

|

296 995

|

100,0

|

-594 965

|

0,0

|

Можно отметить увеличение задолженности по оплате

труда, которая составила 48228 руб. Задолженность перед бюджетом возросла на

33,1 процентных пункта и составила 181152 руб.

Таким образом, существенную долю в

структуре кредиторской задолженности занимают:

-

задолженность

перед бюджетом-61,0%;

-

задолженность

по оплате труда-19,6%;

-

задолженность

перед поставщиками и подрядчиками-11,1%.

2.

Анализ имущественного положения ООО «ДАН»

Таблица 4

Анализ активов ООО «ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

пунктов

|

|

Внеоборотные

активы

|

146 360

|

10,5

|

549 924

|

26,7

|

403 564

|

16,2

|

|

Оборотные

активы

|

1 254 032

|

89,5

|

1 511 142

|

73,3

|

257 110

|

-16,2

|

|

Всего

|

1 400 392

|

100,0

|

2 061 066

|

100,0

|

660 674

|

0,0

|

В течение отчетного

периода активы ООО «ДАН» увеличились на 660674 руб. и составили по состоянию на

01.07.04 г. 2061066 руб., в том числе (Таблица 4):

- внеоборотные активы –

549924 (26,7 %);

- оборотные активы –

1511142 руб. (73,3%).

Динамика валюты баланса

имеет положительную динамику, что свидетельствует о развитии хозяйственной

деятельности общества (Таблица 4).

Таким образом, структура активов

характеризуется превышением доли оборотных средств на начало и конец отчетного

периода – активы в целом стали более мобильны. Однако их доля снизилась с 89,5%

на начало года, до 73,3% на 01.07.04г. Темп роста внеоборотных активов составил

375,7% и превысил темп роста оборотных активов, который составил 120,5 %.

Убытков общество не

имеет, что говорит о рентабельности финансово-хозяйственной деятельности.

Внеоборотные активы ООО

«ДАН» за период с 01.01.04 г. по 01.07.04 г. формировались, в основном за счет

основных средств. В отчетном периоде внеоборотные активы увеличились на 403564

руб. и составили 549 924 руб. на конец отчетного периода.

Таблица 5

Анализ внеоборотных активов

ООО «ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

пунктов

|

|

Нематериальные активы

|

1 486

|

1,0

|

3 931

|

0,7

|

2 445

|

-0,3

|

|

Основные средства

|

115 804

|

79,1

|

516 923

|

94,0

|

401 119

|

14,9

|

|

Незавершенное строительство

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Долгосрочные финансовые вложения

|

29 070

|

19,9

|

29 070

|

5,3

|

0

|

-14,6

|

|

Прочие внеоборотные активы

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Всего

|

146 360

|

100,0

|

549 924

|

100,0

|

403 564

|

0,0

|

На 01.07.04 г. доля

основных средств в общем объеме внеоборотных активов составила 94,0%, доля

долгосрочных финансовых вложений составила 5,3%.

Сумма оборотных средств в

течение отчетного периода увеличилась на 257110 руб. и составила 1511142 руб.

Это обусловлено, прежде всего, увеличением дебиторской задолженности (платежи

по которой ожидаются более чем через 12 месяцев после отчетной даты) 1371019

руб. (90,7%) (Таблица 6).

Таблица 6

Анализ оборотных средств ООО

«ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

пунктов

|

|

Запасы

|

139 642

|

11,1

|

69 930

|

4,6

|

-69 712

|

-6,5

|

|

НДС

по приобретенным ценностям

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты)

|

1 089 061

|

86,8

|

1 371 019

|

90,7

|

281 958

|

3,9

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течении 12 месяцев после

отчетной даты)

|

12 000

|

1,0

|

0

|

0,0

|

-12 000

|

-1,0

|

|

Краткосрочные

финансовые вложения

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Денежные

средства

|

13 329

|

1,1

|

70 193

|

4,6

|

56 864

|

3,6

|

|

Прочие

оборотные активы

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Всего

|

1 254 032

|

100,0

|

1 511 142

|

100,0

|

257 110

|

0,0

|

Доля запасов снизилась, и

на отчетную дату составила 69930 руб. (4,6%).

Несмотря на увеличение

денежных средств с 13329 руб. на 01.01.04г., до 70193 руб. на 01.07.04г., их

доля составляет всего 4,6%, что свидетельствует о невысокой доли наиболее

ликвидных активов.

Таблица 7

Анализ

долгосрочной дебиторской задолженности ООО «ДАН»

|

Показатель

|

На 01.01.04

г.

|

На 01.07.04

г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

пунктов

|

|

Дебиторская задолженность (платежи по

которой ожидаются более чем через 12 месяцев после отчетной даты)

|

1 089 061

|

86,8

|

1 371 019

|

90,7

|

281 958

|

3,9

|

Долгосрочная дебиторская

задолженность ООО «ДАН» в отчетном периоде увеличилась на 281958 руб. и

составила на отчетную дату 1371019 руб. Темп роста составил 125,9%.

Таблица 8

Анализ структуры денежных

средств ООО «ДАН»

|

Показатель

|

На 01.01.04 г.

|

На 01.07.04 г.

|

Отклонение

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

пунктов

|

|

Касса

|

141

|

1,1

|

3 831

|

5,5

|

3 690

|

4,4

|

|

Расчетный счет

|

13 188

|

98,9

|

66 362

|

94,5

|

53 174

|

-4,4

|

|

Валютный счет

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Прочие денежные средства

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

Всего

|

13 329

|

100,0

|

70 193

|

100,0

|

56 864

|

0,0

|

Анализ выявил динамику

роста денежных средств на расчетном счете. На конец отчетного периода их доля

составила 94,5% от общего объема денежных средств. Остаток денежных средств на

предприятии в конце отчетного периода составил 70193 руб.

3.

Анализ финансовой устойчивости и платежеспособности ООО «ДАН»

Основой устойчивого роста и финансовой стабильности экономики России в Рыночных условиях является финансовая устойчивость коммерческой организации как наиболее значимого структурного элемента экономической системы страны. Финансовая устойчивость служит основой прочного положения коммерческой организации. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на грани банкротства. Оценка финансовой устойчивости в краткосрочном плане связана с ликвидностью баланса и платежеспособностью организации.

Под ликвидностью какого-либо актива понимают способность его обращаться в денежную форму без потери своей балансовой стоимости. Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.[3]

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

По уровню ликвидности все активы предприятия можно разделить на четыре группы в порядке убывания уровня ликвидности (Таблица 9)[4]

Таблица 9

Характеристика активов по уровню ликвидности

Группа активов |

Состав статей баланса |

Формула расчета по бухгалтерскому балансу (форма №1) |

Характеристика уровня ликвидности |

Наиболее ликвидные активы (А1) |

Денежные средства, краткосрочные финансовые вложения |

А1=стр.260+стр.250 |

Легко реализуемые активы |

Быстрореализуемые активы (А2) |

Дебиторская задолженность, прочие оборотные активы |

А2 = стр.230+240+270 |

Высоко ликвидные активы |

Медленно реализуемые активы (А3) |

Производственные запасы |

А3=стр.210+стр.220 |

Ликвидные активы |

Трудно реализуемые активы (А4) |

Внеоборотные активы |

А4=стр.190 |

Неликвидные активы |

Итого активы (А) |

Оборотные активы (раздел I), внеоборотные активы (раздел II) |

А=А1+А2+А3+А4=стр.300 |

Активы организации |

Пассивы бухгалтерского баланса группируются по степени срочности их оплаты (Таблица 10).

Таблица 10

Характеристика пассивов баланса по степени срочности их оплаты

Группа пассивов |

Состав статей баланса |

Формула расчета по бухгалтерскому балансу |

Наиболее срочные обязательства (П1) |

Кредиторская задолженность |

П1=стр.620 |

Краткосрочные обязательства (П2) |

Краткосрочные кредиты и займы, задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства |

П2=стр.610+630+660 |

Долгосрочные обязательства (П3) |

Долгосрочные обязательства |

П3=стр.590 |

Собственный капитал и другие постоянные пассивы (П4) |

Капитал и резервы, доходы будущих периодов, резервы предстоящих расходов |

П4=стр.490+640+650 |

Итого пассивы (П) |

Раздел V, раздел IV, раздел III |

П=П1+П2+П3=стр.700 |

Ликвидность баланса можно определить по существующим рациональным балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Баланс считается абсолютно ликвидным, если абсолютные финансовые показатели ликвидности соответствуют тенденциям согласно таблице 11.

Таблица 11

Значения абсолютных финансовых показателей ликвидности баланса

Показатель |

Экономическое содержание |

Формула расчета |

Значение |

Разность наиболее ликвидных активов и наиболее краткосрочных обязательств |

Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1, отражает соотношение текущих платежей и поступлений |

А1-П1 |

Рекомендуемое > = 0 |

Разность быстрореализуемых активов и краткосрочных обязательств |

Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2, показывает тенденцию увеличения или уменьшения текущей ликвидности |

А2 – П2 |

Рекомендуемое > = 0 |

Разность медленно реализуемых активов и долгосрочных обязательств |

Сопоставление итогов по активу и пассиву для третьей группы, т.е. А3 и П3, отражает соотношение платежей и поступлений в отдаленном будущем |

А3 – П3 |

Рекомендуемое > = 0 |

Разность собственного капитала и других видов постоянных активов |

Означает, что собственных средств должно быть достаточно для покрытия потребности в оборотных активах |

П4 – А4 |

Рекомендуемое > = 0 |

Анализ ликвидности баланса ООО «ДАН» проведем в таблице 12

Таблица 12

Анализ ликвидности

баланса ООО «ДАН»

|

Актив

|

На

01.01.04 г.

|

На

01.07.04 г.

|

Пассив

|

На

01.01.04г.

|

На

01.07.04г.

|

Платёжный излишек

(+), недостаток (-)

|

|

руб.

|

%

|

руб.

|

%

|

|

руб.

|

%

|

руб.

|

%

|

01.01.04г

|

01.07.04г

|

|

Наиболее ликвидные активы (А1)

|

13 329

|

1,0

|

70 193

|

3,4

|

Наиболее срочные обязательства (П1)

|

891 960

|

63,7

|

296 995

|

14,4

|

-878 631

|

-226 802

|

|

Быстрореализуемые активы (А2)

|

12 000

|

0,9

|

0

|

0

|

Краткосрочные обязательства (П2)

|

0

|

0,0

|

381 313

|

18,5

|

12 000

|

-381 313

|

|

Медленно реализуемые активы (А3)

|

1 228 703

|

87,7

|

1 440 949

|

69,9

|

Долгосрочные обязательства (П3)

|

0

|

0,0

|

0

|

0,0

|

1 228 703

|

1 440 949

|

|

Труднореализуемые активы (А4)

|

146 360

|

10,5

|

549 924

|

26,7

|

Постоянные пассивы (П4)

|

508 432

|

36,3

|

1382758

|

67,1

|

362 072

|

832 834

|

|

Баланс

|

1 400 392

|

100,0

|

2 061 066

|

100,0

|

Баланс

|

1 400 392

|

100,0

|

2 061 066

|

100,0

|

X

|

X

|

В

результате сопоставления активов и обязательств по балансу выявляется

несоответствие значений первого абсолютного финансового показателя ликвидности

рекомендуемым значениям как на начало года, так и на конец. Это свидетельствует

о недостаточности наиболее ликвидных

активов - денежных средств, для оплаты наиболее срочных обязательств, причем в

конце отчетного периода ситуация ухудшилась.

На начало

периода: А1-П1= - 878631 < 0

На конец периода: А1-П1= - 226802

< 0

Разность быстрореализуемых активов и

краткосрочных обязательств соответствует рекомендуемому значению лишь на начало

периода, на конец периода значение ниже рекомендованного:

На начало периода: А2-П2 = 12000

> 0

На конец периода: А2-П2 = -381313 < 0

Это

свидетельствует о достаточности быстрореализуемых активов для покрытия

краткосрочных обязательств лишь на начало периода. При этом данный показатель

имеет отрицательную динамику: на конец года его снижение в абсолютном значении

составило – 381313 руб.

Последние

два показателя определяют возможность поступления платежей в отдаленном

будущем:

На начало периода: А3-П3 =1228703

> 0

На конец периода: А3-П3= 1440949 > 0

Динамика, как видно, положительная, тем не менее, медленно реализуемые активы не могут заменить наиболее ликвидные активы, поэтому можно сказать, что предприятие не очень финансово устойчиво.

Наличие у предприятия собственного капитала и других постоянных пассивов в достаточном количестве для обеспечения потребности в оборотных активах определяется следующим неравенством:

На начало периода: П4-А4 = 362072 > 0

На конец периода: П4–А4 = 832834 > 0

Динамика, как мы видим, положительная, но опять же медленно реализуемые активы не могут заменить наиболее ликвидные активы.

Из всего изложенного можно сделать вывод, что ООО «ДАН» финансово устойчивое на перспективу, но в настоящее время сумма текущих платежей превышает сумму поступлений, то есть предприятие испытывает недостаток денежных средств, а, следовательно, становится неплатежеспособным по наиболее срочным обязательствам.

Способность предприятия

отвечать по своим долгосрочным финансовым обязательствам составляет суть оценки

финансовой устойчивости предприятия. Для расчетов аналитических показателей

могут использоваться данные обо всех источниках, о долгосрочных источниках, об

источниках финансового характера, под которыми понимают собственный капитал,

банковские кредиты и займы (долгосрочные и краткосрочные).

В группе показателей

финансовой устойчивости объединены такие показатели, которые помогают

предприятию планировать будущую финансовую политику, а кредиторам – принимать

решения о предоставлении предприятию дополнительных займов.

Показатели финансовой

устойчивости предприятия характеризуют структуру его капитала с позиций

платежеспособности и финансовой стабильности развития. Эти показатели позволяют

оценить степень защищенности инвесторов и кредиторов, так как отражают

способность предприятия погасить долгосрочные обязательства. Данную группу

показателей еще называют показателями структуры капитала и платежеспособности

либо коэффициентами управления источниками средств.[5]

(Таблица 13)

Таблица 13

Показатели финансовой

устойчивости

|

Показатель

|

Экономическое

содержание

|

Формула

расчета по данным бухгалтерского баланса

|

|

Коэффициент автономии

(Кфу1)

|

Характеризует, в какой степени активы предприятия

сформированы за счет собственных средств

|

Собственный

капитал стр.490+640+650

Кфу1 = = Кфу1 = =

Активы

стр.300

|

|

Коэффициент финансовой зависимости

(Кфу2)

|

Характеризует, в какой степени предприятие зависит

от внешних источников финансирования, т.е. сколько заемных средств привлекло

предприятие на 1 руб. собственного капитала. Показывает также меру

способности предприятия, ликвидировав свои активы, полностью погасить

кредиторскую задолженность

|

Кредиты,

займы,

стр.590+620+610+ кредиторская

задолж. +630+660

Кфу2 = = Кфу2 = =

Собственный

стр.490+640+650

капитал

|

|

Коэффициент обеспеченности собственными оборотными

средствами

(Кфу3)

|

Характеризует наличие собственных оборотных средств,

необходимых для финансовой устойчивости предприятия

|

Собственные оборотные средства

Кфу3 =

= Кфу3 =

=

Оборотные активы

Стр.

490+640+650-190

= =

стр. 290

|

|

Коэффициент маневренности собственных оборотных

средств

(Кфу4)

|

Характеризует, какую долю занимает собственный

капитал, инвестированный в оборотные средства, в общей сумме собственного

капитала предприятия

|

Собственные оборотные средства

Кфу4 =

=

Собственный капитал

Стр.490+640+650-190

= =

стр.490+640+650

|

Далее

проведем расчет показателей финансовой устойчивости, представленных в таблице

13, для ООО «ДАН». Расчет проведем в таблице 14, а

затем проанализируем динамику

показателей финансовой устойчивости.

Таблица 14

Расчет показателей

финансовой устойчивости ООО «ДАН»

|

Показатель

|

Расчет

на начало года

|

Расчет

на конец

года

|

Рекомендованное

значение

|

Отклонения

|

|

На

начало года

|

На

конец

года

|

Кфу1

|

503273+5159

|

0,36

|

674488+708270

|

0,67

|

³

0,5

|

Не соответствует рекомендованному

значению

|

Соответствует рекомендованному

значению

|

|

1400392

|

|

2061066

|

|

|

|

|

|

|

|

|

|

Кфу2

|

891960

|

1,75

|

296995+381313

|

0,49

|

<

0,7

|

Не соответствует рекомендованному

значению

|

Соответствует рекомендованному

значению

|

|

503273+5159

|

|

674488+708270

|

|

|

|

|

|

|

|

|

Кфу3

|

508432-146360

|

0,3

|

1382758-549924

|

0,6

|

от

0,1

до

0,5

|

Соответствует рекомендованному

значению

|

То же

|

|

1254032

|

|

1511142

|

|

и

выше

|

|

|

|

|

|

|

Кфу4

|

508432-146360

508432

|

0,71

|

1382758-549924

1382758

|

0,6

|

0,2

– 0,5

|

Выше рекомендованного значения

|

То же

|

Коэффициент автономии (Кфу1) характеризует роль собственного капитала в

формировании активов организации. Этот показатель должен заинтересовать

инвесторов и кредиторов, а также финансовых менеджеров компании, чтобы создать

мнение об участии капитала собственников в приумножении активов (имущества) их

организации.

Данные таблицы 14 показывают фактическое превышение нормативного значения

коэффициента автономии на конец периода, что характеризуется положительно.

Динамика этого коэффициента показывает увеличение его значения с 0,0,36 до

0,67, что оценивается как благоприятная тенденция.

Коэффициент

финансовой зависимости (Кфу2) на начало периода не соответствует

рекомендованному значению, но на конец периода его значение выравнивается.

Динамику этого показателя можно оценить как благоприятную, так как его снижение

с 1,75 до 0,49 свидетельствует о полной финансовой устойчивости и независимости

от внешних источников.

Коэффициент

обеспеченности собственными оборотными средствами (Кфу3) соответствует

рекомендованному интервалу и на начало, и на конец года, что означает абсолютно

устойчивое финансовое состояние организации.

Значение

коэффициента маневренности собственных оборотных средств (Кфу4) на начало и

конец года и его динамика свидетельствуют о наличии у предприятия возможностей

финансового маневра.

Проанализировав значения вышеуказанных коэффициентов

финансовой устойчивости, можно сделать вывод об устойчивом финансовом состоянии

рассматриваемой организации.

4. Анализ доходности и деловой активности ООО «ДАН»

Проведем анализ

показателей, характеризующих объемы реализации продукции ООО «ДАН» в

стоимостном выражении, затраты на ее производство и реализацию, а также

конечный финансовый результат за первое полугодие 2004 г. (Таблица 15).

Из отчета о прибылях и

убытках видно, что течении первого

полугодия 2004г. ООО «ДАН» осуществляло финансово-хозяйственную деятельность

без убытков.

Таблица 15

Основные показатели,

характеризующие финансово-хозяйственную деятельность ООО «ДАН» в первом

полугодии 2004 г., руб.

|

Наименование

показателей

|

На

01.01.04

|

На

01.07.04

|

Изменения

|

|

|

руб.

|

руб.

|

руб.

|

%

|

|

|

|

|

гр.3-гр.2

|

гр.3/гр.2*100

|

|

1

|

2

|

3

|

4

|

5

|

|

Выручка

от продажи продукции

|

1 579 701

|

2 529 625

|

949 924

|

160,13

|

|

Себестоимость

продукции

|

915 582

|

1 612 690

|

697 108

|

176,14

|

|

Валовая

прибыль

|

664 119

|

916 935

|

252 816

|

138,07

|

|

Коммерческие

расходы

|

0

|

0

|

|

|

|

Управленческие

расходы

|

0

|

0

|

|

|

|

Прибыль

от продаж

|

664 119

|

916 935

|

252 816

|

138,07

|

|

Проценты

к получению

|

0

|

0

|

|

|

|

Проценты

к уплате

|

0

|

0

|

|

|

|

Доходы

от участия в других организациях

|

0

|

0

|

|

|

|

Прочие

операционные доходы

|

0

|

0

|

|

|

|

Прочие

операционные расходы

|

0

|

0

|

|

|

|

Внереализационные

доходы

|

535

|

0

|

|

|

|

Внереализационные

расходы

|

15 610

|

43 609

|

27 999

|

279,37

|

|

Прибыль

до налогообложения

|

649 044

|

874 326

|

225 282

|

134,71

|

|

Налог

на прибыль

|

155 771

|

209 838

|

54 067

|

134,71

|

|

Чистая

прибыль

|

493 273

|

664 488

|

171 215

|

134,71

|

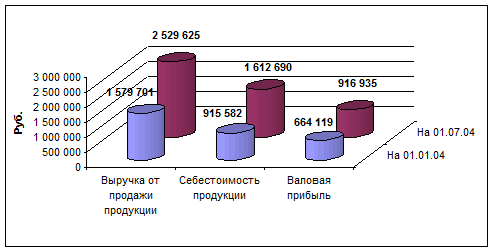

Анализируя отчетные

данные формы №2 «Отчет о прибылях и убытках» можно отметить, что на конец

отчетного периода выручка от продажи продукции увеличилась на 949924 руб. или

на 160,13%, в то же время себестоимость продукции возросла на 176,14%, то есть

темп роста себестоимости продукции опережает тем роста выручки на 16,01%

(176,14-160,13), что является негативной тенденцией. Рост себестоимости оказал

негативное влияние на валовую прибыль, которая в отчетном периоде увеличилась

всего на 138,07% (Рисунок 4).

Рисунок 4. Динамика показателей прибыли

Удельный вес прибыли от продажи продукции имеет отрицательную динамику

(Таблица 16).

Таблица 16

Динамика реализации продукции и прибыли

|

|

|

|

Удельный вес, %

|

|

|

На 01.01.04

|

На 01.07.04

|

На 01.01.04

|

На 01.07.04

|

|

Выручка

от продажи продукции

|

1 579 701

|

2 529 625

|

100

|

100

|

|

Себестоимость

продукции

|

915 582

|

1 612 690

|

58

|

64

|

|

Валовая

прибыль

|

664 119

|

916 935

|

42

|

36

|

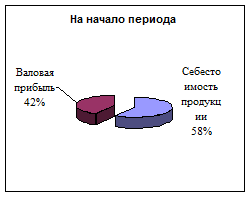

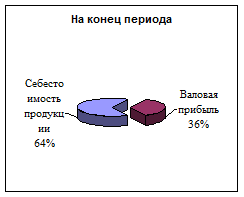

Если на начало периода доля прибыли от продажи продукции в выручке

составляла 42%, то на конец периода доля снизилась до 36%, то есть на 6

процентных пункта (42-36). Такое положение сложилось вследствие роста удельного

веса себестоимости, доля которой на начало периода составляла 58%, а на конец

периода 64% (Рисунок 5).

Рисунок 5. Удельный вес прибыли и себестоимости в выручке

Анализ деловой активности

ООО «ДАН» будем оценивать с помощью относительных показателей, которые принято

называть показателями рентабельности. Экономический смысл этих показателей

состоит в том, что они характеризуют доходность или прибыльность, измеряемую в

процентах к затратам средств или имущества (Таблица 17).

Таблица 17

Расчет показателей рентабельности

|

№№

|

Показатель

|

Значение

|

Отклонение

|

|

стр.

|

|

на 01.01.04

|

на 01.07.04

|

(+, -)

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Валюта баланса, руб.(ф. 1)

|

1 400 392

|

2 061 066

|

660 674

|

|

2

|

Выручка от реализации продукции,

руб. (ф.2)

|

1 579 701

|

2 529 625

|

949 924

|

|

3

|

Валовая прибыль, руб.

|

664 119

|

916 935

|

252 816

|

|

4

|

Чистая прибыль, руб.

|

493 273

|

664 488

|

171 215

|

|

5

|

Полная себестоимость продукции,

руб.

|

915 582

|

1 612 690

|

697 108

|

|

6

|

Прибыль от реализации продукции,

руб.

|

664 119

|

916 935

|

252 816

|

|

7

|

Средняя величина имущества, руб.

|

1 400 392

|

2 061 066

|

660 674

|

|

8

|

Средняя величина капитала и

резервов, руб.

|

508 432

|

1 382 758

|

874 326

|

|

9

|

Рентабельность имущества

(стр.3/стр.7*100),%

|

47,42

|

44,49

|

-2,94

|

|

10

|

Рентабельность продукции

(стр.6/стр.2*100),%

|

42,04

|

36,25

|

-5,79

|

|

11

|

Средняя стоимость

производственных фондов

|

1 369 836

|

2 028 065

|

658 229

|

|

|

и

оборотных средств, руб.

|

|

|

|

|

12

|

Рентабельность производственных

фондов и

|

36,01

|

32,76

|

-3,25

|

|

|

оборотных средств

(стр.4/стр.11*100), %

|

|

|

|

|

13

|

Рентабельность собственного

капитала

|

97,02

|

48,06

|

-48,96

|

|

|

(стр.4/стр.8*100), %

|

|

|

|

Несмотря на положительную динамику показателей прибыльности в абсолютных

значениях, динамика показателей рентабельности на конец отчетного периода имеют

отрицательную динамику:

-

рентабельность

имущества уменьшилась на 2,94 пункта;

-

рентабельность

продукции уменьшилась на 5,79 пункта;

-

рентабельность

основных производственных фондов и оборотных средств уменьшилась на 3,25

пункта;

-

рентабельность

собственного капитала уменьшилась на 48, 96 пункта.

Полученные результаты свидетельствуют о снижении эффективности

использования имущества организации и его собственного капитала.

Деловая активность

предприятия в финансовом аспекте проявляется прежде всего, в скорости оборота

его средств.

Расчет наиболее важных

финансовых коэффициентов деловой активности приведен в таблице 18.

Таблица 18

Расчет коэффициентов деловой активности ООО «ДАН»

|

Коэффициент

|

Алгоритм

расчета

|

на

01.01.04

|

на

01.07.04

|

Изменения

|

|

Коэффициент общей

|

Выручка от реализации продукции

|

1,13

|

1,23

|

0,10

|

|

оборачиваемости средств (К1)

|

Итог

баланса-нетто

|

|

|

|

|

Коэффициент оборачиваемости

|

Выручка от реализации продукции

|

1,26

|

1,67

|

0,41

|

|

мобильных средств (К2)

|

Ср.величина оборотных активов

|

|

|

|

|

Коэффициент оборачиваемости

|

Выручка от реализации продукции

|

1,41

|

1,85

|

0,44

|

|

дебиторской задолженности (К3)

|

стр.230 +

стр.240 формы №1

|

|

|

|

|

Средний срок оборота

|

365

|

259,33

|

197,82

|

-61,51

|

|

дебиторской задолженности (К4)

|

К3

|

|

|

|

|

Коэффициент оборачиваемости

|

Выручка от реализации продукции

|

1,77

|

8,52

|

6,75

|

|

кредиторской задолженности (К5)

|

стр. 620

формы №1

|

|

|

|

|

Средний срок оборота

|

365

|

206,09

|

42,85

|

-163,24

|

|

кредиторской задолженности (К6)

|

К5

|

|

|

|

|

Фондоотдача основных средств и

|

Выручка от реализации продукции

|

10,79

|

4,60

|

-6,19

|

|

прочих внеоборотных активов (К7)

|

раздел I

Актива формы №1

|

|

|

|

|

Коэффициент оборачиваемости

|

Выручка от реализации продукции

|

3,14

|

3,75

|

0,61

|

|

собственных средств (К8)

|

раздел

III Пассива формы №1

|

|

|

|

Анализируя полученные данные в таблице 18 можно отметить следующее.

Коэффициент общей

оборачиваемости средств (К1) имеет положительную динамику, на конец периода его

рост составил 0,10 пункта. В сочетании с увеличением коэффициента мобильных

средств (К2) рост коэффициента характеризуется положительно.

Коэффициент

оборачиваемости дебиторской задолженности (К3) имеет положительную динамику,

что характеризуется положительно, так как сокращается продажа продукции в

кредит.

Средний срок оборота дебиторской задолженности (К4) имеет отрицательную

динамику, на конец отчетного периода он снизился на 61,51 пункта, что

характеризуется положительно, так как снизился оборот дебиторской

задолженности.

Коэффициент

оборачиваемости кредиторской задолженности (К5) имеет положительную динамику,

что свидетельствует об увеличении скорости оплаты задолженности предприятия,

что характеризуется положительно.

Средний срок оборота

кредиторской задолженности (К6) на конец отчетного периода снизился на 163,24

пункта, что характеризуется положительно. Это означает, что предприятие

своевременно рассчитывается по текущим обязательствам.

Фондоотдача основных

средств и прочих внеоборотных активов (К7) имеет отрицательную динамику, на

конец отчетного периода значение коэффициента снизилось на 6,19 пункта, что

расценивается как негативное положение.

Коэффициент

оборачиваемости собственных средств предприятия (К8) имеет положительную

динамику, на конец отчетного периода он увеличился на 0,61 пункта, что

характеризуется положительно.

Таким образом, обобщая

результаты, полученные в результате анализа деловой активности ООО «ДАН», можно

сделать вывод о том, что деловая активность предприятия имеет положительную

динамику, сокращается дебиторская и кредиторская задолженность, предприятие

эффективно распоряжается оборотными средствами и собственным капиталом. Но при

этом неэффективно используются основные фонды предприятия. Необходимо провести

инвентаризацию основных фондов и провести мероприятия по оптимизации их использования.

В бухгалтерской отчетности имеется ряд статей,

непосредственно указывающих на неблагополучное финансовое положение

организации. Это так называемые «больные статьи»: «Убытки», «Кредиты и займы,

не погашенные в срок», «Просроченная дебиторская и кредиторская задолженности»,

«Векселя выданные (полученные) просроченные». При чтении баланса ООО «ДАН»

такие статьи не были выявлены. ООО «ДАН» способно отвечать по своим

обязательствам.

Из проведенного анализа

видно, что предприятие является платежеспособным, имеется положительная

динамика снижения кредиторской задолженности перед поставщиками. Структура активов

характеризуется превышением доли оборотных средств на начало и конец отчетного

периода – активы в целом стали более мобильны.

Заключение

В

данной работе проведен анализ финансовой отчетности Хабаровского предприятия

ООО «ДАН», основным видом деятельности которого является производство и

торговля хлебобулочными изделиями. В качестве исходной информации для расчетов

и последующего анализа были взяты данные форм №1 «Бухгалтерский баланс» и №2

«Отчет о прибылях и убытках» за первое полугодие 2004 года.

Результатом

работы явилось приобретение практических навыков в проведении анализа

финансовой отчетности предприятия по следующим направлениям:

-

анализ структуры источников средств предприятия;

-

анализ имущественного положения предприятия;

-

анализ финансовой устойчивости и платежеспособности

предприятия;

-

анализ доходности и деловой активности предприятия.

В результате проведенного анализа финансовой

отчетности ООО «ДАН» сделаны выводы об устойчивом финансовом состоянии

предприятия. Но при этом отмечены такие негативные тенденции, как превышение

роста себестоимости продукции по сравнению с ростом выручки от продажи

продукции.

Анализ

деловой активности ООО «ДАН» выявил положительную динамику по всем показателям

за исключением фондоотдачи, динамика которой имеет отрицательное значение.

По

результатам проведенного анализа можно порекомендовать ООО «ДАН» провести

мероприятия по снижению себестоимости продукции и оптимизации использования

основных производственных фондов.

Список

литературы

1.

Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской

(финансовой) отчетности для принятия управленческих решений. – СПб.: Герда,

2001.

2.

Донцова Л.В. Никифорова Н.А. Анализ финансовой отчетности:

Учеб. Пособие. – М.: Дело и сервис, 2003.

3.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной

деятельности предприятия. Учебник. – М.: Проспект, 2004.

4.

Ковалев В.В.

Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2003.

5. Патрушина Н.В. Анализ

финансовых результатов по данным финансовой отчетности // Бухгалтерский учет.

М.: 2002. №5, с. 68-72.

6.

Райзберг

Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 3-е

изд., исправленной. – М.: ИНФРА-М, 2003.

7.

Савицкая Г.В. Анализ хозяйственной деятельности. – М.:

ИНФРА-М, 2004.

8.

Справочник финансиста предприятия. 3-е изд., доп. и

перераб. ИНФРА-М, 2003.

9.

Федорова Г.В. Финансовый анализ предприятий при угрозе

банкротства. – М.: ОМЕГА-Л, 2003.

10.

Шеремет А.Д., Негашев Е.В. Методика финансового

анализа. М.: ИНФРА-М, 2004.

[1] Савицкая Г.В. Анализ

хозяйственной деятельности. – М.: ИНФРА-М, 2004. – с. 174

[2] Федорова Г.В. Финансовый

анализ предприятий при угрозе банкротства. – М.: ОМЕГА-Л, 2003. – с. 58

[3] Ковалев В.В., Волкова О.Н.

Анализ хозяйственной деятельности предприятия. Учебник. – М.: Проспект, 2004. –

с. 240

[4] Федорова Г.В. Финансовый

анализ предприятий при угрозе банкротства. – М.: ОМЕГА-Л, 2003. – с. 43

[5] Федорова Г.В. Финансовый

анализ предприятий при угрозе банкротства. – М.: Омега, 2003. – с. 59-60