Заседание

Правительства РФ 25.11.2004,

Доклад

Федеральной службы по финансовым рынкам

Доклад

«О состоянии и

развитии финансовых рынков

в Российской

Федерации»

1.

Состояние

финансового рынка и его институтов.

В

конкурентной экономике финансовый рынок является центром принятия наиболее

эффективных инвестиционных решений, обеспечивающих межотраслевой перелив

капитала, и единственным инструментом сохранения и приумножения национальных

сбережений.

В

течение прошедшего четырехлетнего периода финансовый рынок страны,

представленный банками, пенсионными и инвестиционными фондами, общими фондами

банковского управления и страховыми фондами аккумулировал подавляющую часть

быстро растущих внутренних сбережений, норма которых в России оставалась одной

из самых высоких в мире и составляла 32% - 35% ВВП.

Это

явилось результатом проводившейся после 2000 года взвешенной экономической

политики, положительно повлиявшей на принятие бизнес решений российскими

компаниями. Постепенная переориентация бизнеса на инвестиции внутри России

привела к сокращению чистого оттока капитала по линии

негосударственного сектора и уменьшению разрыва между валовым сбережением и

валовым накоплением. Финансовый рынок получил дополнительный импульс к

интенсивному развитию. По данным Банка России сальдо оттока капитала

сократилось с 24,8 млрд. долл. в 2000 году до 2,1 млрд. долл. в

2003 году.

В

2004 году наметился рост оттока капитала, обусловленный причинами,

порожденными не столько сферой функционирования финансового рынка, сколько

сочетаниями современных особенностей внутренней экономической политики и

внешних факторов экономического характера.

Вместе

с ростом доверия к институтам финансового рынка, они не только аккумулировали

внутренние сбережения, но и обеспечили трансформацию части накоплений в

инвестиции в основные фонды. Объем финансовых ресурсов, привлекаемых

российскими предприятиями на финансовом рынке, за последние годы вырос в

несколько раз. Так, объем предоставленных предприятиям российскими

коммерческими банками кредитов за период с 1 января 2000 года по 1 июля 2004 года вырос

на 2,2 трлн. рублей (т.е. почти в 6 раз, при этом объем долгосрочных, на

срок более 1 года,

кредитов вырос за этот же период на 816 млрд. рублей). Еще 276 млрд. рублей долгосрочных инвестиций за тот же период российские

предприятия привлекли на внутреннем рынке ценных бумаг. На внешних рынках

ценных бумаг российскими предприятиями было привлечено 19,9 млрд. долл. или 570 млрд. руб. долгосрочных

заемных ресурсов. В итоге за четыре года финансовый сектор предоставил российским

компаниям для финансирования инвестиций свыше 3 трлн. руб., в том числе 1,7 трлн. руб. – долгосрочных. Если учесть, что за четыре

года объем инвестиций в основные фонды за счет всех источников составил около 9 трлн. руб., то финансовые рынки на треть

пополнили финансовую базу для модернизации экономики.

1.1.

Современное

состояние отдельных секторов финансового рынка.

На

фоне инвестиционного роста экономики страны и отмеченных положительных сдвигов

в развитии финансового рынка к концу 2004 года постепенно накопились

проблемы, которые по признанию многих экспертов могут оказаться тормозом для

дальнейшего наращивания инвестиций финансового сектора в экономику и несут в

себе угрозу утраты Россией национального рынка капиталов.

Внешне

эти проблемы проявляются в том, что, несмотря на упомянутые позитивные

тенденции, крупнейшие российские компании не рассматривают национальный

финансовый рынок как основной источник привлечения инвестиционных ресурсов, а

многие средние компании не получили к нему доступ. По-прежнему, основным

источником инвестиций российских компаний остаются либо собственные средства,

либо займы и первичные размещения акций (IPO) на зарубежных финансовых рынках. Соответственно,

отечественный финансовый рынок испытывает недостаток ликвидности по

качественным активам, находится под сильным влиянием спекулятивно настроенных

фондов и не привлекателен для консервативных долгосрочных инвесторов, что

делает его весьма неустойчивым. При этом значительные объемы сделок с

российскими активами осуществляются на зарубежных торговых площадках, куда

уходит основная доля свободно обращающихся ликвидных акций крупных российских

компаний.

Причины

этого многогранны:

-

отрицательную роль сыграло отставание в развитии

национальной инфраструктуры финансового рынка. Отставание произошло по причине

отсутствия в течение целого ряда лет инвестиций в его развитие, и это, прежде

всего, сказалось на недостаточности капитализации расчетно-клиринговых систем,

обусловив неконкурентные издержки по проведению торговых и инвестиционных

сделок. Однако было бы неправильно все списать на несовершенство

инфраструктуры. Следует признать и то, что в стране не до конца решен вопрос о

доверии между бизнесом и властью. Это выражается в устойчивом оттоке капитала

по линии сектора нефинансовых предприятий, причем в последнее время немало

случаев, когда российские компании стремятся оформить вложение российского

капитала в российские же активы в иностранной юрисдикции;

-

неадекватная инвестиционным целям макроэкономическая

политика, которая выражается в затягивании решения проблемы сокращения высокой

инфляции в стране из-за стремления ограничить укрепление рубля. В результате

стоимость заимствований на отечественном финансовом рынке выше, что заставляет

российские компании искать инвестиции вне России;

-

незавершенность создания на российском финансовом

рынке эффективной системы законодательства, которая бы обеспечивала достойный

уровень защиты прав инвесторов и клиентов финансовых компаний. Защита их прав

страдает также и по причине неудовлетворительного состояния надзора за

деятельностью институтов рынка ценных бумаг, который не обеспечен как

законодательно закрепленными правоприменительными полномочиями регулирующего

органа, так и квалифицированным кадровым составом служащих, призванных осуществлять

надзор.

1.1.1. Фондовый рынок и рынок ценных бумаг в 2003-2004 гг.

По

наиболее распространенным в мировой практике характеристикам, таким, как

капитализация, емкость рынка, объем сделок, российский рынок ценных бумаг в

последние годы развивался весьма динамично. Целый ряд отечественных

промышленных компаний стали активно использовать эмиссии ценных бумаг с целью

привлечения инвестиционных ресурсов, т. е. стали рассматривать рынок ценных бумаг как один из источников инвестиций.

В последние несколько лет заметно изменилось корпоративное

поведение многих компаний, они стали больше ориентироваться на те передовые

стандарты, которые сконцентрированы в Кодексе корпоративного поведения.

Повысилась прозрачность многих крупных российских компаний, были раскрыты их реальные

собственники, сократилось число нарушений прав миноритарных инвесторов.

Рынок

ценных бумаг развивался наиболее быстро именно в последние годы, когда

произошел отмеченный выше фундаментальный сдвиг в корпоративном поведении

ведущих российских компаний. Как видно из таблицы 1, емкость его основных

секторов увеличилась за 2000 – 2004 гг. более чем в 5 раз.

Таблица 1.

Ёмкость основных секторов рынка ценных бумаг (млрд. рублей).

|

31.12.00

|

31.12.01

|

31.12.02

|

31.12.03

|

31.08.04

|

|

Капитализация рынка акций

|

1 211

|

2 499

|

3 650

|

5 807

|

6 359,6

|

|

Стоимость корпоративных облигаций в обращении

|

39

|

67

|

109

|

160

|

219

|

|

Стоимость открытых позиций на срочном рынке ценных

бумаг

|

0,0

|

0,5

|

1,2

|

2,2

|

6,8

|

Рассчитано по данным РТС, ММВБ, информационного агентства «CBonds».

По

соотношению капитализации к ВВП российский рынок акций достиг уровня некоторых

развитых стран и обогнал многие страны с развивающимися экономиками, но остался

существенно ниже стран с развитыми экономиками.

Относительно высокое

значение данного соотношения характеризует именно потенциал рынка акций,

который фактически, как отмечалось выше, не использовался в целях прямого

финансирования корпоративных инвестиционных программ.

Таблица 2.

Отношение национальной капитализации к ВВП (в %).

|

1998 г.

|

1999 г.

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

|

Великобритания

|

167

|

…

|

180

|

151

|

116

|

137

|

|

США

|

154

|

…

|

154

|

139

|

106

|

…

|

|

Швеция

|

116

|

154

|

143

|

106

|

75

|

108

|

|

Финляндия

|

120

|

272

|

243

|

158

|

106

|

107

|

|

Испания

|

68

|

72

|

90

|

…

|

72

|

88

|

|

Япония

(Токийская биржа)

|

62

|

99

|

66

|

55

|

52

|

69

|

|

Южная

Корея

|

36

|

75

|

32

|

46

|

46

|

57

|

|

Россия

|

6

|

28

|

17

|

27

|

33

|

45

|

|

Германия

|

51

|

68

|

68

|

58

|

35

|

45

|

|

Китай

|

24

|

33

|

54

|

45

|

…

|

…

|

|

Италия

|

48

|

62

|

72

|

48

|

40

|

42

|

|

Турция

|

17

|

61

|

35

|

32

|

19

|

29

|

|

Мексика

|

22

|

32

|

22

|

20

|

16

|

20

|

|

Венгрия

|

29

|

34

|

26

|

20

|

20

|

20

|

|

Польша

|

13

|

19

|

20

|

15

|

16

|

18

|

Рассчитано по данным: World Bank; World Federation of Exchanges; US

Census Bureau; Госкомстат РФ; ФСФР России.

Объем

средств, привлеченных предприятиями на национальном рынке акций, составляет

лишь доли процента от объема инвестиций в основной капитал. В первом полугодии

2004 года тремя эмитентами акций было привлечено на внутреннем рынке акций

всего на 5 млрд. рублей, что, впрочем, является рекордной суммой за все

предыдущие годы.

Как видно

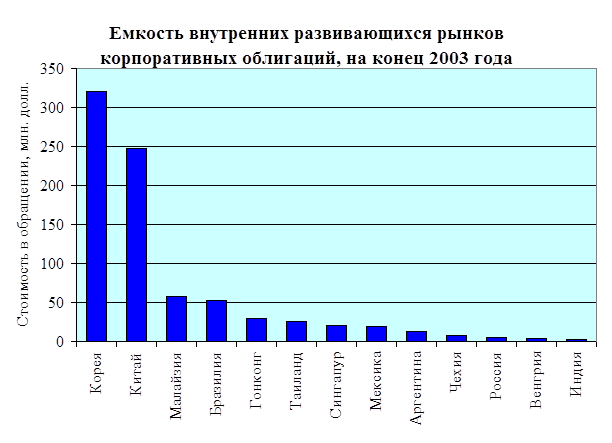

из таблицы 1, рынок корпоративных облигаций в России интенсивно развивается с

2001 года. Однако емкость этого рынка пока еще очень низка с точки зрения

международных сопоставлений не только с развитыми рынками, но с большинством

развивающихся рынков (рис. 1). При этом на зарубежных финансовых рынках

российские компании заимствуют больше, чем на внутреннем финансовом рынке. Привлечение российскими предприятиями инвестиций на зарубежном

рынке осуществляется посредством регистрации в

иностранной юрисдикции специально созданной компании (SPV)

и выпуска еврооблигаций от ее имени под гарантию российского предприятия.

Поэтому инвестиции резидентов

Российской Федерации в эти инструменты

затруднены, равно как и организация обращения данных инструментов на российских

биржах.

Рис. 1.

Источник: Bank for International

Settlements.

Несмотря

на быстрый рост объемов торговли ценными бумагами (таблица 3), уровень

ликвидности российского рынка ценных бумаг все еще существенно уступает

ликвидности развитых рынков, а также ряда развивающихся рынков.

Таблица 3.

Объем сделок с ценными бумагами на организованных рынках,

млрд. рублей.

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г. (8 мес.)

|

|

Акции

|

680,3

|

852,8

|

1 339,5

|

2 903,3

|

2128,7…

|

|

Корпоративные облигации

|

54,8

|

81,9

|

181,7

|

624,3

|

457,8…

|

|

Срочные сделки с ценными бумагами

|

6,8

|

14,0

|

103,5

|

216,2

|

201,8…

|

Источник: ФСФР России.

В

значительной мере это связано с относительно малой долей свободно торгуемых

акций. Показатель free-float, рассчитанный по 30 крупнейшим по рыночной

капитализации компаниям США, составил примерно 90 процентов. Для компаний,

входящих в индекс САС 40 (Франция), такой показатель составил около 80

процентов. Для России показатель, рассчитанный в отношении 20 крупнейших по

рыночной стоимости компаний, составил около 27 процентов. При этом средний

уровень free-float для компаний одной из наиболее привлекательных для

инвесторов электроэнергетической отрасли составляет лишь 10 процентов. Такое

положение вещей связано с тем, что в России все наиболее значимые для рынка

компании, как правило, имеют одного крупного акционера-контролера, который не

склонен выпускать на рынок значимый объем акций. Это мотивируется тем, что,

пока есть перспективы существенного роста капитализации компании, главный

акционер стремится избежать появления в совете директоров представителей других

влиятельных акционеров. Другая причина – желание избежать недружественного

поглощения. В России эта проблема не урегулирована должным образом на

законодательном уровне и плохо защищается судебной и правоохранительной

системами.

Однако

фундаментальная для российского фондового рынка проблема в том, что большая

часть сделок с российскими акциями заключается на иностранных фондовых биржах

(таблица 4). Там же ищут деньги и многие российские компании.

Таблица 4.

Объем привлечения инвестиций на рынках ценных бумаг

российскими предприятиями, млн. долл.

|

Год

|

Корпоративные

облигации

|

Акции

|

Еврооблигации

|

АДР

|

Всего

|

|

2000

|

1

020,3

|

-

|

75,0

|

509,7

|

1

605,0

|

|

2001

|

963,1

|

-

|

581,8

|

-

|

1

545,0

|

|

2002

|

1

718,3

|

13,3

|

3

692,9

|

145,8

|

5

570,3

|

|

2003

|

2

684,1

|

0,5

|

8

685,0

|

-

|

11

369,6

|

|

2004

(9 мес.)

|

2

698,8

|

174,5

|

7

895,0

|

|

10

768,4

|

Источник: Центр развития фондового рынка.

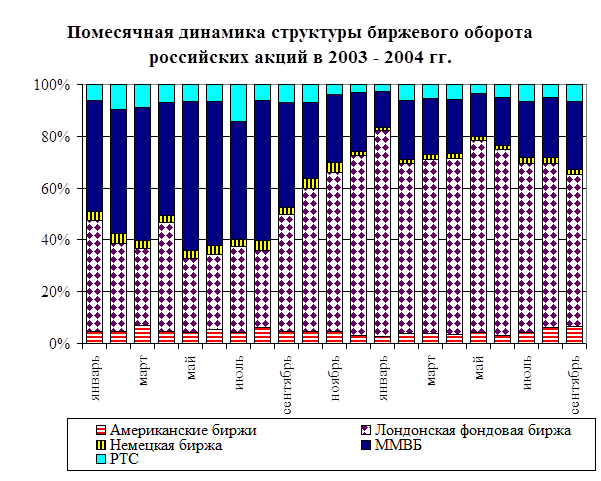

Процесс

перемещения операций с российскими акциями на зарубежные рынки усилился в конце

2003 года и , в

настоящее время не изменился (рис. 2).

, в итоге

финансовый рынок страны вернулся к ситуации 1998 года, когда большая часть

сделок с российскими акциями заключается на иностранных площадках

(рис. 2).

Рис. 2.

Рассчитано по данным ММВБ, РТС, Лондонской

фондовой биржи, Нью-Йоркской фондовой биржи, Немецкой биржи.

Одна

из главных причин этого явления, как отмечалось, связана с недостатками

существующей инфраструктуры российского фондового рынка. Во-первых, из-за

недостаточной капитализации расчетно-клиринговых систем в России и их

разобщенности (которые фактически контролируются собственниками биржевых

площадок: банками, брокерами, Центральным банком Российской Федерации)

используются лишь два диаметрально противоположных способа осуществления

расчетов по сделкам. Это либо сделки, требующие 100% предварительного

депонирования соответствующих денежных средств и ценных бумаг, либо сделки,

совершаемые по принципу «свободной поставки». В первом случае сделки становятся

довольно дорогими, в связи с чем подобный механизм расчетов крайне невыгоден,

особенно при использовании для низколиквидных и новых бумаг. Во втором случае

сделки фактически проводятся вне биржи, не отчитываются и накладывают

дополнительные риски, в том числе риски неисполнения, для клиентов. Поскольку

сделки, совершенные по принципу «свободной поставки» не отчитываются на биржи,

можно говорить об отсутствии данных о реальном биржевом обороте. Фактически,

официальный биржевой оборот существенно ниже, чем действительная биржевая

активность финансовых посредников. На это накладывается проблема отсутствия

центрального депозитария и разобщенности ликвидности между двумя основными

существующими расчетными системами. Более совершенная достаточно

капитализированная система расчетов Лондонской фондовой биржи, не требующая

затрат на предварительное депонирование и осуществляемая надежным биржевым

механизмом, оказывается более привлекательной не только для зарубежных биржевых

брокеров. Практически все крупнейшие российские брокеры открыли свои офисы в

Лондоне и работают с российскими активами на Лондонской бирже.

Другая

причина заключается в особенностях макроэкономической политики, из-за которых

ставка привлечения инвестиций на российском финансовом рынке выше по сравнению

со ставкой привлечения на международном финансовом рынке. Банк России жестко

контролирует динамику обменного курса рубля, обеспечивая его абсолютную

предсказуемость. Эта политика проводится, несмотря на то, что вследствие

недооценки рубля инфляция остается высокой. В результате ставка процента по

займам номинированным в рублях для самых надежных заемщиков не опускается ниже

текущего уровня инфляции в 10-11%. Очевидно, что при стабильном курсе рубля,

это эквивалентно ставке 10-11% по займам в свободно конвертируемых валютах.

Однако на международном финансовом рынке российские предприятия сегодня могут

получать займы по ставке 7 - 8%.

Именно по этой причине многие российские заемщики, имеющие доступ на зарубежный

финансовый рынок, стремятся осуществить займы вне России.

Все

прошедшие годы инвесторы рассматривали российские акции как недооцененные. И

действительно, в сравнении с акциями других стран с развивающимися финансовыми

рынками акции российских эмитентов в среднем имели более низкий показатель P/E (таблица

5). При этом, по оценкам инвесторов, инвестиционный климат в России улучшался,

как вследствие наступления политической и макроэкономической стабилизации, так

и вследствие развития финансовой индустрии и финансового законодательства.

Таблица 5.

Показатель P/E (сопоставление с развивающимися рынками).

|

1999 год

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Россия

|

-126,43

|

5,69

|

5,03

|

7,33

|

11,13

|

|

Все развивающиеся рынки

|

27,17

|

14,85

|

13,99

|

13,95

|

15,03

|

|

Развивающиеся рынки Европы и Ближнего Востока

|

37,25

|

14,05

|

13,10

|

16,27

|

14,65

|

|

Развивающиеся рынки Азии

|

40,98

|

15,47

|

16,73

|

14,85

|

16,72

|

|

Развивающиеся рынки Латинской Америки

|

18,28

|

14,93

|

11,67

|

13,84

|

13,18

|

Источник: Morgan Stanley

Capital International.

Как

следствие – сокращался разрыв между уровнями показателя P/E российских

акций и акций компаний прочих развивающихся рынков.

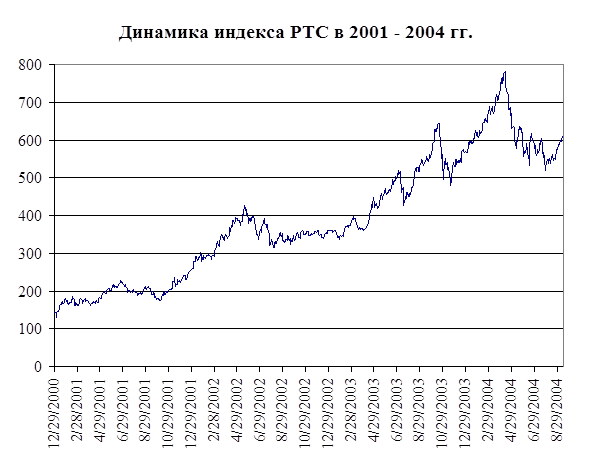

В

2004 году произошло торможение биржевой динамики российского рынка акций,

который в течение 3 лет подряд был одним из самых доходных (быстрорастущих)

рынков в мире. Индекс РТС вырос в 2001 году на 81%, в 2002 году на 38%, в

2003 году на 58% (рис. 3). Тем не менее, отмечавшийся рост был, скорее,

следствием роста капитализации российского рынка акций, при сохранении среднего

уровня биржевых оборотов. Эта тенденция «стагнации» биржевой динамики стала

особенно заметна в 2004 году, когда капитализация фондового рынка

значительно снизилась.

Рис. 3.

Источник: РТС.

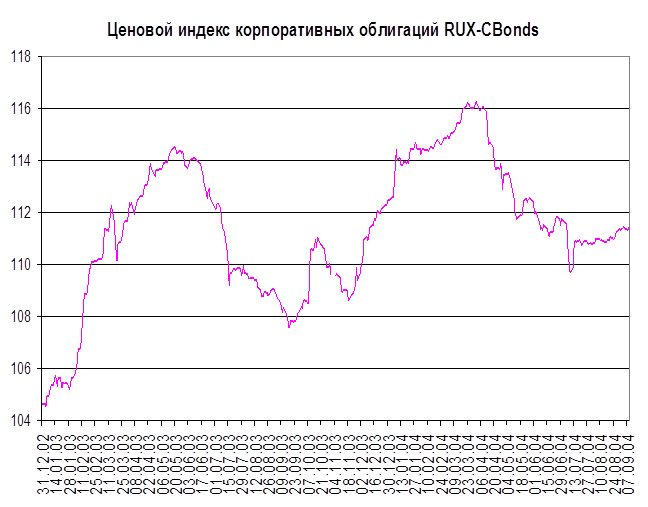

Рынок

корпоративных облигаций, возникший в 1999-2000гг. и ставший за короткий период

реальной альтернативой банковскому кредитованию в сфере долгосрочных (на срок

более 1 года) рублевых заимствований, также не избежал замедления.

Рис. 4.

Источник: информационное агентство «CBonds».

Имеется

целый ряд объяснений этого явления, в основном тяготеющих к аргументам

конъюнктурного характера. Однако сам факт того, что в текущем году доходность

вложений на российском фондовом рынке резко снизилась и вряд ли составит более

7-9% для консервативных инвесторов,

ставит вопрос о необходимости выработки комплекса мер по повышению его

привлекательности.

1.1.2. Рынок банковских услуг в 2003-2004 гг.

Соотношение

активов российского банковского сектора с объемом валового внутреннего продукта

остается на невысоком, по сравнению со многими развивающимися и развитыми

странами, уровне. За первую половину текущего года активы банковского сектора,

по данным Банка России, увеличились на 11,2%

и достигли 6225,7 млрд. рублей, что соответствует примерно 42% ВВП.

То же можно сказать и об уровне капитала российской банковской системы.

Собственные средства (капитал) кредитных организаций выросли за тот же период

на 8,8% до 886,6 млрд. рублей или 5,7% ВВП. Соответствующие

показатели развития банковской системы в развитых странах существенно выше, что

свидетельствует о существенно большей роли банков в их экономических системах.

Темпы развития

банковской системы в текущем году сократились. По мнению Банка России, основной

причиной снижения темпов роста активов банковского сектора, начиная с мая

текущего года, стало сжатие ресурсной базы кредитных организаций. К этому

добавилось сжатие в мае - июне межбанковского рынка. В мае кредиты, размещенные

на внутреннем межбанковском рынке (МБК), сократились на 2%, в июне - на 17%, по

банкам Московского региона (без учета Сбербанка России и Внешторгбанка),

соответственно - на 5% и 18%.

Основной

причиной сокращения ресурсной базы банковского сектора стал так называемый

«кризис доверия», выразившийся в негативной реакции вкладчиков и участников

рынка на неплатежеспособность и отзыв лицензии у нескольких банков.

Можно оценить

события лета 2004 года как локальные, не изменившие среднесрочную

тенденцию расширения ресурсов банковской системы и повышения эффективности

временной структуры этих ресурсов. Однако такая оценка справедлива при условии

сохранения весьма комфортной для банковского сектора ситуации: существенного

притока денежной ликвидности в банковский сектор по линии текущего счета

платежного баланса. Упомянутые события вскрыли слабость перед лицом резких

колебаний ликвидности у целого ряда негосударственных банков, которые по

существу не имели ликвидных залоговых активов в достаточных объемах и поэтому

оказались отрезанными от механизмов рефинансирования Центрального банка.

Фактически только государственные банки имеют портфели ликвидных залоговых

активов, и они разделили с Банком России бремя по ликвидации угрозы

нарастающего кризиса доверия в банковской системе. Очевидно, что

негосударственные банки остаются уязвимыми перед лицом резкого изменения

внешнеэкономической конъюнктуры, сопровождающегося прекращением поступления

денежной ликвидности от монетизации положительного сальдо платежного баланса

страны.

Ликвидность

банковской системы, в конечном счете, не изменилась в результате снижения

объемов обязательных резервов, депонируемых кредитными организациями в Банке

России. В результате решения, принятого Советом директоров Банка России в июле

текущего года, объем обязательных резервов снизился на 118,4 млрд. рублей.

Кроме того, Сбербанк России кратно увеличил объемы предоставляемого другим

коммерческим банкам рефинансирования на межбанковском рынке. Осенью текущего

года дальнейшее улучшение ликвидности произошло за счет активной продажи

экспортерами иностранной валюты на внутреннем валютном рынке из-за

восстановившихся ожиданий укрепления рубля.

Несмотря на

сокращение ресурсной базы банковского сектора, банки в основном сохранили

уровень кредитных вложений в нефинансовый сектор экономики: прирост кредитов,

предоставленных кредитными организациями российским нефинансовым предприятиям и

организациям, по данным Банка России, за январь - июль 2004 года составил

18,8% (в 2003 году - 19,3%).

Динамика

процентных ставок по кредитам также свидетельствует о восстановлении достаточно

стабильной ситуации в сфере кредитования нефинансовых предприятий и

организаций. Средневзвешенная ставка по кредитам предприятиям и организациям,

предоставленным по всем срокам (без Сбербанка России) в рублях снизилась в

текущем году - с 12,4% в январе до 11,4% в июле, а в долларах США - с 8,8% до

8,4% соответственно.

Сохранилась и

тенденция роста потребительского кредитования. Объем кредитов, предоставленных

физическим лицам, вырос за январь - июль на 55,1% (в 2003 году - на 59,6%). Их

доля в активах банковского сектора на 01.08.04 составила 7,4% (4,6% на

01.08.03).

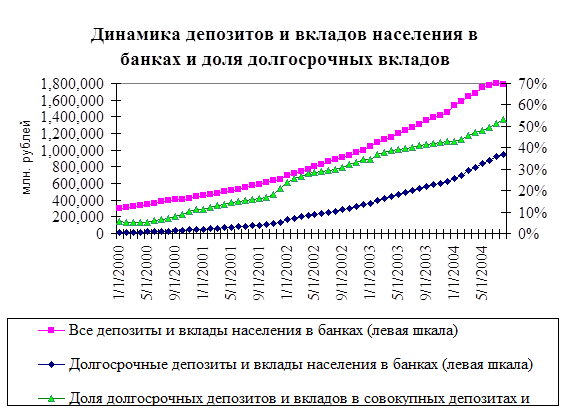

Следует

отметить, что в последние годы существенно выросли долгосрочные (на срок более

одного года) вклады населения в банки. Если в начале 2000 года

долгосрочных вкладов населения практически не было, то к августу 2004 года

они вплотную приблизились к 1 трлн. рублей, а их доля в общем объеме

вкладов населения в банках впервые превысила 50% (рис. 5).

Рис. 5.

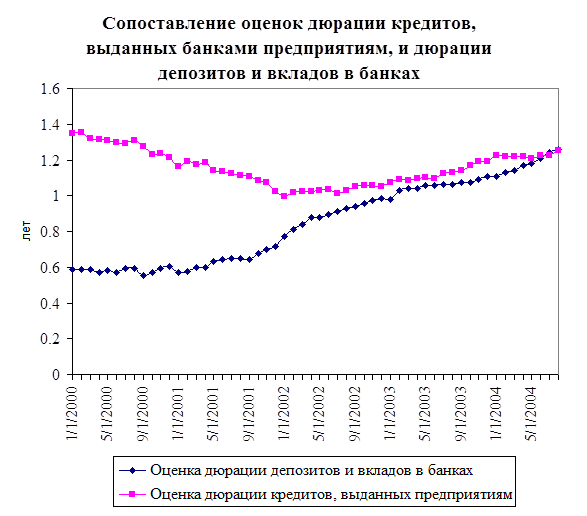

Во многом благодаря

этому российский банковский сектор практически избавился от дефицита «длинных

денег». Если сопоставить оценку дюрации ресурсной базы (по двум основным ее

составляющим – депозитам и вкладам населения и депозитам и вкладам предприятий)

с оценкой дюрации основной части активов (кредиты предприятиям и организациям),

то в 2004 году они уже не отличаются друг от друга (рис. 6). Это означает,

что банки получили оптимальные (с точки зрения временной структуры активов и

пассивов) условия для развития кредитования реального сектора.

В то же время

нельзя не отметить, что договорная законодательная база

большинства

депозитов частных лиц в банках позволяет вкладчикам досрочно отозвать средства,

хотя и с потерей процентов. Это означает, что фактическая срочность пассивов во

многом зависит от способности банков поддерживать доверие клиентов. Уровень

доверия напрямую связан с совершенствованием корпоративной политики банков,

полнотой раскрытия информации о результатах финансово-хозяйственной

деятельности, о структуре капитала и собственниках. В этом немалую роль играет

повышение эффективности надзора.

Рис. 6.

На рост

долгосрочных вкладов в банках, безусловно, окажет свое воздействие вводимая

система страхования вкладов населения. Она будет способствовать еще большему

увеличению долгосрочных вкладов, обеспечивая наилучшие условия для расширения

кредитования реального сектора и повышения сроков выдаваемых кредитов. Вместе с

тем предстоит существенно трансформировать систему надзора за банковским

сектором предпринять меры, направленные на существенное укрепление контроля

рисков банковского сектора.

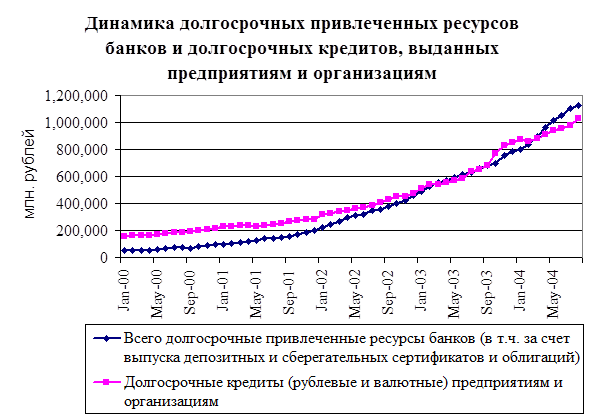

Рис. 7.

Пути решения

этих задач предусмотрены проектом Стратегии развития банковского сектора на

период до 2008 года, ранее рассмотренным на заседании Правительства

Российской Федерации и не является предметом рассмотрения настоящего доклада.

1.1.3. Рынки производных финансовых инструментов.

Среди

всего многообразия существующих рынков производных финансовых инструментов в

России фактически развиваются только два – срочный рынок

ценных бумаг (фьючерсовы

и опционыов на

акции и индексы, а также) и

срочный валютный рынок (валютныех

форварды, фьючерсыов

и свопы). Главная причина такого отставания России от

мировых стандартов – отсутствие законодательных основ функционирования рынков

производных финансовых инструментов.

Именно

поэтому более активно развивается рынок фьючерсов и опционов на акции и

индексы, имеющий нормативные основы в виде постановления регулятора рынка, принятого

в 2001 году.

Развитие

срочного рынка связано с появившейся примерно четыре года назад необходимостью

хеджирования рисков финансовыми посредниками на фоне расширяющегося

использования маржинальной торговли. В целом до настоящего времени срочный рынок

продолжает носить спекулятивный характер. Тем не менее, в качестве

положительной тенденции необходимо отметить и формирование хеджерского срочного

рынка ценных бумаг после принятия необходимых правовых основ срочных сделок с

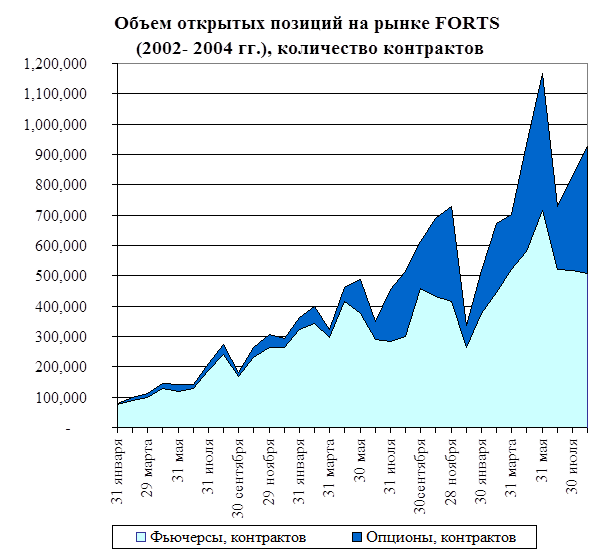

ценными бумагами на уровне нормативного акта регулирующего органа. Устойчиво

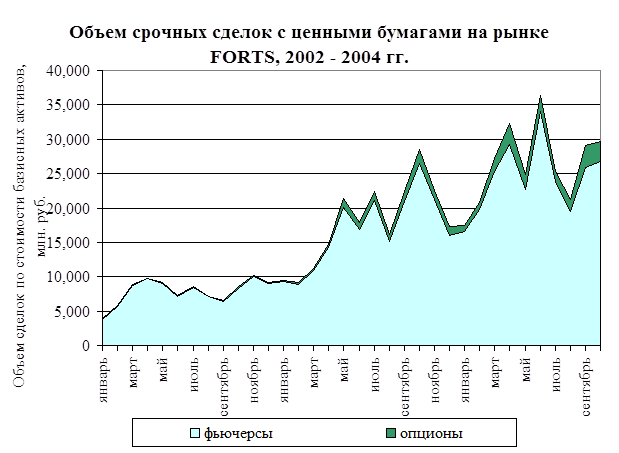

растет объем открытых позиций (рис. 8) и объем сделок на этом рынке

(рис. 9).

Рис. 8.

Источник: РТС.

Рис. 9.

Источник: РТС.

Постепенно

улучшаются качественные характеристики срочного рынка ценных бумагпроизводных

инструментов. Прежде всего, это проявляется в расширении

возможностей использования данного рынка в целях хеджирования. Так, доля

опционов в общем объеме открытых позиций выросла до 45% (по количеству

контрактов), а в стоимостном объеме срочных сделок – до 8%. Кроме того,

организатором торговли осуществлен переход к поставочным контрактам,

позволяющим инвесторам без дополнительных издержек совмещать операции на

спот-рынке с операциями хеджирования на срочном рынке (появилась

возможность исполнения фьючерсных контрактов путем поставки или принятия

поставки ценных бумаг, что устраняет необходимость отдельного открытия или

закрытия позиций на спот-рынке, и, соответственно, сокращает издержки

инвесторов в результате сокращения совокупного количества сделок).

Срочный

валютный рынок представлен в основном валютными форвардами, имеющими

внебиржевой характер, и валютными свопами, торгующимися на ММВБ. Рынок валютных

свопов получил в последнее время особенно активное развитие. Доля сделок своп

устойчиво росла в общем объеме сделок с валютой на ММВБ в течение 2004 г. и

составила в августе почти 44%. Торговля валютными фьючерсами развивается

существенно медленнее. Она организована на нескольких которых

российских биржах, но объемы этой торговли незначительны.

Суммарный среднемесячный объем фьючерсных сделок с долларами США на ММВБ, FORTS и бирже «Санкт-Петербург» в течение 2004 года

составил всего лишь 1,1 млрд. рублей. Тем не менее,

необходимо отметить, что развитие срочного валютного рынка сдерживается, в

первую очередь, наличием основного игрока, определяющего ситуацию на валютном

рынке в целом, - Центрального банка. Очевидно, что в таких условиях

хеджирование срочными операциями на валютном рынке не получает необходимого

стимула для своего развития.

По

объемным характеристикам срочный российский рынок

производных финансовых инструментов остается

ничтожно малым. Основная причина заключается в отсутствии законодательства,

регулирующего этот вид деятельности, а также в низкой

капитализации институтов инфраструктуры в условиях высокой волатильности финансового

рынка в целомфрагментарности

(отсутствие

единой учетно-расчетной

инфраструктуры).

Это и высокой

волатильности финансового рынка, что обусловливает сохранение

высоких размеров начальной маржи, и, соответственно, снижает ликвидность рынка.

Сдерживающую роль играет также неадекватность учета опционов для целей

резервирования (банки) и собственного капитала (профучастники), что ведет к

резкому падению объемов открытых опционных позиций в конце каждого квартала, и,

соответственно, снижает возможности долгосрочного хеджирования с помощью

опционов. Другой причиной сдержанного развития срочного рынка является

нерегулируемое развитие маржинальной торговли, которая является субститутом

классического срочного рынка.

Помимо

разрешения указанныхй

проблем, стоящих на пути к развитию хеджерского срочного рынка,

необходимо принятие целого комплекса мер, некоторые из которых уже сейчас

очевидны. Так, необходимо придать срочным сделкам необходимую юридическую

защиту с тем, чтобы минимизировать правовые риски использования производных

инструментов. Необходимо расширение спектра базовых активов, на основе которых

могут обращаться производные. Закрепление правил закрытия открытых позиций по

срочным контрактам и расчетов в случае закрытия позиций, в том числе подробное

описание вопросов использования гарантийных фондов, позволит придать этому

рынку более надежный и интересный, с точки зрения участников рынка, характер,

что, безусловно, должно способствовать развитию срочного рынка

производных финансовых инструментов.

1.1.4. Формирующиеся сектора: срочный товарный рынок.

Срочный

товарный рынок в России только начал формироваться. На бирже «Санкт-Петербург»

обращаются фьючерсные контракты на нефть сорта «Brent» объемом 100 и 1 000

баррелей. Однако объемы сделок незначительны – месячные объемы торговли

товарными фьючерсами на этой бирже пока еще ни разу не превышали уровень в 1

млрд. рублей.

Вместе

с тем существует несколько проектов создания товарных бирж, в составе которых

будет секция срочных контрактов. Среди этих проектов необходимо выделить проект

Западно-Сибирской топливно-энергетической биржи, реализуемый по инициативе

Правительства Ханты-Мансийского автономного округа. Аналогичные проекты

продвигались как бизнесом - участниками финансового рынка (ММВБ при участии IPE), нефтяными компаниями – так и федеральными органами

исполнительной власти (МАП, Минтопэнерго).

Создание

ёмкого срочного товарного рынка необходимо для обеспечения возможности

продавцам и покупателям биржевых товаров хеджировать ценовые риски, особенно

высокие на ряде рынков, ценообразование на которых осуществляется глобально.

Развитые срочные товарные рынки могут помочь устранить или, по крайней мере,

ослабить возможности использования трансфертного ценообразования за счет

формирования единой рыночной цены, используемой при расчете соответствующих

показателей в налоговой отчетности предприятий.

В

России потенциально возможно формирование емких рынков срочных стандартных

контрактов на многие биржевые товары, прежде всего на нефть и нефтепродукты, на

газ, на некоторые строительные материалы, на многие сельскохозяйственные

товары, на металлы, на электроэнергию. Многие из этих срочных товарных рынков

имеют шанс стать общепризнанными мировыми площадками, на которых

концентрируется значительная часть мирового оборота срочных контрактов по

данным товарным группам. Поэтому кроме целей повышения организованности

отдельных товарных рынков создание полноценного срочного товарного рынка в

России может существенным образом усилить финансовую инфраструктуру страны.

На мировых срочных рынках заметную долю занимают фьючерсные и

опционные сделки с драгоценными металлами. В России этот сегмент срочного рынка

в явном виде отсутствует, что в значительной мере обусловлено отсутствием в

законодательстве норм, определяющих правовой статус так называемых

«металлических» счетов (обезличенных счетов, на которых банки учитывают права

своих клиентов на находящиеся в депозитарном хранении драгоценные металлы).

Создание таких норм, по мнению Банка России, будет способствовать дальнейшему

развитию рынка. Действительно, с появлением правовых основ таких счетов будет

решена проблема юридической защиты прав продавцов и покупателей на этом рынке,

и тем самым сформируются все необходимые предпосылки для развития срочной

торговли драгоценными металлами.

1.1.5. Отсутствующие сектора.

Значительно

ограничивает полноту российского финансового рынка, сужает его инструментальную

структуру отсутствие многих секторов рынка производных и аналогичных

производным финансовых инструментов, активно развивающихся в других странах.

Прежде

всего, необходимо отметить отсутствие рынка инструментов, обеспеченных

активами, т.е. ценных бумаг, выпущенных в порядке секьюритизации активов. Этот

класс ценных бумаг активно используется в настоящее время в других странах для

расширения возможностей рефинансирования кредитов на покупку автомобилей, на

обучение и т.д. В России такие ценные бумаги могут стать наиболее эффективными

для расширения возможностей кредитования крупнейших российских предприятий.

Российские банки, кредитуя таких клиентов, сталкиваются с ограничениями по

размеру кредита одному заемщику. Передавая требования права

и обязательства по эти кредитам отдельному юридическому

лицу (SPV),

которое рассчитывается за эти права требования

средствами, полученными от выпуска облигаций, банки расширяют свои кредитные

возможности.

Активный запуск процессов секьюритизации сдерживается недостатком

правовых основ различных аспектов секьюритизации, прежде всего:

-

наличием необоснованных ограничений на

выпуск облигаций акционерными обществами;

-

излишне жесткими требованиями к

идентификации передаваемых прав требования;

-

сужением рамок использования уступки прав

требования - российское законодательство допускает уступку будущих прав

требования только при условии, что такая уступка совершена в рамках

факторинговых схем;

-

риск признания

недействительной сделки продажи секьюритизируемых активов в случае

несостоятельности их продавцаотсутствием

в российском законодательстве института «действительной продажи», в результате

чего соответствующая сделка в рамках секьюритизации может быть признана

недействительной;

-

существованием риска банкротства

оригинатора секьюритизации - по действующему российскому законодательству

внешний управляющий оригинатора, в отношении которого возбуждено дело о

банкротстве, вправе оспорить уступку прав требования покупателю;

-

невозможностью использовать механизмы

повышения кредитного качества (залог банковских счетов, обеспечительные

банковские счета; страхование рисков, относящихся к дефолтам по дебиторской

задолженности; субординирование ценных бумаг, обеспеченных активами;

хеджирование);

-

наличием риска смешения активов,

поступающих от секьюритизированных прав требования, с прочими активами

оригинатора;

-

недостаточным учетом особенностей

секьюритизации в налоговом законодательстве.

В

структуре инструментов, приемлемых для инвестирования пенсионных накоплений, в

настоящее время отсутствуют российские депозитарные расписки на ценные бумаги

иностранных эмитентов. Внедрение таких инструментов в структуру российского

финансового рынка не только отвечает интересам пенсионной реформы, но и может

способствовать укреплению интеграции стран СНГ, в основе которой будут лежать

российские инвестиции в ценные бумаги этих стран. Основной причиной, по которой

до сих пор рынок российских депозитарных расписок не получил развитие, является

отсутствие законодательного регулирования выпуска и обращения данных

инструментов.

В

России в современных условиях созданы необходимые экономические предпосылки для

появления и других производных инструментов (например, процентных и кредитных

деривативов), используемых для управления инвестиционными рисками. Однако рынки

этих инструментов не могут быть сформированы до формирования необходимой

правовой базы для их выпуска и обращения.

1.2. Развитие институтов финансового рынка.

1.2.1. Развитие

профессиональных участников фондового рынка.

В

течение последних лет существенно повысилась роль институтов финансового

посредничества на рынке ценных бумаг. Вырос совокупный собственный капитал

операторов рынка (профессиональных участников рынка ценных бумаг,

непосредственно ведущих операции с ценными бумагами – брокеров, дилеров,

управляющих ценными бумагами), Проявилась тенденция к универсализации

деятельности операторов рынка (таблица 6).

Таблица 6.

Количество

действующих лицензий на различные виды профессиональной деятельности на рынке

ценных бумаг.

|

Вид деятельности

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003 (01.10)

|

2003

|

|

Брокерская деятельность

|

393

|

372

|

261

|

205

|

252

|

246

|

253

|

98

|

|

Дилерская деятельность

|

61

|

80

|

67

|

55

|

73

|

114

|

125

|

167

|

|

Совмещение брокерской и

дилерской деятельности

|

1102

|

1030

|

825

|

637

|

632

|

680

|

615

|

368

|

|

Деятельность по управлению

ценными бумагами

|

0

|

11

|

16

|

43

|

68

|

127

|

135

|

80

|

|

Совмещение брокерской

деятельности и деятельности по управлению ценными бумагами

|

0

|

8

|

8

|

12

|

18

|

22

|

23

|

14

|

|

Совмещение дилерской

деятельности и деятельности по управлению ценными бумагами

|

0

|

1

|

1

|

3

|

6

|

10

|

10

|

11

|

|

Совмещение брокерской,

дилерской и деятельности по управлению ценными бумагами

|

5

|

183

|

221

|

388

|

648

|

712

|

661

|

992

|

|

Итого

|

1561

|

1685

|

1399

|

1343

|

1697

|

1911

|

1822

|

1730

|

Источник: ФСФР России.

Активно

рРазвивалась инфраструктура рынка

ценных бумаг. Продолжался процесс концентрации регистраторской деятельности.

Количество регистраторов сократилось в течение 2000-2004 гг. со 118 до 79, при

этом совокупный собственный капитал регистраторов вырос в 4,5 раза, превысив

2 млрд. рублей. Несмотря на положительную тенденцию отказа крупнейших

регистраторов, ориентированных на «честный бизнес», от участия в корпоративных

конфликтах на той или иной стороне, процесс создания независимой от влияния

собственников и крупных клиентов учетной

инфраструктуры не завершен. До настоящего времени одним из основных нерыночных

рисков при инвестировании остается так называемый «риск регистратора».

Использование информации, которой обладает только регистратор, при

осуществлении корпоративных захватов, остается пока нерешенной проблемой

фондового рынка.

Если

количество регистраторов неуклонно сокращается, то количество депозитариев,

напротив, за этот же период выросло с 513 до 737. Это позволило обеспечить

распространение рынка депозитарных услуг практически по всем территориям и

регионам России. Как и во всем мире, развитие учетно-расчетной инфраструктуры

рынка ценных бумаг в России пойдет по пути консолидации этой деятельности.

В

России действует около 400 брокерских компаний, среди которых выделяется

примерно 5-7 крупнейших, по сути осуществляющих инвестиционно-банковскую

деятельность и деятельность по управлению активами. Открыли свои офисы в Москве

или заявили об открытии в ближайшие полгода наиболее известные мировые

инвестиционные дома.

На

двух наиболее крупных организаторах торговли РТС и ММВБ осуществляется более

80% всех внутренних биржевых сделок с российскими акциями и облигациями.

Ежедневный объем торгов на этих площадках колеблется в пределах 300-500 млн.

долларов США. По разным оценкам примерно такого же порядка сделки

осуществляется на внебиржевом рынке. Расчеты по сделкам обеспечиваются

соответствующими расчетными палатами и депозитариями, принадлежащими этим

биржевым структурам. Как уже отмечалось, расчетные институты в настоящее время

недостаточно капитализированы для того, чтобы обеспечить гарантированное

исполнение биржевых сделок на условиях частичного предварительного

депонирования.

1.2.2. Функционирование институтов коллективных инвестиций.

Завершение формирования

нормативно правовой базы отрасли коллективных инвестиций (инвестиционных фондов

и негосударственных пенсионных фондов) и начало пенсионной реформы дали

серьезный импульс развитию институтов коллективных инвестиций.

О бурном развитии этого

сектора финансовых рынков, росте интереса к паевым инвестиционным фондам, как

со стороны профессиональных участников рынка, так и со стороны населения,

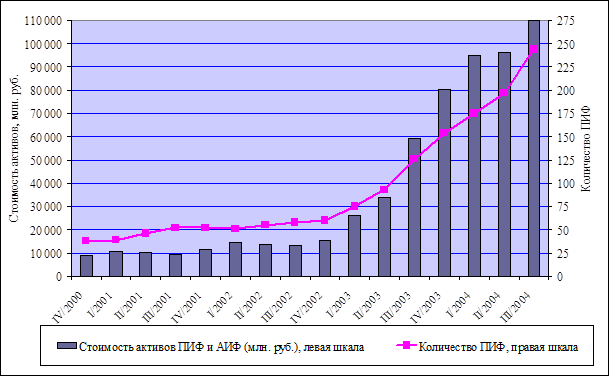

свидетельствуют следующие данные. Объем активов инвестиционных фондов вырос в

2003 году более чем в 5 раз - с 16 до 81 млрд. рублей. Этот рост

продолжился и в 2004 году – стоимость активов инвестиционных фондов по

состоянию на конец III квартала превысила 100

млрд. руб. и составила 110,1млрд. руб. на начало сентября

составила 97,7 млрд. руб. В 2003 году было зарегистрировано

94 новых фонда (в полтора раза больше, чем за все предыдущие годы). Темп

роста количества фондов не снизился и в 2004 году. За

9 месяцев 2004 года количество

зарегистрированных паевых инвестиционных фондов увеличилось на 83 и достигло

244 (рис. 10).

Рост

активов инвестиционных фондов и количества ПИФ

в

2000-2004 гг.

Рис. 10.

Источник: ФСФР

России.

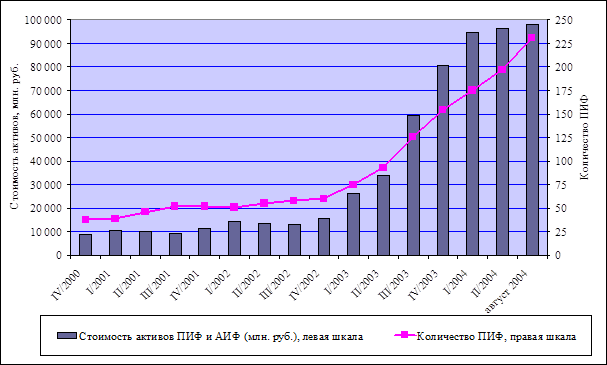

Динамично и устойчиво

росло число «новых» пайщиков паевых инвестиционных фондов Темп

роста количества фондов не снизился и в 2004 году. За 8 месяцев 2004 года

количество зарегистрированных паевых инвестиционных фондов увеличилось на 77 и

достигло 231 (см. рис. 11).

Рост активов

инвестиционных фондов и количества ПИФ

в

2000-2004 гг.

Источник:

ФСФР.

Рис. 11.

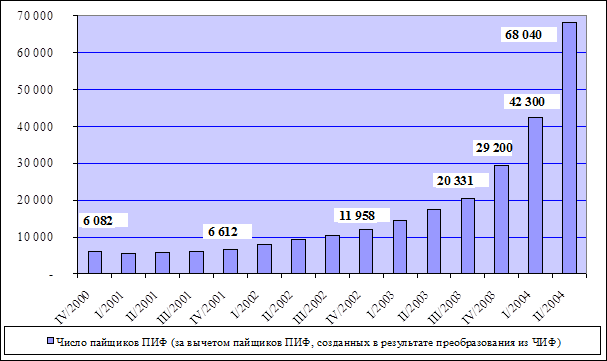

Динамично

и устойчиво росло число «новых» пайщиков паевых инвестиционных фондов (т.е.

за вычетом тех из них, которые получили паи в результате преобразования бывших

чековых инвестиционных фондов). За 2003 год число пайщиков ПИФ выросло с 12 до

29 тысяч, а за первую половину 2004 года этот показатель вырос до 68 тысяч

(рис. 11).

Рост числа

«рыночных» пайщиков ПИФ в 2000-2004 гг.

Рис.

11.

Источник:

ФСФР России

Нормативно-правовая основа

пенсионной реформы была в основном сформирована в 2002-2003 годуах,

в ней были определены основные принципы аккумулирования средств пенсионных

накоплений и управления ими, которые отражают международные принципы

формирования и инвестирования средств пенсионных накоплений, в частности,

привлечение частных компаний для управления средствами пенсионных накоплений.

Завершение формирования

нормативно-правовой базы, определение круга субъектов рынка пенсионных

накоплений, проведение основных организационных мероприятий по обеспечению

реализации права выбора застрахованными лицами в отношении управления

пенсионными накоплениями, в основном, позволили перейти к следующему этапу –

инвестированию средств пенсионных накоплений на фондовом рынке.

В 2002 – 2003 гг. объем

средств пенсионных накоплений, аккумулированных и инвестированных Пенсионным

фондом России в государственные облигации Российской Федерации можно оценить в

99 млрд. руб. (3,4 млрд. долл.). Кроме того, в государственные

облигации были инвестированы поступившие в 2004 году пенсионные накопления

в размере 15 млрд. руб. (0,5 млрд. долл.). С учетом того, что объем

рынка ГКО-ОФЗ составляет 460,7 млрд. руб., очевидно, что эти средства в немалой

степени способствовали снижению процентных ставок и сохранению их на низком

уровне в этом секторе финансового рынка в течение 2002-2004 гг. В конце марта

2004 года средства в размере 47,3 млрд. руб. были переданы в

управляющие компании (государственную и частные). При этом более 96% этих средств

было передано в государственную управляющую компанию.

На начальном этапе

допустимый уровень рисков и требований к диверсификации портфеля

инвестированных средств был установлен исходя из принципа разумной

осторожности. Первый опыт продемонстрировал устойчивость системы контроля

инвестирования пенсионных накоплений, поэтому вместе с дальнейшим развитием

рынка ценных бумаг можно пойти на некоторое смягчение требований к структуре

портфеля управляющих компаний, занимающихся инвестированием средств пенсионных

накоплений, с тем, чтобы дать им возможность повысить эффективность вложения этих денежных

средств. Пока информированность , п

населения о возможностях частного управления средствами пенсионныхми

накоплений ограниченаями. В

результате запоздалой рассылки писем Пенсионным фондом Российской Федерации крайне

жесткими оказались на практике сроки принятия решений о выборе управляющей

компанииго для большинства российских граждан.

Именно эти факторы, наряду с имеющимся у россиян недоверием к финансовым

организациям, стал определяющим при распределении пенсионных накоплений между

государственнойым и частными

управляющими компаниями.

По нашему

мнению, следует вернуться к вопросу о повышении

гибкости требований к инвестированию пенсионных накоплений и расширении

возможности инвестирования

пенсионных накоплений в иностранные ценные бумаги. Необходимо, во-первых, рассмотреть

вопрос об отмене требования

индексности стратегии фондов, в ценные бумаги которых разрешено инвестировать

пенсионные накопления, оставив при этом критерии для управляющих компаний

такими фондами. Целесообразно отменить требования

по существенным условиям договора

с управляющей компанией такого фонда, заменив их требованиями к самому фонду.

Во-вторых, необходимо дать возможность российским управляющим инвестировать в

обращающиеся на организованном рынке государственные ценные бумаги, акции и

облигации корпоративных эмитентов, обладающих рейтингом инвестиционной

категории признанных рейтинговых агентств, таких как Stanadard and Poor’s, Moody’s, FitchIBCA.

Принцип размещения пенсионных активов в ценные бумаги эмитентов, обладающих

кредитным рейтингом инвестиционной категории,

применяется в странах с развитыми пенсионными рынками, таких как США,

Великобритания. Такое предложение во многом связано с тем, что с принятием

ряда законов, направленных на формирование «обязательных накопительных систем»

в стране формируется новый тип долгосрочных институциональных инвестиций,

который требует наличия на рынке достаточно надежных активов для

инвестирования.

Опыт внедрения накопительных

пенсионных систем в других странах показывает, что доля участников этих систем,

выбирающих частные управляющие компании, будет расти. В условиях конкуренции за

пенсионные накопления управляющие компании будут постепенно переходить к менее

консервативным и более доходным в долгосрочном плане стратегиям, в большей

степени ориентированным на вложения в акции. Кроме того, постепенно будет

увеличиваться ежегодный объем средств, передаваемых в управляющие компании.

По оценкам Пенсионного фонда

России резерв средств на финансирование накопительной части пенсий составит в

2004 году 162 млрд. руб., в 2005 году – 247 млрд. руб.

Объем этих поступлений в

ближайшие 10 лет оценивается в 3-5 млрд. долл. ежегодно. Можно также

прогнозировать увеличение доли застрахованных лиц, сделавших выбор в пользу

частных управляющих компаний, до 30% к 2010 году. В этих условиях можно

ожидать рост ежегодного притока средств пенсионных накоплений на рынок акций с

10-20 до 600-900 млн. долл.

С 2004 года к участию в

пенсионной реформе подключились негосударственные пенсионные фонды. К

настоящему времени 77 негосударственных пенсионных фондов получили возможность осуществлять деятельность по

обязательному пенсионному страхованию.

Потенциал рынка пенсионных

накоплений обусловливает его значение для развития как рынка ценных бумаг в

целом, так и отрасли коллективных инвестиций, в частности. Поэтому задача

организации профессионального частного управления частью средств пенсионных

накоплений является одной из важнейших задач пенсионной реформы.

Предстоящий существенный

рост «обязательных накопительных систем» будет предъявлять повышенный спрос на

надежные и достаточно доходные активы, в которые могли бы быть инвестированы

эти накопления. С этой позиции укрепление конкурентоспособности национального

рынка капитала, преимущественный вывод на него лучших российских компаний

является приоритетной задачей для стратегии развития коллективных инвестиций в

России.

Негосударственные

пенсионные фонды аккумулировали значительные объемы пенсионных резервов,

достигших к концу 2003 года 91,6 млрд. руб.

(рост на 78% по сравнению с 2002 годом). За 8 месяцев

2004 года пенсионные резервы выросли на 22% и достигли

112,1 млрд. руб. Пенсионные взносы в

2003 году составили 22,3 млрд. руб.

(рост на 95% по сравнению с 2002 годом). За 8 месяцев 2004

года пенсионные взносы составили 13,3 млрд. руб.

(снижение на 8% по сравнению с аналогичным периодом 2003 года). Число

участников НПФ в 2003-2004 гг. выросло с 4,4 до 5,6 млн.

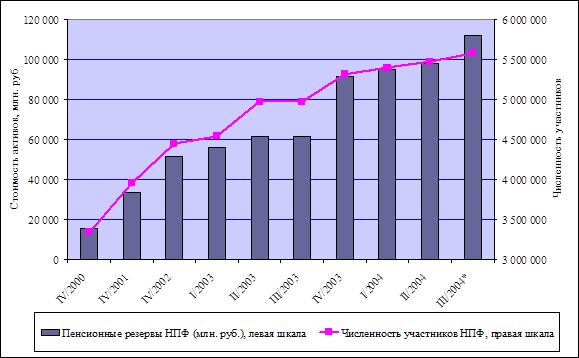

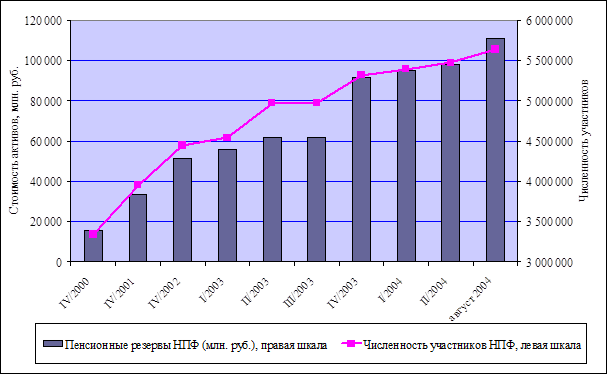

человек или на 27% (рис. 12).

Рост

пенсионных резервов и количества участников НПФ

в

2000-2004 гг.

Примечание: * по данным на

конец августа 2004 г.

Рис. 12.

Источник: ФСФР

России

Негосударственные

пенсионные фонды, как и паевые инвестиционные фонды, играют все большую роль на

финансовых рынках. НПФ аккумулировали значительные объемы пенсионных резервов,

достигших к концу 2003 года 91,6 млрд. руб. или 3,2 млрд. долл. (рост на 78% по

сравнению с 2002 г.). За 7 месяцев 2004 года пенсионные резервы выросли на 21%

и достигли 111 млрд. руб. или 3,8 млрд. долл. (см. рис. 8). Пенсионные взносы в

2003 г. составили 22,3 млрд. руб. или 0,8 млрд. долл. (рост на 95% по сравнению

с 2002 г.). За 7 месяцев 2004 года пенсионные взносы составили 11,6 млрд. руб.

или 0,4 млрд. долл. (снижение на 10% по сравнению с аналогичным периодом 2003

г.). Число участников НПФ в 2003-2004 гг. выросло с 4,4 до 5,6 млн. человек или

на 27% (см. рис. 13).

Рост

пенсионных резервов и количества участников НПФ

в

2000-2004 гг.

Рис. 13.

Наиболее важным событием для

индустрии негосударственных пенсионных фондов в 2003 году стало вступление

в силу изменений в Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных

пенсионных фондах», что позволило подключить их к пенсионной реформе. Эти

изменения, принятые в начале 2003 года, с одной стороны, определили базовые

условия участия негосударственных пенсионных фондов в процессе формирования и

инвестирования пенсионных накоплений, а с другой стороны, очертили круг

нормативных документов, которые должны быть приняты в его развитие.

Однако многие из

нормативных актов, необходимых для осуществления полноценной

работы негосударственных пенсионных фондов деятельности в качестве страховщика по

обязательному пенсионному страхованию, пока не приняты.

Формирование нормативной базы деятельности негосударственных

пенсионных фондов необходимо завершить в самое

ближайшее время.

Важной проблемой остается полное отсутствие

административной ответственности за нарушение негосударственными пенсионными

фондами, управляющими компаниями, осуществляющими доверительное управление

средствами пенсионных накоплений, в том числе государственной управляющей

компании, и специализированным депозитарием Пенсионного фонда Российской

Федерации, законодательства о негосударственных пенсионных фондах и о формировании

и инвестировании средств пенсионных накоплений.

Одной из

существенных проблем развития негосударственного пенсионного обеспечения

представляется отсутствие единых правил создания и функционирования частных

пенсионных схем, создаваемых различными субъектами (негосударственными

пенсионными фондами, страховыми организациями, кредитными организациями либо

непосредственно работодателями), в том числе единых требований к управлению

активами, контролю распоряжением ими, поддержанию финансовой устойчивости, раскрытию

информации.

Установление

таких единых правил позволило бы сформировать создать единое

правовое регулирование частных пенсионных схем, независимо от того, кто их

создает. В свою очередь, это в равной мере обеспечило бы права и законные

интересы участников таких пенсионных схем и дало бы возможность применить

единый порядок налогообложения, который стимулировал бы создание частных

пенсионных схем.

В конечном итоге

принятие указанных мер способствовало бы росту объемов долгосрочных сбережений,

аккумулируемых за счет взносов в частные пенсионные схемы, и их направлению в

реальный сектор российской экономики.

1.2.3. Развитие страховых институтов.

В

экономике России страхование прочно занимает место необходимого инструмента,

обеспечивающего социально-экономическую стабильность и безопасность, развитие

предпринимательства, эффективную защиту имущественных интересов граждан и

организаций от природных, техногенных, экономических и иных рисков, реализацию

государственной политики социально-экономической защиты населения.

Страхование,

как и другие сектора финансового рынка, развивается высокими темпами. Объемы

страховых операций на этом рынке неуклонно растут, а страховщики играют в

экономике все более значимую роль.

Объем страховых премий по

всем видам страхования в 2003 году составил 432 млрд. рублей или 144% к

показателю 2002 года против 108% и 161% соответственно в 2001 и 2000

годах. Выплаты по договорам страхования достигли 284 млрд. рублей или 123%

к показателю 2002 года и 127% и 149% в 2001 и 2000 годах

(рис. 13).

Рис.

13

Более

интенсивному развитию страхового рынка способствовали как повышение спроса на

страховые услуги со стороны предприятий и населения, так и расширение спектра

предлагаемых страховых услуг.

Однако,

следует отметить, что 85% всех страховых премий приходится на долю 100

страховых организаций из 1397 страховых компаний работавших на страховом рынке

в начале 2004 года.

В 2003 году

в структуре страхового портфеля страховые премии по добровольным видам

страхования составили 76%, по обязательным – 24%, в том числе по обязательному

медицинскому страхованию – 17%. По добровольным видам страхования на

страхование жизни приходится 45%, имущественное страхование – 38%, личное

страхование (кроме страхования жизни) – 5% и на страхование ответственности – 4%.

Доля страховых премий в ВВП

в 2003 году составила 3,3% и увеличилась по сравнению с 2000 годом на 0,8%

(рис. 14).

Рис.

14

Рис.

14

В

2002 году Президентом Российской Федерации был подписан Федеральный закон

от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности

владельцев транспортных средств» (далее – Закон).

В

соответствии с Законом, страхование ответственности автовладельцев может

осуществлять любая страховая компания, имеющая лицензию и являющаяся членом

профессионального объединения страховщиков. Таким профессиональным объединением

страховщиков является Российский союз автостраховщиков (РСА).

Членами РСА

на настоящий момент зарегистрированы и являются 175 страховых компаний, 163 из

которых Минфином России выданы лицензии, и все они активно занимаются этим

видом страхования. На долю данных страховых компаний приходится 90% от общего

объема операций по автострахованию в России.

Была построена обширная сеть

распространения страховых полисов, что позволило к 1 июля 2004 года охватить страхованием

более 25 млн. автовладельцев (25,2 млн. договоров), что составляет около 90% от

всех реально эксплуатируемых ТС.

Часть роста

объема страховых премий обеспечило обязательное страхование гражданской

ответственности владельцев транспортных средств. За первый год действия Закона

(период с 1 июля 2003 г. по 30 июня 2004 г.) по обязательному

страхованию гражданской ответственности владельцев транспортных средств

страховые премии составили 48,4 млрд. рублей.

Развитие

обязательного и добровольного страхования привело к значительному увеличению

объемов страховых операций. В связи с этим повысилась и ответственность

страховых организаций за исполнение принятых обязательств по договорам

страхования.

Такое

положение потребовало принятия законодательных мер, направленных на увеличение

минимального размера уставного капитала страховщиков.

Совокупный уставный капитал

страховых организаций имеет тенденцию к постоянному увеличению. Так, в

2004 году совокупный уставный капитал страховых организаций увеличился по сравнению

с 2000 годом в 6,8 раза и составил по состоянию на 30 июня

2004 года 115 млрд. рублей (рис. 15).

Рис.

15

Рис.

15

Необходимо отметить, что в

основном рост уставного капитала страховых организаций вызван требованием

законодательства. Так, Федеральный закон от 10.12.2003 № 172-ФЗ "О

внесении изменений и дополнений в Закон Российской Федерации "Об

организации страхового дела в Российской Федерации" и признании

утратившими силу некоторых законодательных актов Российской Федерации" повысил

требования к минимальному размеру уставного капитала страховой организации в 12

раз. Страховые организации обязаны сформировать свои уставные капиталы в

соответствии с новыми требованиями в зависимости от специализации в размере 30,

60 или 120 млн. рублей в следующем порядке:

до 1 июля 2004 года - до

одной трети установленного размера уставного капитала;

до 1 июля 2006 года - до

двух третей установленного размера уставного капитала;

до 1 июля 2007 года -

установленный размер уставного капитала.

В связи с неисполнением указанного

требования отозваны лицензии у 235 страховых организаций.

Увеличение

уставного капитала повысит финансовую устойчивость страховых организаций,

позволит им увеличить объем операций страхования и, как следствие, размер своих

инвестиционных ресурсов.

1.2.4. Современная система регулирования финансового рынка.

В

настоящее время регулирование и надзор на российском финансовом рынке

осуществляется несколькими государственными органами:

-

Федеральной службой по финансовым рынкам, которая

объединила функции, ранее осуществлявшиеся ФКЦБ России, а также ряд функций,

осуществлявшихся на финансовом рынке Минтруда России, Минфином России и МАП России;

-

Центральным банком Российской Федерации;

-

Министерством здравоохранения и социального развития

Российской Федерации;

-

Министерством финансов Российской Федерации;

-

Федеральной службой страхового надзора.

Определенную

роль в регулировании играют и саморегулируемые организации рынка ценных бумаг,

банковские ассоциации и ассоциации пенсионных фондов и страховых компаний. Однако

система их взаимодействия с регуляторами государственного уровня не достаточно

институциализирована и их потенциал в сфере регулирования и надзора не

используется в полной мере.

Множественность

государственных органов регулирования и надзора на финансовом рынке имеет целый

ряд недостатков. В результате процесса интеграции финансовых продуктов

традиционные границы полномочий разных регулирующих органов стираются,

снижается эффективность их правоприменительных полномочий, соответственно

снижается эффективность системы регулирования и надзора на финансовом рынке в

целом.

Кроме

того, при существовании нескольких органов, осуществляющих регулирование и

надзор на финансовом рынке, усложняется проведение на этом рынке единой

государственной политики. Практически во всех случаях эта проблема

оборачивается «правовым арбитражем», то есть стремлением участников рынка

действовать в сфере более мягкого регулирования и надзора, что в условиях

сближения характеристик финансовых услуг принимает особенно негативное значение.

Кроме того, возникает риск конкуренции между органами,

регулирующими финансовые институты, конкурирующие между собой

усложняется координация между ведомствами.

Проблемой

существования нескольких органов на финансовых рынках является частичное

перекрывание областей их компетенции,

оборачивающееся чрезмерной административной нагрузкой для субъектов

регулирования, которые часто должны одновременно взаимодействовать с различными

регулирующими органами.

Следует

отметить, что процесс совершенствования системы регулирования и надзора на

финансовом рынке уже начался. В соответствии с Указом Президента Российской

Федерации от 9 марта 2004 года № 314 «О системе и структуре

федеральных органов исполнительной власти» в ФСФР России были объединены

функции по регулированию и надзору в отношении профессиональных участников

рынка ценных бумаг, институтов коллективного инвестирования и негосударственных

пенсионных фондов, а также функции по контролю и надзору за

деятельностью управляющих компаний и специализированных депозитариев

в сфере формирования и инвестирования средств пенсионных накоплений. Кроме

того, в сферу компетенции ФСФР России попали и товарные биржи, что в основном

решило проблему регулирования и надзора на рынке биржевых производных

финансовых инструментов. Однако до завершения указанного процесса,

заключающегося в создании единого регулятора на финансовом рынке, еще далеко.

2.

Приоритетные

организационные и правовые вопросы развития финансового рынка.

На настоящем этапе глобализации мировой финансовой системы и

обострения конкурентной борьбы за мировые инвестиционные ресурсы наиболее

приоритетной задачей является обеспечение конкурентоспособности российского

финансового рынка как национального института, обеспечивающего эффективное

привлечение внутренних и внешних сбережений для долгосрочных инвестиций в

экономику страны. Только в этом случае национальные сбережения будут эффективно

использоваться для финансирования экономического развития, а условия доступа

компаний к финансовым накоплениям не будут зависеть от резких колебаний

внешнеэкономической конъюнктуры. Развитие национального рынка капиталов

необходимо для успешного завершения пенсионной реформы и создания эффективной

накопительной пенсионной системы.

Вызовом

времени для российского финансового рынка является повышение

конкурентоспособности его институтов: от самих регулирующих органов до

профессиональных участников и инфраструктурных организаций. Если эта задача не

будет решена в ближайшие год – два, Россия утратит национальный рынок капитала.

Далее, необходим рывок во внедрении на российский рынок хорошо известных в

мировой практике производных финансовых инструментов и срочного рынка,

обеспечивающих хеджирование рисков. В противном случае большая часть

ликвидности, связанная с этим рынком, уйдет на зарубежные площадки. И, наконец,

по-прежнему актуально создание законодательства и системы регулирования

финансового рынка, которые бы обеспечили цивилизованные правила работы на

рынке, включая эффективную защиту прав инвесторов и потребителей финансовых услуг.

Поставленные проблемы в области регулирования банковского

сектора, важнейшего для развития финансового рынка в целом, были предметом

специального рассмотрения на одном из предыдущих заседаний Правительства

Российской Федерации. На этом заседании были рассмотрены и в целом одобрены

соответствующие решения в области повышения конкурентоспособности банковской

системы, защиты прав потребителей банковских услуг и повышения эффективности

надзора. Поэтому в настоящем докладе вопросы развития банковского сектора

рассматриваться не будут, за исключением случаев, когда это требуется для

рассмотрения вопросов о развитии других секторов финансового рынка.

2.1

Развитие институтов финансового рынка: от

регулятора до институтов профессиональных участников и инфраструктурных

организаций.

2.1.1.

Обеспечение

эффективного регулирования финансового рынка.

Современные тенденции

развития мирового финансового рынка заставили многие страны обратить внимание

на совершенствование системы регулирования и надзора на национальных рынках.

Существовавшее ранее

разделение функций по регулированию и контролю различных секторов финансового

рынка между разными регуляторами по принципу институционального регулирования

перестало соответствовать указанным тенденциям развития финансовых рынков. На

повестку дня встал вопрос о реализации принципа функционального регулирования.

Принцип функционального

регулирования состоит в четком разделении полномочий между разными органами

управления в зависимости от отношений, которые они регулируют. При институциональном

регулировании компетенция государственных органов определяется по видам

организаций (например, профессиональные участники рынка ценных бумаг, страховые

организации), даже если они и осуществляют одинаковые виды деятельности или

участвуют в одинаковых отношениях. При функциональном подходе компетенция

государственных органов определяется по виду отношений, независимо от вида

организации, которые в них участвуют. (Например, профессиональная деятельность

на рынке ценных бумаг).

Недостатки институционального

регулирования очевидны. Реализация этого принципа создает основу для дублирования функций государственного

регулирования различными органами. Этот принцип не позволяет добиться единства

государственного регулирования одних и тех же отношений с участием разных видов

организаций, а также одинакового уровня надзора за ними. При институциональном

регулировании одни и те же отношения в силу различных представлений разных

государственных органов без должных причин регулируются по-разному. Результатом

этого являются «двойные стандарты» для субъектов, участвующих в одних и тех же

отношениях, что создает неоправданные преимущества отдельным из них. Кроме

того, это снижает эффективность государственного контроля, поскольку ни один из

государственных органов не может вполне отвечать за свою сферу регулирования,

поскольку недостатки в ней зависят не только от эффективности его деятельности,

но и эффективности деятельности иных органов.

В Российской Федерации в

настоящее время принцип функционального регулирования проведен далеко не

последовательно, поэтому ему свойственны все недостатки институционального

регулирования. Поэтому основной задачей в настоящее время является постепенная

реализация принципа функционального регулирования российского финансового рынка

через создание единого регулятора.

Продвижение к созданию

единого органа по регулированию и надзору на финансовом рынке необходимо начать

с

изменения законодательной базы. Необходимо перенести

наиболее устоявшиеся требования ведомственных нормативных

актов на уровень постановлений Правительства Российской Федерации и федеральных

законов. При этом будет достигнута унификация

регулирования значительной части отношений на финансовом рынке. С учетом

развития законодательства часть регулирующих полномочий может быть передана

СРО.

При формировании единого органа по регулированию и

надзору, на первом этапе

целесообразно распространить его компетенцию на часть финансового рынка,

исключающую банковский сектор. с формирования на первом

этапе органа по регулированию и надзору на части финансового рынка, исключающей

банковский сектор. И только после того, как этот орган будет

эффективно функционировать, можно будет ставить вопрос о переходе ко второму

этапу – объединению функций по регулированию и надзору за всеми секторами

финансового рынка в одном регуляторе. В переходный период целесообразно

существенно укрепить систему координации регулирования между существующими

регуляторами финансового рынка: Банком России, Минфином России и ФСФР России.

На первом этапе при

определении статуса органа по регулированию и надзору на финансовом рынке

необходимо обеспечить несколько принципиальных положений, вытекающих из

накопленного мировым сообществом опыта в

этой области. К таковым, прежде всего, относятся:

-

коллегиальный способ принятия нормативных

правовых актов, составляющих основу регулирования финансового рынка;

-

независимость коллегиального органа в части

оперативной деятельности, но его подотчетность исполнительным органам власти

(правительству) через назначение его членов и оценку эффективности

деятельности;

-

создание законодательно установленных механизмов

взаимодействия с саморегулируемыми организациями профессиональных участников

финансового рынка с целью привлечения их к участию в принятии решений по

регулированию;

-

обеспечение на законодательном уровне

эффективных механизмов по согласованию интересов участников рынка и

потребителей финансовых услуг (в первую очередь инвесторов) и государства при

осуществлении функции по регулированию финансового рынка.

Полная

реализация этих принципов означает, что такой орган не вписывается в структуру

федеральных органов исполнительной власти и не может управляться как

министерство.

, решение которого

принимаются на основе индивидуальных правовых актов.

Представляется

целесообразным принятие специального закона, определяющего правовое положение

регулятора финансового рынка, его структуру и компетенцию, а также

правоприменительные полномочия.

2.1.2. Совершенствование инфраструктуры фондового рынка.

Российской

расчетной инфраструктуре, обеспечивающей проведение сделок на рынке ценных

бумаг, в ближайшее время придется пройти через ряд крайне необходимых для

сохранения ее конкурентоспособности преобразований. Конечным результатом должно

стать создание системы, в которой сделки осуществляются на биржевых площадках на базе частичного

предварительного депонирования с гарантией их исполнения. Расчеты