МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙКОЙ ФЕДЕРАЦИИ

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по предмету « ДЕНЬГИ, КРЕДИТ, БАНКИ »

на тему «Балансы и формы международных

расчетов»

Вариант №11

Исполнитель:

Специальность:

Зачетная книжка:

Преподаватель:

Калуга

2008 г.

СОДЕРЖАНИЕ

1.

Балансы международных расчетов,

их виды. Платежный баланс: понятие, структура, методы регулирования.

|

3

|

2.

Международные расчеты, их условия и особенности.

|

7

|

|

3.

Формы международных расчетов.

|

10

|

|

Список

использованной литературы

|

17

|

|

Приложение

|

18

|

1. Балансы международных расчетов, их

виды.

Платежный баланс: понятие, структура,

методы регулирования.

Международные,

экономические, политические и культурные отношения страны находят обобщенное

выражение в балансах международных расчетов.

Балансы

международных расчетов занимают важное место в системе экономических

показателей, т. к. они отражают перераспределение национального дохода между

странами => при распределении ВНП и НД учитывается чистое сальдо

международных требований и обязательств.

Балансы международных расчетов - это соотношение денежных требований и обязательств,

поступлений и платежей одной страны по отношению к другим странам.

Основными

видами являются:

1. Расчетный баланс - соотношение

требований и обязательств данной страны по отношению к другим странам на

какую-либо дату независимо от сроков поступления платежей.

Такие

требования и обязательства возникают в результате экспорта (импорта) товаров и

услуг, предоставления (получения) займов и кредитов. Активные статьи расчетного

баланса за соответствующий календарный период показывают сумму новых требований

данной страны к иностранным государствам и произведенных ею инвестиций за

границей. Наоборот, пассивные статьи отражают вновь возникшие обязательства

страны по кредитам и инвестициям иностранных государств.

Для

оценки международной расчетной позиции страны важен расчетный баланс на

определенную дату (на начало или на конец года), который отражает соотношение

всех требований и обязательств данной страны к загранице независимо от периода

их возникновения. Его активное сальдо показывает, что страна больше

предоставляла, чем привлекала кредитов и инвестиций, и как кредитор она будет

получать валютные поступления в будущем.

Пассивное

сальдо расчетного баланса на определенную дату характеризует позицию страны как

нетто-должника и отражает размер ее будущих платежей иностранным государствам,

непокрытых поступлениями.

2. Баланс международной задолженности -

близок к расчетному балансу, но отличается от него набором статей и имеет свои

особенности в отдельных странах.

3. Платежный баланс. Он представляет собой

количественное и качественное выражение масштабов, структуры и характера

внешнеэкономических связей государства.

Платежный баланс - соотношение суммы платежей, произведенных данной страной за границей и

поступлений, полученных ею из-за границы, за определенный период времени.

Различают:

–

платежный баланс за определенный период (год, квартал, месяц)

-

платежный баланс на определенную дату.

Платежный

баланс активен, если валютные поступления превышают платежи, и пассивен, если

платежи превышают поступления.

По

методологии МВФ, платежный баланс -

это систематический перечень всех экономических операций, осуществляемых за

определенный отрезок времени между резидентами данной страны и нерезидентами,

иначе говоря, резидентами всех остальных стран мира.

В нем

фактические денежные платежи по текущему коммерческому обороту объединяются с

безвалютными операциями, включающими товарообменные сделки и безвозмездную

внешнюю помощь, с перемещением краткосрочных и долгосрочных капиталов, наконец,

с такими операциями, которые в данный период не сопровождаются денежными

платежами, а лишь порождают взаимные требования и обязательства денежного

характера.

В

итоге, платежный баланс охватывает все операции, которые связаны с юридическим

переходом права собственности на товары, услуги и иные ценности от резидентов к

нерезидентам, а также передачей денег, финансовых и других активов из данной

страны в другую. При этом неважно, сопровождается ли передача ценностей за

границу денежным возмещением в виде реального платежа или она осуществляется в

обмен на аналогичные ценности в кредит либо безвозмездно.

Согласно принятым в международной практике принципам деловой бухгалтерии всякое

увеличение активов или уменьшение обязательств (пассивов) отражается в дебете,

а уменьшение активов или увеличение пассивов – в кредите баланса.

Дебетовая

сторона Платежного Баланса соответствует понятию “платежи”, “расходы” и

относимые на нее цифры сопровождаются знаком “-”. Кредитовая сторона

соответствует понятию “поступления”, “доходы” и относимые на нее цифры

сопровождаются знаком “+” либо приводятся без всякого знака.

Основные

различия между Расчетным Балансом и Платежным Балансом:

1. в

расчетный баланс включаются требования и обязательства страны к загранице, в

том числе непогашенные. В платежный баланс входят только фактически

произведенные поступления и платежи;

2. в

расчетном балансе отражаются все полученные и предоставленные кредиты, в том

числе непогашенные, которые не включаются в платежный баланс;

3.

конечное сальдо - активное или пассивное - платежного и расчетного балансов не

совпадают и обычно противоположны, т. к. расчетные балансы стран-кредиторов

(США, ФРГ, Японии и др.) обычно активны, а платежные балансы, особенно по

текущим операциям, периодически пассивны. У стран-должников пассивные расчетные

балансы иногда сочетаются с активными платежными балансами;

4. в

платежный баланс включаются только оплаченный экспорт и импорт, а расчетный

баланс охватывает и неоплаченную часть товарооборота, осуществляемого в кредит.

Таким образом,

различия между Платежным Балансом и Расчетным Балансом определяются

преимущественно развитием международных кредитных отношений.

Структура платежного баланса. По характеру операций публикуемые платежные балансы включают

два основных раздела:

1.

Платежный баланс по текущим операциям (торговый баланс, баланс услуг и

некоммерческих операций, включая платежи по инвестициям за границей).

2.

Баланс движения капиталов и кредитов.

Торговый баланс - это соотношение платежей и

поступлений по импорту и экспорту товаров. Сюда относится только та часть

торгового баланса, по которой платежи уже произведены или должны быть

осуществлены немедленно. Неоплаченная часть осуществленных в счет кредита

внешнеторговых сделок входит в расчетный баланс или самостоятельный торговый

баланс, который охватывает внешний товарооборот страны независимо от того,

оплачен он или нет.

Баланс услуг и некоммерческих платежей - это платежи и поступления по

транспорту, телеграфу, почтовой связи, различным комиссионным и финансовым

операциям, туризму, контрибуции, военные расходы и т. д. Здесь же выплаты

доходов по инвестициям за границей и процентов по международным кредитам, хотя

по экономическому содержанию они относятся не к услугам, а к движению капиталов

и кредитов. В условиях НТП => растет объем расчетов по патентам, лицензиям,

технической помощи, передаче технического и управленческого опыта (”ноу-хау”).

Баланс

движения капиталов и кредитов - выражает соотношение вывоза и ввоза

государственного и частного капиталов, а также предоставляемых и полученных

международных кредитов. В нем отражается вывоз ссудного капитала (кредиты,

займы и т. д.) и предпринимательского капитала (прямые инвестиции -

приобретение и строительство предприятий за рубежом, а так же портфельные

инвестиции, представленные ценными бумагами).

Итоговые

показатели основных и балансирующих статей взаимно погашают друг друга, т. е.

формально платежный баланс уравновешен. Если платежи превышают поступления по

основным статьям, то возникает проблема погашения дефицита за счет

балансирующих статей. Традиционно для этого используются займы и ввоз

предпринимательского капитала.

Это

временный метод балансирования платежного баланса, поскольку страны-должники

обязаны выплачивать проценты и дивиденды, а также сумму займа.

Окончательным методом балансирования платежного баланса является использование

страной своих официальных золотовалютных резервов. Главным средством

окончательного балансирования платежного баланса служат резервы конвертируемой

иностранной валюты.

Окончательным

средством погашения дефицита платежного баланса служит и иностранная “помощь” в

форме субсидий и даров.

Вспомогательным

средством балансирования платежного баланса является продажа иностранных и

национальных ценных бумаг на иностранную валюту. Например, США частично

погашают пассивное сальдо своего платежного баланса, размещая облигации

казначейства в центральных банках других стран.

2.

Международные расчеты, их условия и

особенности.

Международные расчеты – это регулирование платежей по денежным требованиям и обязательствам,

возникающим в связи с экономическими, политическими, научно-техническими и

культурными отношениями между государствами, организациями и гражданами разных

стран.

Расчеты осуществляют преимущественно

безналичным путем в форме записей на счетах банков. Для этого на базе

корреспондентских соглашений с иностранными банками открываются банковские

корреспондентские счета: «лоро» (счет зарубежных банков в национальном

кредитном учреждении) и «ностро» (счет данного банка в иностранном банке).

Корреспондентские отношения определяют

порядок расчетов, размер комиссии, методы пополнения израсходованных средств.

Внешнеторговые контракты предусматривают

передачу товара или товарораспорядительных документов, которые пересылаются

банком экспортера банку импортера или банку страны-плательщика, для оплаты в

установленный срок. Расчеты осуществляются при помощи различных средств

платежа, используемых в международном обороте: векселей, чеков, платежных

поручений, телеграфных переводов.

Схематически механизм международных

расчетов можно представить следующим образом:

1)

импортер

покупает у своего банка телеграфный перевод, банковский чек, вексель или другой

платежный документ и пересылает экспортеру;

2)

экспортер

получает от импортера этот платежный документ и продает его своему банку за

национальную валюту, которая необходима ему для производства и иных целей;

3)

банк

экспортера пересылает за границу своему банку-корреспонденту платежный

документ;

4)

полученная

от продажи этого документа сумма иностранной валюты зачисляется банком

импортера на корреспондентский счет банка экспортера.

Такой механизм позволяет осуществлять

международные расчеты через банки-корреспонденты путем зачета встречных

требований и обязательств без использования наличной валюты.

Банки обычно поддерживают необходимые

валютные позиции в разных валютах в соответствии со структурой и сроками

платежей, а также проводят политику диверсификации своих валютных резервов.

Валютно-финансовые и платежные условия

внешнеторговых сделок включают следующие основные элементы:

· валюту цены, от выбора которой наряду

с ее уровнем, размером процентной ставки и курсом зависит степень валютной

эффективности сделки;

· валюту платежа, в которой должно быть

погашено обязательство импортера (или заемщика); несовпадение валюты цены и

валюты платежа – простейший метод страхования валютного риска;

· условия платежа – важный элемент

внешнеэкономических сделок. Среди них различают: наличные платежи, расчеты с

предоставлением кредита, кредит с опционом (правом выбора) наличного платежа.

К наличным международным

расчетам относятся расчеты в период от момента готовности экспортируемых

товаров до передачи товарораспорядительных документов импортеру.

Предоставление кредита оказывает

определенное влияние на условия международных расчетов. Если его международные

расчеты осуществляются после перехода товаров в собственность импортера, то

экспортер кредитует его обычно в форме выставления тратты. Если импортер

оплачивает товар авансом, то он кредитует экспортера.

Кредит с опционом наличного платежа: если

импортер воспользуется правом отсрочки платежа за купленный товар, то он

лишается скидки, предоставляемой при наличной оплате.

Основные формы международных расчетов

аналогичны формам внутренних расчетов, но имеют следующие особенности:

1.

Определённые

отношения участников внешнеэкономических сделок и их банков по поводу

оформления, пересылки, обработки и оплаты предусмотренных контрактом

документов.

2.

Документарный

характер международных расчетов, которые осуществляются против документов:

финансовых (векселей, чеков, платёжных расписок) и коммерческих (счетов-фактур,

отгрузочных документов – коносаментов, накладных, квитанций, страховых полисов,

различных сертификатов).

3.

Унификацию

правил и обычаев основных форм международных расчетов.

3. Основные формы международных

расчетов.

Для увязки противоположных интересов

контрагентов в международных экономических отношениях и организации их

платежных отношений применяют различные формы расчетов.

На выбор форм расчетов влияют: вид товара;

наличие кредитного соглашения; платежеспособность и репутация контрагентов по

внешнеэкономическим сделкам.

В контракте оговариваются условия и формы

расчетов.

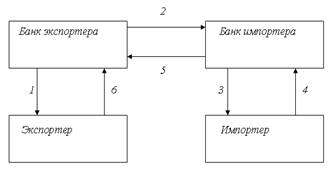

1.

Инкассовая форма расчетов – поручение клиента банку о получении

платежа от импортера за товары и услуги и зачисление этих средств на счет

экспортера в банке. Банки выполняют инкассовые операции, пользуясь полученными

от экспортера инструкциями, в соответствии с Унифицированными правилами по

инкассо.

Платеж против документов (инкассо) осуществляется

следующим образом (см. рис. 1).

Рис. 1 Схема платежа по инкассо

На схеме указаны операции:

1) передача банку документов и поручений

выдать на инкассо;

2) документы направляются банку

получателя;

3) банк получателя информирует

получателя о прибытии документов и о выполнении условия инкассо (авизо);

4) выполнение условия инкассо

покупателем, передача ему документов;

5) перевод денег банку продавца;

6) поступление денег на счет экспортера.

Экспортер после отгрузки товара направляет

своему банку документы, чем подтверждает не только отгрузку, но и передачу

собственности на товар. Одновременно он дает указание своему банку передать эти

документы покупателю через его банк против платежа.

Для данного вида платежа существуют

следующие основные условия:

· передача документов покупателю только

против платежа наличными или переводом;

· банк получателя имеет право передать

покупателю документы при условии, что он акцептует выставленный продавцом

вексель, который либо остается до дня платежа у банка покупателя, либо

высылается продавцу через его банк;

· безотзывное обязательство произвести

платеж. Передача документов против безотзывного подтверждения покупателя,

оплата счета в назначенный день;

· инкассо без документов. Если товар

отгружен продавцом и отправлен воздушным или наземным транспортом, то не

исключено, что он прибудет раньше, чем документы, отправленные по почте. В

таких случаях документы высылаются вместе с товаром и в адрес банка в стране

покупателя. Этот банк получает распоряжения и инструкции от банка в стране

продавца телексом или через компьютерную систему СВИФТ.

Указанные условия

рекомендуется использовать только в тех случаях, когда продавец уверен в

хорошем финансовом положении покупателя.

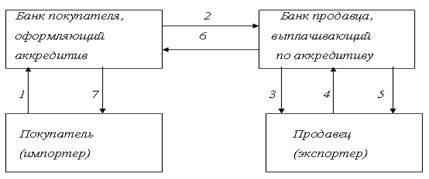

2.

Аккредитивная форма расчетов – соглашение об обязательстве банка

по просьбе клиента оплатить документы, акцептовать или учесть (негоциировать)

тратту в пользу третьего лица (бенефициара), на которого открыт аккредитив.

Порядок осуществления этой формы расчетов регламентируется Унифицированными

правилами и обычаями для документарных аккредитивов. Аккредитив (особенно

безотзывный и подтвержденный) в большей степени, чем инкассо, гарантирует

своевременность платежа. Вместе с тем это наиболее сложная и дорогостоящая

форма расчетов; импортер при этом вынужден резервировать сумму аккредитива и

использовать кредит банка.

Рис. 2 Схема операции с аккредитивами

Аккредитив гарантирует продавцу

платеж покупателя. Экспортер получает обязательство банка, открывшего

аккредитив, по которому он получит деньги,

если все документы будут соответствовать условиям контракта.

Для продавца крайне важно,

чтобы все документы соответствовали

условиям аккредитива, так как банк проверяет их очень тщательно и несет

при этом полную ответственность перед покупателем.

Следует отметить, что в

международной практике почти в 80 % случаев документы аккредитивов не

соответствуют полностью их условиям, поэтому банки из-за повышенной

ответственности перед покупателем проверяют документы весьма скрупулезно.

3.

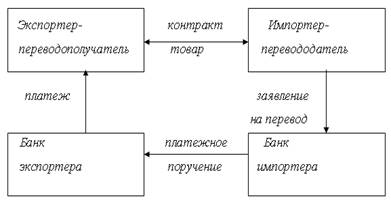

Банковский перевод – поручение одного банка другому выплатить

переводополучателю (бенефициару) определенную сумму. В нем участвуют:

· перевододатель – должник;

· банк, принявший поручение;

· банк, выполняющий поручение;

· переводополучатель.

В международных расчетах перевододателем

часто выступают клиенты банков. В форме перевода производятся оплата инкассо,

авансовые платежи, перерасчеты. Банковские переводы зачастую сочетаются с

другими формами расчетов, а также с гарантиями банков.

В поручении указывается способ возмещения

банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется

конкретными указаниями, содержащимися в платежном поручении (см. рис. 3).

Рис. 3 Схема банковского перевода

Поручение на оплату контракта импортер приносит в свой банк.

В нем должны быть указаны банковские реквизиты переводополучателя (номер счета,

наименование банка экспортера и самого экспортера) сумма и валюта перевода,

назначение платежа.

Среди российских банков наиболее

распространенными формами передачи платежных инструкций иностранному

банку-корреспонденту являются СВИФТ, телексное сообщение, Micko Cash Reqister (транзитный счет в иностранной валюте).

4.

Авансовый платеж – оплата товаров импортером авансом до отгрузки, а иногда до

их производства (например, при импорте дорогостоящего оборудования, судов,

самолетов). В отличие от мировой практики, где авансовые платежи составляют 10

– 33 % суммы контракта, в России они достигают 100 %. Тем самым импортеры

кредитуют иностранных поставщиков. Согласие импортера на предварительную оплату

связано либо с его заинтересованностью, либо с давлением экспортера.

5.

Расчеты по открытому счету – расчеты, предусматривающие

периодические платежи в установленные сроки импортера экспортеру при регулярных

поставках товаров в кредит по этому счету. Эти расчеты наиболее выгодны для

импортера и практикуются при доверительных и длительных отношениях с зарубежным

поставщиком.

Продавец поставляет товар без гарантий платежа,

покупатель переводит деньги на день платежа. Продавец не получает никаких

гарантий со стороны покупателя. Поэтому такие условия платежа возможны только

на территории одной страны или между фирмами, которые хорошо знают друг друга и

во внешней торговле редко сталкиваются.

Особенность данной формы расчетов состоит

в том, что движение товаров опережает

движение денег. Расчеты связаны с коммерческим кредитом. Фактически эта форма

расчетов применяется для кредитования импортера.

6.

Расчеты с использованием векселей, чеков, банковских карточек

– международные

расчеты, в которых применятся переводные и обычные векселя. За оплату векселя

ответственность несет акцептант (импортер или банк), давший согласие его

оплатить. Единообразный вексельный закон (1930г.) регламентирует форму,

реквизиты, условия выставления и оплаты векселей.

По неторговым операциям используются дорожные

(туристские) чеки, выписываемые крупными банками в разных валютах. Чек –

денежный документ установленной формы, содержащий приказ банку выплатить

обозначенную на нем валюту его владельцу. Форма и реквизиты чека регулируются

национальным и международным законодательствами (Чековой конвенцией 1931г. и

др.).

Если платеж осуществляется с помощью чека,

то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо

поручает его выписку банку (чек банка).

Дорожный (туристический) чек

– платежный документ, денежное обязательство (приказ) выплатить обозначенную на

нем сумму владельцу чека. Он выписывается крупными банками в национальной и

иностранной валюте.

Еврочек – чек в евровалюте,

выписываемый банком без предварительного взноса клиентом наличных денег и на более

крупные суммы в счет банковского кредита сроком до 1 месяца. Еврочек действует

с 1968 г. Он оплачивается в любой валюте страны – участницы соглашения.

В международных расчетах активно используются

банковские карточки преимущественно американского происхождения (Виза,

Мастеркард, Америкэн Экспресс).

7.

Валютные клиринги – расчеты в форме обязательного взаимного зачета

международных требований и обязательств на основе межправительственных

соглашений. В отличие от внутреннего межбанковского клиринга взаимные зачеты по

валютному клирингу производятся не добровольно, а в обязательном порядке при

наличии межправительственного соглашения. Впервые валютные клиринги были

введены в 1931г. в условиях мирового экономического кризиса.

Благодаря клирингу международные

расчеты экспортеров и импортеров осуществляются в национальной валюте с

клиринговыми банками, которые производят окончательный зачет взаимных

требований и обязательств. Экспортеры получают не иностранную, а национальную

валюту. Импортеры вносят в клиринговый банк национальную валюту.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова,

А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова – М.: Банки и биржи, ЮНИТИ, 1999. – 622 с.

2.

Мировая экономика и международные экономические отношения. Акопова Е. С,

Воронкова О. Н., Гаврилко Н. Н. Ростов-на-Дону: “Феникс”, 2000. – 416 с.

3.

Международные экономические отношения. Учебник / Под ред. В.Е. Рыбалкина.

М.: ЗАО “Бизнес-школа”, Дипакадемия МИД РФ, 1998. – 368

4.

Международные валютно-кредитные и финансовые отношения: Учебник / Под

ред. Л.Н. Красавиной. – М.: Финансы и статистика, 1994. – 448 с.

5.

Вестник Банка России, 14 февраля 2006 года № 8—9 (878—879), http://www.cbr.ru

ПРИЛОЖЕНИЕ

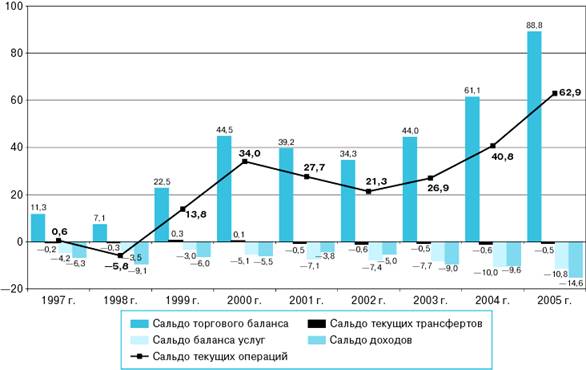

Платежный баланс Российской Федерации

за январь—сентябрь 2005 года

Платежный

баланс

СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ

Положительное

сальдо счета текущих операций за январь—сентябрь 2005 года составило 62,9 млрд. долларов США, увеличившись по

сравнению с соответствующим периодом 2004 года в 1,5 раза.

Соотношение базовых параметров платежного

баланса в январе—сентябре 1997—2005 гг. (млрд. долларов США)

Внешнеторговый

оборот вырос на треть — до 263,7 млрд. долларов.

В условиях

опережающего роста экспорта товаров торговый

баланс достиг новой рекордной отметки — 88,8 млрд. долларов, превысив не только

уровень сопоставимого периода (61,1 млрд. долларов), но и показатель за весь 2004 год (85,8 млрд. долларов).

Платежный баланс

Таблица 1

Платежный баланс

Российской Федерации за январь—сентябрь 2005 года (аналитическое представление)

млн.

долларов США

|

I квартал

|

II квартал

|

III квартал

|

Январь—

|

Справочно:

|

|

|

|

|

сентябрь 2005 г.

|

январь—сентябрь 2004 г.

|

2004 г.

|

|

СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ

|

21 430

|

21 500

|

19 995

|

62 924

|

40 790

|

58 563

|

|

Торговый баланс

|

26 068

|

29 736

|

32 977

|

88 781

|

61 090

|

85 825

|

|

Экспорт

|

51 680

|

59 728

|

64 826

|

176 233

|

128 946

|

183 207

|

|

сырая нефть

|

17 305

|

20 051

|

24 199

|

61 555

|

42 103

|

59 045

|

|

нефтепродукты

|

6 194

|

7 956

|

9 694

|

23 843

|

13 654

|

19 269

|

|

природный газ

|

7 632

|

7 201

|

7 462

|

22 295

|

15 820

|

21 853

|

|

прочие

|

20 550

|

24 520

|

23 471

|

68 541

|

57 369

|

83 040

|

|

Импорт

|

—25 612

|

—29 991

|

—31 849

|

—87 452

|

—67 856

|

—97 382

|

|

Баланс услуг

|

—2 573

|

—3 169

|

—5 063

|

—10 805

|

—10 016

|

—13 443

|

|

Экспорт

|

4 749

|

6 066

|

6 885

|

17 700

|

14 812

|

20 290

|

|

транспортные услуги

|

1 833

|

2 405

|

2 351

|

6 589

|

5 615

|

7 792

|

|

поездки

|

905

|

1 371

|

1 944

|

4 220

|

4 248

|

5 225

|

|

прочие услуги

|

2 012

|

2 290

|

2 590

|

6 891

|

4 949

|

7 272

|

|

Импорт

|

—7 323

|

—9 235

|

—11 948

|

—28 505

|

—24 828

|

—33 732

|

|

транспортные услуги

|

—945

|

—1 216

|

—1 392

|

—3 553

|

—2 721

|

—3 886

|

|

поездки

|

—3 179

|

—4 156

|

—6 369

|

—13 705

|

—12 305

|

—15 730

|

|

прочие услуги

|

—3 198

|

—3 863

|

—4 187

|

—11 248

|

—9 802

|

—14 117

|

|

Баланс оплаты труда

|

—146

|

—203

|

—563

|

—912

|

—432

|

—603

|

|

Баланс инвестиционных доходов

|

—1 691

|

—4 933

|

—7 019

|

—13 643

|

—9 206

|

—12 540

|

|

Доходы к получению

|

4 786

|

3 859

|

2 851

|

11 496

|

6 064

|

9 175

|

|

Доходы к выплате

|

—6 477

|

—8 792

|

—9 870

|

—25 138

|

—15 270

|

—21 714

|

|

Федеральные органы управления

|

—569

|

—414

|

—1 503

|

—2 486

|

—2 771

|

—3 406

|

|

Доходы к получению

|

1 177

|

289

|

99

|

1 565

|

1 564

|

1 660

|

|

Доходы к выплате

|

—1 746

|

—703

|

—1 602

|

—4 051

|

—4 336

|

—5 066

|

|

Субъекты Российской Федерации (доходы к выплате)

|

—15

|

—70

|

—12

|

—97

|

—87

|

—146

|

|

Органы денежно-кредитного регулирования

|

666

|

918

|

954

|

2 538

|

966

|

1 388

|

|

Доходы к получению

|

724

|

972

|

1 019

|

2 715

|

1 076

|

1 542

|

|

Доходы к выплате

|

—58

|

—53

|

—65

|

—176

|

—110

|

—154

|

|

Банки

|

—149

|

—194

|

—243

|

—586

|

—410

|

—483

|

|

Доходы к получению

|

318

|

397

|

429

|

1 144

|

570

|

871

|

|

Доходы к выплате

|

—467

|

—591

|

—671

|

—1 730

|

—981

|

—1 354

|

|

Нефинансовые предприятия

|

—1 624

|

—5 173

|

—6 214

|

—13 011

|

—6 902

|

—9 893

|

|

Доходы к получению

|

2 567

|

2 201

|

1 305

|

6 072

|

2 854

|

5 102

|

|

Доходы к выплате

|

—4 191

|

—7 374

|

—7 519

|

—19 084

|

—9 756

|

—14 995

|

|

Баланс текущих трансфертов

|

—228

|

68

|

—338

|

—498

|

—646

|

—677

|

|

СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ И

ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

|

—3 904

|

—480

|

—10 704

|

—15 089

|

—19 038

|

—6 269

|

|

Счет операций с капиталом (капитальные трансферты)

|

—109

|

—1 232

|

—10 786

|

—12 127

|

—1 116

|

—1 624

|

|

Финансовый счет (кроме резервных активов)

|

—3 795

|

752

|

82

|

—2 961

|

—17 922

|

—4 646

|

|

Обязательства (“+” — рост, “—” — снижение)

|

15 043

|

18 714

|

—68

|

33 690

|

14 136

|

34 053

|

|

Федеральные органы управления

|

—2 675

|

1 019

|

—19 279

|

—20 936

|

—3 123

|

—2 625

|

|

Портфельные инвестиции (долговые ценные бумаги)

|

—1 165

|

1 577

|

—2 675

|

—2 263

|

1 925

|

2 849

|

|

выпуск

|

0

|

0

|

0

|

0

|

900

|

900

|

|

погашение (график)

|

—1 522

|

—353

|

—3 106

|

—4 981

|

—3 152

|

—3 346

|

|

корпусов

|

—803

|

—7

|

—2 449

|

—3 259

|

—1 311

|

—1 311

|

|

купонов

|

—719

|

—345

|

—658

|

—1 722

|

—1 841

|

—2 035

|

|

реинвестирование доходов

|

540

|

517

|

511

|

1 567

|

1 693

|

2 237

|

|

вторичный рынок

|

—183

|

1 413

|

—80

|

1 150

|

2 484

|

3 058

|

|

Ссуды и займы

|

—1 590

|

—603

|

—16 372

|

—18 565

|

—714

|

—1 207

|

|

использование

|

90

|

109

|

117

|

316

|

440

|

704

|

|

погашение (график)

|

—1 681

|

—712

|

—16 489

|

—18 881

|

—4 155

|

—4 912

|

|

реструктуризация

|

0

|

0

|

0

|

0

|

3 000

|

3 000

|

|

Просроченная задолженность

|

57

|

40

|

67

|

164

|

—2 933

|

—2 871

|

|

накопление

|

59

|

42

|

67

|

167

|

155

|

219

|

|

погашение/реструктуризация

|

—2

|

—2

|

0

|

—3

|

—3 089

|

—3 090

|

|

Прочие обязательства

|

23

|

5

|

—299

|

—271

|

—1 400

|

—1 395

|

|

Субъекты Российской Федерации

|

—12

|

5

|

—148

|

—155

|

97

|

235

|

|

Органы денежно-кредитного регулирования

|

—287

|

1 176

|

206

|

1 094

|

—718

|

259

|

|

Кредиты МВФ

|

—3 489

|

0

|

0

|

—3 489

|

—1 375

|

—1 651

|

|

Прочие обязательства

|

3 202

|

1 176

|

206

|

4 583

|

657

|

1 909

|

|

Банки

|

2 168

|

4 320

|

5 468

|

11 956

|

600

|

7 078

|

|

Нефинансовые предприятия

|

15 849

|

12 195

|

13 686

|

41 730

|

17 280

|

29 106

|

|

Прямые инвестиции

|

5 669

|

6 438

|

6 427

|

18 533

|

4 866

|

12 140

|

|

Портфельные инвестиции

|

2 090

|

2 174

|

—1 116

|

3 148

|

1 400

|

770

|

|

Ссуды и займы

|

8 138

|

3 622

|

8 436

|

20 196

|

11 003

|

16 180

|

|

Прочие обязательства

|

—48

|

—38

|

—61

|

—147

|

11

|

16

|

|

Активы, кроме резервных (“+” — снижение, “—” — рост)

|

—18 839

|

—17 962

|

150

|

—36 651

|

—32 057

|

—38 699

|

|

Федеральные органы управления

|

—1 101

|

601

|

11 167

|

10 667

|

—173

|

—237

|

|

Ссуды и займы

|

141

|

1 545

|

—1 273

|

414

|

1 006

|

1 241

|

|

Просроченная задолженность

|

—1 231

|

—600

|

12 803

|

10 972

|

—767

|

—947

|

|

Прочие активы

|

—11

|

—344

|

—363

|

—719

|

—413

|

—532

|

|

Органы денежно-кредитного регулирования

|

—3 341

|

—894

|

—284

|

—4 519

|

—569

|

—1 268

|

|

Банки

|

—4 837

|

—6 771

|

917

|

—10 691

|

—6 407

|

—3 562

|

|

Нефинансовые предприятия и домашние хозяйства

|

—9 559

|

—10 898

|

—11 651

|

—32 107

|

—24 908

|

—33 631

|

|

Прямые и портфельные инвестиции

|

—3 164

|

—3 784

|

—2 336

|

—9 284

|

—6 361

|

—10 237

|

|

Наличная иностранная валюта

|

746

|

1 058

|

1 417

|

3 220

|

399

|

1 998

|

|

Торговые кредиты и авансы

|

—2 616

|

—2 094

|

—2 232

|

—6 941

|

320

|

—656

|

|

Задолженность по поставкам на основании межправительственных

соглашений

|

139

|

127

|

—903

|

—637

|

—201

|

—110

|

|

Своевременно не полученная экспортная выручка, не поступившие товары

и услуги в счет переводов денежных средств по импортным контрактам,

переводы по фиктивным операциям с ценными бумагами

|

—4 838

|

—6 190

|

—6 861

|

—17 888

|

—20 097

|

—25 903

|

|

Прочие активы

|

173

|

—15

|

—737

|

—578

|

1 031

|

1 277

|

|

ЧИСТЫЕ ОШИБКИ И ПРОПУСКИ

|

—3 104

|

—3 011

|

—1 212

|

—7 327

|

—3 428

|

—7 059

|

|

ИЗМЕНЕНИЕ ВАЛЮТНЫХ РЕЗЕРВОВ (“+” —

снижение, “—” — рост)

|

—14 422

|

—18 008

|

—8 078

|

—40 509

|

—18 324

|

—45 235

|

Примечание.

В III квартале 2005 г. в строке “погашение (график)”

обязательств федеральных органов управления учтено досрочное погашение части

внешнего долга Российской Федерации перед странами — членами Парижского клуба кредиторов.