Задание 1.

1. Система

финансового контроля в РФ. Понятие аудиторской деятельности. Цель и задачи

аудита.

Финансовый контроль - это совокупность действий

и операций по проверке финансовых и связанных с ними вопросов деятельности

субъектов хозяйствования и управления с применением специфических форм и

методов его организации.

Функциональное

назначение контроля заключается прежде всего в успешной реализации финансовой

политики государства, обеспечении формирования и эффективного использования

финансовых ресурсов во всех сферах экономики и в конечном счете в создании

условий для стабильного развития государства.

Основная цель контроля

— объективно изучить фактическое положение дел на проверяемом объекте и выявить

или предупредить отрицательные моменты, негативно влияющие на исполнение

управленческих решений. Особое место финансового контроля в общей системе

контроля как одного из элементов системы управления обусловлено, во-первых, его

спецификой, выражающейся в контрольной функции самих финансов, во-вторых, ролью

финансовых отношений в рыночной экономике. Поскольку финансы пронизывают все

общественное производство, все уровни хозяйствования, они являются

универсальным орудием контроля.

Финансовый контроль обычно

рассматривают в двух аспектах:

1) строго регламентированную

деятельность специально созданных контролирующих органов за соблюдением

финансового законодательства и финансовой дисциплины всех экономических

субъектов;

2) неотъемлемый элемент управления

финансами и денежными потоками на макро- и микроуровне с целью обеспечения

целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны,

но различаются целями, методами и

субъектами контроля. Если в первом случае преобладает правовая и

количественная сторона контроля, то во втором — упор делается на аналитическую

сторону финансового контроля.

Контроль выступает как

кульминационный момент управленческого цикла на той его стадии, когда

фактические результаты воздействия на управляемый объект сопоставляются с

требованиями принятых решений, а при выявлении отрицательных отклонений

устанавливаются их причины и виновники, принимаются меры к улучшению положения

дел. Являясь самостоятельной функцией управления экономикой, контроль не

поглощает другие функции, а взаимопроникает в них, оказывая активное

воздействие на эффективность их использования.

Назначение финансового

контроля заключается в содействии успешной реализации финансовой политики

государства, обеспечении процесса формирования и эффективного использования

финансовых ресурсов во всех сферах и звеньях народного хозяйства. Финансовый

контроль является формой реализации контрольной функции финансов. Контроль

является неотъемлемым элементом процесса государственного управления. Он

способствует успешной реализации задач, стоящих перед бюджетной системой

страны. Финансовый контроль призван обеспечивать:

· правильность составления

бюджетов различных уровней и их исполнения;

· соблюдение действующего

бюджетного и налогового законодательства, правильность ведения бухгалтерского

учета, составления отчетности;

· эффективное и целевое

использования средств государственного бюджета и внебюджетных фондов;

правильность операций с бюджетными средствами на счетах в банках и других

кредитных учреждениях;

· выявление резервов роста

бюджетных доходов и экономии средств;

· успешную реализацию

межбюджетных отношений; эффективное и обоснованное распределение фондов

финансовой поддержки регионов;

· пресечение правонарушений в

бюджетной сфере, выявление финансовых злоупотреблений и применение наказания к

виновным лицам; компенсацию последствий незаконных действий;

· улучшение финансовой

дисциплины, проведение профилактической и разъяснительной работы.

Объектом финансового

контроля

является бюджетная система и бюджетный процесс, денежные, распределительные

процессы при формировании и использовании финансовых ресурсов, в том числе в

форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

Однако, помимо этого, он распространяется и на негосударственный сектор

экономики. Частные предприятия являются плательщиками налогов и сборов,

исполнителями государственных заказов, получателями бюджетных средств и

налоговых льгот. И в этом отношении они также подлежат контролю со стороны

государства. Контроль является элементом государственного принуждения, поскольку

законом предусмотрены различные формы ответственности за неисполнение

бюджетно-налогового законодательства.

Непосредственным предметом

проверок

выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог

на добавленную стоимость, рентабельность, себестоимость, издержки обращения,

отчисления на различные цели и в фонды. Эти показатели имеют синтетический

характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает

все стороны производственной, хозяйственной и коммерческой деятельности

объединений, предприятий, учреждений, а также механизм финансово-кредитных

взаимосвязей.

Сферой финансового контроля являются практически все

операции, совершаемые с использованием денег, а в некоторых случаях и без них

(бартерные сделки и т. п.). Контролю подлежат не только плохо работающие

предприятия и организации, но и имеющие нормальные результаты деятельности.

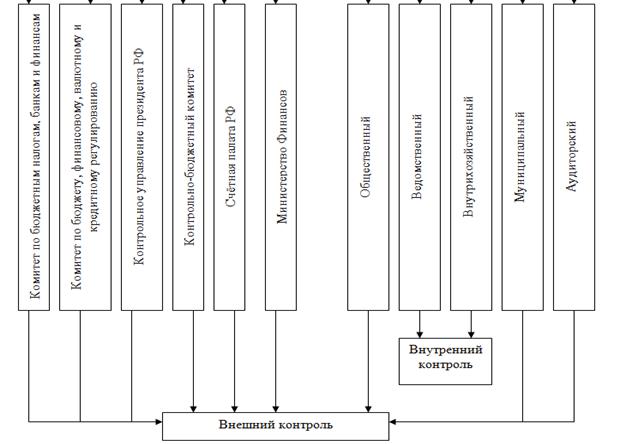

В журнале «Аудитор» №5, 2007 год

приведена следующая классификация финансового контроля в зависимости от

осуществляющих его субъектов:

Схема

1

Классификация

финансового контроля в зависимости от осуществляющих его субъектов[1]

Классификация

финансового контроля в зависимости от осуществляющих его субъектов[1]

Государственный

финансовый контроль реализуется через общегосударственный и ведомственный.

Общегосударственный финансовый контроль осуществляют органы государственной

власти и управления. Он направлен на объекты, подлежащие контролю независимо от

их ведомственной подчиненности. Ведомственный финансовый контроль производят

контрольно-ревизионные отделы министерств, концернов, соответствующие

управления местных органов власти и др. Его объектом является производственная

и финансовая деятельность подведомственных предприятий, учреждений.

Внутрихозяйственный

финансовый контроль осуществляется экономическими службами предприятий,

организаций и учреждений (бухгалтерии, финансовые отделы и т.д.). Объектом

здесь выступает производственная и финансовая деятельность самого предприятия,

а также его структурных подразделений.

Независимый финансовый контроль осуществляют специальные

аудиторские фирмы и службы. Контрольные и консультационные услуги аудиторские

фирмы оказывают всем предприятиям и организациям на платной основе. Аудиторские

фирмы являются независимыми организациями, призванными способствовать повышению

качества контроля, его объективности[2].

Государственный вневедомственный

финансовый контроль осуществляется следующими контрольными органами: Счетной

палатой РФ и контрольно-счетными органами субъектов РФ, Главным контрольным

управлением Президента РФ, Департаментом государственного финансового контроля

(ДГФК) Минфина России, Главным управлением федерального казначейства (ГУФК)

Минфина России, Центральным банком РФ, Министерством РФ по налогам и сборам,

Государственным таможенным комитетом РФ, Федеральной службой налоговой полиции

РФ и государственными внебюджетными фондами — Пенсионным фондом РФ (ПФ РФ),

Фондом социального страхования РФ (ФСС РФ), Федеральным и территориальными

фондами обязательного медицинского страхования (ФФОМС и ТФОМС).

Ведомственный контроль

осуществляется министерствами, ведомствами за деятельностью входящих в их

систему учреждений и организаций руководителями соответствующих образований и

специально созданными в данных системах контрольно-ревизионными

подразделениями, которые подчиняются, как правило, непосредственно руководителю

министерства, комитета, иного органа исполнительной власти. В МВД РФ, например,

финансовый контроль, осуществляется руководителями МВД России, МВД республик в

составе РФ, ГУВД и других подразделений непосредственно и через соответствующую

финансовую службу. В системе МВД России создана контрольно-ревизионная служба.

Общее руководство контрольно-ревизионной службой в системе Министерства

внутренних дел России осуществляет Контрольно-ревизионное управление МВД России

(КРУ МВД России).

Основными задачами данного контроля

являются:

·

выявление случаев хищения и недостач

денежных средств и материальных ценностей, бесхозяйственности, других нарушений

финансовой дисциплины;

·

разработка предложений по устранению

условий и причин, их порождающих; принятие мер по возмещению виновными лицами

причиненного ущерба и др.

Аудиторский

контроль широко применяется в мировой практике. В его основе

лежит взаимная заинтересованность государства, администрации предприятий и их

владельцев в достоверности учета и отчетности. В условиях плановой,

централизованно управляемой экономики потребность в независимом финансовом

контроле в РФ не возникала. Его вполне заменяла система ведомственного и

вневедомственного контроля, направленная на выявление нарушений и злоупотреблений

в финансово-хозяйственной деятельности предприятий, ошибок и отступлений в

отчетности, нахождение и наказание виновных. Развитие рыночных отношений

обуславливает необходимость принятия большого количества новых нормативных

документов, регламентирующих новые вопросы деятельности предприятий;

бухгалтерского учета и отчетности; налогообложение и порядок формирования

себестоимости продукции. В связи с этим появились первые нарушения (порой

неумышленные) в соблюдении требований нормативных документов, относящихся к

хозяйственной деятельности предприятия. Органы, на которые возлагались

обязанности по оказанию помощи предприятиям в правильности применения тех или

иных законодательных актов, сами, в силу их малочисленности и перегруженности

работой, оказались не готовы к такой работе. В связи с этим возникает

необходимость создания новой формы контроля

деятельности предприятий, который включал бы в себя консультирование по

вопросам организации и ведения бухгалтерского учета, правильность исчисления

налогов, правовой позиции и другие виды услуг. Собственники и прежде всего

коллективные собственники, а также кредиторы лишены возможности самостоятельно

убедиться в том, что все многочисленные операции предприятия, зачастую очень

сложные, законны и правильно отражены в отчетности, Эти пользователи обычно они

не имеют доступа к учетным записям и

соответствующего опыта, поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятий и

соблюдении ими законодательства необходимо также и государству для принятия

решений в области экономики и налогообложения.

Аудиторские проверки необходимы

государственным органам, судам, прокурорам и следователям для подтверждения

интересующей их финансовой отчетности.

Понятие аудита намного шире, чем

ревизии или других форм контроля, т.к. включает в себя не только проверку

достоверности финансовых показателей, но и разработку предположений по

улучшению хозяйственной деятельности предприятий с целью рационализации

расходов и оптимизации налогов. Понятие аудиторской деятельности определяется

Временными правилами аудиторской деятельности в РФ утв. Указом Президента РФ №

2263 24.12.93г. (п.3). В этом документе понятия «аудит» и «аудиторская

деятельность» тождественны:

Аудиторская деятельность - аудит

– представляет собой предпринимательскую деятельность аудиторов (аудиторских

фирм) по осуществлению независимых вневедомственных проверок бухгалтерской или

финансовой отчетности, платежно-расчетной документации отдельных хозяйственных

операций, налоговых деклараций и других видов финансовых обязательств и

требований экономических субъектов на договорной основе.

Многие авторы в экономической

литературе по аудиту по-разному трактуют как классификационные признаки, так и

само понятие аудита.

«Аудит – это

процесс проверки ведения бухгалтерского учета и в учреждениях с точки зрения

его достоверности и справедливости».

«Аудит – это

систематический процесс получения и оценки доказательств достоверности данных

по поводу экономических действий и событий, установление степени соответствия

этих данных установленным критериям и сообщение результатов заинтересованным

пользователям».

«Аудит –

систематический процесс, проводимый независимым от внешних факторов лицом или

группой лиц, основанный на результатах контроля и своего мнения. На основании

установленных критериев и стандартов по поводу информации, которую ревизионная

единица предоставляет сторонним пользователям в своей деятельности и ее

перспективах».

В правилах ( стандартах )

аудиторской деятельности дается следующее определение:

«Аудит – это

независимая экспертиза финансовой отчетности предприятия на основе проверки

соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и

финансовых операций законодательству РФ, полноты и точности отражения в

финансовой отчетности деятельности предприятия. Экспертиза завершается

составлением аудиторского заключения».

По правилам (стандартам) понятие

«аудиторская деятельность» включает в себя понятие «аудит».

Несмотря на некоторые различия в

определении аудита, практически все авторы подчеркивают ту или иную его

особенность:

·

независимость;

·

платность;

·

конфиденциальность.

Иногда его рассматривают слишком

узко и ограничивают только проверкой отчетности негосударственных структур. В

других случаях крайне широко, отождествляя с любой бухгалтерской деятельностью.

Такой разброс в понимании аудита связан еще и с тем, что это понятие принято из

западной литературы.

В странах с развитой рыночной

экономикой, где аудит возник уже давно, понятие аудита трактуют весьма многообразно.

В Англии под аудитом понимается независимая проверка и выражение мнения о

финансовой отчетности предприятия. При этом термин «аудит» применяется не

только при проверке предприятий, попадающих под действие закона «О компаниях»

или закона о промышленных или других обществах, но и при составлении проверки

правительственных учреждений и местных органов власти, а также при оказании

клиентам аудиторских услуг по соглашению.

Джек Робертсон отмечал, что под аудитом понимается процесс снижения до приемлемого уровня

информационного риска (т.е. вероятности того, что в финансовых отчетах

содержатся ложные или неточные сведения) для пользователей финансовых отчетов.

Проверку достоверности отчетности

предприятия, соблюдение действующего законодательства и составления

аудиторского заключения по этому вопросу выполняет независимый аудитор.

Существует несколько определенных правил, касающихся деятельности аудиторов:

1.

свободный выбор аудиторов (аудиторской

фирмы) хозяйственными субъектами;

2.

договорные отношения между аудитором и

клиентом, позволяющие аудитору самому выбирать своего клиента и быть

независимым от указаний каких-либо государственных органов;

3.

возможность отказать клиенту в выдаче

аудиторского заключения до устранения отмеченных недостатков;

4.

невозможность аудиторской проверки при

родственных или деловых отношениях с клиентом, превышающих договорные отношения

по поводу аудиторской деятельности;

5.

запрещение аудиторам и аудиторским

фирмам заниматься хозяйственной, коммерческой и финансовой деятельностью, не

связанной с выполнением аудиторских, консультационных и других разрешенных

законом услуг.

Аудиторская деятельность

в Российской Федерации

базируется на следующих

правовых и законодательных документах :

1.

Гражданский

кодекс Российской Федерации. Части первая, вторая и

третья.

2.

Временные

правила аудиторской деятельности в

Российской Федерации. (Утверждены Указом Президента

Российской Федерации №2263

от 22.12.93 с

изменениями от 26.11.2001 года)

3.

Федеральный закон

« О бухгалтерском учете »

№ 129-ФЗ от

30.06.2003 года

4.

Положение

о Комиссии по

аудиторской деятельности при

Президенте Российской Федерации.

( Утверждено решением Коммисии

по аудиторской деятельности при

Президенте Российской

Федерации от 01.06.94года )

5.

Положение

о Консультативном совете

при Комиссии по

аудиторской деятельности при

Президенте Российской Федерации ( Утверждено решением

Комиссии по аудиторской

деятельности при Президенте

Российской Федерации от

01.06.94года.)

6.

Постановление Правительства

Российской Федерации № 482

от 06.05.94 года « Об утверждении

нормативных документов по

регулированию аудиторской деятельности

в Российской Федерации ». ( С

изменениями от 06.02.2002 года ).

7.

Порядок

проведения квалификационных экзаменов

на право осуществления

аудиторской деятельности ( Утверждено

Центральной

аттестационно-лицензионной

аудиторской комиссией Мин-фина

России Протокол № 66

от 25.03.1999 года , с

изменениями от 30.12.1999 года).

8.

Правила ( стандарты ) аудиторской

деятельности. Комиссия по

аудиторской деятельности при

Президенте РФ.

9.

Порядок

представления отчета аудиторскими

организациями и аудиторами,

имеющими лицензии на

осуществление аудиторской деятельности

в области общего

аудита, аудита бирж,

внебюджетных фондов и

инвестиционных институтов, а

также аудита страховщиков. ( Утверждено Приказом

МФ РФ № 69-н

от 27.10.99 года ).

Особое внимание при проведении

аудиторской проверки уделяется её правовым аспектам. Проверяемый экономический

субъект имеет право получать от аудитора исчерпывающую информацию о требованиях

законодательства, касающихся проведения аудиторской проверки, о правах и

обязанностях сторон, а после ознакомления с заключением аудитора - о

нормативных актах, на которых основываются замечания и выводы аудитора. Аудитор

обязан предоставлять экономическому субъекту эту информацию. В аналитической

части аудиторского заключения указываются нарушения законодательства при

совершении хозяйственно-финансовых операций, которые нанесли или могли нанести

ущерб интересам собственников экономических субъектов, государства или третьих

лиц.

Исходя из выше написанного выводы о

достоверности бухгалтерской отчётности экономического субъекта должны

подтверждаться соответствием их требованиям законов и других правовых актов

Российской Федерации.

Цели и задачи аудита

Основной целью аудиторской

деятельности (п.5 Временных правил) является установление достоверности

бухгалтерской или финансовой отчетности экономических субъектов и соответствия

совершенных ими финансовых и хозяйственных операций нормативным актам,

действующим в РФ. Следовательно, назначение аудита – это

проверка финансовых отчетов с целью:

·

подтверждения достоверных отчетов или

консультации их недостоверности;

·

проверки полноты, достоверности и

точности отражения в учете и отчетности затрат, доходов и финансовых

результатов деятельности предприятия за проверяемый период;

·

контроль за соблюдением законодательных

и нормативных документов, регулирующих правила ведения учета и составления

отчетности, методологической оценки активов, обязательств и собственного

капитала;

·

выявление резервов лучшего использования

собственных основных и оборотных средств, финансовых резервов и заемных

источников.

В ходе аудиторской проверки

устанавливается правильность составления баланса, отчета о прибылях и убытках,

достоверность данных пояснительной записки. При этом определяется:

·

все ли активы и пассивы отражены в

отчете;

·

все ли документы используются в отчете и

насколько фактическая методика оценки имущества отклоняется от принятой при

определении учетной политики предприятия.

Отчет о прибылях и убытках аудитор

проверяет для установления правильности расчета баланса и налогооблагаемой

прибыли.

Для достижения основной цели и

представления заключения аудитор изучает следующие вопросы и решает такие задачи:

1.

общая приемлемость отчетности

(соответствует ли отчетность в целом всем требованиям, предъявляемым к ней);

2.

обоснованность (существуют ли основания

для включения в отчетность указанных там сумм);

3.

законченность (включены ли в отчетность

все надлежащие суммы, в частности все ли активы и пассивы, принадлежащие

компании);

4.

оценка (все ли категории правильно

оценены и безошибочно посчитаны);

5.

классификация (есть ли основание

относить сумму на тот счет, на котором она записана);

6.

разграничение (отнесены ли операции,

проводимые незадолго до даты составления баланса или непосредственно после нее

к тому периоду, в котором были проведены);

7.

аккуратность (соответствует ли сумма

отдельных операций данным, приведенным в книгах и журналах, соответствуют ли

итоговые суммы данным, приведенным в главной книге);

8.

раскрытие (все ли категории занесены в финансовую

отчетность и правильно ли отражены в отчетах и приложениях книг).

В зарубежной литературе выделяются

главные и конкретные цели аудита по элементам. В книге «Аудит» Аренса и Лоббека. – «смысл целей аудита

заключается в том, чтобы создать некую структуру, которая помогла бы аудитору

собрать нужное количество актуальных свидетельств, а затем решить, какие именно

фактические данные необходимо собирать ввиду конкретных обстоятельств, при

которых проводится аудит. Цели остаются одними и теми же при разных проверках,

но фактические данные будут различны в зависимости от обстоятельств».

Цели аудита:

1.

степень общеприемлемости;

2.

правильное включение сумм;

3.

завершенность;

4.

право собственности (по включенным

суммам);

5.

оценка;

6.

правильность корреспонденции и отражения

сумм на счетах;

7.

разграничение (хозяйственные операции,

близкие к дате баланса, следует учитывать за соответствующий период);

8.

арифметическая точность (отдельные

статьи баланса соответствуют итогам в учетных регистрах и главной книге);

9.

раскрытие (правильность отражения счетов

и относящихся к ним фактов данных отчетности).

Задача аудитора состоит:

·

в оценке уровня бухгалтерского учета,

квалификации учетных кадров, качество обработки информации (особенно первичной

документации), правильность и законность совершения бухгалтерских записей;

·

в оказании помощи предприятиям путем

рекомендаций по устранению недостатков, особенно тех нарушений, которые

непосредственно повлияли на финансовые результаты, сказались на достоверности

показателей отчетности;

·

в необходимости оценки не только прошлых

фактов и существующих в данный момент положений, но и ориентировании

руководства проверяемой организации на те будущие события, которые способны

повлиять на хозяйственную деятельность и конечный результат.

В последнее время в деятельности

аудиторов появилась еще одна очень важная функция – это оказание помощи

организациям по защите их интересов в налоговых органах и арбитражных судах.

2. Форма и содержание письма обязательства о согласии

на проведение аудита, форма и содержание договора на проведение аудита.

На этапе

предварительного

планирования аудиторская организация формирует

штат для проведения

аудита, при этом

учитывается бюджет рабочего

времени для каждого

этапа аудита; предполагаемые сроки

работ; количество членов

группы и должностной

уровень; квалификационный уровень

членов группы.

Предварительное

планирование позволяет аудитору определить объем

предстоящих работ, примерно

оценить их стоимость

и подготовить письмо – обязательство аудиторской

организации о согласии

на проведение аудита .

Подготовка данного

документа проводится в

соответствии с правилом

( стандартом ) аудиторской деятельности « Письмо – обязательство аудиторской

организации о согласии

на проведение аудита ».

Целью письма является регламентация обязательств

предприятия и аудиторской

организации на этапе заключения соглашения о проведении аудиторской проверки.

Письмo - oбязaтельствo аудиторской организации, направленное

предприятию, докумeнтально подтверждает согласие на пpoведeниe

аудита или пpинятие предложений

о назначении ее

официальным аудитором этого экономического субъекта. Письмо-обязательство направляется исполнительному органу

экономического субъекта.

Письмо-обязательство должно

содержать обязательные указания

по следующим вопросам: условия аудиторской

проверки; обязательства аудиторской

организации; обязательства предприятия. Письмо-обязательство должно содержать

ссылки на законодательные акты и

нормативные дoкумeнты, на основании которых проводится

аудит (российские законы, правила

и инструкции, касающиеся порядка ведения бухгалтерского учета, подготовки

бухгалтерской отчетности и порядка ведения аудита). В некоторых случаях могут быть указаны

международные стандарты бухгалтерского учета, выпускаемые Международным комитетом

по стандартам учета, однако аудит может

проводиться и по международным стандартам аудита, выпускаемым

Международной федерацией бухгалтеров.

В письме-обязательстве

должна содержаться информация об ответственности аудиторской организации за

оказываемые услуги, о необходимости сохранения коммерческой тайны и наличии

риска необнаружения cущecтвенных неточностей или ошибок в бухгалтерском учете

и отчетности. Обычно сooтветствующие

пункты письма-обязательства готовятся в строгом сooтветствии с Временными правилами

аудиторской деятельности в Российской

Федерации и правилами (стандартами) аудиторской деятельности.

Здесь же содержатся

указания о том, какие обязательства

должен взять на себя

экономический субъект: ответственность за

полноту и достоверность учета и отчетности, обеспечение доступа аудиторов

ко всей необходимой информации, возможное

направление запросов к

контрагентам по вопросу

подтверждения величины

взаимозадолженности, а также

неоказание давления на

аудиторскую организацию.

В соответствии с

правилом (стандартом) аудитор может не

направлять письмо-обязательство повторно и в следующем году

работать в соответствии с условиями

прошлогоднего письма - обязательства.

После подтверждения аудиторской

фирмой о намерении

работать с предприятием, между

ними заключается договор.

Договор

на проведение

аудиторской проверки является

основным документом, удостоверяющим факт

достижения договоренности между

клиентом и аудиторской организацией. При

заключении договора необходимо

руководствоваться

законодательными и нормативными актами

Российской Федерации. В

Гражданском кодексе РФ

правовой статус договора

на проведение аудиторской

проверки имеет договор

на возмездное оказание

услуг, который рассматривается в

главе 39.

Договор

возмездного оказания аудиторских

услуг имеет ряд

отличий от прочих

договоров:

§ оказания услуг

как таковых, т.е. аудиторских ( ст.779 );

§ оказание услуг

лично, если иного

указания нет в

самом договоре ( ст.780 );

§ принцип разделения

ответственности, если иное

не предусмотрено законом

или договором, то

риск случайной невозможности исполнения

договора, возникшей по

вине заказчика, несет

заказчик, а услуги

исполнителя подлежат полной

оплате ( п.2 ст.781 );

§ принцип определения последствий, если

возникла невозможность достижения

результатов работы по

обстоятельствам, за которые

ни одна из

сторон не отвечает,

то заказчик возмещает

исполнителю фактически понесённые

им расходы. Такое возможно

если иное

не предусмотрено законом

или договором ( п.3

ст.781 );

§ заказчик и

исполнитель могут в

одностороннем порядке отказаться от

исполнения договора. При

отказе со стороны

заказчика - исполнитель получает

фактическую оплату

за понесённые им

расходы, при отказе

со стороны исполнителя

- заказчик имеет

право на полное

возмещение убытков ( ст.782 ).

Договор между клиентом

и аудиторской фирмой

должен регулировать следующие нормы:

§ своевременность выполнения

работ по договору;

§ сохранность документации;

§ права заказчика

во время выполнения работ;

§ содействие заказчика;

§ конфиденциальность полученной

сторонами информации;

§ ответственность аудиторской

фирмы за ненадлежащее качество;

§ приемка заказчиком

работы;

§ качество работы;

§ пределы и

условия использования результатов

работ;

§ права на

результаты

интеллектуального творчества.

Форма и содержание договоров оказания

аудиторских услуг (писем о проведении

аудита) для различных аудируемых лиц могут иметь особенности, но, как

правило, в договоре

оказания аудиторских услуг

(письме о проведении аудита)

указываются:

цель аудита финансовой (бухгалтерской)

отчетности;

ответственность руководства

аудируемого лица за

подготовку и представление

финансовой (бухгалтерской) отчетности;

объем

аудита, включая ссылки

на законодательство Российской Федерации и федеральные правила

(стандарты) аудиторской деятельности;

аудиторское заключение и

любые иные документы,

которые предполагается подготовить по результатам аудита;

информация о том, что в связи с

применением в ходе аудита выборочных методов тестирования и другими

свойственными аудиту ограничениями, наряду с

ограничениями, присущими системам бухгалтерского учета и внутреннего

контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в

том числе существенные, искажения финансовой (бухгалтерской)

отчетности могут остаться необнаруженными;

требование

обеспечения свободного доступа

ко всей бухгалтерской

документации и другой информации, запрашиваемой в ходе проведения аудита;

цена проведения аудита (либо способ ее определения), а также порядок

признания услуги оказанной и порядок расчетов.

Задание

2.

1. Обязательный

аудит – это:

1)

аудит по решению руководства экономического субъекта

2)

аудит по решению собрания акционеров

3) аудиторская проверка,

предусмотренная федеральными законами РФ

2. Руководители и иные должностные лица

аудируемой организации обязаны:

1)

не имеют никаких обязанностей перед аудиторами при проведении аудита

2)создавать условия для проведения

аудита: предоставлять всю документацию, необходимую для аудита, оперативно

устранять нарушения, давать разъяснения, не ограничивать круг вопросов,

выясняемых при аудите

3)

оплатить работу аудиторов в той части, в которой они согласны с их выводами

3. Экономический субъект пригласил аудитора для

проверки достоверности отчета за отчетный период. Вправе ли аудитор обращаться

к клиенту за информацией, выходящей за рамки отчетного периода:

1)

аудитор проверяет только то, что просил клиент

2) да, конечно, это решает аудитор,

исходя из обстоятельств проверки

3)

если аудитор не брал на себя таких обязательств, делать этого не следует

4. Предприятие предложило аудиторской организации

заключить договор на комплексную услугу: вначале восстановить бухгалтерский

учет, составить отчетность, а затем проверить и выдать аудиторское заключение:

1)

это удобно обеим сторонам

2) так поступать не разрешается

нормативными документами

3)

все зависит от желания руководства аудиторской организации

5. Аудиторы независимы от:

1)

законодательных актов РФ

2)

только от аудируемой организации

3)

от аудируемой организации, от любой третьей стороны, от собственников и

руководителей аудиторской организации, в которой они работают

6. Рабочая документация

аудитора должна содержать:

1) записи об ошибках, допущенных аудируемым лицом в

бухгалтерском учете и при определении налогооблагаемых сумм

2) выводы о достоверности отчетности и соблюдении

законодательства

3)

записи о планировании аудита, выполнении аудиторских процедур и выводы аудитора

7. Лицо, квалификационный аттестат

которого аннулирован в связи с установлением факта получения аттестата аудитора

с использованием подложных документов:

1)

не вправе повторно обращаться в соответствующие органы с заявлением о получении

аттестата аудитора

2) не вправе повторно обращаться в

соответствующие органы с заявлением о получении аттестата аудитора в течение

трех лет со дня аннулирования аттестата

3)

не вправе повторно обращаться в соответствующие органы с заявлением о получении

аттестата аудитора в течение пяти лет со дня аннулирования аттестата

8. В результате проведения аудиторской

проверки аудиторская организация пришла к выводу, что отчетность организации

«А» недостоверна. Руководитель организации «А» отказался оплачивать работу

аудиторов на основании того, что он не согласен с целым рядом замечаний и

окончательным выводом. Оцените ситуацию:

1) Руководитель

организации поступил правильно

2) Руководитель

организации не должен отказываться оплачивать услуги аудиторов. Он должен дать

время на исправление ошибок

3)

Руководитель

организации обязан своевременно оплачивать услуги аудитора в соответствии с

договором

9. Укажите условие, при котором может быть

аннулирована лицензия на осуществление аудиторской деятельности органом,

выдавшим ее:

1)

при проведении аудита не в сроки, указанные в договоре

2) при систематическом нарушении

требований нормативных правовых актов и федеральных правил (стандартов)

аудиторской деятельности

3)

при проведении аудиторской проверки без плана и программы

10.За составление

заведомо ложного аудиторского заключения ответственность несет:

1) аудиторская фирма (индивидуальный аудитор)

2)

аудиторская фирма (индивидуальный аудитор) и лицо, подписавшее такое заключение

3) только лицо, подписавшее такое заключение

4) по решению суда

11.Заключение аудитора приравнивается к

заключению экспертизы, назначенной в соответствии с процессуальным

законодательством РФ если:

1)

в договоре на проведение аудиторской проверки предусмотрена экспертиза

бухгалтерских документов

2) проверка проведена по поручению

государственных органов

3)

аудитор прежде привлекался государственными органами в качестве

бухгалтера-эксперта

12.Определите условие, когда письмо-обязательство

аудиторской организации может не предоставляться экономическому субъекту:

1) если аудиторская организация

утверждена в качестве официального годовым собранием акционеров

2)

если аудит проводится в рамках повторяющегося аудита

3) если проводится инициативный аудит

Задание

3.

ИЗВЕЩЕНИЕ О ПРОВЕДЕНИИ

КОНКУРСА

Общество с ограниченной

ответственностью

«Башбытремстрой»

извещает о проведении открытого конкурса

по отбору аудиторской организации для осуществления обязательного ежегодного

аудита ООО «Башбытремстрой» за 2008 год в соответствии с действующим

законодательством.

Предмет договора о проведении

обязательного аудита финансовой (бухгалтерской) отчетности ООО «Башбытремстрой»

предусматривает:

а) аудит финансовой

(бухгалтерской) отчетности юридического лица в соответствии с российскими

стандартами бухгалтерского учета и отчетности – в срок до 26 марта 2009 года;

б) аудит консолидированной

финансовой отчетности ООО «Башбытремстрой», составленной по международным

стандартам финансовой отчетности (МСФО) – в срок до 26 мая 2009 года.

Аудит финансовой

(бухгалтерской) отчетности юридического лица ООО «Башбытремстрой» включает

проведение промежуточного этапа аудита за девять месяцев отчетного года в срок

до 20 декабря 2008 года; аудит консолидированной финансовой отчетности ООО «Башбытремстрой»,

составленной по МСФО, включает проведение обзора за шесть и девять месяцев

отчетного года в течение 85 дней со дня окончания соответствующего периода.

Местом оказания услуг является

офис ООО «Башбытремстрой», расположенный по адресу: г. Стерлитамак, ул. Полевая,

д.8, а также офисы филиала ООО «Башбытремстрой».

Начальная

(максимальная) цена договора, предусматривающего выполнение перечисленных выше

услуг, составляет 8 000 000 российских рублей.

Конкурсная документация

размещена на официальном сайте и на сайте ООО «Башбытремстрой» (www.bashbtremstroi.ru) в разделе

«Финансовая информация/Аудит», а также предоставляется заинтересованным лицам

на основании письменного заявления, по адресу: г. Стерлитамак, ул. Полевая,

д.8, тел. (3473) 26-36-08, в течение двух дней со дня получения

соответствующего заявления. Плата за предоставление конкурсной документации не

установлена.

Вскрытие заявок будет

проводиться 29 марта 2008 года с 10 часов по в офисе ООО «Башбытремстрой» по

адресу: г. Стерлитамак, ул. Полевая, д.8, соответствующий протокол в день

его подписания будет размещен на сайте ООО «Башбытремстрой» (www.bashbtremstroi.ru) в разделе

«Финансовая информация/Аудит».

Рассмотрение заявок

будет проводиться 25 и 26 марта 2008 года, подведение итогов конкурса будет

проводиться 08 апреля 2008 года по адресу: г. Стерлитамак, ул. Полевая,

д.8

Бланк или угловой штамп

аудиторской организации

ООО “ Башбытремстрой»

Директору Ибрагимову Р.Р.

Исх. № 258/7 от 04.04.2008 г.

ПИСЬМО

- ОБЯЗАТЕЛЬСТВО

О

СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА

Глубокоуважаемый

Ринат Рифкатович!

Настоящим

официально подтверждаем принятие Вашего предложения о проведении аудиторской

проверки бухгалтерской отчетности (наименование экономического субъекта).

Согласно

действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский

баланс, отчет о финансовых результатах, приложения к балансу, регистры

бухгалтерского учета и отдельные первичные документы за (период, за который

проводится аудит).

Аудит

проводится нами в соответствии с действующим законодательством Российской

Федерации (указываются законодательные и нормативные акты, регулирующие

аудиторскую деятельность и порядок составления бухгалтерской отчетности).

Целью

аудита является выражение мнения аудиторской организации о достоверности

бухгалтерской отчетности (наименование экономического субъекта) за (данный год

или иной отчетный период) во всех существенных аспектах. В ходе аудита будет

также проверена деятельность (дается перечень филиалов, подразделений и

дочерних фирм экономического субъекта, подлежащих аудиту). Для обоснования

своих выводов мы используем ряд тестов и процедур проверки достоверности и

достаточности учетной информации, состояния внутреннего контроля, в реализации

которых надеемся на помощь работников Вашей организации.

Ввиду

большого объема подлежащих аудиту документов, выборочного характера тестов и

других свойственных аудиту ограничений, имеется определенный риск необнаружения

отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к

разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную

точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и

отчетности от установленного порядка, равно как об обнаруженных нами фактах

преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы

нашим письменным отчетом.

Кроме

того, мы можем оказать Вам следующие дополнительные услуги по Вашему поручению

(дать перечень).

Мы

будем нести ответственность по оказываемым услугам в порядке, определенном

действующим законодательством об аудиторской деятельности и договором на

проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой

тайны Вашей организации.

Напоминаем

Вам об ответственности исполнительного органа (наименование экономического

субъекта) за составление бухгалтерской отчетности, включая соответствующее

отражение первичных данных учета, обеспечение адекватности бухгалтерских

записей и внутреннего контроля, выбор и применение учетной политики. Мы просим

от руководства (наименование экономического субъекта) письменного подтверждения

достоверности и полноты представленной для аудита информации.

Надеемся

на всестороннее сотрудничество с Вашим персоналом и на то, что в наше

распоряжение будут предоставлены бухгалтерская документация, компьютерные базы

данных и любая другая информация, необходимая нам для проведения полноценной

аудиторской проверки. Вашей обязанностью также является направление в адреса

дебиторов и кредиторов писем о подтверждении (неподтверждении) ими

соответствующей задолженности по предоставленному нами перечню.

Рассчитываем,

что на наших сотрудников не будет оказываться давление в любой форме с целью

изменения нашего мнения о достоверности Вашей бухгалтерской отчетности.

Нарушение данного условия является согласно принятым в аудите нормам основанием

для досрочного прекращения нами договора на проведение аудита.

Стоимость

оказываемых услуг определяется в зависимости от времени, требуемого для

проведения аудита, исходя из почасовых ставок, применяемых (наименование

аудиторской организации). Оплата отдельных видов работ может изменяться в

соответствии со степенью ответственности, опытом и требуемым уровнем

квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены

в договоре на проведение аудита.

Просим

Вас подписать и вернуть приложенную копию данного письма с указанием ее

соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской

отчетности или направить нам замечания по его содержанию.

Руководитель аудиторской организации

(подпись, фамилия, и.о., должность, дата)

С

условиями проведения аудиторской проверки достоверности бухгалтерской

отчетности согласен.

Руководитель исполнительного органа экономического субъекта

(подпись, фамилия, и.о., должность, дата)

Договор на оказание аудиторских услуг

|

г. Стерлитамак

"___" _________ ____ г.

|

|

ООО «Башбытремстрой», именуемое в

дальнейшем "Клиент", в лице директора Ибрагимова Р.Р., действующего на основании устава, с

одной стороны, и

_______________________________________________________________, именуемое в

дальнейшем "Аудитор", в лице ________________________________,

действующего на основании __________________________, с другой стороны, заключили настоящий договор о следующем.

|

|

1. Предмет договора

1.1. Аудитор принимает на себя обязательства оказать Клиенту услуги

по:

1.1.1. Аудиту финансовой (бухгалтерской) отчетности Клиента за

отчетный год, оканчивающийся 31 декабря 2008 г.,

подготовленной в соответствии с Российскими стандартами бухгалтерской

отчетности (РСБУ) (в дальнейшем - финансовая (бухгалтерская) отчетность);

1.1.2. Аудиту консолидированной финансовой отчетности Клиента за

отчетный год, оканчивающийся 31 декабря 2008 г., составленной по

Международным стандартам финансовой отчетности (в дальнейшем -

консолидированная финансовая отчетность по МСФО);

1.1.3. Квартальным обзорам промежуточной консолидированной финансовой

отчетности Клиента по состоянию на и за отчетные кварталы, оканчивающиеся: 30

июня 2008 г.,

30 сентября 2008 г.,

подготовленной в соответствии с МСФО.

1.2. Аудит проводится в соответствии с Техническим заданием на

проведение обязательного аудита ООО «Башбытремстрой» за 2008 год (Приложение

3).

1.3. Клиент обязуется оплатить услуги Аудитора на условиях и в

порядке, установленных настоящим Договором.

|

|

2. Обязанности Аудитора

Аудитор обязуется:

2.1. Провести аудит финансовой

(бухгалтерской) отчетности за отчетный период, заканчивающийся 31

декабря 2008 года, в соответствии с Федеральным законом от 07.08.2001 № 119 –

ФЗ «Об аудиторской деятельности» (с последующими изменениями и дополнениями),

Федеральными правилами (стандартами) аудиторской деятельности, действующими

на дату завершения оказания услуг по данному Договору, а также в соответствии

с Правилами (стандартами) аудиторской деятельности, одобренными Комиссией по

аудиторской деятельности при Президенте Российской Федерации, в части, не

противоречащей Федеральным правилам (стандартам) аудиторской деятельности.

Провести аудит консолидированной

финансовой отчетности, составленной по МСФО, в соответствии с Международными

стандартами аудита, опубликованными Международной федерацией бухгалтеров, за

год, закончившийся 31 декабря 2008

г.

2.2. Для целей составления консолидированной

финансовой отчетности по МСФО ООО «Башбытремстой» будет определена в соответствии с требованиями МСФО.

2.3. Спланировать и провести аудит таким образом, чтобы получить

достаточную уверенность в том, что финансовая (бухгалтерская) отчетность,

консолидированная финансовая отчетность не содержат существенных искажений, и

что ошибки и несоответствия, которые могут оказать существенное влияние на

финансовую (бухгалтерскую) и консолидированную финансовую отчетность,

выявлены Аудитором.

|

|

Для целей настоящего Договора термин "аудит" подразумевает:

а) проверку финансовой (бухгалтерской) отчетности, платежно-расчетной

документации, налоговых деклараций и других финансовых обязательств и

требований Клиента с целью установления достоверности финансовой

(бухгалтерской) отчетности и соответствия совершенных Клиентом финансовых и

хозяйственных операций законодательству Российской Федерации;

б) проверку подтверждений числовых данных и пояснений, содержащихся в

финансовой (бухгалтерской), отчетности, при этом порядок и объем выборки, а

также риски выборки определяются в соответствии с правилами (стандартами)

аудиторской деятельности и Международными стандартами по аудиту;

в) проверку расчета показателей, раскрытия информации, содержащихся в

консолидированной финансовой отчетности по МСФО, в соответствие с

Международными стандартами аудита;

г) оценку принятой Клиентом учетной политики и основных расчетов,

выполненных Клиентом (включая, но не ограничиваясь резервами по сомнительной

дебиторской задолженности, будущими потоками денежных средств и сроком

полезной службы основных средств);

д) оценку в целом формы представления финансовой (бухгалтерской)

отчетности юридического лица и консолидированной финансовой отчетности по

МСФО.

|

|

2.4. Выразить на основе проведенного

аудита:

2.4.1. Мнение о достоверности

финансовой (бухгалтерской) отчетности, т.е. обеспечивает ли она во всех

существенных аспектах правдивое и объективное отражение активов, пассивов и

результатов финансово-хозяйственной деятельности Клиента исходя из

Федерального закона “О бухгалтерском учете”, Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

других применимых законодательных актов Российской Федерации. Мнение Аудитора

о достоверности финансовой (бухгалтерской) отчетности Клиента должно быть

выражено в аудиторском заключении, которое Аудитор обязуется предоставить

Клиенту не позднее 25 марта 2009 года.

2.4.2. Мнение о достоверности

отражения в консолидированной финансовой отчетности по МСФО во всех существенных

аспектах финансового положения Группы по состоянию на 31 декабря 2008 года и

результаты ее деятельности, движение капитала и движение денежных средств за

2008 год. Мнение Аудитора о достоверности консолидированной финансовой

отчетности по МСФО должно быть выражено в аудиторском заключении, которое

Аудитор обязуется предоставить Клиенту не позднее 25 мая 2009 года.

2.5. Подготовить на основе

проведенных квартальных обзоров:

2.5.1. Отчет об обзоре

промежуточной консолидированной финансовой отчетности по МСФО по состоянию на

30 июня 2008 г.,

который Аудитор обязуется предоставить не позднее 23 сентября 2008 г.

2.5.2. Отчет об обзоре

промежуточной консолидированной финансовой отчетности по МСФО по состоянию на

30 сентября 2008 г.,

который Аудитор обязуется предоставить не позднее 24 декабря 2008 г.

2.6. Результаты проведенного

аудита должны быть оформлены в соответствии с требованиями действующего

законодательства. Аудиторское заключение по консолидированной финансовой

отчетности, составленной по МСФО, должно быть составлено на английском и

русском языках. Аудиторское заключение по финансовой (бухгалтерской)

отчетности, составленной по РСБУ, должно быть составлено на русском языке и

по запросу Клиента переведено на английский язык.

|

|

2.7. Предоставить письменную информацию,

предусмотренную правилами (стандартами) аудиторской деятельности:

по

результатам промежуточного этапа аудиторской проверки финансовой

(бухгалтерской) отчетности Клиента по состоянию на 30 сентября 2008 г. – не позднее

20 декабря 2008 г.,

по

результатам аудиторской проверки финансовой (бухгалтерской) отчетности

Клиента по состоянию на 31 декабря 2008 г. – не позднее 25 марта 2009 г.

|

|

2.8. Не позднее, чем через 5 дней

после начала работ предоставить Клиенту письменный предварительный перечень

информации и аналитических материалов, необходимых для оказания услуг. В ходе

проведения аудита указанный предварительный перечень может быть дополнен

и/или изменен последующими запросами о предоставлении информации.

2.9. Сообщить предлагаемые Аудитором

существенные корректировки финансовой (бухгалтерской) отчетности и

консолидированной финансовой отчетности по МСФО не позднее, чем за 5 дней до

сроков представления окончательных вариантов данных документов, указанных в

первом абзаце п. 3.1.

|

|

3. Обязанности Клиента

Клиент обязуется:

3.1. Сообщить Аудитору сроки окончания отражения в бухгалтерском

учете всех операций отчетного года и подготовить финансовую (бухгалтерскую) отчетность для аудита не позднее

10 марта 2009 года. Окончательный вариант финансовой (бухгалтерской)

отчетности должен быть представлен Аудитору не позднее 20 марта 2009 года,

консолидированной финансовой отчетности по МСФО – не позднее 20 мая 2009

года.

Подготовить

окончательный вариант консолидированной финансовой отчетности по МСФО для

обзора за указанные периоды – в приведенные ниже сроки:

Период, оканчивающийся Дата предоставления (не позднее)

30 июня 2008 г. 15

сентября 2008 г.

30 сентября 2008 г. 15

декабря 2008 г.

|

|

3.2. Оказывать

содействие Аудитору в получении устной или письменной информации от дочерних

или зависимых организаций ООО «Башбытремстрой», которые имеют существенное

влияние на результаты деятельности ООО.

Влияние

дочерних или зависимых организаций ООО «Башбытремстрой» на результаты

деятельности ООО «Башбытремстрой» будет считаться существенным, если

показатели их активов, пассивов, валового дохода от реализации продукции

(работ, услуг) или чистой прибыли превышают 5% соответствующих показателей

консолидированной финансовой отчетности Клиента по МСФО.

|

3.3. Предоставлять Аудитору необходимые бухгалтерские данные и другую

необходимую информацию в отношении Клиента и компаний ООО «Башбытремстрой», имеющуюся в распоряжении Клиента в сроки,

виде и объеме согласованным с Аудитором.

3.4. Клиент обязуется получить согласие Аудитора на публикацию и

распространение любого из отчетов (заключений) Аудитора в любом виде, за исключением публикации заключений Аудитора в

установленном законом или иными нормативными актами порядке. Аудитор

обязуется не давать необоснованных отказов на запросы Клиента по данному

поводу.

|

|

|

4. Права Аудитора

Аудитор имеет

право:

4.1. Самостоятельно определять

формы и методы оказания услуг, по своему усмотрению осуществлять подбор

специалистов для оказания услуг. При этом формы и методы оказания услуг не

могут противоречить формам и методам аудиторских проверок, установленных

правилами (стандартами) аудиторской деятельности, Международными стандартами

аудита, иными нормативными документами и настоящим Договором.

|

|

4.2. Проверять в полном объеме

документацию, отобранную Аудитором, о финансово-хозяйственной деятельности

Клиента, наличии денежных сумм, ценных бумаг, материальных ценностей,

имущественных и неимущественных прав, получать полные и подробные ответы на

все поставленные в ходе проведения работы вопросы, включая письменные

разъяснения руководства Клиента по возникшим вопросам и дополнительные

сведения, необходимые для проведения работы.

|

|

4.3. Получать по письменному запросу через Клиента

необходимую для осуществления работы по Договору информацию от третьих лиц.

4.4. Аудитор может связываться с

Клиентом и Клиент может связываться с Аудитором по электронной почте, если

этого пожелает уполномоченное Клиентом

лицо, исходя из того, что, соглашаясь на такой способ общения, Стороны

понимают и осознают тот факт, что такой способ передачи информации связан с

соответствующими независящими от Сторон рисками (включая риск перехвата

информации или несанкционированного доступа к такой связи, риск нарушения

такой связи, риск проникновения вирусов или применения других наносящих ущерб

средств). В случае выбора способа общения по электронной почте, Стороны будут

проводить необходимые процедуры для минимизации указанных рисков.

|

|

4.5. Привлекать третьих лиц для

содействия Аудитору в оказании услуг по договору (если такие не являются

Представителями Аудитора), предварительно получив на это письменное согласие

Клиента. В случае привлечения третьих лиц в рамках настоящей статьи, их

работа будет считаться частью услуг во всем, что касается Договора, без увеличения

его стоимости.

|

|

4.6. Копировать и хранить

документацию Клиента в объеме, необходимом для оказания услуг по Договору с

учетом требований пунктов 2.6. и 2.6.1 Соглашения о неразглашении информации.

|

|

5. Права Клиента

Клиент имеет

право:

5.1. Получать от Аудитора

информацию о требованиях законодательства и соответствующих правил

(стандартов), касающихся проведения работы, правах и обязанностях Сторон, а

также о нормативных актах и правилах (стандартах), на которых основываются

запросы, замечания и выводы Аудитора.

|

|

5.2. Контролировать обеспечение

Аудитором сохранности документов, получаемых и составляемых им в ходе

оказания услуг, и неразглашения их содержания без согласия Клиента, за

исключением случаев, предусмотренных законодательными актами Российской

Федерации.

|

|

6. Стоимость услуг по договору и порядок их оплаты

|

|

6.1. За оказание услуг по

настоящему Договору Клиент обязуется уплатить Аудитору вознаграждение в

размере _________________ российских рублей (начальная (максимальная) цена

договора составляет 8 000 000 российских рублей). Стоимость услуг не включает

в себя НДС, который будет оплачиваться дополнительно в соответствии с

требованиями действующего российского законодательства. Оплата услуг

осуществляется в рублях.

6.2.

Выплата Клиентом вознаграждения за оказанные Аудитором услуги осуществляется

из собственных средств Клиента согласно выставляемым счетам по каждому этапу

Календарного плана, приведенного в Приложении 1, являющегося неотъемлемой

частью настоящего Договора, в течение 5 банковских дней с даты подписания

обеими Сторонами Акта оказанных услуг и выставления счета – фактуры по

соответствующему этапу оказания услуг.

6.3. Обязанность Клиента по оплате счетов считается

исполненной с момента списания денежных средств с расчетного счета Клиента,

что подтверждается выпиской со счета Клиента, которая предоставляется в

течение 3-х банковских дней Аудитору по письменному его требованию.

|

|

|

7. Ответственность

7.1. За неисполнение или

ненадлежащее исполнение обязательств по Договору, Стороны несут имущественную

ответственность в соответствии с действующим законодательством Российской

Федерации и условиями договора..

|

|

7.2. Аудитор не несет

ответственность за полноту и достоверность информации, предоставленной ему

Клиентом для целей оказания услуг. Ответственность за полноту и достоверность

информации, предоставленной Аудитору для целей работы, несет Клиент.

|

|

7.3. Стороны освобождаются от

ответственности в случае, если неисполнение ими своих обязательств по

настоящему Договору было вызвано обстоятельствами непреодолимой силы, в том

числе стихийными бедствиями (такими как ураганы, смерчи, оползни, бури,

пожары, наводнения, землетрясения и иные природные катаклизмы), революциями,

восстаниями, военными действиями, блокадами, забастовками и локаутами.

|

|

7.4. Сторона, подвергшаяся

действию обстоятельств непреодолимой силы, обязана немедленно письменно уведомить другую Сторону о

возникновении, виде и возможной продолжительности действия указанных

обстоятельств. Данное уведомление должно быть подтверждено Торгово-промышленной

палатой Российской Федерации.

|

|

7.5. Если такого уведомления не

будет сделано в течение 14 рабочих дней, Сторона, подвергшаяся действию

обстоятельств непреодолимой силы, лишается права ссылаться на них в свое

оправдание, разве что само то обстоятельство не давало возможности послать

уведомление.

|

|

7.6. Возникновение

обстоятельств непреодолимой силы, предусмотренных пунктом 7.3 настоящего

Договора, при условии соблюдения требований пунктов 7.4 и 7.5 настоящего

Договора, продлевает срок исполнения обязательств по настоящему Договору на

период, который в целом соответствует сроку действия наступившего

обстоятельства.

|

|

7.7. Если обстоятельства

непреодолимой силы будут существовать свыше четырех месяцев, то каждая из

Сторон будет вправе расторгнуть настоящий Договор полностью или частично, и в

таком случае ни одна из Сторон не будет иметь права требовать от другой

Стороны возмещения возможных убытков.

|

|

7.8. За просрочку оплаты по счету

Клиент уплачивает Аудитору пеню в размере 0,5% от суммы счета, за каждый

месяц просрочки с даты выставления счета, но не более 10% от суммы

соответствующего счета.

|

|

7.9. Аудитор не несет

ответственность за отсрочки в представлении аудиторского заключения в сроки, указанные в пункте 2.4. настоящего

Договора, возникшие в результате невыполнения Клиентом своих обязательств по

настоящему Договору, указанных в разделе 3,

или в результате обстоятельств, которые не могли быть предусмотрены

Аудитором или Клиентом исходя из нормального хода событий.

|

|

7.10. При условии исполнения

Клиентом обязательств, предусмотренных разделом 3 настоящего Договора, за

нарушение Аудитором сроков, установленных в Приложении № 1 к настоящему

Договора, Клиент вправе предъявить Аудитору требование об уплате неустойки в

размере 0,15% от суммы этапа за каждый день просрочки.

|

|

8. Прекращение Договора

8.1. Клиент может расторгнуть

настоящий Договор в одностороннем порядке, письменно уведомив Аудитора не

позднее, чем за 15 календарных дней до даты расторжения.

|

|

8.2. В случае расторжения Договора

по инициативе Клиента, а также в иных случаях, когда невозможность исполнения

Аудитором своих обязательств по настоящему Договору возникла по вине Клиента,

последний оплачивает Аудитору стоимость услуг на основании документального

подтверждения завершенных этапов работы. В отношении любого незавершенного

этапа работы, Стороны должны согласовать необходимость завершения работ по

данному этапу (в случае положительного решения, Клиент обязан выплатить

Аудитору полную стоимость услуг по данному этапу). В случае, если по

согласованию Сторон работа по данному этапу не будет завершена, Клиент обязан

оплатить Аудитору соответствующую часть стоимости работы пропорционально

объему выполненной в связи с незавершенным этапом работы.

|

|

8.3. Настоящий Договор будет считаться

исполненным и прекратившим свое действие после выполнения Сторонами взаимных

обязательств, согласования и осуществления окончательных расчетов между

Сторонами по настоящему Договору.

8.4. По результатам исполнения

Аудитором своих обязательств по настоящему Договору составляется Акт

оказанных услуг, подписываемый полномочными представителями Сторон, в котором

содержится информация о выполненных работах и оказанных услугах,

предоставленных заключениях и отчетах,

об окончательной стоимости работ и услуг по настоящему Договору, а также

другие сведения по согласованию Сторон.

При этом каждый этап, предусмотренный

Календарным планом, является самостоятельным комплексом услуг, фактическое

предоставление которых подтверждается актом выполненных работ по

соответствующему этапу, подписанным уполномоченными лицами Клиента и

Аудитора.

8.5. Все оригиналы документов Клиента, включая материалы, как на бумажных

носителях, так и в электронном виде, представленные Аудитору в соответствии с

настоящим Договором, являются собственностью Клиента и подлежат возврату

Аудитором по окончании работы по настоящему Договору.

|

|

9. Разрешение споров

9.1. В случае возникновения между

Сторонами любого спора относительно толкования, действия или исполнения

Договора, Стороны примут все разумные меры для разрешения такого спора путем

переговоров.

|

|

9.2.Спор, по которому Стороны не

достигли договоренности в течение трех месяцев со дня получения одной из

сторон предложения другой Стороны об урегулировании такого спора, подлежит

разрешению в Международном коммерческом арбитражном суде при

Торгово-промышленной палате Российской Федерации.

|

|

|

10. Конфиденциальность

10.1. Стороны обязаны соблюдать

режим конфиденциальности в отношении информации и документации, полученных в

ходе оказания услуг по настоящему Договору как в течение всего срока действия

настоящего Договора, так в и течение последующих 5-ти (пяти) лет после его

прекращения.

10.2. Перечень конфиденциальной

информации, условия и порядок ее передачи, охраны и использования определяются

Соглашением о неразглашении информации (Приложение №2), заключенным Сторонами

и являющимся неотъемлемой частью настоящего Договора.

10.3. Стороны примут необходимые

меры для предотвращения разглашения содержания документации, информации и/или

ознакомления с ними третьих лиц без письменного согласия на то каждой из

сторон. С документами, переданными в ходе исполнения настоящего Договора,

могут знакомиться только полномочные представители Сторон.

10.4. В случае нарушения

положений пунктов 10.1-10.3 настоящего Договора виновная Сторона обязана

возместить причиненные убытки.

|

|

11. Заключительные положения

11.1. Настоящий Договор

подразумевает полное понимание Сторонами предмета Договора и отменяет все

предшествующие настоящему Договору устные и письменные переговоры между

Сторонами. Любые изменения, дополнения и приложения к настоящему Договору

действительны, если они выполнены в письменной форме и подписаны

представителями каждой из Сторон.

|

|

11.2. Ни одна из Сторон не вправе

передавать свои права и обязанности или их часть по настоящему Договору

третьему лицу.

|

|

11.3. Все уведомления, запросы,

согласования и другие документы, имеющие юридическое значение для отношений

Сторон настоящего Договора, должны быть выполнены в письменной форме на

русском языке и доставлены или отправлены соответствующей Стороне по адресу,

указанному ниже (или по другому адресу, который впоследствии может быть

указан другой Стороне в письменном виде). Все уведомления и корреспонденция

доставляются лично, курьером или факсом и вступают в силу с момента их

получения Стороной.

|

|

Адрес Клиента:

ООО «Башбытремстрой»

453101, Стерлитамак

ул. Полевая,8

Телефон: (3473) 26-36-08

Факс: (3473) 26-36-08

|

Адрес Аудитора:

|

11.4. Недействительность одного

или нескольких условий (частей) настоящего Договора, за исключением

существенных, не влечет за собой недействительность его остальных условий

(частей).

|

|

11.5. Применимым правом для

настоящего Договора является право Российской Федерации.

|

|

11.6. Договор составлен в двух

экземплярах на русском языке, по одному для каждой Стороны. В случае перевода

текста договора на какой-либо дугой язык, русский текст и настоящий Договор

будут иметь безусловный приоритет

|

Клиент ____________________

М.П.

|

Аудитор ____________________

М.П.

|

ОПРЕДЕЛЕНИЕ

ЕДИНОГО ПОКАЗАТЕЛЯ УРОВНЯ СУЩЕСТВЕННОСТИ

|

Наименование

базового показателя

|

Значение базового

показателя бухгалтерской отчетности проверяемого экономического субъекта

(тыс.руб.)

|

Доля

(%)

|

Значение, при-

меняемое для

нахождения

уровня сущест-

венности

(тыс. руб.)

|

|

1

|

2

|

3

|

4

|

|

Балансовая

прибыль предприятия

|

21 289

|

5

|

1 064

|

|

Валовый объем

реализации без НДС

|

135 968

|

2

|

2 719

|

|

Валюта

баланса

|

128 038

|

2

|

2 561

|

|

Собственный

капитал (итог разде-

ла IV баланса)

|

20 500

|

10

|

2 050

|

|

Общие затраты

предприятия

|

101 341

|

2

|

2 027

|

Порядок

расчетов

В

столбец 2 записываем показатели, взятые из бухгалтерской отчетности

экономического субъекта. Показатели в столбце 3 должны быть определены

внутренней инструкцией аудиторской фирмы и применяться на постоянной основе.

Столбец 4 получают умножением данных из столбца 2 на показатель из столбца 3,

разделенный на 100%. Среднее арифметическое показателей в столбце 4 составляет:

(1064 + 2719 + 2561 + 2050 + 2027) / 5 =

2084 тыс. руб.

Наименьшее

значение отличается от среднего на:

(2084 - 1064) / 2084 x 100% = 49%, т.е.

почти вдвое.

Наибольшее

значение отличается от среднего на:

(2719 - 2084) / 2084 x 100% = 30%.

Поскольку

значение 1064 тыс. руб. отличается от среднего значительно, а значение 2719

тыс. руб. - не так сильно и, кроме того, второе по величине значение 2561 тыс.

руб. очень близко по величине к 2719 тыс. руб., принимаем решение отбросить при

дальнейших расчетах наименьшее значение, а наибольшее - оставить. Новое среднее

арифметическое составит:

(2719 + 2561 + 2050 + 2027) / 4 = 2339 тыс.

руб.

Полученную

величину допустимо округлить до 2500 тыс. руб. и использовать данный

количественный показатель в качестве значения уровня существенности. Различие

между значением уровня существенности до и после округления составляет:

(2500 - 2339) / 2339 x 100% = 7%, что

находится в пределах 20%

КОМПОНЕНТЫ

АУДИТОРСКОГО РИСКА

|

Аудиторская

организация оценивает риск

средств контроля как:

|

|

Высокий

|

Средний

|

Низкий

|

|

При этом

уровень риска необнаружения,

который можно допустить, будет:

|

|

Аудиторская

ор-

ганизация оце-

нивает внутри-

хозяйственный

риск как:

|

Высокий

|

Наинизший

|

Ниже

|

Средний

|

|

Средний

|

Ниже

|

Средний

|

Выше

|

|

Низкий

|

Средний

|

Выше

|

Наивысший

|

Общий

план аудиторской проверки

Проверяемая

организация 000 «Башбытремстрой»

Период

аудита с 02.04.04

по 02.05.04

Количество

человеко-часов 45 Планируемый

аудиторский риск средний Уровень существенности 2500

тыс.

руб.

Аудитор Смекалин Л.И.

|

№ п/п

|

Сегмент аудита

|

Сроки проведения

|

Исполнители

|

|

2

|

3

|

4

|

|

1

|

Учредительные и

другие общие документы

предприятия

|

02.04.04 - 07.04.04

|

Смекалин Л.И.

|

|

2

|

Учетная политика

предприятия

|

08.04.04 – 10.04.04

|

Смекалин Л.И.

|

|

3

|

Анализ и оценка

организации системы учета и внутреннего контроля, знакомство с общим

порядком ведения учета

|

11.04.04 - 20.04.04

|

Смекалин Л.И.

|

|

4

|

Проверки бухгалтерского учета

|

21.04.04 – 01.05.04

|

Смекалин Л.И.

|

|

5

|

Оформление

результатов проверки

|

02.05.04

|

Смекалин Л.И.

|

Руководитель аудиторской организации:

Руководитель аудиторской группы:

Программа аудита

Проверяемая

организация 000 «Башбытремстрой»

Период

аудита с 02.04.04

по 02.05.04

Количество

человеко-часов 45 Планируемый

аудиторский риск средний

Уровень

существенности 2500

тыс.

руб.

Аудитор Смекалин Л.И.

|

№

п/п

|

Наименование

аудиторских процедур

|

Период

проведен ия

|

Исполнится

и

|

Рабочие

документы аудитора

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

Процедуры средств контроля

|

|

1.1.

|

Анализ

учредительных и других общих документов

|

05.03.03

|

Смекалин Л.И.

|

Копии

учредительных документов, лицензий, аналитический обзор

|

|

1.2.

|

Анализ

учетной политики

|

05.03.03

|

Смекалин Л.И.

|

Приказ

об учетной политике, аналитический обзор

|

|

1.3.

|

Изучение

особенностей системы компьютерной обработки данных

|

05.03.03

|

Смекалин Л.И.

|

Отчет

эксперта

|

|

2.

Процедуры по существу

|

|

2.1.

|

Сравнение фактических показателей

с плановыми показателями, определенными экономически субъектом

|

06.03.03

|

Смекалин Л.И.

|

Бухгалтерские документа

|

|

2.2.

|

Сравнение фактических показателей

бухгалтерской отчетности с

прогнозными показателями, самостоятельно определенными аудитором

|

06.03.03

|

Смекалин Л.И.

|

Бухгалтерские документа

|

|

2.3.

|

Сравнение показателей

бухгалтерской отчетности и связанных

с ними относительных коэффициентов отчетного периода с

нормативными значениями,

устанавливаемыми действующим

законодательством или самим экономическим субъектом;

|

07.03.03

|

Смекалин Л.И.

|

Бухгалтерские документа

|

2.4.

|

Сравнение показателей бухгалтерской отчетности со среднеотраслевыми данными;

|

08.03.03

|

Смекалин Л.И.

|

Бухгалтерские документа

|

2.5.

|

Сравнение

показателей бухгалтерской отчетности с небухгалтерскими данными (данными, не

входящими в состав бухгалтерской отчетности);

|

|

Смекалин Л.И.

|

Бухгалтерские документа

|

2.6.

|

Анализ изменений с течением времени показателей

бухгалтерской отчетности и относительных коэффициентов, связанных с ними;

|

|

Смекалин Л.И.

|

Бухгалтерские документа

|

|

2.7.

|

Анализ нехарактерных сальдо

по счетам

|

|

Смекалин Л.И.

|

Бухгалтерские документа

|

|

2.8.

|

Анализ нетиповых

корреспонденций счетов

|

|

Смекалин Л.И.

|

Бухгалтерские документа

|

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Правило

(стандарт) аудиторской деятельности существенность и аудиторский риск, одобрено

Комиссией по аудиторской деятельности при Президенте РФ 22 января 1998 г. Протокол N 2

- Федеральное

правило (стандарт) N 3 «Планирование аудита», утв. Постановлением

Правительства РФ от 07.10.2004 N 532.

3.

Барышников Н.П. Организация проведения

общего аудита. М., 2000.-356

c.

4. Брайчева

Т.В. Государственные финансы. – СПб: Питер, 2001

- Бычкова

С.М. Аудиторская деятельность: теория и практика. – СПБ.: Лань, 2000.-368 c.

6.

Подольский В.И., Поляк Г.Б., Савин А.А.

и др.:Аудит: Учебник для вузов/

Под ред. проф. Подольского В.И. – 2-е изд., перераб. и доп., - М.: ЮНИТИ-ДАНА,

2001. – 665 с.

- Подольский В.И. Аудит. – М.:

ЮНИТИ, 2003.-305 с.

8.

Полисюк Г.Б.

Аудит предприятия. Организация аудиторских проверок и комплексный анализ

финансовых результатов деятельности предприятия: Учебное

пособие/Полисюк Г.Б., Кузьмина Ю.Д., Суханова Г.И.; М. – “Экзамен”, 2001 г. – 352 с.

- Суглобов

А.Е. Планирование аудита в соответствии с российскими и международными

стандартами // Аудиторские ведомости. — 2006. - № 6. - С. 69-74..

- Программа

Консультант плюс, версия 3000.03.35

[1]

«Аудитор» №5, 2007

[2]