Содержание

135. Содержание и задачи анализа

хозяйственной деятельности................ 2

136.

Способ сравнения в анализе хозяйственной деятельности................... 3

137.Задачи

факторного анализа хозяйственной деятельности. Использование методов цепной

подстановки и индексных методов.................................................... 6

138.Интегральный

способ в анализе хозяйственной деятельности. Применение в анализе абсолютных и

индексных методов................................................... 9

139.

Способы приведения показателя в сопоставимый вид........................ 12

140.

Анализ производства и реализации продукции.................................. 14

141.Бухгалтерская

отчетность как информационная база для проведения экономического анализа............................................................................... 18

143. Анализ эффективности использования основных

средств.................. 20

144. Основы анализа себестоимости............................................................ 22

145.

Анализ финансовых результатов деятельности предприятия. Задачи, значение и

объекты анализа............................................................................................ 24

147.

Анализ источников формирования капитала. Значение, задачи анализа. 25

148.

Анализ финансовой устойчивости........................................................ 28

149. Анализ платежеспособности предприятия........................................... 30

150.Анализ деловой активности................................................................... 32

151.Анализ структуры пассива баланса...................................................... 34

152.

Методика комплексной оценке эффективности хозяйственной деятельности предприятия.................................................................................................. 36

153.

Анализ формирования чистой прибыли и ее использование............. 38

135. Содержание и

задачи анализа хозяйственной деятельности

Содержание анализа хозяйственной деятельности как

научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в

системе других прикладных экономических наук.

Одной из таких, функций является изучение характера

действия экономических законов, установление закономерностей и тенденций

экономических явлений и процессов в конкретных условиях предприятия. Например,

закон опережающего роста производительности труда в сравнении с уровнем его

оплаты должен выполняться не только в масштабах всей национальной экономики,

но и на каждом предприятии и его подразделениях. В этой своей функции АХД

является средством изучения действия экономических законов в конкретных

условиях производства.

Важной функцией АХД является научное обоснование

текущих и перспективных планов. Без глубокого экономического анализа результатов

деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных

прогнозов на перспективу, без изучения закономерностей развития экономики

предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант

управленческого решения.

К функциям анализа относится также контроль за выполнением

планов и управленческих решений, за экономным использованием ресурсов.

Центральная функция анализа

на предприятии, — поиск резервов повышения эффективности производства на

основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа -

оценка результатов деятельности предприятия по выполнению планов, достигнутому

уровню развития экономики, использованию имеющихся возможностей. Это имеет

большое значение. Объективная оценка деятельности предприятия поощряет рост производства,

повышение его эффективности, и наоборот.

И наконец, разработка

мероприятий по использованию выявленных резервов в процессе хозяйственной

деятельности – также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как

наука представляет собой систему специальных знаний, связанных с исследованием

тенденций хозяйственного развития, научным обоснованием планов, управленческих решений,

контролем за их выполнением, оценкой достигнутых результатов, поиском,

измерением и обоснованием величины хозяйственных резервов повышения

эффективности производства и разработкой мероприятий по их использованию.

136.

Способ сравнения в анализе хозяйственной деятельности

Сравнение - один из способов, с помощью которых человек начал

распознавать окружающую среду. В современной действительности этот способ

используется нами на каждом шагу, временами автоматически, неосознанно.

Подчеркивая его важность можно сослаться на поговорку: "Все познается в

сравнении". Широкое распространение он получил и в исследовании

экономических явлений. Каждый показатель, каждая цифра, используемая для

оценки, контроля и прогноза, имеет значение только в сопоставлении с другой.

Сущность

этого способа может быть раскрыта следующим образом. Сравнение — это научный

метод познания, в процессе которого неизвестное (изучаемое) явление, предметы

сопоставляются с уже известными, изучаемыми ранее, с целью определения общих

черт либо различий между ними. С помощью сравнения определяется общее и

специфическое в экономических явлениях, изучаются изменения исследуемых

объектов, тенденции и закономерности их развития.

В

экономическом анализе сравнение используют для решения всех его задач как

основной или вспомогательный способ. Вот наиболее типичные ситуации, когда

используется сравнение, и цели, которые при этом достигаются:

1. Сопоставление плановых и

фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических

показателей с нормативными позволяет провести контроль за затратами и

способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических

показателей с показателями прошлых лет

для определения тенденций развития экономических процессов.

4. Сопоставление показателей

анализируемого предприятия с достижениями науки и передового опыта работы

других предприятий или подразделений необходимо для поиска резервов.

5. Сравнение показателей

анализируемого хозяйства со средними показателями по району, зоне, области для

оценки достигнутых результатов и определения неиспользованных резервов.

6. Сопоставление параллельных и

динамических рядов для изучения взаимосвязей исследуемых показателей.

Например, анализируя одновременно динамику изменения объема производства

валовой продукции, основных производственных фондов и фондо-отдачи, можно

обосновать взаимосвязь между этими показателями.

7. Сопоставление различных

вариантов управленческих решений с целью выбора наиболее оптимального из них.

8. Сопоставление результатов

деятельности до и после изменения какого-либо фактора применяется при расчете

влияния факторов и подсчете резервов.

Рассмотрим

более подробно каждый тип сравнения.

Как уже

отмечалось ранее, одной из задач АХД является систематический контроль и всесторонняя

оценка деятельности предприятий по выполнению плана экономического и

социального развития. Этим обусловлена необходимость сравнения фактических данных с

плановыми. Такое сравнение позволяет определить степень выполнения

плана за месяц, квартал или год

Сравнение

фактических данных с плановыми может быть использовано и для проверки обоснованности

плановых показателей. Для этого фактические данные в среднем за

три-пять прошлых лет сравнивают с данными плана текущего года.

Немаловажное

значение в АХД имеет сравнение достигнутого уровня по тем или

иным показателям с данными перспективного плана. Такое сравнение дает

возможность видеть ход выполнения перспективного плана и задачи на будущий период.

В практике

аналитической работы используется также сравнение с утвержденными нормами

(например, расход материалов, сырья, энергии, воды и т.д.).

Такое

сравнение необходимо для выявления экономии или перерасхода ресурсов на производство

продукции, для оценки эффективности их использования в процессе производства и

определения утерянных возможностей увеличения выпуска продукции и снижения

себестоимости.

В анализе

хозяйствования очень часто применяется сравнение фактически достигнутых,

результатов с данными прошлых. лет. Сравнивают результаты сегодняшнего

дня со вчерашним, текущего месяца, квартала, года с прошедшими. Это дает возможность

оценить темпы изменения изучаемых показателей и определить тенденции и

закономерности развития экономических процессов

Следующий

вид - сравнение с лучшими результатами, т.е. с лучшими образцами

труда, передовым опытом, новыми достижениями науки и техники. Такие сравнения

могут проводиться как в рамках исследуемого предприятия, так и за его

пределами. Внутри предприятия проводится сравнение среднего уровня показателей,

достигнутых коллективом в целом, с показателями передовых участков, бригад,

рабочих. Это позволяет выявить передовой опыт и новые возможности производства.

Большое

значение имеет межхозяйственный сравнительный анализ, в процессе которого

показатели анализируемого предприятия сопоставляются с показателями других

предприятий, имеющих лучшие результаты при одинаковых исходных условиях

хозяйствования. Такой анализ направлен на поиск новых возможностей

производства, изучение передового опыта и является важным средством

определения резервов повышения эффективности работы предприятия.

Очень

часто в анализе показатели исследуемого предприятия сравниваются со среднеотраслевыми

данными или средними по министерству, объединению, концерну и др. Такое

сравнение необходимо для более полной и объективной оценки деятельности

анализируемого предприятия, для изучения общих и специфических факторов,

определяющих результаты его хозяйственной деятельности.

В АХД

применяется также сравнение разных вариантов решения экономических задач, что

позволяет выбрать наиболее оптимальный, и тем самым более полно использовать

возможности производства. Особенно широко оно используется в предварительном

анализе при обосновании планов и управленческих решений.

Сравнение

параллельных и динамических рядов используется для определения и обоснования формы и

направления связи между разными показателями. С этой целью числа, которые характеризуют

один из показателей, необходимо расположить в возрастающем или убывающем

порядке и рассмотреть, как в связи с этим изменяются другие исследуемые

показатели: возрастают или убывают, и в какой степени.

В

экономическом анализе различают следующие виды сравнительного анализа:

горизонтальный, вертикальный, трендовый, а также одномерный и многомерный.

Горизонтальный

сравнительный анализ используется для определения абсолютных и относительных

отклонений фактического уровня исследуемых показателей от базового (планового,

прошлого периода, среднего уровня, достижений науки и передового опыта).

С помощью вертикального

сравнительного анализа изучается структура экономических явлений и

процессов путем расчета удельного веса частей в общем целом (удельный вес собственного

капитала в общей его сумме), соотношения частей целого между собой (например,

собственного и заемного капитала, основного и оборотного капитала), а также

влияние факторов на уровень результативных показателей путем сравнения их

величины до и после изменения соответствующего фактора.

Трендовый

анализ

применяется при изучении относительных темпов роста и прироста показателей за

ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

При

одномерном, сравнительном анализе сопоставления делаются по одному или нескольким

показателям одного объекта или нескольких объектов по одному показателю.

С помощью

многомерного сравнительного анализа проводится сопоставление результатов деятельности

нескольких предприятий (подразделений) по широкому спектру показателей. Подробнее

его сущность рассмотрена в следующем параграфе.

137.Задачи факторного анализа хозяйственной

деятельности. Использование методов цепной подстановки и индексных методов.

Основными задачами факторного анализа являются следующие:

1. Отбор факторов, которые

определяют исследуемые результативные показатели.

2. Классификация и систематизация

их с целью обеспечения возможностей системного подхода.

3. Определение формы зависимости

между факторами и результативным показателем.

4. Моделирование взаимосвязей

между результативным и факторными показателями.

5. Расчет влияния факторов и

оценка роли каждого из них в изменении величины результативного показателя.

6. Работа с факторной моделью

(практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или другого показателя осуществляется

на основе теоретических и практических знаний, приобретенных в этой отрасли.

При этом обычно исходят из принципа: чем больший комплекс факторов исследуется,

тем более точными будут результаты анализа. Вместе с тем необходимо иметь в

виду, что если этот комплекс факторов рассматривается как механическая сумма,

без учета их взаимодействия, без выделения главных, определяющих, то выводы

могут быть ошибочными. В анализе хозяйственной деятельности взаимосвязанное

исследование влияния факторов на величину результативных показателей

достигается с помощью их систематизации, что является одним из основных

методологических вопросов этой науки.

Важным методологическим вопросом

в факторном анализе является определение

формы зависимости между факторами и результативными показателями:

функциональная она или стохастическая, прямая или обратная, прямолинейная или

криволинейная. Здесь используется теоретический и практический опыт, а также

способы сравнения параллельных и динамичных рядов, аналитических группировок исходной

информации, графический и др.

Моделирование экономических показателей (детерминированное и

стохастическое) также представляет собой сложную методологическую проблему в

факторном анализе, решение которой требует специальных знаний и практических

навыков в этой отрасли. В связи с этим этому вопросу в данном курсе уделяется

много внимания.

Самый главный методологический

аспект в анализе хозяйственной деятельности — расчет влияния факторов на величину результативных показателей, для

чего в анализе используется целый арсенал способов, сущность, назначение, сфера

применения которых и процедура расчетов рассматриваются в следующих главах.

И наконец, последний этап

факторного анализа - практическое

использование факторной модели для подсчета резервов прироста результативного

показателя, для планирования и прогнозирования его величины при изменении

производственной ситуации.

Способ цепных подстановок

Одним из

важнейших методологических вопросов в ЭА является определение величины влияния

отдельных факторов на прирост результативных показателей.В детерминированном

анализе для этого используются следующие способы: цепной подстановки,

индексный, абсолютных разниц, относительных разниц, пропорционального деления и

интегральный метод.

Наиболее универсальным из них является

способ цепной подстановки. Он используется для расчета влияния факторов во всех

типах детерминированных факторных моделей. Этот способ позволяет определить

влияние отдельных факторов на изменение величины результативного показателя

путем постепенной замены базисной величины каждого факторного показателя в

объеме результативного показателя на фактическую в отчетном периоде. С этой

целью определяют ряд условных величин результативного показателя путем

постепенной замены базисной величины каждого факторного показателя в объеме

результативного показателя на фактическую в отчетном периоде. С этой целью

определяют ряд условных величин результативного показателя, которые учитывают

изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не

меняются. Сравнение величины результативного показателя до и после изменения

уровня того или другого фактора позволяет элиминироваться от влияния всех

факторов, кроме одного, и определить воздействие последнего на прирост

результативного показателя.

Например, нам известно, что объем валовой

продукции (ВП) зависит от двух основных факторов первого уровня: численности

рабочих (КР) и среднегодовой выработки (ГВ). Имеем двухфакторную

мультипликативную модель: ВП=КРхГВ. Алгоритм расчета способом ценой подстановки

для этой модели:

ВПпл = КРпл х ГВпл

ВПусл = КРф х ГВпл

ВПф = КРф х ГВф

Второй показатель валовой продукции

отличается от первого тем, что при его расчете принята фактическая численность

вместо запланированной. Среднегодовая выработка продукции одним рабочим в том и

другом случае плановая. Значит, за счет увеличения количества рабочих выпуск

продукции будет Впусл – ВПпл.

Третий показатель отличается от второго

тем, что при расчете его величины выработка рабочих принята по фактическому

уровню вместо плановой. Количество же работников в обоих случаях фактическое.

Отсюда за счет повышения производительности труда объем валовой продукции будет

ВПф – ВП усл.

Индексный метод

Индексный метод основан на относительных

показателях динамики, пространственных сравнений, выполнения плана, выражающих

отношение фактического уровня анализируемого показателя в отчетном периоде к

его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов

можно выявить влияние различных факторов на изменение уровня результативных

показателей в мультипликативных и кратных моделях.

Например, возьмем индекс

стоимости товарной продукции:

Cумма g1p1

I = ------------------.

Cумма g0p0

Он отражает изменение физического объема

товарной продукции (g) и цен (р) и равен произведению этих индексов:

Iтп = Ig х Ip.

Чтобы установить, как изменилась стоимость

товарной продукции за счет количества произведенной продукции и за счет цен,

нужно рассчитать индекс физического объема Ig и индекс Ip

Сумма g1p0 сумма g1p1

Ig = ----------------- Ip = --------------------

Cумма g0p0 сумма g1p0

В нашем примере объем валовой продукции

можно представить в виде произведения численности рабочих и их среднегодовой

выработки. Следовательно, индекс валовой продукции Iвп будет равет произведению

индекса численности рабочих (количество) Iкр и индекса среднегодовой выработки

Iгв:

КРф х ГВф КРф х ГВпл

Iвп = ---------------- Iкр = -------------------

КРпл х ГВпл КРпл х ГВпл

КРф х ГВф

Iгв = -----------------

КРф х ГВф

Если из числителя вышеприведенных формул

вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и

за счет каждого фактора в отдельности, т.е. те же результаты, что и способом

цепных подстановок.

138.Интегральный способ в анализе хозяйственной

деятельности. Применение в анализе абсолютных и индексных методов.

В факторном

анализе используется интегральный метод, который применяется для измерения

влияния факторов в мультипликативных, кратных и смешанных моделях типа Y = A / S Хi.

Последняя представляет собой сочетание кратной и аддитисной моделей.

Использование этого способа позволяет получать более точные результаты расчета

влияния факторов по сравнению со способами цепной подстановки, абсолютных и

относительных разниц и избежать неоднозначной оценки влияния факторов потому,

что в данном случае результаты не зависят от местоположения факторов в модели,

а дополнительный прирост результативного показателя, который образовался от

взаимодействия факторов, раскладывается между ними пропорционально

изолированному их воздействию на результатив-ный показатель.

В интегральном методе используются

определенные формулы. Вот основные из них:

1. F = XY

DFx = DXyo + 1/2DXDY;

DFy = DYxo + 1/2DXDY

X

2. F= -----

Y

DX Y1

DX Y1

DFx = -----ln---- ; DFy = DFобщ - DFx.

DY Yo

Использование интегрального

метода не требует знания всего процесса интегрирования. Достаточно в готовые

рабочие формулы подставить необходимые числовые данные и сделать не очень сложные

расчеты с помощью калькулятора или другой вычислительной техники.

Способ абсолютных разниц

Способ абсолютных разниц, как и способ

цепной подстановки применяется для расчета влияния факторов на прирост

результативного показателя в детерминированном анализе, но только в

мультипликативных и смешанных моделях

типа

Y = (а – в)с

и Y = а(в – с). И хотя его использование ограничено, но благодаря своей

простоте он получил широкое применение в ЭА.Особенно эффективно применяется

этот способ в том случае, если исходные данные уже содержат абсолютные

отклонения по факторным показателям.

При его использовании величина влияния

факторов рассчитывается умноже-нием абсолютного прироста исследуемого фактора

на базовую (плановую) вели-чину факторов, которые находятся справа от него, и

на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для

мультипликативной факторной модели типа Y = a * b * c * d.. Имеются плановые и

фактические значения по каждому фактор-ному показателю, а также их абсолютные

отклонения:

А = Аф – Апл; b = Вф – Впл; с = Сф – Спл; d = Dф – Dпл.

А = Аф – Апл; b = Вф – Впл; с = Сф – Спл; d = Dф – Dпл.

Определяем

изменение величины результативного показателя за счет каждого фактора:

Ya =

a * Впл * Спл * Dпл;

Ya =

a * Впл * Спл * Dпл;

Yв = Аф * b * Спл * Dпл;

Yв = Аф * b * Спл * Dпл;

Yc = Aф * Вф * С * Dпл;

Yc = Aф * Вф * С * Dпл;

Ya = Аф * Вф * Сф * D.

Ya = Аф * Вф * Сф * D.

Способ

абсолютных разниц дает те же результаты, что и способ цепной подста-новки.

Здесь также необходимо следить за тем, чтобы алгебраическая сумма при-роста

результативного показателя за счет отдельных факторов была равна общему его

приросту.

Способ

относительных разниц

Способ

относительных разниц, как и предыдущий, применяется для измерения влияния

факторов на прирост результативного показателя только в мультипликативных

моделях и комбинированных типа Y = (a – b)c. Он значительно проще цепных

подстановок, что при определенных обстоятельствах делает его очень

эф-фективным. Это прежде всего касается случаев, когда исходные данные содержат

уже определенные ранее относительные отклонения факторных показателей в

процентах или коэффициентах.

Рассмотрим

методику расчета влияния факторов этим способом для мультипликативных моделей.

Сначала необходимо рассчитать относительные отклонения факторных показателей:

Аф –

Апл Вф - Впл

∆ А% = ---------------

* 100; ∆ В% = -------------- *

100;

Апл Впл

Сф - Спл

∆ С% = ---------------- * 100

С пл

Тогда отклонение

результативного показателя за счет каждого фактора определяется следующим

образом:

Yпл *

∆А%

(Yпл + ∆Ya) ∆В%

∆Ya =

------------------------; ∆ Yb =

-------------------------------------

100

100

(Yпл +

∆Ya + ∆Yb) ∆С%

∆ Yc =

-----------------------------------------------------

100

Согласно

этому правилу, для расчета влияния первого фактора необходимо базисную

(плановую) величину результативного показателя умножить на относительный

прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы

рассчитать влияние второго фактора, нужно к плановой величине результативного

показателя прибавить изменение его за счет первого фактора и затем полученную

сумму умножить на относительный прирост второго фактора в процентах и результат

разделить на 100.

Влияние

третьего фактора определяется аналогично: к плановой величине ре-зультативного

показателя необходимо прибавить его прирост за счет первого и второго факторов

и полученную сумму умножить на относительный прирост третьего фактора и т.д.

139. Способы приведения показателя в сопоставимый

вид

Способы

приведения показателей в сопоставимый вид

Важное

условие, которое нужно соблюдать при анализе, - необходимость обеспечения сопоставимости

показателей, поскольку сравнивать можно только качественно однородные величины.

При этом должны быть учтены следующие требования:

ü единство объемных,

стоимостных, качественных, структурных факторов;

ü единство промежутков или

моментов времени, за которые были исчислены сравниваемые показатели;

ü сопоставимость исходных

условий производства (технических, природных, климатических и т.д.);

ü единство методики исчисления

показателей и их состава.

Как видно,

большинство требований очевидно. Их выполнение не вызывает трудностей. Но

другой раз несопоставимость не сразу бросается в глаза, а ее достижение требует

настоящих усилий.

Рассмотрим

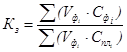

конкретные примеры. Несоответствие объемного фактора может значительно ухудшить

оценку деятельности предприятия по снижению издержек на производство валовой

продукции (Kз). Если сравнить фактическую

сумму затрат S (Vфi*Cфi) с

плановой S (Vплi*Cплi),

то разность этих показателей обусловлена не только изменением себестоимости

отдельных видов продукции, но и изменениями в объеме производства продукции. Чтобы показатели имели сопоставимый

вид, необходима нейтрализация влияния объемного фактора, для этого плановую

сумму затрат надо пересчитать на фактический объем производства продукции S (Vфi*Cплi),

и затем сравнить с фактической суммой затрат:

Такая

проблема возникает и при оценке изменений в объеме валовой продукции. Здесь

из-за возможности использования различных стоимостных измерителей

(сопоставимые цены, плановые цены, действующие цены в отчетном периоде и др.)

объем производства продукции может оказаться несопоставимым. Для

нейтрализации влияния стоимостного фактора достаточно определить

следующий условный показатель валовой продукции: S (Vфi*Цплi).

Сопоставление его с плановым показателем S (Vплi*Цплi),

обеспечит полную объективность оценки

В тех

случаях, когда отсутствует базисный показатель качества и оно определяется

распределением полученной продукции по сортам (например, упитанностью

животного), то проблема нейтрализации качественных отличий может быть решена

как нейтрализация

структурного фактора.

Когда

учитывают структуру, то формула валовой продукции имеет вид

где УД

- удельный вес i-го вида продукции в общем объеме, %;

Vобщ -

общий объем производства продукции.

Для

достижения сопоставимости следует использовать одинаковые цены, например

плановые (Цпл). Потом объем продукции

как по плану, так и фактически нужно определить в одинаковом составе. Последний

получается путем распределения фактического общего объема продукции по видам

соответственно плановой структуре. Сопоставление полученных таким образом показателей

валовой продукции

после

исключения влияния структурного и стоимостного факторов позволяет правильнее

оценить прирост объема продукции.

Когда

показатели, взятые для сравнения, охватывают разные промежутки времени, то

это несоответствие легко преодолеть путем корректировки. Если же они взяты на

разные моменты времени, то сопоставимость может быть достигнута только путем

замены одного из показателей.

Сопоставимость

показателей в ряде случаев может быть достигнута, если вместо абсолютных, величин взять

средние или относительные. Нельзя, например, сравнивать такие абсолютные

показатели разных хозяйств, как объем производства продукции, стоимость

основных средств, сумму прибыли и т.д. без учета их земельной площади. Но если

вместо абсолютных показателей взять относительные, то их можно сравнивать.

В

некоторых случаях для обеспечения сопоставимости показателей используются поправочные

коэффициенты.

Особенно

нужно быть внимательным в отношении методического несоответствия показателей.

Оно не только может исказить результаты сравнения, но и вообще изменить смысл.

Например, фондоотдача может быть исчислена по всей сумме основных фондов, по

основным производственным фондам или только по активной их части. Поэтому не

проверив тождества методики расчета показателей в плане и отчете текущего года,

а также за прошлые периоды можно дать неверную оценку динамики, поскольку в

основу изменения изучаемого показателя будет положено различие в способе его

расчета. Чтобы обеспечить правильность выводов, нужно добиться тождества

показателей по методике их расчета.

Очень

важно также при сравнении показателей обеспечить их сопоставимость по природно-климатическим

условиям. Особенно это актуально для сельского хозяйства. Нахождение

предприятий в различных природно-экономических зонах оказывает существенное

влияние на выход продукции, уровень переменных и постоянных затрат,

трудоемкость продукции и т.д. Для обеспечения сопоставимости показателей по

этому фактору выделяют долю прироста показателей, обусловленных климатическими

и территориальными особенностями, с последующим устранением их влияния.

Нельзя

также допускать, чтобы сравниваемые показатели были неоднородны по составу затрат,

количеству учитываемых объектов и др. Нельзя, например, сопоставлять

показатели цеха с показателями завода в целом, себестоимость валовой и

себестоимость реализованной продукции, балансовую и чистую прибыль предприятия

и т.д.

Таким

образом, основными способами приведения показателей в сопоставимый вид являются

нейтрализация воздействия стоимостного, объемного, качественного и

структурного факторов путем приведения их к единому базису, а также

использование средних и относительных величин, поправочных коэффициентов,

методов пересчета и т.д.

140. Анализ производства и реализации продукции.

Задачи и информационное обеспечение анализа.

Целью анализа выпуска и

реализации продукции является нахождение путей увеличения объемов реализации

продукции по сравнению с конкурентами, расширение доли рынка при максимальном

использовании производственных мощностей и как результат — увеличение прибыли

предприятия.

Основной

задачей комплексного целевого анализа выпуск и реализации продукции является:

анализ конкурентных позиций предприятия и его способности гибкого

маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача

реализуется путем решения следующих частных аналитических задач:

• оценки

степени выполнения плана реализации продукции и производственной программы;

• оценки

динамики выпуска и реализации продукции;

• оценки

выполнения договоров по объему, ритмичности поставки, качеству и комплектности

продукции;

• установление

причин снижения объектов производства и неритмичности выпуска;

•

количественной оценки резервов роста выпуска и реализации продукции.

Объем

производства промышленной продукции может выражаться в натуральных,

условно-натуральных и стоимостных измерителях. Основными показателями объема

производства является товарная, валовая и реализованная продукция.

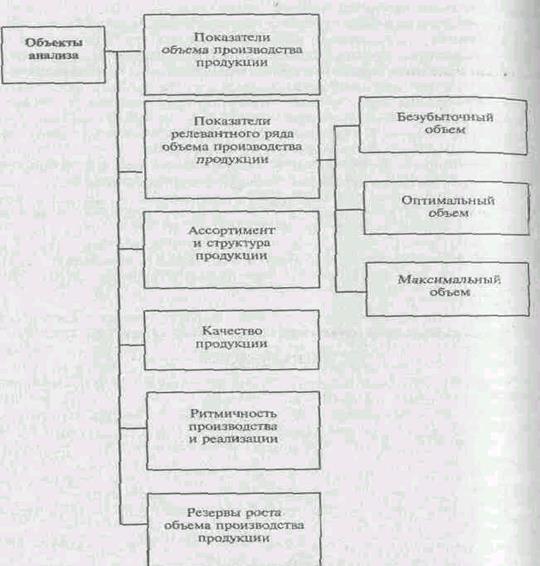

Объекты

анализа представлены на рис. 1.1.

Рис.1.1. Объекты анализа объема

производства и реализации продукт

Валовая

продукция — это стоимость всей произведенной продукции и выполненных работ,

включая незавершенное производство.

Товарная

продукция отличается от валовой тем, что в нее не включаются остатки

незавершенного производства и внутрихозяйственный оборот. Выражается в оптовых

ценах, действующих в отчетном году.

Реализованная

продукция — это стоимость отгруженной и оплаченной покупателями продукции.

Изучение

объемов производства осуществляется в определенном диапазоне деловой

активности, т.е. в границах

min — max, представляющих релевантный ряд. Анализ может производиться не

только в границах абсолютного

min — max, но и в пределах неизменных постоянных издержек. Релевантный

ряд составляют минимально допустимый, максимально допустимый, оптимальный и

фактический объемы выпуска и реализации продукции.

Минимально

допустимый (безубыточный) объем реализации — это такой объем, при котором

достигается равенство доходов и издержек при сложившихся условиях производства

и ценах на продукцию.

Максимальный

объем обеспечивает максимальную загрузку производственных факторов.

Оптимальным

считается такой объем реализации, который обеспечивает получение максимальной

прибыли при сложившихся условиях производства в определенном ценовом диапазоне.

Задача оптимизации больше теоретическая, чем практическая, однако оптимальный

объем при планировании выпуска продукции является ориентиром, знание которого

необходимо.

Ассортимент - перечень

наименований изделий с указанием оличества по каждому из них. Различают полный,

групповой и нутригрупповой ассортимент. Систематизированный перечень

наименований изделий с указанием кодов по общесоюзному классификатору

промышленной продукции (ОКПП), а также шифр08 изделии

(номенклатурных номеров) — это номенклатура.

В качестве источников информации

для проведения ретроспективного анализа объема выпуска и реализации продукции

используются статистическая отчетность, а также данные бухгалтерского учета,

отраженные в ведомости №16 «Движение готовых изделий, их отгрузка и реализация»

и др.

Перечисленные источники

информации используются для проведения ретроспективного анализа, значительная

роль которого подтверждается практикой хозяйственной деятельности. Оперативный

анализ проводится по данным первичного бухгалтерского учета.

Перспективный анализ выпуска и

реализации составляет содержание управленческого анализа и применяется при

оценке альтернативных управленческих решений и выборе из них оптимального.

Объем

производства, и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место

выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции

не производство

определяет объем продаж, а наоборот, возможный объем продаж является основой разработки

производственной программы.

Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема

производства и реализации

продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому

анализ данных показателей

имеет важное значение. Его основные задачи:

-

оценка

степени выполнения плана и динамики производства и реализации продукции;

-

определение

влияния факторов на изменение

величины этих показателей;

-

-

выявление внутрихозяйственных резервов увеличения выпуска и реализации

продукции;

-

разработка

мероприятий по освоению выявленных резервов.

Источниками

информации для анализа производства и реализации продукции служат бизнес-план

предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая)

"Отчет по продукции", ф.№ 1-п (квартальная) «Квартальная отчетность

промышленного предприятия (объединения) о выпуске отдельных видов продукции в

ассортименте», ф.№ 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф.№ 2 «Отчет о прибылях и

убытках», ведомость № 16 «Движение

готовых изделий, их отгрузка и реализация» и др.

Характеристика факторов,

влияющих на объём производства и реализацию продукции

В ходе анализа динамики объема производства

продукции могут применяться натуральные (штуки, метры, тонны и т.д.),

условно-натуральные (тысяча условных банок, количество условных ремонтов и

др.), стоимостные показатели объемов производства продукции. Последний показатель является

более предпочтительным.

Стоимостные показатели объема

производства должны быть приведены в сопоставимый вид. В условиях инфляции

нейтрализация изменения цен или «стоимостного» фактора является важнейшим

условием сопоставимости данных.

В международном учетном стандарте

IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение

две основные концепции. Первая соответствует «Методике оценки объектов

бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и

ориентирована на общий индекс инфляции национальной валюты. При анализе

динамики объема производства необходимо произвести корректировку на общий

индекс инфляции национальной валюты.

Вторая концепция лежит в основе

«Методики переоценки объектов бухгалтерского учета в текущую стоимость».

Методика ориентирована на применение индивидуальных индексов цен на товар или

товарную группу. При этом могут применяться следующие методы:

пересчета объема производства

продукции за отчетный год по ценам аналогичной продукции базисного периода (по

относительно небольшой номенклатуре выпускаемой продукции);

корректировки на агрегатный

индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по

отрасли в целом:

Jц = S VВП1Ц0

: S VВП0 Ц0 ,

где VВП1 – выпуск

продукции в отчетном периоде в натуральном выражении;

VВП0 – выпуск

продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы

продукции в базисном периоде.

Тогда сопоставимый с базисным

фактический объем выпуска продукции (ВП1ЦП) рассчитываем

по формуле

ВП1ЦП = ВП1

: Jц ,

где ВП1 – объем

выпускаемой продукции в стоимостном выражении.

С применением вышеназванных

методов нейтрализуется влияние изменения цен на конкретный товар или товарную

группу.

Объем реализованной продукции зависит от многих

факторов. На реализацию влияют: остатки готовой продукции на складе;

поступление продукции из производства, то есть её выпуск; внутреннее

потребление продукции. Влияние этих факторов чаще всего рассматривают приёмом

балансовых сопоставлений и используют формулу товарного баланса: О н.г. + П = Р

+ В + О к.г.

141.Бухгалтерская отчетность как информационная база

для проведения экономического анализа

Информационной базой для проведения анализа финансово-экономического

состояния предприятия служит бухгалтерская отчетность.

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и

финансовую (внешнюю) отчетности.

К финансовой отчетности предъявляется ряд требований. Основные из них:

уместность

и достоверность информации;

значимость

данной отчетности.

Анализ финансово-экономического состояния предприятия, в основном,

базируется на финансовой бухгалтерской отчетности предприятия. Финансовая

бухгалтерская отчетность сострит из нескольких образующих единое целое отчетных

документов:

бухгалтерского

баланса, форма №1;

отчета

о прибылях и убытках, форма № 2;

отчета

о движении капитала, форма № 3;

отчета

о движении денежных средств, форма №4;

приложения к

бухгалтерскому балансу, форма № 5.

Поскольку

финансовая отчетность – это документы, показывающие результаты деятельности

организации за определенный период в прошлом, то часто у внешних аналитиков нет

иного выхода, кроме как оценивать нынешнее состояние, основываясь на устаревших

данных. Ввиду того что аналитики заинтересованы прежде всего в получении

информации о том, что происходит сейчас и вероятнее всего произойдет в будущем,

а не о том, что случилось в прошлом, то они не должны экстраполировать

историческую информацию на нынешние условия и тем более делать на ее основе

прогнозы в отношении будущего.

Дело в том,

что для целей управления деятельностью, и в частности финансовой, собственно

учетной информации недостаточно. Значение отвлеченных данных баланса или отчета

о финансовых результатах, хотя и представляющих самостоятельный интерес, весьма

невелико, если рассматривать их в отрыве друг от друга. Так цифры, характеризующие

объем реализации, чистую прибыль, становятся нагляднее в сравнении с размером

затраченного капитала, а величина затрат, безусловно, важная сама по себе, - в

сопоставлении с полученной прибылью или объемом продаж.

Как видим, для

объективной оценки финансового положения предприятия необходимо от отдельных

учетных данных перейти к определенным ценностным соотношениям основных факторов

– финансовым показателям или коэффициентам. Расчет и интерпретация их значений

– неотъемлемая часть финансового анализа.

Существуют

определенные способы построения и интерпретации подобных ценностных

соотношений. Так, показатели, полученные по данным баланса, позволяют оценить

характер распределения капитала между различными видами активов; состав и

структуру капитала: соотношение имущества предприятия и его обязательств и др.

Отчет о прибылях и убытках дает возможность получить показатели,

характеризующие соотношение затрат и дохода. При объединении информации этих

отчетных форм получают новые очень важные показатели, наиболее полно отражающие

финансовое положение предприятия. Например, по отношению отдельных статей

актива и выручки можно судить о важнейших характеристиках скорости их оборота:

сопоставлением прибыли и вложенного капитала можно получить оценки изменения

эффективности вложения средств.

Привлечение к

расчету финансовых показателей данных внутреннего учета дает возможность

повысить "качество" оценки и составить объективное заключение о

финансовом положении предприятия. При этом расчетом показателей процедура

финансового анализа не исчерпывается. Это лишь один из его начальных этапов.

Следующим

обязательным этапом является сравнение результатов со значениями, полученными в

более ранние периоды. По динамике показателей устанавливаются их более или

менее нормальные значения применительно к условиям деятельности данного

предприятия. Эти нормальные значения показателей должны быть хорошо известны

лицам, в чьи обязанности входит управление финансами.

Если

сложившиеся на предприятии те или иные показатели существенно отличаются от их

нормальных значений, то выявляют причины этих отклонений.

Все это лишний раз свидетельствует о том, что финансовый анализ в

современных условиях становится элементом управления. Это практически

единственный инструмент оценки надежности потенциального партнера (покупателя

или поставщика) и ссудозаемщика, поскольку, как было выяснено ранее, взятые в

отрыве одни от других данные бухгалтерской отчетности не позволяют составить

целостную картину финансового положение предприятия.

143. Анализ

эффективности использования основных средств

Одним из важнейших факторов повышения эффективности производства на

промышленных предприятиях является обеспеченность их основными фондами в

необходимом количестве и более полное их использование. Фонды, функционирующие

в сфере материального производства, называются производственными. Они

подразделяются на основные и оборотные. Основные фонды - это средства труда,

оборотные фонды - это предметы труда. Структура и состав основных

производственных фондов состоит из зданий, сооружений, силовых машин и

оборудования, транспортных средств и прочих основных фондов.

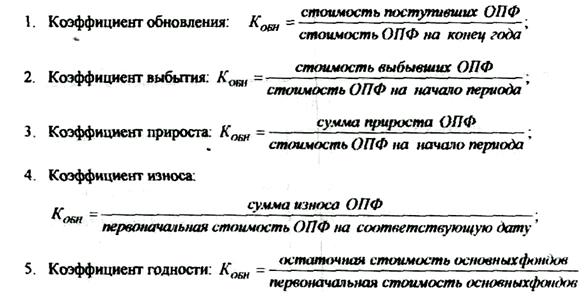

Анализ основных производственных фондов обычно начинается с изучения

объема основных фондов (средств), их динамики и структуры. Важное значение

имеет анализ изучения движения и технического состояния основных

производственных фондов, для этого рассчитываются следующие показатели:

Проверяется внедрение новой техники, ввод в действие новых объектов,

ремонт основных средств.

Следующий этап анализа - изучение обеспеченности предприятия основными

производственными фондами. Обобщающими показателями, характеризующими уровень

обеспеченности предприятия основными производственными фондами, являются

фондовооружен-ность труда и техническая вооруженность труда. Показатель общей

фондовооруженности труда рассчитывается отношением среднегодовой стоимости

промышленно-производственных фондов к среднесписочной численности рабочих в

наибольшую смену. Уровень технической вооруженности труда определяется

отношением стоимости производственного оборудования к среднесписочному числу

рабочих в наибольшую смену. Темпы его роста составляются с темпами роста

производительности труда. Желательно, чтобы темпы роста второго опережали темпы

роста первого.

Для обобщающей характеристики эффективности использования основных

средств служат показатели фондоотдачи (отношение стоимости продукции к

среднегодовой стоимости товарной продукции основных производственных фондов),

фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение

прибыли к среднегодовой стоимости основных средств). В процессе анализа

изучается их динамика, выполнение плана по их уровню, проводятся сравнения.

Основные фонды приобретаются за счет внутренних источников (прибыль,

уставный капитал, амортизация) и внешних источников (кредит, займы, лизинг).

Фондоотдача показывает сколько продукции приходится на 1 рубль основных

средств, чем он выше, тем лучше фондоотдача. У предприятия она низкая. Ее

снижение является результатом сверхплановых целодневных простоев оборудования.

Производительность показывает сколько приходится на одного рабочего оказанных

услуг и сколько произведено рабочих услуг. У предприятия она 9100,8 чем выше

она, тем эффективнее работает предприятие. Чтобы повысить производительность

труда предприятия нужно снизить трудоемкость продукции, т.е. сократить затраты

на ее производство путем внедрения мероприятий научно-технического прогресса,

более полного использования производственной мощности предприятия.

Чтобы повысить фондоотдачу предприятию нужно изучить проблему повышения

выполнения аудиторских услуг на предприятии. Фондоотдача может увеличиваться за

счет оказанных услуг, значит существует необходимость в увеличении объема

оказываемых услуг.

144. Основы анализа

себестоимости.

Процесс

производства -

основополагающий процесс хозяйственной деятельности любого предприятия. В

соответствии с характером производственного процесса обычно определяют название

предприятия, виды его основной деятельности, содержание товарного знака и

знаков обслуживания.

Кроме того, уставный капитал

предприятия формируют таким образом, чтобы обеспечить условия, дающие

возможность осуществлять процесс производства. Под влиянием этого процесса

постоянно находится финансовый результат хозяйственной деятельности предприятия — прибыль или убыток. Поэтому любой

предприниматель старается управлять процессом производства, от которого зависят

объем выпуска продукции (работ, услуг), их качество и конкурентоспособность.

Необходимым условием получения

прибыли является определенная степень развития производства, обеспечивающая

превышение выручки от реализации продукции над затратами (издержками) по ее

производству и сбыту. Главная факторная цепочка, формирующая прибыль, может

быть представлена схемой:

Затраты

Объем производства Прибыль

Затраты

Объем производства Прибыль

Составляющие

этой схемы должны находиться под постоянным вниманием и контролем.

Одним же из основных факторов формирования прибыли является себестоимость

реализованной продукции. Она представляет собой затраты предприятия на

производство и реализацию продукции, служит основой соизмерения расходов с

доходами. Если она за отчетный период повысилась, то при остальных равных

условиях размер прибыли за этот период обязательно уменьшится за счет этого

фактора на такую же величину. Между размерами величины прибыли и себестоимости

существует обратная функциональная зависимость. Чем меньше себестоимость, тем

больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли

(П), где себестоимость (С) вычитается из выручки от реализации (РП): П = РП –

С. Себестоимость является одной из составных частей хозяйственной деятельности

и соответственно одним из важнейших элементов этого объекта управления. Анализ,

выполняя одну из основных управленческих функций, входит в управляющую

подсистему, и недостаточное его функционирование в этом звене приводит к

снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение

все затраты предприятия, связанные с производством и реализацией продукции. Ее

показатели отражают степень использования материальных, трудовых и финансовых

ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа

себестоимости продукции являются:

Выявление резервов снижения

затрат на производство и реализацию продукции;

Объективная оценка выполнения

плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а

также соблюдения действующего законодательства, договорной и финансовой

дисциплин;

Обеспечение центром

ответственности по затратам необходимой аналитической информацией для

оперативного управления формированием себестоимости продукции;

Содействие выработке оптимальной

величины плановых затрат, плановых и нормативных калькуляций на отдельные

изделия и виды продукции.

Характер этих задач свидетельствует

о большой практической значимости анализа себестоимости продукции в

хозяйственной деятельности предприятия.

Информационная база

анализа себестоимости.

Оптимизация прибыли предприятия в

условиях рыночных отношений требует постоянного притока оперативной информации

на только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и

т.п.), но и внутреннего (о формировании затрат на производство и себестоимость

продукции). Эта информация опирается на систему производственного учета

расходов по местам их возникновения и видам изделий, на выявленные отклонения

расхода ресурсов от стандартных норм и смет, на данные о калькуляции

себестоимости отдельных видов продукции, учете результатов реализации по видам

изделий. Важно отметить, что в зависимости от учетной политики, проводимой

предприятием в области производственного учета, степень детализации учета

затрат, а следовательно, и анализа различны для разных предприятий. Методика

анализа прибыли и себестоимости зависит также от полноты включения затрат в

себестоимость, наличия раздельного учета переменных и постоянных затрат.

Но все же основным источником

информации для анализа финансового положения предприятия является бухгалтерский

баланс. Используются также и формы

бухгалтерской отчетности: ф. №2 «отчет о прибылях и убытках», данные текущего

бухгалтерского учета.

Применяемый в настоящее время

баланс предприятия приближен по своему содержанию к условиям рыночной экономики

и международным стандартам, так как активы предприятия отражены в нем как

стоимость имущества и долговых прав, которыми располагает предприятие на

отчетную дату, а пассивы – источники финансовых ресурсов и обязательства

предприятия по займам и кредиторской задолженности. Информация, содержащаяся в

балансе, представлена в удобном для проведения анализа виде и может

использоваться различными пользователями: руководителями предприятий,

экономическими службами, инвесторами, кредиторами, налоговой службой, банками и

др.

Для объективной оценки

финансового положения, кроме информации предприятия, могут использоваться и

внешние (косвенные) данные из прессы, финансовых справочников, брокерских фирм.

Хотя эти данные иногда не совсем точны и трудно измеримы, они могут оказаться

очень важными и полезными.

145. Анализ финансовых результатов деятельности

предприятия. Задачи, значение и объекты анализа.

Финансовые

результаты деятельности предприятия характеризуются приростом суммы

собственного капитала (чистых активов), основным источником которого является

прибыль от операционной, инвестиционной, финансовой деятельности, а также в

результате чрезвычайных обстоятельств.

Прибыль — это часть

чистого дохода, который непосредственно получают предприятия после реализации

продукции как вознаграждение за вложенный капитал и риск предпринимательской

деятельности. Количественно она представляет собой разность между совокупными

доходами (после уплаты налога на добавленную стоимость, акцизного налога и

других отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными

расходами отчетного периода.

Размер прибыли, уровень

рентабельности зависят от производственной, снабженческой, маркетинговой,

сбытовой, инвестиционной и финансовой деятельности предприятия. Поэтому данные

показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

• изучение возможностей получения прибыли в соответствии с имеющимся

ресурсным потенциалом предприятия и конъюнктурой рынка;

• систематический контроль за

процессом формирования прибыли и изменением ее динамики;

• определение влияния как внешних, так и внутренних факторов на

финансовые результаты и оценка качества прибыли;

• выявление резервов увеличения суммы прибыли и повышение уровня

доходности бизнеса;

• оценка работы предприятия по использованию возможностей увеличения

прибыли и рентабельности;

• выработка рекомендаций по повышению эффективности системы управления

прибылью.

Основными источниками

информации при анализе финансовых результатов прибыли служат накладные на

отгрузку продукции, данные аналитического бухгалтерского учета по счетам

результатов, финансовой отчетности ф. 2 «Отчет о прибылях и убытках», а также

соответствующие таблицы плана предприятия.

147. Анализ источников формирования капитала. Значение, задачи

анализа.

Как определено Положением по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденным Приказом Минфина России от 29.07.1998 N 34н, в составе

собственного капитала организации учитываются:

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевое финансирование;

- прочие резервы.

Капиталом считаются не только

собственные средства организации, но и заемные.

Под капиталом понимаются средства

организации, которыми она располагает для осуществления своей деятельности и с

целью получения прибыли.

Уставный капитал - это сумма средств

учредителей для обеспечения уставной деятельности организации. После

государственной регистрации организации ее уставный капитал в сумме вкладов

учредителей (участников), предусмотренных учредительными документами,

отражается по дебету счета 75 "Расчеты с учредителями" и кредиту

счета 80 "Уставный капитал". Увеличение или уменьшение уставного

капитала производится в случае внесения соответствующих изменений в

учредительные документы организации.

Согласно ГК РФ:

- уставный капитал общества с

ограниченной ответственностью составляется из стоимости вкладов его участников;

- уставный капитал акционерного общества

составляется из номинальной стоимости акций общества, приобретенных

акционерами;

- уставный капитал (фонд)

государственного предприятия соответствует стоимости закрепленного за ним

государственным органом имущества на правах полного хозяйственного ведения.

Формирование уставного капитала

производится при первоначальном инвестировании средств. Вклады учредителей

могут производиться не только в денежной форме, но и в виде имущества и

имущественных прав.

Добавочный капитал образуется у

организации на счете 83 "Добавочный капитал" в виде:

- прироста стоимости внеоборотных активов,

выявляемого по результатам их переоценки;

- суммовой разницы между продажной и

номинальной стоимостью акций, вырученной в процессе формирования уставного

капитала акционерного общества (при учреждении общества, при последующем

увеличении уставного капитала) за счет продажи акций по цене, превышающей

номинальную стоимость.

В п.44 Методических рекомендаций о

порядке формирования показателей бухгалтерской отчетности организации

определено, что в состав группы статей "Добавочный капитал"

включается эмиссионный доход акционерного общества (суммы, полученные сверх

номинальной стоимости размещенных акций обществом (за минусом издержек по их

продаже)), суммы от дооценки в установленном порядке внеоборотных активов

организаций, часть нераспределенной прибыли, оставшейся в распоряжении

организации, в размере, направленном на капитальные вложения.

В п.37 Методических указаний по

бухгалтерскому учету основных средств указано, что изменение первоначальной

стоимости основных средств допускается в случаях достройки, дооборудования,

реконструкции и частичной ликвидации соответствующих объектов или проведения

работ капитального характера. Увеличение (уменьшение) первоначальной стоимости

основных средств относится на добавочный капитал организации.

Коммерческая организация может не чаще

одного раза в год (на начало отчетного года) переоценивать группы однородных

объектов основных средств по текущей (восстановительной) стоимости посредством

индексации или прямого пересчета по документально подтвержденным рыночным

ценам.

Суммы дооценки объекта основных средств,

осуществленной в результате переоценки, зачисляются в добавочный капитал

организации. Сумма уценки объекта основных средств относится в уменьшение

добавочного капитала организации, образованного за счет сумм дооценки этого

объекта, проведенной в предыдущие отчетные периоды.

Резервный капитал может создаваться у

организации в соответствии с законодательством Российской Федерации или

согласно учредительным документам.

Отчисления в резервный капитал всегда

производятся из оставшейся прибыли с отражением в учете по дебету счета 84

"Нераспределенная прибыль (непокрытый убыток)" и кредиту счета 82

"Резервный капитал".

Резервный капитал используется на

покрытие убытков организации за отчетный год, на погашение облигаций акционерного

общества.

Нераспределенная прибыль (непокрытый

убыток) - это источник формирования активов организации до момента ее

потребления на индивидуальные или коллективные нужды трудового коллектива.

Сумма чистой прибыли отчетного года

списывается заключительными оборотами декабря в кредит счета 84

"Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со

счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года

списывается заключительными оборотами декабря в дебет счета 84 с кредита счета

99.

В соответствии с п.п.48 - 49

Методических рекомендаций о порядке формирования показателей бухгалтерской

отчетности организации в бухгалтерской отчетности отдельно отражаются данные по

нераспределенной прибыли прошлых лет и нераспределенной прибыли отчетного года,

непокрытому убытку прошлых лет и непокрытому убытку отчетного года.

К средствам целевого финансирования

относятся средства, поступившие от других организаций и лиц, бюджетные средства

и прочие, предназначенные для осуществления мероприятий целевого назначения.

Как целевое финансирование

некоммерческие организации отражают средства, поступившие в качестве

вступительных членских и добровольных взносов и иных источников.

Как заемный капитал у организации

учитываются кредиты банков и других организаций, займы, кредиторская

задолженность и др.

Суммы полученных организацией

краткосрочных кредитов и займов отражаются на счете 66 "Расчеты по

краткосрочным кредитам и займам", а суммы полученных долгосрочных кредитов

и займов - на счете 67 "Расчеты по долгосрочным кредитам и займам".

Краткосрочные и долгосрочные займы,

привлеченные путем выпуска и размещения облигаций, учитываются на вышеуказанных

счетах обособленно. При этом если облигации размещаются по цене, превышающей их

номинальную стоимость, то сумма превышения цены размещения облигаций над их

номинальной стоимостью отражается на счете 98 "Доходы будущих

периодов".

Заемные средства подразделяются на

следующие виды:

- средства, привлекаемые для

воспроизводства основных средств и нематериальных активов;

- средства, привлекаемые для пополнения

оборотных средств;

- средства, привлекаемые для

удовлетворения социальных нужд.

Необходимо принять во внимание, что

собственный капитал организации ограничен в размерах и финансирование

деятельности организации только за счет собственных средств в ряде случаев

невыгодно, особенно при сезонном характере производства. В то же время

деятельность организации за счет краткосрочных обязательств приводит к

неустойчивому финансовому положению, так как возникает необходимость в

постоянной оперативной работе по контролю за своевременным возвратом и

привлечением в оборот на непродолжительное время других капиталов. Как

недостаток этого источника финансирования можно отметить сложность самой

процедуры привлечения заемных средств, зависимость ссудного процента от

конъюнктуры финансового рынка и увеличение в связи с этим риска по снижению

платежеспособности организации.

С помощью анализа можно

определить соотношение собственного и заемного капитала

148. Анализ финансовой устойчивости

Одной из характеристик

стабильного положения предприятия служит его финансовая устойчивость. Она

обусловлена как стабильностью экономической среды, в рамках которой

осуществляется деятельность предприятия, так и от результатов его

функционирования, его активного и эффективного реагирования на изменения

внутренних и внешних факторов.

Финансовая устойчивость—

характеристика, свидетельствующая о стабильном превышении доходов над

расходами, свободном маневрировании денежными средствами предприятия и

эффективном их использовании бесперебойном процессе производства и реализации

продукции.

Финансовая устойчивость

формируется в процессе всей производственно-хозяйственной деятельности и

является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового

состояния на ту или иную дату позволяет выяснить, насколько правильно

предприятие управляло финансовыми ресурсами в течение периода, предшествующего

этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало

требованиям рынка и отвечало потребностям развития предприятия, поскольку

недостаточная финансовая устойчивость может привести к неплатежеспособности

предприятия и отсутствию у него средств для развития производства, а избыточная

— препятствовать развитию, отягощая затраты предприятия излишними запасами и

резервами. Таким образом, сущность финансовой устойчивости определяется

эффективным формированием, распределением и использованием финансовых ресурсов.

Внешним ее проявлением выступает платежеспособность.

Финансовая устойчивость

предприятия — это такое состояние его финансовых ресурсов, их распределение и

использование, которое обеспечивает развитие предприятия на основе роста

прибыли и капитала при сохранении платежеспособности и кредитоспособности в

условиях допустимого уровня риска. На финансовую устойчивость предприятия

влияет огромное многообразие факторов, таких как:

-

положение предприятия на товарном рынке;

-

производство и выпуск дешевой, пользующейся спросом продукции;

-

его потенциал в деловом сотрудничестве;

-

степень зависимости от внешних кредиторов и инвесторов; * наличие

неплатежеспособных дебиторов;

-

эффективность хозяйственных и финансовых операций и т.п.

Приведем классификацию

факторов:

-

по месту возникновения — внешние и внутренние;

-

по важности результата — основные и второстепенные;

-

по структуре — простые и сложные;

-

по времени действия — постоянные и временные.

Внутренние факторы зависят от

организации работы самого предприятия. Рассмотрим основные из них.

Устойчивость предприятия прежде

всего зависит от состава и структуры выпускаемой продукции и оказываемых услуг,

издержек производства. Причем важно соотношение между постоянными и переменными

издержками.

Другим важным фактором

финансовой устойчивости предприятия, тесно связанным со структурой выпускаемой

продукции и технологией производства, является оптимальный состав и структура

активов, а также правильный выбор стратегии управления ими. Искусство

управления текущими активами состоит в том, чтобы держать на счетах предприятия

лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей

оперативной деятельности.

Чем больше у предприятия

собственных финансовых ресурсов, прежде всего прибыли, тем устойчивее его

положение. При этом важна не только общая масса прибыли, но и ее распределение,

особенно та доля, которая направляется на развитие производства.

Большое влияние на финансовую

устойчивость предприятия оказывают средства, дополнительно мобилизуемые на

рынке ссудных капиталов. Чем больше денежных средств может привлечь

предприятие, тем выше его финансовые возможности, однако возрастает и

финансовый риск — способно ли будет предприятие своевременно расплачиваться со

своими кредиторами.

Здесь большая роль отводится

резервам как одной из форм финансовой гарантии платежеспособности хозяйствующего

субъекта.

Итак, внутренними факторами,

влияющими на финансовую устойчивость, являются:

-

отраслевая принадлежность субъекта хозяйствования;

-

структура выпускаемой продукции (услуг), ее доля в общем платежеспособном

спросе;

-

размер оплаченного уставного капитала;

-

величина и структура издержек, их соотношение с денежными доходами;

-

состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав

и структуру.

Кроме того, к внутренним

факторам следует отнести компетенцию и профессионализм менеджеров предприятия,

их умение учитывать изменения внутренней и внешней среды.

К внешним факторам относятся

экономические условия хозяйствования, господствующая в обществе техника и

технология, платежеспособный спрос и уровень доходов потребителей, налоговая,

кредитная политика правительства, законодательные акты по контролю за

деятельностью предприятия, внешнеэкономические связи, систему ценностей в

обществе и др.

Анализ финансовой устойчивости

можно условно разделить на:

-

анализ абсолютных показателей;

анализ относительных показателей.

149. Анализ платежеспособности предприятия

Одним из показателей, характеризующих финансовое состояние предприятия,

является его платежеспособность, т.е. возможность наличными денежными ресурсами

своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью

оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов

(банков). Прежде чем выдать кредит, банк должен удостовериться в кредитоспособности

заемщика. То же должны сделать и предприятия, которые хотят вступить в

экономические отношения друг с другом. Особенно важно знать о финансовых

возможностях партнера, если возникает вопрос о предоставлении ему коммерческого

кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики

ликвидности текущих активов, т.е. времени, необходимого для превращения их в

денежную наличность. Понятие платежеспособности и ликвидности очень близки, но

второе более емкое. От степени ликвидности баланса зависит платежеспособность.

В то же время ликвидность характеризует не только текущее состояние расчетов,

но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу,

сгруппированных по степени убывающей ликвидности, с краткосрочными

обязательствами по пассиву, которые группируются по степени срочности их

погашения. Наиболее мобильной частью ликвидных средств являются деньги и

краткосрочные финансовые вложения. Ко второй группе относится готовая продукция,

товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих

активов зависит от своевременности отгрузки услуг, оформления банковских

документов, скорости платежного документооборота в банках, от спроса на услуги,

ее конкурентоспособности, платежеспособности клиентов, форм расчетов и др.

Значительно большой срок понадобится для превращения незавершенного производства в готовые услуги,

а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Чтобы определить текущую платежеспособность, необходимо ликвидные

средства первой группы сравнить с платежными обязательствами первой группы

Идеальный вариант, если коэффициент будет составлять единицу или больше.

Для оценки перспективной платежеспособности рассчитывают абсолютный,

промежуточный и общий показатели ликвидности.

Абсолютный показатель ликвидности определяется отношением ликвидных

средств 'первой группы ко всей сумме краткосрочных долгов предприятия. Его

значение признается достаточным, если он выше 0,25 - 0,30. Если предприятие в

текущий момент может на 25 — 30% погасить все свои долги, то его

платежеспособность считается нормальной.

Отношение ликвидных средств первых двух групп к общей сумме краткосрочных

долгов предприятия представляет собой промежуточный коэффициент ликвидности.

Удовлетворяет обычно соотношение 1:1.

Общий коэффициент ликвидности рассчитывается отношением всей суммы

текущих активов, включая запасы и незавершенное производство, к общей сумме

краткосрочных обязательств. Удовлетворяет обычно коэффициент 1,5 - 2,0.

Анализируя состояние платежеспособности предприятия, необходимо

рассматривать причины финансовых затруднении, частоту их образования и

продолжительность просроченных долгов. Одной из причин ухудшения

платежеспособности может быть неправильное использование оборотного капитала;

отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы

и на прочие цели, которые не имеют источников финансирования.

Платежеспособность предприятия очень тесно связано с понятием

кредитоспособности - это такое финансовое состояние, которое позволяет получить

кредит и своевременно его возвратить.

Соотношение текущих активов и краткосрочных обязательств на конец года

увеличилась на 2521 т.р., но так и осталась отрицательной. Коэффициент общей

ликвидности - это соотношение текущих активов к краткосрочным обязательствам.

Удовлетворяет обычно коэффициент 1,5 - 2,0. В нашей таблице величина этого

коэффициента ниже норматива, значит предприятие не сможет сохранить высокий

уровень платежеспособности. Коэффициент абсолютной ликвидности - это отношение

денежных средств к краткосрочным обязательствам. Этот показатель по своему

значению должен быть равен или больше 1, только в том случае предприятие

считается платежеспособным. У ОАО "Аудит" она на конец года по

сравнению с данными на начало года увеличилась с 0,00559 до 0,0066, но не

соответствует нормативу, значит уровень ликвидности на предприятии

недостаточен. Коэффициент ликвидности, исходя из легкореализуемых активов,

увеличился с 0,3 до 0,33, что

положительно для предприятия. Чтобы улучшить платежеспособность предприятию

необходимо найти рынок востребованности аудиторских услуг, повысить ее

себестоимость, погасить задолженности. Также причинами неплатежеспособности

могут быть неправильное использование оборотного капитала, отвлечение средств в

дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели,

которые не имеют временно источников финансирования.

150.Анализ деловой активности

Как известно капитал находится в постоянном движении, переходя из одной

стадии кругооборота в другую. На первой стадии предприятие приобретает

необходимые ему основные фонды, производственные запасы, на второй - средства в

форме запасов поступают в производство, а часть используется на оплату труда

работников, выплату налогов и другие расходы. Эта стадия заканчивается выпуском

продукции. На третьей стадии готовая продукция реализуется и на счет

предприятия поступают денежные средства.

Задержка движения средств на любой стадии ведет к замедлению

оборачиваемости капитала и может вызвать ухудшение финансового состояния

предприятия. Если производство и реализация продукции является убыточным, то

ускорение оборачиваемости средств ведет к ухудшению финансовых результатов.

Нужно стремиться не только к ускорению движения капитала на всех стадиях

кругооборота, но и к максимальной его отдачи, которая выражается в увеличении

суммы прибыли на один рубль капитала. Это достигается рациональным и экономным

использованием ресурсов, недопущением их перерасходов, потерь на всех стадиях кругооборота.

Таким образом, эффективность использования капитала характеризуется его отдачей

(рентабельностью) как отношение суммы прибыли к среднегодовой сумме основного и

оборотного капитала. Для характеристики интенсивности использования капитала

рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации

продукции, работ и услуг к среднегодовой стоимости капитала). Поскольку

оборачиваемость капитала тесно связана с его отдачей и является одним из

важнейших показателей, характеризующих интенсивность использования средств

предприятия и его деловую активность, в процессе анализа необходимо более

детально изучить показатели оборачиваемости капитала и установить, на каких

стадиях кругооборота произошло замедление или ускорение движения средств.

Показатели оборачиваемости:

1. коэффициент оборачиваемости:

Коб = выручка от реализации продукции (услуг)/ среднегодовая стоимость

капитала

2. продолжительность одного оборота:

Поб = среднегодовая

стоимость капитала*Дни / выручка от реализации продукции (услуг)

В процессе анализа необходимо изучить оборачиваемость капитала не только

в целом, но и по стадиям кругооборота. Это позволит проследить, на каких

стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого

нужно средние остатки отдельных видов текущих активов разделить на однодневный

оборот.

Оборачиваемость средств в расчетах в днях означает, через сколько дней

дебиторы погасят свои задолженности. У предприятия она составила 0,04. Значит

дебиторы рассчитаются с предприятием меньше чем за день. Оборачиваемость

кредиторской задолженности в днях означает, через сколько дней предприятие

погасит кредиторскую задолженность. У предприятия она составляет 1,23, значит

предприятие погасит свои задолженности за 1 день. Необходимо сравнить эти

показатели. Из этого следует, что предприятие не погасит свою задолженность.

Необходимо провести анализ других форм отчетностей. Продолжительность

операционного цикла показывает, через сколько дней рассчитаются покупатели и