ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ФИНАНСЫ

КУРСОВАЯ РАБОТА

По дисциплине «Финансы»

на тему:

«Роль государственного

кредита в формировании

бюджетных ресурсов

государства»

Исполнитель: И.А Мельникова

специальность финансы и

кредит

факультет ФК

№ зачётной книжки

02ффБ11388

Руководитель: Е. А.

Какшайская

Волгоград 2006 г.

Оглавление:

Введение......................................................................................................................3

I.Теоретическая часть..............................................................................................5

1.1.Понятие, социально-экономическая

сущность и особенности

государственного

кредита………………………………………………........5 1.2.Формы

государственного кредита………………..…………………….11

1.3.Государственный

долг, как часть государственного кредита………...18

II.Аналитическая часть…………………………………………………………..23

2.1. Экономические последствия государственных кредитных

отношений

(государственный долг) в 2003-2006 годах………………….23

2.2.Роль государственного долга в

воспроизводственном процессе на примере России………………………………………………………………35

III.Решение проблем государственного

кредитования в России …………..36

3.1.Реструктуризация

по «плану Бреди»…………………………………...36

3.2.Денежная

эмиссия, как инструмент управления государственным

долгом………………………………………………………………………..38

3.3.Управление

государственным кредитом……………………………….45

3.4.Программа

государственных внутренних заимствований России на

2005 год………………………………………………………………………49

Заключение………………………………………………………………………...50

Список использованной

литературы………………………………………......52

Введение

Государственный

кредит представляет собой одну из форм существования публичных финансов наряду

с бюджетами и внебюджетными государственными фондами и входит в число основных

способов привлечения государством дополнительных денежных средств и увеличения

его финансовых возможностей.

Государственный

кредит — это особая и во многом обособленная часть финансовой системы. Она

имеет свои источники доходов, их особое назначение и порядок использования.

Сущность этой формы публичных финансов определяется содержанием категории

«кредит». Этот термин, происходящий от латинского creditum (или credere —

верить), буквально означает «ссуда», «долг». Сущностная черта кредитных отношений

состоит в предоставлении предмета ссуды на срок и его возвратности. Соответственно

государственный кредит представляет собой одну из форм движения ссудного капитала,

когда владелец денежных средств передает на время заемщику не сам капитал, а

лишь право пользования им. Субъектами кредитных отношений в этом случае

являются, с одной

стороны, государство (чаще всего выступает в роли заемщика) и, с другой

стороны, юридические и физические лица (выступают в роли кредиторов).

Государственный

кредит представляет собой отношения вторичного распределения части стоимости

валового общественного продукта. В сферу заемных операций государства попадает

часть доходов и денежных средств, сформированных на стадии первичного

распределения и вложенных затем, например, в государственные ценные бумаги.

Выплата доходов кредиторам обеспечивается преимущественно за счет бюджетных

средств, т. е., по сути, за счет всех налогоплательщиков. Следовательно, имеет

место еще одно проявление перераспределительных отношений. Таким образом,

государственный кредит представляет собой распределительные отношения,

точнее, отношения

вторичного распределения.

Существование

государственного кредита вполне закономерно, поскольку кредитное финансирование

расходов государства обусловлено объективным противоречием между действием

закона неуклонного возрастания общественных потребностей и ограниченными

бюджетными возможностями государства. С развитием экономических и социальных

функций государства в условиях рыночного хозяйства соответствующие расходы

неизбежно возрастают.

Переход к

рыночным отношениям, которые не могут быть осуществлены без создания

полноценного финансового рынка, серьезные бюджетные проблемы, переживаемые

центральными и местными органами власти, заставляют обратиться к изучению

развития государственного кредита и управления государственным долгом.

Целью данной работы является выявление общих

тенденций развития

государственного кредита

в России, а также роль государственного кредита в формировании бюджетных

ресурсов. Актуальность темы очевидна, так как посредством кредита государство

может привлечь дополнительные финансовые ресурсы для осуществления

воспроизводственного процесса..

Данной целью

обусловлены следующие задачи:

• определение степени

необходимости государственного кредита для развития экономики;

• оценка состояние рынка

внутреннего и внешнего долга России, определение основных причин их кризисного

положения;

• рассмотрение способов

стабилизации государственного кредита, проведение

анализа реальных

возможностей государства в решении данной проблемы;

• рассмотрение

перспективы России на рынке государственного кредита.

I.Теоретическая часть

1.1.Понятие, социально-экономическая

сущность и особенности

государственного кредита

В условиях развитых товарно-денежных отношений

государство может привлекать к покрытию своих расходов свободные финансовые

ресурсы хозяйственных структур и средства населения.

Главным способом их

получения является государственный кредит. Он выражает отношения между

государством и многочисленными физическими и юридическими лицами по поводу

формирования дополнительного денежного фонда, наряду с бюджетом, в руках

государства. При осуществлении кредитных операций внутри страны государство

обычно является заемщиком средств, а население, предприятия и организации -

кредиторами. Тем не менее, государство может оказаться и в роли кредитора.

Такое явление встречается не только в сфере межгосударственных отношений, но и

во внутренней финансовой жизни по линии использования казначейских ссуд.

Государственный кредит —

это совокупность экономических отношений,

складывающихся между государством, с

одной стороны, и юридическими и физическими лицами — с другой, по поводу

формирования, распределения и использования особого централизованного фонда

денежных средств на условиях срочности, возвратности, платности в целях

осуществления основных функций участников этих отношений.

Взятые взаймы денежные

средства поступают в распоряжение органов государственной власти, превращаясь в

их дополнительные финансовые ресурсы. Они направляются, как правило, на

покрытие бюджетного дефицита. Источником погашения государственных займов и

выплаты процентов по ним выступают средства бюджета. Однако, наладив отношения

по линии государственного кредита, правительство не отказывается от возможности

мобилизации дополнительного финансового фонда. В условиях сбалансированного бюджета это вполне

оправданный шаг, поскольку за счет средств фонда государственного кредита могут

финансироваться дополнительные программы хозяйственного и социально-культурного

назначения, без ожидания поступления

обычных доходов.

Средства фонда

государственного кредита должны направляться на покрытие дефицита или

дополнительное финансирование правительственных расходов, не влияя на размер

обычных доходов государственного бюджета. Несоблюдение этого может привести к серьезным

негативным последствиям. Неизбежным результатом такой практики будет расстройство

финансовой и денежно-кредитной системы.

Государственный кредит

представляет отношения вторичного распределения стоимости валового

общественного продукта и части национального богатства. В сферу госкредитных

отношений попадает только часть доходов и денежных фондов, сформированных на

стадии первичного распределения. Обычно ими являются временно свободные

денежные средства населения, предприятий и организаций. Формирование дополнительных

финансовых ресурсов государства за счет свободных денежных средств - это одна

сторона госкредитных отношений. Второй стороной выступают финансовые связи,

обусловленные возвратностью и платностью средств, дополнительно мобилизованных

государством. Выплата доходов кредиторам обеспечивается за счет бюджетных

поступлений. При этом круг налогоплательщика не совпадает с кругом держателей

государственных ценных бумаг.

Целесообразность

использования государственного кредита для формирования дополнительных финансовых

ресурсов государства и покрытия бюджетного дефицита определяется значительно

меньшими негативными последствиями для государственных финансов и денежного

обращения страны по сравнению с монетарными приемами (например, эмиссией денег)

балансирования доходов и расходов правительства. Это достигается на основе

перемещения спроса от физических и юридических лиц к правительственным

структурам без увеличения совокупного спроса и количества денег в обращении.

Возможность существования

государственного кредита вытекает из особенностей формирования и времени

использования доходов, получаемых физическими и юридическими лицами. У

населения постоянно образуются временно свободные денежные средства: прежде

всего в связи с неравномерным получением доходов, выплатой гонораров, премий,

отпускных, получение наследства и т.п. Аналогичные тенденции имеют место и в

движении средств предприятий и организаций. Большие временные колебания в

получении выручки от реализации продукции и услуг могут иметь место в связи с

длительностью производственного цикла или сезонностью производства. Временно

свободные финансовые ресурсы у юридических лиц могут образовываться в виду

неравномерности осуществления крупных капитальных вложений в производство и

социальную сферу. Временно свободными могут быть резервные фонды предприятий. С

ростом эффективности общественного производства увеличиваются и возможности

привлечения средств предприятий и организаций в сферу государственного кредита.

Отношения по линии государственного кредита нельзя смешивать с банковским

кредитом. Ссудный фонд, выступающий материальной основой банковского

кредитования, используется для предоставления заемных средств предприятиям и

учреждениям в целях обеспечения бесперебойности и повышения эффективности

процесса расширенного воспроизводства. Кредиты могут получать и частные лица.

При государственном кредите происходит формирование дополнительных финансовых

ресурсов в руках политической надстройки. Поэтому государственный кредит

выражает часть финансовых отношений общества. Это обстоятельство не допускает

вольного обращения с ссудным фондом страны и беспрепятственного привлечения

части банковских

ресурсов к финансированию

правительственных расходов.

Как экономическая

категория государственный кредит находится на стыке двух видов денежных

отношений – финансов и кредита, несёт

черты тех и других. В качестве звена

финансовой системы он обслуживает формирование и использование централизованных

денежных фондов государства, т.е. бюджета и внебюджетных фондов.

Государственный кредит

отличается от других видов кредита. Так если при предоставлении банковского

кредита в качестве обеспечения обычно выступают какие-то конкретные ценности –

товары на складе, незавершённое производство, то при заимствовании средств

государственным обеспечением кредита служит всё имущество, находящееся в его

собственности, имущество данной территориальной единицы или какой-либо её

доход. На уровне центрального правительства государственные займы не имеют

конкретного целевого характера. Тогда как заимствование средств на более низких

уровнях часто имеет чётко выраженную целевую направленность. Например, займы на

строительство новой дороги, жилого массива.

Как финансовая категория

государственный кредит выполняет три функции финансов: распределительную, регулирующую

и контрольную.

1. Через

распределительную функцию государственного кредита осуществляется формирование

централизованных денежных фондов государства или их использование на принципах

срочности, платности и возвратности. Выступая в качестве заёмщика, государство

обеспечивает дополнительные средства для финансирования своих расходов. В

промышленно развитых странах государственные займы являются основным источником

финансирования бюджетного дефицита. Финансирование расходов капитального

характера за счёт позаимствованных средств в определенных пределах имеет

положительное значение. Положительное воздействие распределительной функции

государственного кредита заключается в том, что с её помощью налоговое бремя

более равномерно распределяется во времени. Налоги, которые взимаются в период

финансирования расходов за счёт государственного займа, не увеличиваются. Зато

потом, когда кредиты погашаются, налоги взимаются не только для их уплаты, но и

для погашения процентов по задолженности. Налоги являются основным, но не

единственным источником финансирования расходов, связанных с обслуживанием и

погашением государственного долга. Источники финансирования этих расходов

зависят от направления использования средств. В случае производительного

вложения мобилизованных капиталов построенный объект после вступления в действие начинает приносить прибыль, за

счёт которой и погашается заём. Никакого усиления налогового бремени в этом

случае не происходит. При непроизводительном использовании мобилизованных в

результате государственных займов капиталов, например финансирования за их счёт

военных или социальных расходов, единственным источником их погашения

становятся налоги либо новые займы. Размещением новых государственных займов

для погашения задолженности по уже выпущенным, называется рефинансированием

государственного долга. Усиление тяжести налогового бремени, вызванного

заимствованиями государства, зависит от их срока и процентов по кредиту,

уплачиваемых заёмщику. Чем выше доходность государственного займа для инвестора,

тем большую часть налогов вынуждено направлять государство на их погашение. Чем

больше величина долга, тем выше доля средств, направляемая на его обслуживание

при прочих равных условиях.

2. Регулирующая функция

государственного кредита заключается в том, что, вступая в кредитные отношения,

государство вольно или невольно воздействует на состояние денежного обращения,

уровень процентных ставок на рынке денег и капиталов, на производство и

занятость. Сознательно используя государственный кредит как инструмент

регулирования экономики, государство может проводить ту или иную финансовую

политику.

Государство регулирует

денежное обращение, размещая займы среди различных групп инвесторов. Мобилизуя

средства физических лиц, государство снижает платежеспособный спрос. Если за

счет кредита профинансируются

производственные затраты, например инвестиции, произойдет абсолютное

сокращение наличной денежной массы в обращении. В случае финансирования затрат на оплату

труда, например преподавателей и врачей, количество наличной денежной массы в

обращении останется без изменения, хотя возможно изменение структуры

платежеспособного спроса.

Операции по купле-продаже

государственных ценных бумаг или выдача кредитов под их залог, проводимые

центральным банком, являются важным инструментом регулирования ликвидности

коммерческих банков в стране.

Выступая на финансовом

рынке в качестве заемщика, государство увеличивает спрос на заемные средства и

тем самым способствует росту цены кредита. Чем выше спрос государства, тем выше,

при прочих равных условиях, уровень ссудного процента, тем более дорогим

становится кредит для предпринимателей. Дороговизна заемных средств вынуждает

бизнесменов сокращать инвестиции в сферу производства, в то же время она

стимулирует накопления в виде приобретения государственных ценных бумаг. В

промышленно развитых странах распространена система поддержки малого бизнеса,

экспорта продукции или производства в отдельных районах, испытывающих спад,

путем гарантирования государством кредитов, предоставляемых банками согласно

соответствующим программам. Поддержка малого бизнеса предполагает, что

государство берет на себя погашение задолженности банкам по кредитам, предоставленным

мелким предпринимателям, в случае их банкротства. Большую роль в стимулировании

развития производства и занятости играют кредиты, предоставляемые за счет

бюджетов территорий или внебюджетных фондов. С их помощью обеспечивается

ускоренное развитие определенных районов или необходимых направлений экономики

той или иной территории.

3. Контрольная функция

государственного кредита имеет следующие

особенности:

1) очень тесно связана с

деятельностью государства и состоянием централизованного фонда денежных

средств;

2) охватывает движение

стоимости в обе стороны, поскольку предполагает возвратность и возмездность получения средств;

3) осуществляется не

только финансовыми структурами, но и кредитными институтами.

1.2.Формы государственного кредита

Государственный кредит

имеет следующие формы:

1. Государственные займы

(внешний и внутренний).

2. Обращение части

вкладов населения в государственные займы.

3. Заимствование средств

общегосударственного ссудного фонда (было в СССР, что недопустимо).

4. Казначейские ссуды

(ссуда из бюджета на принципах срочности,

платности и

возвратности).

5. Гарантированные займы

(правительство несет ответственность по

займам нижестоящих

органов власти).

займам нижестоящих

органов власти).

Государственные займы

характеризуются тем, что временно свободные денежные средства физических и

юридических лиц привлекаются на финансирование общественных потребностей путем

выпуска государственных ценных бумаг : облигаций, казначейских обязательств и

др. Облигация представляет собой ценную бумагу, символизирующую государственное

долговое обязательство и дающую право ее владельцу по истечению определенного

срока получить обратно сумму долга и проценты. Продавая облигацию, государство

обязуется вернуть сумму долга в определенный срок с процентами или выплачивать

кредиторам доход в течение всего срока пользования заемными средствами, а по

истечении срока вернуть и сумму долга.

Государство устанавливает нарицательную

стоимость (номинальную цену) облигаций. Она обозначается на облигации и

выражает денежную сумму, предоставленную держателем облигации государству во

временное пользование. Именно эта сумма выплачивается владельцу облигации в

момент ее погашения и на нее начисляются проценты. Однако реальная доходность

облигаций для их держателей может быть выше или ниже установленного

номинального процента. Это обусловленно тем, что облигации продаются по курсовой

цене, которая отклоняется от нарицательной стоимости. Данное отклонение

называется курсовой разницей и зависит

от ряда факторов. К их числу, в частности, относятся величина дохода,

выплачиваемого по займу, уровень ссудного процента, время покупки облигации,

степень насыщенности фондового рынка государственными ценными бумаги,

привлекательность условий выпуска частных ценных бумаг, состояние хозяйственной

коньюнктуры, степень доверия населения правительству.

Свободная котировка

облигаций государственных займов на фондовой бирже является механизмом учета

всех факторов, отражающихся на курсовой цене процентных бумаг. Функционирование

полноценного фондового рынка, который невозможен без высокой степени

ликвидности доходных бумаг, способствует преодолению негативного

психологического фактора. Последний состоит в настороженном отношении

займодателей к государственным кредитным операциям; он порожден отходом от

требований законов развития фондового рынка и нарушения государством своих

обязательств; принудительным распределением займов, резким ограничением

ликвидности ценных бумаг государства, замораживанием государственного долга и

т.п.

Устранению известного

недоверия займодателей к кредитным операциям государства способствует

разнообразие условий выпуска займов по срокам. Если государство ориентируется

только на длительные кредитные операции, то это затрудняет вовлечение в покупку

облигаций свободных денежных средств краткосрочного и среднесрочного характера,

а также заставляет подумать потенциального кредитора о целесообразности

вложения и долгосрочных сбережений.

Другим видом

государственных займов являются казначейские обязательства, которые отличаются

от облигаций целями выпуска, формой выплаты дохода и свободой обращения.

Средства от продажи облигаций направляются в бюджет, внебюджетные фонды или на

специальные цели. Средства от реализации казначейских обязательств направляются

только на пополнение бюджета. Доход от облигаций может быть выплачен в виде

процентов, выигрышей или не выплачиваться вообще. По казначейским

обязательствам доход выплачивается в виде процентов. Облигации могут быть либо

свободно обращаемые или с ограниченным кругом обращения. Казначейские

обязательства имеют только ограниченный круг обращения и реализации только

среди населения.

Государственные

внутренние займы классифицируют по нескольким признакам. По праву эмиссии они

делятся на выпускаемые:

а) центральным правительством;

б) республиканскими правительствами;

в) местными органами власти.

Широкое распространение

получила практика выпуска государственных займов центральным правительством.

Задолженность республиканских и местных органов власти является как правило,

незначительной.

По признаку держателей

ценных бумаг займы могут подразделяться на реализуемые только среди населения

(например, Государственный внутренний выигрышный заем 1982 года ), среди

юридических лиц (государственный внутренний 5%-ный заем 1990 года ) и

универсальные, т.е. предназначенные для размещения среди физических и

юридических лиц.

В зависимости от формы

выплаты доходов выделяют:

а) процентные займы;

б) выигрышные займы;

в) процентно-выигрышные займы;

г) беспроигрышные займы;

д) беспроцентные (целевые ) займы.

Владельцы долговых

обязательств процентного займа получают твердый доход ежегодно путем оплаты

купонов или один раз при погашении займа путем начисления процентов к номиналу

ценных бумаг (без ежегодных выплат). Примером процентных долговых обязательств

являются казначейские обязательства государства и облигации 5%-ного займа 1990

года. По выигрышным займам весь доход держатели облигаций получают в форме

выигрышей в момент погашения облигаций. Доход выплачивается не по всем

облигациям, а только по тем, которые попали в тиражи выигрышей. Примером

выигрышного займа является Государственный заем 1982 года. Условиями выпуска

процентно-выигрышных займов предусматривается выплата части дохода по купонам,

а другой части - в форме выигрышей. Беспроигрышные выпуски займов гарантируют,

что в течение срока действия займа выигрыш упадет на каждую облигацию. В

настоящее время процентно-выигрышные и беспроигрышные займы в нашей стране не

выпускаются. Беспроцентные займы не

предусматривают выплату доходов держателям облигаций, но гарантируют получение

соответствующего товара, спрос на который пока полностью не удовлетворяется.

Примером беспроцентной государственной кредитной операции является

государственный целевой заем 1990 года. Местные органы власти могут проводить

целевые займы на строительство дорог, осуществление работ по охране окружающей

среды, финансирование других мероприятий, в которых заинтересовано население

административно-территориальной единицы.

По срокам погашения займы

делятся на:

а) краткосрочные займы - срок погашения до 1

года;

б) среднесрочные займы - срок погашения до 5

лет;

в) долгосрочные займы - срок погашения более

5 лет.

По методу размещения

займы подразделяют на:

а) добровольные займы;

б) займы размещенные по подписке;

в) принудительные займы.

Каждому методу размещения

займов соответствует свой способ реализации. Облигации добровольных займов

свободно продаются и покупаются банковскими учреждениями. Принудительные займы

распространяются среди кредиторов в силу постановления правительства,

предусматривающего строгую ответственность за уклонение от покупки облигаций.

Займы, размещаемые среди населения по подписке с рассрочкой платежа, формально

являются добровольными. Однако их реализация сопровождается такой

массово-политической компанией, которая делает их по существу обязательными.

Это возможно в условиях тоталитарного режима. В настоящее время в нашей стране

действуют только добровольные займы.

Государственные займы

могут быть облигационными и безоблигационными. Облигационные займы

сопровождаются эмиссией ценных бумаг государства. Безоблигационные займы оформляются

подписанием соглашений, договоров, а также путем записей в долговых книгах и

выдачей особых свидетельств. В настоящее время безоблигационные займы

используются на межправительственном уровне.

В тесной связи с

государственными займами находится вторая форма государственного кредита,

функционирование которой опосредуется системой сберегательных учреждений (банков,

касс и т.п.) и является важным каналом формирования финансовых ресурсов

государства - обращение части вкладов населения в государственные займы. В

отличие от первой формы государственного кредита, когда физические и

юридические лица покупают ценные бумаги за счет собственных временно свободных

денежных средств, сберегательные учреждения предоставляют кредит государству за

счет заемных денежных средств. Наличие посредника между государством и

населением в лице сберегательных учреждений и предоставление займа последними

государству за счет заемных средств без ведома их реального владельца (населения)

позволяет выделить эти отношения в качестве особой формы государственного

кредита. Эта форма кредитования осуществляется через покупку особых ценных

бумаг (например, казначейских сберегательных сертификатов) или рыночных ценных

бумаг (облигаций, казначейских обязательств), а также оформление безоблигационных

займов. Безоблигационные займы являются, по существу, бессрочными. Они

оформляются государством не выпуском ценных бумаг, а путем непосредственного

учета сумм на счетах соответствующих учреждений и в книге государственного

долга. Сроки погашения таких займов заранее не оговариваются, но государство

оставляет за собой право выкупа займа и обязуется выплачивать проценты за весь

период его действия. Очевидно, что процент по вкладам, хранящимся в

сберегательных учреждениях, не может быть ниже официального уровня инфляции.

Для большей активизации сберегательного дела начисляемый процент должен

превышать этот уровень в целях обеспечения получения вкладчиком хотя бы

минимального дохода. В нашей стране сейчас это достигается на основе покупки

Сбербанком долговых обязательств государства.

Заимствование средств

общегосударственного ссудного фонда, как форма государственного кредита

характеризуется тем, что государственные кредитные учреждения

непосредственно передают часть кредитных

ресурсов на покрытие расходов правительства. Эта форма государственного кредита

функционирует в тоталитарном обществе. Она способствует развитию инфляционных

процессов, что особенно опасно в условиях жесткого контроля за эмиссией

денежных знаков со стороны демократически избранных органов. Поэтому полная

нормализация отношений между государством и кредитной системой лежит на пути признания

невозможности прямого заимствования ссудных средств для покрытия бюджетного

дефицита.

Казначейские ссуды

выражают отношения оказания финансовой помощи предприятиям и организациям

органами государственной власти и управления за счет бюджетных средств на

условиях возвратности, срочности и платности. В настоящее время в нашей стране

эта форма активно не используется. Однако при коренной реформе отношений

собственности сопровождаемой разгосударствлением и приватизацией хозяйственных

структур, государство не может нести ответственность за финансовые результаты

деятельности предприятий и организаций вместо их правомочных владельцев. Но при

необходимости государственные органы могут оказывать финансовую помощь

хозяйственным субъектам, в стабильной работе которых они заинтересованы, но на

условиях возвратности, срочности, платности.

Отношения по линии

казначейских ссуд не являются аналогом банковского кредитования, поскольку в

отличие от хозрасчетных банковских структур органы государственной власти и

управления оказывают финансовую помощь на других условиях, по другим причинам и

в иных целях. Казначейские ссуды выдаются на льготных условиях по срокам и норме

процента, они возможны в случае финансовых затруднений предприятий и

хозяйственных организаций в виду их особого положения на рынке, не имеют

коммерческой цели, а являются средством поддержки жизненно важных для народного

хозяйства экономических структур.

Использование

казначейских ссуд не означает, что безвозмездное бюджетное финансирование в

отношении государственных хозрасчетных предприятий полностью себя изжило. Оно

сохраняет право на существование, но как исключительная мера в порядке оказания

финансовой помощи хозорганам, оказавшимся в затруднительном положении ввиду

особенностей реализации производимой в интересах общества продукции,

неблагоприятной хозяйственной конъюнктуры, кризисных явлений в экономике и т.

п.

По гарантированным займам

правительство реально несет финансовую ответственность только в случае

неплатежеспособности плательщика. В нашей стране созданы условия для

возрождения гарантированных займов в связи с предоставлением местным органам

власти, а так же отдельным хозяйственным структурам права проводить операции по

заключению займов.

1.3.Государственный долг, как часть

государственного кредита

Общее понятие

государственного долга Российской Федерации, его состав, принципы управления и

порядок обслуживания сформулированы и законодательно закреплены в Бюджетном

кодексе РФ.

Под государственным

долгом понимаются долговые обязательства Российской Федерации перед физическими

и юридическими лицами, иностранными государствами, международными организациями

и иными субъектами международного права. Государственный долг Российской

Федерации полностью и без условий обеспечивается всем находящимся в федеральной

собственности имуществом, составляющим государственную казну.

В зависимости от заемщика

публичный долг подразделяется на государственный долг Российской Федерации,

государственный долг субъекта РФ и муниципальный долг.

Долговые обязательства

Российской Федерации могут существовать в форме:

Ø кредитных соглашений и договоров,

заключенных от имени Российской Федерации с кредитными организациями,

иностранными государствами и международными финансовыми организациями;

Ø государственных ценных бумаг,

выпускаемых от имени Российской Федерации;

Ø договоров о предоставлении

государственных гарантий Российской Федерации, договоров поручительства Российской

Федерации по обеспечению исполнения обязательств третьими лицами;

Ø переоформления долговых обязательств

третьих лиц в государственный долг Российской Федерации на основе принятых

федеральных законов;

Ø соглашений и договоров, в том числе

международных, заключенных от имени Российской Федерации, о пролонгации и

реструктуризации долговых обязательств Российской Федерации прошлых лет

Государственные ценные

бумаги, т. е. обязательства, выпущенные от имени государства или

гарантированные им, в экономически развитых странах являются основным

источником формирования государственного долга. Эмиссия государственных ценных

бумаг в неоплаченных внутренних задолженностях колеблется в разных странах от

20 до 90%: в Германии они достигают 40%, в США —70, в Великобритании — 90%.

Мировой рынок

государственных ценных бумаг достаточно разнообразен и включает облигации, казначейские векселя и т. п.

Муниципальные ценные

бумаги эмитируются местными органами власти и по статусу приравниваются к

государственным ценным бумагам наряду с субфедеральными обязательствами.

Муниципальные облигации бывают двух типов: общего долга и доходные. По

облигациям общего долга выплата процентов и погашение обеспечивается сбором

местных налогов. Их назначение — финансирование строительства муниципальных

больниц, школ. Доходные облигации покрываются доходами от тех объектов, для

строительства которых они эмитировались,— эстакад, мостов, жилых домов и т. п.

Для инвесторов это более привлекательный финансовый инструмент.

Особое место в системе

государственных займов занимают ценные бумаги, гарантированные федеральным

правительством. Эмитентом в этом случае выступают структуры, пользующиеся

поддержкой правительства. Примером таких ценных бумаг могут быть облигации

системы фермерского кредита и облигации федеральных банков жилищного кредита в

США, облигации федеральной почты и облигации федеральной железной дороги в

Германии, облигации Российского акционерного общества «Высокоскоростные

магистрали» (РАО «ВСМ») и т. п.

От имени государства

эмитентом, т. е. органом, осуществляющим выпуск ценных бумаг, обычно выступает

уполномоченный орган, к функциям которого отнесено составление и исполнение

федерального бюджета; в России — это Министерство финансов. Эмитентами ценных

бумаг субъекта Российской Федерации и муниципальных образований являются

соответствующие органы субъекта РФ и местного самоуправления.

В качестве агента

Министерства финансов часто выступает Центральный банк, который, в свою

очередь, может уполномочить определенные инвестиционные институты или банки

выступить официальными дилерами или маркетмейкерами конкретного выпуска

государственных бумаг.

Функции по проведению

государственной политики РФ в области рынка ценных бумаг, контролю за

деятельностью профессиональных его участников через определение порядка их

деятельности, а также по определению стандартов эмиссии ценных бумаг

осуществляет Федеральная комиссия по рынку ценных бумаг.

Современный рынок

субфедеральных займов начал складываться в 1992 г., когда были зарегистрированы

первые займы администраций Хабаровского края, Нижегородской области,

Пушкинского района Московской области и Пермской области. Обращение к такому

финансовому инструменту было обусловлено рядом обстоятельств. Прежде всего,

период начала 90-х годов XX в. был связан с оформлением политического и

экономического устройства России, обретением реальной экономической

самостоятельности территориальными образованиями субфедерального уровня,

получением ими возможности привлекать средства иных бюджетов, коммерческих

банков в виде ссуд или же путем выпуска займов на инвестиционные цели. Кроме

того, существенно сократились возможности государственного финансирования

бюджетов всех уровней, а стагнация, растущий внутренний и внешний долг,

инфляционные процессы привели к сужению федеральных кредитных возможностей и

неизбежности выхода территорий на рынок облигационных заимствований. Оживлению

облигационного рынка способствовало также введение в 1996 г. Федерального

закона от 11 марта 1997 г. №48-ФЗ «О простом и переводном векселе», согласно которому

местным органам власти запретили выпускать и гарантировать векселя.

Кризис 1998 г. нанес

серьезный удар по финансовому рынку России. Он привел к ряду дефолтов регионов,

невозможности обслуживать займы за счет собственных ресурсов. Причинами этого стало

снижение бюджетных доходов, отсутствие возможности рефинансировать долг в силу

кризиса доверия и падения котировок займов, а также резкого роста их

доходности. Этому способствовало и то, что часть средств резервных фондов для

погашения субфедеральных облигаций была размещена администрациями районов в ГКО

— ОФЗ, дефолт по которым еще больше сократил финансовые возможности

региональных властей. Лишь три субъекта Федерации — Москва, Санкт-Петербург и

Челябинская область — продолжали обслуживать свои обязательства.

Санкт-Петербург даже разместил новые бумаги, но раскупалось не более 10— 16%

эмиссии.

Некоторому «затишью» на

рынке субфедеральных облигационных заимствований способствовало также известное

ужесточение законодательства, регулирующего субфедеральные займы, которое

наложило ряд ограничений на привлечение регионами заемных средств. Причиной этого ужесточения можно считать дефолт 1998 г., а также попытку правительства

сориентировать территории на активизацию резервов и возможностей оздоровления

доходной части бюджета, особенно в сфере неналоговых доходов.

Оживлению государственных

и муниципальных заимствований может способствовать и ряд особенностей

современного российского финансового рынка. С одной стороны, это возросшая

ликвидность банковской системы, которая нуждается в новых инструментах и

объектах для инвестирования. С другой стороны, снижение процентных ставок на

финансовых рынках страны делает облигационные заимствования выгодными для

эмитентов и позволяет проводить их на более длительный срок (сейчас

прослеживается интерес к вложениям на срок до 3—5 лет против сроков вложений до

одного года в докризисный период).

Государственные гарантии

и поручительства выступают особой формой заимствований по обеспечению

исполнения обязательств третьими лицами. Под государственной или муниципальной

гарантией в Бюджетном кодексе РФ признается способ обеспечения

гражданско-правовых обязательств, в силу которых Российская Федерация, ее

субъект или муниципальное образование, выступая гарантом, дает письменное обязательство

отвечать за исполнение лицом — получателем гарантии — своих обязательств перед

третьими лицами полностью или частично. Получателями государственных

(муниципальных) гарантий являются субъекты РФ, муниципальные образования,

юридические лица. Назначение гарантии — обеспечение исполнения (обязательств

получателей гарантии перед третьими лицами.

Переоформление долговых

обязательств третьих лиц в государственный долг Российской Федерации — еще одна

форма долговых обязательств государства, закрепленная в Бюджетном кодексе РФ.

Так, в 2001 г. Правительство РФ и Центральный банк РФ переоформляют

принадлежащие по состоянию на 1 января 2001 г. Центральному банку РФ векселя

Минфина РФ со сроками погашения до 31 декабря 2001 г. и причитающиеся к оплате

по ним проценты, исчисленные на 1 января 2001 г., в государственные ценные

бумаги со сроками погашения с 2019 по 2023 г. с выплатой дохода один раз в год

начиная с 2002 г. в размере 1% годовых.

II.Аналитическая часть

2.1. Экономические последствия государственных

кредитных

отношений (государственный долг) в

2003-2006 годах

Экономическими последствиями

государственных кредитных отношений является государственный долг России

(внешний и внутренний).

Рассмотрим внешний и

внутренний долг Росси в 2003-2006 годах.

Внешний долг России в 2003году:

По состоянию на 1 января

2004 г. совокупная величина государственного

внешнего долга РФ, рассчитанная по

методологии Банка России, составила $182 млрд., увеличившись, таким образом, с

1 января 2003 г. на $28,8 млрд. или на 18,8%.

Методология расчета

внешнего долга Банка России имеет ряд особенностей. Прежде всего, внешний долг

определяется как невыплаченная сумма текущих безусловных обязательств

резидентов перед нерезидентами, которая требует выплаты процентов и основного

долга в будущем. В данном случае не учитываются суммы участия в капитале, а

также гарантии и прочие условные обязательства, так как долгом признается

обязательство произвести платеж.

В структуре внешнего

долга выделяются 4 основных составляющих. Первой является долг органов

государственной власти. В данном случае рассматривается только задолженность

федеральных органов государственной власти, поскольку доля внешнего долга

органов власти субъектов в общей сумме долга незначительна (менее 1%). Долг органов

государственной власти разделяется на:

Ø Новый российский долг. Его сумма за

2003 г. сократилась на 2,9% и составила в начале 2004 г. $39,8 млрд. Основными

статьями задолженности в данной группе остаются ценные бумаги (67%, в основном

еврооблигации), а также кредиты МБРР (около 16%).

Ø Долг бывшего СССР. В отличие от

нового российского долга, объем дан- ной категории задолженности в 2003 г.

продолжал увеличиваться (до $57,9 млрд. или на 3,9%), прежде всего за счет

своей основной составляющей – обязательств перед Парижским клубом кредиторов,

сумма которых увеличилась за рассматриваемый период почти на 9% и составила на

начало 2004 г. $42,7 млрд.

Вторая составляющая

российского внешнего долга это обязательства

органов денежно-кредитного

регулирования, сумма которых за прошедший год увеличилась на 4% (или $300 млн.)

и составила $7,8 млрд. Данная категория задолженности охватывает, прежде всего,

задолженность Минфина по кредитам МВФ, которая уменьшилась за рассматриваемый

период на 21,5%

до 5,1 млрд. Обоснованием для

включения кредитов МВФ в долг органов денежно-кредитного регулирования, а не в

часть нового российского долга, является их направление на поддержание

международных резервов. Кроме кредитов МВФ в данную категорию задолженности

включается долг Банка России в виде кредитов, наличных рублей, хранящихся у

нерезидентов и их депозитов. Величина долга ЦБ РФ за 2003 г. выросла с $1 млрд.

до $2,8 млрд.

Накопленные обязательства

банков, как третья составляющая внешнего долга РФ, увеличивались в 2003 г.

самыми высокими темпами – +74,6% с начала года. По состоянию на 1 января 2004

г. сумма банковского внешнего

долга составила $24,8 млрд. Причем

52% из них это кредиты, а 39% – текущие счета и депозиты. Заметим, что в начале

2003 г. доля первых составляла 37%, а вторых – 42%. Кроме того, следует

отметить снижение суммы задолженности в виде долговых ценных бумаг банков с

$1,8 млрд. до $1,2 млрд.

Наряду с банками в 2003

г. увеличивался объем заимствований нефинансовых предприятий. Так с начала 2003

г. он вырос на 48,8% и составил по состоянию на 1 января 2004 г. $50,3 млрд.

Это произошло, прежде всего, за счет увеличения суммы по статье “прочие кредиты

нефинансовым организациям”, которые представляют собой кредиты, полученные от

нерезидентов в иностранной валюте (кроме кредитов, полученных от прямых

инвесторов) на срок более 180 дней, а также кредиты, полученные от нерезидентов

в российских рублях на срок до 180 дней. Сумма данной категории задолженности

за год выросла на 63% и составила на начало 2004 г. $40,5 млрд. Кроме того,

увеличилась сумма кредитов прямых инвесторов российским нефинансовым

предприятиям с $6 млрд. до $7,7 млрд., а сумма обязательств по долговым ценным

бумагам снизилась более чем на 50% (с $1,6 млрд. в начале 2003 г. до $0,7 млрд.

в начале 2004 г.).

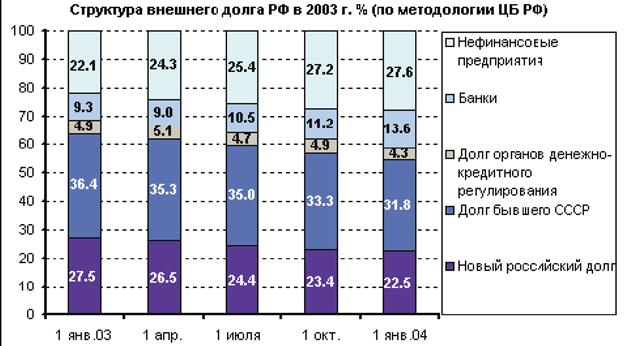

Таким образом, структура российского внешнего долга за 2003

г. претерпела весьма заметные изменения, которые представлены на нижеследующем

рисунке.

Таким образом, структура российского внешнего долга за 2003

г. претерпела весьма заметные изменения, которые представлены на нижеследующем

рисунке.

Источник: ЦБ РФ, расчеты РЭО

Наибольшую долю в

совокупном внешнем долге России по состоянию на 1 января 2004 г., несмотря на

ее снижение в 2003 г., продолжает занимать долг бывшего СССР – 31,8%, причем

доля в общей сумме сократилась на 4,6 процентных пункта. Существенно увеличился

удельный вес задолженности нефинансовых предприятий – с 22,1% в начале 2003 г.

до 27,6% в начале 2004 г. Доля нового российского долга сократилась с 27,5% до

22,5%, а доля банковского долга в общей сумме выросла с 9,3% до 13,6%.

Продолжающиеся выплаты по кредитам МВФ привели к сокращению доли долга органов

денежно-кредитного регулирования на 0,6 процентных пункта, до 4,3%.

Вывод: В целом динамика внешнего

долга России в 2003 г. складывалась в направлении увеличения задолженности

частного сектора, в частности, величина внешних обязательств нефинансовых

предприятий превысила сумму нового российского долга. Такая ситуация может

считаться вполне нормальной. Она отражает отсутствие необходимости во внешних

заемных ресурсах у федерального правительства, а также повышение интереса у

частного сектора к иностранным средствам. С другой стороны, по меньшей мере,

странно выглядит ситуация, когда долг страны, которой больше не существует,

продолжает увеличиваться, как это происходит с долгом бывшего СССР. В этом

отношении досрочное погашение долга странам-членам Парижского клуба могло бы

сократить издержки обслуживания. Однако вряд ли иностранные кредиторы,

согласившиеся на реструктуризацию внешнего долга России в 1990-х годах, прежде

всего, на условиях выплаты более высоких процентов, захотят отказаться от их

получения в настоящий момент.

Таким образом, в 2003 г.

структура внешнего долга России несколько оптимизировалась, однако все еще

остаются структурные проблемы, которые при соблюдении платежного графика

правительством, а также построении надлежащей системы мониторинга за частными заемщиками,

вполне могут сократиться до минимума.

Внешний долг России в 2004 –2006

годах:

Совокупный объем внешнего

долга экономики России за 2004 г. увеличился на $25,5 млрд. (на 13,8%),

составив $211,4 млрд. ($28,8 млрд. или 18,8% в 2003 г.). Согласно методологии,

применяемой Банком России, внешний долг на отчетную дату представляет собой

невыплаченную сумму текущих безусловных обязательств резидентов перед

нерезидентами, которая требует выплаты процентов и/или основного долга в

будущем. В сумму внешнего долга не включаются участие в капитале, а также

гарантии, открытые кредитные линии и прочие условные обязательства.

Объем нового российского

долга органов государственного управления за 2004 г. возрос на $1 млрд. (2,6%),

прежде всего, за счет увеличения обязательств по еврооблигациям, выпущенным при

второй реструктуризации задолженности перед Лондонским клубом кредиторов – на

$1,8 млрд. (10,7%).

Сумма долга бывшего СССР за 2004 г.

снизилась на $2,2 млрд. (3,8%).

Несмотря на то, что объем

обязательств по кредитам стран-членов Парижского клуба кредиторов продолжал

увеличиваться (за счет процентной части) – на $0,6 млрд. (1,4%), в основном

снижение объема прочей задолженности на $2,4

млрд. (23%) обеспечило указанное

сокращение объема задолженности бывшего

СССР.

Удельные веса нового

российского долга и задолженности бывшего СССР в совокупном объеме внешнего

долга по состоянию на 1 января 2005 г.

составили 19% и 27% соответственно

(21% и 32% в 2004 г.).

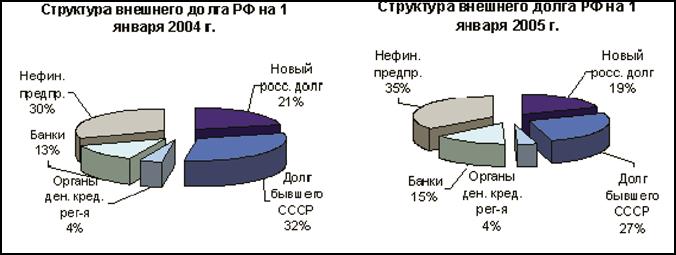

Более подробно структура

внешнего долга на начало и конец 2005 г.

представлена на рисунках ниже.

представлена на рисунках ниже.

Источник: ЦБ РФ, расчеты РЭО

Как видно из рисунков,

удельный вес обязательств нефинансовых предприятий в общем объеме внешнего

долга экономики за 2004 г. возрос на

5 процентных пунктов (п.п.) и

составил 35,5%, их объем возрос на $18,6 млрд.

(33,8%), в основном за счет

увеличения по группе прочих кредитов на $14,6 млрд. (36%).

Доля внешнего долга

банков возросла на 2 п.п. и составила 15%. Объем

банковской внешней задолженности за

2004 г. увеличился на $7,6 млрд. (30,5%), прежде всего, за счет кредитов – рост

на $7,6 млрд. (53,5%).

Краткосрочные

обязательства по состоянию на 1 января 2005 г. составили $34,7 млрд. или 16,4%

от общей суммы внешнего долга России ($36 млрд. или 19,4% на 1 января 2003 г.).

Объем долгосрочной задолженности составил $176,6 млрд. или $83,5 млрд. ($149,7

млрд. или 80,6%).

Вывод: Итак, после отсутствия роста

внешнедолговых обязательств в III квартале 2005 г., когда объем внешнего долга

даже сократился на $0,4 млрд.,

приток капитала в Россию в IV

квартале, составивший по предварительным оценкам Банка России $10,8 млрд.,

обеспечил увеличение общего объема внешнего долга РФ до $211,4 млрд.

Снижение объема

задолженности органов государственного управления в 2004 г. было весьма

незначительным. Основной причиной является продолжение роста задолженности

бывшего СССР за счет процентных платежей, прежде всего, по долгу Парижскому

клубу кредиторов. В этой связи, целесообразным направить средства

Стабилизационного фонда РФ на досрочное погашение данной категории

задолженности в ближайшие два-три года. Данный шаг позволит разгрузить

федеральный бюджет от процентных расходов в будущем при одновременном

нейтральном воздействии такой операции на инфляционные процессы.

Рост частного внешнего

долга при условии соблюдения необходимых

требований к уровню

платежеспособности заемщиков можно оценить позитив-

но, а общий объем внешней

задолженности российской экономики, по моему

мнению, является вполне адекватным

(36,3% ВВП).

В целом долговая

политика, определенная Правительством Российской Федерации на 2004 год и на

период до 2007 года, будет направлена на постепенное снижение по сравнению с

предшествующими годами сумм внешних заимствований при одновременном соблюдении

Российской Федерацией уставленного графика выплат по внешнему долгу.

По прогнозам Минфина,

внешний долг России к началу 2006 года сократится до $113.6 млрд. (29,4% ВВП)

по сравнению с $119.1 млрд. (32.5% ВВП) на начало 2005 года. Таким образом,

Россия по основным показателям долговой нагрузки остается государством с

умеренным уровнем долга.

Долговая политика

Правительства Российской Федерации направлена на снижение государственного

долга, прежде всего, путем досрочного погашения за счет средств

стабилизационного фонда наиболее дорогих для обслуживания внешних долгов[1].

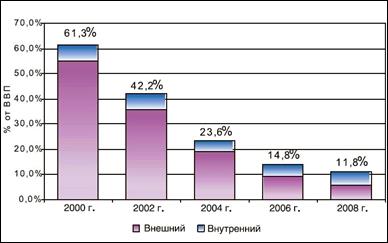

В 2005 году были досрочно погашены

внешние долги на сумму 18,3 млрд. долларов, что позволит только в 2006–2008

годах сэкономить на их обслуживании 66 млрд. рублей. Политика сокращения государственного долга и доли в нем внешних

долгов будет проводиться и в среднесрочной перспективе (рис.1).

В 2005 году были досрочно погашены

внешние долги на сумму 18,3 млрд. долларов, что позволит только в 2006–2008

годах сэкономить на их обслуживании 66 млрд. рублей. Политика сокращения государственного долга и доли в нем внешних

долгов будет проводиться и в среднесрочной перспективе (рис.1).

Ее результатом будет не

только высвобождение средств для финансирования бюджетных расходов, но и

дальнейшее повышение кредитного рейтинга России и, следовательно, расширение

доступа российских предприятий к международным кредитным рынкам.

Долгосрочная

сбалансированность бюджетной системы, поддержание необходимого для обеспечения

устойчивости государственных финансов Стабилизационного фонда, последовательное

сокращение долгового бремени — залог финансовой стабильности, безусловного

выполнения принятых расходных обязательств, снижения зависимости бюджетной

системы и страны в целом от внешних условий.

Россия надеется в начале

2006 года выплатить досрочно еще часть долга Парижскому клубу кредиторов[2].

При этом отмечается, что не все страны - члены Клуба согласны на досрочное

погашение, а часть стран хотят получить от России премию за досрочную выплату.

Безусловно, на мой взгляд, данная новость и само намерение

России досрочно погасить внешние долги прибавит оптимизма на фондовом рынке,

что окажется одним из второстепенных факторов его роста в начале 2006 года.

Внутренний долг России в 2003году

Государственный

внутренний долг России, выраженный в государственных ценных бумагах, увеличился

за 2003 год на 1,4% - с 654,514 млрд. руб. на 1 января 2003 года до 663,534

млрд. руб. на 1 января 2004 года. Об этом говорится в материалах департамента

управления государственным внутренним долгом Министерства финансов России. В

декабре 2003 года государственный внутренний долг России в госбумагах вырос на

0,5%.

Финансирование

обслуживания государственного и муниципального внутреннего долга в 2003 г.

составило 45,1 млрд. рублей.

В целом за 2003 г. общий

государственный внутренний долг России возрос с 680,3 до 681,5 млрд. руб., в

том числе в части обращающихся на рынке ГКО и ОФЗ долг увеличился на 97,6 млрд.

руб. и на 1 января 2004 г. составил 314,6 млрд. рублей.

Внутренний долг России в 2004-2006

годах:

Начало 2004 г. было

довольно многообещающим для системы

управления государственным внутренним

долгом. Основные надежды были

связаны с развитием рынка

государственных ценных бумаг, включая, прежде всего, эмиссию эталонных или

индикативных выпусков ценных бумаг

(«benchmarks”) со сроками обращения

3, 5 и 10 лет, а также организации

работы на рынке первичных дилеров.

Принятие данных мер могло бы обеспечить значительное повышение ликвидности на

российском рынке государственных ценных бумаг. Отчасти благодаря

административной реформе, отчасти из-за увлеченности правительства вопросами

расходования излишков стабилизационного фонда, в 2004 г. этим планам, к

сожалению, так и не суждено было осуществиться. В результате, государственная

долговая политика ничего

нового не приобрела.

По итогам 2004 г.

государственный внутренний долг увеличился на 93,3

млрд. руб. (или 14,1%) и составил по

состоянию на 1 января 2005 г. 756,791

млрд. руб. Прирост внутренней

задолженности Правительства РФ обеспечивался только за счет ОФЗ-АД. За 2004 г.

объем обязательств по этим бумагам увеличился на 166,8 млрд. руб. (44,1%), при

этом долг, представленный другими бумагами, сокращался. Печально, но на

российском рынке госбумаг продолжает существовать всего один более или менее

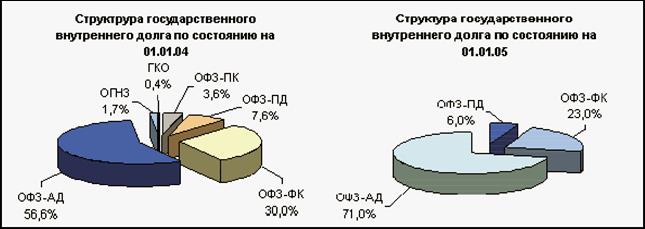

полноценно торгуемый инструмент. Более подробно структура государственного внутреннего

долга по состоянию на начало 2004 и 2005 гг. представлена на рисунках ниже.

млрд. руб. Прирост внутренней

задолженности Правительства РФ обеспечивался только за счет ОФЗ-АД. За 2004 г.

объем обязательств по этим бумагам увеличился на 166,8 млрд. руб. (44,1%), при

этом долг, представленный другими бумагами, сокращался. Печально, но на

российском рынке госбумаг продолжает существовать всего один более или менее

полноценно торгуемый инструмент. Более подробно структура государственного внутреннего

долга по состоянию на начало 2004 и 2005 гг. представлена на рисунках ниже.

Источник:

Минфин РФ, расчеты РЭО

Итак, если в начале 2004

г. государственный внутренний долг был представлен шестью бумагами, то в начале

2005 г. их осталось всего три. При этом доля ОФЗ-АД возросла на 14,4 п.п.,

составив 71%. Увеличился также удельный вес ОФЗ-ПД – на 2,4 п.п. – до 6%. Доля

ОФЗ-ФК напротив сократилась на 7 п.п. и составила 23%.

График погашения внутреннего долга

остается далеко не оптимальным (см. рисунок ниже).

График погашения внутреннего долга

остается далеко не оптимальным (см. рисунок ниже).

Источник:

Минфин РФ

В ближайшие 5-7 лет объем

погашений будет примерно одинаковым, при этом в период с 2013 по 2018 погашения

будут минимальными. Лишь после 2019 г. на графике вырисовывается цивилизованный

план погашения обязательств центрального правительства. Заметим, что на рисунке

представлен объем погашений в рублях 2005 г., тогда как более качественный

анализ требует изучения временной структуры погашения на основе приведенной

стоимости платежей. Рынок государственных ценных бумаг в 2004 г. был довольно

неспокойным, активное размещение облигаций сменялось ростом вторичного рынка.

Ситуацию на российском

рынке государственных облигаций в начале года определял прогноз снижения ставок

на казначейские облигации США, а также высокие показатели банковской

ликвидности, оптимистический инфляционный прогноз на 2004 г. Однако, летний

банковский кризис, проявившийся, в частности, в снижении показателей

ликвидности, стал причиной снижения объемов торгов на рынке. По мере разрешения

кризиса, ситуация определенным образом нормализовалась. В конце года были даже

размещены облигации Банка России, и агентство «Fitch”присвоило России

инвестиционный рейтинг. Вместе с тем, рост вероятности повышения ставки

рефинансирования ФРС в 2005 г. и угроза несоблюдения инфляционных целей

добавляли рынку негатива.

По данным бюджетной политике

2006-2008 внутренний долг Росси можно представить следующей диаграммой:

По данным бюджетной политике

2006-2008 внутренний долг Росси можно представить следующей диаграммой:

Вывод: В связи с тем, что

прогрессивные планы в области принятия ряда мер, направленных на повышение

ликвидности российского рынка государственных ценных бумаг, в 2004 г. так и не

были реализованы. Следует констатировать, что Правительством РФ потерян год

благоприятной внешнеэкономической конъюнктуры. Федеральный бюджет практически

не нуждается в заемных средствах, напротив, за счет средств стабилизационного

фонда планируется обеспечить досрочное погашение долгов перед Парижским клубом

кредиторов. Такая ситуация снимает бюджетные ограничения в организации системы

управления государственным долгом, однако в 2004 г. отсутствовал всяческий

прогресс в данном направлении.

В 2005 г. внешние факторы

также не заставили Минфин беспокоиться о необходимости привлечения заемных

средств. В связи с этим, у нас сохраняются возможности построения принципиально

новой, более высокого качества, системы управления государственным долгом.

Первым шагом в данном направлении должно стать обеспечение выполнения планов по

возрождению института первичных дилеров и размещение эталонных выпусков ценных

бумаг. Я придерживаюсь, точки зрения большинства международных экспертов, что в

условиях неразвитости рынка государственных ценных бумаг, учреждение отдельного

агентства по управлению долгом является нежелательным. В таких условиях,

сосредоточение управленческих функций в едином государственном органе (Минфине)

является более обоснованным, хотя потребность привлечения специалистов высокого

уровня к данной работе идет в разрез с этими утверждениями.

2.2.Роль государственного долга в

воспроизводственном процессе на примере России

Рост госдолга привел к

появлению ряда воспроизводственных ограничений, в частности, к ограничениям

внутреннего спроса и предложения, экспортным ограничениям, ограничениям в сфере

воспроизводства рабочей силы, в использовании накопления на расширенное

воспроизводство.

Естественным следствием

этих ограничений является функционирование экономики России всех лет

реформирования в условиях суженного (и все более сужающегося) процесса

воспроизводства. Сужение воспроизводственного процесса привело к появлению

специального механизма, а именно механизма межотраслевого перераспределения

финансовых ресурсов с использованием неплатежей. По мере ослабления инфляции и

сближения темпов роста относительных цен возросла роль механизма неплатежей в

распределении финансовых ресурсов между отраслями промышленности и в

балансировании структурных диспропорций. Это проявляется в относительном

увеличении доходов, распределяемых посредством прироста задолженности

(кредиторской и банковской) предприятий по сравнению с доходами,

перераспределяемыми в результате изменения отраслевых цен.

К долговой экономике

Россия шла быстрыми шагами, совпадающими по темпам с просчетами в

реформировании экономики: обвал цен, кризис неплатежей, инфляция, ликвидация

оборотного капитала, спад производства, бюджетный дефицит, рост внешнего долга

и в результате тупик общего дефолта. Влияние данных факторов привело к главному

экономическому разлому - активному сужению воспроизводственного процесса, не

соответствующему потребностям общества и экономики Оценка государственного

долга в плане его влияния на развитие экономики неоднозначна. Значительный

госдолг оказывает серьезное негативное воздействие на экономику, так как его

рост (или же рост расходов по его обслуживанию) ведет к сокращению инвестиций в

производительный капитал (особенно при использовании государственных

заимствований на нужды текущего потребления государства через государственные

ценные бумаги).

III.Решение проблем государственного

кредитования в России

3.1.Реструктуризация по «плану Бреди»

В общих чертах «план

Бреди» выглядит следующим образом. Правительство страны, намеревающейся

реструктурировать свой национальный долг, достигает определенных

договоренностей с МВФ и разрабатывает совместно с фондом программу структурной

перестройки экономики, включающую в себя предоставление стране новых кредитных

ресурсов. После того как эта программа начинает успешно претворяться в жизнь,

инвесторам предлагается обменять имеющиеся у них кратко- и среднесрочные

долговые обязательства на долгосрочные ценные бумаги, номинированные обычно в

валюте одного из государств «большой семерки»,. При этом происходит частичное

списание долга (от 20 до 50%). Следует отметить, что мировое сообщество

располагает достаточно мощными рычагами давления на инвесторов, сомневающихся в

целесообразности подобной сделки.

Учитывая тот факт, что РФ

в 1999 г. находилась в состоянии технического дефолта по ряду своих долговых

обязательств, представляет интерес статистика по случаям суверенных дефолтов за

последние двадцать с лишним лет. Так, среднее время пребывания ценных бумаг в

состоянии дефолта - 2.5 года (дефолт считается исчерпанным, когда

договоренности о реструктуризации долга достигнуты со всеми инвесторами),

величина же возвращенных средств составляет в среднем 60% от объема рынка на

момент его «замораживания».

Наиболее привлекательной

для решения проблем государственного

кредитования в России, с точки зрения российских властей , является схема реструктуризации по «плану Бреди», которая предусматривает

списание 30-35% от общей суммы долга, а также оказание кредитной поддержки со

стороны международных финансовых организаций.

Аналог этой схемы уже

применялся при реструктуризации долгов бывшего СССР Лондонскому клубу

кредиторов.

В момент реструктуризации

долгов бывшего СССР никакого их списания фактически не произошло, поэтому

Россия вполне может рассчитывать на ослабление долгового бремени путем «прощения»

части долга.

Обмен Prin (ценные бумаги,

в которые была переоформлена основная часть задолженности бывшего СССР

Лондонскому клубу банков-кредиторов) на облигации типа Brady bonds (Brady bonds - облигация, выпущенная развивающимися или

слаборазвитыми странами в результате реструктуризации просроченного

государственного долга)[3], по мнению непосредственных участников

рынка, - достаточно привлекательная операция.

3.2.Денежная

эмиссия, как инструмент управления государственным

долгом

Известно, что инфляция

выполняет следующие фискальные функции.

Во-первых, она

обеспечивает прямое или косвенное финансирование бюджетного дефицита или

реальные доходы государства в форме инфляционного налога.

Во-вторых, благодаря инфляции достигается

прирост номинальных поступлений от регулярных налогов, что дает фискальный

выигрыш при неполной индексации государственных расходов.

В-третьих, инфляция

обесценивает номинальную стоимость внутреннего долга. Очевидно, что к

управлению номинированным в отечественной валюте долгом имеют отношение все

перечисленные функции. Управление же внешним долгом допускает инфляционное

финансирование выплат по обязательствам государства, но исключает возможность

их инфляционного обесценения.

Классическая модель

управления государственным долгом не затрагивает вопроса о связи долговой и

денежно-кредитной политики. Она описывает процесс оптимального динамического

налогообложения, когда с помощью заимствований и вложений в активы государство

перераспределяет регулярные налоги во времени. Такая постановка правомочна,

если у фискальной власти есть реальная возможность выбора налоговой нагрузки. В

действительности, причем не только в переходных экономиках, уровень регулярного

налогообложения вряд ли может быть объектом эффективного воздействия со стороны

фискальной власти. Это, скорее, показатель, который характеризует

политико-экономическое равновесие, определяемое действием механизмов

общественного выбора. В значительной мере подобное относится и к формированию

уровня государственных расходов. Поэтому уровень налоговой нагрузки лишь с

большой степенью условности можно рассматривать в качестве инструмента

макроэкономической политики государства.

В этой связи более

адекватной представляется постановка задачи управления долгом, в которой

экзогенно задана последовательность показателей бюджетного профицита. При этом

государство выбирает политику долговой эмиссии, допускающую инфляционное

финансирование дефицита, но минимизирующую долговременные потери от инфляции.

Такой подход к анализу

управления государственным долгом акцентирует внимание на взаимосвязи инфляции

и долга. Абстрагируясь от проблемы выбора временной и валютной структуры долга,

поэтому можем рассматривать денежную эмиссию как основной инструмент фискальной

политики. Если не принимать в расчет другие направления инфляционной экспансии,

например, попытки стимулирования производства или поддержку банковского

сектора, то такой подход к инфляции представляется правомерным.

В статическом аспекте

эмиссия долга и инфляция взаимозаменяемы: при заданном дефиците бюджета

увеличение заимствований уменьшает денежную эмиссию, и наоборот. Примером может

служить стабилизационная попытка в России. Эмиссия государственного долга в

1995 г. позволила уменьшить инфляцию в условиях обострения налогово-бюджетного

кризиса. В то же время невозможность осуществления новых заимствований во

втором полугодии 1998 г. привела к инфляционному скачку. В динамике связь между

эмиссией долга и эмиссией денежной массы сложнее, она отражает в значительной

мере взаимодополняемость инфляции и государственного долга. Россия здесь также

может служить хорошей иллюстрацией: увеличение экспансии ГКО в 1995-1996 гг.

позволило отложить инфляцию, но привело в результате долгового кризиса к

инфляционному всплеску в 1998-1999 гг. Именно комплементарность долга и

инфляции представляет наибольший интерес с точки зрения динамического анализа

этих показателей.

Интересный взгляд на

взаимосвязь динамики инфляции и государственного долга предлагает так

называемая фискальная теория инфляции. Суть этой теории заключается в том, что

уровень цен выравнивает в каждом периоде времени номинальные обязательства

государства и ожидаемый реальный поток бюджетного профицита.

При этом долг зависит от

текущего и будущих уровней цен, так как их соотношения определяют цены

облигаций с различными сроками до погашения.

В неявной форме

фискальная теория инфляции соотносит номинальные обязательства государства с

его реальными активами. Ожидаемый профицит бюджета отражает реальную отдачу от

активов государства, включая его способность обеспечивать будущие налоговые

поступления. Поэтому уровень инфляции определяется на основе обеспеченности

номинальных обязательств государства его реальными активами.

Слабость данной теории

заключается в том, что государственный долг может быть номинирован в

иностранной валюте (либо индексирован относительно инфляции). В таком случае

фискальная теория не может объяснить уровень цен, так как необходимо задавать

экзогенную динамику номинального курса национальной валюты. Но тогда

номинальные переменные оказываются необъясненными в рамках модели, претендующей

на их описание.

Для нас эти изъяны

фискальной теории инфляции имеют существенное значение, так как мы

рассматриваем управление внешним долгом государства. В данной работе речь идет

о следующей ситуации. Имеется базовый внешний долг, по которому государство

обязуется осуществлять основные и процентные платежи в рамках конечного

временного периода. При этом задан график его обслуживания и погашения, который

предполагается выполнить без проведения реструктуризации или объявления

дефолта. Задача государства заключается, во-первых, в том, чтобы обеспечить на

заданном временном интервале все платежи при минимальной инфляционной нагрузке

на экономику. Размеры выплат по графику варьируют по годам, однако они известны

с самого начала. Во-вторых, необходимо обеспечить к концу заданного периода,

скажем к 2010 или 2015 г., определенное соотношение долга и ВВП. Второе

требование отражает долговременную целевую установку государства в отношении

долговой политики, отвечающую допустимому уровню долговой нагрузки на

экономику.

Если государство не может

делать дополнительных заимствований для обеспечения выплат по базовому долгу,

то размер денежной эмиссии определяется текущим дефицитом бюджета, а не целевой

установкой по снижению долговой нагрузки. В подобной ситуации Россия оказалась

после августовского кризиса. Если же власти могут прибегать к дополнительным

заимствованиям на внешнем рынке, то оптимальный размер эмиссии в каждом периоде

должен зависеть от долговременной целевой установки на сокращение долговых

обязательств. В таком случае важно не только обеспечить минимальные размеры

денежной эмиссии, но и учитывать ограничение на новые заимствования, вытекающее

из долговременной цели. Этим обстоятельством обусловлена взаимная дополняемость

долговой и денежной экспансии: при оптимальной политике управления долгом

увеличение заимствований должно сопровождаться определенным инфляционным

финансированием бюджетного дефицита.

Взаимосвязь внешнего

долга и денежной эмиссии в долговременном аспекте. Этот вопрос важен не только

с теоретической точки зрения. Предложенная модель управления внешним долгом

имеет непосредственное отношение к выработке стратегии долгосрочного развития

российской экономики, а именно к проблеме выхода страны из долгового кризиса.

В ситуации долгового

кризиса инфляционное финансирование дефицита может быть необходимо, с одной

стороны, для обеспечения выплат по базовому долгу, а с другой - для реализации

целевой установки на определенный уровень долговой нагрузки (терминального

долга). С точки зрения рассмотренной здесь модели режим инфляционного

финансирования означает ситуацию, когда терминальное ограничение на

дополнительные заимствования является связывающим. В то же время, чтобы не

допустить усиления инфляционных "аппетитов" правительства,

необходимо, во-первых, определить границу экономически безопасной инфляции

(25-30% в год). Во-вторых, следует изначально задать максимально допустимый

прирост денежной базы в процентах ВВП (с учетом прогнозируемой динамики

скорости денежного обращения). Обозначенный таким образом верхний предел

эмиссионного финансирования мог бы стать одним из ключевых параметров,

например, при разработке долгосрочной программы выхода России из долгового

кризиса. Выбор целевой установки по долгу должен на практике согласовываться с

данной величиной.

Как показывает формальный

анализ задачи управления долгом, оптимальная денежная эмиссия определяется как

разность ожидаемого потока дефицита и приведенного терминального долга.

Соответственно, чем более жесткие требования предъявляются к долговременной

долговой нагрузке на экономику, тем выше должен быть размер сеньората в каждом

периоде. Принципиальный вывод заключается в том, что при доступности новых

заимствований оптимальный уровень инфляции устанавливается исходя из

долговременных стратегических ограничений, а не диктуется текущими

потребностями бюджета.

Это означает, что

различные сдвиги в структуре расходов и доходов бюджета могут иметь разные

последствия. Например, увеличение бюджетных расходов, вызванное непредвиденными

событиями, может не иметь последствий. Снижение доходов из-за падения цен на

продукцию экспорта зависит от того, насколько инерционен ценовой шок. В то же

время, увеличение или снижение налогов, например, благодаря изменениям в

налоговом кодексе должно, скорее всего, иметь долговременные последствия. В

связи с этим решение о переходе к эмиссионному финансированию должно носить

стратегический характер. При благоприятной текущей ситуации такие действия

оправданы, только если с большой вероятностью ожидается долговременное

ухудшение финансового положения государства.

Изменение чистых активов

правительства зависит от ожидаемой корреляции между отношением реального

процента к темпу роста экономики, с одной стороны, и бюджетным дефицитом, с

другой стороны. Указанное отношение является индикатором негативных тенденций в

экономическом развитии. Положительная и отрицательная корреляции отношения

процент/рост и дефицита интерпретируются в терминах про- и антициклической

фискальной политики. Антицикличность политики означает, что если, например,

экономическая ситуация ухудшается, то есть отношение процент/рост возрастает,

то первичный дефицит уменьшается.

При проциклической

политике эти показатели изменяются в противоположных направлениях: ухудшение

экономической ситуации влечет расширение экспансии либо снижение налогового

бремени. Как показывает анализ, ожидание в будущем антициклической фискальной

политики должно, при прочих равных, снижать прирост чистых активов. Наоборот,

ожидания проциклической политики ускоряют их накопление.

Еще одним важным требованием

к оптимальному режиму инфляционного финансирования долговых выплат является

условие стабильности. Однако из-за ограниченности финансовых инструментов для

страхования потоков выплат по долгу изначально можно зафиксировать лишь

ожидаемые размеры денежной эмиссии. Ее конкретный уровень зависит от

непредсказуемых факторов и варьируется во времени. Это связано с тем, что

сохраняется неопределенность динамики реального курса рубля и первичного

профицита. В перспективе фискальная власть может принять меры к снижению

фактора неопределенности и устранению колебаний сеньоража (доход от эмиссии денег), используя

различные схемы страхования долговых выплат в реальном или долларовом

выражении.

Проведенные на основе

модели вариантные расчеты позволяют анализировать варианты долговой и денежно

кредитной политики для параметров близких к реально существующим в России. Был

рассмотрен базовый фактический вариант обслуживания и погашения внешнего долга,

не предполагая дальнейшее ослабление долговой нагрузки. Далее, оценки

задавались умеренным прогнозом динамики ВВП (3% в год) и варьировали отношение

"процент/темп роста ВВП". Кроме того, была задана динамика ожидаемого

реального обменного курса рубля: предполагалось, что к концу десятилетия он

вырастет на 70% (курса доллара снизится в реальном выражении на 41%). В