Содержание

Введение. 3

1.

Постановка проблемы.. 4

2.

Методика составления баланса. 6

2.1.

Финансовые потоки между Центром и регионами. 6

2.2.

Отражение финансовых потоков в балансе. 12

3.

Баланс финансовых потоков и его динамика. 13

3.1.

Соотношение перечислений в региональные бюджеты и прямых расходов. 13

3.2.

Баланс по финансовой помощи. 14

3.3.

Баланс с учетом прямых расходов Федерации. 19

Заключение. 22

Список

литературы.. 24

Введение

Совершенствование

финансовых взаимоотношений между федерацией и регионами в настоящее время

по-прежнему остается задачей крайне актуальной. Продолжается реализация

"Концепции реформирования межбюджетных отношений в Российской Федерации в 2002–2005

годах", Минфином России разработана и готовится к принятию Правительством

"Концепция реформирования бюджетного федерализма в Российской Федерации на

период до 2005 года", специальный раздел по межбюджетным отношениям есть в

программе "Основные направления социально-экономической политики

Правительства Российской Федерации на долгосрочную перспективу",

подготовленной в Центре стратегических разработок.

Однако, к сожалению,

приходится констатировать, что во всех программных документах Правительства РФ,

равно как и в законотворческой деятельности Федерального Собрания, почти не

обсуждается распределение между регионами прямых расходов федерального бюджета,

имеющих для развития субъектов Федерации, по крайней мере, не меньшее значение,

нежели финансовая помощь региональным бюджетам. Относительно мало обсуждается

территориальное перераспределение доходов в рамках внебюджетных фондов, сопоставимое

по своим масштабам с территориальным перераспределением бюджетных доходов.

Цель работы –

рассмотрение вопроса связанного с финансовыми потоками.

1.

Постановка проблемы

На протяжении уже

достаточно длительного времени одной из наиболее часто обсуждаемых тем в связи

с бюджетными взаимоотношениями Центра и регионов является проблема

"донорства" и "реципиентства"

субъектов Федерации. Наибольшее распространение получило мнение, что донорами

являются регионы, которые не получают трансфертов из Федерального фонда финансовой

поддержки субъектов Федерации (или сокращенно Фонда финансовой поддержки

регионов – ФФПР), и что примерно десяток таких регионов "кормит" всю

страну. Причем подобного рода взгляды характерны не только для людей, далеких

от проблем федерализма, но подчас и для профессионально занимающихся этими

вопросами. Неудивительно поэтому, что главы определяемых подобным образом

регионов-доноров начали выдвигать самые различные требования к федеральным

властям, вплоть до предоставления им особого бюджетного статуса. Сокращение же

числа так называемых "доноров" трактуется как признак ухудшения

экономической ситуации в стране.

Существует также

представление, что не перечисленные в виде финансовой помощи бюджетам субъектов

Федерации расходы федерального бюджета к регионам никакого отношения не имеют и

тратятся только в "Москве". Отсюда и заявления о несправедливом

изъятии денег у территорий.

Это узкий и, по сути

дела, неверный взгляд на вещи. Прежде всего, он не учитывает, что средства

между регионами распределяются не только в форме финансовой помощи их бюджетам,

но и в гораздо больших объемах в виде так называемых прямых расходов – средств,

направляемых на финансирование мероприятий и учреждений федерального значения,

находящихся на территории субъектов Федерации, а также различных федеральных

программ. Выплата заработной платы работникам федеральной бюджетной сферы,

финансирование федеральных программ и тому подобные расходы всегда

осуществляются в конкретных субъектах Федерации. Такого рода расходы

федерального бюджета имеют для развития регионов, по крайней мере, не меньшее

значение, чем средства, поступающие по линии финансовой помощи.

Необходимо также

учитывать, что перераспределение средств происходит не только между федеральным

бюджетом и регионами, но и в рамках федеральных внебюджетных фондов –

Пенсионного фонда РФ, Фонда социального страхования РФ, фондов обязательного

медицинского страхования, а до 2004 г. и Государственного фонда занятости

населения РФ. Доходы и расходы внебюджетных фондов по сути своей мало, чем

отличаются от бюджетных доходов и расходов, поэтому полное представление о

финансовых потоках между Центром и регионами можно составить только с учетом

территориального разреза исполнения внебюджетных фондов.

Анализ всех известных

потоков бюджетных средств и средств государственных внебюджетных фондов между

Центром и регионами и составление баланса этих потоков (речь идет именно о

балансе как соотношении расходов федерального бюджета и федеральных

внебюджетных фондов и поступающих из регионов доходов) дает возможность

выделить реальных доноров и реципиентов4. Такого рода анализ будет иметь как

экономические, так и политические выводы. Что касается экономических выводов,

то территориальный подход к составлению федерального бюджета вряд ли приобретет

первостепенное значение (региональная экономическая политика – только часть

государственного регулирования экономики). Однако анализ федеральных расходов в

территориальном разрезе дает дополнительную информацию для оценки

рациональности федеральных расходов.

Еще более очевидны

политические выводы составления финансового баланса и его обнародования.

Исчезнет миф о десятке регионов-доноров и их особом статусе, ослабнет

напряженность в отношениях между регионами, станет очевидной нецелесообразность

введения одноканальной налоговой модели. Гораздо большее внимание будет

уделяться выявлению и решению реальных проблем межбюджетных отношений, что, в

конечном счете, даст и положительный экономический эффект.

Здесь рассматривается

схема финансовых потоков между Центром и регионами и описывается методика

составления баланса финансовых потоков, в том числе рассматриваются возможности

учета, при существующем уровне обеспеченности статистической информацией,

отдельных составляющих финансовых потоков. Сразу необходимо сказать о том, что,

к сожалению, вплоть до настоящего времени сохраняется явная нехватка информации

по исполнению доходов и расходов федеральных внебюджетных фондов в территориальном

разрезе (прежде всего по вкладу отдельных регионов в формирование доходов центральных

отделений внебюджетных фондов). Поэтому рассмотреть полный баланс финансовых

потоков, учитывающих потоки в рамках внебюджетных фондов, на страницах этой

книги оказалось невозможным. Расчеты по балансу бюджетных потоков проведены в

двух вариантах: с учетом только финансовой помощи региональным бюджетам и с учетом,

как финансовой помощи, так и прямых расходов федерального бюджета. Поскольку

достоверные данные по прямым расходам федерального бюджета имеются только за 2002–2003

гг., соответствующие расчеты баланса проведены именно для этих двух лет. Баланс

с учетом финансовой помощи рассчитывался по данным за пять лет – с 1995 г.,

когда впервые на протяжении всего года основным механизмом оказания этой помощи

(и остающимся таковым вплоть до настоящего времени) являлись трансферты из

ФФПР, по 2003 г.[1]

2. Методика составления баланса

2.1. Финансовые потоки между Центром и регионами

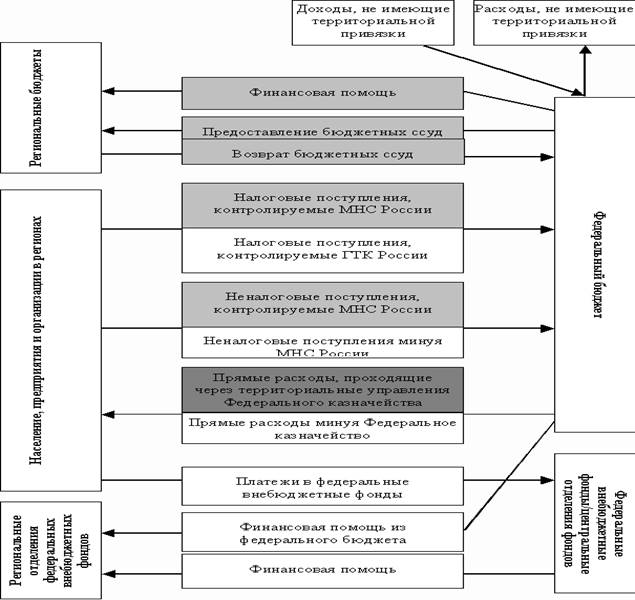

Методика составления

баланса основывается на учете финансовых потоков двух противоположных

направлений: доходов, поступающих на федеральный уровень с территории субъектов

Федерации, и расходов, осуществляемых из Центра в регионах (рис. 2.1, белым

фоном на рисунке отмечены финансовые потоки, не учитываемые при составлении

баланса, серым – учитываемые при составлении баланса по финансовой помощи,

темно-серым фоном – учитываемые при составлении баланса по всем расходам

федерального бюджета). Иначе говоря – доходов, поступающих в федеральный бюджет

и федеральные внебюджетные фонды (или центральные отделения федеральных

внебюджетных фондов) 6 с территории субъектов Федерации, и расходов,

осуществляемых из федерального бюджета и федеральных внебюджетных фондов

(центральных отделений федеральных внебюджетных фондов) в регионах.

Механизмы формирования

финансовых потоков в рамках внебюджетных фондов достаточно просты. Каждый

внебюджетный фонд имеет собственные источники доходов, большую часть которых

составляют отчисления в виде определенных процентов от фонда начисленной

заработной платы. Большая часть собранных на территории регионов отчислений во

внебюджетные фонды идет в их территориальные отделения (фонды). Перечисляемые в

Центр (федеральные фонды или центральные отделения фондов) платежи предприятий

и населения частично расходуются на централизованные мероприятия (в основном на

содержание исполнительных дирекций фондов), а частично – для оказания финансовой

помощи региональным фондам (отделениям фондов). Дополнительная помощь

территориальным фондам (отделениям фондов) идет также из средств федерального

бюджета.[2]

Гораздо сложнее осуществляется

формирование финансовых потоков, связанных с федеральным бюджетом.

Прежде всего, необходимо

сказать, что и в доходах, и в расходах федерального бюджета существуют группы

доходов и расходов, которые мы назвали экстерриториальными, или не имеющими

территориальной привязки. Экстерриториальные доходы формируются за пределами

регионов (вне страны), и к ним можно отнести, например, проценты по

государственным кредитам, предоставляемым Российской Федерацией правительствам

иностранных государств. Подобные доходы составляют небольшую долю доходов

федерального бюджета, но, к сожалению, точно оценить ее не представляется

возможным.

Рис. 2.1. Схема финансовых потоков между Центром и

регионами

Экстерриториальные

расходы включают в себя расходы на международную деятельность, на обслуживание

государственного долга, частично расходы на оборону, а также ряд небольших по

своим объемам статей расходов (например, на пополнение государственных запасов

и резервов). То есть это те расходы, которые осуществляются за пределами

страны, или которые по своей природе не могут быть отнесены к тому или иному

конкретному субъекту Федерации. В отличие от экстерриториальных доходов

экстерриториальные расходы имеют гораздо большее значение и составляют не менее

30% всех расходов.

Естественно, что при

составлении баланса финансовых потоков между Центром и регионами

экстерриториальные доходы и расходы рассматриваться не должны.

Имеющие территориальную

привязку доходы федерального бюджета делятся на налоговые и неналоговые.

Отдельной строкой в бюджетной статистике выделяются доходы целевых бюджетных

фондов, но по своей сути они также являются либо налоговыми, либо неналоговыми.

Поступление большей части

доходов в федеральный бюджет контролируется Министерством по налогам и сборам

РФ (МНС России). Через это министерство проходят все налоги за исключением

налогов на внешнюю торговлю и внешнеэкономическую деятельность, а также доходы

целевых бюджетных фондов и часть неналоговых доходов. Не проходящие через МНС

России неналоговые доходы зачисляются в федеральный бюджет напрямую, непосредственно

от источника их формирования.

Сбор налогов на внешнюю

торговлю и внешнеэкономическую деятельность, основной частью которых являются

таможенные пошлины, контролируется Государственным таможенным комитетом РФ (ГТК

России). Хотя таможенные пошлины и не являются по своей природе

экстерриториальными доходами, произвести их территориальную привязку

практически невозможно, поскольку места производства экспортной продукции (или

потребления импортной) и уплаты, соответственно, экспортных и импортных пошлин

не совпадают. В принципе, возможно, распределять экспортные и импортные пошлины

между регионами пропорционально зарегистрированному объему экспорта или

импорта, но в этом случае неизбежны значительные искажения.[3]

Сопоставление долей

регионов в экспорте и импорте с их ролью в производстве валового продукта или

долей в населении подтверждает невозможность осуществления территориальной

привязки экспортных и импортных пошлин. Самым ярким примером неадекватного отражения

статистикой реальной ситуации являются данные по Москве. Совершенно очевидно,

что примерно на 6% населения страны не может приходиться почти две пятых всего

импорта. Нереально и соотношение долей в экспорте и валовом региональном

продукте.

Исходя из этого в

дальнейшем анализе экспортные и импортные пошлины рассматриваться не будут. Их

территориальная структура и вообще место российских регионов в международном

разделении труда и внешней торговле России могут стать предметом специального

исследования.

Имеющие территориальную

привязку расходы также делятся на две составляющие. Первая – перечисления в

региональные бюджеты, вторая – прямые расходы федерального бюджета на

территории (которые включают в себя и расходы целевых бюджетных фондов).

Технически прямые расходы федерального бюджета осуществляются двумя способами:

через систему Федерального казначейства и напрямую бюджетополучателям – через

министерства и ведомства.

Большую часть

перечислений из федерального бюджета в региональные составляет так называемая

финансовая помощь, которая включает в себя трансферты из ФФПР, дотации,

субвенции, средства, передаваемые по взаимным расчетам. Особую часть

перечислений из федерального бюджета составляют бюджетные ссуды. Фактически же,

непокрытый на конец года остаток бюджетных ссуд является одним из механизмов

предоставления финансовой помощи регионам, поэтому именно в таком качестве он

рассматривался при составлении финансового баланса и включался в объем

перечисленных в региональные бюджеты средств. В тех же случаях, когда на конец

года в регионах имело место отрицательное сальдо между объемом привлеченных и

погашенных ссуд (то есть когда регионы возвращали долг за предыдущие годы), то

это сальдо рассматривалось как доходы федерального бюджета, полученные на территории

соответствующих регионов.

Необходимо также

отметить, что в данном исследовании рассматриваются фактически сложившиеся

финансовые потоки между Центром и регионами. При составлении баланса

учитываются бюджетные ссуды региональным бюджетам и не учитываются налоговые

недоимки и задолженность федерального бюджета (например, по финансированию

федеральных целевых программ). То есть в балансе финансовых потоков отражаются

только собранные налоги (а не начисленные) и фактически профинансированные

расходы федерального бюджета.

Баланс финансовых потоков

по отдельным регионам может характеризоваться двумя показателями:

-

процентным

соотношением собранных на территории региона и зачисленных в федеральный бюджет

доходов и расходов федерального бюджета на территории (далее – процент возврата

средств на территорию);

-

разницей

между собранными на территории региона и зачисленными в федеральный бюджет

доходами и расходами федерального бюджета на территории в расчете на душу

населения (далее – баланс в расчете на душу населения).

Первый показатель

позволяет оценить масштабы донорства и реципиентства

отдельных регионов, второй характеризует масштабы зависимости регионов от

перечислений из федерального бюджета (или наоборот, федерального бюджета от

перечислений с территорий регионов).

Исходя из рассмотренных

выше финансовых потоков между федеральным бюджетом и регионами формулы расчета

процента возврата средств на территорию региона выглядят следующим образом:

BР1=[(F+Lp)/(Т+NТ+Ln)]*100% и

BР2=[(F+Lp+D)/(Т+NТ+Ln)]*100%,

где BР1 – процент

возврата по балансу, учитывающему только финансовую помощь региональным

бюджетам;

BР2 – процент возврата по

балансу, учитывающему как финансовую помощь региональным бюджетам, так и прямые

расходы федерального бюджета;

F – финансовая помощь региональным

бюджетам;

Lp – непогашенный на конец года остаток

бюджетных ссуд;

D – прямые расходы

федерального бюджета;

T – налоговые доходы,

собранные на территории региона и зачисленные в федеральный бюджет;

NТ – неналоговые доходы,

собранные на территории региона и зачисленные в федеральный бюджет;

Ln – превышение объема погашения

бюджетных ссуд над объемом привлечения бюджетных ссуд.

Баланс на душу населения

рассчитывается следующим образом:

BN1=[(F+Lp)–(Т+NТ+Ln)]/N и

BN2=[(F+Lp+D)–(Т+NТ+Ln)]/N,

где BN1 – баланс на душу

населения, учитывающий только финансовую помощь региональным бюджетам;

BN2 – баланс на душу

населения, учитывающий как финансовую помощь региональным бюджетам, так и

прямые расходы федерального бюджета;

N – численность населения

регионов.

Остальные обозначения

такие же, как и в формулах расчета процента возврата.

Если процент возврата

меньше 100 или баланс на душу населения отрицателен, регион может считаться

донором федерального бюджета (отдающим больше, чем получающим) и, наоборот,

если процент возврата больше 100 или баланс на душу населения положителен,

регион может считаться реципиентом федерального бюджета (отдающим меньше, чем

получающим).

2.2. Отражение финансовых потоков в балансе

К сожалению, при

проведении настоящего исследования не было возможности учесть весь объем

доходов и расходов, поступающих из регионов и в регионы. К неучтенным

составляющим финансовых потоков, теоретически имеющим территориальную привязку,

относятся:

- налоги, контролируемые ГТК России;

- неналоговые доходы, не контролируемые

МНС России;

- прямые расходы федерального бюджета,

направляемые непосредственно бюджетополучателям, минуя систему Федерального

казначейства;

- расходы на национальную оборону.

Первые три названных

составляющих не могут быть учтены при составлении баланса финансовых потоков в

силу существующих особенностей ведения статистической отчетности (необходимые

для анализа данные просто не собираются). Распределение расходов на

национальную оборону является закрытой для широкого круга исследователей

информацией.

Степень отражения в

балансах финансовых потоков доходов и расходов федерального бюджета можно

определить путем сопоставления используемых для расчета балансов данных МНС

России и Федерального казначейства с данными Минфина России по исполнению

федерального бюджета. Это сопоставление является приблизительным, поскольку

данные разных ведомств предоставляются на разные даты (как известно, счетный

период для операций по исполнению федерального бюджета за год захватывает

первые месяцы следующего года, поэтому данные могут быть на конец календарного

года, на конец счетного периода или на некоторую промежуточную дату).[4]

3. Баланс финансовых потоков и его динамика

3.1. Соотношение перечислений в региональные

бюджеты и прямых расходов

Как было показано в

предыдущем разделе, соотношение по регионам перечислений в региональные бюджеты

и прямых расходов, которые теоретически могут быть привязаны к территориям

регионов, составляет 1:4, а перечислений в региональные бюджеты и фактически

учитываемых при составлении баланса финансовых потоков прямых расходов – 1:3.

Однако это средние цифры, между регионами наблюдаются существенные различия

(рис. 3.1). В 2002 г. доля перечислений в региональные бюджеты в общей сумме

федеральных расходов на территории варьировалась от 2,6% в Санкт-Петербурге до

86,2% в Усть-Ордынском Бурятском АО, в 2003 г. – от 0 в Москве до 82,6% в

Якутии. Основная причина различий между субъектами Федерации – степень зависимости

региональных бюджетов от финансовой помощи (чем выше доля помощи, тем больше

доля перечислений в региональные бюджеты в их сумме с прямыми федеральными

расходами).

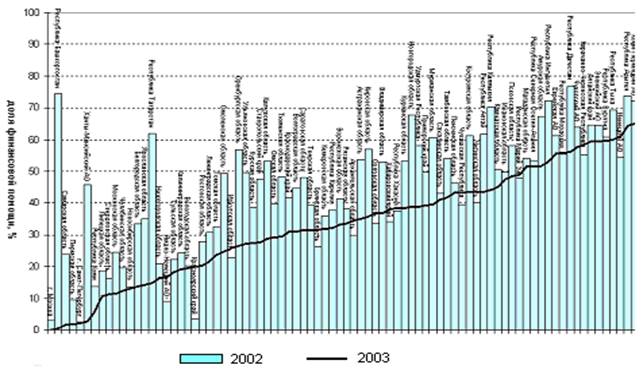

Рис. 3.1. Доля финансовой помощи в суммарной величине финансовой помощи и

прямых расходов

Здесь отметим два

обстоятельства, важных для анализа балансов финансовых потоков по финансовой

помощи и по всем расходам. Во-первых, в расчете на душу населения прямые

расходы распределены между регионами более равномерно, нежели финансовая

помощь. Во-вторых, существует высокая степень зависимости между удельными (на

душу населения) финансовой помощью и прямыми расходами.

3.2. Баланс по финансовой помощи

В данном разделе будет

рассмотрен финансовый баланс, в котором в расходах федерального бюджета

учитывается только финансовая помощь региональным бюджетам. Необходимость

отдельного рассмотрения такого баланса обусловлена тем, что перечисления в

региональные бюджеты являются наиболее очевидным каналом перераспределения

бюджетных доходов. Кроме того, распределение этих перечислений наиболее часто

является предметом дискуссий, подлежит утверждению в законах о федеральном

бюджете. Наконец, они полностью учитываются статистикой. Как уже говорилось

выше, поскольку 1995 г. – это первый год, когда основным механизмом оказания

финансовой помощи регионам стали трансферты10, баланс по финансовой помощи был

составлен начиная именно с этого года.

Проведенные расчеты

баланса по финансовой помощи показали, что в России на протяжении последних

пяти лет существовало свыше 50 регионов-доноров. На самом деле, таких регионов,

скорее всего больше, поскольку при проведении расчетов, как уже было сказано

выше, объем перечислений в региональные бюджеты учитывается полностью, а

зачисляемые с территорий регионов в федеральный бюджет – в отдельные годы всего

примерно на 60%.

Относительно низкое количество

регионов-доноров и относительно высокий процент возврата средств в 1996–1997

гг. объясняются широкомасштабным использованием именно в этот период бюджетных

ссуд. Примечательным фактом является рост числа регионов-доноров в 2003 г.

Различия между регионами

по проценту возврата средств остаются в значительной степени постоянными,

однако списки доноров и реципиентов год от года частично меняются.

Различия между регионами

по степени их донорства и реципиентства в целом

соответствуют сложившимся представлениям о финансово "сильных" и

"слабых" регионах. Среди регионов, вообще ничего не получающих

обратно в региональные бюджеты или отдающих наибольшую долю собранных налогов в

федеральный бюджет, – Москва и Санкт-Петербург, нефтегазодобывающие автономные

округа, крупные экономически развитые регионы. В число реципиентов попадают

республики Северного Кавказа и Южной Сибири, большинство автономных округов,

депрессивная Ивановская область, целый ряд регионов Дальнего Востока.

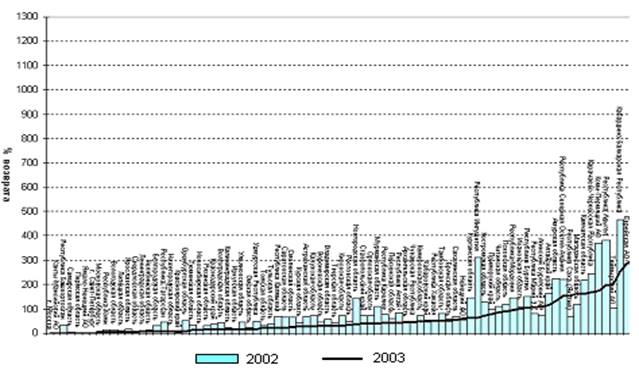

Рис. 3.2. Распределение регионов по проценту возврата

средств в 2002–2003 гг. по балансу по финансовой помощи

Подобная зависимость

подтверждается и статистически: процент возврата средств в значительной степени

зависит от доли финансовой помощи в доходах региональных бюджетов (рис. 3.3).

Причем отклонения от общего правила характерны для субъектов Федерации, где

доля финансовой помощи в доходах превышает 50%, а также для отдельных небольших

по численности населения или экономическому потенциалу регионов (в 2003 г.

такими регионами были Таймырский АО и Калмыкия), поэтому на рис. 3.3 такие

регионы не представлены. Аналогичная ситуация имела место и в 2002 г.

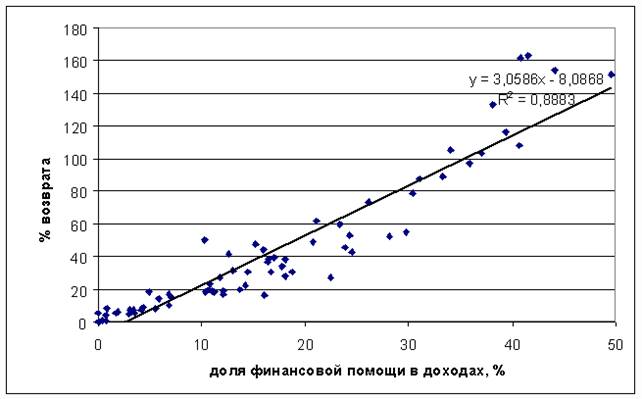

Рис. 3.3. Соотношение процента возврата и доли финансовой помощи

в доходах региональных бюджетов в 2003 г.

Зависимость ряда субъектов

Федерации от федерального бюджета огромна. Так, в 2003 г. объем финансовой

помощи бюджету Дагестана в 9 раз превысил объем собранных на территории этой

республики налогов в федеральный бюджет. Превышение по Чукотскому и

Усть-Ордынскому Бурятскому АО составило почти 8 раз, по Эвенкийскому АО – 6,5

раз. Максимального значения – 25 раз – рассматриваемый показатель достиг в 1996

г. в Агинском Бурятском АО.

Попадание примерно трети

регионов в число реципиентов при составлении баланса финансовых потоков с учетом

только перечислений из федерального бюджета в региональные означает, что даже

если в бюджетах этих регионов будут оставаться все собранные на их территории

налоги, им все равно потребуется дополнительная финансовая помощь из

федерального бюджета. Таким образом, установление дифференцированных нормативов

зачисления налогов в региональные бюджеты (которое нередко предлагается в

качестве одного из вариантов реформирования системы межбюджетных отношений в

России) не сможет полностью решить проблему оказания финансовой помощи регионам

из федерального бюджета.

Различия между регионами

по балансу на душу населения – объему средств, равному разнице между собранными

на территории региона в федеральный бюджет доходами и перечислениями из

федерального бюджета в региональные в расчете на душу населения – в

значительной степени соответствуют различиям по проценту возврата средств.

Однако это соответствие не полное (коэффициенты корреляции в 1995–2003 гг.

колебались от 0,41 до 0,56).

Среди других регионов как

в одну, так и другую сторону в 2003 г. выделялось по три региона. Это

Ханты-Мансийский и Ямало-Ненецкий АО, отдающие примерно по 22 тыс. руб./чел. и

Москва (14,5 тыс. руб./чел.). Эвенкийский АО получил 16 тыс. руб./чел.,

Чукотский –14 тыс., Корякский – 12 тыс. Значения для следующих за ними регионов

– также с обеих сторон – составляют немногим более 4 тыс. руб./чел.

В 2001 г. в межбюджетные

отношения федерации и регионов внесен ряд существенных изменений. Суть этих

изменений сводится к постепенному переходу к системе "один налог – один

бюджет" и к увеличению централизации доходов в федеральном бюджете для их

дальнейшего перераспределения между регионами. Однако и эти достаточно

кардинальные изменения не приведут к сколь-либо

серьезным изменениям в делении регионов на доноры и реципиенты.

Конечно, оценить

распределение регионов по проценту возврата средств в 2001 г. можно лишь с

большой долей условности. Для этой оценки налоговые и неналоговые поступления в

федеральный бюджет с территорий регионов рассчитывались как произведение долей

субъектов Федерации в этих поступлениях в 2003 г., скорректированных с учетом

изменения пропорций разделения налогов между федеральным и региональными

бюджетами, на общие их объемы, заложенные в законе о федеральном бюджете на

2001 г., и на фактический процент их учета в балансе финансовых потоков в 2003

г. Объем финансовой помощи для расчетов был взят из закона о федеральном

бюджете на 2001 г. (таким образом, не удалось учесть те возможные потоки

средств в региональные бюджеты, которые в законах о федеральном бюджете не утверждаются,

то есть процент возврата оказался заниженным).

В результате расчетов

выяснилось, что процент возврата средств в регионы по балансу финансовых

потоков с учетом финансовой помощи по сравнению с 2003 г. остался примерно на

прежнем уровне – немногим менее 17%. Сохранилось и число регионов-реципиентов –

22. При этом, однако, из реципиентов в доноры перешла Республика Марий Эл и

Камчатская область, из доноров в реципиенты – Читинская и Псковская области.

Республика Марий Эл, Читинская и Псковская области входили в число нестабильных

доноров. Что касается Камчатской области, то при получившемся для нее проценте

возврата 98,8, только с учетом утвержденной в законе о федеральном бюджете

финансовой помощи, фактический процент возврата будет, скорее всего больше 100.

3.3. Баланс с учетом прямых расходов Федерации

В данном разделе будет

рассмотрен баланс финансовых потоков на основе всех имеющихся данных по

расходам федерального бюджета на территории регионов. Поскольку, как отмечалось

выше, полноценные данные по распределению прямых расходов федерального бюджета

между регионами есть только за 2002 и 2003 гг., то баланс финансовых потоков

рассчитывался только для этих двух лет.

Естественно, что с учетом

прямых расходов федерального бюджета количество регионов-доноров заметно

сокращается, однако их и при таком подходе к определению доноров гораздо больше

десятка: 33 в 2002 г. и 44 в 2003 г. (напомним, что по балансу, учитывающему

только финансовую помощь, в 2003 г. также произошло увеличение числа

регионов-доноров). Из доноров 2002 г. в реципиенты в 2003 г. перешли только

Новосибирская область (где возврат средств в 2002 г. был очень близок к 100%) и

Агинский Бурятский АО. Как и в случае с балансом по финансовой помощи, доля

населения, проживающего в регионах-стабильных

донорах, составляющая свыше 50%, больше доли этих регионов.

Распределение регионов по

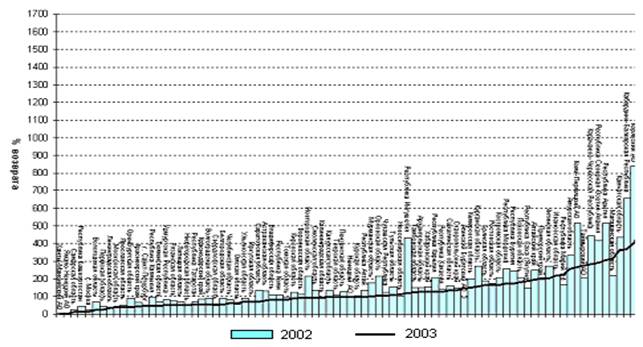

проценту возврата средств в 2002–2003 гг. показано на рис. 3.4. В оба года

менее 10% средств возвращалось лишь в два региона – Ханты-Мансийский и

Ямало-Ненецкий АО. В отличие от баланса по финансовой помощи, Москва особо не

выделялась на фоне других регионов. Процент возврата средств в нее в 2003 г.

был сопоставим с показателем Башкортостана и превышал показатель Самарской области.

Роль столицы наиболее велика в формировании налоговых доходов федерального

бюджета, но и население города, а также расположенные в нем организации

получают из этих доходов немалую часть средств. В Москве работает подавляющее

большинство федеральных чиновников, расположены многие объекты федерального

значения (научно-исследовательские институты, высшие учебные заведения, библиотеки

и т. д.)

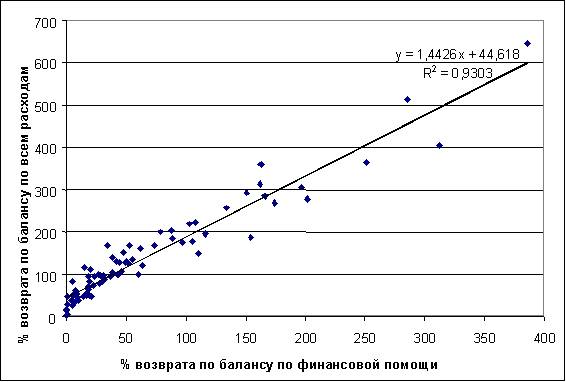

Высокая степень

зависимости между перечислениями в региональные бюджеты и прямыми расходами в

расчете на душу населения объясняет и высокую степень зависимости между

показателями процента возврата по балансу по финансовой помощи и балансу по

всем расходам (рис. 3.5). Поэтому и различия между регионами по проценту

возврата средств по балансу финансовых потоков, рассчитанному с учетом всех

расходов федерального бюджета в регионах, соответствуют сложившимся

представлениям о финансовом благополучии субъектов Федерации.

Среди других регионов по

балансу на душу населения резко выделяются те же 6 регионов, что и при балансе

только по финансовой помощи. Ханты-Мансийский и Ямало-Ненецкий АО отдают по

21–21,5 тыс. руб./чел., Москва выделяется несколько меньше – 12 тыс. руб./чел.

На противоположном полюсе – Эвенкийский, Чукотский и Корякский АО, получающие

соответственно 29, 25 и 17 тыс. руб./чел.[5]

Рис. 3.4. Распределение регионов по проценту возврата средств в 2002–2003

г. по балансу с учетом всех расходов

Рис. 3.5. Соотношение процентов возврата средств по балансам по финансовой помощи и по всем

расходам

Заключение

Как было показано в этой

работе, предоставление регионам трансфертов является лишь "вершиной

айсберга" финансовых взаимоотношений Центра и регионов. Для получения

полного представления об этих взаимоотношениях необходимо учитывать еще целый

ряд важных моментов. Во-первых, в региональные бюджеты перечисляются в виде

финансовой помощи не только трансферты, но и дотации, средства по взаимным

расчетам, бюджетные ссуды. Во-вторых, большая часть расходов федерального

бюджета имеет территориальную привязку, то есть осуществляется в конкретных

регионах. Прямые расходы федерального бюджета имеют для

социально-экономического развития регионов не меньшее значение, чем собственно

финансовая помощь, превышая ее по объему в 3–4 раза. В-третьих, наряду с

бюджетными средствами между региональными бюджетами перераспределяются средства

внебюджетных фондов. Наконец, важно учитывать не только объемы полученных

регионами средств, но и размеры зачисленных с территории региона доходов в

федеральный бюджет и в центральные отделения внебюджетных фондов, поскольку

пропорции разделения как доходов, так и расходов между уровнями бюджетной

системы могут меняться со временем как в силу изменения законодательства, так и

в результате увеличения прозрачности бюджетных отношений.

Из-за недостаточности

данных по внебюджетным фондам основным, рассматриваемым в исследовании балансом

финансовых потоков является баланс, представляющий собой разность между

собранными на территории региона и зачисленными в федеральный бюджет доходами и

суммой финансовой помощи региональным бюджетам из федерального бюджета и прямых

расходов федерального бюджета на территории регионов (баланс, учитывающий

прямые расходы федерального бюджета). На основе полученных результатов можно сделать

вывод, что в России существует гораздо больше, чем принято считать, относительно

благополучных и устойчивых регионов. В 2002–2003 гг. существовал 31

регион-донор, с территории, которых федеральный бюджет получал больше, чем на

их территории тратил.

Именно выделенные по

балансу финансовых потоков субъекты Федерации – доноры – должны рассматриваться

как наиболее перспективные с точки зрения возможностей экономического роста,

инвестиционной привлекательности. Именно они могут представлять наибольший

интерес для потенциальных кредиторов и инвесторов. Несколько менее надежными и

привлекательными, но также заслуживающими особого внимания могут считаться регионы,

масштабы "реципиентства" которых не очень

значительны.

Составление балансов

финансовых потоков важно для понимания реальных взаимоотношений Центра и

регионов. В связи с этим необходимо широко распространять такого рода информацию

среди заинтересованных в ней лиц. Также следует принять меры и по

совершенствованию системы сбора статистических данных, прежде всего федеральным

внебюджетным фондам. Отчасти этому поможет дальнейшее развитие Федерального

казначейства.

Список литературы

1.

Курс

экономики./Под ред. Б.А. Райзберга. - М.: ИНФРА-М,

2004. – 371 с.

2.

Павлова

Л. Бюджетное финансирование// Экономист. № 4, 2004. – С. 27-34

3.

Подпорина И. Современные проблемы бюджетного регулирования// Экономист,

№ 7, 2004. – С. 40-44

4.

Сумароков

В. Н. Государственные финансы в системе макроэкономического регулирования. -

М., Финансы и статистика, 2003. – 342 с.

5.

Федеральный

бюджет и регионы: структура финансовых потоков/ Институт "Восток-Запад".

- М.: МАКС Пресс, 2004. – 107 с.

[1] Подпорина

И. Современные проблемы бюджетного регулирования// Экономист, № 7, 2004. – С.

40-44

[2] Курс экономики./Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2004. – С.163

[3] Сумароков В. Н. Государственные

финансы в системе макроэкономического регулирования. - М., Финансы и

статистика, 2003. – С. 104

[4] Федеральный бюджет и регионы:

структура финансовых потоков/ Институт "Восток-Запад". - М.: МАКС

Пресс, 2004. – С.31

[5] Павлова Л. Бюджетное

финансирование// Экономист. № 4, 2004. – С. 27-34