Содержание

Введение. 3

1 Анализ состава и структуры имущества предприятия. 4

2 Оценка собственных и привлеченных средств, вложенных в имущество предприятия. 11

3 Оценка чистых активов. 13

4 Оценка финансовой устойчивости и независимости предприятия. 15

6 Анализ платежеспособности предприятия на основе коэффициентов ликвидности 19

7 Анализ ликвидности баланса предприятия. 20

8 Анализ деловой активности и эффективности деятельности предприятия. 22

9 Анализ финансовых результатов и рентабельности предприятия. 23

10 Анализ движения денежных средств. 26

Заключение. 38

Список использованных источников. 40

Приложения. 42

Введение

Курсовая работа представляет собой комплексный анализ деятельности предприятия. Объектом курсовой работы является ОАО «Пластик» - компания, специализирующаяся на производстве, монтаже и продаже полимерных систем высокого качества в г. Оренбурге.

Предмет исследования являются процессы и явления, протекающие во внутренней и внешне среде ОАО «Пластик».

Целью практики является проведение полноценного комплексного анализа финансово-хозяйственной деятельности с целью выявления имущественного и финансового состояния предприятия.

Задачами производственной практики являются:

а) Ознакомится с учредительными документами организации, ее организационной структурой;

б) Изучить бухгалтерскую отчетность предприятия в динамике за три года. Провести анализ финансового состояния предприятия;

в) Проанализировать состав, структуру и динамику имущества предприятия;

г) Проанализировать платежеспособность

д) Проанализировать движение денежных средств предприятия;

е) Оценить финансовую устойчивость и независимость предприятия, а также тип финансовой устойчивости;

ж) Дать оценку финансовым результатам деятельности, проследить движение денежных потоков.

Результатом курсовой работы является вывод о финансовом состоянии ОАО «Пластик» и о результатах его деятельности.

1 Анализ состава и структуры имущества предприятия

В собственности ОО «Пластик» имеются как активные основные фонды, т.е. оборудование и транспортные средства, так и пссивные основные средства, такие как здания и сооружения. Оборудование необходимо производства труб и фитингов. Транспортные средства – это автомобили для внутрипроизводственного пользования, а так же для транспортировки и доставки готовой продукции. К здания и сооружениям относятся производственные помещения, склады и офисные здания.

Согласно приказу «Об учетной политике ОАО «Пластик» к основным средствам относится имущество со сроком полезного использования свыше 12 месяцев. Первоначальную стоимость основных средств определяется как сумма расходов на их приобретение, изготовление и доведение до состояния, в котором они пригодны для использования (за исключением суммы налогов, учитываемых в составе расходов) за минусом процентов по долговым обязательствам. Амортизация начисляется линейным способом. Однако объекты, вводимые в эксплуатацию в 2011 году, учитываются в качестве амортизируемого имущества, если их первоначальная стоимость превышает 40 тыс. руб.

В таблице 1 представлена динамика и структура основных средств ОАО «Пластик» за 2009-2011 гг.

Таблица 1 – Динамика и структура основных средств ОАО «Пластик» за 2009-2011 гг., тыс. руб.

|

Показатели |

Конец 2009 г. |

Конец 2010 г. |

Конец 2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||

|

Здания |

1297 |

16,31 |

2696 |

16,72 |

4638 |

14,09 |

1399 |

2,07 |

1942 |

1,72 |

|

Сооружения и передаточные устройства |

484 |

6,09 |

963 |

5,97 |

1566 |

4,76 |

479 |

1,99 |

602 |

1,63 |

|

Производств. и хозяйственный инвентарь |

584 |

7,34 |

1465 |

9,09 |

2698 |

8,20 |

881 |

2,51 |

1233 |

1,84 |

|

Транспортные средства |

887 |

11,15 |

1975 |

12,25 |

3892 |

11,82 |

1088 |

2,23 |

1917 |

1,97 |

|

Машины и оборудование |

4274 |

53,73 |

8032 |

49,82 |

18105 |

55,01 |

3759 |

1,88 |

10073 |

2,25 |

|

Другие виды |

428 |

5,38 |

996 |

6,18 |

2016 |

6,12 |

568 |

2,33 |

1020 |

2,02 |

|

Всего |

7954 |

100,00 |

16124 |

100,00 |

32915 |

100,00 |

8170 |

2,03 |

16791 |

2,04 |

Таким образом, динамика основных фондов такова: в 2010 г. произошло значительное увеличение основных фондов (на 8170 тыс. руб.), т.е. в 2010 г. основные средства увеличились в 2 раза по отношению к 2009 г. Причем здания, производственный и хозяйственный инвентарь, транспортные средства и другие виды увеличились в 2010 г. по отношению к 2008 г. более чем в 2 раза, а сооружения и передаточные устройства и машины и оборудования увеличились в 1,99 и 1,88 раза соответственно. В 2011 г.тенденция сохранилась, основные фонды увеличились на 16791 тыс. руб. по отношению к 2009 г. , т.е. в 2 раза. Причем наблюдалась схожая тенденция в изменении отдельных видов основных фондов.

Что касается структуры, то наибольший удельный все в совокупности основных фондов в 2009 г. занимают машины и оборудование (53,73 %). Также значительный удельный вес составляют здания (16,31 %) и транспортные средства (11,15 %). В 2010-2011 гг. наблюдалась аналогичная тенденция, машины и оборудование увеличились в доли и занимали наибольший удельный вес (49,82 % и 55,01 %). Также немного увеличились, значительный объем составляют здания (16,72 % и 14,09 % соответственно) и транспортные средства (12,25 % и 11,82 % соответственно). Такое увеличение основных средств способствует укреплению залоговой базы для получения кредитов и займов.

Далее в таблице 2 проведем анализ состояния и движения основных фондов ОО «Пластик» за 2009-2011 гг.

Таблица 2 - Анализ состояния и движения основных фондов ОО «Пластик» за 2009-2011 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Показатели движения |

|||||

|

Коэффициент поступления |

0,44 |

0,92 |

0,83 |

0,48 |

-0,09 |

|

Коэффициент выбытия |

0,34 |

0,38 |

0,30 |

0,05 |

-0,08 |

|

Показатели состояния |

|||||

|

Коэффициент износа |

0,33 |

0,31 |

0,26 |

-0,02 |

-0,05 |

|

Коэффициент годности |

0,67 |

0,69 |

0,74 |

0,02 |

0,05 |

Таким образом, анализ движения основных фондов показал, что в 2009 г. 44 % от общей суммы основных фондов были возобновлены, а 34 % - выбыли. В 2010 г. поступило 92 % от основных фондов, т.е. почти в 2010 г. после поступления основных фондов, их сумма увеличилась в 2 раза. Выбыло в 2010 г. 38 % от общей суммы основных фондов. В 2011 г. тенденция сохранилась, 83 % от общей суммы основных фондов составляют поступления, при этом выбыло всего лишь 30 %.

Что касается движения основных фондов, то тенденция такова, что около 30 % основных фондов изнашивается ежегодно. При этом годность основных фондов в 2009 г. 67 %, в 2010 г. 69 %, в 2011 г. 74 %.

Расчет показателей эффективности использования основных средств представлен в таблице 3.

Таблица 3 – Расчет показателей эффективности использования основных средств

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 Среднегодовая стоимость основных средств, тыс. руб. |

5164 |

8240,5 |

17675 |

3076,5 |

9434,5 |

|

2 Выручка от продаж, тыс. руб. |

94006 |

165081 |

286044 |

71075 |

120963 |

|

3 Среднесписочная численность, чел. |

64 |

67 |

70 |

3 |

3 |

|

4 Валовая прибыль, тыс. руб. |

32296 |

37190 |

79795 |

4894 |

42605 |

|

5 Фондоотдача, руб. |

18,204 |

20,033 |

16,184 |

1,829 |

-3,849 |

|

6 Фондоемкость, руб. |

0,055 |

0,050 |

0,062 |

-0,005 |

0,012 |

|

7 Фондовооруженность, тыс. руб. |

80,69 |

122,99 |

252,50 |

42,31 |

129,51 |

|

8 Фондорентабельность, руб. |

6,25 |

4,51 |

4,51 |

-1,74 |

0,00 |

Таким образом, среднегодовая стоимость основных средств предприятия из года в год увеличивалась. Так в 2009 г. она составляла 5146 тыс. руб., в 2010 г. увеличилась на 3076,5 тыс. руб. составила 8240,5, в 2011 г. увеличилась еще на 9434,5 тыс. руб. и составила 17675 тыс. руб.

На 1 рубль основных средств в 2009 г. выпущено 18,204 руб. продукции, в 2010 г. – 20,033 руб., а в 2011 г. – 16,184 руб. Рост показателя фондоотдачи в 2010 г. на 1,239 руб. вызван увеличением объема выручки от реализации и снижением стоимости основных фондов. В 2011 г. фондоотдача снизилась на 3,849 руб. , что было вызвано более высокими темпами роста основных средств.

При этом фондовооруженность из года в год увеличивалась, что было связано с повышением стоимости основных фондов и незначительным изменением численности персонала.

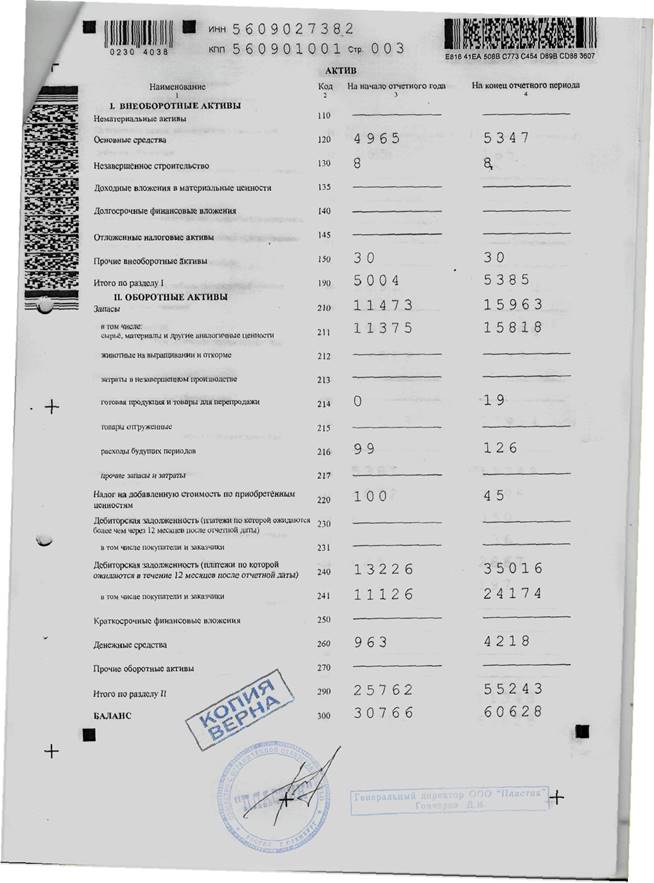

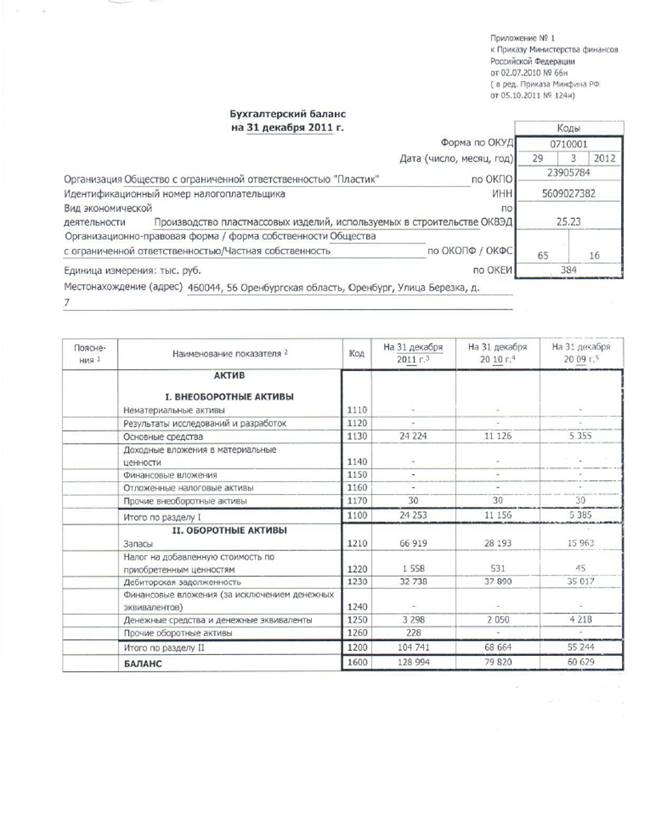

На основе данных годовой бухгалтерской отчетности за 2009-2011 гг., был проведен вертикальный анализ бухгалтерского баланса ОАО "АСТ-Моторс". Результаты приведены в таблицах 4,5,6.

Таблица 4 – Вертикальный анализ бухгалтерского баланса за 2009 г.

|

Актив |

На начало 2009 г. |

На конец 2009 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

Основные средства |

4973 |

16,16 |

5355 |

8,83 |

382 |

-7,33 |

|

Прочие внеоборотные активы |

30 |

0,10 |

30 |

0,05 |

0 |

-0,05 |

|

Итого по разделу I |

5004 |

16,26 |

5385 |

8,88 |

381 |

-7,38 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

Запасы |

11473 |

37,29 |

15963 |

26,33 |

4490 |

-10,96 |

|

НДС |

100 |

0,33 |

45 |

0,07 |

-55 |

-0,25 |

|

Дебиторская задолженность |

11226 |

36,49 |

35017 |

57,76 |

23791 |

21,27 |

|

Денежные средства |

963 |

3,13 |

4218 |

6,96 |

3255 |

3,83 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Итого по разделу II |

25762 |

83,74 |

55244 |

91,12 |

29482 |

7,38 |

|

Баланс |

30766 |

100,00 |

60629 |

100,0 |

29863 |

0,00 |

|

Пассив |

|

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

|

Уставный капитал |

11 |

0,04 |

11 |

0,02 |

0 |

-0,02 |

|

Переоценка внеоборотных активов |

165 |

0,54 |

165 |

0,27 |

0 |

-0,26 |

|

Нераспределенная прибыль |

5691 |

18,50 |

21108 |

34,82 |

15417 |

16,32 |

|

Итого по разделу III |

5867 |

19,07 |

21284 |

35,11 |

15417 |

16,04 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

19519 |

63,44 |

27994 |

46,17 |

8475 |

-17,27 |

|

Итого по разделу IV |

19519 |

63,44 |

27994 |

46,17 |

8475 |

-17,27 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Кредиторская задолженность |

5381 |

17,49 |

11351 |

18,72 |

5970 |

1,23 |

|

Итого по разделу V |

5381 |

17,49 |

11351 |

18,72 |

5970 |

1,23 |

|

Баланс |

30766 |

100,0 |

60629 |

100,0 |

29863 |

0,00 |

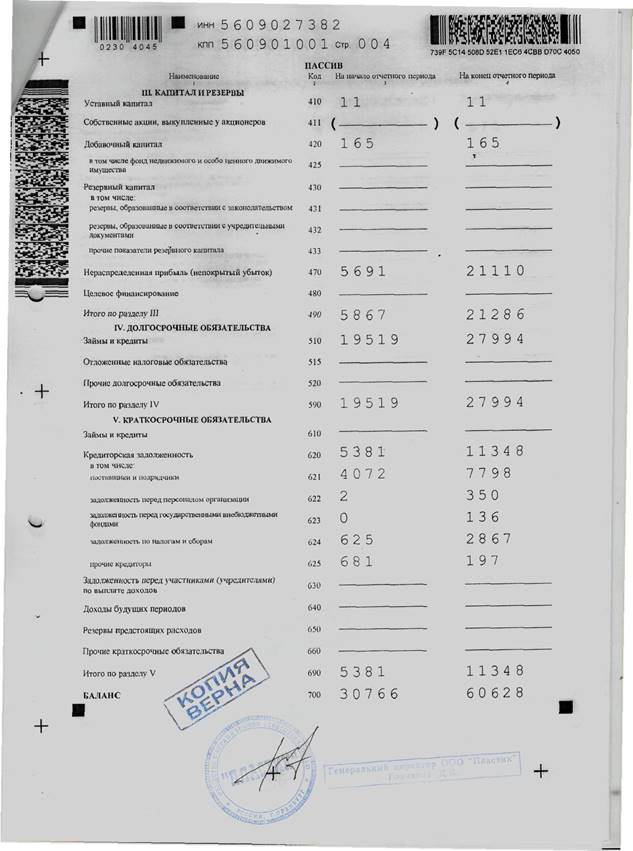

Таким образом, в структуре активов наибольший удельный вес занимают оборотные средства на начало 2009 г. 83,74 %, на конец отчетного периода их доля увеличилась до уровня 91,12 %. В структуре оборотных активов на начало и конец 2009 г. наибольший вес занимают запасы и дебиторская задолженность. Причем на конец отчетного периода, дебиторская задолженность увеличилась на 21,27 % и ее доля составила 57,76 %. В структуре пассивов на начало и на конец 2009 г. наибольший удельный вес занимают долгосрочные обязательства 63,44% и 46,17 % соответственно. Капитал и резервы занимают на начало 19,07 %, а на конец увеличились на 16,04 % и составили 35,11 %, из которых 18,5 % и 34,82 % соответственно занимает нераспределенная прибыль.

Таблица 5 – Вертикальный анализ бухгалтерского баланса за 2010 г.

|

Актив |

На начало 2010 г. |

На конец 2010 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

Основные средства |

5355 |

8,83 |

11126 |

13,94 |

5771 |

5,11 |

|

Прочие внеоборотные активы |

30 |

0,05 |

30 |

0,04 |

0 |

-0,01 |

|

Итого по разделу I |

5385 |

8,88 |

11156 |

13,98 |

5771 |

5,09 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

Запасы |

15963 |

26,33 |

28193 |

35,32 |

12230 |

8,99 |

|

НДС |

45 |

0,07 |

531 |

0,67 |

486 |

0,59 |

|

Дебиторская задолженность |

35017 |

57,76 |

27890 |

34,94 |

-7127 |

-22,82 |

|

Денежные средства |

4218 |

6,96 |

2050 |

2,57 |

-2168 |

-4,39 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Итого по разделу II |

55244 |

91,12 |

68664 |

86,02 |

13420 |

-5,09 |

|

Баланс |

60629 |

100,0 |

79820 |

100,0 |

19191 |

0,00 |

|

Пассив |

|

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

|

Уставный капитал |

11 |

0,02 |

20 |

0,03 |

9 |

0,01 |

|

Переоценка внеоборотных активов |

165 |

0,27 |

165 |

0,21 |

0 |

-0,07 |

|

Нераспределенная прибыль |

21108 |

34,82 |

31862 |

39,92 |

10754 |

5,10 |

|

Итого по разделу III |

21284 |

35,11 |

32048 |

40,15 |

10764 |

5,05 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

27994 |

46,17 |

23288 |

29,18 |

-4706 |

-17,00 |

|

Итого по разделу IV |

27994 |

46,17 |

23288 |

29,18 |

-4706 |

-17,00 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

0 |

0,00 |

3999 |

5,01 |

3999 |

5,01 |

|

Кредиторская задолженность |

11351 |

18,72 |

20484 |

25,66 |

9133 |

6,94 |

|

Итого по разделу V |

11351 |

18,72 |

24484 |

30,67 |

13133 |

11,95 |

|

Баланс |

60629 |

100,0 |

79820 |

100,0 |

19191 |

0,00 |

Таким образом, все тенденции на ОАО «Пластик» сохранились. В структуре активов наибольший удельный вес также занимают оборотные средства на начало 2010 г. 91,12 %, на конец отчетного периода немного снизились на 5,09 % до уровня 86,02 %. В структуре оборотных активов на начало и конец 2010 г. наибольший вес занимает дебиторская задолженность, которая снизилась на 22,82 % в конце отчетного периода и составила 34,94 % от общей суммы активов. В структуре пассивов на начало 2010 г. наибольший удельный вес занимают долгосрочные обязательства 46,17 %, однако их доля снизилась на 17 % и на конец отчетного периода они составили 29,18 %. На конец 2010 г. наибольшую долю в пассивах занимали капитал и резервы 40,15 %, увеличившись на отношению к началу отчетного периода на 5,05 %.

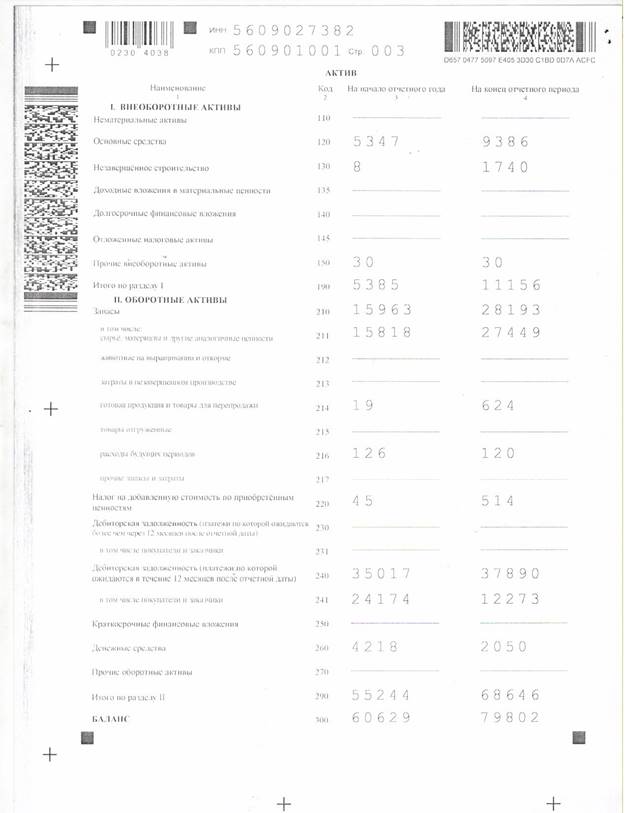

Таблица 6 – Вертикальный анализ бухгалтерского баланса за 2011 г.

|

Актив |

На начало 2011 г. |

На конец 2011 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

Основные средства |

11126 |

13,94 |

24224 |

18,78 |

13098 |

4,84 |

|

Прочие внеоборотные активы |

30 |

0,04 |

30 |

0,02 |

0 |

-0,01 |

|

Итого по разделу I |

11156 |

13,98 |

24253 |

18,80 |

13097 |

4,83 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

Запасы |

28193 |

35,32 |

66919 |

51,88 |

38726 |

16,56 |

|

НДС |

531 |

0,67 |

1558 |

1,21 |

1027 |

0,54 |

|

Дебиторская задолженность |

27890 |

34,94 |

32738 |

25,38 |

4848 |

-9,56 |

|

Денежные средства |

2050 |

2,57 |

3298 |

2,56 |

1248 |

-0,01 |

|

Прочие оборотные активы |

0 |

0,00 |

228 |

0,18 |

228 |

0,18 |

|

Итого по разделу II |

68664 |

86,02 |

104741 |

81,20 |

36077 |

-4,83 |

|

Баланс |

79820 |

100,0 |

128994 |

100,0 |

49174 |

0,00 |

|

Пассив |

|

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

|

Уставный капитал |

20 |

0,03 |

20 |

0,02 |

0 |

-0,0 |

|

Переоценка внеоборотных активов |

165 |

0,21 |

165 |

0,13 |

0 |

-0,08 |

|

Нераспределенная прибыль |

31862 |

39,92 |

66245 |

51,36 |

34383 |

11,44 |

|

Итого по разделу III |

32048 |

40,15 |

66431 |

51,50 |

34383 |

11,35 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

23288 |

29,18 |

16534 |

12,82 |

-6754 |

-16,36 |

|

Итого по разделу IV |

23288 |

29,18 |

16534 |

12,82 |

-6754 |

-16,36 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

3999 |

5,01 |

11248 |

8,72 |

7249 |

3,71 |

|

Кредиторская задолженность |

20484 |

25,66 |

34781 |

26,96 |

14297 |

1,30 |

|

Итого по разделу V |

24484 |

30,67 |

46029 |

35,68 |

21545 |

5,01 |

|

Баланс |

79820 |

100,0 |

128994 |

100,0 |

49174 |

0,00 |

Таким образом, структура баланса в части пассивов в 2011 г. изменилась. В структуре активов наибольший удельный вес также занимают оборотные средства на начало 2011 г. 86,02 %, на конец отчетного периода немного снизились на 4,83 % до уровня 81,2 %. В структуре оборотных активов на начало 2011 г. наибольший вес занимают запасы и дебиторская задолженность 35,32 % и 34,94 % соответственно. А на конец 2011 г. произошло значительное снижение доли дебиторской задолженности на 9,56 %, и значительное увеличение доли запасов (на 16,56 %). В структуре пассивов на начало и на конец 2011 г. наибольший удельный вес занимают капитал и резервы 40,15 % % и 51,5 % соответственно. На начало 2011 г. краткосрочные и долгосрочные обязательства занимают примерно одинаковую долю 30,67 % и 29,18 % соответственно. На конец 2011 г. долгосрочные обязательства значительно сократились на 16,36 % и их доля составила12,82 % от общей суммы пассивов баланса предприятия. Такие изменения связаны в первую очередь с досрочным погашением части займов предприятия.

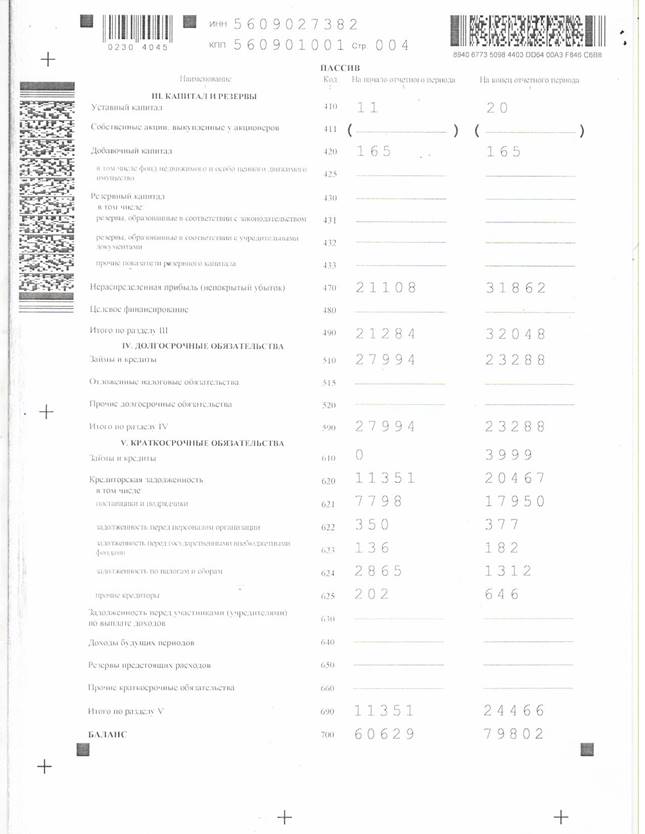

2 Оценка собственных и привлеченных средств, вложенных в имущество предприятия

Проведем горизонтальный анализ баланса для выявления отклонения и динамики балансовых статей (таблица 7).

Таблица 7 – Горизонтальный анализ бухгалтерского баланса за 2009-2011 г.

|

Показатели |

Конец 2009 г. |

Конец 2010 г. |

Конец 2011 г. |

Отклонение (+, -) |

Темп роста, % |

||

|

2010 от 2009 гг. |

2011 от 2010 гг. |

2010 г. к 2009 гг. |

2011 г. к 2010 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

|

Основные средства |

5355 |

11126 |

24224 |

5771 |

13098 |

207,8 |

217,7 |

|

Прочие внеоборотные активы |

30 |

30 |

30 |

0 |

0 |

100,0 |

100,0 |

|

Итого по разделу I |

5385 |

11156 |

24253 |

5771 |

13097 |

207,2 |

217,4 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

Запасы |

15963 |

28193 |

66919 |

12230 |

38726 |

176,6 |

237,4 |

|

НДС |

45 |

531 |

1558 |

486 |

1027 |

1180,0 |

293,4 |

|

Дебиторская задолженность |

35017 |

27890 |

32738 |

-7127 |

4848 |

79,6 |

117,4 |

|

Денежные средства |

4218 |

2050 |

3298 |

-2168 |

1248 |

48,6 |

160,9 |

|

Прочие оборотные активы |

0 |

0 |

228 |

0 |

228 |

0,0 |

100,0 |

|

Итого по разделу II |

55244 |

68664 |

104741 |

13420 |

36077 |

124,3 |

152,5 |

|

Пассив |

|

|

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

|

|

Уставный капитал |

11 |

20 |

20 |

9 |

0 |

181,8 |

100,0 |

|

Переоценка внеоборотных активов |

165 |

165 |

165 |

0 |

0 |

100,0 |

100,0 |

|

Нераспределенная прибыль |

21108 |

31862 |

66245 |

10754 |

34383 |

150,9 |

207,9 |

|

Итого по разделу III |

21284 |

32048 |

66431 |

10764 |

34383 |

150,6 |

207,3 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

27994 |

23288 |

16534 |

-4706 |

-6754 |

83,2 |

71,0 |

|

Итого по разделу IV |

27994 |

23288 |

16534 |

-4706 |

-6754 |

83,2 |

71,0 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

0 |

3999 |

11248 |

3999 |

7249 |

100,0 |

281,3 |

|

Кредиторская задолженность |

11351 |

20484 |

34781 |

9133 |

14297 |

180,5 |

169,8 |

|

Итого по разделу V |

11351 |

24484 |

46029 |

13133 |

21545 |

215,7 |

188,0 |

Таким образом, в ходе проведения горизонтального анализа были выявлены следующие аспекты. В 2010 г. по отношению к 2009 г. общая сумма внеобротных активов увеличилась в 2 раза, общая сумму оборотных активов увеличилась на 24,3 %, капитал и резервы увеличились в 1,5 раза, при этом общая сумма долгосрочные пассивов снизилась на 16,8 %, а общая сумма краткосрочных обязательств увеличилась в 2,15 раза.

В 2011 г. тенденция сохранилась, общая сумма внеобротных активов увеличилась в 2,17 раза, общая сумму оборотных активов увеличилась в 1,5 раза, капитал и резервы увеличились в 2 раза, при этом общая сумма долгосрочные пассивов снизилась на 29 %, а общая сумма краткосрочных обязательств увеличилась в 1,88 раза.

Таким образом, предприятие из года в год наращивает валюту баланса. Активы увеличиваются как за счет приобретения основных фондов, так и за счет запасов готовой продукции. Пассивы увеличиваются в основном за счет нераспределенной прибыли, а также за счет привлечения краткосрочных кредитов и займов.

3 Оценка чистых активов

Необходимость расчета чистых активов обусловлена требованиями Гражданского кодекса РФ (ч. 1), Законов «Об акционерных обществах» (№ 208-ФЗ от 26.12.95), «Об обществах с ограниченной ответственностью» (№ 14-ФЗ от 8.02.98) и «О государственных и муниципальных унитарных предприятиях» (№ 161-ФЗ от 14.11.02) о сравнении суммы чистых активов с зарегистрированной величиной уставного капитала предприятия.

Порядок расчета чистых активов изложен в Приказе Минфина РФ № 10н и ФКЦБ РФ № 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ».

Чистые активы по своему экономическому содержанию представляют собой активы, свободные от обязательств перед третьими лицами.

Стоимость чистых активов отражается в справке к форме №3 «Отчет об изменениях капитала».

Обязательным условием нормального функционирования организаций является превышение чистых активов над суммой уставного капитала или их равенство. В таблице 8 представлен расчет чистых активов ОАО «Пластик».

Таблица 8 – Расчет чистых активов ОАО «Пластик»

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы, принимаемые к расчету: |

|||||

|

Итог баланса |

60629 |

79820 |

128994 |

19191 |

49175 |

|

Задолженность учредителей по взносам в уставный капитал |

0 |

0 |

0 |

0 |

0 |

|

Итого активов, принимаемых к расчету |

60629 |

79820 |

128994 |

19191 |

49175 |

|

Пассивы, принимаемые к расчету: |

|||||

|

Долгосрочные обязательства |

27994 |

23288 |

16534 |

-4706 |

-6754 |

|

Краткосрочные займы и кредиты |

0 |

3999 |

11248 |

3999 |

7249 |

|

Кредиторская задолженность |

11351 |

20484 |

34781 |

9133 |

14297 |

|

Задолженность перед учредителями по выплате доходов |

0 |

0 |

0 |

0 |

0 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

0 |

0 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого пассивов, принимаемых к расчету |

39345 |

47771 |

62563 |

8426 |

14792 |

|

Стоимость чистых активов |

21284 |

32049 |

66431 |

10765 |

34382 |

|

Уставный капитал |

11 |

20 |

20 |

9 |

0 |

|

Превышение чистых активов над уставным капиталом: |

21273 |

32029 |

66411 |

10756 |

34382 |

Таким образом, по итогам трех лет стоимость чистых активов превышает величину уставного капитала. При этом наблюдается тенденция увеличения разницы между чистыми активами и уставным капиталом, что положительно сказывается на финансовых результатах предприятия и в конечном итоге АО вправе принимать решение о выплате дивидендов по акциям.

4 Оценка финансовой устойчивости и независимости предприятия

В таблице 9 представлен расчет показателей финансовой устойчивости за 2009-2011 гг.

Таблица 9 – Показатели финансовой устойчивости

|

Показатели финансовой устойчивости |

||||||||

|

Показатель |

Нормативное ограничение |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

||

|

Соотношение собственных и заемных средств |

Больше 0,7 |

1,85 |

1,49 |

0,94 |

-0,36 |

-0,55 |

||

|

Коэффициент обеспеченности собственными средствами |

Нижняя граница 0,1 |

0,29 |

0,30 |

0,40 |

0,01 |

0,10 |

||

|

Коэффициент маневренности собственных оборотных средств |

0,2-0,5 |

0,74 |

0,65 |

0,63 |

-0,09 |

-0,02 |

||

|

Коэффициент иммобилизации |

Меньше 0,7 |

0,25 |

0,34 |

0,37 |

0,09 |

0,03 |

||

|

Коэффициент автономии |

0,5 и выше |

0,35 |

0,40 |

0,51 |

0,05 |

0,11 |

||

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии чего, финансовое состояние ОАО «Пластик» может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.

5 Определение типа финансовой устойчивости предприятия

Дополнительно, можно провести рейтинговую комплекс экспресс-оценку финансового состояния ОАО «Пластик».

С целью оперативного определения уровня финансовой устойчивости и оценки организации как потенциального партнера в деловых отношениях проводится ее сравнительная рейтинговая экспресс-оценка, при которой:

Для оценки предлагается использовать пять показателей, наиболее полно характеризующих финансовое состояние.

1. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости; определяется по формуле

К1 = (капитал и резервы +доходы будующих периодов+ резервы предстоящих расходов – внеоборотные активы) / оборотные активы.

Нормативное значение: К1>0,1

2. Коэффициент автономии характеризует структуру финансовых источников организации и его финансовую независимость. Свидетельствует о перспективах изменения финансового положения в ближайший период.

К2 = (капитал и резервы +доходы будующих периодов + резервы предстоящих расходов) / валюта баланса

Нормативное значение: К2> 0,5

3. Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают оборотные пассивы.

К3 = (оборотные активы – расходы будущих периодов) / (краткосрочные обязательства – доходы будущих периодов – резервы предстоящих расходов и платежей).

Нормативное значение: К3> 2

4. Коэффициент общей платежеспособности показывает способность предприятия покрывать все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

К4 = активы предприятия / обязательства предприятия.

Нормативное значение: К4>2

5. Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных.

К5 = (капитал и резервы + доходы будущих периодов + резервы предстоящих расходов) / (долгосрочные обязательства + краткосрочные обязательства).

Нормативное значение: К5 > 1

На основе этих пяти показателей определяют рейтинговое число:

R = 2К1+0,4К2+0,1К3+0,1К4+0,2К5

Нормативное значение рейтинговой оценки – 1

Если рейтинг организации = 1, то рейтинг условно удовлетворительным финансовым состоянием организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное. В таблице 10 представлен расчет рейтингового числа.

Таблица 10 - Расчет показателей характеризующих финансовое состояние ОАО «Пластик» за 2009-2011 годы

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

|

Коэффициент обеспеченности собственными оборотными средствами (К1) Нормативное значение: К1>0,1 |

0,29 |

0,30 |

0,40 |

|

Коэффициент автономии (К2) Нормативное значение: К2> 0,5 |

0,35 |

0,40 |

0,51 |

|

Коэффициент текущей ликвидности (К3) Нормативное значение: К3> 2 |

4,87 |

2,80 |

2,28 |

|

Коэффициент общей платежеспособности (К4) Нормативное значение: К4>2 |

1,54 |

1,67 |

2,06 |

|

Коэффициент финансирования (К5) Нормативное значение: К5 > 1 |

1,85 |

1,49 |

0,94 |

|

Рейтинговое число (R) Нормативное значение рейтинговой оценки R=1 |

1,73 |

1,51 |

1,63 |

По данным расчетов видно, что показатель предприятия на протяжении трех лет превышал нормативное значение. Следовательно, финансовое состояние ОАО «Пластик» за три прошедшие года можно оценить как хорошее, стабильное.

Также немаловажным шагом является оценка вероятности банкротства предприятия. Критериями отнесения предприятия к банкротам в соответствии с нормативными актами в РФ являются 2 коэффициента:

1.Коэффициент текущей (общей) ликвидности;

2. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности оборотных активов собственными средствами).

По действующей методике финансовое состояние предприятия и структура его баланса признаются удовлетворительными лишь тогда, когда оба коэффициента имеют значение в пределах нормативных. В том случае, если один или оба из этих коэффициентов не соответствуют нормативному, то рассчитывается коэффициент возможного восстановления платежеспособности в течение последующих 6 месяцев.

В том случае, когда оба коэффициента (коэффициент текущей (общей) ликвидности и коэффициент обеспеченности оборотных активов собственными средствами) в пределах нормы, то у предприятия удовлетворительная структура баланса, хорошее финансовое состояние. Оно далеко от банкротства, но насколько далеко - показывает коэффициент возможной утраты платежеспособности в течение ближайших 3х месяцев.

Рассчитаем данные показатели для ОАО «Пластик» и проанализируем вероятность потенциального банкротства (Таблица 11).

Таблица 11 – Оценка вероятности потенциального банкротства ОАО «Пластик»

|

Показатель |

Нормативное ограничение |

На конец 2009 г. |

На конец 2010 г. |

На конец 2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|

Общий коэффициент покрытия |

От 1 до 2 |

4,87 |

2,80 |

2,28 |

-2,06 |

-0,53 |

|

Коэффициент обеспеченности собственными средствами |

Нижняя граница 0,1 |

0,29 |

0,30 |

0,40 |

0,01 |

0,1 |

Из расчетов видно, что предприятие по своей сути находится далеко от потенциального банкротства, так как оба коэффициента соответствуют нормативному значению в течение всего периода, поэтому рассчитаем коэффициент возможного утраты платежеспособности для ОАО «Пластик».

Кутр. плат.2011 = (2,28+ 3/12*(2,28-2,8))/2 = 1,075

Kвосст платеж.2011 > 1, ОАО «Пластик» имеет реальную возможность не утратить платежеспособность в течение ближайших 3-х месяцев в 2012 г.

Таким образом, оценив потенциальное банкротство ОАО «Пластик», можно сделать вывод, что предприятие находится далеко от потенциального банкротства и в ближайшие 3 месяца утратить платежеспособность не представляется возможным.

Оценим вероятность потенциального банкротства ОАО «Пластик» с помощью 5-факторной модели Альтмана на 2011 г.

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

В таблице 12 произведем предварительные расчеты показателей для модели и результат для ОАО «Пластик» на 2011 г.

Таблица 12 - Показатели модели и результат для ОАО «Пластик» на 2011 г.

|

Показатель модели |

Значение |

|

Х1 = оборотный капитал к сумме активов предприятия. |

0,39 |

|

X2 = нераспределенная прибыль к сумме активов предприятия |

0,63 |

|

X3 = прибыль до налогообложения к общей стоимости активов |

0,42 |

|

Х4 = балансовая стоимость собственного капитала/заемный капитал |

0,94 |

|

Х5 = объем продаж к общей величине активов предприятия |

2,74 |

|

Число Z |

5,24 |

Число Z = 5,24 > 2,9, что свидетельствует о том, что ОАО «Пластик» в настоящее время является стабильной и финансово-устойчивой компанией.

6 Анализ платежеспособности предприятия на основе коэффициентов ликвидности

В таблице 13 представлен расчет показателей ликвидности предприятия.

Таблица 13 – Анализ ликвидности предприятия

|

Показатель |

Нормативное ограничение |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2010 г. от 2009 г. |

Отклонение 2011 г. от 2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Показатели ликвидности |

||||||

|

Общий коэффициент покрытия |

От 1 до 2 |

4,87 |

2,80 |

2,28 |

-2,06 |

-0,53 |

|

Коэффициент срочной ликвидности |

1 и выше |

3,46 |

1,63 |

0,79 |

-1,83 |

-0,84 |

|

Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

1,41 |

1,15 |

1,45 |

-0,25 |

0,30 |

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии, чего, финансовое состояние ОАО «Пластик» может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.

Стоит отметить, что складывается отрицательная тенденция в динамике коэффициентов, из года в год коэффициенты ликвидности снижаются, что ведет к потере возможности покрыть свои обязательства теми или иными активами.

7 Анализ ликвидности баланса предприятия

Проведем оценку ликвидности баланса ОО «Пластик» на 2009-2011 гг. Ликвидность баланса показывает степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности - формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Проранжируем пассивы по степени срочности оплаты обязательств и активы по степени ликвидности (таблица 14)

Таблица 14 – Ранжирование пассивов и активов ОАО «Пластик» за п 2009-2011гг., млн.руб.

|

Показатель |

2009 |

2010 |

2011 |

|

Активы |

|||

|

А1 |

4218 |

2050 |

3298 |

|

А2 |

35017 |

37890 |

32966 |

|

А3 |

16008 |

28724 |

68477 |

|

А4 |

5385 |

11156 |

24253 |

|

Пассивы |

|||

|

П1 |

34781 |

20484 |

11351 |

|

П2 |

- |

3999 |

11248 |

|

П3 |

27994 |

23288 |

16534 |

|

П4 |

21284 |

32048 |

66431 |

Сопоставим приведенные средства по активу и пассиву и установим тип состояния ликвидности баланса:

На конец 2009 года:

А1<П1

А2>П2

А3<П3

А4<П4

Нарушение ликвидности, предприятие находилось в зоне критического риска. У предприятия было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

На конец 2010 года:

А1<П1

А2>П2

А3>П3

А4<П4

Нормальная ликвидность баланса, предприятие находится в зоне допустимого риска. Однако, у предприятия по прежнему, как и в 2009 г., было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

На конец 2011 года:

А1<П1

А2>П2

А3>П3

А4<П4

Нормальная ликвидность баланса, предприятие находится в зоне допустимого риска. Однако, у предприятия по прежнему, как и в предыдущих двух годах, было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

8 Анализ деловой активности и эффективности деятельности предприятия

В таблице 15 представлены расчеты показателей деловой активности.

Таблица 15- Показатели деловой активности

|

Показатели деловой активности |

||||||

|

Коэффициент оборачиваемости оборотного капитала |

- |

-0,01 |

-0,07 |

-0,01 |

-0,07 |

-0,01 |

|

Коэффициент оборачиваемости дебиторской задолженности |

- |

0,26 |

0,22 |

0,12 |

-0,04 |

-0,10 |

|

Коэффициент оборачиваемости кредиторской задолженности |

- |

0,09 |

0,10 |

0,11 |

0,01 |

0,01 |

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии чего, финансовое состояние ОАО «Пластик» может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.

Коэффициенты оборачиваемости находятся на приемлемом уровне, что свидетельствует об эффективном использовании ресурсов.

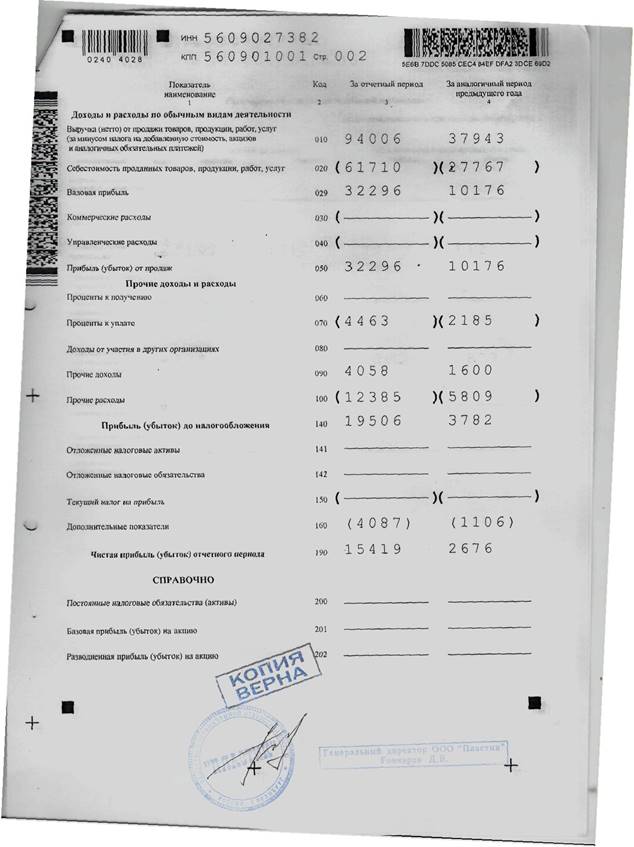

9 Анализ финансовых результатов и рентабельности предприятия

В таблице 16 представлены основные экономические показатели производственно-хозяйственной деятельности ОАО «Пластик».

Таблица 16 – Экономические показатели производственно-хозяйственной деятельности ОАО «Пластик»

|

Показатели |

2009 |

2010 |

2011 |

Отклонение (+, –) |

Темп роста, % |

||

|

2010от 2009 гг. |

2011 от 2010 гг. |

2010 г. к 2009 |

2011 г. к 2010 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Объем продаж продукции (работ и услуг) в фактических ценах (без НДС и акцизов), тыс. руб. |

94006 |

165080 |

286044 |

71074 |

120964 |

175,6 |

173,3 |

|

2.Чистая прибыль, тыс. руб. |

15419 |

10753 |

34517 |

-4666 |

23764 |

69,7 |

321,0 |

|

3.Себестоимость реализованной продукции, тыс. руб. |

61710 |

127891 |

206249 |

66181 |

78358,00 |

207,2 |

161,3 |

|

4.Среднесписочная численность промышленно-производственного персонала, чел. |

64 |

67 |

70 |

3 |

3 |

104,7 |

104,5 |

|

5.Фонд оплаты труда промышленно-производственного персонала, тыс. руб. |

7704 |

8425,73 |

9753,65 |

721,73 |

1327,92 |

109,37 |

115,76 |

|

6.Основные фонды, тыс. руб. |

5194,5 |

8271 |

17704,5 |

3076,5 |

9433,5 |

159,2 |

214,1 |

|

7.Оборотные средства, тыс. руб. |

40503 |

61954 |

86702,5 |

21451 |

24748,5 |

153,0 |

139,9 |

|

8.Материальные затраты, тыс. руб. |

42570 |

106243 |

179280 |

63673 |

73073 |

249,6 |

168,7 |

|

9.Производительность труда, тыс. руб. |

1468,84 |

2463,88 |

4086,34 |

995,04 |

1622,46 |

167,7 |

165,8 |

|

10.Затраты на 1 рубль продукции, руб. |

0,66 |

0,77 |

0,72 |

0,12 |

-0,05 |

118,0 |

93,1 |

|

11.Фондоотдача, руб. |

18,10 |

19,96 |

16,16 |

1,86 |

-3,80 |

110,3 |

80,9 |

|

12.Материалоотдача, руб. |

2,2 |

1,55 |

1,59 |

-0,65 |

0,04 |

70,36 |

102,69 |

|

13.Оборачиваемость оборотных средств, количество оборотов |

2,32 |

2,66 |

3,30 |

0,34 |

0,63 |

114,8 |

123,8 |

Исходя из представленных данных, можно охарактеризовать производственно-хозяйственную деятельность предприятия.

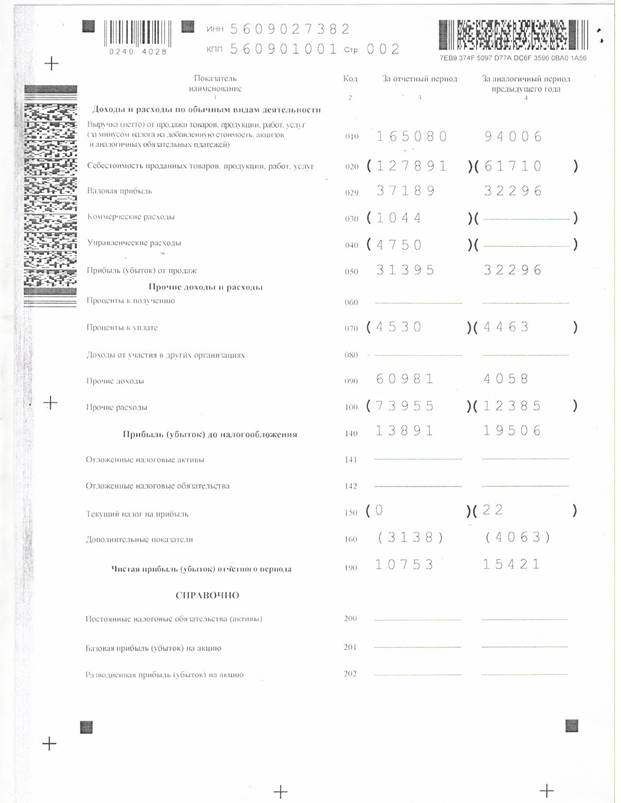

Как можно видеть из приведенного анализа объем проданной продукции ОАО «Пластик» из года в год неуклонно растет, Так в 2010 году выручка увеличилась на 75%, а в 2011 году увеличилась еще на 73%. Организация все больше наращивает свою деятельность, продавая все больше и больше продукции.

Чистая прибыль в в 2010 году снизилась по сравнению с 2009 годом, а в 2011 году она вновь увеличилась.

Оборачиваемость оборотных средств также увеличивается: с 2,32 в 2009 до 2,66 в 2010 году и до 3,3 оборота в 2011 году. Это является положительным фактом, свидетельствуя о повышении эффективности использования оборотными средствами.

Производительность труда также увеличивается: с 1486 тыс. руб. в 2009 году до 4086 тыс. руб. в 2011 году. В первую очередь это связано с автоматизацией процесса производства. Вновь приобретенное оборудование обладает лучшими параметрами работы по сравнению со старым. Так приобретение пруткового податчика в начале 2011 года позволило сократить время передачи металопрутка с одного станка на другой с 15 секунд до 3 секунд. Примерно схожая ситуация наблюдается и по другим участкам производства. Также наблюдается уменьшение простоев на производстве. Увеличившееся количество заказов привело к необходимости в пиковые месяцы перейти на 7-дневную рабочую неделю.

Фондоотдача в 2010 году увеличилась до 19,96 руб. на 1 руб. основных фондов. В 2011 году фондоотдача уменьшилась до 16,16 руб. на 1 руб. основных фондов. Уменьшение связано не с уменьшением эффективности работы оборудования, а скорее с тем, что часть оборудования было закуплено на перспективу, так как ожидается и дальнейшее увеличение спроса на продукции ОАО «Пластик». В таком контексте купленное оборудование можно рассматривать как реальный опцион на расширение. В стратегическом плане данное решение видится как правильное.

Затраты на 1 руб. готовой продукции выросли: с 0,66 руб. в 2009 до 0,78 руб. в 2010 году и чуть снизились в 2011 году ( до 0,72 руб.). Таким образом, себестоимость продукции возрастает, а ее рентабельность соответственно снижается. Данный факт является однозначно отрицательным. Данная проблема безусловно является ключевой и требует дополнительного подробного рассмотрения.

Если резюмировать описанное выше, то можно сказать, что эффективность работы ОАО «Пластик» в целом возрастает. Наблюдается рост всех объемных параметров. В целом, можно говорить о том, что предприятие находится на подъеме, оно эффективно действует на рынке, что естественно подтверждается полученными наградами, о которых уже говорилось выше. Однако же увеличение затрат на 1 рубль продукции является отрицательным моментом. Увеличение себестоимости подрывает конкурентные позиции фирмы: конкуренция на рынке систем холодного и горячего водоснабжения растет, появляются дешевые зарубежные (турецкие и китайские) производители, которые продают продукцию по низким ценам. Для сохранения доли рынка естественно необходимо соответсвовать ценовому диапазону, что при росте себестоимости приводит к снижению рентабельности продукции. Поэтому ключевым вопросом для экономического отдела является разработка эффективной информационной системы учета затрат для корректного исчисления себестоимости продукции и решения на основе ее управленческих задач в области ассортимента и цех на продукцию.

В таблице 17 представлены расчеты показателей рентабельности.

Таблица 17 – Показатели рентабельности

|

Показатели рентабельности |

||||||

|

Рентабельность продукции |

- |

0,52 |

0,29 |

0,35 |

-0,23 |

0,05 |

|

Рентабельность текущих активов |

- |

0,28 |

0,16 |

0,33 |

-0,12 |

0,17 |

10 Анализ движения денежных средств

Денежный поток может быть определен 2 способами: прямым и косвенным. Для аналитических целей более предпочтителен именно 2 способ. Согласно ему денежный поток определяется как:

CF = ЧП+A-СОК+ДО-Кап вложения

Подробнее рассмотрим каждый из этих параметров:

Чистая прибыль

Для начала рассмотрим динамику показателей прибыли, которую мы представим с помощью диаграммы (Рисунок 1).

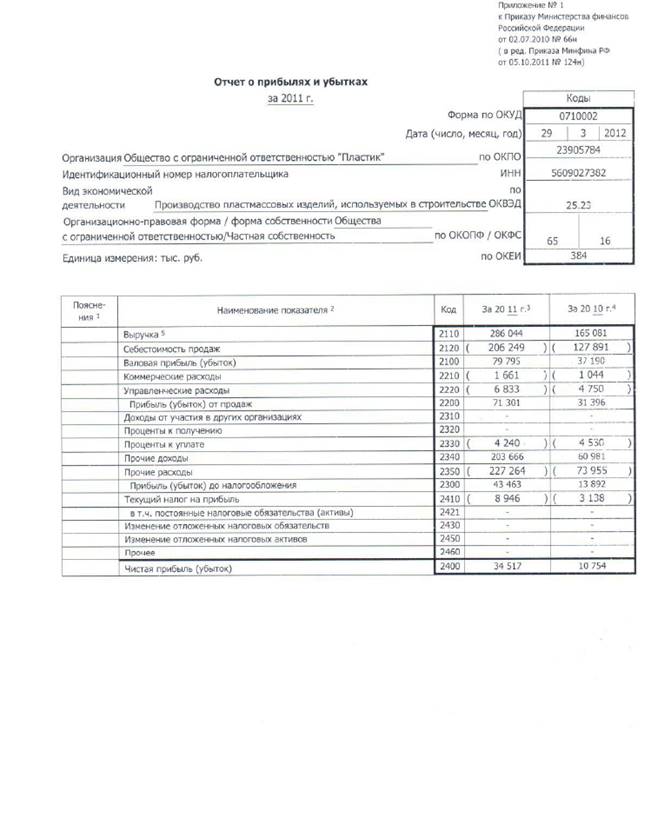

Рисунок 1 – Динамика показателей прибыли ОАО «Пластик»

Мы видим, что прибыль от продаж значительно увеличилась за 3 года: с 32296 тыс. руб. в 2009 году до 71301 тыс. руб. в 2011 году. Прибыль до налогообложения достигла наивысшей величины в 2011 году, тогда как в 2010 году она была даже ниже, чем в 2009 году. прибыли от продаж, а в 2009 году имела незначительное увеличение. Чистая прибыль наибольшее значение имела также в 2011 году, это и не удивительно, так как наибольшее значение имела прибыль до налогообложения, в 2009 году чистая прибыль также имела достаточно высокие показатели, тогда как в 2010 году чистая прибыль несколько ниже по сравнению с другими годами.

Проведенный анализ динамики показателей прибыли показал, что прибыль до налогообложения требует повышенного внимания. Для более детального изучения прибыли до налогообложения мы проведем факторный ее анализ.

Факторная модель может быть представлена в виде:

Пд.н.о. = В – Ср – КР – УР – Пу + Дпр – Рпр, где

В – выручка;

Ср – себестоимость выполненных работ

КР – коммерческие расходы

УР – управленческие расходы

Пу – проценты к уплате

Дпр – прочие доходы

Рпр – прочие расходы [1]

Результаты факторного анализа прибыли до налогообложения представлены в таблице 18.

Таблица 18 - Влияние факторов на прибыль до налогообложения ОАО «Пластик»

|

Показатель - фактор |

Влияние 2010 г. по отношению в 2009 г. |

Влияние 2011 г. по отношению в 2010 г. |

|

Индекс цен на продукцию |

6139,68 |

8106,07 |

|

Количество реализованной продукции |

18277,97 |

14898,93 |

|

Себестоимость реализованной продукции |

-19524,65 |

15355,39 |

|

Проценты к уплате |

-67 |

-290 |

|

Прочие доходы |

56923 |

142685 |

|

Прочие расходы |

-61570 |

-153309 |

|

Итого |

-5615 |

29572 |

Исходя из приведенных расчетов, можно сделать следующие выводы:

1) рост цен на строительные работы в 2009 и 2010 году на 12,14% и 17,51% привел к увеличению прибыли до налогообложения на 6139,68 и 8106,07 тыс. руб.

2) в результате увеличения количества проданной продукции в 2010 году прибыль до налогообложения увеличилась на 18277,97 тыс. руб., а в 2011 году на 14898,93 тыс. руб.;

3) в 2010 году произошло увеличение доли себестоимости в выручке в следствие этого прибыль до налогообложения уменьшилась на 19524,65 тыс. руб. В 2011 году произошло уменьшение доли себестоимости, в следствие этого прибыль до налогообложения увеличилась на 15355,39 тыс. руб.;

4) увеличение прочих доходов на 56923 тыс. руб. в 2010 году увеличивает прибыль до налогообложения на соответствующую сумму, а в 2011 году еще на 142685 тыс. руб.

5) увеличение прочих расходов на 61570 тыс. руб. в 2010 году уменьшает прибыль до налогообложения на соответствующую сумму, а в 2011 году еще на 153309 тыс. руб.

Суммарное влияние факторов составило -5615 тыс. руб. в 2010 году и 29572 тыс. руб. в 2011 году. Результаты совпадают с данными отчета о прибылях и убытках, значит, расчет произведен правильно.

Таким образом, наибольшее влияние на прибыль до налогообложения оказывают следующие факторы: себестоимость реализованной продукции и увеличение количества реализованной продукции.

Выручка - ключевой показатель, выражающий объем проданной продукции в денежном выражении, а себестоимость реализованной продукции – это сложный показатель, денежное выражение использованных в процессе производства природных ресурсов, сырья и материалов, топлива и энергии, трудовых ресурсов и других элементов затрат, т.е. их можно структурировать на более мелкие единицы, то целесообразно подробнее рассмотреть выручку и себестоимость продукции как главные факторы, влияющие на прибыль организации.

Выручка

Выручка компании представлена в таблице 19.

Таблица 19 - Анализ объема реализации продукции ОАО «Пластик» за 2008-2011 года.

|

Год |

Объем продаж без НДС |

Темп роста |

|

|

базовый |

цепной |

||

|

2008 |

37943 |

|

|

|

2009 |

94006 |

247,76% |

247,76% |

|

2010 |

165080 |

435,07% |

175,61% |

|

2011 |

286044 |

753,88% |

173,28% |

Мы видим, что предприятие демонстрирует колоссальные ежегодные темпы роста. Выручка ежегодно возрастает больше чем на 70%. Если же говорить об общим темпе роста за 4 года то он составил 753%, то есть выручка в 2011 году по сравнению с 2008 годом выроста в 7,5 раз! Среднегодовой темп роста выручки, исчисленный по средней геометрической равен 196,08%.

Для более детального анализа продаж рассмотрим динамику выручки ОАО «Пластик» помесячно за 2009-2011 гг. (Рисунок 2)

Рисунок 2 - Динамика выручки от продаж ОАО «Пластик» за 2009-2011 гг.

Из рисунка видно, что продажи продукции имеют сезонный характер: пик продаж приходится на летние месяцы и на сентябрь. Данную тенденция связана со спецификой выпускаемой продукции ОАО «Пластик»: в холодные месяцы продажи низки, и наоборот, в теплые месяцы продажи велики, так как чаще всего плановый монтаж систем водоснабжения, в том числе и отопительных систем осуществляется в теплое время, тогда как в холодное время года объем таких работ намного ниже.

В таблице 20 представлен анализ выручки по ассортиментным группам за последние 3 года

Таблица 20 - Ассортиментная структура продаж ОАО «Пластик за 2009-2011 года и плановый 2012 год

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 (план) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднемес. продажи, руб. с НДС |

11 367 112 |

18 676 011 |

24 753 645 |

34 901 489 |

47 037 583 |

|

прирост , % |

|

+64,3 |

+32,5 |

+41 |

+34,8 |

|

Max месяц, руб. |

14 597 732 |

28 456 811 |

35 796 389 |

53 602 911 |

69 953 542 |

|

max месяц |

Авг. |

Сент. |

Сент. |

Сент. |

Сент. |

|

Min месяц, руб. |

5 805 878 |

6 382 859 |

8 678 424 |

9 743 452 |

15 186 472 |

|

min месяц |

Янв. |

Янв. |

Янв. |

Янв. |

Янв. |

|

Доля труб в выручке, % |

38,0 |

46,8 |

46,5 |

43,6 |

42,3 |

|

трубы PPR |

24,4 |

18,2 |

18,9 |

15,7 |

14,8 |

|

трубы AR |

13,6 |

28,6 |

24,7 |

21,3 |

20,4 |

|

трубы GF |

|

|

2,8 |

6,6 |

7,1 |

|

Доля фитингов в выручке, % |

62,0 |

53,2 |

53,5 |

56,4 |

57,7 |

|

полипропиленовые |

14,1 |

12,0 |

12,1 |

12,4 |

11,7 |

|

комбинированные |

47,9 |

41,2 |

41,4 |

43,9 |

46,0 |

Среднемесячные продажи на протяжении 2008-2011 гг. неуклонно росли. План 2012 предусматривает сохранение тенденции с небольшим замедлением относительного прироста. Абсолютный прирост к 2011 году ожидаемо составит +145 млн.руб.

В структуре сложившихся продаж заметна тенденция сокращения доли труб в общей выручке. Ее рост произошел лишь 1 раз – в 2009 году, когда набрала потенциал новая номенклатурная позиция «трубы армированные фольгой». Появление с 2010 года «труб армированных стекловолокном» лишь ожидаемо «оттянула» часть выручки с труб AR (доля армированных труб стабильна – 27,5-28%), заметно не сказавшись на доле труб в выручке.

Прирост выручки от реализации фитингов характеризуется регулярным введением новых номенклатурных позиций, а также целенаправленной работой по сокращению недогрузов.

В таблице 21 проведем факторный анализ выручки.

Таблица 21 - Анализ факторов изменения объема реализации продукции

|

Показатель |

2009 |

2010 |

2011 |

Отклонение 2010 к 2009 |

Отклонение 2011 к 2010 |

|

Остаток готовой продукции на начало |

0 |

19 |

624 |

19 |

605 |

|

Выпуск продукции |

94025 |

165685 |

286445 |

71660 |

120760 |

|

Отсаток готовой продукции на конец года |

19 |

624 |

1025 |

605 |

401 |

Объем реализации продукции происходит за счет увеличения выпуска продукции. Отрицательное влияние на объем производства имеет увеличение остатков готовой продукции на конец года.

Издержки

Ключевым элементом денежного потока являются издержки компании.

Проведем анализ общей суммы затрат на производство продукции ОАО «Пластик». Анализ затрат начнем с изучения динамики общей суммы операционных затрат и по основным элементам (таблица 22).

Таблица 22 – Анализ завтра ОАО «Пластик» за 2009-2011 гг.

|

Статья затрат |

2009, т.р. |

2010, т.р. |

2011, т.р. |

Удельный вес, % |

Отклонение, т.р. |

|||

|

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

||||

|

Материальные затраты |

42570 |

106243 |

179280 |

68,98 |

83,07 |

86,92 |

63672,61 |

73037,8 |

|

Затраты на оплату труда |

7704 |

8425,73 |

9753,65 |

12,48 |

6,59 |

4,73 |

721,73 |

1327,92 |

|

Отчисления на социальные нужды |

2003,04 |

2190,69 |

3316,24 |

3,25 |

1,71 |

1,61 |

187,65 |

1125,55 |

|

Амортизация |

673 |

582 |

1338,74 |

1,09 |

0,46 |

0,65 |

-91 |

756,74 |

|

Прочие затраты |

8760 |

10450 |

12560 |

14,20 |

8,17 |

6,09 |

1690 |

2110 |

|

Итого по элементам затрат |

61710 |

127891 |

206249 |

100 |

100 |

100 |

66181 |

78358 |

Как видно из таблицы ежегодно происходит рост объема затрат на выпуск продукции. Так в 2010 году затраты выросли на 66181 тыс. руб. а в 2011 году выросли еже на 78358 тыс. руб.

Происходит рост по всем статьям затрат. В структуре затрат все больше увеличивается доля материальных затрат: с 68,98% в 2009 году до 86,92% в 2011 году. Другие статьи затрат соответственно уменьшаются. Второе место среди затрат занимают затраты на оплату труда, в 2011 году они его уступили прочим затратам. Такое изменение связано с увеличивающимся объемом производство: материальные затраты относятся к переменным, и соответственно растут с увеличением объема производства, тогда как другие затраты растут медленнее.

Анализ затратоемкости производства ОАО «Пластик»

Для анализа затратоемкости производства работ рассчитывают обобщающий и частные коэффициенты затратоемкости.

Результаты расчетов показателей затратоемкости представлены в таблице 23.

Таблица 23 - Затратоемкость производства ОАО «Пластик» в 2009 – 2011 гг.

|

Показатель |

2007 |

2008 |

2009 |

Отклонение 2008 к 2007 |

Отклонение 2009 к 2008 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Затраты на 1 руб. стоимости реализованной продукции (работ) |

0,656 |

0,775 |

0,721 |

0,118 |

-0,054 |

|

Материалоемкость |

0,453 |

0,644 |

0,627 |

0,191 |

-0,017 |

|

Зарплатоемкость |

0,082 |

0,051 |

0,034 |

-0,031 |

-0,017 |

|

Амортизациоемкость |

0,021 |

0,013 |

0,012 |

-0,008 |

-0,002 |

|

Доля прочих затрат в стоимости работ |

0,007 |

0,004 |

0,005 |

-0,004 |

0,001 |

Для наглядности представим динамику показателей затратоемкости в виде диаграммы (Рисунок 3):

Рисунок 3 – Динамика частных показателей затратоемкости ОАО «Пластик» за 2009-2011 гг.

Для ОАО «Пластик» характерно увеличение затрат на 1 руб. стоимости реализованных работ. Затраты на 1 руб. стоимости реализованных работ увеличились до 0,775 руб. в 2010 году чуть уменьшились (до 0,721 руб. в 2011 году. Это значит, что с каждого рубля стоимости реализованных работ в 2010 году 77,5 копеек – это затраты, а 22,5 коп. – это прибыль.

Значительно выросла материалоемкость продукции: до 64,36% в 2010 году. Остальные виды затрат уменьшились.

Анализ себестоимости единицы продукции

Помимо затрат в целом по производству ключевым при принятии множества управленческих решений является исчисление себестоимости конкретной номенклатурной единицы. В связи с этим было бы неправильным не затронуть этот вопрос.

Периодом расчета себестоимости является месяц.

При расчете затраты делятся на прямые, косвенные, коммерческие.

К прямым затратам относятся расходы на сырье и ФОТ производственных рабочих.

К косвенным затратам относятся: транспортные расходы, электроэнергия, брак, металл на наладку оборудования, услуги сторонних организаций, комплектующие и запчасти, обслуживание линии и ТПА, аренда, теплоэнергия и водоснабжение, расходные материалы, ремонт ОС, хоз. расходы, расходы на услуги связи, охрана.

К коммерческим затратам относятся коммерческие, административно-управленческие и прочие расходы.

Себестоимость считается на всю реально произведенную продукцию за отчетный период, включая комплектующие для последующей сборки. При сборке готовой продукции из комплектующих произведенных в предшествующий период уменьшать вес полипропилена на вес комплектующих.

Расход сырья определяется исходя из утвержденных норм расхода. Для учета расхождений фактического и планового расхода сырья использовать поправочный коэффициент.

Другие затраты определяются расчетным методом. Базой распределения служит доля сырья этой продукции в общих затратах на сырье. ФОТ рабочих, электроэнергию, косвенные и административные затраты на единицу продукции рассчитывать исходя из доли стоимости сырья этой продукции в общих затратах на сырье.

Стоимость закладных для комбинированных фитингов рассчитывается отдельно, как сумма всех покупных изделий. Также относится к косвенным затратам стоимость металла на изготовление пресс-форм в период списания металла.

При расчете себестоимости на изделия из полиэтилена и ABC-пластика вес и цену сырья рассчитывается отдельно, косвенные и административные затраты вместе со всей продукцией.

При расчете косвенных затрат учитывается брак. Бракованный полипропилен подлежащий переработке приходовать, как сырье уменьшая цену на стоимость переработки.

Несмотря на кажущуюся комплексность определения себестоимости продукции, существующая система имеет множество недостатков. Несмотря на то, что ФОТ относится к прямым затратам фактические доля затрат на оплату труда определяется расчетным методом, что характерно для косвенных затрат. Естественно данное вычисление такой существенной статьи затрат существенно искажает итоговую себестоимость продукции.

Несмотря на то, что при материалоемких производствах очень часто базой распределения выбирают именно стоимость сырья, данная база является неправильной. Выбор такой базы обуславливается скорее легкость ее определения.

Часть затрат вообще не учитывается при определении себестоимости. Речь идет об амортизации и лизинговых платежах. Амортизация является существенной статьей затрат, она отражает затраты основных средств на производство продукции. Неучет лизиговых платежей связан с тем, что данная методика определения себестоимости была введена еще в 2006 году, тогда как впервые оборудование было взято в лизинг только в 2009 году. Несмотря на то, что затраты на сырье должны опредляться по нормам, по факту они определяются по другому. Нормативные затраты сырья корректируются: к ним прибавляется разница между фактическим расходом и нормативным расходом. Причем перерасход списывается равномерно на всю номенклатуру, себестоимость всех видов продукции увеличивается на один и тот же процент отклонения.

Как мне видится, ошибкой также является и распределение непроизводственных расходов, к которым относятся коммерческие и управленческие расходы.

И безусловно, одной из главных, а может быть и ключевой проблемой является отсутствие автоматизированного учета затрат и расчета себестоимости. Несмотря на наличие на предприятии такого мощного программного продукта как «1С: Управление производственным предприятием», себестоимость вычисляется с помощью Microsoft Excel. Сотруднику экономического отдела приходится в ручную выгружать данные из учетной системы и уже затем вычислять себестоимость. Естественно оперативность принятия решения при этом страдает.

Себестоимость некоторых видов продукции ОАО «Пластик представлена в таблице 24.

Таблица 24 - Себестоимость армированной армленом трубы и угольника комбинированного за январь 2012 года.

|

Статья затрат |

в рублях |

в % |

||

|

Труба армированная армленом |

Угольник комбинир. |

Труба армированная армленом |

Угольник комбинир. |

|

|

полипропилен |

17,14 |

2,73 |

38,59 |

5,42 |

|

армлен |

5,99 |

0,00 |

13,50 |

0,00 |

|

клей |

0,00 |

21,23 |

0,00 |

42,17 |

|

краситель оранжевый |

0,42 |

0,00 |

0,96 |

0,00 |

|

итого стоимость сырья |

23,55 |

23,96 |

53,04 |

47,59 |

|

ФОТ рабочих |

4,73 |

8,11 |

10,66 |

16,11 |

|

ФОТ общецеховых рабочих |

2,40 |

2,72 |

5,40 |

5,40 |

|

Эл.энергия |

1,04 |

1,18 |

2,35 |

2,35 |

|

Транспортные расходы |

0,00 |

0,00 |

0,00 |

0,00 |

|

Услуги сторонних орг-ций |

0,35 |

0,40 |

0,79 |

0,79 |

|

Расходы на содержание помещений (теплоэнергия, водоснабжение, охрана...) |

5,21 |

5,91 |

11,74 |

11,74 |

|

Ремонт ОС |

0,00 |

0,00 |

0,00 |

0,00 |

|

Хоз. расходы |

0,02 |

0,03 |

0,05 |

0,05 |

|

Брак |

0,00 |

0,00 |

0,00 |

0,00 |

|

Упаковка |

0,70 |

0,79 |

1,58 |

1,58 |

|

Производственная себестоимость |

38,01 |

43,10 |

85,60 |

85,60 |

|

Коммерч. расходы + товары на перепродажу |

1,91 |

2,17 |

4,30 |

4,30 |

|

Адм. упр. расходы |

3,70 |

4,19 |

8,32 |

8,32 |

|

Прочие расходы |

0,79 |

0,89 |

1,77 |

1,77 |

|

полная себестоимость |

44,41 |

50,35 |

100,00 |

100,00 |

Таким образом, у обоих видов продукции наибольший удельный вес занимают затраты на сырье, тогда как другие виды затрат значительно ниже. На втором месте находится ФОТ рабочих, на третьем месте – расходы на содержание помещений.

Анализ элементов собственного оборотного капитала

Собственный оборотный капитал представляет собой разницу между текущими активами, т.е. оборотным капиталом, и текущими пассивами, т.е. краткосрочными обязательствами компании. Горизонтальный и вертикальный анализ баланса характеризует структуру и динамику составных элементов собственного оборотного капитала. Рассмотрим в таблицах 25,26 элементы СОК.

Таблица 25 - Динамика элементов СОК ОАО «Пластик» в 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) |

Темп роста, % |

||

|

2010 от 2009 гг. |

2011 от 2010 гг. |

2010 г. к 2009 гг. |

2011 г. к 2010 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Текущие активы |

|||||||

|

Запасы |

15963 |

28193 |

66919 |

12230 |

38726 |

176,6 |

237,4 |

|

НДС |

45 |

531 |

1558 |

486 |

1027 |

1180,0 |

293,4 |

|

Дебиторская задолженность |

35017 |

27890 |

32738 |

-7127 |

4848 |

79,6 |

117,4 |

|

Денежные средства |

4218 |

2050 |

3298 |

-2168 |

1248 |

48,6 |

160,9 |

|

Прочие оборотные активы |

0 |

0 |

228 |

0 |

228 |

0,0 |

100,0 |

|

Итого |

55244 |

68664 |

104741 |

13420 |

36077 |

124,3 |

152,5 |

|

Текущие пассивы |

|||||||

|

Заемные средства |

0 |

3999 |

11248 |

3999 |

7249 |

100,0 |

281,3 |

|

Кредиторская задолженность |

11351 |

20484 |

34781 |

9133 |

14297 |

180,5 |

169,8 |

|

Итого |

11351 |

24484 |

46029 |

13133 |

21545 |

215,7 |

188,0 |

Таким образом, анализ динамики элементов СОК показал, что как общая сумма текущих активов, так и текущих пассивов увеличивалась из года в год. Причем темпы роста текущих активов в 2010-2011 гг. составляли 124,3 % и 152,5 % соответственно. А темпы роста текущих пассивов в 2010-2011 гг. составляли 215,7 % и 188 % соответственно.

При этом дебиторская задолженность в 2010г. снизилась на 20,4 %, а в 2011 г. опять увеличилась на 17,4 %. Аналогичная тенденция прослеживается и с денежными средствами. В 2010 г. они снизили на 51,4 % 2050 тыс. руб., а в 2011 г. увеличились на 60,9 % и составили 3298 тыс. руб.

Краткосрочных заемных средств в 2009 г. предприятие не привлекало.

Таблица 26 - Структура элементов СОК ОАО «Пластик» в 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) |

|

|

2010 от 2009 гг. |

2011 от 2010 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Текущие активы |

|||||

|

Запасы |

28,90 |

41,06 |

63,89 |

-12,16 |

-22,83 |

|

НДС |

0,08 |

0,77 |

1,49 |

-0,69 |

-0,71 |

|

Дебиторская задолженность |

63,39 |

40,62 |

31,26 |

-22,77 |

-9,36 |

|

Денежные средства |

7,64 |

2,99 |

3,15 |

4,65 |

-0,16 |

|

Прочие оборотные активы |

0,00 |

0,00 |

0,22 |

0,00 |

-0,22 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Текущие пассивы |

|||||

|

Заемные средства |

0 |

16,33 |

24,44 |

16,33 |

8,11 |

|

Кредиторская задолженность |

100 |

83,67 |

75,56 |

-16,33 |

-8,1 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Анализ структуры текущих активов показал, что среди элементов СОК в 2009 г. преобладала дебиторская задолженность (63,39 %), в 2010 г. доля дебиторской задолженности снизилась на 22,77 % и составила 40,62 %. При этом доля запасов стала выше (41,06 %). В 2011 г. наибольшую долю занимали запасы (63,89 %), дебиторская задолженность снизилась еще на 9,36 % и составила 31,6 %. Данная тенденция была связана с финансирование части дебиторской задолженности с помощью факторинга, а также привлечением краткосрочных займов предприятием.

Что касается структуры элементов текущих пассивов, то основную долю на протяжении 3 лет занимает кредиторская задолженность, причем кредиторская задолженность перед поставщиками и государством имеет наибольший удельный вес.

Проанализировав элементы собственного оборотного капитала, в таблице 27 определим непосредственно его сумму и определим динамику за 2009-2011 гг.

Таблица 27 - Собственный оборотный капитал за 2009-2011 гг., тыс. руб.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) |

Темп роста, % |

||

|

2010 от 2009 гг. |

2011 от 2010 гг. |

2010 г. к 2009 гг. |

2011 г. к 2010 гг. |

||||

|

Собственный оборотный капитал |

43893 |

44180 |

58712 |

287 |

14532 |

100,65 |

132,89 |

|

Собственный оборотный капитал для расчета денежного потока |

39675 |

42130 |

55414 |

2455 |

13284 |

106,19 |

131,53 |

Таким образом, собственный оборотный капитал возрастал из года в год. В 2009 г. он составлял 43893 тыс. руб., в 2010 г. увеличился на 287 тыс. руб. (темпы роста 100,65 %) и составил 44180 тыс. руб., а в 2011 г. увеличился на 14532 тыс. руб. (темпы роста 132,89 %) и составил 58712 тыс. руб. Для целей исчисления денежного потока из собственного оборотного капитала вычитаются денежные средства. В 2009 году он составил 39675 тыс. руб., в 2010 году он увеличился на 2455 тыс. руб. или на 6,19%, в 2011 году он увеличился еще на 13284 тыс. руб. Или на 31,53%.

Заключение

Таким образом, анализ движения основных фондов показал, что в 2009 г. 44 % от общей суммы основных фондов были возобновлены, а 34 % - выбыли. В 2010 г. поступило 92 % от основных фондов, т.е. почти в 2010 г. после поступления основных фондов, их сумма увеличилась в 2 раза. Выбыло в 2010 г. 38 % от общей суммы основных фондов. В 2011 г. тенденция сохранилась, 83 % от общей суммы основных фондов составляют поступления, при этом выбыло всего лишь 30 %.

Что касается движения основных фондов, то тенденция такова, что около 30 % основных фондов изнашивается ежегодно. При этом годность основных фондов в 2009 г. 67 %, в 2010 г. 69 %, в 2011 г. 74 %.

Таким образом, в ходе проведения горизонтального анализа были выявлены следующие аспекты. В 2010 г. по отношению к 2009 г. общая сумма внеобротных активов увеличилась в 2 раза, общая сумму оборотных активов увеличилась на 24,3 %, капитал и резервы увеличились в 1,5 раза, при этом общая сумма долгосрочные пассивов снизилась на 16,8 %, а общая сумма краткосрочных обязательств увеличилась в 2,15 раза.

В 2011 г. тенденция сохранилась, общая сумма внеобротных активов увеличилась в 2,17 раза, общая сумму оборотных активов увеличилась в 1,5 раза, капитал и резервы увеличились в 2 раза, при этом общая сумма долгосрочные пассивов снизилась на 29 %, а общая сумма краткосрочных обязательств увеличилась в 1,88 раза.

Таким образом, предприятие из года в год наращивает валюту баланса. Активы увеличиваются как за счет приобретения основных фондов, так и за счет запасов готовой продукции. Пассивы увеличиваются в основном за счет нераспределенной прибыли, а также за счет привлечения краткосрочных кредитов и займов.