МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

К О Н Т Р О Л Ь Н А

Я Р А Б О Т А

по э к о н о м е т р и к е

Вариант 17

Выполнила:

студентка III

курса Оксана

специальность

Проверил:

должность доц. Уродовских В. Н.

__________________

подпись

Липецк 2006

Задача 1.

Предприятие легкой промышленности

региона характеризуется объемом выпуска продукции y (млн. руб.) и объемом

капиталовложений x (млн. руб.).

Требуется:

1)

Построить

уравнение линейной регрессии, дать экономическую интерпретацию его

коэффициентов.

2)

Вычислить

остатки, построить их график; найти остаточную сумму квадратов; оценить

дисперсию S .

.

3)

Проверить

выполнение предпосылок МНК.

4)

Проверить

значимость параметров уравнения по t-критерию Стьюдента при  =0,05.

=0,05.

5)

Вычислить

коэффициент детерминации R ,

проверить значимость уравнения по F-критерия, найти среднюю

относительную ошибку аппроксимации, оценить качество модели.

,

проверить значимость уравнения по F-критерия, найти среднюю

относительную ошибку аппроксимации, оценить качество модели.

6)

Выполнить

прогноз среднего значения показателя y при =0,10, если Х составляет 80% от его

максимального значения.

составляет 80% от его

максимального значения.

7)

Представить

графически: фактические, модельные значения и точки прогноза.

8)

Составить

уравнения нелинейной регрессии:

- гиперболической;

- степенной;

- показательной.

9) Привести графики всех построенных уравнений

регрессии.

10) Для указанных моделей найти

коэффициенты детерминации и средние относительные ошибки аппроксимации.

Сравнить модели по этим характеристикам и сделать вывод.

РЕШЕНИЕ:

1.Построим уравнение линейной регрессии, дадим экономическую

интерпретацию его коэффициентов.

Уравнение линейной регрессии имеет

вид:

y = a + a

+ a

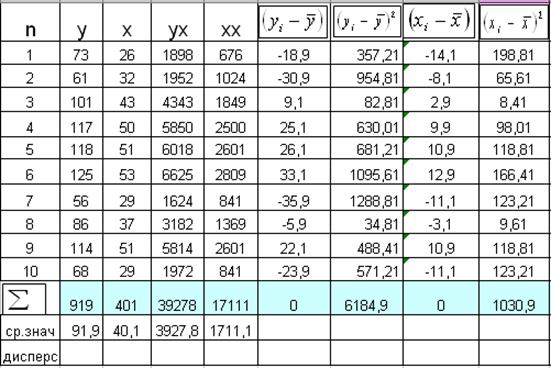

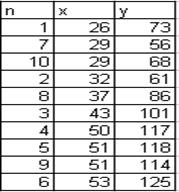

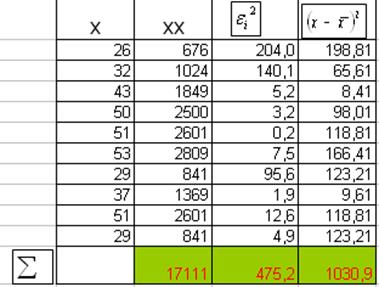

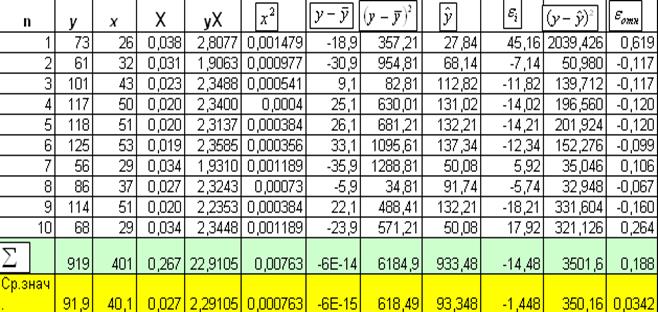

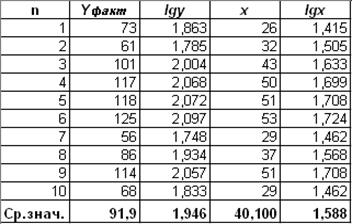

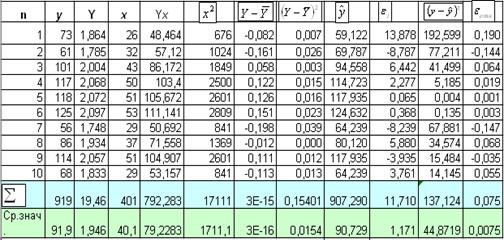

Для расчета построим вспомогательную

таблицу:

Найдем значения параметров модели:

91,9-2,35

91,9-2,35 40,1 = 91,9 - 94,235 = -2,34

40,1 = 91,9 - 94,235 = -2,34

Уравнение линейной модели имеет вид:

= -2,34 + 2,35х

= -2,34 + 2,35х

Рассчитаем линейный коэффициент парной

корреляции:

Вывод: Связь

между объемом капиталовложений Х и объемом выпуска продукции Y достаточно сильная и прямая. = -2,34 + 2,35х

С увеличением объема капиталовложений

Х на 1 млн. руб. объем выпускаемой продукции Y увеличится в среднем на 2350 тыс.

руб., что свидетельствует о достаточно эффективной работе предприятия.

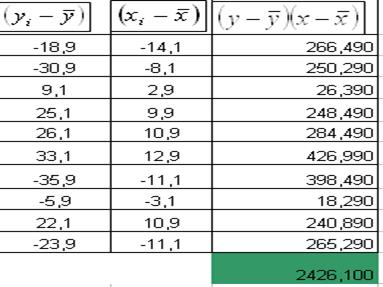

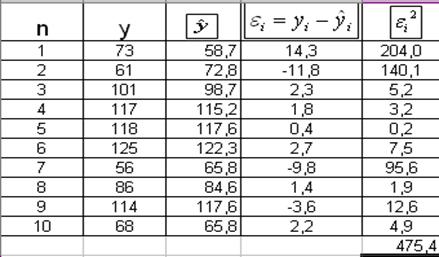

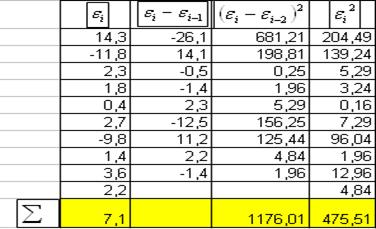

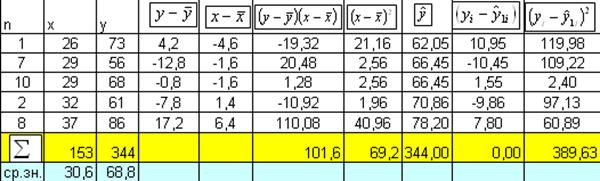

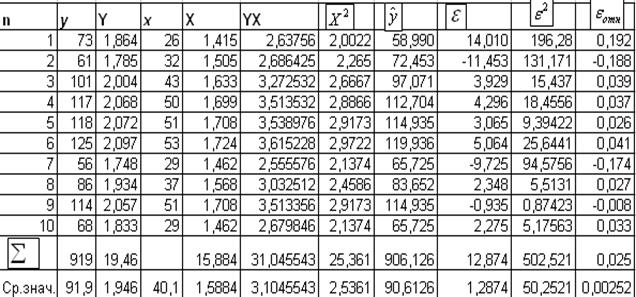

2.Вычислим остатки, построим их график; найдем остаточную сумму

квадратов; оценим дисперсию S.

= -2,34 + 2,35х Подставляя в уравнение регрессии фактические значения х, определим расчетные значения  .

.

Построим вспомогательную таблицу:

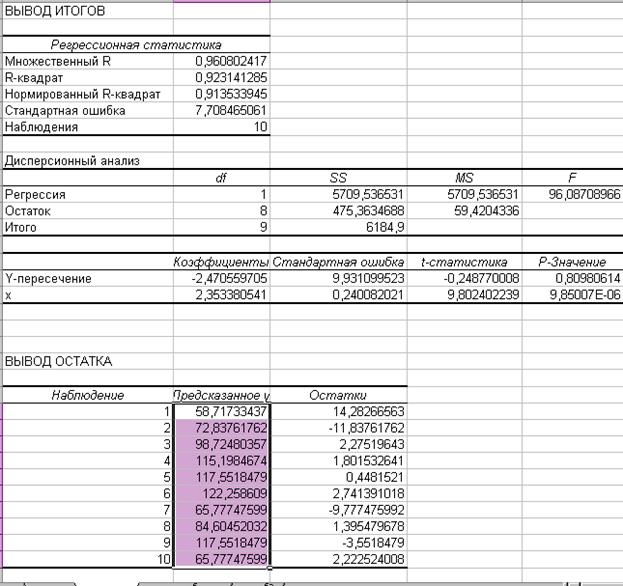

Параметры модели определяем в Excel с помощью инструмента Регрессия (Сервис Анализ данныхРегрессия)

Анализ данныхРегрессия)

В таблице ВЫВОД ОСАТКА приведены вычисленные (предсказанные) по модели

значения зависимой переменной Y и значения остаточной компоненты Еi.

Для

парной регрессии дисперсия остатков:

Sε2 =

График остатков выглядит следующим

образом:

3.Проверим выполнение предпосылок МНК.

- Отсутствие

автокорреляции (остатки распределены

независимо друг от друга)

Отсутствие автокорреляции

(зависимость остатков  ) проверяется по d-критерию Дарбина - Уотсона:

) проверяется по d-критерию Дарбина - Уотсона:

d1 =1,08

d2 =1,36

Т.к.d>2, то d – критерий пересчитывается по

формуле:  = 4-d

= 4-d

= 4-2,47 = 1,53

Т.к. d2 < < 2, то ряд остатков не коррелирован.

- Случайный характер остатков (проверяется по графику)

Из графика видно, что в расположении

точек нет направленности, следовательно  - случайные величины.

- случайные величины.

- Проверка равенства

математического ожидания нулю

Выполняется по t-критерию Стьюдента

tтабл=2,26,следовательно рассчитанное значение

меньше его табличного, значит гипотеза о равенстве нулю математического

ожидания принимается.

- Обнаружение

гетероскедастичности

Выявляем при

помощи Теста Голдфельда-Квандта:

- Ранжируем наблюдения в порядке возрастания Х

- Делим все наблюдения на две группы и для

каждой из них определяем уравнение регрессии:

1. Для первой группы

68,8-1,47*30,6 = 23,8

68,8-1,47*30,6 = 23,8

23,8 + 1,47x

23,8 + 1,47x

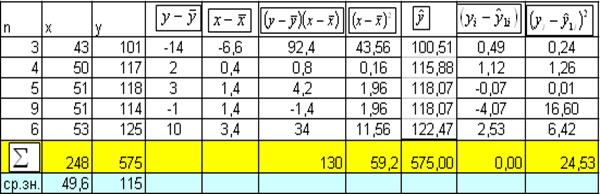

2. Для второй группы

115-2,19*49,6 = 6,08

6,08 +2,19x

- Определим остаточную сумму квадратов для

первой регрессии:

=389,63

=389,63

И

для второй:

=24,53

=24,53

Вычислим отклонение  , в числителе должна быть большая сумма квадратов:

, в числителе должна быть большая сумма квадратов:

Полученное отклонение имеет F-распределение со степенями

свободы k1 = n1 - m и k2 = n – n1 - m (m – число оцениваемых параметров в

уравнении регрессии).

k1

= 3 k2

=10-5-2 = 3

Fнабл (α; k1;

k2) = 15,88

Fтабл (0,05; 3; 3) = 9,27

Fнабл > Fтабл, следовательно гетероскедастичность

имеет место.

4.Проверим значимость параметров

уравнения по t-критерию Стьюдента при =0,05.

Выдвигается Н0 – гипотеза о незначимом отличии параметра уравнения регрессии от

нуля. Для проверки этой гипотезы используется t-статистика. Расчетные значения t-критерия определяются по формулам:

7,47

7,47

= 2,35 / 0,24

= 9,79

tтабл =2,3

Т.к. tрасч>tтабл (7,47>2,3), то коэффициент а0

значим, tрасч<tтабл (9,79>2,3), то коэффициент а1

тоже значим.

5. Вычислим коэффициент детерминации R, проверим значимость уравнения по F-критерию, найдем

среднюю относительную ошибку аппроксимации, оценим качество модели.

-  1-0,077=0,923

1-0,077=0,923

Данный коэффициент показывает долю

вариации результативного признака под воздействием изучаемых факторов.

Следовательно, около 92% вариации зависимой переменной учтено в модели и

обусловлено влиянием включенных факторов.

- Проверку значимости уравнения регрессии произведем на основе вычисления F-критерия Фишера:

Табличное значение F-критерия при доверительной

вероятности 0,05 при v1=К=1 и v2=n-k-1=10-1-1=8 составляет

Fтабл = 2,3

Поскольку Fрас>Fтабл, уравнение регрессии следует

признать значимым.

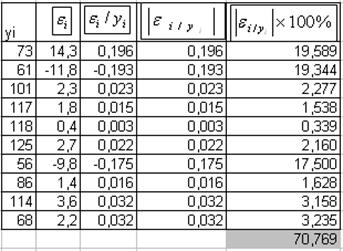

- Найдем среднюю относительную ошибку

аппроксимации и оценим качество модели:

A практически равно 7, следовательно

модель имеет хорошее качество.

6. Выполним прогноз среднего

значения показателя y при =0,10, если Х составляет 80% от его

максимального значения.

хпр = 0,8*хmax = 0,8*53 = 42,4

пр= -2,34 + 2,35*42,4 = 97,3

Стандартная ошибка:

Коэффициент Стьюдента tα для m = 10-2 = 8 степеней свободы и уровня

значимости 0,1: tтабл = 1,8595

Тогда u(x=36.8; n=10; α=0.1) =

Верхняя граница: уmax = 97,3 + 15,05 = 112,35

Нижняя граница: ymin = 97,3 - 15,05 = 82,25

Диапазон верхней и нижней границ доверительного интервала

∆у:

∆у =112,35 /82,25 = 1,3

Вывод: выполненный прогноз объема выпуска

продукции оказался надежным (ρ = 1 - α = 1 - 0,1 = 0,9), но не

точным, т.к. диапазон верхней и нижней границ доверительного интервала ∆у

= 1,3

7.Представим графически: фактические, модельные значения и точки

прогноза.

8. Составим уравнения нелинейной

регрессии:

- гиперболической;

- степенной;

- показательной.

. Гиперболическая модель.

Уравнение гиперболической

модели:

Для построения этой модели произведем

ее линеаризацию путем замены переменных: X = 1/x

Получим линейное уравнение регрессии:

Далее рассчитаем параметры модели.

Для расчета параметров построим

вспомогательную таблицу:

91,9 +5588,23*0,027=242,78

91,9 +5588,23*0,027=242,78

Запишем гиперболическую модель:

242,78 - 5588,23/x

242,78 - 5588,23/x

Рассчитаем индекс корреляции:

Связь между показателем y и фактором x можно считать не очень сильной.

Рассчитаем индекс детерминации: 0,658*0,658=0,433

0,658*0,658=0,433

Вариация объема выпуска продукции у

на 43,3% объясняется вариацией фактора х - объема капиталовложений.

Рассчитаем F-критерий Фишера:

Поскольку F>Fтабл= 5,11  =0,05; к1=m=1, к2=n-m=9 , то уравнение регрессии с

вероятностью 0,95 в целом статистически

значимо.

=0,05; к1=m=1, к2=n-m=9 , то уравнение регрессии с

вероятностью 0,95 в целом статистически

значимо.

Рассчитаем среднюю относительную

ошибку аппроксимации:

В среднем расчетные значения урасч

гиперболической функции отличаются от фактических значений на 1,88%.

2. Степенная модель.

Степенная модель имеет вид:

Произведем линеаризацию уравнения

путем логарифмирования его обеих частей:

Обозначим:

С учетом этого получим линейное

уравнение регрессии:

Для расчета параметров построим

вспомогательную таблицу:

Найдем значения параметров модели:

1,946-0,99*1,588=0,37

1,946-0,99*1,588=0,37

Уравнение регрессии будет иметь вид:

Y= 0,37+0,99X

Перейдем к исходным переменным x и y, выполнив потенцирование последнего

уравнения:

Тогда окончательно имеем уравнение

степенной модели:

Определим индекс корреляции:

Связь между показателем y и фактором x можно считать очень сильной.

Рассчитаем индекс детерминации:

0,999*0,999=0,998

Вариация объема выпуска продукции у

на99,8% объясняется вариацией фактора х - объема капиталовложений.

Рассчитаем F-критерий Фишера:

Поскольку F>Fтабл=5,11 =0,05; к1=m=1, к2=n-m= 9 , то уравнение регрессии с

вероятностью 0,95 в целом статистически

значимо.

Рассчитаем среднюю относительную

ошибку аппроксимации:

В среднем расчетные значения урасч

степенной функции отличаются от фактических значений на 0,25%.

3. Показательная модель.

Уравнение показательной кривой:

Для построения этой модели произведем

линеаризацию путем логарифмирования обеих частей уравнения:

Обозначим

Получим линейное уравнение регрессии:

Далее рассчитаем параметры модели.

Для расчета параметров построим

вспомогательную таблицу:

Найдем значения параметров модели:

1,946-0,012*40,1=1,46

1,946-0,012*40,1=1,46

Уравнение регрессии будет иметь вид:

Y= 1,46 + 0,012x

Перейдем к исходным переменным x и y, выполнив потенцирование последнего

уравнения:

Тогда окончательно имеем уравнение

степенной модели:

28,84*1,028

Определим индекс корреляции:

Связь между показателем y и фактором x можно считать очень сильной

Рассчитаем индекс детерминации:

0,998*0,998=0,996

Вариация объема выпуска продукции у

на 99,6% объясняется вариацией фактора х - объема капиталовложений.

Рассчитаем F-критерий Фишера:

Поскольку F>Fтабл= 5,11 =0,05; к1=m=1, к2=n-m=9 , то уравнение регрессии с

вероятностью 0,95 в целом статистически

значимо.

Рассчитаем среднюю относительную

ошибку аппроксимации:

В среднем расчетные значения урасч показательной функции

отличаются от фактических значений на 0,75%.

9.

Приведем графики всех построенных уравнений регрессии.

10. Для указанных моделей найдем

коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравним

модели по этим характеристикам и сделаем

вывод.

Из сводной таблицы результатов

расчета видно, что наиболее лучшие характеристики имеет степенная модель,

поэтому ее выбираем для построения прогноза.

Задача 2

Задача 2а и 2б .

Имеются два варианта структурной формы модели заданные в виде

матриц коэффициентов модели. Необходимо для каждой матрицы записать системы

одновременных уравнений и проверить их на идентифицируемость.

2а

Составим системы

одновременных уравнений:

Проверим каждое уравнение на

выполнение необходимых и достаточных условий идентификации.

Первое уравнение:

Определим эндогенные переменные: y1,

y3, т.е. Н

= 2,

Найдем отсутствующие экзогенные

переменные: x1, т.е. D = 1.

Проверяем условие идентификации 1+1 =

2 или D + 1 = Н – условие необходимости выполнено,

и уравнение можно считать идентифицируемым.

Далее проверяем достаточное условие.

Определитель матрицы не равен нулю, следовательно, уравнение

можно считать идентифицируемым.

Второе уравнение:

Определим эндогенные переменные: y1, y2, y3, т.е. Н = 3,

Найдем отсутствующие экзогенные

переменные: x1, x2 т.е. D = 2.

Проверяем условие идентификации 2+1 =

3 или D + 1 = Н – условие необходимости выполнено,

и уравнение можно считать идентифицируемым.

Далее проверяем достаточное условие.

Определитель матрицы не равен нулю,

следовательно, уравнение можно считать идентифицируемым.

Третье уравнение:

Определим эндогенные переменные:y2, y3, т.е. Н = 2,

Найдем отсутствующие экзогенные

переменные:x4 т.е. D = 1.

Проверяем условие идентификации 1+1 =

2 или D + 1 = Н – условие необходимости

выполнено и уравнение можно считать идентифицируемым.

Далее проверяем достаточное условие.

Определитель матрицы не равен нулю,

следовательно, уравнение можно считать идентифицируемым.

2б

Составим системы

одновременных уравнений:

Проверим каждое уравнение на

выполнение необходимых и достаточных условий идентификации.

Первое уравнение

Определим эндогенные переменные: y1,y2, y3, т.е. Н = 3,

Найдем отсутствующие экзогенные

переменные:x1, x3 т.е. D = 2.

Проверяем условие идентификации 2+1 =

3 или D + 1 = Н – условие необходимости

выполнено и уравнение можно считать идентифицируемым.

Далее проверяем достаточное условие.

Поскольку вторая строка матрицы состоит из нулей, то ее

определитель равен нулю. Значит достаточное условие идентифицируемости не

выполнено и первое уравнение в СФМ нельзя

считать идентифицируемым.

Второе уравнение

Определим эндогенные переменные: y1,y2 т.е. Н = 2,

Найдем отсутствующие экзогенные

переменные:x4 т.е. D = 1.

Проверяем условие идентификации 1+1 =

2 или D + 1 = Н – условие необходимости

выполнено и уравнение можно считать идентифицируемым.

Проверяем условие достаточности по

переменным y3 и x4.

Поскольку третье уравнение можно

записать в виде:

, тогда равенство

, тогда равенство  = -1 становится очевидным. Определитель для второй матрицы не

равен нулю а ранг матрицы равен ,

поэтому условие достаточности выполнено и это уравнение идентифицируемо.

= -1 становится очевидным. Определитель для второй матрицы не

равен нулю а ранг матрицы равен ,

поэтому условие достаточности выполнено и это уравнение идентифицируемо.

Третье уравнение:

Определим эндогенные переменные: y1,y2, y3 т.е. Н = 3,

Найдем отсутствующие экзогенные

переменные:x1 ,x3

т.е. D = 2.

Проверяем условие идентификации 2+1 =

3 или D + 1 = Н – условие необходимости

выполнено и уравнение можно считать идентифицируемым.

Проверяем условие достаточности по

переменным, для чего строим матрицу для переменных x1 ,x3,

которые отсутствуют в третьем уравнении.

Определитель матрицы равен нулю

(первая строка представлена нулями), значит достаточное условие не выполнено, и

третье уравнение нельзя считать идентифицируемым.

Задача 2в

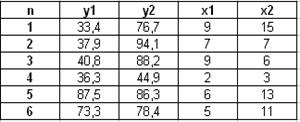

По данным таблицы для своего

варианта, используя косвенный метод наименьших квадратов (КМНК), построить

структурную форму модели вида:

Структурная форма модели

преобразуется в приведенную. Для этого из 2-го уравнения выражаем у2 и

подставляем в первое уравнение, а из 1-го уравнения выражаем у1 и

подставляем во второе. После преобразований получаем:

у1 = δ11х1 + δ12х2

+ u1

у2 = δ21х1 + δ22х2

+ u2,

где u1 и u2 случайные ошибки ПФМ. Для 1-го

уравнения определим δ – коэффициенты с помощью традиционного МНК.

Σ у1x1 = δ11Σх12

+ δ12Σх1х2

Σ у1x2 = δ12Σх1х2

+ δ12Σх22

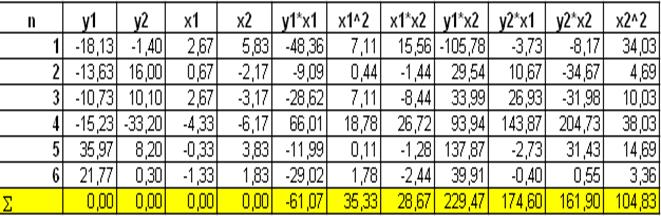

Расчетная таблица

С учетом приведенных данных получаем:

-61,07 = 35,33 δ11 +

28,67 δ12;

229,47 = 28,67δ11 + 104,83 δ12

В результате решения получаем δ11 =

- 4,505 δ12 = 3,421

С учетом этого первое уравнение ПФМ

примет вид:

у1 = -4,505х1 +3,421х2 + u1

Для 2-го уравнения ПФМ с помощью МНК

определяем δ-коэффициенты:

Σ у2x1 = δ21Σх12

+ δ22Σх1х2

Σ у2x2 = δ21Σх1х2

+ δ22Σх22

Для дальнейших расчетов данные берем

из этой же таблицы. Подставляя значения сумм из таблицы, получим:

174,6 = 35,33 δ21

+28,67 δ22;

161,9 = 28,67 δ21 + 104,83 δ22 (для 2-го уравнения)

В результате решения получаем δ21

= 4,741 δ22 = 0,248

Второе уравнение ПФМ получаем в виде:

у2 = 4,741 х1 +0,248

х2 + u2

Выполним переход от приведенной формы

к структурной форме модели, для чего из последнего уравнения ПФМ найдем х2:

х2 = (у2 - 4,741

х1)/ 0,248

Подставим значение х2 в

первое уравнение ПФМ:

у1 = - 4,505х1

+3,421(у2 - 4,741 х1)/ 0,248 = 13,794у2 – 69,902х1

Таким образом,

b12

=13,794, a11 = - 69,902

Из первого уравнения ПФМ найдем х1:

х1 = (у1 +3,421х2)/ -4,505

Подставим выражение для х1

во второе уравнение ПФМ и найдем структурное уравнение:

у2 = 4,741 х1

+0,248 х2 + u2

у2 =4,741(у1

+3,421х2)/ -4,505 + 0,248 х2

= -1,052 у1 – 3,352 х2

Таким образом, b21 = -1,052 a22 = – 3,352

Свободные члены структурной формы

находим из уравнений:

а01 = у1,ср – b12y2,ср – a11x1,ср = 51,53 +13,794*78,1 + 69,902*6,33 =

1571,321

а02 = у2,ср – b21y1,ср – a22x2,ср = 78,1 + 1,052*51,53 + 3,352*9,17 = 163,047

Записываем СФМ в окончательном виде:

у1 = а01 + b12y2 + a11x1 + ε1 =1571,321–13,794 у2 - 69,902х1

+ ε1

у2 = а02 + b21y1 + a22x2 + ε2 = 163,047 - 1,052

у1 – 3,352х2 + ε2