ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

Калужский филиал

Кафедра

статистики

Курсовая работа

По дисциплине «Статистика»

На тему: «Статистическое изучение

национального

богатства»

Вариант 1

Выполнила:

Студентка 3 курса (после ФНО)

Купцова

Екатерина Юрьевна

Факультет: финансы и кредит

Специальность: финансы

и

кредит

№07ФФД11829

Преподаватель:

Демидова Лариса Николаевна

Г.Калуга

2008/09 уч. Год

Оглавление.

Введение………………………………………………………………………3

Глава 1. Теоретическая

часть……………………………………………….5

1.1.

Понятие о национальном богатстве и его основные

элементы……………………………………………………5

1.2. Система показателей характеризующих

национальное

богатство…………………………………………………..8

1.3.

Методы……………………………………………………...22

Глава 2. Расчетная

часть…………………………………………………….28

Глава 3. Аналитическая

часть……………………………………………....45

Заключение……………………………………………………………………49

Список используемой литературы…………………………………………..51

Введение

Под национальным богатством обычно

понимается совокупность ресурсов страны составляющих необходимое условие

производства товаров оказания услуг и

обеспечения жизни людей. Главными составными частями и движущими силами

национального богатства являются природные ресурсы, аккумулированный капитал,

трудовой потенциал, накопленное имущество, искусство управления (человеческий

капитал), интеллектуальное могущество нации и др.

Национальное богатство

страны можно определить, как совокупность экономических активов страны,

уменьшенная на стоимость ее финансовых обязательств.

В официальных

статистических публикациях в стоимость национального богатства России

включаются - основные фонды (включая скот), материальные оборотные средства (в

ценах приобретения соответствующих лет без учета переоценки) и накопленное

домашнее имущество.

Таким образом, данная

тема актуальна и значима, т.к. экономическая история России последних веков

показывает, что стране при различных устройствах государственной власти так и

не удалось эффективно использовать национальное богатство во благо своего

народа.

Россия пока сохраняет

свой значительный ресурсный потенциал. При рациональном использовании

национального богатства Россия еще долго будет превосходить остальные страны

мира. Однако национальное богатство России уже не носит замкнутого характера, а

фактически постепенно превращается в составную частью мирового национального

богатства.

Цель исследования в работе

заключается в изучении статистики национального богатства.

Задачи:

·

изучить

основные понятия национального богатства и его основные элементы;

·

изучить

систему показателей характеризующих национальное богатство;

·

методы.

Основными методами являются:

·

графический

метод;

·

метод

группировок;

·

метод

анализа взаимосвязи;

·

корреляционный

метод.

Курсовая работа состоит из введения, трех глав, заключения. Исполнена на

51 страницах машинописного текста. Библиографический список содержит 8

источников.

Глава 1. Теоретическая

часть

1.1. Понятие о

национальном богатстве и его основные элементы

Национальное

богатство – это совокупность материальных ресурсов, накопленных продуктов

прошлого труда и учтенных и вовлеченных в экономический оборот природных

богатств, которыми общество располагает на определенный момент времени.[1]

Статистика национального

богатства решает задачи. связанные с разработкой системы показателей и

обоснованием методологии их исчисления как для всего богатства, так и для

отдельных его элементов, а также задачи практической организации

статистического наблюдения и обработки полученной информации на разных уровнях

в соответствии с принятой системой показателей и методологией их исчисления.

Система показателей статистики национального богатства, используемая в анализе,

включает в себя следующие основные характеристики:

1) наличия (объема) и структуры богатства;

2) воспроизводства важнейших его частей;

3) динамики всего богатства и его составных элементов;

4) размещения богатства на территории страны;

5) охраны природных ресурсов и их восполнения.

Пользуясь этой системой, можно

охарактеризовать изменения в объеме и составе всего богатства с различных

сторон, построив соответствующие группировки, ряды динамики, исчислив индексы и

составив баланс национального богатства и отдельных его частей. Статистика

национального богатства в целом строится как статистика накопленного богатства

и статистика природных ресурсов.

Накопленное богатство выступает в

форме совокупности материальных благ различного назначения и использования.

Категория эта тесно связана с другой – общественного продукта. Непрерывное

пополнение богатства (его простое и расширенное воспроизводство) осуществляется

за счет произведенного продукта. Показатели богатства характеризуют

материальные условия общественного производства и жизни общества в целом в

каждый данный момент, а объем общественного продукта выступает как результат

процесса производства за определенный период времени, а также как источник

возмещения потребленных элементов богатства и его увеличения. В то же время

показатели объема накопленного богатства и общественного продукта отражают

экономическую мощь, экономический потенциал страны. Объем и состав накопленного

богатства в различных аспектах изучаются статистикой в денежном и натуральном

измерении. Натуральные измерения используются для характеристики отдельных

элементов богатства или некоторой их однородной совокупности, а стоимостные –

для исчисления всего накопленного богатства и его отдельных составных частей,

анализа натурально-вещественного состава и его динамики в различных

группировках. Широко используется группировка элементов богатства по

особенностям их кругооборота – основные производственные фонды; оборотные

производственные фонды; фонды обращения, материальные резервы и страховые

запасы; основные непроизводственные формы; принадлежащее населению личное

имущество длительного пользования; текущие запасы предметов потребления

кратковременного пользования в отраслях непроизводственной сферы и в домашнем хозяйстве

населения. На рис.1 показано строение

национального богатства по натурально-вещественному составу. Важнейшими его элементами выступают:

1)

основные фонды – совокупность произведенных общественным трудом

материально-вещественных ценностей, которые в своей натуральной форме в течение

длительного времени используются в народном хозяйстве;

2)

оборотные фонды – целиком потребляемые в каждом производственном

цикле предметы труда, стоимость которых полностью переносится на изготовляемую

продукцию;

3)

личное имущество населения – часть национального богатства,

находящаяся в собственности населения и предназначенная для удовлетворения его

потребностей;

4)

природные ресурсы – естественные ресурсы, часть всей совокупности

природных условий жизни общества, которая может быть вовлечена в процесс

общественного производства.

Рис.1. Натурально-вещественное

строение национального богатства

1.2. Система показателей характеризующих

национальное богатство

Национальное богатство –

это совокупность накопленных материальных и нематериальных активов, созданных

трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам

и находящихся на экономической территории данной страны и за ее пределами

(национальное имущество), а также разведанных и вовлеченных в экономический

оборот природных и других ресурсов.

Часть национального

богатства, находящаяся в собственности населения и предназначенная для

удовлетворения его потребностей, составляет домашнее имущество.

Оценка национального

имущества производится в денежном выражении, природных ресурсов – в натуральном

выражении.

Национальное богатство

характеризует имущественное положение страны, потенциальные возможности

дальнейшего ее развития.

На начало 2007 г.

национальное богатство России без природных ресурсов составляло 18223463 млн.

руб., в том числе основные фонды, включая незавершенное строительство –

15616042 млн. руб., домашнее имущество – 1396319 млн. руб[2].

Основные фонды.

Основные фонды (основные

средства, основной капитал) – часть национального богатства; созданы в процессе

производства, используются в экономике длительное время неоднократно или

постоянно в неизменной натурально-вещественной форме, постепенно по мере

износа, перенося свою стоимость на создаваемые продукты и услуги.

В учетной и

статистической практике к основным фондам относят объекты со сроком службы не

менее одного года и стоимостью выше определенной величины, устанавливаемой в

зависимости от динамики цен на продукцию фондообразующих отраслей.

К основным фондам

относятся также нематериальные произведенные активы, которые включают стоимость

расходов на разведку полезных ископаемых, программного обеспечения, необщедоступной информации, литературы и искусства и др.

Основные фонды

различаются по натурально-вещественной форме и их назначению, что обусловливает

необходимость их централизованной классификации.

В настоящее время в

России действует следующая типовая классификация материальных фондов:

1.

Здания

2.

Сооружения

3.

Передаточные

устройства

4.

Машины

и оборудование

5.

Транспортные

средства

6.

Инструменты

общего назначения

7.

Производственный

и хозяйственный инвентарь

8.

Рабочий

и продуктивный скот

9.

Многолетние

насаждения

10.

Прочие

основные фонды

В зависимости от роли в

производственном процессе основные фонды делятся на активные и пассивные.

·

К

активной части относятся средства

труда, непосредственно воздействующие на предмет труда или контролирующие

процесс производства: рабочие и силовые машины и оборудование, производственный

инструмент, измерительные и регулирующие приборы и устройства, транспортные

средства и отдельные виды сооружений.

·

К

пассивной части относятся средства

труда, создающие нормальные условия процесса производства: здания, сооружения,

производственный и хозяйственный инвентарь и прочие основные фонды.

В анализе применяются

группировки основных фондов по регионам, по секторам экономической деятельности

и отраслям, по формам собственности.

Учет

и оценка основных фондов.

Учет основных фондов

ведется в натуральном и денежном выражении. Единицей учета является инвентарный

объект.

Для учета основных фондов

в денежном выражении применяют следующие виды их оценки:

1.

Полная первоначальная стоимость – фактическая стоимость ввода в

действие объектов основных фондов. Выражает фактические денежные расходы на

возведение зданий, сооружений и на приобретение, доставку к месту назначения,

установку (включая устройство фундаментов, опор) и монтаж машин, оборудования и

других видов основных фондов в ценах, действовавших в период строительства или

на момент приобретения этих объектов.

2.

Полная восстановительная стоимость определяется затратами на

воссоздание новых основных фондов и учитывается при их переоценке, исходя из

реально сложившихся условий воспроизводства основных фондов: договорных цен и

сметных расценок на проведение строительно-монтажных работ, оптовых цен на

строительные материалы, топливо, энергию, машины, оборудование и т.п.,

транспортных тарифов и т.д.

3.

Остаточная первоначальная стоимость основных фондов – это стоимость

основных фондов на данный момент за вычетом суммы износа, образовавшейся к

этому моменту. Остаточная первоначальная стоимость меняется по мере износа объектов

основных фондов, а также в связи с их расширением, модернизацией,

реконструкцией.

4.

Восстановительная стоимость за

вычетом износа

(остаточная восстановительная стоимость) – стоимость основных фондов, не

перенесенная на созданный продукт. Определяется по результатам переоценки основных

фондов как разница между полной восстановительной стоимостью основных фондов и

денежной оценкой износа, по данным бухгалтерского учета.

5.

В

учетной практике выделяют понятие балансовой

стоимости основных фондов, которая представляет собой стоимость основных

фондов на момент зачисления их на баланс предприятия. Балансовая стоимость

представляет смешанную оценку основных фондов, т.к. часть основных фондов

отражается по восстановительной стоимости, а другая часть – по первоначальной

стоимости.

Показатели наличия и структуры основных производственных фондов Виды их

оценки

Наличие как основных фондов в

целом, так и отдельных их видов может характеризоваться моментными и средними

показателями. В статистической отчетности приводятся данные о наличии основных

фондов по состоянию на начало и конец отчетного года и о средней годовой

стоимости основных фондов. Наличие основных фондов на конец каждого месяца

устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость

определяется как средняя хронологическая из месячных данных об их наличии. Среднюю годовую стоимость основных фондов

можно исчислить и по следующей формуле:

где

(1)

где

(1)

Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, введенных в

течение года;

Фл – стоимость основных фондов, выбывших в

течение года;

Тв – время (мес)

функционирования основных фондов, введенных в течение года;

Тл – время (мес), прошедшее после выбытия

основных фондов в течение года.

Как видим, в результатах наблюдается некоторое расхождение из-за

различий в расчете средней. Это различие обусловлено тем, что при определении

средней хронологической ввод и выбытие фондов приурочиваются к середине месяца,

а во второй формуле – к концу периода. Этот способ расчета позволяет учесть время

функционирования основных фондов в производстве. Состав основных фондов

народного хозяйства весьма разнообразен. Поэтому помимо вышеуказанного деления

основных фондов на производственные и непроизводственные применяются и другие

группировки. Это прежде всего группировка основных фондов по отраслям

народного хозяйства. Особое

значение в статистике имеет группировка (называемая обычно классификацией)

основных фондов по натурально-вещественному составу. В практике учета и

статистики для всех отраслей народного хозяйства принята единая видовая

классификация основных фондов. Она является основной для изучения структуры

и динамики основных фондов отраслей материального производства, а также для

составления балансов основных фондов, в том числе и межотраслевых.

Классификация основных фондов позволяет определять степень технической и

энергетической вооруженности труда, исчислять нормы амортизации по отдельным

видам средств труда. Она используется для анализа фондоотдачи и фондоемкости продукции и других народнохозяйственных

проблем. В

соответствии с типовой классификацией в составе основных производственных

фондов выделяются следующие виды:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование, в том числе:

а) силовые машины и оборудование,

б) рабочие машины и оборудование,

в) измерительные и регулирующие приборы и устройства и лабораторное

оборудование,

г) вычислительная техника,

д) прочие машины и оборудование;

5) транспортные средства;

6) инструмент общего назначения;

7) производственный инвентарь и принадлежности;

8) хозяйственный инвентарь;

9) рабочий и продуктивный скот;

10) многолетние насаждения;

11) капитальные затраты по улучшению земель (без сооружений);

12) прочие основные фонды. Различные виды основных фондов

выполняют далеко не одинаковую роль в производственном процессе. Можно сказать,

что одни из них являются активными в производственном процессе (например,

оборудование), а другие (здания, сооружения) – пассивными. В связи с этим

широкое распространение получила группировка основных производственных фондов

на активные и пассивные. В основе ее лежит классификация основных фондов по

видам. Изучение соотношений между активной и пассивной частями производственных

фондов (или, иначе, технологической структуры основных фондов)

предполагает дифференцированный подход. Отраслевая специфика в данном случае

проявляется в том, что одни и те же основные фонды в разных отраслях

материального производства выполняют различную роль. Так, транспортные средства

в промышленности функционируют как пассивная часть основных фондов, а в

грузовом транспорте – как активная. Структура основных производственных фондов

изменяется под влиянием ряда факторов, и прежде всего технического прогресса,

форм и методов организации производства, уровня его концентрации и

специализации, изменения стоимости отдельных видов средств труда и т.д. Для

анализа динамики и структуры основных фондов, разработки их балансов и

определения эффективности необходимо знать, в каких оценках они представлены. В

практике учета и статистики применяется несколько видов оценок основных

фондов, в частности:

- полная первоначальная стоимость;

- первоначальная стоимость с учетом износа (остаточная первоначальная

стоимость);

- полная восстановительная стоимость;

- восстановительная стоимость с учетом износа (остаточная восстановительная

стоимость). В

бухгалтерском учете любой инвентарный объект оценивается по фактическим

затратам на его создание (включающим для объектов строительного происхождения

сметную стоимость и расходы, возмещаемые подрядной организацией сверх сметной

стоимости) или приобретение (для машин и оборудования – оптовая цена, по

которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая

оценка называется полной первоначальной стоимостью объекта. В процессе

эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют

часть своей первоначальной стоимости. Мерой износа основных фондов считается

сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости

объекта сумму его износа на данный момент времени, получаем остаточную

первоначальную стоимость. Чем больше срок функционирования данного вида

основных фондов, тем меньше величина первоначальной стоимости за вычетом

износа. Окончательно износившиеся объекты перестают функционировать - и выбывают

из состава основных фондов. Остаточную стоимость фондов, выбывающих в

результате износа, принято называть ликвидационной стоимостью. Технический

прогресс, рост производительности общественного труда и ряд других факторов

приводят к тому, что стоимость однотипных объектов основных фондов не остается

постоянной во времени. Стоимость воспроизводства такого же объекта основных

фондов в современных условиях его приобретения (строительства) и ввода в

эксплуатацию называется полной восстановительной стоимостью. Другими

словами, полная восстановительная стоимость – это сумма денежных средств,

которую необходимо было бы затратить для приобретения имеющихся основных фондов

в их первоначальном виде по действующим в данный момент ценам. Восстановительная

стоимость основных фондов за вычетом износа представляет собой часть полной

восстановительной стоимости, оставшуюся после вычитания величины их износа. Каждый вид оценки основных фондов имеет свое

назначение. Полная первоначальная стоимость необходима как для учета средств,

вложенных в основных фонды, так и для статистического учета основных фондов в

течение всего срока их функционирования. По первоначальной стоимости

рассчитываются амортизационные отчисления, рентабельность и другие показатели.

Однако эта оценка непригодна для характеристики степени изношенности основных

фондов, вообще для изучения динамики, поскольку одни и те же объекты,

приобретенные в разное время, могут иметь различную цену. Восстановительная

стоимость более пригодна для характеристики динамики основных фондов в силу

того, что одинаковые по своим конструктивным данным объекты оцениваются

одинаковыми суммами. Восстановительная

стоимость определяется на основе инвентаризации основных фондов путем их

переоценки, приуроченной к определенной дате. Это сложная статистическая

работа, требующая привлечения многих специалистов и занимающая много времени.

Показатели состояния и динамики

основных производственных фондов

Наиболее полное представление

о наличии и динамике (поступлении и выбытии) основных фондов дает баланс

основных фондов. Такой баланс наряду с данными о наличии основных фондов на

начало и конец отчетного периода содержит данные об их поступлении из различных

источников и об их выбытии по разным причинам. Он может быть составлен как по всем

основным фондам, так и по отдельным их видам, либо по полной первоначальной

стоимости, либо по остаточной. По данным

баланса вычисляют следующие показатели, характеризующие движения основных

фондов и отдельных их видов.

Показатели, характеризующие движение основных фондов.

1.

Коэффициент

обновления (Кобн) характеризует долю новых основных

фондов в балансовой стоимости основных фондов на конец года.

(2)

(2)

Пнов – стоимость введенных новых основных фондов.

2.

Коэффициент

выбытия (Квыб) характеризует долю выбывших основных

фондов из наличных на начало года по балансовой стоимости:

(3)

(3)

3.

Коэффициент

износа (Кизн)

характеризует степень износа основных фондов на момент времени (на начало и

конец года)

(4)

(4)

4.

Коэффициент

годности (Кгодн)

характеризует степень годности основных фондов:

(6)

(6)

5.

Коэффициент

износа и годности взаимосвязаны:

Кизн + Кгодн =

100 % (1,00) (7)

В анализе основных фондов при расчете

ряда показателей необходима среднегодовая величина стоимости основных фондов,

которая определяется по формуле средней хронологической.

Такая характеристика

состояния основных фондов достаточно условна, так как физический износ объектов

происходит неравномерно во времени, а амортизационные отчисления производятся

по постоянным нормам. Однако в период между генеральными инвентаризациями

основных фондов другим путем оценить степень их износа практически невозможно.

Показатели использования основных производственных фондов и фондовооруженности труда

Изучение использования основных фондов может

вестись в самых разнообразных аспектах и с различной степенью глубины. Оно

может осуществляться по отдельным отраслям и конкретным производствам, по

предприятиям различным форм собственности, по всем основным фондам и по

важнейшим их видам. Улучшение использования основных производственных фондов

означает, что при помощи каждой единицы основных фондов перерабатывается

большее количество предметов труда, при прочих равных условиях сокращается

потребность в средствах труда, уменьшаются затраты живого труда и изменяется

соотношение между живым и овеществленным трудом. Уровень использования основных

фондов в материальном производстве зависит от большого количества тесно

связанных между собой факторов организационно-технического характера:

технического состояния фондов, уровня механизации и автоматизации

производственного процесса, степени экстенсивной и интенсивной загрузки

оборудования, обновления и модернизации оборудования, квалификации работников и

т.д. Обобщающим показателем

использования основных производственных фондов служит фондоотдача –

отношение объема произведенной в данном периоде продукции (О) к средней за этот

период стоимости основных производственных фондов (Ф):

(8)

(8)

Фондоотдача показывает, сколько продукции (в

стоимостном выражении) произведено в данном периоде на 1 руб. стоимости

основных фондов. Чем лучше используются основные фонды, тем выше показатель

фондоотдачи. Наряду с фондоотдачей в

статистической практике вычисляют и обратную величину, которую называют фондоемкостью. Она характеризует стоимость

основных производственных фондов, приходящуюся на 1 руб. произведенной продукции:

(9)

(9)

Снижение фондоемкости

означает экономию труда, овеществленного в основных фондах, участвующих в

производстве. Каждый из этих

показателей отражает различные экономические процессы и применяется в разных

случаях. Так, величина фондоотдачи показывает, сколько продукции получено с

каждого рубля, вложенного в основные фонды, и служит для определения

экономической эффективности использования действующих основных производственных

фондов. Величина фондоемкости показывает, сколько

средств нужно затратить на основные фонды, чтобы получить необходимый объем

продукции, иначе говоря, какова потребность в основных фондах. Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности

труда (Фв), который рассчитывается по

формуле

где Т – среднесписочная численность

работающих. (10)

где Т – среднесписочная численность

работающих. (10)

Этот показатель применяется для

характеристики степени оснащенности труда работающих. Фондовооруженность

и фондоотдача связаны между собой через показатель производительности труда,

определяемый по формуле

(11)

(11)

Преобразуем

формулу фондоотдачи:

(12)

(12)

Таким образом, фондоотдача может быть

рассчитана и выражена через фондовооруженность и

производительность труда. Взятый сам по себе, уровень фондовооруженности

не характеризует экономическую эффективность использования основных фондов.

Чтобы показать не только то, чем располагает предприятие, но и как оно

использует имеющиеся средства, надо величину изменения фондовооруженности

приводить вместе с уровнем производительности труда или фондоотдачи. Практическое

значение имеют не столько уровни рассматриваемых показателей, сколько их

динамика. В этой связи и показатели продукции, и среднюю годовую стоимость

основных фондов следует брать в сопоставимых ценах.

Статистика

природных ресурсов и охраны окружающей среды

Статистика окружающей среды изучает

процессы взаимодействия человека с окружающей природной средой и проблемы,

связанные с сохранением, восстановлением и улучшением качества окружающей

среды.

Окружающая природная среда – это

совокупность природных компонентов, оказывающих влияние на качество жизни,

условия жизнедеятельности и состояние здоровья человека. Компонентами

окружающей среды являются атмосферный воздух, воды, почвы, недра, животный и

растительный мир.

Компоненты окружающей природной

среды, которые могут быть вовлечены в процесс общественного производства,

относятся к природным ресурсам. В настоящее время к природным ресурсам

практически можно отнести все компоненты окружающей природной среды.

В составе национального богатства

природные ресурсы учитываются как непроизведенные

активы.

К задачам статистики

природных ресурсов относятся:

·

разработка

системы показателей, характеризующих наличие, состояние и использование

природных ресурсов;

·

анализ

воздействия человека на окружающую среду;

·

характеристика

природоохранных мероприятий и оценка их эффективности; определение величины

затрат экологического назначения и их эффективности;

·

анализ

воздействия измененной деятельностью человека природной среды на самого

человека и условия его жизни;

·

факторный

анализ динамики процессов, происходящих в природной среде.

В статистическом анализе

важное значение имеет группировка природных ресурсов.

Все природные ресурсы

делятся на практически

1.

неисчерпаемые

(солнечная энергия и др.)

2.

исчерпаемые. По признаку восстанавливаемости исчерпаемые

природные ресурсы группируются на

·

возобновляемые

·

невозобновляемые.

К возобновляемым

относятся вода, воздух, плодородные почвы, животный и растительный мир.

Возобновление природных

ресурсов предопределяет возможности участия в этом процессе человека. По этому

признаку следует выделить: а) естественные природные ресурсы, т.е. дары

природы, которые относятся к непроизведенным активам;

б) созданные человеком элементы природной среды, относятся к произведенным

активам.

Учет природных ресурсов

осуществляется только в натуральном выражении. Данные статистического учета

являются базой для создания кадастров природных ресурсов (земельного, лесного,

водного кадастров).

Статистика природных

ресурсов изучает земельный фонд, запасы полезных ископаемых, поверхностных и

подземных вод.

Земельный фонд страны

(региона) представляет всю земельную площадь, включая внутренние воды.

Статистика определяет размер площади, состав, структуру и динамику земельного

фонда.

В зависимости от

хозяйственного использования и целевого назначения выделяют:

1.

земли

сельскохозяйственного назначения;

2.

земли

специального (несельскохозяйственного) назначения: земли под населенными

пунктами, объектами промышленности, транспорта и т.д.;

3.

государственный

водный фонд;

4.

государственный

лесной фонд;

5.

заповедные,

курортные и т.п. земли;

6.

земли

государственного запаса.

Анализ земли

сельскохозяйственного назначения осуществляется по угодьям:

·

пахотные

угодья;

·

сенокосы;

·

пастбища;

·

многолетние

насаждения (плодово-ягодные, виноградники, технические и кормовые культуры).

Осуществляется также

группировка земли сельскохозяйственного назначения по качеству, по состоянию,

по землепользователям; широко применяются комбинационные группировки.

Лесной фонд – часть

территории страны (региона), занятая лесом, а также незанятая им, но

предназначенная для нужд лесного хозяйства. В состав лесного фонда входят и

нелесные площади – это земли, занятые находящимися в лесах пашнями, сенокосами,

пастбищами, водами, дорогами, просеками, канавами, усадьбами; площади болот,

песков, оврагов, крутых склонов и др., не напрямую используемые в лесном

хозяйстве.

Для анализа движения

полезных ископаемых применяется балансовый метод. В балансе указывается в

натуральных единицах измерения наличие запасов на начало года, увеличение за

счет геологических разведок, уменьшение за счет добычи и потерь, наличие на

конец.

Использование человеком

природных ресурсов в хозяйственно-бытовой деятельности приводит к загрязнению

окружающей среды, т.е. изменению ее физико-химических свойств.

Важнейшей задачей

статистики является разработка системы показателей, характеризующих состояние,

изменение окружающей среды и мероприятия по охране и восстановлению природных

ресурсов, их эффективность; анализ выполнения программ по охране окружающей

среды.

Система статистических

показателей охраны окружающей среды включает подсистемы показателей охраны:

·

атмосферного

воздуха;

·

земельных

ресурсов;

·

лесных

ресурсов;

·

ресурсов

животного и растительного мира.

1.3. Методы

Национальное

богатство (НБ) — важнейшая социально-экономическая категория, используемая для

оценки экономического потенциала и уровня экономического развития страны.

Национальное богатство было

одним из первых макроэкономических показателей, определяемых экономической наукой.

Оценки национального богатства были произведены рядом европейских экономистов

еще в XVII в. Показатели богатства служили для измерения накопленных

результатов предшествовавших циклов производства, оценки уровня экономического

развития и мощи государства.

Однако в понятии и методологии

исчисления НБ до последнего времени не было единообразия, что затрудняло

международные сопоставления. В состав показателей богатства в отдельных странах

включали разные компоненты исходя из конкретных задач и возможностей. Были

попытки включить в состав национального богатства и население. Полученные

показатели, естественно, отличались по своему составу, по элементам, были

несопоставимы при международных сравнениях. Подобные различия обусловливают необходимость

уточнения состава НБ по компонентам. Исходным моментом является определение НБ

как экономической категории и объекта статистического изучения.

Износ и амортизация основных

фондов

В процессе

функционирования основных фондов происходит их износ: физический и моральный.

Физический износ происходит в результате эксплуатации основных фондов и под

воздействием природных условий. Моральный износ происходит в результате

научно-технического прогресса. Выделяют два вида морального износа:

1.

Моральный

износ первого вида, наступает вследствие удешевления производства действующих

основных фондов за счет роста производительности труда в отраслях, производящих

средства труда.

2.

Моральный

износ второго вида наступает в результате создания новых, более совершенных

средств труда, которые превосходят по своим технико-экономическим параметрам

действующие основные фонды.

Для определения величины

износа в денежном выражении рассчитываются показатели амортизации:

1. Годовая сумма амортизации (А):

(13)

(13)

·

Ф

– полная стоимость основных фондов может быть как первоначальная, так и

восстановительная;

·

Л

– ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

·

Т

– нормальный срок службы основных фондов (амортизационный период).

2. Годовая норма амортизации, в

процентах (NA):

(14)

(14)

3.

Месячные

показатели суммы и нормы амортизации определяются путем деления соответствующих

годовых показателей на 12.

Амортизационные

начисления производятся на предприятиях ежемесячно, начиная с 1-го числа

следующего за вводом месяца и прекращаются с 1-го числа следующего месяца после

выбытия основных фондов.

Для начисления

амортизации могут применяться разные методы: линейный метод, метод ускоренной

амортизации, метод по понижающим коэффициентам.

1.

Линейный метод характеризуется одинаковой величиной

ежегодных амортизационных отчислений (А), которые рассчитываются путем

умножения нормы амортизации на полную первоначальную (восстановительную)

стоимость:

А = NА · Ф (15)

Применение этого метода

оправдано при равномерном износе основных фондов в течение всего срока их

эксплуатации, что на практике бывает крайне редко.

2.

При

методе ускоренной амортизации сумма

амортизационных отчислений рассчитывается от остаточной стоимости основных

фондов по удвоенным нормам амортизации.

Сущность метода

начисления амортизации по понижающим коэффициентам заключается в уменьшении

показателя нормы амортизации, и в результате уменьшается годовая сумма

амортизационных отчислений. Предельный понижающий коэффициент равен 0,5.

Амортизационные

отчисления являются источником для воспроизводства основных фондов.

Балансы основных фондов

Балансы основных фондов

характеризуют движение основных фондов за год, строятся по полной и остаточной

стоимости. Ниже приведена схема баланса

основных фондов, отражающее движение основных фондов:

Схема баланса основных фондов по балансовой стоимости

|

Виды основ-ных

фондов

|

Наличие на начало года

|

Поступило в отчетном году

|

Выбыло в отчетном году

|

Нали-чие на конец года

|

|

Всего

|

В том числе

|

Всего

|

В том числе

|

|

Ввод в дейст-вие

новых фондов

|

Прочие поступ-ления

|

Выбы-тие по ветхос-ти

и износу

|

Прочее выбы-тие

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

Балансовая стоимость

основных фондов на конец года определяется следующим образом:

Фк = Фн + П – В, где (16)

·

Фк, Фн – балансовая стоимость основных фондов

соответственно на конец и начало года;

·

П

– балансовая стоимость поступивших в течение года основных фондов;

·

В

– балансовая стоимость выбывших в течение года основных фондов.

Схема баланса основных

фондов по остаточной стоимости (первоначальной или восстановительной за вычетом

износа)

Остаточная стоимость

основных фондов на конец года определяется по формуле:

Фо.к. = Фо.н. + По + К – Во – И, где (17)

·

Фо.к., Фо.н. – остаточная стоимость основных фондов

соответственно на конец и начало года;

·

По

– поступление основных фондов за год по остаточной стоимости. При этом

остаточная стоимость введенных новых основных фондов равняется их полной

первоначальной стоимости;

·

К

– стоимость произведенного капитального ремонта;

·

Во

– остаточная стоимость выбывших основных фондов за год;

·

И

– сумма износа основных фондов за год, равняется годовой сумме начисленной

амортизации.

На основе данных

балансовой и остаточной стоимости определяются показатели, характеризующие

состояние и движение основных фондов.

Любой процесс производства есть процесс

преобразования предметов труда, осуществляемый живым трудом при помощи средств

труда. Совокупность средств труда образует основные производственные фонды,

которые применяются в нескольких производственных циклах, постепенно

изнашиваются и переносят свою стоимость на продукт по частям в течение всего

срока службы, не теряя при этом своей натуральной формы. Основные

производственные фонды состоят из машин и оборудования, передаточных устройств,

транспортных средств, зданий, сооружений и т.д. Однако в основные

производственные фонды включаются не все средства труда, а лишь те из них,

которые представляют собой продукты общественного труда, имеют стоимость. Но и

не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме

средством производства, входит в состав основных производственных фондов. К

примеру, машины или станки, которые лежат на складе как готовая продукция в

ожидании реализации, входят не в основные фонды, а в фонды обращения. Итак,

производственные основные фонды участвуют в материальном производстве и по мере

изнашивания переносят свою стоимость на производимый с их помощью продукт.

Наряду с ними в народном хозяйстве функционируют и основные

непроизводственные фонды – объекты длительного непроизводственного

использования, сохраняющие свою натуральную форму и постепенно утрачивающие

стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций

культуры, науки, здравоохранения и т.п. Основные непроизводственные фонды не

участвуют в создании потребительных стоимостей. От основных фондов следует

отличать оборотные фонды, включающие такие предметы труда, как сырье,

основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды

потребляются в одном производственном цикле, вещественно входят в продукт и

полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные

фонды. Совокупность основных производственных фондов и оборотных фондов

предприятий образует их производственные фонды.

Социально-экономическое значение основных фондов определяет круг задач

их статистического изучения, важнейшими из которых являются:

1) установление наличия и изучение состава основных фондов;

2) исследование состояния, движения и использования основных производственных фондов;

3) изучение вооруженности труда основными производственными фондами.

Глава 2. Расчетная часть

Имеются следующие

выборочные данные по предприятиям одной из отраслей промышленности региона в

отчетном году (выборка 20%-ная механическая), млн. руб.:

|

№ пред-приятия

п/п

|

Сре днегодовая

стоимость основных производственных фондов

|

Выпуск продукции

|

№ пред-приятия

п/п

|

Среднегодовая

стоимость основных производственных фондов

|

Выпуск продукции

|

|

1

|

34,714

|

36,45

|

16

|

34,845

|

36,936

|

|

2

|

24,375

|

23,4

|

17

|

46,428

|

53,392

|

|

3

|

41,554

|

46,540

|

18

|

38,318

|

41,0

|

|

4

|

50,212

|

59,752

|

19

|

47,590

|

55,680

|

|

5

|

38,347

|

41,415

|

20

|

19,362

|

18,2

|

|

6

|

27,408

|

26,86

|

21

|

31,176

|

31,8

|

|

7

|

60,923

|

79,2

|

22

|

36,985

|

39,204

|

|

8

|

47,172

|

54,720

|

23

|

48,414

|

57,128

|

|

9

|

37,957

|

40,424

|

24

|

28,727

|

28,44

|

|

10

|

30,21

|

30,21

|

25

|

39,404

|

43,344

|

|

11

|

38,562

|

42,418

|

26

|

55,25

|

70,720

|

|

12

|

52,5

|

64,575

|

27

|

38,378

|

41,832

|

|

13

|

45,674

|

51,612

|

28

|

55,476

|

69,345

|

|

14

|

34,388

|

35,42

|

29

|

34,522

|

35,903

|

|

15

|

16,0

|

14,4

|

30

|

44,839

|

50,220

|

Задание 1

Признак – среднегодовая стоимость основных

производственных фондов.

Число групп – пять.

Задание 2

Связь между признаками – среднегодовая стоимость основных производственных

фондов и выпуск продукции.

Задание 3

По результатам

выполнения задания 1 с вероятностью 0,683 определите:

1. Ошибку выборки средней стоимости

основных производственных фондов и границы, в которых будет находиться средняя

стоимость основных производственных фондов в генеральной совокупности.

2. Ошибку выборки доли предприятий со

среднегодовой стоимостью основных фондов 43 млн. руб. и более и границы, в

которых будет находиться генеральная доля.

Задание 4

Имеются следующие данные по региону об элементах экономических

активов, включаемых в состав национального богатства, млн. руб.:

Основные

фонды…………………………………………………25 500

Материальные оборотные средства…………………………….1

900

Ценности………………………………………………………..…9 000

Затраты на

геологоразведку……………………………………… 600

Средства программного

обеспечения………………………… …500

Оригиналы художественных и

литературных

произведений………………………………………………

…15 000

Земля…………………………………………………………… ..40 000

Полезные

ископаемые…………………………………………...48 000

Лицензии. Патенты, авторские права……………………………2

500

Монетарное золото…………………………………………

...…45 000

Специальные права

заимствования……………………………..8 500

Денежная

наличность…………………………...........................12 000

Депозиты…………………………………………………………..380

Акции…………………………………………………………..…11 500

Займы……………………………………………………………...2

200

Определите:

1. Объем нефинансовых и финансовых

активов национального богатства, а также их общий объем.

2. Показатели структуры нефинансовых

активов, выделив произведенные и не произведенные активы (представьте в

таблице).

Сделайте выводы.

Решения.

Задание 1

По исходным данным:

1. Постройте статистический ряд

распределения организаций по признаку среднегодовая стоимость основных

производственных фондов, образовав 5 групп с равными интервалами.

2. Постройте графики полученного ряда

распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по

исходным данным, сравните ее с аналогичным показателем, рассчитанным в п. 3 для

интервального ряда распределения. Объясните причину их расхождения.

Сделайте выводы по результатам

выполнения задания.

1) Проранжируем среднегодовую стоимость основных

производственных фондов за отчетный год (табл.1)

Таблица 1:

Ранжированный ряд среднегодовой стоимости основных производственных фондов за

отчетный год, млн. руб.

|

№

предприятия

|

Среднегодовая стоимость основных производственных фондов

|

Выпуск продукции

|

|

15

|

16,0

|

14,4

|

|

20

|

19,362

|

18,2

|

|

Таблица 1(продолжение)

|

|

2

|

24,375

|

23,4

|

|

6

|

27,408

|

26,86

|

|

24

|

28, 727

|

28,44

|

|

10

|

30,21

|

30,21

|

|

21

|

31,176

|

31,8

|

|

14

|

34,388

|

35,42

|

|

29

|

34,522

|

35,903

|

|

1

|

34,714

|

36,45

|

|

16

|

34,845

|

36,936

|

|

22

|

36,985

|

39,204

|

|

9

|

37,957

|

40,424

|

|

18

|

38,318

|

41,0

|

|

5

|

38,347

|

41,415

|

|

27

|

38,378

|

41,832

|

|

11

|

38,562

|

42,418

|

|

25

|

39,404

|

43,344

|

|

3

|

41,554

|

46,540

|

|

30

|

44,839

|

50,220

|

|

13

|

45,674

|

51,612

|

|

17

|

46,428

|

53,392

|

|

8

|

47,172

|

54,720

|

|

19

|

47,590

|

55,680

|

|

23

|

48,414

|

57,128

|

|

4

|

50,212

|

59,752

|

|

12

|

52,5

|

64,575

|

|

26

|

55,25

|

70,720

|

|

28

|

55,476

|

69,345

|

|

7

|

60,923

|

79,2

|

n = 1 + 3,322 * lg 30 = 5 групп

R = X max – X min = 60,923 –

16,0 = 44,923 млн. руб.

Определим интервал: i = 44,923 / 5 = R / n =8,9846 млн. руб.

Определим интервальные группы:

16,0 – 24,9846 16,0 –

24,9846

24,9846 – 33,9692

24,9846 – 33,9692

33,9692 – 42,9538 или 33,9692 – 42,9538

42,9538 – 51,9384

42,9538 – 51,9384

51, 9384 – 60,923 51, 9384 – и более

2) Построим интервальный вариационный

ряд распределения среднегодовой стоимости основных производственных фондов

(табл.2)

Таблица 2: Ряд распределения среднегодовой

стоимости основных производственных фондов

|

Группы предприятий

среднегодовой стоимости основных производственных фондов, млн.руб.

|

Число предприятий

в группе

|

В %, к

итогу

|

|

16,0 – 24,9846

|

3

|

10%

|

|

24,9846 – 33,9692

|

4

|

13,3%

|

|

33,9692 – 42,9538

|

12

|

40%

|

|

42,9538 – 51,9384

|

7

|

23,3%

|

|

51, 9384 – 60,923

|

4

|

13,4%

|

|

Итого:

|

30

|

100%

|

Таким образом большинство предприятий имеют

среднегодовую стоимость основных производственных фондов от 33,9692 – 42,9538

млн. руб. за отчетный год. Однако более 23 % совокупности имеют маленькую

среднегодовую стоимость основных производственных фондов, то есть меньше

33,9692 млн. руб.

Построим гистограмму ряда

распределения предприятий по среднегодовой стоимости основных производственных

фондов (рис.1) число регионов.

Для графического

изображения кумуляты и медианы определим кумулятивно

накопленные частоты регионов (табл.3)

Таблица 3: Расчетные данные кумулятивно

накопленных частот в ряде распределений

|

Группы предприятий

среднегодовой стоимости основных производственных фондов, млн. руб.

|

Число предприятий

в группе

|

Кумулятивно

накопленные частоты

|

|

16,0 – 24,9846

|

3

|

3

|

|

24,9846 – 33,9692

|

4

|

7

|

|

33,9692 – 42,9538

|

12

|

19

|

|

42,9538 – 51,9384

|

7

|

26

|

|

51, 9384 – 60,923

|

4

|

30

|

|

Итого:

|

30

|

-

|

Значение Моды (Мо)

показывает, что наиболее часто в совокупности предприятий встречаются значения

среднегодовой стоимости основных производственных фондов соответствующие ~~37

млн. руб.

Значение Медианы (Ме) показывает, что половина предприятий выборочной

совокупности имеют доходы бюджета менее 40 млн. руб. Остальная половина

предприятий более 40 млн. руб.

Мода:

Мо = Хо + i * (fm – fm-1 /( fm – fm-1) + ( fm – fm+1)) = 33,9692 + 8,9846 * ((12 – 4) / (12 – 4) + (12 – 7)) = 39,50

i =

8,9846

fm =

12

fm-1 =

4

fm+1 =

7

(33,9692 – 42,9538)

Медиана:

|

f

|

S

|

|

3

|

3

|

|

4

|

7

|

|

12

|

19

|

|

7

|

26

|

|

4

|

30

|

1. ½ Σ

f = ½ * 30 = 15

2. 19 (1 –ый

интервал превышает полусумму частот)

Ме =

хo +

i * ((½ Σ f – S Me-1)

/ S Me+1) = 33,9692 + 8,9848 * ((15 – 7) /12)

= 39,96

млн.руб.

3) Для расчета среднее значение признака

и среднее квадратическое отклонение составили

расчетную таблицу (табл.4)

Таблица 4:

Расчетная таблица

|

Группы предприятий

среднегодовой стоимости основных производственных фондов, млн. руб.

|

Число предприятий

в группе

|

Середина интервалов

|

(x  )² *

f )² *

f

|

|

16,0 – 24,9846

|

3

|

20,4923

|

1137

|

|

24,9846 – 33,9692

|

4

|

29,4769

|

439

|

|

33,9692 – 42,9538

|

12

|

38,4615

|

27

|

|

42,9538 – 51,9384

|

7

|

47,4461

|

392

|

|

51, 9384 – 60,923

|

4

|

56,4307

|

1085

|

|

|

Всего: 30

|

|

|

= (Σх * f) / Σf = (20,4923 * 3 +

29,4769 * 4+ 38,4615 * 12 + 47,4461 * 7 + 56,4307 * 4 ) / 30 = 1 198,768 /

30 = 39,958933 ~~39,96 млн. руб.

σ = √ ( Σ ( х – х )²

* f ) / Σ f

V = σ / х * 100 %

В совокупности среднегодовая

стоимость основных производственных фондов составляет 39,96 млн. руб.

δ = √(1137

+ 439 + 27 + 392 + 1085)/30 = 10,132 млн. руб.

В среднем отклонение от этого

среднего значения ОПФ составляет 10,132 млн. руб.

V = 10,132 / 39,96 * 100% = 6,43 %

6,43 % < 33 %

→ Следовательно, совокупность считается однородной, а средняя

типичной для этой совокупности.

4) х = Σ х / n = 1179,71 / 30 = 39,32 млн. руб.

Вывод: среднее значение в п.3, х = 39,96;

больше чем значение рассчитанное в п.4 х = 39,32.

Данное значение

можно объяснить неравномерностью распределения фактических данных внутри каждой

интервальной группы.

Среднее значение

рассчитанное в п.4 наилучшим образом отражает среднее значение по данным в

выборочной совокупности.

Задание 2

По исходным данным:

1. установите наличие и характер

связи между признаками среднегодовая стоимость основных производственных фондов

и выпуск продукции, образовав заданное число групп с равными интервалами по

обоим признакам, методами:

а) аналитической группировки,

|

б) корреляционной таблицы.

|

A. Для аналитической группировки

воспользуемся построенным интервальным рядом в задании 1.

Рассчитаем итоговые

и средние значения признаков в таблице 5.

Таблица 5: Аналитическая группировка

среднегодовой стоимости основных производственных фондов, млн. руб.

|

Группы

предприятий среднегодовой стоимости основных производственных фондов, млн.

руб.

|

Число предприятий

в группе

|

Среднегодовая

стоимость основных производственных фондов

|

Выпуск

продукции

|

|

Всего

|

В среднем

в группе

|

Всего

|

В среднем

в группе

|

|

16,0 – 24,9846

|

3

|

59,737

|

19,91

|

56

|

18,67

|

|

24,9846 – 33,9692

|

4

|

117,521

|

29,38

|

117,31

|

29,33

|

|

33,9692 – 42,9538

|

12

|

447,974

|

37,33

|

480,886

|

40,07

|

|

42,9538 – 51,9384

|

7

|

330,329

|

47,19

|

382,504

|

54,64

|

|

51, 9384 – 60,923

|

4

|

224,149

|

56,04

|

283,84

|

70,96

|

|

Итого

|

30

|

1179,71

|

39,92

|

1320,54

|

44,018

|

Аналитическая группировка показывает, что с

возрастанием среднего значения среднегодовой стоимости основных

производственных фондов от группы к группе среднее значение выпуска продукции в

среднем от группы к группе увеличивается.

С помощью

аналитической группировки можно рассчитать показатель эмпирического

корреляционного отношения и коэффициента детерминации, который покажет силу

взаимосвязи группировочного признака среднегодовой

стоимости основных производственных фондов и результативного признака выпуск

продукции. И вклад группировочного признака в

изменение результативного показателя.

Для этого составим

вспомогательную таблицу 6.

Таблица 6: Вспомогательная таблица для расчета дисперсии

|

Группа

предприятий среднегодовой стоимости основных производственных фондов, млн.

руб.

|

Число

предприятий в группе

|

Выпуск

продукции

|

(хi –  i)² i)²

|

δ²м/гр

|

(хi – х)²

|

σ²общ.

|

|

16,0 – 24,9846

|

3

|

14,4

|

18,23

|

(18,67 – 44,018)²

|

(14,4 – 44,018)²

|

877,2259

|

|

18,2

|

0,22

|

(18,2– 44,018)²

|

666,5691

|

|

23,4

|

22,37

|

(23,4– 44,018)²

|

425,1019

|

|

Итого 1

гр.

|

–

|

18,67

|

40,82

|

642,5

|

|

1968,8969

|

|

24,9846 – 33,9692

|

4

|

26,86

|

6,10

|

(29,33 – 44,018)²

|

(26,86 – 44,018)²

|

294,397

|

|

28,44

|

0,79

|

(28,44 – 44,018)²

|

242,6741

|

|

30,21

|

0,77

|

(30,21 – 44,018)²

|

190,6609

|

|

31,8

|

6,10

|

(31,8 – 44,018)²

|

149,2795

|

|

Итого 2

гр.

|

–

|

29,33

|

13,76

|

215,7

|

|

877,0115

|

|

33,9692 – 42,9538

|

12

|

35,42

|

21,62

|

(40,07 – 44,018)²

|

(35,42 – 44,018)²

|

73,9256

|

|

35,903

|

17,36

|

(35,903– 44,018)²

|

65,8532

|

|

36,45

|

13,10

|

(36,45– 44,018)²

|

57,2746

|

|

36,936

|

9,82

|

(36,936– 44,018)²

|

50,1547

|

|

39,204

|

0,75

|

(39,204– 44,018)²

|

23,1746

|

|

40,424

|

0,12

|

(40,424– 44,018)²

|

12,9168

|

|

41,0

|

0,86

|

(41,0– 44,018)²

|

9,1083

|

|

41,415

|

1,81

|

(41,415– 44,018)²

|

6,7756

|

|

41,832

|

3,10

|

(41,832– 44,018)²

|

4,7786

|

|

42,418

|

5,51

|

(42,418– 44,018)²

|

2,56

|

|

43,344

|

10,72

|

(43,344– 44,018)²

|

0,4543

|

|

46,540

|

41,86

|

(46,540– 44,018)²

|

6,3605

|

|

Итого 3

гр.

|

–

|

40,07

|

126,63

|

15,6

|

|

313,3368

|

|

42,9538 – 51,9384

|

7

|

50,220

|

19,54

|

(54,64– 44,018)²

|

(50,220– 44,018)²

|

38,4648

|

|

51,612

|

9,17

|

(51,612– 44,018)²

|

57,6688

|

|

53,392

|

1,56

|

(53,392– 44,018)²

|

87,8719

|

|

54,720

|

09,01

|

(54,720– 44,018)²

|

114,5328

|

|

55,680

|

1,08

|

(55,680– 44,018)²

|

136,0022

|

|

57,128

|

6,19

|

(57,128– 44,018)²

|

171,8721

|

|

59,752

|

26,13

|

(59,752– 44,018)²

|

247,5587

|

|

Итого 4

гр.

|

–

|

54,64

|

63,68

|

112,8

|

|

853,9713

|

|

51, 9384 – 60,923

|

4

|

64,575

|

40,77

|

(70,96– 44,018)²

|

(64,575– 44,018)²

|

422,5902

|

|

70,720

|

0,06

|

(70,720– 44,018)²

|

712,9968

|

|

69,345

|

2,61

|

(69,345– 44,018)²

|

641,4569

|

|

79,2

|

67,9

|

(79,2– 44,018)²

|

1237,7731

|

|

Итого 5

гр.

|

–

|

70,96

|

111,34

|

725,9

|

|

3014,817

|

= (18,67 *3 + 29,33*4 + 40,07 *12 + 54,64 *7 + 70,96 *4) / 30

= 1320,49 / 30 = = 44,01633

η = √ η ² ЭКО

η² = δ²

м/гр. / σ общ.

σ² общ. = σ² вн/гр. + δ² м/гр.

σ² вн/гр. = (40,82 + 13,76 + 126,63 + 63,68 + 111,34) / 30 =

356,23 / 30 = 11,8743

δ² м/гр.

= ((18,67 – 44,018)² * 3 + (29,33 – 44,018)² * 4 + (40,07 – 44,018)²

* 12 + (54,64 – 44,018)² * 7 + (70,96 – 44,018)² * 4) / 30 = 6670,8268 / 30 = 222,3609

σ² общ. = 11,8743 + 222,3609 = 234,2352

η² = 222,3609 / 234,2352 = 0,9493

η = √ η ² = 0,9743

Связь очень сильная.

Вывод: эмпирическое корреляционное

отношение рассчитанное по расходам бюджета показывает сильную тесную

взаимосвязь между среднегодовой стоимостью основных производственных фондов и

выпуска продукции в выборочной совокупности.

Коэффициент

детерминации равен 0,9493 показывает что изменение выпуска продукции на 94,93

%. Обусловлено изменением выпуска продукции, остальные 5,07 % другими факторами

(территориальное расположение, экономическое положение, отраслевая

принадлежность и т.д.)

B. Построим ранжированный ряд совокупности

предприятий по признаку выпуск продукции (см. по табл.1)

Построим

корреляционную таблицу (табл.7)

Таблица 7: Корреляционная таблица

|

Группа

предприятий среднегодовой стоимости основных производственных фондов,млн.руб.

|

Группа

предприятий по выпуску продукции

|

Итого

|

|

14,4 –

27,36

|

27,36 –

40,32

|

40,32 –

53,28

|

53,28 –

66,24

|

66,24 –

769,2

|

|

16,0 – 24,9846

|

3

|

|

|

|

|

3

|

|

24,9846 – 33,9692

|

1

|

3

|

|

|

|

4

|

|

33,9692 – 42,9538

|

|

5

|

7

|

|

|

12

|

|

42,9538 – 51,9384

|

|

|

2

|

5

|

|

7

|

|

51, 9384 – 60,923

|

|

|

|

1

|

3

|

4

|

|

Итого

|

4

|

8

|

9

|

6

|

3

|

30

|

R выпуск продукции = 79,2 max – 14,4 min = 64,8 млн. руб.

n = 5

i =

R/n =64,8 / 5 = 12,96 млн. руб.

Интервальные группы:

14,4 – 27,36

14,4 – 27,36

27,36 – 40,32

27,36 – 40,32

40,32 – 53,28 или 40,32 – 53,28

53,28 – 66,24

53,28 – 66,24

66,24 – 769,2

66,24 – и более

С помощью

аналитической группировки выявлена прямая тесная взаимосвязь между

среднегодовой стоимостью основных производственных фондов и выпуском продукции.

Корреляционная

таблица показала наличие прямой тесной взаимосвязи между среднегодовой

стоимостью основных производственных фондов и выпуском продукции.

Задание 3

По результатам

выполнения задания 1 с вероятностью 0,683 определите ошибку выборки средней

стоимости основных производственных фондов и границы, в которых будет

находиться средняя стоимость основных производственных фондов в генеральной

совокупности.

Ошибку выборки

доли предприятий со среднегодовой стоимостью основных фондов 43 млн. руб. и

более и границы, в которых будет

|

находится генеральная доля.

|

1. По результатам выполнения задания 1

установлено, что среднегодовая стоимость основных производственных фондов составляет

39,96 млн. руб.

δ = ± 10,13 млн. руб.

n / N = 0,20 (выборка)

Вероятность р = 0,683

При р = 0,683; t = 1

Найти ошибку выборки ∆

∆ х = ± t * μ

выборка бесповоротна

μ = ±√δ²

/ n (1- n / N) = ± √

102,62 / 30 * (1 – 0,20) = ± 1,654 млн. руб.

δ² х =

(10,13)² = 102,6169 = 102,62

n = 30

х – ∆хх ≤ х ≤ х + ∆хх

Ошибка средней величины ОПФ

∆х = ± 1 * 1,654 = ± 1,654 млн. руб.

39,96 – 1,654 ≤ х ≤

39,96 + 1,654

38,306 ≤ х ≤ 41,614

С вероятностью 68,3 % можно утверждать что ошибка выборки

средней стоимости основных производственных фондов будет находиться в пределах

от 38,306 млн. руб. до 41,614 млн. руб.

2. Определим число предприятий, в

которых основные производственные фонды составили 43 млн. руб. и более

m =

11 предприятий

n = 30 предприятий

p = 0,683; t

= 1

ω =

m / n

= 11 / 30 = 0,367 (36,7

%)

μ = ±  = ±

0,8944

= ±

0,8944

ω –

∆ω ≤ ω ≤ ω +

∆ω

∆х = ± t * μ = ± 1* 0,0784 = ±

0,0784

μ = ±√δ²ω /n (1- n/N) = ± √0,2304/30 * (1 – 0,20) =

± 0,0784

δ²ω = ω * (1 – ω) = 0,36 * (1 – 0,36) = 0,2304

0,367 – 0,0784 ≤ ω ≤ 0,367 + 0,0784

0,2886 ≤ ω ≤ 0,4454

С

вероятностью 68,3 % можно утверждать что пределы (границы) в которых

будет находиться доля предприятий со среднегодовой стоимостью основных

производственных фондов выше 43 млн. руб. будет находиться

от 28,86 % до 44,54 %.

Задание 4

Экономические

активы, включаемые в состав национального богатства, подразделяются на

финансовые и нефинансовые.

|

Нефинансовые

активы

|

Млн. руб.

|

Финансовые

активы

|

Млн. руб.

|

|

Производственные

активы:

|

|

1. Монетарное золото

|

45000

|

|

1. Основные фонды

|

25500

|

2. Денежная наличность

|

12000

|

|

2. Материальные оборотные средства

|

1900

|

3. Акции

|

11500

|

|

3. Ценности

|

9000

|

4. Займы

|

2200

|

|

Всего:

|

36400

|

5. Депозиты

|

380

|

|

Не

производственные активы:

|

|

Всего:

|

71080

|

|

1. Затраты на геологоразведку

|

600

|

|

|

|

2. Средства программного обеспечения

|

500

|

|

|

|

3. Оригиналы художественных и литературных

произведений

|

15000

|

|

|

|

4. Земля

|

40000

|

|

|

|

5. Полезные ископаемые

|

48000

|

|

|

|

6.Лицензии. Патенты, авторские права.

|

2500

|

|

|

|

7. Специальные права заимствования

|

8500

|

|

|

|

Всего:

|

115100

|

|

|

|

Итого:

|

151500

|

|

|

Объем

национального богатства определяется, как правило, в стоимостном выражении в

текущих и постоянных ценах на начало и конец года,

Значительный

удельный вес в составе накопленного богатства занимают основные

производственные фонды.

Эти

коэффициенты являются моментными показателями, т.е. характеризуют степень

физического состояния фондов на определенную дату.

Финансовые активы:

Кизн. = 71080 / 25500 * 100% = 279

Кгодн. = (71080 – 279) / 25500 * 100% = 277

Производственные активы:

Кизн. = 36400 / 25500

* 100% = 143

Кгодн. = (36400 – 143)

/ 25500 * 100% = 142

Не производственные активы:

Кизн. = 115100 / 25500

* 100% = 451

Кгодн. = (115100 – 451)

/ 25500 * 100% = 449

Если сравнивать

коэффициенты, характеризующие состояние основных фондов, то можно заметить что

изношенность основных средств не значительно изменилась по отношению к

коэффициенту годности.

Глава 3. Аналитическая часть

Наиболее

развитой может считаться страна, где наилучшим образом используются как

природные, так и накопленные трудом предшествующих поколений материальные и

духовные ресурсы. Важнейшей составной частью экономического потенциала страны

является национальное богатство.

Национальное богатство представляет

совокупную стоимость всех экономических активов (нефинансовых и финансовых) в

рыночных ценах, находящихся на ту или иную дату в собственности резидентов

данной страны, за вычетом их финансовых обязательств как резидентам, так и

нерезидентам; это определение предполагает исчисление национального богатства

по институциональным секторам экономики. Национальное богатство может быть

также определено как совокупная стоимость нефинансовых активов в рыночных

ценах, находящихся на ту или иную дату в собственности резидентов данной

страны, плюс сальдо их финансовых требований к нерезидентам.

Статистика национального богатства решает

задачи связанные с разработкой системы показателей и обоснованием методологии

их исчисления как для всего богатства, так и для отдельных его элементов, а

также задачи практической организации статистического наблюдения и обработки

полученной информации на разных уровнях в соответствие с принятой системой

показателей и методологией их исчисления. Основные фонды составляют важнейшую

часть национального богатства России.

Наиболее полное представление о наличие

и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов.

По данным баланса вычисляют следующие показатели, характеризующие интенсивность

движения основных фондов и отдельных их видов.

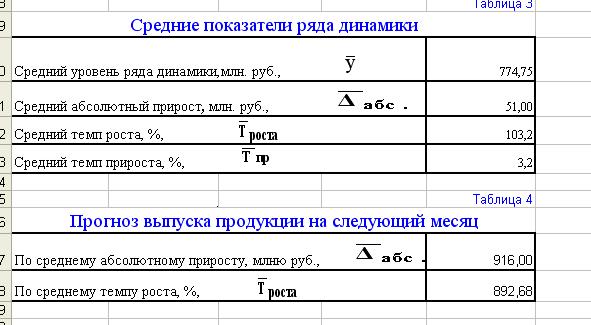

Темп

роста – относительный показатель, характеризующий интенсивность изменения

уровня ряда. Темпы роста могут рассчитываться как цепные, когда каждый уровень ряда сопоставляется с предыдущим ему

уровнем:

либо как базисные,

когда все уровни ряда сопоставляются с одним и тем же уровнем y0 , выбранным за базу сравнения:

либо как базисные,

когда все уровни ряда сопоставляются с одним и тем же уровнем y0 , выбранным за базу сравнения:

Заключение

Национальное богатство каждой страны

создается непосредственно трудом ее граждан, поэтому трудовые ресурсы следует

отнести к одному из основных факторов развития как национальной, так и мировой

экономики. Трудовые ресурсы в свою очередь зависят от общей численности

населения стран мира, которое с 1900 по 2000 гг. возросло в 4 раза и в начале

третьего тысячелетия превысило 6 млрд. человек.

По состоянию на начало 2007 г.

трудовые ресурсы России составляли более 80 млн. человек, или почти 55%

населения страны. По этому показателю Россия занимала 5-е место в мире после

Китая, Индии, США и Индонезии.

Более 90% общей численности трудовых

ресурсов приходится на экономически активную часть населения (занятые и

безработные). Численность экономически активного населения (рабочей силы),

обеспечивающего предложение рабочей силы для производства товаров и услуг в

России по состоянию на начало 2003 г. составляла 70,0 млн. человек, что также

соответствовало 5-му месту в мире.

С 2000 г. начинается рост экономики и

постепенное увеличение национального богатства России, которое за период с 2000

по 2003 гг. по данным официальной статистики возросло почти на 70%.

В настоящее время в большинстве стран

мира при оценке стоимости национального богатства, как правило, в него

включаются:

·

нефинансовые

производственные активы (основные фонды, запасы материальных оборотных

средств);

·

непроизводственные

активы, в том числе материальные (земля, запасы полезных ископаемых,

естественные биологические и подземные водные ресурсы);

·

нематериальные

запасы (лицензии на использование изобретений, ноу-хау, передаваемые договора и

др.);

·

финансовые

активы (монетарное золото, валюта, акции промышленных компаний, государственные

ценные бумаги, задолженность зарубежных стран и др.).

Важнейшую часть национального

богатства России составляют основные фонды, к которым относятся здания,

сооружения, машины и оборудование (рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы, устройства, лабораторное оборудование,

вычислительная техника) транспортные средства, рабочий и продуктивный скот и

другие виды основных фондов. В состав этих фондов входят жилые дома, и основные

фонды личного подсобного хозяйства (хозяйственные постройки, многолетние

насаждения, скот и др.). На основные фонды в конце 90-х годов приходилось примерно

90% национального богатства России.

Наличие основных фондов и их

структура учитываются по полной балансовой (учетной) смешанной стоимости, при

проведении переоценки по восстановительной стоимости. В процессе

функционирования основных фондов происходит их износ: физический и моральный.

Физический износ происходит в результате эксплуатации основных фондов и под

воздействием природных условий. Для определения величины износа в денежном

выражении рассчитываются показатели амортизации. Для начисления амортизации

могут применяться разные методы: линейный метод, метод ускоренной амортизации,

метод по понижающим коэффициентам.

Однако в понятии и методологии

исчисления НБ до последнего времени не было единообразия, что затрудняло

международные сопоставления. В состав показателей богатства в отдельных странах

включали разные компоненты исходя из конкретных задач и возможностей.

Полученные показатели, естественно, отличались по своему составу, по элементам,

были несопоставимы при международных сравнениях. Подобные различия

обусловливают необходимость уточнения состава НБ по компонентам. Исходным

моментом является определение НБ как экономической категории и объекта

статистического изучения.

Список используемой литературы

1. В. Л. Соколин,

Э. Ф. Баранов, М. И. Гельвановский, А. Л. Кевеш, А. Н. Звонова, Ю. Н.

Иванов и др. Российский статистический ежегодник 2007: Стат. сб. / Росстат. – Р 76. М. – 826 с.

2. Гусаров В. М. Теория статистики: Учебн. пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247с.

3. Липсиц И.В. «Экономика: учебник для вузов».

– М.: Омега-Л, 2006. – 656с. – (Высшее экономическое образование).

4. Остапенко Ю.М. «Экономика труда: Учеб. пособие». – М.: ИНФРА-М, 2006 – 268с. –

(Высшее образование).

5. Практикум по статистике: Учеб.

пособие для вузов / Под ред.

В. М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с.

6. Социальная статистика: Учебник / Под

ред. чл-кор. РАН И. И. Елисеевой. – М.:

Финансы и статистика, 1997. – 416 с.: ил.

7. Статистика: учеб. / В. Г. Минашкин [и др.] ; под редакцией В. Г. Минашкина.

– М.: ТК Велби, Изд–во