Модели конкурентного ценообразования на олигополистическом

рынке

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. ПОНЯТИЕ ОЛИГОПОЛИИ. ОСОБЕННОСТИ ОГОПОЛИСТИЧЕСКОГО

РЫНКА.......................................................................................................................... 5

1.1. Понятие олигополии........................................................................................................... 5

1.2. Типы олигополистических

структур................................................................................ 8

1.3. Олигополия, как тип

взаимоотношений активных субъектов рынка.......................... 9

2. ЭКОНОМИЧЕСКИЕ ТЕОРИИ ОЛИГОПОЛЬНОГО ЦЕНООБРАЗОВАНИЯ:

ЦЕНОВАЯ КОНКУРЕНЦИЯ....................................................................... 17

2.1. Независимое поведение: ценовая

конкуренция. Парадокс Бертрана.......................... 17

2.2. Модель Эджуорта. Модель

линейного города Хотелинга............................................ 18

2.3. Методы теории игр для анализа

поведения олигополии.............................................. 26

3. ГРУППИРОВАНИЕ ФИРМ, НЕОБХОДИМОСТЬ И ФОРМЫ............. 30

3.1. Предпринимательские группы........................................................................................ 30

3.2. Объединения крупных фирм

олигополистического типа............................................ 31

ЗАКЛЮЧЕНИЕ............................................................................................. 33

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................... 35

ВВЕДЕНИЕ

Современная рыночная экономика представляет собой сложнейший

организм, состоящий из огромного количества разнообразных производственных,

коммерческих, финансовых и информационных структур, взаимодействующих на фоне

разветвленной системы правовых норм бизнеса, и объединяемых единым понятием -

рынок.

При рассмотрении структурной организации рынка определяющее

значение имеет количество производителей (продавцов) и количество потребителей

(покупателей), участвующих в процессе обмена всеобщего эквивалента стоимости

(денег) на какой-либо товар. Это количество производителей и потребителей,

характер и структура отношений между ними определяют взаимодействие спроса и

предложения.

Ключевым понятием,

выражающим сущность рыночных отношений является понятие конкуренции

(competition) . Конкуренция - это центр тяжести всей системы рыночного

хозяйства, тип взаимоотношений между производителями по поводу установления цен

и объемов предложения товаров на рынке. Стимулом, побуждающим человека к

конкурентной борьбе, является стремление превзойти других. В соперничестве на

рынках речь идет о заключении сделок и о долях участия в рыночной сфере.

Конкурентная борьба - это динамический (ускоряющий движение) процесс. Он служит

лучшему обеспечению рынка товарами. В качестве средств в конкурентной борьбе

для улучшения своих позиций на рынке компании используют, например, качество

изделий, цену, сервисное обслуживание, ассортимент, условия поставок и

платежей, информацию через рекламу. Совершенная конкуренция и чистая монополия

- два крайних случая рыночной структуры. И то и другое бывает чрезвычайно

редко. Промежуточной и гораздо более реалистичной стадией является олигополия.

В этом случае фирмы, хотя и сталкиваются с конкуренцией со стороны других фирм,

входящих в отрасль или уже существующих продавцов, но обладают некоторой

властью над ценами на свои товары. Для этой рыночной структуры также характерна

дифференциация товаров, т.е. многие фирмы предлагают похожие, но не идентичные

товары. В данной работе мы рассмотрим модели олигополии и проследим каким

образом изменяется цена и объем продукции в этих условиях.

Цель работы: описать модели конкурентного ценообразования на

олигополистическом рынке.

Данная цель решается с помощью раскрытия следующих основных

задач:

1. раскрыть понятие

олигополии;

2. описать типы

олигополистических структур;

3. дать характеристику олигополии,

как типу взаимоотношений активных субъектов рынка;

4. описать независимое

поведение: ценовая конкуренция. Раскрыть сущность парадокса Бертрана;

5. описать модель Эджуорта. Дать

характеристику модели линейного города Хотелинга;

6. описать методы теории игр

для анализа поведения олигополии;

7. раскрыть процесс образования предпринимательских групп;

8. описать объединения

крупных фирм олигополистического типа.

Огополистический рынок исследовался разными учеными, среди

них следует выделить таких как Гребенников П.И., Леусский А.И., Тарасевич Л.С.,

Гутник В., Долан. Э.Дж., Худокормова А.Г., Сидорович А.В., Грязнова А.Г., Юданов

А.Ю., Негиши Т., Видяпин В.И., Журавлевой Г.П., Селегмен Б., Шаститко А.Е.,

Шумпетер Й.

1. ПОНЯТИЕ ОЛИГОПОЛИИ. ОСОБЕННОСТИ ОГОПОЛИСТИЧЕСКОГО РЫНКА

1.1. Понятие олигополии

Олигополия – это рыночная структура, в которой

действуют немногочисленные продавцы. Весьма существенные барьеры препятствуют

проникновению в отрасль новых фирм. На рынке реализуются как

стандартизированные, так и дифференцированные продукты. Для олигополистической

фирмы характерны следующие черты:

высокий уровень концентрации капитала и производства;

способность влиять на объемы производства и уровень цен

в отрасли.

Отношения между олигополистическими фирмами

характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут

конкурентов в отрасли, принимают решения только после того, как они выяснят

характер реакции соперников. Олигополистические фирмы используют в основном

методы неценовой конкуренции. Существуют доказательства, что во многих

олигополистических отраслях цены оставались стабильными в течение длительного

периода времени. В отличие от других рыночных структур не существует

универсальной теории олигополии. Вместо этого теория олигополии состоит из

довольно значительного количества различных моделей, каждая из которых

описывает специальный случай, который имеет место только при определенных

обстоятельствах.

Основателем теории является французский математик и

экономист Августин Курно. Рассматривая взаимодействие олигополистов, он

показал, что каждая фирма предпочитает такое количество продукции, которое максимизирует

ее прибыль. При этом он исходил из того, что объем продаваемых товаров у

конкурентов остается неизменным. Курно сделал два главных вывода:

1) для

любой отрасли существует определенное и стабильное равновесие между объемом

продаж и ценой товара;

2) цена

равновесия зависит от числа продавцов.

При единственном продавце возникает монопольная

цена. По мере увеличения количества продавцов цена равновесия падает, пока она

не приблизится к предельным издержкам. Таким образом модель Курно показывает,

что конкурентное равновесие достигается в тем большей степени, чем больше

возрастает число продавцов. Модель Курно, в которой допускается бездействие

соперника (объем его продаж фиксирован), подвергалась критике.

Значительный шаг вперед в теории олигополистического

ценообразования сделал американский экономист Э.Чемберлин, выдвинув положение о

взаимозависимости производителей. Когда количество продавцов небольшое и

продукт стандартизирован, олигополисты будут избегать действий, которые привели

бы к ухудшению положения всех в результате принятия ответных мер. Из

существования взаимозависимости вытекало, что общий интерес олигополистов

заключается в установлении высокой цены. Вывод Чемберлина имел важное значение

для антитрестовской политики: монопольная цена может быть установлена без

наличия явного сговора. Необходимость формальных отношений между олигополистами

отсутствует. В литературе такая ситуация называется доктриной сознательного

параллелизма. Олигополии действуют независимо (никаких соглашений нет), но они

не конкурируют друг с другом.

Следующим шагом в разработке теории олигополистического

ценообразования была теория ломаной кривой спроса, разработанная американскими

экономистами Р.Холлом, С.Хитчем, П.Суизи. Она объясняет, почему

олигополистические фирмы отказываются от частичного понижения цен. Предположим,

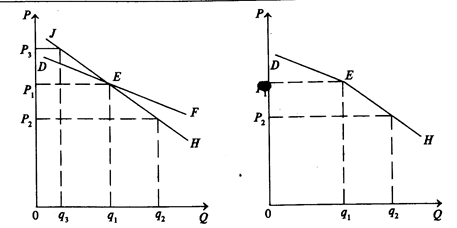

у фирмы цена за единицу продукта ОР1 а объем продаж OQ1 (Рис.1.1). DEF – линия спроса на товары фирмы.

Фирма принимает решение повысить цену на свои товары. Новая цена ОР3

. Другой вариант: она понижает цену до ОР2. Предположим далее, что

соперники следуют за фирмой при установлении цен. В таком случае JEH представляла бы кривую

спроса фирмы, совпадающую с кривой спроса ее соперников. На практике же, если

фирма поднимает цену, соперники не следуют за ней и не повышают цену с тем,

чтобы увеличить свою долю рынка за счет фирмы. Если фирма понижает цену,

соперники реагируют на такое сокращение, чтобы предотвратить потерю своей доли

рынка. Таким образом, завершающая кривая спроса составляется из двух сегментов DE и ЕН переломом в точке Е.

«Сотрем» отрезки JE и EF и получим ломаную кривую

спроса в данной отрасли DEH

(Рис.1.1). Фирмы не

реагируют на повышение цен и снижают цены вслед за одной из них. При высокой

рыночной концентрации ценовые решения продавцов взаимозависимы.

Олигополистические фирмы исходят из того, что прибыли будут выше когда

проводятся общая политика, чем когда каждая фирма преследует свои

узкоэгоистические интересы. В олигополистических отраслях действует тенденция в

направлении к коллективным действиям, приближая ценовое равновесие к чистой

монополии.

Рис. 1.1. Ломаная кривая спроса

1.2. Типы

олигополистических структур

К олигополистическим структурам можно отнести такие

рынки, на которых сосредоточивается от 2 до 24 продавцов. Если два продавца, то

это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний

предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25

начинается отсчет структур монополистической конкуренции. В целом

олигополистические структуры можно подразделить по следующим признакам:

По концентрации продавцов на одном и том же рынке

*

плотные

(отраслевые структуры, которые на рынке представлены 2—8 продавцами)

*

разреженные

(Структуры рынка, которые включают более 8 хозяйствующих субъектов)

Подобного рода градация

позволяет по-разному оценивать поведение предприятий в условиях плотной и

разреженной олигополии. В первом случае в силу весьма ограниченного числа

продавцов возможны различного рода сговоры в отношении согласованного их

поведения на рынке, тогда как во втором случае это практически невозможно.

2.Исходя из

характера предлагаемой продукции

*

ординарные (Производство и предложение стандартных

продуктов: сталь, цветные металлы, строительные материалы)

*

дифференцированные (Формируются на основе выпуска

продуктов многообразного ассортимента. Они характерны для тех отраслей, в

которых имеется возможность разнообразить производство предлагаемых товаров и

услуг)

Уровень плотности олигополистической структуры рынка измеряется

количеством предприятий в той или иной отрасли и их долей в совокупных продажах

отрасли в рамках национальной экономики. Таким образом, варьируя количеством

предприятий, можно определить степень концентрации производства, а

следовательно, и предложения в исследуемой отрасли общественного производства.

В то же время следует подчеркнуть, что было бы неосмотрительно ориентироваться

на масштабы только национальной экономики. Олигополистические структуры могут

формироваться как на региональном, так и на местном уровнях хозяйствования.

Так, в силу специфики возможностей потребления готового бетона на локальных

рынках (района, небольшого города) также формируются олигополистические

структуры, равным образом как и на региональном уровне в сфере предложения,

например, кирпича.

Однако на каком бы уровне мы ни

рассматривали олигополии, не следует забывать о двух важных моментах:

межотраслевой конкуренции и импорте продукции. Сила олигополии уменьшается под

воздействием предложения продуктов предприятиями других отраслей, которые

обладают приблизительно одинаковыми с продукцией олигополистов потребительскими

свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий

как сырье для изготовления электропроводов). Ослаблению олигополии содействует

и импорт аналогичных товаров или их заменителей. Оба эти фактора могут

способствовать формированию более конкурентных структур по сравнению с чисто

отраслевыми рыночными структурами.

1.3. Олигополия,

как тип взаимоотношений активных субъектов

рынка

Важную роль в характере конкурентных отношений на

олигополистическом рынке играют объем и структура той информации о конкурентах

и об условиях спроса, которой фирмы располагают: чем такой информации меньше,

тем более конкурентным будет поведение фирмы. Основное отличие

олигополистического рынка от рынка совершенной конкуренции связано с динамикой

цен. Если на совершенном рынке они пульсируют непрерывно и бессистемно в

зависимости от колебаний спроса и предложения, то при ологополии имеют

тенденцию к устойчивой фиксации и изменяются не так часто. Главная трудность в

анализе олигополии состоит в определении того, с какими ограничениями

сталкиваются фирмы на рынке, где существуют несколько конкурирующих компаний.

Фирмы при олигополии, также как при совершенной конкуренции и на

монополизированных рынках, сталкиваются с ограничениями затратной кривой и

условий спроса. Но, кроме того, они сталкиваются еще с одним ограничением:

действиями конкурирующих фирм. Изменение прибыли, которое фирма может получить

за счет изменения цен, объемов выпуска или качественных характеристик продукта,

зависит не только от реакции потребителей (как при других рыночных структурах),

но также от того, как на это отреагируют другие фирмы – участницы данного рынка. Зависимость

поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью. Смысл олигополистической

взаимосвязи состоит в следующем. Любая модель олигополии должна содержать,

прежде всего, схему ответных действий фирмы на реакцию конкурентов, вызванную

изменением положения на рынке.

Фирмы, действующие в рамках олигополистической структуры

рынка, стремятся к созданию системы связей, которая позволила бы координировать

поведение в общих интересах. Одной из форм такой координации является так

называемое лидерство в ценах. Оно состоит в том, что изменения в справочных

ценах объясняются определенной фирмой, которая признается лидером всеми

остальными, следующими в ценовой политике за ней. Различают три типа ценового

лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрической

лидерство.

Лидерство

доминирующей фирмы –

ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а

остальные фирмы слишком малы, чтобы окапывать влияние на цены путем

индивидуальных ценовых решений.

Лидерство в

ценах – это одна из

форм рыночного поведения олигополистов, при которой все конкуренты на данном

рынке следуют в фарватере ценовой политики ведущего или господствующего

олигополиста. Речь идет о том, что наиболее крупная или наиболее эффективная в

отрасли компания выбирает подходящие момент и место для изменения цены, тогда

как все остальные олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве

в ценах, то предполагаем, что никаких соглашений или договоренностей между

предприятиями нет. И тем не менее согласование действий олигополистов, несмотря

на закамуфлированный характер, в определенном смысле происходит открыто.

Ценовой лидер, высказывая публично те или иные намерения в отношении

предполагаемого изменения цены, как бы провоцирует реакцию остальных

товаропроизводителей. Ответная реакция конкурентов на зондирование лидера

отрасли служит своего рода сигналом к осуществлению либо воздержанию от тех или

иных мероприятий.

Особенность поведения

ценового лидера заключается в том, что он, как правило, не реагирует на

незначительные колебания в условиях издержек и спроса. Изменение цен происходит

только в том случае, если имеют место заметные отклонения в стоимости тех или

иных факторов производства или изменения в условиях функционирования

предприятия либо выпуска продукции.

Тайный сговор о лидерстве

предполагает коллективное лидерство нескольких крупнейших фирм в данной

отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить

вопрос, объявлять ли изменения в ценах, благоприятные только для них, или

установить такой уровень цен, который смягчит противоречия между всеми фирмами,

действующими в отрасли. В связи с тем, что во многих странах действует

антимонопольное (антитрестовское) законодательство, открытое картелирование,

базирующееся на письменных соглашениях, становится невозможным. В таких случаях

соглашения заключаются неординарно и устно на конфиденциальных встречах. При

этом используются изощренные формы камуфляжа согласованных действий

олигополистов. В результате у потребителей, наблюдателей и контролирующих

органов создается иллюзия ценовой конкуренции между олигополистами.

Наиболее изощренной формой

тайных сговоров являются так называемые джентльменские соглашения, которые

заключаются в устной форме в непринужденной обстановке за рамками рабочего

времени и которые весьма трудно выявляются с целью предъявления иска. Конечно,

тайные соглашения о ценах требуют от их участников взаимного доверия и

готовности пойти на компромиссы и уступки, чтобы добиться сбалансированности

интересов участников. Расхождения в издержках, различие в целевых установках

обусловливают далеко не одинаковое рыночное поведение олигополистов. В рамках

тайных соглашений, которые фактически блокируют

ценовую конкуренцию, могут развиваться неценовые формы конкуренции,

сопровождаемые предоставлением скрытых скидок и дополнительных услуг,

улучшением форм обслуживания клиентов, обеспечением наилучшим послесбытовым

обслуживанием.

Барометрическое ценовое

лидерство в отличие от предыдущего типа ценового лидерства – более аморфная и неопределенная

структура. Она зачастую не обеспечивает достижения высокого уровня цен. Нередко

происходит смена лидера. За ним не всегда следуют из-за отсутствия у него

возможности принудить остальных участников к совместным действиям. Часто

барометрические лидеры осуществляют свои функции де-юре. Они объявляют

справочные цены, но фактические цены, устанавливаемые другими фирмами,

отличаются от объявленных. Другим средством поддержания «дисциплины» в отрасли,

когда устанавливаются или изменяются цены, является использование в

ценообразовании «правила большого пальца». Все фирмы используют одну и ту же

формулу ценообразования: цена = издержки + прибыль.

Например, «Дженерал

моторз» длительное время исходила в ценообразовании из необходимости получения

15% прибыли на вложенный капитал после уплаты налогов. При калькуляции издержек

фирма учитывала стандартный объем производства, т.е. загрузку производственных

мощностей на 80%. Стандартная цена исчислялась путем добавления к издержкам

прибыли, достаточной, чтобы обеспечить заданную норму прибыли. В результате

использования одинаковых методов ценообразования поведение конкурентов

становится все более предсказуемым. Сговор олигополистов может быть оформлен в

виде картельного соглашения. Картель регулирует уровень цен, объемы

производства и распределение рынков. Картели, как правило, неустойчивы.

Во-первых, рынки распределяются между участниками по

капиталу, по силе. Следовательно, фирмы заинтересованы в увеличении капитала,

чтобы потребовать нового распределения рынков в соответствии с изменениями

экономической мощи. Во-вторых, фирмы с низкими издержками производства склонны

к нарушению соглашения, так как и при более низких ценах они могут получать

высокие прибыли.

В-третьих, позиции картеля подрывают аутсайдеры, назначая

более низкие цены на свои продукты.

В-четвертых, картельные соглашения во многих странах

считаются незаконными.

Покупатели могут страдать от единых цен,

устанавливаемых олигополистами. В то же время продавцы могут назначать разные

цены для той или иной группы покупателей, тем самым осуществляя ценовую

дискриминацию. Различают личную, групповую и продуктовую дискриминацию.

Личная дискриминация – цены

назначаются в зависимости от уровня доходов покупателей. Более богатые могут

уплачивать более высокую цену, так как их спрос неэластичен. Продавец тайно

делает скидку для покупателя, который может уйти от него к конкуренту.

Групповая дискриминация – цены

систематически снижаются только на рынке, который обслуживается конкурентом

(«убей конкурента»); цена включает одинаковые транспортные издержки независимо

от местоположения покупателя.

Продуктовая дискриминация –

различия в цене превышают различия в издержках под предлогом различия качества

товара (книги в твердой и мягкой обложках). Фирмы распространяют физически

однородные продукты под различными торговыми марками, назначая более высокие

цены за хорошо известные торговые марки («заставь платить за этикетку»).

Например, американский экономист

К.Эдвардс приводит яркий пример ценовой дискриминации. «Роом энд Хааз К°»

продавала пластик метилметалкрилат, который использовался дантистами для

пломбирования зубов по 45 долл. за фунт. Для промышленных фирм цена была

назначена 0,85 долл. за фунт. Дантисты, узнав о разных уровнях цен, начали

закупать пластик у промышленных фирм. Чтобы сохранить сегментирование рынка,

фирма решила добавить яд в промышленный пластик. В конце концов компания не

пошла на отравление своего продукта, но распустила слух, что индустриальный

пластик не пригоден для лечения зубов.

Теория олигополистического

ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе

за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника;

снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому

олигополист применяет такие методы, которые соперники не могут воспроизвести

быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой

конкуренцией. Это предполагает повышение качества товаров, их дифференциацию,

использование рекламы, улучшение послепродажного обслуживания, предоставление

кредитов. Модель конкуренции усложняется, а ее методы становятся все более

разнообразными. Сомнения, касающиеся полезности конкуренции для развития

производства возникли уже в конце XIX в. Речь, разумеется, шла не об

уничтожении конкуренции, а о ее ограничении. Американский экономист Дж.Кларк

считал, что некоторый отход от чисто конкурентных фирм не является вредным в

долгосрочном плане, как обычно предполагалось. В условиях НТР производительные

силы на чисто рыночной основе развиваться не могут. Дж.Гэлбрейт писал, что

характер использования времени и капитала в современном производстве,

специализация предприятий, потребности крупных организаций и проблемы

функционирования рынка в условиях передовой технологии – все это предопределяет

необходимость планирования. Крупные масштабы современного производства с

большими вложениями капитала, совершенной техникой и сложной организацией – все

это требует от фирмы контроля над ценами, обеспечения надежности сбыта и

поставок. Рыночный механизм в определенных пределах замещается вертикальной

интеграцией, заключением контрактов, развитием работ по заказам, финансовым

обеспечением сделок и многим другим. Во многих отношениях олигополия обладает

теми же преимуществами и недостатками, что и монополия. Экономия на масштабах

производства дает возможность минимизировать издержки, когда отрасль состоит из

немногих производителей. Некоторые экономисты доказывают, что по сравнению с

более конкурентными рынками олигополия облегчает введение новой технологии, тем

самым стимулируя экономический рост. Инновации требуют массивных инвестиций и

значительного научно-исследовательского персонала.

Например, Компания

«Ксерокс», например, затратила более 16 млн. долл. для создания копировальной

машины 914.

Индивиды и небольшие

компании не в состоянии вкладывать такие капиталы в развитие технологии. Кроме

того, компании, действующие в конкурентной обстановке, не имеют столь сильных

стимулов предпринимать НИОКР, поскольку их вознаграждение за инновацию быстро

исчезает, так как конкуренты имитируют новые продукты, созданные той или иной

фирмой. Негативная черта олигополии состоит в том, что нередко она использует

рыночную власть для ограничения конкуренции и повышения цен. Присвоение высоких

прибылей ослабляет стимулы к совершенствованию технологии. Критики олигополии

обычно ссылаются на то, что за период с 1880 года менее 1/3 крупных открытий

были сделаны крупными корпорациями. Вместе с тем отмечается, что они играют

ключевую роль в организации массового производства новых продуктов.

2. ЭКОНОМИЧЕСКИЕ ТЕОРИИ ОЛИГОПОЛЬНОГО ЦЕНООБРАЗОВАНИЯ: ЦЕНОВАЯ

КОНКУРЕНЦИЯ

2.1. Независимое

поведение: ценовая конкуренция. Парадокс Бертрана

Модель Бертрана в отличие от моделей Курно и Штакельберга

предполагают наличие ценового взаимодействия фирм на олигополистическом рынке.

Таким образом конкуренция заключается в том, что каждая фирма устанавливает

свою цену.

Условия модели Бертрана:

1) На рынке действуют две фирмы

2) Продукт производится однородный

3) Целью каждой фирмы является максимизация прибыли

4) Отсутствуют соглашения фирм друг с другом

5) Фирмы назначают цены одновременно так, что каждая не

может прогнозировать реакцию конкурента на сделанный ею самой выбор.

Таким образом, объем продаж в модели Бертрана является

функцией от цены.

Две фирмы выбирают цены p1 и p2. Затраты фирм носят

пропорциональный характер:

Существует три варианта определения выпуска первого конкурента в зависимости от

ценовой стратегии:

Равновесие по Нэшу (Отсутствие стимулов к изменению своего выбора если

остальные игроки (конкуренты) придерживаются принятого решения) возникает когда

p1=p2=c в других случаях ситуация неравновесна.

Олигополия ведет себя на при совершенной конкуренции, но

базируется это на совершенно других допущениях. «Ценовая война» приводит к

истощению ресурсов обеих фирм и к нулевой прибыли. В реальной жизни этого не

происходит и этому есть множество причин. Например сговор при котором

олигополия выступает как монополия и имеет монопольную прибыль.

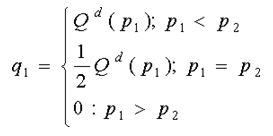

2.2. Модель

Эджуорта. Модель линейного города Хотелинга

Модель Эджворта является еще одной версией модели Бертрана,

которая показывает модель ценовой конкуренции фирмы с ограниченными размерами

выпуска. Рассмотрим, каким образом в этих условиях будет происходить ценовое

взаимодействие двух фирм, и каким образом фактор ограниченности совокупных

мощностей фирм влияет на установление равновесия на рынке, подтверждая или

разрешая тем самым парадокс Бертрана.

Предположим, что выпуск каждой фирмы, действующей в отрасли,

ограничен величиной К, составляющей половину того объема выпуска отрасли, на

который предъявляется спрос при цене, равной предельным издержкам. Это

означает, что кривые средних и предельных издержек каждой фирмы имеют

вертикальный вид при q = К: предельные издержки производства следующей единицы

можно считать стремящимися к бесконечности.

Рис.

2.1 Модель Эджворта

Если обе фирмы с самого начала назначают цену Р = МС, их

совокупный выпуск (Q = K1 + K2) как раз достаточен, чтобы удовлетворить

отраслевой спрос. Пусть теперь фирма 1 немного увеличивает свою цену.

Потребители на рынке захотят покупать товар фирмы 2, предлагающей более низкую

цену. Однако половина потребителей не смогут купить продукт из-за

ограниченности производственных возможностей фирмы 2. Они (по крайней мере,

некоторые из них, те, чья предельная оценка данного товара не ниже цены фирмы

1) будут вынуждены покупать продукт у фирмы 1 по высокой цене. Фирма 1

столкнется с остаточным спросом RD1 (рис. 8.1), причем QRDi(P)=QD(P)-К2. По

отношению к этому остаточному спросу фирма 1 будет действовать как монополист,

максимизируя прибыль там, где MRrd1 = MC1. Цена фирмы 1 будет установлена на

уровне Р1 > Р2 = МС, так что фирма 1 будет получать положительную

экономическую прибыль, в то время как прибыль фирмы 2 останется равной нулю,

несмотря на ее большую долю рынка.

В следующий период фирма 2 опустит свою цену до уровня

немного ниже P1 - цены первого периода фирмы 1 так, чтобы переманить покупателей

фирмы 1. Однако, поскольку производственные мощности фирмы 2 ограничены, она

сможет удовлетворить только две трети рыночного спроса. В этот период фирма 2

продаст в два раза больше, чем фирма 1, почти по той же цене, в результате чего

прибыли фирмы 1 удвоятся.

Еще через один период фирмы будут по очереди постепенно

снижать цены до тех пор, пока одна из фирм не установит цену Рк на уровне, при

котором за счет роста объема продаж (внутри, конечно, ограничений, налагаемых

производственными мощностями) ее прибыль не окажется равной прибыли при

наивысшей цене Pk = Р1:

0,5(P1 - MC)K = (Pk - MC)K.

С этой точки другая фирма может попытаться поднять цену до

уровня Р1, в результате чего начнется новый цикл последовательного снижения цен

фирмами. Таким образом, статическое равновесие с одной ценой никогда не будет

достигнуто; уровень цен будет последовательно подниматься и опускаться в

интервале Рк < Р < Р1; ценовая война никогда не прекратится.

Итак, мы видим, что дополнительный количественный фактор -

его ограниченность выпуска фирм - способен только усугубить ситуацию. Однако

всегда ли это так?

Рассмотрим следующий пример.

Предположим, рыночный спрос выражается формулой:

Qd = 100 - Р,

где Qd - величина спроса, в тыс. шт.; Р - рыночная цена.

Пусть на рынке действуют две фирмы, предельные издержки

которых постоянны, одинаковы и равны 10, Мощности каждой фирмы ограничены

объемом в 45 тыс. шт. (К4 = Кг = 45). Равновесие Бертрана в данных условиях

достижимо (q1 = q2 = 45; Р = 10), но оно не является равновесием по Нэшу

(Равновесие по Нэшу - ситуация, когда ни у одного задействованного лица (в

данном случае ни у одной фирмы) нет стимулов изменять свою стратегию при данной

стратегии другого игрока (другой фирмы).

Докажем это.

Пусть первая фирма назначает цену Р1 = 10.

Ее объем предложения будет равен q1 = К1= 45.

Тогда вторая фирма может максимизировать свою прибыль по

остаточному (после первой фирмы) спросу:

QRD2(P) = (100 - Р2) – К1 = 55 - Р2.

Максимизация прибыли обеспечивается ценой Р2=32,5 и объемом

продаж q2=22,5. Вторая фирма получает прибыль π=506,25 - это минимальная

прибыль, которую может иметь вторая фирма, ориентируясь на остаточный спрос.

Тем самым мы показали, что стратегия «назначать цену на уровне предельных

издержек» не является равновесием по Нэшу ни для одной фирмы, так как

отклоняясь от этой стратегии при данной стратегии другого участника игры, фирма

увеличивает свою прибыль.

Совокупное предложение рынка в этих условиях составит:

Qd = q2+ K1 = 67,5.

Итак, если P1 достаточно низкая, второй фирме имеет смысл

максимизировать прибыль по остаточному спросу.

Ситуация меняется, если цена первой фирмы P1 достаточно

высока.

Предположим, P1=40.

Тогда если вторая фирма назначит цену, немного меньшую цены

первой фирмы (например, Р2 = 39), она получит весь спрос рынка:

QRD2(P2 = 39) = 61 > К2.

Обратим внимание, что в этом случае объем остаточного спроса

на товар второй фирмы превысит ее максимальный выпуск. Соответственно, объем ее

продаж будет равен максимально возможному выпуску. Ее прибыль соответственно

будет равна π2 = 1755 - что существенно выше, чем если бы фирма

ориентировалась на остаточный спрос.

В общем виде прибыль второй фирмы (в том случае, если цена

первой фирмы достаточно высока) можно записать как:

π2 = (P1 - ε- АС2)К2,

где ε

- бесконечно малая величина;

АС2 - средние издержки второй фирмы.

Итак, у каждой фирмы есть две возможные стратегии:

1. Максимизировать прибыль по остаточному спросу

Qrd, =Qd - Kj.

2. «Подрезать» цену, устанавливая ее на уровне, несколько

ниже цены конкурента

Pi = Pj - ε.

Для нашего примера первая стратегия приносит фирме прибыль

πi = 506,25; вторая стратегия приносит прибыль πi = (Pj – ε -

ACi) Кi.

Найдем минимальное значение Pl при котором второй фирме

выгодно «подрезать» цену. Пренебрегая бесконечно малой величиной, условие

предпочтительности ценовой конкуренции:

(P1 - 10) 45 > 506,25.

Откуда

P1> 21,25.

Таким образом, ценовая конкуренция приносит большую прибыль

только в том случае, если конкурент на рынке устанавливает достаточно высокую

цену. Поскольку мы знаем, какую цену назначит фирма, если цена конкурента

опустится достаточно низко, интервал возможных колебаний цен на рынке определен

как:

Pi, Pj ε [21,25; 32,5],

где нижнее значение дается минимальным уровнем цены при

выборе фирмой стратегией «подрезания» цены, а верхнее значение представляет

собой цену при выборе фирмой стратегии максимизации прибыли по остаточному

спросу.

Мы видим, что мощность играет на рынке существенную роль

фактора, ограничивающего возможности и стимулы ценовой конкуренции.

Следовательно, выбор мощности (если таковой возможен) играет роль

предварительной договоренности фирм о масштабах ценовой конкуренции.

Покажем это на примере, предположив, что мощности фирм

существенно выше:

Пусть К1 = К2 = 80.

Тогда соответствующий интервал цен будет равен: Pi, Pj

ε [10,71; 15].

Видно, что чем выше мощности фирм, тем уже интервал

возможных цен и тем ближе цены, назначаемые фирмами на рынке, к средним

издержкам.

Пусть, напротив, К1 = К2 = 30

Тогда, максимизируя прибыль по остаточному спросу, фирма

выберет объем продаж, равный 30 и назначит цену, равную 40, получив прибыль,

равную 900. Далее, мы видим, что фирме выгодна ценовая конкуренция только при

условии (P1 - 10)30 > 900, то есть если цена конкурента превышает 40. Иначе

говоря, в данном случае мы получаем единственную цену рынка P1 = Р2 = Р* = 40,

ценовая война между фирмами исключена.

Итак, мы показали, что парадокс Бертрана разрешается

благодаря:

• длительности взаимодействия фирм на рынке и их ориентации

на долгосрочные цели;

• дифференциации продукта продавцов и приверженности марке;

• ограниченности мощности предприятий.

Три названных характеристики служат важнейшими условиями,

ограничивающими ценовую конкуренцию. Но раз это так, то эти параметры

деятельности фирм должны служить объектом стратегического выбора. Нетрудно

показать, какое влияние оказывают стратегические решения фирмы, не связанные с

ценой, на политику ее конкурентов, в том числе политику ценообразования.

Масштабные расходы на рекламу могут рассматриваться другими фирмами и как

затраты на создание приверженности марке, и как свидетельство намерений

длительного присутствия на рынке. И то, и другое снижает стимулы ценовой

конкуренции. Политика ассортимента очень много сообщает конкуренту об избранном

уровне дифференциации продукта. Типы контрактов, используемых фирмой, косвенно

предоставляют информацию о предполагаемом времени пребывания продавца на рынке.

Значительные инвестиции в НИОКР играют сходную роль. Таким образом, неценовая

политика действующих на рынке фирм способна служить предварительным соглашением

о масштабе ценовой конкуренции.

Кроме того, мы установили, что выбор мощности продавцов

предопределяет их ценовую политику. Иначе говоря, выбор доступного объема

продаж можно рассматривать в качестве этапа определения стратегии,

предшествующего моменту назначения цены. Таким образом, мы в известном смысле

оправдали использование моделей (где стратегической переменной служит

количество) в качестве инструмента анализа олигополии. Обратим внимание, что

фирмы, желающие исключить ценовую войну между собой, выберут производственные

мощности, равные равновесному объему выпуска в другой модели поведения

олигополии - модели Курно.

Другим подходом к парадоксу Бертрана является модель

линейного города Хотелинга.

Модель впервые предложена Х. Хотелингом в 1927 году в статье

«Stability in Competition». В статье шла речь о городе в котором не было

бакалейной лавки и два бакалейщика решили начать дело в нем. Для этого оин

должны выбрать местонахождение для своих лавок. Жители поселка склонны посещать

ту лавку, которая расположена к ним ближе, т.к. ассортимент лаво одинаков. Если

бы местоположения выбирали покупатели то лавки были бы расположены в первой и и

второй трети отрезка АВ. Но при конкуренции между бакалейщиками за наилучшее

место они выберут середину отрезка АВ. Выбирая поочередно место лавки они

выберут середину отрезка АВ.

Затраты прямо пропорциональны расходам. Т.к. продавцы и покупатели вынуждены

тратить деньги на транспорт, следовательно рынок не совершенен.

В точке равновесия E должны соблюдаться следующие условия:

Таким образом

Тем самым можно выразить расстояние до точки равновесия E

Выпуск первой и второй фирм будут зависеть:

где a и b зоны монопольной власти

Если издержки равны:

то прибыль первой фирмы будет составлять

Таким образом можно получить уравнения реакции фирмы 1(А) на

цены фирмы 2 (В).

2.3. Методы

теории игр для анализа поведения олигополии

Для анализа олигополистического поведения используются

методы теории игр. Тория игр представляет собой науку, исследующую

математическими методами поведение участников в вероятностных ситуациях

связанных с принятием решений.

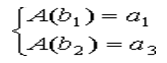

Простейшим примером такого использования является платежная

матрица. Платежная матрица представляет собой двухстороннюю таблицу,

образованную множеством квадратов, каждый из которых каждый из которых

представляет результат решения одного из двух продавцов.

Игры могут быть классифицированы по свойствам платежных

функций. Играми с нулевой суммой (антагонистическими) называется ситуация,

когда выигрыш одного из игроков равен проигрышу другого. Противоположностью

играм с нулевой суммой являются игры с постоянной разностью, в которых игроки

выигрывают и проигрывают одновременно, так что им выгодно действовать сообща.

Игры с ненулевой суммой представляют собой промежуточный случай, где имеются

конфликты и согласованные действия игроков.

По характеру предварительной договоренности игры делятся на

кооперативные (когда существует сговор) и некооперативные (когда каждый за

себя).

Например, уже известная нам модель Курно представляет собой

некооперативную игру с ненулевой суммой.

Если фирмы будут конкурировать, то положение равновесия

будет достигнуто в квадрате D, где прибыль каждого будет равна нулю. Такое

решение получило название равновесия Нэша.

|

Цена 1-го продавца

|

Цена 2-го продавца

|

10

|

|

5

|

|

|

А

|

100

|

В

|

200

|

|

10

|

|

100

|

|

-100

|

|

|

|

С

|

-100

|

D

|

0

|

|

5

|

|

200

|

|

0

|

|

|

|

|

|

|

|

|

Рис.

2.1. Платежная матрица

Если фирмы будут конкурировать, то положение равновесия

будет достигнуто в квадрате D, где прибыль каждого будет равна нулю. Такое

решение получило название равновесия Нэша.

Равновесием Нэша называется такое решение игры, от которого

нет оснований отказываться ни одному из игроков в одиночку.

В случае конкуренции рассмотренный случай соответствует уже

известной нам модели Бертрана.

Если продавцы договариваются между собой, т.е. образуют

картель, то этот сговор приносит им максимальную прибыль, которая представлена

в квадрате А.

Дилемма заключенного является одним из вариантов платежной

матрицы и заключается в следующем: Два заключенных поставлены перед дилеммой,

либо они не сознаются в преступлении и тогда получают по одному году заключения

каждый, либо сознается кто-то один, который за признание отправляется в тюрьму

на несколько месяцев, но другой получает 15 лет. Если они сознаются оба, то

получают оба по 7 лет. Вся проблема заключается в том, что каждый поставлен

перед своей дилеммой отдельно.

|

Первый заключенный

|

Второй заключенный

|

Не сознался

|

|

Сознался

|

|

|

А

|

1 год

|

В

|

2 месяца

|

|

Не сознался

|

|

1 год

|

|

15 лет

|

|

|

|

С

|

15 лет

|

D

|

7 лет

|

|

Сознался

|

|

2 месяца

|

|

7 лет

|

|

|

|

|

|

|

|

|

Рис.

2.2. Дилемма заключенного

Наиболее вероятное решение в этом случае может быть достигнуто в

квадрате D, когда каждый получит по 7 лет. Но этот результат вероятен, если они

не могут между собой договорится. Если сговор возможен, то они получают по

одному году. По аналогии с продавцами, ситуация демонстрирует желание продавцов

вступать в сговор на рынке для достижения наиболее благоприятного для каждого

из них результата, вместо того чтобы конкурировать и снижать свои прибыли до

минимума (квадрат D).

Рассмотрим более сложную модель в которой доступно большее

число стратегий для иллюстрации равновесия Нэша.

Отсутствие стимулов к изменению своего выбора если остальные

игроки (конкуренты) придерживаются принятого решения - есть равновесие по Нэшу

Предположим, что есть два игрока А и В. Каждый игрок

осуществляет выбор в зависимости от стратегии другого игрока. Предполагается,

что игра является антагонистической с нулевой суммой. На рисунке ниже

представлена матрица выигрышей первого игрока H1

Матрица выигрышей второго игрока равна H2 = - H1

|

b1

|

b2

|

|

a1

|

10

|

2

|

|

a2

|

4

|

-6

|

|

a3

|

3

|

5

|

A(b1) - выбор игрока в

зависимости от выбора стратегии игрока В

Игроку А доступны следующие

решения в зависимости от стратегии В:

А игроку В следующие:

Таким образом, здесь

нет равновесия Нэша

Рассмотрим другой числовой пример:

|

b1

|

b2

|

|

a1

|

10

|

2

|

|

a2

|

4

|

-6

|

|

a3

|

3

|

2

|

Игроку А доступны следующие решения в

зависимости от стратегии В:

Игроку А доступны следующие решения в

зависимости от стратегии В:

А игроку В следующие:

Таким образом равновесие Нэша будет

наблюдаться тогда, когда Игроки А и В выберут стратегии a3 и b2 соответственно.

Таким образом равновесие Нэша будет

наблюдаться тогда, когда Игроки А и В выберут стратегии a3 и b2 соответственно.

3. ГРУППИРОВАНИЕ ФИРМ, НЕОБХОДИМОСТЬ И ФОРМЫ

3.1.

Предпринимательские группы

Предпринимательские группы представляют сеть имущественных и

контрактных отношений между крупной фирмой олигополистического типа и мелкими и

средними компаниями. Интеграция предприятий в рамках такого образования –

преимущественно вертикальная; соответственно устанавливается идущий «сверху

вниз» контроль над деятельностью участников группы. Встречается, впрочем, и

горизонтальная интеграция в производстве готовых товаров и предоставлении

услуг.

Почвой для создания

предпринимательских групп является стремление эффективно воздействовать на

рынок посредством контроля над производственно-распределительным циклом из

одного центра.

Образование

предпринимательских групп осуществляется разными путями. Первый – разделение

фирмы на несколько частей в виде самостоятельных компаний. В частности,

итальянский «Фиат» в 80-е годы разделился на несколько самостоятельных компаний

с тем, чтобы каждой из них был обеспечен доступ на рынок капитала. Второй

возможный путь – отпочкование какого-либо подразделения от материнской

компании. Делается это обычно для того, чтобы избежать недугов крупного

капитала (организационного разбухания). Так «Тойота» в 1950 г. отделила от себя

«Тойота мотор сейлз» (торговую компанию), оставив за собой 44,9% акций. В 1982

г., однако, обе компании слились вновь. Третий путь – слияние и поглощение

компаний, в ходе чего одна из них (головная компания) овладевает контрольным

пакетом акций другой. Группирование, опирающееся на банки, которые финансируют

деятельность компаний и при этом координируют их – таков четвертый путь. И,

наконец, пятый – фирмы заключают контракты об управлении, трансферте

технологии, долгосрочной закупке товаров. Между ними развиваются отношения

экономической и финансовой взаимозависимости. «Тойота» входит в группу Мицуи,

объединяющую 24 крупные компании. Указанная группа охватывает едва ли не все

сферы народного хозяйства Японии – добывающую промышленность, химическую,

электроэнергетическую, автомобилестроение, финансы и торговлю.

3.2. Объединения крупных

фирм олигополистического типа

Объединение

крупных фирм олигополистического типа исключает возможность централизованного

регулирования осуществляющегося в ее рамках производства и обращения. Участники

группы согласовывают, координируют действия, а не полагаются на принуждение.

Межфирменные союзы имеют целью ограничение конкуренции, совершенствование

движения денежного капитала, обеспечение надежности поставок и сбыта,

объединение ресурсов, взаимопомощь.

Регулирование

деятельности объединения крупных фирм может принимать различные формы. Первая –

координация деятельности участников посредством холдинговой компании. Примером

может служить концерн Ф.Флика (ФРГ). В его состав входят крупные фирмы «Динамит

Нобель», «Будерус», «Фельд-мюле», «Краус Маффей».

При второй

форме роль координатора могут выполнять траст-фонды и банк (так обстоит дело в

группе Рокфеллера). Суть третьей формы состоит в том, что единство участников

группы обеспечивается через взаимное владение акциями. Эта форма распространена

в Японии. Перекрестное владение акциями предотвращает захват компаний

конкурентами. Органом координации могут быть совещания президентов фирм.

Групповые отношения строятся так, чтобы обеспечивалась помощь компаниям-членам,

испытывающим трудности. Поскольку при деловых операциях по взаимному соглашению

члены группы имеют дело с заведомо определенными контрагентами, межфирменные

сделки приобретают долговременный, постоянный характер. При гарантированности

долговременных деловых связей члены группы могут осуществлять долгосрочные

инвестиции, заниматься техническими разработками совместно с партнерами.

Взаимоотношения участников групп можно свести к

сотрудничеству и конкуренции. Участие в группе не исключает возможности самостоятельного

развития фирм, а, следовательно, и конкурентных противостояний между ними.

Группирование крупных корпораций экономически

целесообразно: оно обеспечивает его членам облегченный доступ к финансовым

ресурсам и операциям с ценными бумагами, контроль над использованием этих

ресурсов, лучшее знание экономической конъюнктуры, координацию действий,

соединение средств, помощь фирмам, оказавшимся в тяжелом положении.

Применительно к

экономике России к группированию фирм следует отнестись достаточно осторожно.

Неразвитость рыночных отношений и конкуренции может усугубиться в результате

формирования групп. На Западе они формировались для того, чтобы ослабить

негативные последствия рыночной стихии и ограничить конкуренцию. В Японии плюс

к этому еще и для предотвращения захвата фирм иностранным капиталом.

В России

рыночная экономика только создается. Вероятно, формирование предпринимательских

групп в стране целесообразно. Они могут послужить обеспечению надежных,

отвечающих требованиям качества, поставок и сбыта, т.е. решению проблемы очень

болезненной и важной для отечественной экономики. Предпринимательские группы

целесообразны и с точки зрения избавления от гигантизма, чтобы в то же время

сохранить связи с отделяющимися от фирм производствами и функциональными

подразделениями. Объединение в группу целесообразно для борьбы с зарубежными

конкурентами и предотвращения захвата отечественных фирм иностранцами. Задача

состоит в том, чтобы использовать позитивные моменты в деятельности групп и

ослабить негативные (прежде всего – возможное повышение степени монополизации

экономики в условиях неразвитости рыночных отношений).

ЗАКЛЮЧЕНИЕ

В ходе проведения теоретического и методологического

исследования были сделаны следующие выводы.

Формирование олигополистических структур – результат

конкурентной борьбы, сопровождаемой поглощениями и слияниями.

Олигополистическая взаимосвязь сводится к тому, что каждая фирма при олигополии

вынуждена обращать большое внимание на действия своих конкурентов при

определении цены, объема выпуска или характеристик продукта. Наличие

олигополистических взаимосвязей затрудняет построение простых, широко применяемых

моделей олигополии.

Группа производителей, которая совместно максимизирует

прибыли путем фиксации цен и ограничения объемов выпуска, называется картелем.

Доходы максимизируются картелем путем фиксирования объемов выпуска на уровне,

соответствующем пересечению кривых предельных издержек и предельных доходов по

отрасли в целом. Главные проблемы, стоящие перед картелями – это контроль за

проникновением на рынок и предотвращение жульничества со стороны членов картеля

относительно цен и квот выпуска. Среди факторов, которые, как принято считать,

влияют на функционирование рынка в условиях олигополии, следует выделить такие,

как количество и размер фирм на рынке, наличие или отсутствие ценового

лидерства, тип продукции (однородная или разнообразная), темпы роста и

нововведений, свобода или сложность входа и выхода. Если входные барьеры низки

и выход свободен, рынок считается конкурентным. Конкурентные рынки считаются

высокопроизводительными, если они имеют высокую концентрацию.

В рамках ценовой конкуренции предприятий-олигополистов их

поведение характеризуется двумя специфическими моментами: при понижении цены

одним из олигополистов все остальные также солидарно понижают цены, чтобы

сохранить за собой «закрепленный» сегмент рынка; при повышении цены остальные

олигополисты сохраняют прежний уровень цен и тем самым могут потеснить на рынке

предприятие, рискнувшее повысить цены. Лидерство в ценах заключается в том, что

все олигополисты вслед за ведущей компанией (лидером) в данной отрасли повышают

или понижают цены. Ценовая накидка используется теми олигополистами, у которых

продукция довольно дифференцированна, что затрудняет вести обособленную

калькуляцию затрат по каждому отдельно взятому продукту. Поэтому они к средним

издержкам плюсуют соответствующую величину прибыльной надбавки.

Особенности российских олигополистических структур состоят в

том, что олигополии охватывают все основные отрасли производства. Сложившиеся

олигополистические структуры на рынке товаров и услуг практически делают

невозможным свободный выход на рынок и поддержание добросовестной конкуренции

между предприятиями в материальном производстве подавляющая часть предприятий

жестко привязаны друг к другу и практически не имеет возможности выбирать

поставщиков сырья, комплектующих изделий, оборудования и других средств

производства. В такой ситуации складываются идеальные условия для произвольного

роста цен по всей технологической цепочке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Брю

С., Макконнелл К. Экономикс: принципы, проблемы и политика. – М.: Республика, 2001.

2. Булатов

А.С. Экономика. – М.:БЕК, 1995.

3. В

поисках новой теории: Книга для чтения по экономической теории с проблемными

ситуациями /Под ред. А.Г. Грязновой и Н.Н. Думной. — М.: КНОРУС, 2004.

4. Гребенников

П.И., Леусский А.И., Тарасевич Л.С. Микроэкономика. — СПб., 2003.

5. Гутник

В. Рыночные институты и трансформация российской экономики. //Мировая экономика

и международные отношения. – 1995. – №7.

6. Долан.

Э.Дж. Рынок. Микроэкономическая модель. – М. 1996.

7. Институциональная

экономика / Под ред. Д.С. Львова. – М.: Инфра - М, 2001.

8. Институциональная

экономика./Под ред. Д.С.Львова – М.: Инфра-М, 2001.

9. История

экономических учений / Под ред А.Г. Худокормова. – М.: Инфра – М, 1998.

10.

История экономических учений / Под ред. В. Автономова, О.

Ананьина, Н. Макашевой. — М.: Инфра – М, 2000.

11.

Курс переходной экономики / Под. ред. Л.И. Абалкина. –

М.: Финстатинформ, 1997

12.

Курс экономической теории / Под ред. А.В. Сидоровича. –

М.: Инфра - М, 2001.

13.

Курс экономической теории / Под ред. М.Н. Чепурина и

Е.А. Киселовой. — Киров: АСА, 2002.

14.

Микроэкономика: Теория и Российская практика / Под ред.

А.Г. Грязновой и А.Ю. Юданова. — М.: КНОРУС, 2004.

15.

Негиши Т. История экономической теории. — М., 1995.

16.

Общая экономическая теория. Политическая экономия / Под

ред. В.И. Видяпина и Г.П. Журавлевой. — М., 2003.

17.

Райзберг Б.А., Лозовский Л.Ш. Современный экономический

словарь. – М.: ИНФРА-М, 1997.

18.

Самуэльсон П., Нордхаус В. Экономика. 16-е изд. Пер с

англ. – М.: «Вильямс», 2000.

19.

Селегмен Б. Основные течения современной экономической

мысли. — М., 1968.

20.

Современная экономика. /Под ред. Мамедова О.Ю. – Ростов-на-Дону,

«Феникс», 1996.

21.

Учебник по основам экономической теории. /Под ред.

Камаева В.Д. – М.: Владос, 2000.

22.

Шаститко А.Е. Неоинституциональная экономическая

теория. – М.: ТЕИС, 1999.

23.

Шумпетер Й. История экономического анализа: В 3-х т. —

СПб., 2001.