Содержание

Введение............................................................................................................................................. 3

Глава 1.Теоретические основы учета и анализа затрат на малых

предприятиях........................ 5

1.1. Затраты: понятие, классификация и нормативное

регулирование................................... 5

1.2. Порядок организации учета затрат на предприятиях...................................................... 11

1.3. Методика анализа затрат...................................................................................................... 26

1.4. Проблемы и перспективы совершенствования учета

затрат в отечественной теории и практике........................................................................................................................................................ 31

Глава 2. Организация учета и оценка показателей

себестоимости продукции на предприятии

МУП «Автостанция»................................................................................................................................. 34

2.1. Краткая экономическая характеристика МУП «Автостанция»....................................... 34

2.2. Организация учета затрат на малом предприятии

предприятии..................................... 36

2.3. Расчет и оценка показателей себестоимости

транспортных услуг на предприятии..... 41

Глава 3. Совершенствование организации учета и анализа затрат

на малом предприятии МУП «Автостанция»................................................................................................................................. 52

3.1. Рекомендации по совершенствованию организации

учета и анализа.......................... 52

3.2 Рекомендации по снижению затрат и увеличению

прибыли........................................... 59

Заключение....................................................................................................................................... 62

Библиографический список используемой литературы.............................................................. 64

Приложения...................................................................................................................................... 67

Введение

Одной из самых актуальных проблем

теории и практики отечественного бухгалтерского учета является в настоящее

время проблема состава текущих издержек производства и обращения, учета и

калькулирования себестоимости продукции (работ, услуг) и порядка формирования

финансовых результатов деятельности организаций.

Современная экономика развитых стран

и Российской Федерации основана в основном на устойчивой деятельности малого

бизнеса, для которого создано и развивается в последние годы правовое поле по

его поддержке. Несмотря на либеризацию законодательства и поддержки

государством занятия гражданами индивидуальной предпринимательской

деятельностью, а также воздействия на рост числа таких граждан, на переход на

рыночные отношения, принятие нового стандарта по бухгалтерскому учету о

расходах коммерческой организации, государство продолжало регламентировать

состав тех затрат, которые можно включать в себестоимость продукции, и тех, что

включению в себестоимость продукции (работ, услуг) не подлежат. Если последние

все же произведены, то должны быть отнесены в уменьшение собственных источников

организации (например, прибыли, оставшейся в ее распоряжении) или не должны

приниматься при налогообложении прибыли.

В совокупном объеме затрат, связанных

с созданием и регистрацией предприятия, условно можно выделить две основные составляющие:

1) “переменные” затраты, которые обусловлены конкретным видом деятельности

предприятия и его местоположением; 2) “постоянные” затраты, связанные с

выполнением обязательных процедур, необходимых для регистрации предприятия:

подготовка устава и учредительного договора, нотариальное заверение

учредительных документов и подписей, сбор за государственную регистрацию,

постановка на учет в органах статистики и налоговых органах, внесение уставного

капитала, изготовление печатей.

В условиях хозяйственной

самостоятельности и обособленности предприятий, сложности их ориентации в

рыночных условиях существенно возрастает роль учета и анализа как единого

инструмента для принятия различных управленческих решений.

Объектом исследования является МУП

«Автостанция», основным видом деятельности, организация внутрирайонных и

междугородних пассажирских перевозок, обеспечение эффективного использования на

договорной основе имеющегося в районе автобусного парка, создания необходимых

условий и удобств для пассажиров и водителей в здании и на территории

автостанции, а предметом исследования - организация учета и анализ затрат.

Цель работы – совершенствование

организации учета и анализа затрат на малых предприятиях.

Для достижения поставленной цели

необходимо решить следующие задачи:

-

раскрыть сущность понятия затраты, обобщить их классификацию и нормативно-правовую базу;

-

рассмотреть порядок организации учета затрат на

производство;

-

раскрыть методику анализа затрат на

производство;

-

выделить проблемы и перспективы совершенствования

организации учета затрат в отечественной теории и практике;

-

дать краткую экономическую характеристику

исследуемого предприятия;

-

выделить особенности постановки бухгалтерского

учета и анализа затрат на производство на предприятии МУП «Автостанция»;

-

провести анализ затрат на производство;

-

разработать мероприятия по совершенствованию

организации учета затрат на производство продукции и снижения себестоимости;

-

показать значение предложенных рекомендаций.

При написании данной дипломной работы

были использованы законодательные акты (Гражданский Кодекс РФ, Налоговый Кодекс

РФ); нормативные документы рассматривающие порядок учета затрат на

производство; труды таких авторов как: Вахрушина М.А., Новиков Д.Ю., Карпова

Т.П.); материалы периодических изданий (журналы «Финансы», «Главный бухгалтер»,

«Бухгалтерский учет»); автоматизированные справочно-нормативные системы

«Гарант» и «Консультант»; фактические материалы исследуемого предприятия.

Работа состоит из введения, трех

глав, заключения и списка использованной литературы.

В первой главе рассмотрены

теоретические основы учета и анализа. Выделены проблемы и перспективы совершенствования учета затрат.

Вторая глава носит аналитический

характер. В ней дана экономическая характеристика предприятия МУП «Автостанция»,

а также показаны особенности организации учета затрат, проведен анализ затрат

грузоперевозок.

Третья глава является проектной. Она

содержит рекомендации, необходимые для снижения затрат по перевозкам.

В заключении изложены теоретические и

практические выводы, предложения по

совершенствованию организации учета и анализа в части затрат, а также

предложения по снижению себестоимости работ и услуг.

Глава 1.Теоретические основы учета и анализа затрат

на малых предприятиях

1.1. Затраты: понятие, классификация и нормативное

регулирование

Затраты характеризуют в денежном

выражении объем ресурсов за определенный период, использованных на производство

и сбыт продукции, и трансформируются в себестоимость продукции, работ, услуг.

В экономической литературе и на

практике с термином «затраты» повсеместно используются и такие, как «расходы» и

«издержки производства». Причем многие авторы трактуют их как синонимы и не

делают различий между этими понятиями. Между тем фактически эти понятия имеют

разное экономическое содержание. [31, c.7.]

Представление о затратах предприятия

основывается на трех важных положениях:

Затраты определяются использованием

ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и

реализации продукции за определенный период.

Объем использованных ресурсов может

быть представлен в натуральных и денежных единицах, однако в экономических

расчетах прибегают к денежному выражению затрат.

Определение затрат всегда

соотноситься с конкретными целями, задачами, то есть объемом использованных

ресурсов в денежном выражении рассчитывают по основным функциям производства

продукции и её реализации в целом по предприятию или по производственным

подразделениям предприятия.

В

затраты на производство и реализацию продукции включаются предпроизводственные

(единовременные) затраты, производственные затраты, непосредственно связанные с

выполнением технологических операций, обслуживанием и эксплуатацией

производственного оборудования и машин, с управлением производством и

управленческие и коммерческие затраты, связанные с общим, административным

управлением и сбытом.[33,С.16.]

Издержками производства (обращения) принято называть

затраты живого и овеществленного труда на изготовление продукции, товара

(выполнение работ, оказание услуг) и их продажу.[24,С.55.]

В ПБУ10/99 «Расходы организации» впервые определено для

целей бухгалтерского учете понятие «расходы». При этом под расходами понимается

«уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества)».[41, с.54]

Для правильной организации учета

затрат на производство продукции

необходимо применять экономически обоснованную классификацию затрат по

следующим направлениям:

– для исчисления себестоимости

продукции (табл.1),

– для принятия решений,

– для контроля и регулирования.

Для исчисления себестоимости

продукции затраты разделяют на виды по следующим признакам:

1. По отношению к себестоимости

продукции затраты делят на включаемые (стоимость незавершенного производства на

начало периода и те затраты отчетного периода, которые

непосредственно относятся на выпущенную продукцию) и не включаемые (стоимость

незавершенного производства на конец отчетного периода, затраты, не относящиеся

непосредственно к производству выпущенной продукции и часть расходов будущих

периодов).

2. По экономическому содержанию

расходы группируют по элементам затрат и

статьям калькуляции.

Таблица 1

Классификация

затрат для исчисления себестоимости продукции

|

Признаки классификации

|

Виды затрат

|

|

1. По отношению к себестоимости продукции

|

Включаемые и не включаемые в себестоимость продукции

|

|

2. По экономическому содержанию

|

По элементам затрат и статьям калькуляции

|

|

3. По экономической роли в процессе производства

|

Основные и накладные

|

|

4. По составу (однородности)

|

Одноэлементные и комплексные

|

|

5. По способу включения в себестоимость продукции

|

Прямые и косвенные

|

|

6. По периодичности возникновения

|

Текущие и единовременные

|

|

7. По участию в процессе производства

|

Производственные и непроизводственные

|

|

8. По эффективности

|

Производительные и непроизводительные

|

|

9. По отражению в бизнес – плане

|

Планируемые

и не планируемые

|

|

10. По возможности нормирования

|

Нормируемые и ненормируемые

|

|

11. По временным периодам осуществления

|

Затраты предшествующего периода,

Отчетного периода,

Будущих периодов

|

Экономическим элементом принято

называть первичный однородный вид затрат на производство и реализацию

продукции, который на уровне организации невозможно разложить на составные

части.

В соответствии с ПБУ 10/99 при

формировании расходов по обычным видам деятельности они группируются по

следующим экономическим элементам:

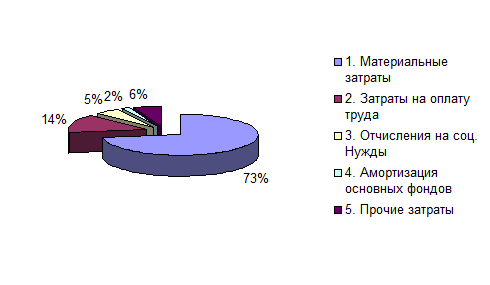

Материальные затраты.

Затраты на оплату труда.

Отчисления на социальные нужды.

Амортизация.

Прочие затраты.

Группировку расходов по экономическим

элементам осуществляют с целью определения затрат в целом по организации

безотносительно к их целевому назначению (непосредственно на изготовление и

выпуск продукции, выполнение работ и оказание услуг, на обслуживание

производства и управление, на продажу продукции и товаров и т.д.). Кроме того,

такое подразделение позволяет установить вид затрат по организации в целом

независимо от места их возникновения и назначения, создает возможность выявлять

качественные показатели деятельности организации, контролировать расходы в

соответствии с их экономическим содержанием.

Статьи калькуляции – это

установленная организацией совокупность затрат для исчисления себестоимости

всей продукции и ее отдельных видов.

Типовыми методическими рекомендациями

по планированию, учету и калькулированию себестоимости продукции предусмотрены

следующие статьи затрат:

-

материалы (за вычетом стоимости возвратных отходов),

покупные изделия, полуфабрикаты и услуги производственного характера сторонних

организаций;

-

расходы на оплату труда работников,

непосредственно занятых выпуском продукции (выполнением работ и услуг);

-

начисления на зарплату;

-

расходы по содержанию и эксплуатации машин и

оборудования;

-

общепроизводственные расходы;

-

потери от брака;

-

общехозяйственные расходы

Итого полная

производственная себестоимость

-

коммерческие расходы

Всего полная себестоимость.

По статьям калькуляции затраты

группируются по месту их возникновения (прямые затраты основного производства и

накладные (косвенные) расходы обслуживающих, вспомогательных и других

производств) независимо от экономического содержания. В калькуляционных

статьях, например, оплата труда входит как прямая статья в потери от брака, в общепроизводственные и общехозяйственные расходы,

в коммерческие расходы. Для калькулирования себестоимости выделяют

производственную и полную себестоимость продукции. С точки зрения объектов

калькулирования выделяют пообъектную, попроцессную, подетальную, позаказную

калькуляцию;

3. По экономической роли в процессе

производства затраты делятся на: основные (непосредственно связанные с

процессом производства: затраты на сырье, материалы, зарплата производственных

рабочих, отчисления на социальные нужды и другие расходы, кроме

общепроизводственных и общехозяйственных); накладные (образуются в связи с

организацией, обслуживанием производства и управлением им).

4. По составу (однородности)

различают одноэлементные (расходы, состоящие из одного элемента – заработная

плата, амортизация и т.д.) и комплексные (расходы, состоящие из нескольких

элементов – общепроизводственные, общехозяйственные).

5. По способу включения в

себестоимость продукции затраты делятся на прямые затраты, непосредственно относимые

на конкретное изделие, косвенные (накладные) расходы, охватывающие не один

объект, а несколько; они собираются в целом по подразделению (объекту) в смету,

а затем относятся на вид продукции распределительным путем, в определенной

пропорции к какой-либо базе.

6. В зависимости от периодичности

возникновения затраты делятся на текущие (затраты, имеющие частую

периодичность, например расход сырья и материалов) и единовременные (расходы на

подготовку и освоение выпуска новых

видов продукции и др.).

7. По участию в процессе производства

различают производственные (непосредственно связаны с производством продукции)

и непроизводственные (непосредственно не связаны с производством продукции,

например коммерческие расходы).

8. По эффективности различают производительные

(затраты на производство продукции установленного качества при рациональной

технологии и организации производства) и

непроизводительные (являются следствием недостатков в технологии и организации

производства, например потери от простоев, брак продукции).

9. По отражению в бизнес-плане

производительные затраты планируются, поэтому они называются планируемыми.

Непроизводительные затраты, как правило, не планируются, поэтому их считают не

планируемыми.

10. По возможности нормирования

затраты делятся на нормируемые (поддаются нормированию и включаются в

нормативную базу организации) и ненормируемые (затраты, по которым нормы не

устанавливаются: потери от простоев, оплата сверхурочных работ и т.д.).

11. По временным периодам

осуществления различают затраты предшествующих периодов (представлены в

незавершенном производстве), затраты отчетного периода (расходы, осуществляемые

в отчетном периоде), расходы будущих периодов (затраты произведенные в отчетном

периоде, но относящиеся к будущим отчетным периодам).

Для принятия управленческих решений

затраты подразделяются на следующие виды:

переменные (размер, которых

изменяется пропорционально изменению объема производства продукции – сырье и

основные материалы, покупные изделия и др.), полупеременные (затраты зависят от

объема производства, но эта зависимость не прямо пропорциональна – плата за

телефон) и постоянные (размер затрат не

зависит от изменения объема производства продукции – амортизационные отчисления

по зданиям и сооружениям, арендные платежи),

принимаемые в расчет (релевантные) –

затраты, имеющие отношение к принимаемому решению и не принимаемые в расчет

затраты (нерелевантные) – не имеют отношение к принимаемому решению[22, с. 53],

явные (затраты, которые осуществляет

организация в процессе производства и продажи продукции) и альтернативные

(возникают в условиях ограниченных ресурсов),

безвозвратные – затраты, которые

возникли в результате ранее принятого решения (остаточная стоимость

амортизируемого имущества; стоимость ранее закупленных материальных ресурсов,

которые по ряду обстоятельств невозможно использовать),

инкрементные (являются

дополнительными и возникают при производстве дополнительной продукции) и

маргинальные (дополнительные затраты на единицу продукции).

В целях осуществления контроля и

регулирования затраты делят:

регулируемые (расходы, величина

которых может зависеть от менеджера соответствующего уровня управления) и

нерегулируемые (расходы не зависят от решений менеджера). Деление расходов на

регулируемые и не регулируемые имеет большое значение для установления

ответственности каждого менеджера и исполнителя за величину расходов.

Контролируемые (могут

контролироваться работниками организации) и не контролируемые (не поддаются

контроля со стороны работников организации – повышение цен на оборудование,

изменение ставок на отчисление на социальные нужды и т.п.) [30, с. 32.]

Нормативной базой для учета затрат на

производство является нормативные документы на всех четырех уровнях сложившейся

в России системы законодательства по бухгалтерскому учету.

На первом уровне это:

Гражданский кодекс РФ, части первая и

вторая [1].

Налоговый кодекс РФ, части первая и

вторая, включая 25 Главу второй части НК [2].

Федеральный закон «О бухгалтерском

учете» [3].

Положение по ведению бухгалтерского

учета и отчетности в Российской Федерации [4].

На втором уровне находится Система

национальных бухгалтерских стандартов — Положений по бухгалтерскому учету

(ПБУ). На данный момент принято 19 положений, которые регулируют принципы учета

отдельных объектов (основных средств, материально-производственных запасов,

имущества и обязательств, выраженных в иностранной валюте, договоров на

капитальное строительство), а также общие принципы учета и отчетности

(составления учетной политики организации, нормирования расходов и доходов,

условных фактов хозяйственной деятельности).

Третий уровень — различного рода

методические указания, рекомендации в основном Министерства финансов РФ,

учитывающие, в том числе, и отраслевую специфику различных организаций.

Четвертый уровень – внутренние

рабочие документы организации, основным из которых является Положение об

учетной политике организации[1].

Основной нормативный акт по вопросу

состава затрат (себестоимости), действующий в настоящее время – это Положение

по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [10].

Кроме того, в некоторых отраслях

экономики действуют «Методические рекомендации по планированию, учету и

калькулированию себестоимости продукции (работ, услуг)». Часть методических

рекомендаций была разработана в 60-80 годы в условиях централизованной

экономики, и они действуют в части, не противоречащей российскому

законодательству и ПБУ 10/99.

По некоторым видам деятельности и

отраслям (потребительская кооперация, строительство, производство

сельскохозяйственной продукции, создание научно-технической

продукции, торговля и общественное питание) разработаны современные

«Методические указания по планированию и учету себестоимости».

Специфика функционирования

современных видов предпринимательской деятельности (таких, как туристическая,

риэлтерская, услуги сотовой связи), для которых отсутствуют специальные

методические рекомендации, накладывает свой отпечаток как на перечень затрат,

включаемых в текущие издержки производства, так и на порядок учета и

калькулирования себестоимости. Это приводит к возникновению множества

нестандартных ситуаций, трудно разрешимых в рамках действующего

законодательства.[21,С.10.]

1.2. Порядок организации учета затрат на предприятиях

Организация

учета затрат на производство продукции основана на ряде принципов. Изучение

состава затрат позволяет выделить десять основных принципов, четкое следование

которым обеспечит достоверное формирование фактической себестоимости продукции

и правильное исчисление налогооблагаемой прибыли и иных налогов.

1. Неизменность принятой методологии

учета затрат на производство и калькулирования себестоимости продукции в

течение года.

2. Формирование затрат предприятия на

основании условий договоров, заключенных в письменном виде. При этом сделка

должна быть оформлена договором, заключенным

в соответствии с требованиями гражданского законодательства.

3. Полнота отражения в учете всех

хозяйственных операций и документальное подтверждение произведенных расходов

надлежаще оформленными первичными документами. Следует учитывать, что не могут

быть учтены в составе расходов предприятия, расходы, подтвержденными фиктивными

или недействительными документами.

4. Правильное отнесение расходов и

доходов к отчетным периодам.

5. Празграничение в учете текущих

затрат на производство и капитальных вложений.

6. Возможность подтвердить

производственную направленность затрат.

7. Производственные затраты

предприятия должны относиться к деятельности самого предприятия.

8. Затраты, произведенные

предприятием в иностранной валюте и подлежащие к включению в себестоимость

продукции (работ, услуг), отражаются в валюте, действующей на территории РФ.

9. Перечень затрат, связанных с

производством и реализацией продукции (работ, услуг) и относимых на ее

себестоимость, ограничивается положениями действующих нормативных актов.

10. Перечень статей затрат, их состав

распределения по видам продукции (работ, услуг) определяются отраслевыми

методическими рекомендациями по вопросам планирования, учета и калькулирования

себестоимости продукции (работ, услуг) с учетом характера и структуры

производства.[38,С.56.]

Также под организацией учета

производственных затрат понимается,

во-первых, система используемых предприятием бухгалтерских счетов и, во-вторых,

применяемые предприятием подходы группировки своих издержек.

Последнее зависит от того, что является объектом учета затрат.[31,С152.]

На

организацию учета производственных затрат оказывает влияние ряд факторов: вид

деятельности предприятия, его размер, организационная структура

управления, правовая форма и т.п.

Принимая во внимание эти обстоятельства и ученую политику на будущий год, предприятие определяет, какие синтетические

счета первого и второго порядка следует

включить в рабочий план счетов и какие аналитические счета необходимо открыть к

этим счетам.[38,С65.]

Сложность процесса производства и его

значимость в хозяйственной деятельности предприятия, разнообразие затрат

требуют использования в учете целой группы бухгалтерских счетов:

20 «Основное производство», 21

«Полуфабрикаты собственного производства», 23 «Вспомогательное производство»,

25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в

производстве», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов», 96 «Резервы

предстоящих расходов и платежей», 46 «Выполненные этапы по незавершенным

работам», 40 «Выпуск продукции», 43 «Готовая продукция».

Счет 20 «Основное производство»

предназначен для обобщения информации о затратах основного производства. По

дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые

затраты списывают на счет 20 с кредита счетов

учета производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы,

собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической

себестоимости завершенной производством продукции. Эти суммы могут списываться

со счета 20 на счета 43, 90, 40. Остаток на конец месяца по счету 20

свидетельствует о стоимости незавершенного производства.

Под незавершенным производством

понимается продукция частичной готовности, то есть не прошедшая всех стадий

обработки. Незавершенное производство разрешается оценивать по фактической

себестоимости, по плановой (нормативной), по прямым затратам.[26,С.58.]

Счет 21 «Полуфабрикаты собственного

производства» используют предприятия, учитывающие затраты по полуфабрикатному

методу. По своему содержанию он близок к счетам учета производственных запасов.

Счет 25 «Общепроизводственные

расходы» применяют предприятия с цеховой структурой производства, которые получают

информацию об общепроизводственных расходах цехов основного и вспомогательного

производств (расходы на освещение, отопление, на содержание и эксплуатацию

машин и оборудования, заработная плата производственного персонала цеха,

занятого обслуживанием производства и так далее).

Счет 26 «Общехозяйственные расходы»

предназначен для обобщения информации об управленческих и хозяйственных

расходах, не связанных с процессом производства. На счете накапливается

информация о затратах на содержание общехозяйственного персонала, о накопленных

амортизационных отчислениях по основным средствам управленческого и

общехозяйственного назначения и так далее. Расходы со счета 26

«Общехозяйственные расходы» списываются в дебет счетов 20,23 или 90 «Продажи»,

в соответствии с выбранной учетной политикой на предприятии.

Счет 28 «Брак в производстве»

используется для обобщения информации о потерях от брака в производстве.

Аналитический учет по данному сету ведут отдельно по цехам, видам продукции,

статьям расходов, причинам и виновникам брака.

Счет 29 «Обслуживающие производства и

хозяйства» используется предприятиями, на балансе которых числятся объекты

социально-культурной сферы: столовые, поликлиники, детские сады, санатории,

клубы и дворцы культуры и тому подобное. Затраты на содержание этих объектов

учитываются по дебету счета 29. В современных условиях данные объекты чаще

всего являются убыточными, и предприятия стараются перевести их на

самофинансирование.

Счет 43 «Готовая продукция»

предназначен для обобщения информации о наличии и движении готовой продукции.

Этот счет используют предприятия материального производства. Изготовленная и

сданная на склад готовая продукция отражается по фактической стоимости по

дебету счета 43 в корреспонденции со счетами учета затрат на производство: 20,

23.

На счете 44 «Расходы на продажу»

собирается информация о расходах, связанных с реализацией продукции и доставкой

ее потребителю. Этот счет используют как

промышленные предприятия, так и торговые организации.

Счет 46 «Выполненные этапы по

незавершенному строительству» целесообразно использовать в организациях,

осуществляющих работы долгосрочного характера (строительных, проектных), в

которых расчеты осуществляются не в

целом за законченные и сданные работы, а по

отдельным этапам работ. Счет 40 «Выпуск продукции (работ, услуг)» используется

по необходимости и предназначен для учета выпущенной продукции и выявления

отклонений фактической производственной себестоимости от нормативной или

плановой. Использование данного счета позволит исключить трудоемкий расчет по

определению отклонений фактической себестоимости от плановой по готовой,

отгруженной и реализованной продукции.

Счет 96 «Резервы предстоящих

расходов» предназначен для отражения информации о создании и использовании

резервов предстоящих расходов (на предстоящую оплату отпусков работников, на

покрытие расходов по ремонту основных средств, на покрытие затрат по ремонту

предметов проката и на другие цели). Порядок создания указанных резервов

регулируется соответствующими законодательными и другими нормативными актами.

Счет

97 «Расходы будущих периодов» предназначен для обобщения информации о расходах,

произведенных в отчетном периоде, но относящихся к будущим отчетным периодам. В

состав этих расходов входят: расходы по освоению новых видов продукции,

лицензионные платежи, оплаченные единовременно вперед, стоимость приобретенных

разрешений (лицензий) и пр. Расходы такого вида называются единовременными, а

счета, на которых они учитываются, - отчетно-распределительными. В момент совершения

расходов на их сумму дебетуется счет 97 «Расходы будущих периодов» с кредита

счетов материальных, трудовых и финансовых ресурсов. По мере наступления

соответствующих отчетных периодов относящихся к ним расходы подлежат

распределению (списанию). [34,С.667.]

Система производственных счетов

позволяет сгруппировать затраты и вести их учет в следующей последовательности:

Отражаются элементы затрат за месяц

на дебете производственных счетов (материалы, заработная плата, амортизация и

др.).

Списываются расходы будущих периодов

и резервируются предстоящие расходы данного месяца.

Общепроизводственные расходы

списываются или распределяются между работами вспомогательных производств.

Суммируются и распределяются

общепроизводственные и общехозяйственные расходы основных цехов.

Определяются потери от брака и

включаются в себестоимость продукции.

Определяется себестоимость

незавершенного основного производства и выпущенной продукции.

На основе общих правил ведения

бухгалтерского учета организация обеспечивает себя информацией, необходимой для

контроля, анализа, управления, планирования хозяйственной

деятельности.[30,С.27.]

Деятельность организации состоит из

трех хозяйственных процессов: заготовления, производства и реализации. Любой

хозяйственный процесс требует знания его содержания, способов управления им,

контроля за результатами, сравнения с запланированными величинами (объем, цена,

доход, расход, финансовый результат) в соответствии с нормами, нормативами и

сметами.[28,С.115.]

Особенности организации в первую

очередь проявляются в вытекающем из технологии ведении процесса производства.

Поэтому содержание, объем, вид и форму представления информации, необходимой

для определения затрат на производство, для управления этим процессом,

организация формирует самостоятельно. При этом особо важное значение имеют

правильная организация учета затрат по видам продукции, работ, услуг,

подразделениям и его своевременность, т.е. правильная организация

аналитического учета.[20,С.407.]

Данные аналитического учета

используют при составлении внутренней отчетности, строящейся на информации о

видах, количестве, единицах измерения, подразделениях-изготовителях, статьях

затрат выпускаемой продукции.

Аналитический учет ведут в развитие

всех синтетических счетов по учету затрат на производство. Уровень

аналитичности определяется теми показателями, которые необходимы организации

для контроля и управления. В частности, в развитие синтетического счета 20

«Основное производство» в целях оперативного обеспечения менеджеров конкретной

достоверной информацией аналитический учет организуют по каждому заказу, виду

работ, виду продукции в отдельности, в разрезе статей калькуляции и мест

выполнения работ. Аналитический учет при этом должен обеспечить группировку

информации по остаткам незавершенного производства на начало и конец месяца, по

затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный

брак, на стоимость сэкономленных материалов в производстве и на себестоимость

выпущенной продукции, выполненных работ, оказанных услуг.

К счету 23 «Вспомогательные

производства» (например, парокотельная, компрессорная, ремонтный цех,

транспортный цех и т.п.) открывают аналитические счета по видам производств, а

внутри их - по видам работ, статьям калькуляции, т.е. по аналогии со счетом 20.

Здесь следует учитывать, что услуги, оказываемые вспомогательными

производствами, в большей части используются внутри предприятия и только часть

их может реализовываться на сторону.

При цеховой структуре управления,

когда используется счет 25 «Общепроизводственные расходы», аналитический учет

общепроизводственных затрат необходимо организовать в разрезе каждого цеха по

статьям расходов.

Аналитический учет общехозяйственных

(счет 26) и других видов расходов (счета 97,96) ведутся по статьям смет

расходов, по местам возникновения затрат, центрам ответственности и другим

признакам.[20,С.409.]

Аналитический разрез к счету 26

состоит из статей, сгруппированных в следующем порядке:

расходы по управлению предприятием

(содержание аппарата управления, служебные командировки, представительские

расходы);

общехозяйственные расходы (содержание

и ремонт зданий, сооружений, инвентаря, амортизация, проведение испытаний и

опытов и др.);

обязательные сборы и отчисления;

непроизводительные расходы.

На предприятиях ведутся ведомости по

25 и 26 счетам. По счету 25 «Общепроизводственные расходы» ведется ведомость

№12, по счету 26 «Общехозяйственные расходы» ведется ведомость №15. Ведомости

открываются ежемесячно и имеют

шахматную форму графления, что дает возможность осуществлять контроль, анализ

для более объективного управления и планирования указанных затрат.

Обобщение собранных затрат и прочих

расчетов позволяет определить общий объем затрат организации в процессе

производства за отчетный период. Наиболее точно состав и сумму расходов можно

проанализировать исходя из данных журнала-ордера № 10. Журнал-ордер № 10 имеет

продолжение – журнал-ордер № 10/1, который содержит перечень кредитуемых счетов

и учитывает операции, относящиеся к дебету любого счета, кроме производственных

счетов. В конечном итоге в нем фиксируется общая сумма оборотов по кредиту

счетов материальных, трудовых и финансовых ресурсов, что и является

впоследствии основанием для записи оборотов в главную книгу.[21,С.94.]

После суммирования затрат на

производство текущего (отчетного) периода, которые собраны по дебету счета 20,

бухгалтерия переходит к расчету (калькулированию) себестоимости выпущенной

продукции, сданных заказчику работ и оказанных услуг. Для этого должны быть

оценены остатки незавершенного производства (НЗП). Оценка НЗП осуществляется

путем инвентаризации оставшихся в производстве деталей, узлов, не сданной на

склад или заказчику продукции, работ, услуг.

Инвентаризация производится

комиссией, утвержденной руководителем. В инвентаризационную ведомость комиссия

вносит указанные показатели с отражением стоимости израсходованных материалов и

затраченного времени (оплаченного труда), согласно технологическим картам.

Достаточность этих двух статей затрат объясняется наличием по прочим статьям

калькуляции процентных отношений к каждой из них.

Калькулирование (расчет)

себестоимости выпущенной продукции, выполненных и сданных работ и услуг

определяется путем следующего расчета:

НЗП на Затраты за Затраты на НЗП

начало +

отчетный - окончательный - на

конец (1)

месяца период брак месяца.

Такого вида расчет производится по

каждой статье калькуляции и каждому виду продукции, работ, услуг.[20,С.421.]

Если в отчетном периоде продукция не

выпускалась, то затраты отчетного периода плюс остатки НЗП на начало периода

составят объем НЗП на конец месяца. Сумма НЗП бухгалтерскими записями не

оформляется, а на сумму выпущенной продукции делается запись по счетам:

Д-т сч.43 «Готовая продукция» -

фактическая себестоимость сданной на склад готовой продукции,

Д-т сч.90, субсчет 2 «Себестоимость

продаж» - фактическая себестоимость сданных заказчику работ, услуг;

К-т сч.20 «Основное производство» - в

сумме фактических затрат.

Основанием для указанных записей по

счетам являются накладные на сдачу готовой продукции из цехов на склад, акты

приема-сдачи работ и услуг заказчику.

Себестоимость единицы продукции

насчитывается как постатейно, так и по общему итогу, путем деления сумм на

количество продукции или объем работ. Запись операций по кредиту счета 20

«Основное производств» в дебет счетов 43 и 90 производится в журнале-ордере №

10/1.[24,С.115.]

На предприятиях различных форм

собственности применяются различные методы учета и калькулирования

производственных затрат.

Себестоимостью продукции называют

выраженные в денежной форме затраты на ее производство и реализацию.

Себестоимость продукции складывается из затрат, связанных с использованием в

процессе производства и продукции природных ресурсов, сырья, материалов,

топлива, основных фондов, трудовых ресурсов, а также других затрат на ее

производство и реализацию.[34,С.672.]

Калькулирование – это система

экономических расчетов себестоимости единицы отдельных видов продукции. В

процессе калькулирования соизмеряются затраты на производство с количеством

выпущенной продукции и определяется себестоимость единицы продукции.[34,С.679.]

Под

методом учета затрат на производство и калькулирования себестоимости продукции

понимают совокупность приемов документирования и отражения производственных

затрат, обеспечивающих определение фактической себестоимости продукции, а также

отнесения издержек на единицу продукции. Существуют различные методы учета

затрат на производство и калькулирования

себестоимости продукции (рис.1). Их применение определяется особенностями

производственного процесса, характером производимой продукции (работ, услуг),

ее составом, способом обработки. Затраты можно сгруппировать по трем признакам:

по объектам учета затрат, по полноте учитываемых затрат и по оперативности

учета и контроля за затратами.[17,С.94.]

Рис. 1 Схема классификации методов учета затрат на

производство

По объектам учета затрат выделяют

попроцессный, позаказный и попередельный методы. С точки зрения полноты

учитываемых издержек возможно калькулирование по полной и неполной

себестоимости. В зависимости от оперативности учета и контроля затрат различают

метод учета фактических и нормативных затрат.[17,С.95.]

Позаказный метод учета используется в

производствах с механической сборкой деталей, узлов и изделий; технологический

процесс между цехами тесно взаимосвязан; готовую

продукцию выпускает только один последний в технологической цепочке цех. При

позаказном методе объектом учета и калькулирования является отдельный

производственный заказ, создаваемый на определенное количество продукции.

Сущность данного метода заключается в

следующем: все прямые затраты (затраты основных материалов и заработная плата

основных производственных рабочих с начислениями на нее) учитываются в разрезе

установленных статей калькуляции по отдельным производственным заказам.

Остальные затраты учитываются по местам их возникновения и включаются в

себестоимость отдельных заказов в соответствии с установленной базой

распределения. В аналитическом учете затраты группируются по заказу в разрезе

установленных статей калькуляции. Объектом учета затрат при этом методе является отдельный

производственный заказ.[17,С.115.]

Если заказ представлен единичным

изделием, то его себестоимость рассчитывается путем суммирования всех затрат.

Если заказом предусмотрено производство нескольких изделий или их партия, то путем суммирования всех

затрат получают себестоимость изготовления всей партии. Для определения

себестоимости одного изделия общие производственные затраты делят на количество

единиц продукции в партии. Производственные затраты при этом собираются по

цехам, а затем суммируются по предприятию в целом и производят расчет

себестоимости продукции по сумме затрат

всех цехов (рис. 2).[20,С.413.]

Попередельный метод учета затрат на

производство и калькулирования себестоимости применяется в тех отраслях

промышленности, где обрабатываемое сырье последовательно проходит несколько

отдельных, самостоятельных фаз обработки – переделов. Каждый из переделов, за

исключением последнего, представляет собой законченную фазу обработки сырья, в

результате которой предприятие получает не конечный продукт обработки сырья, а

полуфабрикат собственного производства, которые могут использоваться не только

на самом предприятии, но и реализовываться другим организациям. Затраты на

изготовление продукции учитывают по видам однородных изделий, статьям

калькуляции и переделам.[17,С.96.]

Порядок учета затрат и

калькулирования себестоимости продукции в различных предприятиях по переделам

неодинаково. На некоторых – прямые

затраты в бухгалтерском учете отражаются по каждому переделу в

отдельности, а стоимость исходного сырья включается в себестоимость только

первого передела. Себестоимость при этом составляет сумму затрат всех

переделов. Контроль за движением полуфабрикатов внутри цехов (переделов) и

между ними осуществляется бухгалтерией оперативно и в натуральном выражении, без записей на счетах. Такой вариант учета

затрат и калькулирования называют бесполуфабрикатным (рис. 3).[20,С.414.]

Рис. 2

Схема позаказного метода учета затрат на производство и

калькулирования

себестоимости продукции

Используется также и полуфабрикатный

вариант попередельного метода учета затрат. Расчету себестоимости подлежит не

только конечный продукт, но и продукция каждого передела в отдельности. В

данном случае возможно также два варианта учета: первый – с использование счета 21 «Полуфабрикаты собственного

производства», второй – без использования данного счета.[20,С.416.]

На предприятиях, применяющих

полуфабрикатный вариант учета, себестоимость готовой продукции складывается из

стоимости полуфабрикатов предшествующих стадий обработки и затрат последнего

передела, то есть одни и те же затраты

повторяются в себестоимость полуфабрикатов несколько раз.

Рис.

3 Схема попередельного метода учета

затрат на производство

и

калькулирование себестоимости продукции

Такое наслоение в учете издержек

называется внутризаводским оборотом, который подлежит исключению при

суммировании затрат по предприятию в целом. Это является недостатком данного

метода учета затрат. Достоинством же является то, что он позволяет определить

себестоимость продукции отдельных фаз обработки продукции по цехам, выявить место возникновения и причины отклонений

фактической себестоимости от плановой или нормативной. Предприятия, реализующие

продукцию каждого отдельного передела на сторону, применяют полуфабрикатный

вариант учета затрат, остальные – бесполуфабрикатный.[17,С.112.]

Попроцессный метод калькулирования

используется на предприятиях с массовым типом производства, непродолжительным

производственным циклом, ограниченной номенклатурой выпускаемой продукции,

единой единицей измерения и калькулирования, полным отсутствием, либо

незначительным размером незавершенного производства. В итоге выпускаемая

продукция является одновременно и объектом учета затрат, и объектом

калькулирования.[25,С.202.]

Традиционным для отечественного учета

является калькулирование полной себестоимости, включающей все затраты

предприятия, связанные с производством и реализацией продукции. Эти затраты

условно делятся на две группы: прямые и косвенные.[17,С.133.]

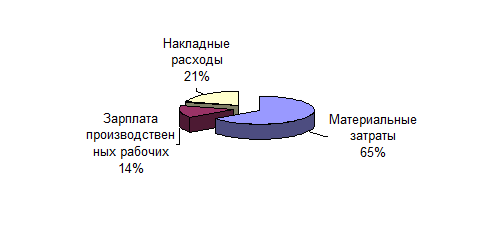

К прямым

затратам относят: прямые материальные затраты и прямые затраты на оплату труда.

Называются они прямыми потому, что могут быть отнесены прямо на носитель

затрат. Для отнесения косвенных расходов на продукт требуются специальные

приемы. К косвенным относятся общепроизводственные расходы, которые не удается

быстро и экономично отнести на конкретный носитель затрат. Однако и

общехозяйственные расходы также следует признать косвенными, так как они

участвуют в калькулировании полной себестоимости продукции и не могут быть

отнесены на изделие прямым путем. Наиболее сложной оказывается задача более

глубокого распределения общепроизводственных расходов. Речь идет об организации

аналитического учета внутри синтетического счета 20, когда необходимо на каждый

носитель затрат отнести соответствующую ему долю общепроизводственных расходов.

Процесс

распределения общепроизводственных расходов состоит из трех элементов:

Выбор

объекта, на который относятся затраты

(например, продукция, контракт, цех).

Выбираются

и собираются затраты, которые следует отнести на объект.

Выбирается

база распределения, которая соотносит затраты с учетным объектом (носителем

затрат).

Методы

распределения выбираются произвольно, по решению бухгалтера-аналитика. В

качестве базы распределения должен выбираться тот показатель, который наиболее

соответствует накладным расходам каждого производственного подразделения. База

распределения затрат обычно сохраняется неизменной в течение длительного

времени, поскольку она представляет элемент учетной политики. [17,С.144.]

На

практике для распределения производственных накладных расходов между носителями

затрат применяются следующие базы: время работы производственных рабочих,

заработная плата производственных рабочих, машино-часы, прямые затраты,

стоимость основных материалов, объем произведенной продукции в натуральном или

стоимостном выражении, распределение пропорционально сметным (нормативным)

ставкам.

При

калькулировании полной себестоимости фактическая сумма общехозяйственных

расходов распределяется между видами продукции пропорционально выбранной базе

распределения.[17,С.145.]

На

сегодняшний день для организации любых видов деятельности в учетной политике разрешено принятие порядка

списания общехозяйственных расходов непосредственно в дебет счета 90 «Продажи».

Этот шаг сделан в направлении дальнейшей гармонизации отечественного учета с

международными бухгалтерскими стандартами. Независимо от выбранных методов

калькулирования в соответствии с международными бухгалтерскими стандартами

общехозяйственные расходы никогда не участвуют в калькулировании и в оценке запасов, а в общей сумме относятся

на финансовые результаты предприятия. Списание общехозяйственных расходов на

себестоимость продукции имеет ряд преимуществ: снижение трудоемкости учета;

совокупная прибыль будет одной и той же при использовании разных систем калькулирования;

данный способ позволяет избежать капитализации постоянных накладных расходов в

товарных запасах на складе, в неликвидных запасах в период, когда спрос на

продукцию уменьшается.[17,С.157.]

Независимо

от множества объектов учета затраты можно исследовать двумя методами –

фактическим и методом учета нормативных затрат. Оба метода направлены на

выявление и отражение в конечном счете фактической себестоимости продукции, но

первый – путем непосредственного учета затрат, а второй – через отклонения от норм.

Учет

фактических затрат – это метод последовательного накопления данных о фактически

произведенных издержках без отражения в учете данных об их величине по

действующим нормам.

Учет

фактических затрат на производство строиться на таких принципах, как: полное и

документально оформленное отражение первичных затрат на производство в системе

счетов бухгалтерского учета; учетная регистрация их в момент возникновения в

процессе производства; локализация затрат по видам производств, характеру

расхода, местам возникновения, объектам учета и носителям затрат; отнесение

фактически произведенных затрат на объекты их учета и калькулирования;

сравнение фактических показателей с плановыми. Применение этого метода

позволяет в конечном итоге определить

фактическую себестоимость. Учет фактических затрат исключает возможность

оперативного контроля за использованием ресурсов,

выявления и устранения причин перерасхода и недостатков в организации

производства, нарушений технологических процессов, изыскания и мобилизации внутри

производственных резервов. Поэтому наиболее прогрессивными оказываются варианты

учета нормативных затрат, особенно в условиях рыночных отношений и

конкуренции.[17,C.177.]

Нормативный

метод управления затратами представляет совокупность процедур планирования,

нормирования, отпуска материалов в производство, составления внутренней

отчетности, калькулирования себестоимости продукции, осуществления

экономического анализа и контроля на основе норм затрат. Норма – это заранее

установленное четкое числовое выражение результатов хозяйственной деятельности

в условиях прогрессивной технологии и организации производства. Сущность этого

метода заключается в следующем: планирование затрат на основе норм,

обеспечивающих решение поставленных перед предприятием задач; документирование

затрат путем выдачи разрешений на использование различных ресурсов для

производственных целей, обоснованных нормами и нормативами; отражение затрат на

счетах бухгалтерского учета по нормам и отклонениям от них; выявление

отклонений производится линейным персоналом управления в целях оперативного

вмешательства в процесс формирования себестоимости на каждом уровне управления.

Калькулирования основывается на нормах затрат, а отклонения от норм по мере их

возникновения показывают на счетах бухгалтерского учета как увеличение или

уменьшение производственного результата.[25,C.318.]

В 20-х годах XX века в

США появился метод, при котором разрабатываются нормы-стандарты, составляются

стандартные калькуляции до начала производства и учет фактических затрат

ведется с выделением отклонений от

стандартов, систематизируемых как совокупность, данный метод получил название

«стандарт-кост». Данный метод направлен на регулирование прямых издержек

производства. К достоинствам метода относятся: обеспечение информацией об

ожидаемых затратах на производство и реализацию изделий; установление цены на

основе заранее исчисленной себестоимости единицы продукции; составление отчета

о доходах и расходах с выделением отклонений от нормативов и причинах их

возникновения. Ожидаемые затраты определяются на основе стандартов (норм и

нормативов), рассчитанных внутри фирмы. Смысл метода заключается в том, что в

учет вносится то, что должно произойти, а не то, что уже произошло.[35,С.76.]

Метод

стандарт-кост имеет свои характерные особенности: во-первых, основой выявления

отклонений от стандартов в процессе расходования средств являются бухгалтерские

записи на специальных счетах, но не их документирование; во-вторых, не все

компании отражают в бухгалтерском учете выявленные отклонения, а лишь те,

которые используют текущие стандарты. В-третьих, в

части отражения отклонений от стандартов является выделение специальных

синтетических счетов для учета отклонений – по статьям калькуляции, по факторам

отклонений.[18,С.35.]

Еще одним

из методов учета затрат, который распространен в зарубежной практике является

«директ-костинг». Данный метод предусматривает группировку затрат на постоянные

и переменные. Производственная себестоимость выпущенной и реализованной

продукции формируется только из переменных затрат, находящихся в прямой

зависимости от технологического процесса и организации производства. Постоянные

расходы не связаны непосредственно с производственным процессом и не включаются

в производственную себестоимость готовой продукции.

Метод

«директ-костинг» дает возможность детального и качественного изучения

зависимости между объемом производства, себестоимостью, маржинальным доходом

(суммой постоянных расходов и прибылью) и прибылью. Данный метод обеспечивает

руководство информацией о возможности использования в конкурентной борьбе

такого приема как демпинг (продажа товара по заведомо заниженным ценам). Она

позволяет решать стратегические задачи по управлению предприятием и

представляет данные для: решения вопросов установления и регулирования цен на

продукцию, разработка инвестиционной и инновационной программ, принятие решения

о целесообразности получения дополнительного заказ и т.д.[32,С.161.]

Важным

достоинством метода является возможность организации достоверного и

качественного контроля за расходами. При методе «стандарт-костинг» фактическая

производственная себестоимость (в объеме переменных затрат) выпущенной готовой

продукции будет списываться с кредита счет учета производства в дебет счета по

выпуску продукции. Постоянные расходы в течении отчетного периода будут

учитываться на счетах хозяйственных расходов и связанных с реализацией

продукции. В конце отчетного периода полностью списываться на результаты

реализации продукции. [19,С.327.]

Метод

«директ-костинг» развивается в соответствии с совершенствованием системы

управления. Особенностью современного метода «директ-костинг» является

использование стандартов не только по переменным издержкам, но и по

постоянным.[30,С.209.]

Процесс

контроля и регулирования затрат и их соответствие определенным видам во многом

определяется системой их учета на предприятии. Поэтому для наиболее полного и

качественного отражения издержек организации, независимо от формы

собственности, необходим правильный выбор метода учета затрат на производство и

калькулирования себестоимости продукции.

1.3. Методика анализа затрат

Совокупность

затрат на производство и реализацию продукции включается в бюджет расходов и

определяет структуру себестоимости продукции (работ, услуг). В составе

себестоимости различают группы затрат, которые детализируются по отдельным

видам затрат. Например, материальные затраты можно подразделить по конкретным

видам основных и вспомогательных материалов. Финансово-хозяйственная

деятельность предприятия в зависимости от структуры затрат на производство и

реализацию продукции делится на материалоемкую, фондоемкую, трудоемкую и

энергоемкую.[15,С.163.]

Общая

характеристика затрат на производство и реализацию продукции (работ, услуг)

может осуществляться в такой последовательности:

-определение

структуры и видов затрат, оставление сметы затрат на основании производственной

программы;

-расчет физического объема и

стоимости затрат на единицу продукции (работ, услуг), калькулирование по видам

затрат;

-Сводный

расчет затрат по участкам (цехам) и видам деятельности.

Для

различных отраслей используются разные методические подходы по определению

затрат на производство продукции (работ, услуг). Чаще всего для сравнительного

анализа затрат на производство используются затраты на 1 руб. выпускаемой продукции.

Структура

себестоимости и ее величина оказывают прямое влияние на прибыль, размер и

уровень цен, экономическую эффективность отдельных организационно-экономических

и технических мероприятий.

На

структуру затрат влияют конкретные условия финансово-хозяйственной деятельности

предприятия и различные факторы, к которым относятся:

-Техническая

оснащенность производства.

-Уровень

автоматизации и механизации труда.

-Специализация

(универсальность) технико-экономической деятельности.

- Природно-климатические

условия.

-Месторасположение предприятия.

В рамках

диагностики финансово-хозяйственной деятельности предприятия выполняется расчет

влияния каждого фактора на группы:

- Прямо зависящие от

работы предприятия (снижение расхода сырья, материалов, топлива и

электроэнергии на единицу продукции, изменение структуры потребляемых сырья,

материалов, топлива и электроэнергии; улучшение использования основных фондов);

- Не зависящие от

работы предприятия (природно-климатические условия и месторасположение предприятия,

емкость сырьевой базы, размещение производственных участков, цехов,

комплексов).

К

планово-нормативным документам относятся: смета затрат на производство в целом,

сметы общепроизводственных и общехозяйственных и коммерческих расходов, сметы

потерь от брака, плановые калькуляции, нормативные документы, цены.[15,С.165.]

Главный

массив информации – фактическая учетная информация.

Главные

сводные документы – журнал-ордер № 10 и журнал-ордер №10-1.[16,С.269.]

Основные

показатели, используемые для характеристики затрат на производство, следующие:

-

затраты на производство по смете,

характеризующие себестоимость всего объема работ;

-

полная себестоимость товарной продукции, работ и

услуг;

-

производственная себестоимость товарной

продукции;

-

себестоимость реализованной продукции (полная и

производственная);

-

себестоимость единицы продукции, заказа, узла,

детали;

-

себестоимость сравнимой товарной продукции;

-

затраты на 1 руб. продукции, работ и услуг;

Себестоимость

по местам возникновения затрат и центрам ответственности (в целом, по

подразделениям и другим центрам формирования затрат и

ответственности).[15,С.166.]

Объектом

учета затрат, а следовательно, и анализа может быть весь объем произведенной

продукции, объем реализованной продукции, отельные изделия, детали и узлы,

отдельные виды производств, центры, отдельные технологические процессы и

операции.[39,С.122.]

В

зависимости от масштабов предприятия и уровня его специализации объекты анализа

могут быть разные. Для предприятий с массовым характером производства объектом учета

и анализа может быть деталь. Так как их немного, можно учесть и

проанализировать каждую деталь и вид продукции. Это лучший и самый эффективный

вариант. При серийном производстве возрастает номенклатура, и невозможным

становится подетальный учет и анализ, поэтому изучаются затраты на

изделие-представитель или типовой узел. При единичном производстве объектом

учета и анализа является заказ.[27,С.151.]

Для всех

видов и типов производств обобщающим качественным показателем являются затраты

на 1 руб. продукции. Данный показатель характеризует уровень себестоимости

продукции в целом по предприятию. Во-первых, он универсален – может

рассчитываться в любой отрасли производства, во-вторых, наглядно показывает

прямую связь между себестоимостью и прибылью. Исчисляется

данный показатель отношением общей суммы затрат на производство и реализацию

(Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне

ниже 1 производство является рентабельным, при уровне выше 1 – убыточным. К

числу факторов оказывающих влияние на уровень затрат на 1 рубль объема

продукции относятся: изменение объема выпуска продукции, изменение структуры

выпуска продукции, изменение среднего уровня отпускных цен на продукцию (в

связи с инфляцией, изменение качества продукции, рынков сбыта), изменение

уровня удельных переменных затрат, изменение суммы постоянных

затрат.[36,С.279.]

На

предприятии часто имеют место экономические ситуации, связанные с колебанием

объемов производства. Кроме того, наблюдается тенденция увеличения доли постоянных

затрат в их общем объеме. Эти процессы существенно сказываются на колебании

себестоимости изделий, а значит, и на прибыли.[37,С.421.]

Анализ

выполнения сметы затрат на производство начинают с выявления отклонений по отдельным видам затрат и по всем затратам в целом от

планового уровня и от уровня затрат предыдущего года. При этом следует

учитывать, что показатели плана и прошлого года принимаются без пересчета на

фактически выпущенную продукцию. Поэтому определяющими факторами, которые

вызывают отклонения, являются изменения объема производства, ассортимента и

себестоимости продукции.

Влияние

фактора объема производства определяют по данным отчета о прибылях и

убытках (форма №2 – квартальная и

годовая). Предполагается, что при прочих равных условиях затраты на

производство продукции должны изменяться соответственно изменениям объема

производства и продажи продукции.

Влияние

фактора себестоимости продукции устанавливают сопоставлением полной

себестоимости выпущенной продукции с себестоимостью этой же продукции,

исчисленной по плановой себестоимости отчетного года или по себестоимости

предыдущего года.

Влияние

фактора структуры продукции определяют сальдовым способом – из общего

отклонения по затратам вычитают отклонения, вызванные изменением объема

производства продукции и ее себестоимости. Если организация не исчисляет

показатель плановой себестоимости фактически выпущенной продукции, то

определяет совокупное влияние факторов структуры и себестоимости

продукции.[29,С.148.]

Анализ

себестоимости продукции по статьям расходов выполняют по данным отчета о

себестоимости продукции. Анализ начинают с сопоставления фактических затрат с

плановыми как по себестоимости в целом, так и по отдельным затратам с целью

выявления экономии или перерасхода.

После расчета

абсолютных сумм отклонений по каждой статье расходов целесообразно определить

процентное отношение их к плановым затратам по каждой статье отдельно и по

себестоимости в целом. Исчисленные относительные величины позволяют сделать

вывод о степени уменьшения или увеличения соответствующих затрат, а также о

степени участия отклонения по каждой статье расходов в общем снижении или

повышении себестоимости продукции.

Следующий

этап анализа – расчет и сопоставление плановой и фактической структур

себестоимости продукции, что также позволяет определить степень влияния каждого

вида расходов на себестоимость продукции.[29,С.150.]

Анализ

себестоимости отдельных изделий проводят с целью более глубокого изучения

влияния различных факторов на себестоимость продукции и выявление

дополнительных резервов ее снижения. Осуществляют его по важнейшим изделиям,

занимающим значительный удельный вес в общем объеме продукции. При этом особое

внимание уделяют изделиям, себестоимость которых повысилась.

Анализ

себестоимости отдельных видов изделий обычно начинают с сопоставления

фактической себестоимости с нормативной. Затем приступают к оценке отклонений

по каждой статье калькуляции. Особое внимание при этом уделяют статьям, имеющим

значительный удельный вес в себестоимости продукции.[23,С.74.]

После

оценки выявленный отклонений по статьям затрат следует изучить вызвавшие их

причины, то есть выявить влияние различных факторов.[29,С.152.]

Оперативный

анализ затрат на производство продукции осуществляют с целью выявления

внутрипроизводственных резервов ее снижения за короткие промежутки времени по

организации в целом, ее структурным подразделениям и другим центрам затрат.

В большей

части организаций оперативный анализ затрат на производство продукции

сводиться, как правило, к контролю за эффективностью использования сырья и

основных материалов, вспомогательных материалов, тары, заработной платы

производственных рабочих, потерь от брака.[29,С.175.]

Финансовая

информация для принятия решений и контроля за уровнем затрат на предприятии может

быть подготовлена на основании анализа безубыточности производства. Анализ

безубыточности основан на исследовании зависимости изменений объемов

произведенной продукции, расходов на ее производство, объемов доходов от продаж

и прибыли. Проведенный анализ поможет принять решение по установлению цены

реализации продукции, регулированию объемов реализации продукции.

Для

упрощения анализа зависимости дохода от реализации, расходов на производство и

прибыли от объема производства последний принимается равным объему

реализации.[29,С.275.]

Под

точкой безубыточности понимают такой объем выручки и такой объем производства

предприятия, которые обеспечивают покрытие всех его затрат, это есть объем

затрат, при котором предприятие не имеет ни прибыли, ни убытка.[17,С.215.]

Для

определения точки безубыточности на практике используются три метода:

графический (бухгалтерская модель), математический и метод валовой прибыли

(маржинального дохода).

Бухгалтерская

модель зависимости дохода от продаж, расходов на производство и прибыли от

объема производства представлена на рис.5

По

горизонтали показывается объем реализации продукции, по вертикали –

себестоимость проданной продукции и прибыль, которые вместе составляют выручку

от реализации.

По

графику можно установить, при каком объеме реализации продукции предприятие

получит прибыль, а при каком ее не будет. Можно определить также точку

безубыточности (А), в которой затраты будут равны выручке от реализации

продукции.[36,С.378.]

Для

проведения анализа безубыточности производства можно использовать

математические подходы. Математическую зависимость можно записать следующим

образом:

Прибыль = Выручка – постоянные затраты – Переменные

затраты (2)

Или более

детально:

Прибыль =

(Цена реализации x Количество проданных единиц) – Постоянные затраты

– (Переменные затраты на единицу

продукции x (3)

количество

единиц).

Можно

рассчитать точку безубыточности в денежном выражении. Для этого достаточно

количество единиц, соответствующие точке безубыточности, умножить на цену

реализации, иначе говоря, определить доход в точке безубыточности.

Точка

безубыточности в единицах = Постоянные издержки / Валовая прибыль от

реализации продукции (где Валовая прибыль = Доход от

реализации

– Переменные расходы) (4)

Эта

формула носит название формулы валовой прибыли.[29,С280.]

Проблема

определения точки безубыточности приобретает в современных условиях особое

значение. Владея рассмотренными выше методами, бухгалтер – аналитик имеет

возможность моделировать различные комбинации объема реализации

(товарооборота), издержек и прибыли (наценки), выбирая из них наиболее

приемлемый, позволяющий предприятию не только покрыть свои затраты, учесть

темпы инфляции, но и создать условия для расширенного

воспроизводства.[17,С.224.]

1.4. Проблемы и перспективы совершенствования учета

затрат в отечественной теории и практике

До

недавнего времени проблема системного бухгалтерского учета расходов в

экономическом разрезе не стояла так остро, как в настоящее время. Поэлементное

определение затрат производится в целом по организации (предприятию) исходя из

системы корреспонденции бухгалтерских счетов, а не из системы самих

синтетических счетов.

Положение

изменилось, когда все организации обязали представлять отчетные данные о

произведенных ими затратах в разрезе экономических элементов. Следовательно,

основной упор в контроле со стороны государства сделан на весь объем расходов

организации независимо от того, к чему относятся затраты - к выпущенной

продукции или к незавершенному производству.

Чтобы

восполнить этот пробел, Минфином России в Новом Плане счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и Инструкции по его

применению предусмотрены свободные синтетические счета для отражения расходов в

поэлементном разрезе. В пояснениях к разделу III «Затраты на производство»

говорится, что указанные счета «применяются для учета расходов по элементам

расходов». Состав и методика использования вводимых синтетических счетов при

таком варианте учета устанавливаются организацией исходя из особенностей

деятельности, структуры, организации управления на основе соответствующих

рекомендаций Минфина России.

В

соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99),

утвержденным приказом Минфина России от

06.05.99 № 33н (с изменениями и дополнениями, внесенными приказом Минфина России от 30.12.99 № 107н), расходы

по обычным видам деятельности, то есть по тем из них, по которым реализация

продукта отражается через счет 90 «Продажи», формируются по следующим

элементам: материальные затраты, затраты на оплату труда, отчисления на

социальные нужды, амортизация, прочие затраты. Для учета каждого элемента, как и в международной

практике, теперь появилась возможность вести отдельный счет бухгалтерского

учета.

В разделе III Плана счетов можно открыть следующие счета:

30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисления на

социальные нужды», 33 «Амортизация», 34

«Прочие затраты», 37 «Отражение общих

затрат». Вводить эти и другие счета в раздел III Плана счетов можно, поскольку инструкция по применению Плана счетов разрешает

организациям устанавливать состав счетов именно в данном разделе.

Ежемесячно

счета по учету элементов затрат закрывают в дебет отражающего счета 37

«Отражение общих затрат» (рис.5).

Собранные на счете 37 суммы распределяют

между калькуляционными счетами и записывают в дебет счетов 20 «Основное

производство», 23 «Вспомогательные производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и

хозяйства», а также в дебет счета 44 «Расходы на продажу» ".

При

необходимости получить более подробную и полную информацию для управления

затратами и себестоимостью на счетах управленческого учета организуется

требуемый для этого аналитический учет.

Чтобы

обеспечить баланс в системе счетов бухгалтерского учета (после отделения от нее

счетов управленческого учета), необходим еще один синтетический счет 38 "Незавершенное

производство" для учета стоимости заделов незавершенного производства и

остатков полуфабрикатов собственной выработки. Стоимость незавершенного

производства можно отражать как сальдо на счете 40 "Выпуск продукции

(работ, услуг)", если Минфин России разрешит иметь сальдо на данном счете.

Надобность в счете 38 "Незавершенное производство" отпадет.

Счет

37 "Отражение общих затрат" ежемесячно закрывают, проводя записанную

на нем сумму по кредиту счета 37 корреспонденции со счетами:

15

"Заготовление и приобретение материальных ценностей" - на сумму

расходов по заготовке и доставке материально-производственных запасов в

организацию;

40 "Выпуск

продукции (работ, услуг)" - на расходы по выпуску продукции, выполнению

работ, оказанию услуг, включая и общие управленческие расходы. Последние

учитывают на отдельном субсчете и ежемесячно списывают непосредственно на дебет

счета 90 "Продажи" как расходы отчетного периода;

44

"Расходы на продажу" - на сумму коммерческих расходов и издержек

обращения за отчетный период; другими счетами, на которые необходимо отнести

текущие расходы по обычным видам деятельности.

Такой подход применения

счетов управленческого учета необходим для больших и средних организаций,

которые нуждаются в надежной систематизированной информации для управления

текущими расходами и себестоимостью.[41,С.13.]

С 1 января 2002 года

налоговый учет стал таким же

обязательным атрибутом учетной

системы организаций, как и бухгалтерский

учет.

Исходя, из вышесказанного можно сделать главный вывод о том, что для оптимизации процесса

ведения бухгалтерского учета на

предприятии необходимо с 2002 года максимально приблизить методологию ведения

бухгалтерского учета к требованиям налогового учета, изложенным в 25 Главе

второй части Налогового кодекса Российской Федерации. То есть построить учетную

политику для целей бухгалтерского учета таким образом, чтобы необходимая информация из накопительных и аналитических

регистров бухгалтерского учета попадала

в регистры налогового учета напрямую, без дополнительных расчетов и

корректировок. Тем самым будет серьезно облегчен труд бухгалтера и, возможно,

отпадет потребность в привлечении дополнительных специалистов для ведения

непосредственно налогового учета.[40,С.55.]

Глава 2. Организация учета и оценка показателей

себестоимости продукции на предприятии

МУП «Автостанция»

2.1. Краткая

экономическая характеристика МУП

«Автостанция»

Муниципальное

предприятие «Автостанция» создано на основании постановления Главы

Администрации Челябинской области №14 от 16 января 1992 г. «Передача из состава Челябинского объединения

автовокзалов и автостанций в муниципальную собственность октябрьского района»

Октябрьской автостанции.

Основными целями предприятия является

организация внутрирайонных и междугородних пассажирских перевозок, обеспечение

эффективного использования на договорной основе имеющегося в районе автобусного

парка, создания необходимых условий и удобств для пассажиров и водителей в

здании и на территории автостанции.

В соответствии с целями своей деятельности

предприятие:

– контролирует соблюдение водителями

расписания движения автобусов и правил пассажирских перевозок;

– по согласованию с учредителями

разрабатывает и вводит маршруты и расписание движения автобусов исходя

исключительно из интересов жителей

района и создания для них максимально возможных услуг и удобств и на основании

этого заключает договора с автопредприятими – владельцами автобусного парка на

выделение необходимого количества автобусов;

– создает необходимый температурный

режим в здании автовокзала;

– организует комнату матери и ребенка,

буфета;

– представляет дополнительные услуги

пассажирам путем предварительной продажи билетов на обратные рейсы, обеспечение

работы камеры хранения багажа;

– определяет на договорной основе

производственно-хозяйственные и финансовые отношения с учредителями.

Бухгалтерский

учёт на исследуемом предприятии основывается на единых методологических

принципах, установленных Положением по бухгалтерскому учёту «Расходы

организации» ПБУ 10/99, Налоговым Кодексом РФ и правилами, определенными

порядками их применения, установленными в Инструкции по применению Плана счетов