Содержание

1.

Введение. 3

2.

Краткая характеристика объекта. 5

3.

Технико-экономические показатели. 8

4.

Структура управления. 10

Структура

управления ООО «Future Telecom». 10

Штатное

расписание. 11

5.

План реализации товара. 23

6.

Финансовый план ООО «Future

Telecom». 24

Бухгалтерский

баланс. 24

Отчет

о прибылях и убытках. 27

7.

Анализ безубыточности предприятия. 29

Заключение. 32

Перечень

использованной литературы.. 34

1.

Введение

В настоящее время, с переходом экономики к рыночным

отношениям, повышается самостоятельность предприятий, их экономическая и

юридическая ответственность. Резко возрастает значения финансовой устойчивости

субъектов хозяйствования. Все это значительно увеличивает роль анализа их

финансового состояния: наличия, размещения и использования денежных средств.

Субъективные факторы: организационно-технический уровень управления предпринимательской

деятельностью, конкурентоспособность выпускаемой продукции, уровень

производительности труда, затраты на реализацию

продукции, уровень цен

на готовую продукцию.

Объективные факторы: уровень цен на потребляемые

материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура

рынка.

Целью данной работы -

рассмотрение управления социально-экономическими объектами, на примере,

фирмы ООО «Future Telecom»,

занимающейся реализацией сотовых, радио - телефонов, аксессуаров и оргтехники.

Общество с ограниченной ответственностью «Future Telecom» было создано на

основании Гражданского кодекса РФ, Федерального Закона "Об обществах с ограниченной

ответственностью" N 14-ФЗ от 8.02.1998 г. и другими законодательными и

нормативными актами РФ и зарегистрировано Новосибирской городской регистрационной палатой. Общество

является коммерческой организацией.

Сокращенное фирменное наименование - ООО «Future Telecom».

Учредительными

документами ООО «Future Telecom»,

которые регулируют его деятельность, являются учредительный

договор, подписанный его учредителями, и утвержденный ими устав.

В

Новосибирске растет спрос на мобильные телефоны и аксессуары, вследствие этого существует объективная необходимость

в существовании подобных организаций. В

настоящее время на рынке г. Новосибирска существует немало оптово-розничных

фирм, имеющих сходный с ООО «Future Telecom» предмет деятельности. Эти фирмы и делят

между собой местный рынок. Доля рынка,

которую занимает ООО «Future Telecom»,

составляет около 12%. В ближайший период предполагается

расширение доли рынка за счет увеличения объема продаж.

2.

Краткая характеристика объекта

Место нахождения Организации: 630508, г. Новосибирск, Ватутина,

29/Карла Маркса, 2. Почтовый адрес: 630508, г. Новосибирск, Ватутина,

29/Карла Маркса, 2.

Общество является юридическим лицом с момента его государственной

регистрации в соответствии с законодательством Российской Федерации, имеет в

собственности обособленное имущество, учитываемое на его самостоятельном

балансе, может от своего имени приобретать и осуществлять имущественные и

личные неимущественные права, нести обязанности, быть истцом и ответчиком в

суде.

Имущество и денежные средства, закрепленные за Обществом,

учитываются на отдельном балансе организации. Для организации и ведения своей

деятельности ООО «Future Telecom»

открывает счета в банках на территории РФ и за ее пределами в установленном

законодательством Российской Федерации порядке. Общество имеет круглую печать,

содержащую его полное фирменное наименование на русском языке и указание на

место нахождения Общества. Кроме того, Общество имеет штампы и бланки со своим

фирменным наименованием, собственную эмблему, а также зарегистрированный в

установленном порядке товарный знак и другие средства индивидуализации.

Уставный капитал общества составляется из номинальной

стоимости долей его участников.

Размер уставного капитала общества должен быть не менее

стократной величины минимального размера оплаты труда, установленного

федеральным законом на дату представления документов для государственной

регистрации общества.

Размер уставного капитала общества и номинальная

стоимость долей участников общества определяются в рублях.

Уставный капитал общества определяет минимальный размер

его имущества, гарантирующего интересы его кредиторов.

Размер доли участника общества в уставном капитале

общества определяется в процентах или в виде дроби. Размер доли участника

общества должен соответствовать соотношению номинальной стоимости его доли и

уставного капитала общества.

Действительная стоимость доли участника общества

соответствует части стоимости чистых активов общества, пропорциональной размеру

его доли.

Уставом общества может быть ограничен максимальный

размер доли участника общества. Уставом общества может быть ограничена

возможность изменения соотношения долей участников общества. Такие ограничения не

могут быть установлены в отношении отдельных участников общества. Указанные

положения могут быть предусмотрены уставом общества при его учреждении, а также

внесены в устав общества, изменены и исключены из устава общества по решению

общего собрания участников общества, принятому всеми участниками общества

единогласно.

Уставный Капитал Общества составляет 9600 (девять тысяч

шестьсот) рублей. Размер доли, принадлежащей единственному участнику Общества,

составляет 100%, номинальная стоимость доли 9600 (Девять тысяч шестьсот)

рублей.

Основной целью деятельности Общества является получение

прибыли.

Основным видом (предметом) деятельности ООО «Future Telecom» является оптовая

и розничная торговля сотовыми, радио - телефонами, аксессуарами и оргтехникой.

Общество вправе осуществлять также и любые другие виды деятельности, не

запрещенные действующим законодательством. Отдельными видами деятельности,

перечень которых определяется законом.

Устав общества должен содержать:

-

полное

и сокращенное фирменное наименование общества;

-

сведения

о месте нахождения общества;

-

сведения

о составе и компетенции органов общества, в том числе о вопросах, составляющих

исключительную компетенцию общего собрания участников общества, о порядке

принятия органами общества решений, в том числе о вопросах, решения по которым

принимаются единогласно или квалифицированным большинством голосов;

-

сведения

о размере уставного капитала общества;

-

сведения

о размере и номинальной стоимости доли каждого участника общества;

-

права

и обязанности участников общества;

-

сведения

о порядке и последствиях выхода участника общества из общества;

-

сведения

о порядке перехода доли (части доли) в уставном капитале общества к другому

лицу;

-

сведения

о порядке хранения документов общества и о порядке предоставления обществом

информации участникам общества и другим лицам;

-

иные

сведения, предусмотренные настоящим Федеральным законом.

-

Устав

общества может также содержать иные положения, не противоречащие настоящему

Федеральному закону и иным федеральным законам.

Общество самостоятельно планирует свою производственную

и хозяйственную деятельность. Основу плана составляют договора, заключенные с

производителями, потребителями и продавцами продукции.

Общество реализует товары и услуги по ценам и тарифам,

устанавливаемым самостоятельно или на договорной основе.

Расчеты с бюджетами и уплата иных обязательных платежей

производятся Обществом в соответствии с действующим законодательством

Российской Федерации.

ООО «Future Telecom» имеет постоянных поставщиков товаров — это различные

поставщики, расположенных по всей России. Также Общество определило для себя и

потребителей предоставляемых товаров и услуг — это любые физические и

юридические лица.

3.

Технико-экономические показатели

К технико-экономическим показателям относятся следующие:

численность штата, чистый доход, общий объем продаж, а также коэффициенты

рентабельности и ликвидности. Эти показатели позволяют судить об эффективности

и масштабах деятельности предприятия.

1.Численность штата ООО «Future Telecom» составляет 10

человек: директор, бухгалтер,

кладовщик, 3 продавца, менеджер по реализации, ремонтник.

2.Прибыль от реализации товаров за весь 2003

г. составила

38105 руб.

3.Общий объем продаж составил в 2003 г. 408500

руб.

4.Доля рынка составляет около 12 % по г.

Новосибирск.

5.Рентабельность — один из основных

стоимостных качественных показателей эффективности производства на

предприятии, характеризующий уровень отдачи затрат и степень использования

средств в процессе производства и реализации продукции.

Используя бухгалтерский баланс и отчет о прибылях и

убытках, можно рассчитать следующие различные коэффициенты. Результаты

расчетов приведены в табл. 1.

Таблица 1. Коэффициент

рентабельности и деловой активности ООО «Future Telecom»

|

Коэффициент

|

Значение коэффициента

|

Порядок расчета

|

Значение на 2003 г.

|

|

1.Рентабельность

продаж

|

Показывает,

сколько прибыли приходится на 1 руб. реализованной продукции

|

140 Отчета/ 010

Отчета

|

0,088

|

|

2.

Рентабельность всею

капитала предприятия

|

Показывает:

эффективность использования всего имущества предприятия

|

140 Отчета/ 699 Баланса

|

0,43

|

|

3. Общая оборачиваемость капитала

|

Отражает

скорость оборота

всего

капитала предприятия

|

010 Отчета/ 699 Баланса

|

4,9

|

|

4.

Оборачиваемость мобильных средств

|

Показывает

скорость оборота всех мобильных средств

|

010 Отчета/ 290 Баланса

|

4,92

|

|

5. Оборачиваемость

материальных оборотных средств 5. Оборачиваемость

материальных оборотных средств

|

Отражает число

оборотов

запаса

и затрат предприятия

|

010 Отчета/

210 Баланса

|

11,77

|

|

6.

Оборачиваемость собственного капитала

|

Показывает

скорость оборота собственного капитала.

Резкий

рост означает увеличение уровня продаж

|

010 Отчета/

490 Баланса

|

42,55

|

В центре проблемы

выживания – выбор оптимальной антикризисной стратегии развития. Именно

антикризисной должна быть современная стратегия для организации нацеленной на

разработку системы чрезвычайных мер по

поводу вывода организации из кризиса. Без такой стратегии любая организация

обречена на медленное умирание в условиях конкуренции, в первую очередь на внутреннем

рынке, со стороны отечественных и иностранных производителей.

Управленческая деятельность – один из важнейших факторов

функционирования и развития организации в условиях рыночной экономики. Эта

деятельность постоянно совершенствуется в соответствии с объективными требованиями

реализации товаров, усложнением хозяйственных связей, повышением роли

потребителя в формировании технико-экономических и других параметров продукции.

Изменение условий деятельности, необходимость адекватного приспособления к ней

системы управления сказываются не только на совершенствовании его организации,

но и на перераспределении функций управления по уровням ответственности, формам

их взаимодействия и т. д. Необходимость совершенствования управления на

современном этапе очевидна.

Перспектива развития организации выглядит следующим

образом. При грамотной постановке маркетинга в организации, а именно при

организации работы менеджеров по реализации

можно улучшить своё финансовое положение за счет проведения правильной

политики в области сбыта и продвижения реализовываемой продукции, что повлечет

за собой рост выручки, снижение затрат, а следовательно, повышение величины

получаемой прибыли. В перспективе предполагается, что весь комплекс принятия

управленческих решений должен быть непосредственно связан с интересами маркетинга

в целом.[1]

4.

Структура управления

Структура

управления ООО «Future

Telecom»

На рис. 1 приведена линейно-функциональная структура

управления акционерным обществом. В такой структуре управления

предусматривается сочетание линейных и функциональных связей в аппарате

управления. В ней хорошо сочетаются централизация и децентрализация управления.

Эта структура получила наибольшее распространение в управлении организациями.

Она частично устраняет недостатки трех предыдущих иерархических структур,

сочетая централизацию управления с децентрализацией.

В линейно-функциональной структуре управления создаются

специальные службы, которые подчинены руководителям по уровням управления, и

такие службы не имеют прямого выхода на исполнителей и на руководителей высшего

уровня. Эти специальные службы, как правило, готовят информацию руководителю

для оперативного и стратегического планирования и управления.[2]

Рис. 1. Структура управления ООО

«Future Telecom»

Штатное

расписание

Штатное расписание организации определяет состав структурных

подразделений, перечень должностей, месячные оклады и персональные надбавки, а

также общую численность штата и фонд заработной платы по организации.

Штатное расписание составляется на основе штатной структуры,

штатного расписания за предыдущий период и условий оплаты труда, содержащихся в

контрактах работников (табл. 2).

Таблица 2. Штатное расписание ООО

«Future Telecom», руб.

|

п/п

|

Должность, профессия

|

Оклад, руб.

|

Районный коэффициент

|

Итого

|

|

1

|

Директор

|

900

|

200

|

1100

|

|

2

|

Бухгалтер

|

630

|

170

|

800

|

|

3

|

Отдел реализации

|

550

|

150

|

700

|

|

4

|

Ремонтник/Кладовщик

|

480

|

120

|

600

|

|

5

|

Продавцы

|

480

|

120

|

600

|

|

6

|

Подсобный рабочий

|

480

|

120

|

600

|

В штатном расписании ООО «Future

Telecom» обозначены 6 должностей. В нем также

обозначена ставка оклада и районный коэффициент, который по Новосибирской

области равен 25%. Общая сумма месячного фонда оплаты труда составляет 5600

руб.

Должностные

обязанности

Структура управления ООО «Future

Telecom» определяется как линейно-функциональная,

преимуществом которой является то, что люди четко знают свои права и

обязанности.

Высшим органом управления Обществом является общее

собрание его акционеров. Структура органов управления может быть изменена

Собранием акционеров в соответствии с законодательством, и были внесены

соответствующие изменения в Устав фирмы.

К компетенции

Собрания отнесено решение следующих вопросов:

- внесение

изменений и дополнений в Устав Общества или утверждение Устава Общества в новой

редакции;

- реорганизация

Общества;

- ликвидация Общества,

назначение ликвидационной

комиссии и утверждение промежуточного и окончательного ликвидационных

балансов;

- определение

предельного размера объявленных акций;

- увеличение

Уставного капитала Общества путем увеличения номинальной стоимости или путем

размещения дополнительных акций;

- уменьшение Уставного

капитала Общества путем уменьшения номинальной стоимости

акций, приобретения Обществом части акций в целях сокращения их общего

количества или погашения не полностью оплаченных акций в соответствии со ст. 29

Закона РФ "Об акционерных обществах", а также путем погашения

приобретенных или выкупленных Обществом акций в соответствии с указанным

законом;

- назначение

директора Общества;

- избрание

ревизора Общества и досрочное прекращение его полномочий;

- утверждение

аудитора Общества;

- утверждение

годовых отчетов, бухгалтерских балансов, счета прибылей и убытков Общества,

распределение его прибылей и убытков;

- порядок ведения

Общего Собрания;

- образование

счетной комиссии;

- определение

формы сообщения Обществом материалов (информации) акционерам, в том числе

определение органа печати в случае сообщения в форме опубликования;

- дробление и

консолидация акций;

- приобретение и

выкуп Обществом размещенных акций в случаях, предусмотренных законом;

- участие в холдинговых

компаниях, финансово-промышленных группах, иных объединениях коммерческих

организаций;

- решение иных

вопросов, предусмотренных законом.

Для текущего руководства деятельностью Общества Собрание

выбирает исполнительный орган - директора.

Директор акционерного общества избирается на два года и может переизбираться неограниченное число раз. Для избрания на

Собрании может предлагаться директор с истекающим сроком полномочий и иные

лица, выдвигаемые акционерами. О намерении выдвинуть кандидата на пост директора

письменно сообщается директору Общества не позднее, чем за месяц до Собрания

одновременно с подписанным согласием кандидата баллотироваться.

Согласно должностной инструкции, генеральный директор

относится к категории руководителей. На должность директора назначается лицо,

имеющее высшее профессиональное образование (техническое или

инженерно-экономическое) и стаж работы на руководящих должностях в

соответствующей профилю предприятия отрасли не менее 5 лет.

Основные функциональные обязанности директора ООО «Future Telecom».

Директор должен знать:

-

законодательные и нормативные акты, регламентирующие

производственно-хозяйственную и финансово-экономическую деятельность предприятия,

постановления федеральных, региональных

и местных органов государственной власти

и управления, определяющие законодательные основы деятельности данного

предприятия;

-

методические и нормативные материалы других органов,

касающиеся деятельности предприятия;

-

профиль, специализацию и особенности структуры предприятия;

-

производственные мощности и кадровые ресурсы предприятия;

-

налоговое и экологическое законодательство;

-

порядок составления и согласования бизнес-планов производственно-хозяйственной

и финансово - экономической деятельности предприятия;

-

рыночные методы хозяйствования и управления предприятием;

-

технологию производства продукции предприятия;

-

систему экономических индикаторов, позволяющих предприятию

определять свое положение на рынке и разрабатывать программы выхода на новые

рынки сбыта;

-

порядок заключения и исполнения хозяйственных и финансовых

договоров;

-

конъюнктуру рынка;

-

управление экономикой и финансами предприятия;

-

порядок разработки и заключения отраслевых тарифных

соглашений, коллективных договоров и регулирования социально-трудовых отношений;

-

трудовое законодательство;

-

правила и нормы охраны труда;

-

организацию производства и труда.

Директор предприятия подотчетен учредителям предприятия

в лице общего Собрания акционеров.

На время отсутствия директора предприятия его должностные

обязанности выполняет заместитель, назначаемый в установленном порядке,

который несет ответственность за качественное, эффективное и своевременное их

выполнение.

Должностные обязанности директора

Директор предприятия:

руководит в соответствии с действующим законодательством

производственно-хозяйственной и финансово-экономической деятельностью

предприятия, неся всю полноту ответственности за последствия принимаемых

решений, сохранность и эффективное использование имущества предприятия, а также

финансово-хозяйственные результаты его деятельности;

-

организует работу и эффективное взаимодействие всех структурных

подразделений и производственных единиц, направляет их деятельность на развитие

и совершенствование производства с учетом социальных и рыночных приоритетов,

повышение эффективности работы предприятия, рост объема сбыта продукции и

увеличение прибыли;

-

обеспечивает выполнение предприятием всех обязательств перед федеральными,

региональными и местными бюджетами, государственными внебюджетными социальными

фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а

также хозяйственных и трудовых договоров (контрактов и бизнес-планов);

-

организует производственно-хозяйственную деятельность

на основе широкого использования прогрессивных форм управления и организации

труда, научно-обоснованных нормативов материальных, финансовых и трудовых затрат,

изучение конъюнктуры рынка в целях повышения экономической эффективности

деятельности предприятия, рационального использования производственных

резервов;

-

принимает меры по обеспечению предприятия квалифицированными

кадрами, рациональному использованию и развитию их профессиональных знаний и

опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда,

соблюдению требований законодательства об охране окружаю щей среды;

-

обеспечивает правильное сочетание экономических и

административных методов руководства, единоначалия и коллегиальности в

обсуждении и решении вопросов, материальных и моральных стимулов повышения

эффективности производства, применение принципа материальной заинтересованности

и ответственности каждого работника за порученное ему дело и результаты работы

всего коллектива, выплату заработной платы в

установленные сроки;

-

решает вопросы, касающиеся финансово-экономической и

производственно-хозяйственной деятельности предприятия, в пределах предоставленных

ему законодательством прав поручает ведение отдельных направлений деятельности

другим должностным лицам;

-

обеспечивает соблюдение законности в деятельности

предприятия и осуществлении его хозяйственно-экономических связей, использование правовых

средств для финансового управления и функционирования в

рыночных условиях, укрепления договорной и финансовой дисциплины, регулирования

социально-трудовых отношений, обеспечение инвестиционной привлекательности

предприятия в целях поддержания и расширения масштабов предпринимательской

деятельности;

-

защищает

имущественные интересы предприятия

в суде, арбитраже, органах государственной власти и управления.

Директор предприятия имеет право:

-

без доверенности действовать от имени предприятия;

-

представлять интересы

предприятия во взаимоотношениях с

гражданами, юридическими лицами, органами государственной власти и управления;

-

распоряжаться имуществом и средствами предприятия с

соблюдением требований, определенных законодательством, уставом предприятия,

иными нормативно-правовыми актами;

-

открывать в банковских учреждениях расчетный

и другие счета;

-

заключать трудовые договоры;

-

принимать решения по представлениям: о привлечении

работников, нарушивших производственную и трудовую дисциплину, виновных в

причинении материального ущерба предприятию, к материальной и дисциплинарной ответственности;

о моральном и материальном поощрении особо отличившихся работников;

-

выдавать доверенности

на совершение гражданско-правовых сделок, представительство

и пр.;

-

в пределах, установленных законодательством, определять

состав и объем сведений, составляющих коммерческую шину, порядок ее защиты.

Директор предприятия несет ответственность:

-

за ненадлежащее исполнение или неисполнение своих

должностных обязанностей, предусмотренных должностной инструкцией, — в

пределах, определенных действующим трудовым законодательством РФ;

-

за правонарушения, совершенные в процессе осуществления

своей деятельности,

-

в пределах, определенным действующим административным,

уголовным и гражданским законодательством РФ;

-

за причинение материального ущерба — в пределах,

определенных действующим трудовым и гражданским законодательством РФ.

Директор предприятия несет персональную ответственность

за последствия принятых им решений, выходящих за пределы его полномочий,

установленных действующим законодательством, уставом предприятия, иными

нормативными правовыми актами. Директор предприятия не освобождается от

ответственности, если действия, влекущие ответственность, были принятыми

лицами, которым он делегировал свои права.

Директор предприятия, недобросовестно использующий

имущество и средства предприятия в собственных интересах или в интересах

противоположных интересам учредителей, несет ответственность в пределах,

определенных гражданским, уголовным, административным правом.

К категории

руководителей относится также главный бухгалтер

На должность главного бухгалтера назначается лицо, имеющее

высшее профессиональное (экономическое, финансово-экономическое) образование и

стаж финансово-бухгалтерской работы на руководящих должностях не менее 5 лет.

Назначение на должность главного бухгалтера и освобождение

от нее производится директором предприятия.

Главный бухгалтер должен знать:

-

законодательство о бухгалтерском учете;

-

постановления, распоряжения, приказы, другие руководящие,

методические и нормативные материалы

вышестоящих, финансовых и контрольно-ревизионных органов по вопросам

организации бухгалтерского учета и составления отчетности, а также касающиеся

финансово-хозяйственной деятельности предприятия;

-

гражданское право, финансовое, налоговое и хозяйственное

законодательство;

-

структуру предприятия, стратегию и перспективы его

развития;

-

положения и инструкции по организации бухгалтерского

учета предприятий, правила его ведения;

-

порядок оформления операций и организацию документооборота

по участкам учета;

-

формы и порядок финансовых расчетов;

-

методы

экономического анализа хозяйственно-финансовой деятельности предприятия,

выявление внутрихозяйственных

резервов;

-

порядок приема, оприходования,

хранения и расходования денежных средств, товарно-материальных и других ценностей;

-

правила расчета с дебиторами и кредиторами;

условия налогообложения физических и юридических лиц;

-

порядок списания со счетов бухгалтерского учета недостач,

дебиторской задолженности и других потерь;

-

правила

проведения инвентаризации денежных средств и товарно-материальных

ценностей;

-

порядок и сроки составления бухгалтерского баланса и

отчетности;

-

правила проведения проверок и документарных ревизий;

-

современные

средства вычислительной техники

и возможности их применения для

выполнения учетно-вычислительных работ и

анализа производственно-хозяйственной

и финансовой деятельности предприятия;

-

экономику,

организацию производства, труда

и nправления;

-

основы технологии производства;

-

рыночные методы хозяйствования;

-

законодательство о труде и охране труда РФ;

-

правила и нормы охраны труда, техники безопасности,

производственной санитарии и противопожарной защиты.

Должностные обязанности главного бухгалтера

Главный бухгалтер:

-

осуществляет организацию бухгалтерского учета хозяйственно-финансовой

деятельности предприятия и контроль за экономным использованием материальных,

трудовых и финансовых ресурсов, сохранностью собственности предприятия;

-

формирует в соответствии с законодательством о бухгалтерском

учете учетную политику, исходя из структуры

и особенностей деятельности предприятия, необходимости обеспечения его

финансовой устойчивости.

Возглавляет работу по:

-

подготовке и принятию рабочего плана счетов, форм

первичных учетных документов, применяемых для оформления финансовых операций, по

которым не предусмотрены типовые формы документов внутренней бухгалтерской

отчетности;

-

обеспечению порядка проведения инвентаризации;

-

контролю за проведением

хозяйственных операций, соблюдением технологии обработки бухгалтерской

информации и порядка документооборота.

Обеспечивает:

-

рациональную организацию бухгалтерского учета и отчетности на предприятии на основе

максимальной централизации учетно-вычислительных работ и применения современных технических средств и

информационных технологий, прогрессивных форм и методов учета и контроля;

-

формирование и своевременное представление полной и

достоверной бухгалтерской информации о деятельности предприятия, его имущественном

положении, доходах и расходах;

-

разработку и осуществление мероприятий, направленных на

укрепление финансовой дисциплины;

-

законность, своевременность и правильность оформления

документов;

-

составление

экономически обоснованных отчетных

калькуляций себестоимости продукции, работ (услуг);

-

расчеты по заработной плате;

-

правильное начисление и перечисление налогов и сборов в

федеральный, региональный и местный бюджеты, страховых взносов

в государственные внебюджетные социальные фонды, платежей в банковские учреждения,

средств на финансирование капитальных вложений;

-

погашение в установленные

сроки задолженностей банкам по

ссудам;

-

отчисление средств на материальное стимулирование

работников предприятия;

-

составление баланса и оперативных сводных отчетов о

доходах и расходах средств, об исполнении бюджета, другой статистической

отчетности, представление их в установленном порядке в другие соответствующие

органы.

Организует:

-

учет имущества, обязательств и хозяйственных операций,

поступающих основных средств, товарно-материальных ценностей и денежных

средств;

-

своевременное отражение на счетах бухгалтерского учета

операций, связанных с их продвижением;

-

учет издержек производства и обращения, исполнения смет

расходов, реализации продукции, выполнения работ (уснут), результатов

финансово-хозяйственной деятельности предприятия;

-

учет финансовых, расчетных и кредитных операций;

-

проведение

проверок организации бухгалтерского учета и отчетности, а также

документальных ревизий в структурных подразделениях предприятия.

Осуществляет контроль за:

-

соблюдением порядка оформления первичных и бухгалтерских

документов, расчетов и платежных обязательств;

-

расходованием фонда оплаты труда; установление

должностных окладов работникам предприятия;

-

проведением

инвентаризации основных средств,

товарно-материальных ценностей и денежных средств.

Участвует:

-

в проведении экономического анализа

хозяйственно-финансовой деятельности предприятий по данным бухгалтерского

учета и отчетности в целях выявления внутрихозяйственных резервов, устранения

потерь и непроизводительных затрат;

-

в оформлении материалов по недостачам и хищениям

денежных средств и товарно-материальных ценностей, контролирует (обеспечивает)

передачу в необходимых случаях этих

материалов в следственные и судебные органы;

-

в разработке и внедрении рациональной плановой и учетной

документации, прогрессивных форм и методов ведения бухгалтерского учета

на основе применения

современных средств вычислительной техники.

Осуществляет:

-

взаимодействие с банками по вопросам размещения

свободных финансовых средств

на банковских депозитных вкладах и

приобретения

высоколиквидных государственных

ценных бумаг;

-

контроль за проведением учетных операций с депозитными

и кредитными договорами, ценными бумагами;

-

ведет работу по

обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет

административно-хозяйственных и других расходов, законности списания с

бухгалтерских балансов недостач, дебиторской задолженности и других потерь,

сохранности бухгалтерских документов, а так же оформления и сдачи их в установленном

порядке в архив.

Главный бухгалтер принимает меры по предупреждению

недостач, незаконного расходования денежных средств и товарно-материальных

ценностей, нарушений финансового и хозяйственного законодательства. Сообщает

директору предприятия о всех выявленных недостатках в работе бухгалтерии предприятия,

структурных подразделений с обязательным объяснением причин их возникновения, а

также предложением способов их устранения. Согласовывает назначение, увольнение

и перемещение материально-ответственных лиц. Проводит инструктаж

материально-ответственных лиц по вопросам учета и сохранности ценностей,

находящихся на их ответственном хранении.

Главный бухгалтер имеет право:

-

действовать

от имени бухгалтерии предприятия, представлять его интересы

во взаимоотношениях с

иными структурными подразделениями предприятия и другими организациями

по хозяйственно-финансовым и иным вопросам;

-

выносить на рассмотрение руководства предприятия

предложения по улучшению его деятельности;

-

запрашивать от структурных подразделений предприятия и

самостоятельных специалистов необходимую информацию;

-

выносить на рассмотрение директора предприятия

предложения о поощрении отличившихся работников, о привлечении к материальной

и дисциплинарной ответственности нарушителей производственной и трудовой дисциплины;

-

требовать от директора предприятия (иных руководителей)

оказания содействия в исполнении главным бухгалтером обязанностей и прав, предусмотренных

настоящей должностной инструкцией.

Главный бухгалтер несет ответственность:

-

за ненадлежащее исполнение или неисполнение своих

должностных обязанностей, предусмотренных настоящей должное гной инструкцией,

— в пределах, определенных действующим трудовым законодательством РФ;

-

за правонарушения, совершенные в процессе осуществления

своей деятельности,

-

в пределах, определенных действующим административным,

уголовным и гражданским законодательством РФ;

-

за причинение материального ущерба - в пределах,

определенных действующим трудовым и гражданским законодательством РФ.

5.

План реализации товара

Для предприятия основным производственным планом является

объем продаж или план реализации продукции. Он характеризует основную деятельность

фирмы, определяет товарооборот, на какой продукции специализируется фирма. В табл.

3 приведен план продаж на 2003 г.

Таблица 3. План продаж на 2003

г., тыс. руб.

|

Виды товаров

|

Запланировано

|

Выполнено

|

В % к плану

|

|

1. Радиотелефоны

|

60000

|

52500

|

87,5

|

|

2.

Аксессуары

|

120000

|

114000

|

95

|

|

3.

Сотовые телефоны

|

120000

|

116000

|

96,7

|

|

4.

Оргтехника

|

70000

|

63000

|

90

|

|

5.

Комплектующие материалы

|

80000

|

63000

|

78,8

|

|

ВСЕГО

|

450000

|

408500

|

90,7

|

Проанализировав табл. 3, можно сказать, что ни один из

пунктов не был выполнен в запланированном объеме. Теоретически это могло

произойти потому, что предприятие неправильно рассчитало спрос на товар или

была проведена плохая рекламная кампания. В действительности же по 2 и 3 пунктам

мы видим не большую разницу с планом, и эта разница возникла, скорее всего,

из-за конкуренции на рынке: могли возникнуть новые организации, занимающиеся

ним же видом деятельности, что и ООО «Future Telecom». По 5-му пункту разница реальных продаж и

запланированных очень велика, т.е. исследование рынка было проведено не

удовлетворительно, спрос на товар был не верно рассчитан.

Как мы видим, основную часть выручки составляют поступления

от продажи сотовых телефонов, аксессуаров, поэтому считаю, что было бы целесообразно

увеличить план реализации по пунктам оргтехника, аксессуары и сотовые телефоны,

а по пунктам радиотелефоны и комплектующие материалы необходимо уменьшить

план.[3]

6.

Финансовый план ООО «Future

Telecom»

Основными документами, на основании которых можно судить,

о финансовом состоянии ООО «Future Telecom», являются бухгалтерский баланс форма № 1 и отчет о

прибылях и убытках.

Бухгалтерский

баланс

Таблица 4. Бухгалтерский баланс ООО

«Future Telecom», 2003 г. (

тыс. руб.)

|

АКТИВ

|

Код

|

На начало года

|

На конец года

|

|

1

|

2

|

3

|

4

|

|

I. Внеоборотные активы

|

|

|

|

|

ИТОГО по разделу I

|

190

|

-

|

-

|

|

II. Оборотные активы

|

|

|

|

|

Запасы,

в том числе:

|

210

|

6384

|

34687

|

|

затраты

в незавершенном производстве (издержках обращения)

|

214

|

534

|

4697

|

|

готовая продукция для перепродажи

|

215

|

5642

|

27810

|

|

расходы будущих периодов

|

217

|

208

|

2180

|

|

НДС

по приобретенным ценностям

|

220

|

8134

|

5121

|

|

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты)

|

230

|

-

|

-

|

|

Дебиторская

задолженность (платежи по которой ожидаются

в течение 12 месяцев после отчетной даты), в том числе:

|

240

|

45608

|

36402

|

|

покупатели и заказчики

|

241

|

38502

|

27542

|

|

задолженность участников по взносам в уставный капитал

|

244

|

504

|

504

|

|

прочие дебиторы

|

246

|

6602

|

8356

|

|

Краткосрочные финансовые вложения

|

250

|

-

|

-

|

|

Денежные средства, в том числе:

|

260

|

15

|

659

|

|

касса

|

261

|

-

|

594

|

|

расчетные счета

|

262

|

15

|

65

|

|

Прочие оборотные активы

|

270

|

794

|

6105

|

|

ИТОГО разделу II

|

290

|

60935

|

82974

|

|

БАЛАНС

|

399

|

60935

|

82974

|

|

ПАССИВ

|

|

|

|

|

IV. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал

|

410

|

9600

|

9600

|

|

Добавочный капитал

|

З20

|

-

|

-

|

|

Резервный капитал

|

430

|

-

|

-

|

|

Фонды накопления

|

440

|

-

|

-

|

|

Фонд социальной сферы

|

450

|

-

|

-

|

|

Целевые финансирование и поступления

|

460

|

|

-

|

|

Нераспределенная прибыль прошлых лет

|

470

|

94

|

-

|

|

Нераспределенная прибыль отчетного года

|

480

|

-

|

-

|

|

ИТОГО по разделу IV

|

490

|

9694

|

9600

|

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

ИТОГО по разделу V

|

590

|

-

|

-

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные средства

|

610

|

-

|

-

|

|

Кредиторская задолженность, в том числе:

|

620

|

51240

|

73374

|

|

поставщики и подрядчики

|

621

|

44890

|

28650

|

|

по оплате груда

|

624

|

750

|

-

|

|

прочие кредиторы

|

628

|

5600

|

44724

|

|

Доходы будущих периодов

|

640

|

-

|

-

|

|

Фонды потребления

|

650

|

-

|

-

|

|

Резервы предстоящих расходов и платежей

|

660

|

-

|

-

|

|

Прочие краткосрочные пассивы

|

670

|

-

|

-

|

|

ИТОГО по разделу VI

|

690

|

51240

|

73374

|

|

БАЛАНС

|

699

|

60935

|

82974

|

Актив баланса

Из данных баланса видим, что за отчетный период имущество

предприятия увеличилось на 22039 руб., или на 59,5%. Данное увеличение

произошло в основном за счет увеличения в оборотных активах, в том числе

материально-оборотные средства (запасы) увеличились на 2833 руб., в то время

как дебиторская задолженность уменьшилась на 9206 руб. Как, видим, что у

Общества нет недвижимого имущества.

После оценки изменения имущества предприятия необходимо

выявить так называемые «больные» статьи

баланса. Их можно подразделить на две группы:

1-я группа. Статьи, свидетельствующие о крайне неудовлетворительной

работе предприятия в отчетном периоде и на основании которых можно судить о

сложившихся результатах плохого финансового положения.

К таким статьям относится «Непокрытый убыток отчетного года»

(код 320). На ООО «Future Telecom»

такой статьи не наблюдается и ни на начало периода, ни на конец года, что

свидетельствует о удовлетворительной работе предприятия за год.

2-я группа. Статьи, говорящей об определенных недостатка

в работе предприятия: наличие суммы долгов в статье: «Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». На ООО

«Future Telecom» отсутствует долгосрочная дебиторская

задолженность, что снижает долю медленно реализуемых активов. Но на

предприятии имеет место краткосрочная дебиторская задолженность в сумме 36402

руб. на конец года, уменьшившаяся за год на 9206 руб. Несмотря на то, что

дебиторская задолженность краткосрочная, наличие ее в такой значительной сумме

характеризует отвлечение оборотных

средств предприятия из производственно-хозяйственного оборота.

Пассив баланса

Пассивная часть баланса увеличилась за счет роста

заемных средств на 22134 руб. по статье «Кредиторская задолженность». Причиной

снижения доли собственных средств явился рост кредиторской задолженности с 51240

руб. до 73374 руб., или на 143,2%. Данную направленность увеличения заемных

средств, даже при не уменьшаемой стоимости собственных средств, нужно назвать

негативной.

Одна из самых «больных» статей в ООО «Future Telecom» является кредиторская

задолженность. Наибольший вес в ней на начало года имела задолженность

поставщикам и подрядчикам (87,6% от суммы кредиторской задолженности) по

неоплаченным в срок расчетным документам и не отгруженной продукции в счет

полученных авансов. Это свидетельствует о финансовых затруднениях. Но к концу

отчетного периода мы видим снижение этой статьи, но увеличение задолженности

«прочим кредиторам» в 39 раз.

Таким образом, на основании проведенного предварительного

обзора баланса ООО «Future Telecom»

можно сделать вывод об удовлетворительной работе предприятия в отчетном году.[4]

Отчет

о прибылях и убытках

В табл. 5 приведен отчет о прибылях и убытках за 2003 г.

по оптовой торговле в организации ООО «Future Telecom».

Таблица 5. Отчет о прибылях и

убытках, 2003 г. (тыс. руб.)

|

Наименование

показателя

|

Код

|

За

отчетный период

|

За

аналогичный период предыдущего года

|

|

Выручка от продажи

товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных

платежей)

|

010

|

40850

|

94500

|

|

Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

329145

|

61245

|

|

Коммерческие расходы

|

030

|

41250

|

21200

|

|

Прибыль (убыток) от продажи

|

050

|

38105

|

12055

|

|

Прочие операционные

расходы

|

100

|

2058

|

600

|

|

Прибыль (убыток) от финансово-хозяйственной деятельности

|

ПО

|

36047

|

11455

|

|

Прочие внереализованные

доходы

|

120

|

-

|

32

|

|

Прибыль (убыток) до

налогообложения

|

140

|

36047

|

11423

|

|

Налог на прибыль и иные

аналогичные обязательные платежи

|

150

|

5408

|

1050

|

|

Отвлеченные

средства

|

160

|

540

|

100

|

|

Нераспределенная прибыль

(убыток) отчетного периода

|

170

|

30099

|

10273

|

Используя данные представленных балансов, можно

рассчитать основные финансовые коэффициенты, характеризующие финансовое

состояние ООО «Future Telecom»

(табл. 6).

Таблица 6 Результаты расчетов

финансовых коэффициентов 2003 г.

|

Коэффициент

|

Значение коэффициентов

|

|

1. Самофинансирование

|

0,09

|

|

2. Привлеченный капитал

|

6,95

|

|

3. Маневренность

|

10,88

|

|

4. Общая платежеспособность

|

0,45

|

|

5. Абсолютная ликвидность

|

0,01

|

|

6. Текущая задолженность

|

0,49

|

|

7. Отвлечение средств

|

0,40

|

Коэффициент самофинансирования показывает, на сколько

предприятие самоокупается за счет собственных денежных средств.

Коэффициент привлеченного капитала, приходящегося на

единицу собственного капитала, рассчитывается как отношение кредиторской

задолженности к собственному капиталу.

Коэффициент маневренности характеризует долю оборотного

капитала, формируемого за счет собственного капитала.

Коэффициент общей платежеспособности устанавливает долю

кредитов и займов, покрываемых за счет материальных и нематериальных активов.

Коэффициент текущей задолженности показывают отношение

дебиторской задолженности к кредиторской.

Коэффициент отвлечения средств показывает, какую часть

от оборотных активов составляет дебиторская задолженность. Соответственно чем

меньше эта часть, тем выгоднее для предприятия, так как эта часть могла бы

участвовать в обороте капитала.[5]

7.

Анализ безубыточности предприятия

Затраты предприятия могут быть подразделены на две

части: переменные расходы, изменяющиеся пропорционально объему производства, и

постоянные расходы, которые, как правило, остаются стабильными при изменении

объема выпуска. Выручка от реализации продукции за вычетом себестоимости в

объеме производственных переменных расходов составляет маргинальный доход, являющийся

важным параметром в оценке управленческих решений.

К переменным издержкам относится прямые материальные

затраты, заработная плат персонала с соответствующими отчислениями расходы по

содержанию и эксплуатации оборудования и

ряд других расходов.

К постоянным относятся административные и управленческие

расходы, амортизационные отчисления, расходы по сбыту и реализации продукции,

расходы по исследованию рынка, другие общие управленческие, коммерческие и

общехозяйственные расходы.

Одним из основных практических результатов использования

классификации расходов предприятия по принципу зависимости от объема

производства является возможность прогнозирования прибыли исходя из

предполагаемого состояния расходов, а также определение для каждой конкретной

ситуации объема реализации, обеспечивающего безубыточную деятельность.

Величину выручки от реализации, при которой предприятие будет в состоянии

покрыть свои расходы без получения прибыли, принято называть «точкой

безубыточности». Для ее определения может использоваться следующая формула:

I = VC + FC + Р,

где I — выручка, полученная от реализации продукции;

VC — переменные расходы;

FC — постоянные расходы;

Р — прибыль.

По определению в точке безубыточности прибыль равна О,

следовательно, формула примет вид:

I = VC + FC.

Соотношение выручки и полных издержек может быть

представлено в виде графика, где ТС — общие издержки, ТС = PC + VC; Q — объем

реализации в стоимостном выражении:

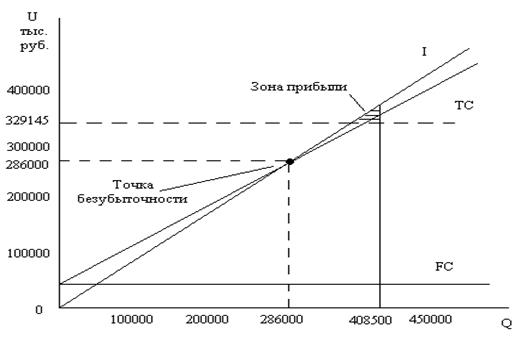

Рис. 2. График безубыточности

деятельности ООО «Future Telecom»

Поданным графика безубыточности (рис. 2) можно сказать,

что в настоящее время ООО «Future Telecom»

работает прибыльно, при этом у него есть возможность увеличения прибыли за счет

увеличения объема продаж.

В рыночной экономике придают большое значение «запасу

прочности», который определяется как разность между текущими продажами и точкой

безубыточности. Запас должен быть в размере 20—50% от величины точки безубыточности.

Если запас прочности не достигнут, то необходимо снижение себестоимости или

увеличение цены товара. На ООО «Future Telecom» запас равен 29%.

Стремление к получению прибыли ориентирует

товаропроизводителей на увеличение объема реализации продукции, нужной

потребителю, снижение затрат на реализацию. При развитой конкуренции этим

достигается не только цель предпринимательства, но и удовлетворение

общественных потребностей. Для предпринимателя прибыль является сигналом,

указывающим, где можно добиться наибольшего прироста стоимости, создает стимул

для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают

ошибки и просчеты в направлении средств сбыта продукции.

Для повышения эффективности работы организации первостепенное

значение имеет выявление резервов увеличения объемов реализации, снижения

стоимости товаров, роста прибыли. К факторам, необходимым для определения основных направлений поиска

резервов увеличения прибыли относятся: государственное регулирование цен,

тарифов и др. (внешние факторы); изменение объема средств и предметов труда,

финансовых ресурсов; ускорение оборачиваемости оборотных средств и др. (интенсивные);

снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные

факторы).

Анализ финансовых результатов деятельности организации

является неотъемлемой частью финансово-экономического анализа. Основными

показателями, характеризующими эффективность деятельности предприятия

является прибыль и

рентабельность. Как показал анализ финансовых результатов организации

ООО «Future Telecom» она не совсем успешна на рынке города Новосибирска,

оно является все еще конкурентным, и

можно предположить, что в будущем

периоде оно улучшит

свои финансовые результаты.[6]

Заключение

ООО «Future Telecom» было создано в 2000 г. и уже 4 года работает на рынке г. Новосибирска. У данной

фирмы сформирован постоянный круг потребителей предоставляемой продукции, а

также поставщиков.

В целом можно назвать результаты деятельности Общества

удовлетворительными. Организация имеет положительный финансовый результат в

работе, задолженность перед банками и другими кредитными организациями равна нулю.

Это означает, что компания может рассчитывать на получение кредитов для

дальнейшего расширения сферы деятельности.

Финансовое положение ООО «Future

Telecom», тем не менее, продолжает оставаться

неустойчивым. ООО «Future Telecom»

имеет возможность увеличения размера получаемой прибыли.

Для успешного дальнейшего функционирования на рынке

предприятие должно учитывать, прежде всего, спрос и предложение, эластичность

рынка на данную продукцию, текущие издержки, предельную прибыль и

рентабельность.

По нашему мнению, организация должна:

Определить характер своей хозяйственной деятельности на

предстоящий период. Планы Общества должны учитывать требования рынка,

конкуренции, предусматривать устойчивое

его экономическое и социальное развитии, способствовать по лучению высокого

дохода.

Организовать отдел маркетинга. Деятельность этого отдела

позволит фирме увеличить размер получаемой прибыли, даст возможность

прогнозировать изменения спроса на продукцию, привлекать новых потребителей за

счет расширения рекламы. ООО «Future Telecom» следует провести исследование рынка товаров

отследить возрастающую тенденцию спроса. После этих шагов, результат не заставит

себя ждать.

Так как торговые площади Общества небольшие и

используются полностью, необходимо арендовать необходимое количество под

развитие торговли.

В будущем благополучие ООО «Future

Telecom» будет зависеть от эффективного выполнения

задач оперативного и текущего планирования и четкой выработки основных

направлений финансовой деятельности.

Перечень

использованной литературы

1.

Аврашков Л.Я.

Экономика предприятия. - М.:

Логос, 2000. – 391 с.

2.

Герчикова И.Н.

Менеджмент. - М.: ИНФРА-М, 2000. – 396 с.

3.

Ковалев В.В.

Введение в финансовый менеджмент.

- М.: Финансы и статистика, 2003. – 383 с.

4.

Макаренко М. В., Махалина

О.М. Производственный менеджмент.

- М.: Приор, 1998. – 380 с.

5.

Мескои и др. Основы

менеджмента. - М.Дело, 2002. – 380 с.

6.

Мильнер Б.З. Теория

организации. - М.: ИФРА-М, 2000. – 415

с.

7.

Поршиева А.Г.

Управление организацией. - М.: ИНФРА-М.,

2000. – 364 с.

8.

Фархутдинов Р.А.

Производственный менеджмент. - М.: ЗАО Бизнес-школа. «Интел-Синтез»,

2000. – 377 с.

9.

Финансовый

менеджмент: теория и

практика. / Под ред. Е.С.Стояновой.- М.: ЮНИТИ, 2002. – 406

с.

10.

Финансы. / Под

ред. проф. Л. А. Дробозиной.— М.: Финансы, ЮНИТИ, 2000.- 527 с.

[1] Поршиева А.Г. Управление организацией. - М.: ИНФРА-М., 2000. – С. 94

[2] Герчикова И.Н. Менеджмент. - М.: ИНФРА-М,

2000. – С. 129

[3] Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2003.

– С. 108

[4] Фархутдинов Р.А. Производственный менеджмент. - М.: ЗАО

Бизнес-школа. «Интел-Синтез», 2000. – С. 130

[5] Финансы. / Под ред.

проф. Л. А. Дробозиной.— М.: Финансы, ЮНИТИ,

2000.- С. 148

[6] Финансовый менеджмент:

теория и практика. /

Под ред. Е.С.Стояновой.- М.:

ЮНИТИ, 2002. – С. 217