Содержание

Введение. 3

1. Валютный рынок России. 5

1.1 Особенности валютного рынка. 5

1.2 Факторы, влияющие на валютный курс рубля. 9

2. Валютные биржи. 20

2.1 Особенности валютных бирж в России. 20

2.2Анализ деятельности Сибирской межбанковская валютная биржа. 32

Заключение. 36

Список использованных литературных источников. 37

Введение

Наличие значительных диспропорций в структуре производства, его высочайшая монополизация, кризис в системе распределения, неудовлетворенный потребительский спрос, отсутствие развитых международных отношений из-за незначительного количества высококачественной, конкурентной продукции, отсутствие программы выхода из кризиса и, наконец, пассивное поведение основной части населения - вот лишь часть проблем, разрешить которые предполагалось путем введения рынка, в том числе и валютного Понятно, что для решения проблем, накапливающихся в России десятилетиями, для создания рыночной структуры и приведения действующих на рынке сил в равновесие требуется длительный период времени. Стабилизация наступит, когда в первую очередь изменятся структура производства и его организация. До этого времени рынок [будет отличаться нестабильностью, и на нем возможны резкие колебания. Валютный курс очень чувствителен ко всем изменениям, происходящим в экономике страны, и поэтому может служить индикатором ее состояния.

Формирование валютного рынка в России началось в условиях монополии государства на международную торговлю, неудовлетворенного потребительского спроса, в том числе и на импорт, возникшего как следствие наличия денежной массы, не обеспеченной товарами, начинающейся инфляции и отсутствия законодательной базы в области операций с иностранной валютой. Эти факторы обусловили высокий первоначальный спрос на иностранную валюту, не соответствующий ее предложению. В результате за несколько первых месяцев существования ММВБ биржевой валютный курс превысил реальный (отражающий покупательную способность валюты) почти в 50 раз. По мере развития валютного рынка и выравнивания спроса и предложения разница между реальным и биржевым курсом сократилась почти в 25 раз, и на сегодняшний день рыночный валютный курс превышает реальный приблизительно в два раза.

Таким образом, целью данной работы является рассмотрение особенности валютных бирж в России

В связи с этим выделим следующие задачи:

1. рассмотрение особенностей валютного рынка России;

2. выявление факторов, влияющих на курс рубля;

3. рассмотрение валютных бирж России;

4 Анализ деятельности Сибирской межбанковской валютной биржи.

1. Валютный рынок России

1.1 Особенности валютного рынка

В настоящее время структура валютного рынка находится еще в процессе формирования. Операции с валютой осуществляются через банки, имеющие лицензию на совершение валютных операций (их в стране более 400). Банки осуществляют валютные операции через биржи (в конце 1994 г. в стране функционировало 8 валютных бирж, еще не связанных в единую систему) и на межбанковском рынке. Торговля на наличную валюту в стране не производится, но на руках у населения, по экспертным оценкам, в настоящее время находится от 7 до 15 млрд. долларов США наличными.

В результате изменения структуры экспортно-импортных операций (за 1993 г. превышение экспорта над импортом составило около 17 млрд. долларов США, за I полугодие 1994 г. - 8,1 млрд. долларов США) и состава их участ-1 ников у предприятий появились крупные валютные активы на счетах в уполномоченных банках, так как валюта в настоящее время выполняет роль как средства платежа в расчетах по экспортно-импортным операциям, так и высоколиквидного, доходного актива. Поэтому с учетом экономической ситуации, складывающейся на внутреннем рынке, предложение иностранной валюты на валютном рынке формируется в основном за счет обязательной продажи валюты предприятиями-экспортерами и, в меньшей степени, игроками валютного рынка, а спрос - за счет предприятий-импортеров и участников рынка, желающих увеличить свои валютные активы.

Необходимо отметить, что часть иностранной валюты после совершения экспортных сделок остается за рубежом. По оценкам экспертов, в 1992 г. эта сумма составила 7 -8 млрд. долларов США, в 1993 г. - 12 - 15 млрд. долларов США, а в 1994 г. составляла около 1-1,5 млрд. Долларов каждый месяц. Иностранные валютные инвестиции в экономику России незначительны и в I полугодии 1994 г. составили 278 млн. долларов США[1].

Валютные отношения регламентируются законами Российской Федерации, указами Президента Российской Федерации, указаниями и циркулярными письмами Центрального банка Российской Федерации. (Банка России).

Валютную стратегию государства осуществляет Банк России, деятельность которого базируется на собственных резервах - на 1 июля 1994 г. они составили 4,8 млрд. долларов США. Так как основная доля объема торговли валютой приходится на московский валютный рынок и официальный курс доллара определяется на торгах ММВБ, Банк России оказывает влияние на формирование валютного курса посредством интервенций на ММВБ и операций на межбанковском рынке, а также посредством контроля уполномоченных банков. Одна из основных задач, которую ставит перед собой Банк России, проводя интервенции на ММВБ, - снижение привлекательности доллара в качестве более доходного и ликвидного актива, чем национальная валюта, и удержание роста курса доллара ниже уровня инфляции. Одновременно с интервенциями на валютном рынке Банк России и Министерство финансов проводят жесткую денежно-кредитную политику, направленную на укрепление рубля: повышение реальной ставки процента и ужесточение кредитной политики.

По предварительным расчетам, ведущимся сейчас в Банке России и других экономических органах государственного управления, в 1995 г. возможно лишь частичное ослабление кризисных тенденций. Объем валового внутреннего продукта снизится в 1995 г. предположительно на 4 - 7%, спад в промышленности составит около 15%. В течение 1995 г. российская экономика должна перейти к Депрессивной фазе развития, при которой общественное производство в течение некоторого времени стабилизируется; на низком кризисном уровне. Следует отметить, что переход к депрессивной фазе предполагает достижение баланса между разрушительными и созидательными тенденциями в экономике. Свертывание неэффективных, устаревших производств должно компенсироваться расширением выпуска продукции, отвечающей потребностям рынка и обеспечивающей рост производственных накоплений в стране. В этой ситуации особенно важно, чтобы валютный курс отличался предсказуемостью и стабильностью, чего можно достигнуть в депрессивный период только при постоянном контроле за ситуацией со стороны Банк России, так как нестабильность валютного курса отрицательно влияет на экономику в целом. В свою очередь, восстановление нормального инвестиционного процесса позволит укрепить положение национальной валюты.

По заявлению представителей правительства, в ближайшие три года особое внимание будет уделено росту производства, стимулированию инвестиций, в первую очередь в высокоэффективные производства, поддержке малого и среднего бизнеса. С учетом того, что инвестиционный лаг составляет 1,5-2 года, можно предположить, что реальное прекращение обесцененивание рубля будет достигнуто не ранее 2008 г. при условии, что на протяжении 2001 - 2002 гг., во-первых, будут предприняты дальнейшие меры по сдерживанию инфляции, в те числе и монетарными методами; во-вторых, будет применяться и совершенствоваться система банкротств как необходимое условие для структурной перестройки экономики страны (при одновременной поддержке социальной сферы); в-третьих, получит распространение стимулирован! инвестиций в производство; в-четвертых, произойдет изменение структуры экспортно-импортных операций, способных конкурировать на международных рынках, в части импорта увеличение доли ввоза передовых технологий и новейшее производственного оборудования); в-пятых, будут создан условия для привлечения иностранных инвестиций в Россию; в-шестых, усилия будут направлены на сглаживай] сезонных колебаний. Какой вариант валютной стратегии с учетом сложившейся ситуации на российском валютном рынке наиболее приемлем в настоящее время для России? Проведем небольшой ситуационный анализ[2].

а) "Свободно плавающие" валютные курсы

Такая политика наиболее распространена в странах развитой рыночной экономикой. Использование политики подобного рода сейчас в России нежелательно, поскольку она приведет к усилению инфляции.

б) Регулируемое "плавание" валют

Для осуществления этой политики, при которой вмешательство государства незначительно и предназначено для сглаживания резких краткосрочных, а иногда среднесрочных колебаний, необходимо наличие значительного резерва валюты у государства (причем чем менее стабильна экономика, тем выше должен быть резерв), а также солидной материальной и методической базы для прогнозирования курса. Опыт других государств показывает, что применение регулируемого "плавания" приводит к колоссальным потерям для государства, его использующего, требует высочайшей степени профессионализма и соответствующей подготовки.

В настоящее время использование в России регулируемого "плавания" валют может привести к возникновению малопредсказуемых кризисных ситуаций на финансовом рынке.

в) Постоянно фиксированные курсы

Этот вариант валютной стратегии предпочтителен при внутренних кризисных ситуациях нестабильной экономики и обеспечивает более низкие темпы инфляции. Дестабилизирующая спекуляция валютой маловероятна, если нет сомнений в способности официальных органов удерживать курс на постоянном уровне. Многие государства, выходившие из кризиса, на определенном этапе придерживались фиксированного курса.

г) Смешанный вариант

Можно проводить политику регулируемого "плавания", непрерывно незначительно изменяя валютные курсы и применяя наряду с этим корректирующие внутриэкономические меры по стабилизации экономики страны.

В настоящее время проведение подобной политики в России явилось бы наиболее перспективным, способным привести к наиболее положительным сдвигам и на валютном рынке, и в экономике страны в целом.

1.2 Факторы, влияющие на валютный курс рубля

Классификация факторов[3]:

Процесс формирования валютного курса можно разделить на два основных этапа: •

• формирование реального валютного курса, который отражает реальную стоимость национальной валюты (по аналогии с себестоимостью товара);

• формирование рыночного валютного курса, который отражает цену национальной валюты, образующуюся на основе реального валютного курса по, действием рыночного спроса и предложения (по аналогии с ценой товара).

Эти этапы характерны как для относительно стабильно экономики, так и для экономики, находящейся в кризисе.

Количество факторов, носящих экономический, полг тический, структурный, правовой или психологический характер и прямо или косвенно влияющих на динамику BS валютного курса рубля, достигает нескольких десятков. Haиболее важными из них, на наш взгляд, являются: торговый баланс, национальный доход, величина денежной масс учетные ставки, ожидаемые темпы инфляции, вид государственного регулирования.

В целом же указанные факторы можно разделить на следующие группы:

1. Факторы, непосредственно определяющие динами валютного курса, т.е. непосредственно связанные с процессом международного экономического обмена:

• валовой национальный продукт (ВНП) обеих стран участвующих в международном обмене;

• платежный баланс;

• внутреннее и внешнее предложение денег;

• процентные ставки.

Указанные факторы можно квалифицировать как образующие факторы.

2. факторы, действие которых влияет на изменение образующих факторов и оказывает тем самым регулирующее воздействие на механизм установления валютного

курса.

Их можно разделить на факторы государственного регулирования и структурные факторы.

Факторы государственного регулирования:

1. Налоги;

2. Квоты;

3. Пошлины;

4. Лицензии;

5. Кредитная и эмиссионная политика;

6. Регулирование цен;

7. Законодательные методы:

а) Законы РФ,

б) Указы Президента РФ,

в) приказы, указания, циркулярные письма МВЭС, Министерства экономики Российской Федерации,

г) указания и циркулярные письма Центрального банка и др.;

8. Деятельность Центрального банка;

9. Распределение валюты.

Структурные факторы:

1. Структура биржи;

2. Банковская структура;

3. Инфраструктура связи;

4. Сезонные факторы;

5. Направления внешнеэкономической деятельности.

Указанные факторы можно квалифицировать как регулирующие факторы.

3. Факторы, возникающие при выведении экономической системы из динамического равновесия.

Кризисные проявления экономики:

1. Дефицит госбюджета;

2. Бесконтрольные эмиссии;

3. Инфляция;

4. Различие внутренних и внешних цен;

5. Монопольные производства;

6. Выполнение инвалютной функции денег:

а) средство платежа в полном объеме,

б) средство накопления и сбережения;

7. Утечка капиталов за границу;

8. Сокращение инвестиций;

9. Падение объемов производства:

а) изношенные основные средства,

б) нехватка оборотных средств,

в) неконкурентоспособность продукции,

г) низкая культура производства (качество),

д) неэффективное управление,

е) разрыв связей (потеря рынков),

ж) нереализованность научных разработок,

з) диктат монополистов,

и) отсутствие технического обновления в производство

к) отсутствие высококвалифицированных специалистов в области рыночной экономики,

л) взаимные неплатежи;

10. Неучастие в обороте ресурсов;

11. Падение доходов потребителей;

12. Игра на валютных биржах;

13. Внешнеторговая деятельность отдельных фирм использованием демпинговых цен;

14. "Вымывание" товаров.

Политические факторы:

1. Смена представителей власти;

2. Политические решения, влекущие за собой непосредственные изменения в денежной системе страны;

3- Решения, определяющие:

а) долгосрочную политику государства,

б) среднесрочную политику государства,

в) краткосрочную политику государства;

4. Степень стабильности руководящих структур;

5. Уровень надежности в управлении экономической системой;

6. Степень взаимопонимания между экономическими и политическими структурами;

7. Уровень исполняемое законов;

8. Величина государственного сектора в экономике;

9. Степень разногласий между политическими силами & стране;

10. Отсутствие четко разработанных программ подъема экономики;

11. Степень доверия населения руководящим структурам;

12. Степень защищенности частного капитала.

Психологические факторы:

1. Отложенный спрос;

2. Ожидание инфляции;

3. Отсутствие экономического мышления у населения;

4. Отсутствие опыта в переходе к рыночным отношениям;

5. Ориентация цен на валютный курс, а не наоборот,

6. Недоверие к национальной валюте.

Указанные факторы можно квалифицировать как кризисные факторы.

Характеристика некоторых факторов:

Валовой национальный продукт (ВНП)[4]

ВНП представляет собой стоимость всех произведенных товаров и услуг, которые были изготовлены народным хозяйством данной страны в течение одного года. Так как национальные рынки - часть международного рынка, то изменение величины ВНП в одной или обеих странах приведет, с одной стороны, к увеличению (уменьшению) предложения товаров и услуг как на внутреннем, так и на внешнем рынке, а с другой стороны, к увеличению (уменьшению) потребительского спроса.

ВНП имеет следующие составляющие:

ВНП=Рп+Ин+Чэ ,

где Рп - расходы на потребление и закупки правительством товаров и услуг;

Ин - инвестиции;

Чэ - чистый экспорт.

Как видно из приведенного уравнения, в ВНП учитываются также экспортно-импортные операции. Величина Чэ входящая в ВНП, является разницей между экспортом к импортом страны. Если величина экспорта превышает импорт, то Чэ имеет знак "плюс", если же импорт превышаете экспорт, Чэ имеет знак "минус",

На рынке чистой конкуренции увеличение ВНП страны на 1% приводит к удорожанию национальной валюты на 1% и, соответственно, уменьшение ВНП на 1% приводит к удешевлению национальной валюты на 1% (при условии, что остальные факторы не изменяются). В реальной экономике, однако, существует множество факторов, воздействующих на ВНП, в результате чего это пропорциональная зависимость нарушается. •

Необходимо отметить, что при рассмотрении динамики изменения валютного курса в долгосрочном периоде этап зависимость становится более жесткой, а в краткосрочном • менее жесткой. Связано это прежде всего с тем, что ВНП • это показатель состояния экономики в целом, а для свое' временной реакции экономики на неожиданные изменение на внутреннем или международном рынке необходим определенный период времени.

Предложение денег

Денежная масса как категория имеет определенную структуру, в которую входят (по мере убывания их ликвидности)

МО = наличные деньги;

Ml = МО + депозиты населения и предприятий в коммерческих банках; депозиты населения в сбербанках до востребования; средства на расчетных, текущих и специальных счетах предприятий, организаций и граждан;

М2 == Ml + срочные вклады в сбербанках;

МЗ == М2 + депозитные сертификаты банков, облигации Госзайма.

Понятие денежной массы, используемой в расчетам валютных курсов, входит в М2.

Величина денежной массы напрямую связана с изменениями валютного курса. При ужесточении денежной под тики государства происходит сокращение денежной м;. в стране, что приводит к падению цен и удорожание национальной валюты. Так, сокращение денежной массы на 1% приведет к удорожанию валютного курса на 1%. и в случае с ВНП, в реальной экономике существует факторов, оказывающих влияние на денежную ^ су, а промежуток времени между изменением денежной, массы и последующим за этим изменением валютного) так, как уже говорилось, называется временным лагом, и для ВНП, зависимость валютного курса от денежной." массы будет тем более жесткая, чем больший промежуток времени рассматривается.

Платежный баланс

(обобщенный итог международных операций стран)

Факторы государственного регулирования

В странах, на экономику которых международная торговля оказывает значительное влияние, для поддержания стабильности и развития экономики применяется государственное регулирование национальных валютных рынков. Связано это прежде всего с тем, что валютный курс, сформированный под влиянием множества экономических, политических, психологических и иных факторов, в свою очередь, оказывает влияние на их формирование.

Если в силу ряда причин в стране нарушено экономическое равновесие, то падение национальной валюты будет приводить к обострению экономической ситуации, что, в свою очередь, вызовет еще большее падение национальной валюты, то есть будет образован замкнутый круг. Одно! из мер по исправлению подобной ситуации и является введение государственного регулирования национальным валютных рынков. Рассмотрим подробнее некоторые составляющие государственного регулирования.

Тариф (пошлина)[5]

Пошлины (один из видов налоговых платежей) налагаются как на ввозимые, так и на вывозимые товары Пошлины на ввозимые товары применяются прежде всей в качестве защиты местных производителей аналогично! продукции от иностранных конкурентов. Кроме этого, пошлины защищают доходы работников и служащих, заняты! на этом производстве, а также доходы производителей поставляющих данному производству сырье и материалы

Вместе с тем введение высоких пошлин лишает покупателей более дешевых и качественных товаров и не стимулируем повышения качества аналогичной отечественной продукции.

В отдельных случаях, когда экономика страны находится в глубоком упадке, пошлины перестают использоваться в качестве защиты интересов местных производите лей и становятся статьей дохода государства.

Можно проследить влияние пошлин на ВНП, если пред ставить его составляющие в следующем виде (по соответствующим группам производимой продукции):

ВНП = 2Рп+ ЕИн+ SV^ (Ц+ Ц) + W" (Ц+ Ц),

где У9" - объем экспорта по отдельным видам продукции,

V"4 - объем импорта по отдельным видам продукции,

Ц, - цена экспортной (импортной) продукции, П - пошлина на экспортную (импортную)

продукцию,

i = l...n, количество групп производимой продукции.

Доля одного импортируемого продукта и его отечеств венного аналога в структуре ВНП будет представлена i виде:

ВНЦ = Ра+ Ин,+ V,"" (Ц+ Ц). 44

Влияние величины пошлины на ВНП можно оценить лишь исходя из наличия конкретных ситуации и товара. Важную роль здесь играют объемы экспорта, объемы производства аналогичной продукции внутри страны и эластичность спроса на данный товар.

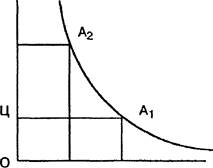

Исходя из анализа российского рынка можно предположить, что при ориентации внутренних цен на цены импорта, при наличии эластичного спроса на данный товар и при условии относительной насыщенности рынка этим товаром уменьшение его объема на рынке приведет к увеличению доходности (рис. 1), и, соответственно, к повышению ВНП[6].

Цена

Ц+П

Объем

Рис. 1. Увеличение доходности при снижении объема товара на рынке (эластичный спрос).

Доходность определяется как произведение объема на цену товара. На графике ее величина равна площади прямоугольника U,A,V,0 до применения тарифа и (Ц+П)Ад V^O после его применения. Эластичным называется спрос, при котором изменение цены на 1% приводит к изменению объема товара менее чем на 1%.

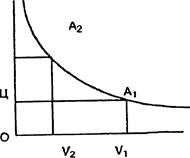

JIpH наличии неэластичного спроса на рассматриваемый товар увеличение цены приводит к уменьшению доходи1- и, соответственно, понижению ВНП (рис. 2).

Цена

Ц+П

Объем

Рис.2. Уменьшение доходности при снижении объема товара на рынк<

(неэластичный спрос).

Величина дохода на графике представлена в виде площади прямо угольника UA,V,0 до применения тарифа и (II+n)A,V,0 после его приме нения. Неэластичным называется спрос, при котором изменение цены на \"л приводит к изменению объема товара более чем на 1%.

Квоты (лимиты, установленные на объем экспортной/ импортной продукции)

Квоты (доля участия в чем-либо, например в произволстве, продаже, страховании и т.д.), так же как и пошлины влияют на ВНП:

ВНП = ЕРп,+ 2Ин+ ХК^ (Ц+ П.) + SK- (Ц+ П.) ,

где К3" - квота на экспорт по отдельным видам

продукции, К""- квота на импорт по отдельным видам

продукции.

Введение квот на импорт, как и введение пошлин имеет целью защиту местных производителей от иностранных конкурентов и гарантирует им определенное место на рынке. Для российского рынка квотирование некоторые видов импортной продукции, с одной стороны, необходимо, так как отечественные аналоги неконкурентоспособны с другой стороны, наличие импортных квот, как правило уменьшает объем ВНП.

Введение квот на экспорт обусловлено попытками предупредить истощение природных ресурсов, стремлением насытить внутренний рынок, повысить цены на экспорт (пои ограничении поставок товара на внешний рынок его цена повышается). Для отечественного рынка введение экспортных квот означает увеличение ВНП.

Кредитно-денежная политика государства

Кредитная политика государства должна обеспечивать оптимальное соотношение инвестиций и ВНП, что является необходимым условием стабильного роста ВНП. Если происходит нарушение пропорций и доля инвестиций в ВНП снижается, это приводит к снижению ВНП.

Важным инструментом кредитно-денежной политики государства является денежная эмиссия, которая, как правило, производится для покрытия возникшего дефицита государственного бюджета. В результате проведения эмиссии появляется избыток денежной массы, не имеющей товарного покрытия, что приводит, в свою очередь, к росту цен и усилению инфляции (эмиссия выступает в данном случае в качестве инструмента перераспределения дефицита государственного бюджета между всеми владельцами национальной валюты посредством инфляционного налога). Подобная политика негативно отражается не только на формировании валютного курса, но и на экономике в целом. Для корректного расчета валютного курса необходимо учитывать влияние инфляции на факторы, определяющие валютный курс.

Исполнение кредитно-денежной политики государства возлагается на Центральный банк. Целью проводимых интервенций могут быть: создание благоприятного курса для отечественных производителей; сглаживание сезонных колебаний; улучшение состояния платежного баланса страны. Для успешного проведения интервенций необходимо определить реальную стоимость национальной валюты, величину курса, необходимую для успешной реализации избранной кредитно-денежной политики, а также величину и степень давления, которое необходимо оказать на рынок для Достижения намеченных целей. Интервенции осуществляются за счет золотовалютных резервов Центрального банка. Во время интервенций происходит продажа как иностранной, так и национальной валюты. Резервы Центрального банка пополняются за счет поступлений от государственных экспортно-импортных операций, налогов, эмиссионной деятельности, государственных займов. Центральный банк может также издавать указания и циркулярные письма по поводу функционирования механизма валютного обращения в стране.

Кредитно-денежная политика регламентируется законами! Российской Федерации, указами Президента Российской Федерации, приказами, указаниями и циркулярными письмами МВЭС, Министерства экономики Российской Федерации и Центрального банка.

Очевидно, что увеличение сегмента валютных операций приводит к повышению спроса на иностранную валюту и, соответственно, обесценению национальной валюты, а уменьшение сегмента валютных операций - к увеличению спроса на национальную валюту и ее укреплению. Последнее может быть достигнуто в двух случаях: при стабилизации национальной экономики или при использовании силовых методов (проведение жесткой кредитно-денежной политики в соответствии с законодательством).

2. Валютные биржи

2.1 Особенности валютных бирж в России

В апреле 1991 г. в целях организации торгов по купле-продаже иностранной валюты в Москве был создан Центр проведения межбанковских валютных операций Госбанка СССР. В сентябре 1992 г. он был переименован в Московскую межбанковскую валютную биржу (ММВБ)[7].

В торгах имеют право принимать участие только акционеры и члены биржи. Членами биржи могут быть банки, имеющие лицензию на совершение валютных операций, или финансовые организации, получившие соответствующее разрешение государства. Решение о приеме в члены биржи принимается Биржевым советом. Члены биржи уплачивают единовременный членский взнос и взнос в страховой фонд биржи в размере 50 тыс. долларов США или его эквивалент в рублях.

Члены биржи имеют право

• участвовать в проведении биржевых операций от своего имени и за свой счет и от своего имени и за счет своих клиентов;

• пользоваться системой расчетов по торгам биржи;

• получать от дирекции и Биржевого совета информацию о решениях, касающихся деятельности членов биржи непосредственно на бирже;

• вносить на рассмотрение Биржевого совета предложения по вопросам деятельности биржи.

Члены биржи обязаны:

• соблюдать положения Устава биржи, Правил проведения валютных операций на бирже. Правил приема в члены биржи, Порядка расчетов по валютным сделкам на бирже;

• выполнять решения Биржевого совета и дирекции, регламентирующие деятельность участников торгов биржи;

• своевременно выполнять обязательства по сделкам, заключенным на бирже;

• ежегодно публиковать в открытой печати сведения об итогах своей деятельности за год и годовой баланс;

• члены биржи несут полную ответственность за деятельность своих дилеров.

В конце 1994 г. членами ММВБ являлись 155 организаций.

В настоящее время биржевые сессии проводятся ежедневно, кроме субботы, воскресенья и праздничных дней. Торги осуществляются дилерами организаций - членов биржи. Дилеры не имеют права вести операции на бирже от своего имени и за свой счет. В начале биржевой сессии дилеры подают предварительные заявки на покупку. (продажу) валюты, которые оформляются на специальном операционном листе. В заявке указывается сумма покупки (продажи) иностранной валюты по курсу, зафиксированному на последних биржевых торгах. Заявки передаются специально уполномоченному сотруднику биржи - курсовому маклеру, в обязанности которого входит проведение торгов и определение текущего курса иностранных валют.

Сумма покупки (продажи) иностранной валюты указывается в долларах США. Минимальная сумма покупки (продажи) иностранной валюты - 10 тыс. долларов США. По решению Биржевого совета на бирже могут проводиться операции с другими иностранными валютами - в этом случае минимальные суммы иностранных валют устанавливаются решением Биржевого совета.

В качестве начального принимается валютный курс, зафиксированный на последних биржевых торгах. Вначале курсовой маклер определяет первоначальные объемы спроса и предложения. Если первоначальный спрос превышает первоначальное предложение, то маклер повышает курс иностранной", валюты к рублю, если же первоначальное предложение превышает первоначальный спрос, то курсовой маклер понижает курс иностранной валюты к рублю. В ходе торгов их участники через своих дилеров могут подавать дополнительные заявки по изменению суммы покупки (продажи) иностранной валюты. Все дополнительные заявки подаются дилерами курсовому маклеру в письменной форме, устанавливаемой им самим. Очередное изменение курса производится после того, как дилеры определят объемы покупки (продажи) иностранной валюты по последнему объявленному курсовым маклером курсу. Фиксация курса происходит при уравновешивании спроса и предложения на иностранную валюту. Для всех сделок, заключенных в течение одной биржевой сессии, применяется единый курс иностранной валюты к рублю.

После завершения биржевых торгов курсовой маклер выдает участникам торгов биржевые свидетельства и операционные листы, в которых фиксируются результаты состоявшихся торгов.

В связи с участившимися случаями несвоевременного выполнения коммерческими банками своих обязательств по заключенным сделкам, а также в целях предотвращения неплатежеспособности банков в условиях усилившихся курсовых колебаний начиная с 13 октября 1994 г. на ММВБ был введен следующий временный порядок операционных расчетов по сделкам с долларами; США.

Банки - участники торгов имеют право осуществлять операции по покупке долларов США только в пределах остатков своих средств, находящихся на клиринговом счете ММВБ к моменту начала торговой сессии. В связи с этим перед началом торгов осуществляется проверка наличия денежных средств их участников на счете ММВБ в РКЦ. Если в ходе торгов в результате повышения курса доллара США к рублю суммы рублей, находящихся на счете банка-участника, недостаточно для оплаты по вновь установленному выросшему курсу, то курсовой маклер снижает объем заявки "на покупку иностранной валюты до величины, достаточной для оплаты из имеющихся рублевых средств на счете банка-участника, - это происходит в том случае, если дилер, действующий по поручению этого банка, не подаст новую заявку с внесенными в нее изменениями по объему спроса на иностранную валюту[8].

Перечисление рублевых средств на счета банков - продавцов долларов США будет производиться на второй рабочий день после дня торгов.

Порядок и сроки расчетов участников торгов по другим ' иностранным валютам (немецкой марке, украинскому карбованцу, казахскому тенге, белорусскому рублю) как в рублях, так и в валюте остались без изменений. В связи с введением временного порядка операционных расчетов по сделкам с долларом США начало биржевых торгов на ММВБ начиная с 13 октября 1994 г. перенесено с 10 часов утра на II часов утра.

За нарушение участниками торгов срока платежей с них взыскивается штраф: с покупателей иностранной валюты - в рублях, в размере двойной учетной ставки Центрального банка России от суммы задержки за каждый день просрочки, с продавцов иностранной валюты - в долларах США, в размере ставки по овердрафту, взимаемому Bank of New York с ММВБ, увеличенной в 1,5 раза, от суммы задержки за каждый день просрочки. Если участник торгов не осуществит платеж по своим обязательствам по заключенным на ММВБ сделкам в сроки, установленные настоящим Порядком, он может быть отстранен дирекцией от участия в торгах до завершения расчетов по своим обязательствам. В случае задержки в уплате штрафа более чем на два рабочих дня со дня выставления штрафа участник может быть отстранен от торгов до уплаты штрафа в полном объеме. При более длительных и систематических задержках платежей участник торгов может быть исключен из членов ММВБ.

В конце 1994 г. в России действовало 8 межбанковских валютных бирж: Московская межбанковская валютная биржа, Санкт-Петербургская валютная биржа, Уральская региональная валютная биржа (г. Екатеринбург), Сибирская межбанковская валютная биржа (г. Новосибирск), Азиатско-тихоокеанская межбанковская валютная биржа (г. Владивосток), Ростовская межбанковская валютная биржа (г. Ростов-на-Дону), Нижегородская валютно-фондовая биржа (г. Нижний Новгород), Самарская межбанковская валютная биржа (г. Самара).

В настоящее время межбанковские валютные биржи страны не объединены между собой единой коммуникационной сетью. По существу, все биржи работают автономно, имея определенный круг участников и приоритеты в направлении работы. Например, в Дальневосточном регионе во внешней торговле преобладают связи с Японией, поэтому на Азиатско-тихоокеанской межбанковской валютной бирже большую роль играют торги по японской иене, в то время как на других биржах торги по японской иене не проводятся.

Важной проблемой остается несовершенство коммуникационной связи: перевод денег между регионами очень неоперативен и занимает от нескольких дней до нескольких недель, при этом существует вероятность, что высланные суммы могут затеряться. В этих условиях распределение спроса и предложения на валюту по регионам, а соответственно, и котировки иностранной валюты оказываются неравномерными и отсутствует возможность, во-первых, получить объективный рыночный валютный курс, который отражал бы соотношение общих спроса и предложения на валюту в стране, во-вторых, оперативно сглаживать кратковременные колебания валютного курса, вызванные неравномерным предложением и спросом валюты по регионам во времени за счет "переливов" денежных средств между региональными биржами.

Необходимо отметить, что объемы торгов, проводимых на межбанковских валютных биржах, сильно различаются. Бесспорным лидером здесь является ММВБ, объемы торгов на которой колеблются от 50 до 300 млн. долларов за торговую сессию, в то время как на остальных биржах - от нескольких сотен тысяч до нескольких десятков миллионов долларов США. Это положение объясняется недостаточной развитостью инфраструктуры валютного рынка по регионам и неравномерным распределением финансово-кредитных учреждений, большая часть которых расположена в Московском регионе (одних только банков в Москве более 1700).

•I Для иллюстрации приведем данные валютных торгов на российских валютных биржах на 23 августа 1994 г. (табл. N 3)[9].

Таблица N 3

|

Название валютной биржи |

Объем торгов, . млн. долл. |

Валютный курс, руб. за долл. |

Изменение валютного курса |

|

Московская |

313,1 |

2161 |

-10 |

|

Санкт-Петербургская |

10,55 |

2180 |

3 |

|

Уральская |

- |

|

|

|

Сибирская |

8,831 |

2192 |

29 |

|

Азиатско-тихоокеанская |

- |

|

|

|

Ростовская |

1.507 |

2197 |

6 |

|

Нижегородская |

0,608 |

2161 |

11 |

|

Самарская |

1,032 |

2225 |

+85 |

Для иллюстрации неустойчивости спроса и предложения на региональных биржах приведем данные валютных торгов на Самарской валютной межбанковской бирже с 23 по 25 августа 1994 г. (табл. N 4).

Таблица N 4

|

Доля |

Объем торгов, МЛН. ДОЛЛ. |

Изменение объема 'UJplUB |

Курск доллару |

Изменение валклного курса |

|

23.08.94 |

1,032 |

- |

2225 |

85 |

|

24Я8.94 |

5.4 |

<368 |

2161 |

-64 |

|

25.08.94 |

1,769 |

-ЗД31 |

2201 |

+40 |

Как уже указывалось, на основании временных правил, введенных на ММВБ с 13 октября 1994 г., стала невозможной игра на повышение курса доллара США путем выставления и постепенного снятия в ходе торгов заявок на приобретение долларов США, не обеспеченных рублевыми средствами на счетах банков-участников; более того, теперь Банк России может при желании полностью контролировать изменение валютного курса, так как максимально возможные объемы спроса и предложения становятся известными в начале торгов. Величина валютных резервов Банка России в настоящее время позволяет оперативно реагировать на любое колебание спроса-предложения на бирже. Таким образом, изменение валютного курса на ММВБ полностью определяется политикой Банка России. В результате доходность от операций с валютой сократилась и стала ниже доходности рынка межбанковских кредитов и рынка ГКО, вследствие чего произошел значительный отток средств с валютного сегмента рынка.

Так как временные правила обязывают участников торгов осуществлять перевод денежных средств на счет ММВБ в РКЦ до начала торгов, то для участия в торгах в понедельник банк должен отправить денежные средства в пятницу. На сумму, находящуюся на счете, не производится начисление процентов, однако на рынке межбанковских кредитов возможно получение процентов на эту сумму за субботу и воскресенье при предоставлении межбанковского кредита. Таким образом, для получения дополнительной прибыли банк в пятницу направляет на счет ММВБ минимально необходимые денежные средства, что определяет колебание объемов спроса-предложения на валюту в течение недели.

Еще один регулятор объема спроса-предложения валюты на бирже - налог на совершаемые операции. В результате реальная стоимость приобретенной валюты возрастает, а реальная стоимость проданной валюты падает. Это заставляет банки, являющиеся участниками торгов, переносить часть своих операций на межбанковский валютный рынок, где подобный налог отсутствует. В результате объемы торгов на бирже сокращаются, а предложение иностранной валюты практически полностью формируется за счет обязательной продажи иностранной валюты предприятиями. Для Центрального банка это означает установление контроля над изменением валютного курса за счет значительно меньших затрат валютных резервов самого банка.

В настоящее время, по словам генерального директора ММВБ, действующий механизм предварительного резервирования средств для покупки валюты предполагается заменить на более регулирующий рыночный механизм: установление пределов максимального колебания курса доллара к рублю. На заседаниях Биржевого совета обсуждались цифры 5% и 10%. Кроме этого, для повышения надежности биржевых операций предполагается ввести лимиты на объем сделок для каждого банка - члена ММВБ в зависимости от его финансового положения. Рассматривается также возможность создания страхового фонда и системы коллективной ответственности членов ММВБ по обязательствам каждого участника.

Купля-продажа валюты, а также совершение других операций в иностранной валюте производятся не только на валютных межбанковских биржах, но и на межбанковском валютном рынке, участниками которого являются банки и финансовые организации, имеющие лицензию на проведение операций в иностранной валюте. Котировка иностранной валюты, как правило, отличается от биржевых котировок (и, соответственно, официального курса) до ста пунктов. Такая разница в курсах способствует проведению операций по покупке иностранной валюты на бирже и последующей продаже ее на межбанковском рынке или наоборот (подобный механизм "перелива" денежных средств между биржевым и внебиржевым оборотом способствует выравниванию курсовой разницы между этими сегментами валютного рынка). В настоящее время объемы внебиржевой торговли превосходят биржевой оборот, в связи с чем для более полного контроля ситуации на валютном рынке страны Банк России активно работает и на межбанковском валютном рынке.

Спекулятивные операции

На основании обобщенного опыта работы валютных рынков мира воздействие спекулятивных операций на валютный рынок можно разделить на стабилизирующее и дестабилизирующее.

При спекулятивных операциях, оказывающих стабилизирующее воздействие на валютный рынок, изменения валютного курса можно представить в виде синусоидальной кривой, отклоняющейся от основной тенденции изменения курса (тренда). Изменение валютного курса, подверженного спекуляции, в свою очередь, также представляет собой синусоидальную кривую, но обладающую меньшей амплитудой. Валюта продается при максимальной цене, которая превышает тренд (основная тенденция изменения курса), определяемый воздействием факторов, формирующих валютный курс, и покупается при минимальной цене, когда эта цена становится ниже тренда. В результате изменения валютных курсов их значения приближаются к тренду. Действия игроков, следующих вышеописанной схеме, не только стабилизируют обстановку на валютном рынке, но и приносят им прибыль.

При спекулятивных операциях, оказывающих дестабилизирующее воздействие на валютный рынок, действия игроков приводят к увеличению колебаний валютных курсов относительно тренда. Валюта покупается игроками, когда валютный курс находится на высоком уровне, тем самым еще больше повышая курс по сравнению с трендом. Соответственно, валюта продается игроками, когда цена на нее значительно падает, тем самым еще больше понижая валютный курс относительно тренда. В результате игроки теряют деньги от совершения подобных операций на валютном рынке, покупая иностранную валюту по более высокому курсу и продавая ее по более низкому курсу. Милтон Фридман в 1953 г. так охарактеризовал ситуацию:

"Валютные сделки, стабилизирующие рынок, позволяют делать деньги, а дестабилизирующие - их терять. В конце концов дестабилизирующие обстановку участники за свое поведение вытесняются с рынка."

На первый взгляд, истинность подобного высказывания не вызывает сомнений, но применимо ли оно ко всем ситуациям, возникающим на валютном рынке?

Дестабилизация валютного рынка может отразиться на стабильности экономики в целом, и в первую очередь на состоянии финансового рынка. Игроки на валютной бирже, вызвавшие дестабилизацию и потерявшие на валютных операциях определенные суммы, могут извлечь значительно большую прибыль из пришедшей в упадок экономики.

Кроме этого, возможно извлечение прибыли и из проводящихся дестабилизирующих операций на валютном рынке. Например, игрок начинает операцию по скупке иностранной валюты, когда валютный курс достигает максимального значения, дестабилизируя рынок и провоцируя тем самым у остальных участников рынка повышенный спрос на валюту. Как только эти игроки начинают самостоятельно скупать иностранную валюту, отклоняя еще больше линию валютных курсов от тренда, участник рынка, спровоцировавший ситуацию, прекращает операции на рынке и, когда иностранная валюта достигает максимального значения, начинает продавать накопленную ранее валюту по максимальному курсу, получая прибыль за счет "спровоцированных" игроков, которые в этом случае теряют свои деньги.

Таким образом, в своей основе дестабилизирующие операции на валютном рьюке убыточны, но существует ряд ситуаций, при которых игроки, создающие дестабилизацию на рынке, получают прибыль, превышающую их убытки.

Ожидание изменения валютного курса

На тенденцию изменения валютного курса очень часто оказывают значительное влияние действия участников валютного рынка, основанные на их ожиданиях. Так как иностранная валюта может выступать не только как средство платежа, но и как средство накопления, и на нее можно приобрести иностранные финансовые активы, изменения валютных курсов будут оказывать влияние на доходность по этим активам. Следовательно, держатели таких активов в целях получения наибольшего дохода в национальной валюте будут пытаться оценивать возможные изменения валютного курса в будущем. Если эти ожидания не оправдаются, то спрос на иностранную валюту уменьшится; если прогноз будет благоприятным, то спрос на иностранную валюту возрастет.

Как показывает мировая практика, основными ориентирами для участников валютного рынка являются: ожидаемые изменения денежной массы, ожидаемая политика правительства (в частности политика, затрагивающая интересы частных владельцев капитала), последствия официальных интервенций на валютном рынке. Если в стране, валюту которой собираются приобрести будущие инвесторы, появляются признаки быстрого роста денежной массы, то это предвещает усиление инфляции и, соответственно, обесценение национальной валюты. Поэтому заявления политических лидеров и руководителей финансовых органов об изменениях в экономике, способных привести к усилению инфляции, "изменению отношения к частной собственности (конфискация, введение новых налогов, ограничительных правил и т. п.), необоснованные попытки государства поддержать падающую национальную валюту вызывают активность на валютном рынке и приводят к падению котировок национальной валюты.

"Черный вторник"

Состояние дел на валютном рынке, находившемся под контролем Центрального банка еще в сентябре 1994 г., когда курс рубля к доллару США возрос с 2204 до 2643 рублей за 1 доллар США, не предвещало резких колебаний. Более того, многие аналитики сходились во мнении, что, выйдя на новый уровень, связанный с влиянием сезонных колебаний, темпы прироста валютного курса стабилизируются. Однако 10 октября курс доллара совершил рывок на 185 пунктов, а на следующий день вопреки ожиданиям многих участников валютного рынка, и в первую очередь Центрального банка, - еще на 845 пунктов, в результате чего за один день национальная валюта обесценилась на 21,5%, котировки наличной валюты в этот день поднялись до 4000 - 5000 рублей за 1 доллар США. Разница между покупкой и продажей валюты составляла 500 -1000 рублей за 1 доллар США. На создавшуюся ситуацию мгновенно отреагировал товарный рынок: на многие товары цены поднялись на 50, 100 и даже 200%. Последствия биржевой сессии на ММВБ во вторник 11 октября 1994 г. для экономики страны^ казалось, будут сокрушительными:

практически все усилия правительства, направленные на ужесточение денежно-кредитной политики в стране, могли быть сведены на "нет" в этот вторник. Однако в результате совместных действий правительства и Центрального банка на следующий день курс доллара США снизился на 190 пунктов, а на следующий день - еще на 742 пункта, вернувшись на те же позиции, которые он занимал до 10 октября. При этом, однако, цены на товары не снизились до исходных позиций.

Для выявления причин происшедшего была создана специальная правительственная комиссия, а правительство Москвы потратило много сил для снижения необоснованно завышенных цен. Были изменены правила торгов на ММВБ,

2.2Анализ деятельности Сибирской межбанковская валютная биржа

ЗАО "Сибирская межбанковская валютная биржа" (СМВБ) организована 15 сентября 1992 года. Еe учредителями стали 35 коммерческих банков из 17 городов Сибири[10].

Дата регистрации СМВБ - 30 октября 1992 года (Новосибирская Городская Регистрационная палата, регистрационный номер ГР 121).

Днем рождения СМВБ считается 27 ноября 1992 года - дата первых торгов по доллару США.

В настоящее время СМВБ - многофункциональный финансовый институт, предоставляющий комплекс услуг и обеспечивающий развитие торговой, расчетной, депозитарной и информационной инфраструктур на биржевом сегменте валютного и фондового рынков.

Биржа осуществляют свою деятельность на основании Лицензий:

• на право организации операций купли-продажи иностранной валюты за рубли и проведения расчетов по заключенным сделкам (№ ВБ-04/92 от 05.11.1992), выдана Центральным банком РФ

• профессионального участника рынка ценных бумаг на осуществление деятельности по организации торговли (№ 000-00821-000001 от 12.01.1998), выдана ФКЦБ

В рамках СМВБ функционируют 6 управлений: Управление валютных операций, Управление фондовых операций, Управление информации, Техническое управление, Финансово-экономическое управление, Административное управление.

Биржа - один из учредителей Небанковской кредитной организации "Сибирский расчетный центр". На базе СМВБ открыто представительство Ассоциации участников вексельного рынка (АУВЕР) по Сибирскому региону, а также Сибирский филиал Некоммерческого партнерства "Национальный депозитарный центр".Биржа является членом Ассоциации российских валютных бирж (АРВБ), Национальной валютной ассоциации (НВА), Международной ассоциации бирж стран Содружества независимых государств (МАБ СНГ) и АУВЕР.

Совместно с ММВБ и Межрегиональной ассоциацией "Сибирское соглашение" СМВБ реализует проекты в области развития рынка ценных бумаг в Сибири. СМВБ - постоянный участник оргомитета конкурса "Лучшее предприятие года" Межрегиональной ассоциации руководителей предприятий (МАРП). Биржа принимает участие в организации конференций, круглых столов, а также в образовательных программах по финансовым рынкам.

СМВБ оказывает своим клиентам услуги на финансовом рынке по следующим направлениям:

• организация торгов на единой торговой сессии (ЕТС) межбанковских валютных бирж по доллару США и ЕВРО;

• организация региональных торгов по иностранной валюте на "обычной" торговой сессии в Системе лотовых электронных торгов (СЛОТ) СМВБ;

• услуги по предоставлению доступа к межрегиональным торгам в программно-техническом комплексе ММВБ в Секции государственных ценных бумаг, Секции фондового рынка (корпоративных ценных бумаг) и Секции срочного рынка (стандартных контрактов) ММВБ, а также к торгам валютными инструментами на "обычной" сессии в СЭЛТ ММВБ;

• организация торгов по областным и муниципальным долговым обязательствам в Торговой системе СМВБ;

• взаимодействие с Сибирским расчетным центром и Сибирским филиалом Национального депозитарного центра при проведении денежных расчетов и депозитарном обслуживании заключаемых сделок;

• информационные услуги.

Организация торгов на рынке ценных бумаг

Торговля ценными бумагами на СМВБ введется с 1994 года. С 1998 года биржа осуществляет деятельность по организации торговли на рынке ценных бумаг на основании "Лицензии профессионального участника рынка ценных бумаг" (№000-00821-000001 от 12 января 1998 г.) Федеральной комиссии по рынку ценных бумаг (ФКЦБ).

На сегодняшний день в рамках Управления фондовых операций биржа оказывает услуги по предоставлению доступа к межрегиональным торгам в программно-техническом комплексе (ПТК) ММВБ в Секции государственных ценных бумаг (ГЦБ) и Секции фондового рынка (СФР) ММВБ, а также организует торги по областным и муниципальным долговым обязательствам в Торговой системе СМВБ.

Доступ к торгам по государственным и корпоративным ценным бумагам на ММВБ

Торги в Секции ГЦБ ММВБ через СМВБ начались в октябре 1995 года. С декабря 1997 года СМВБ обеспечивает доступ региональных участников к торговле корпоративными акциями и облигациями, а также субфедеральными облигациями в СФР ММВБ. Торги в ПТК ММВБ через СМВБ проходят в специально оборудованном торговом зале, а также с удаленных рабочих мест по каналам сети Интернет посредством Информационно-торговой системы QUIK-Акции.

При расчетах как по ценным бумагам, так и по рублям, в Секции ГЦБ и СФР ММВБ используется процедура многостороннего клиринга и расчета по нетто-обязательствам.

Участником торгов в Секции ГЦБ ММВБ может быть любое юридическое лицо, являющееся инвестиционным институтом и заключившее с Центральным банком РФ договор о выполнении функции дилера Организованного рынка ценных бумаг. Для участия в торгах через СМВБ дилер должен заключить ряд соответствующих договоров с ММВБ, СМВБ, Национальным депозитарным центром в лице его Сибирского филиала и Сибирским расчетным центром.

Членом СФР ММВБ может стать любое юридическое лицо, отвечающее требованиям, сформулированным в "Правилах членства в Фондовом Отделе (Секции фондового рынка) ММВБ", которые определяют также процедуру принятия в члены секции.

Для участия в торгах ММВБ по корпоративным акциям и облигациям через СМВБ член СФР должен заключить ряд соответствующих договоров с ММВБ, СМВБ, Национальным депозитарным центром в лице его Сибирского филиала и Расчетной палатой ММВБ.

Заключение

Таким образом, в ходе работы были рассмотрены следующие вопросы:

1. рассмотрены особенности валютного рынка России;

2. выявлены факторы, влияющие на курс рубля;

3. рассмотрены валютные биржи России;

4 проанализирована деятельность Сибирской межбанковской валютной биржи.

По первому вопросу можно сказать, что валютную стратегию государства осуществляет Банк России, деятельность которого базируется на собственных резервах - на 1 июля 1994 г. они составили 4,8 млрд. долларов. По заявлению представителей правительства, в ближайшие три года особое внимание будет уделено росту производства, стимулированию инвестиций, в первую очередь в высокоэффективные производства, поддержке малого и среднего бизнеса

По второму вопросу были рассмотрены факторы, влияющие на курс рубля подробно рассмотренные выше.

По третьему вопросу можно отметить, что в апреле 1991 г. в целях организации торгов по купле-продаже иностранной валюты в Москве был создан Центр проведения межбанковских валютных операций Госбанка СССР. В сентябре 1992 г. он был переименован в Московскую межбанковскую валютную биржу (ММВБ). В настоящее время межбанковские валютные биржи страны не объединены между собой единой коммуникационной сетью. По существу, все биржи работают автономно, имея определенный круг участников и приоритеты в направлении работы. Например, в Дальневосточном регионе во внешней торговле преобладают связи с Японией, поэтому на Азиатско-тихоокеанской межбанковской валютной бирже большую роль играют торги по японской иене, в то время как на других биржах торги по японской иене не проводятся.

По четвертому вопросы в ходе работы была рассмотрена деятельность Сибирской валютной биржи

Список использованных литературных источников

1. Баринов Валютный рынок России // Финансовый бизнес.-2000.-№4

2. Брейтенбихер Д.В. Валютный курс и состояние экономики //ЭКО.-1999.-№3

3. Деньги. Кредит. Банки / под ред. Жукова Е.Ф., - М.,2002

4. Деньги. Кредит. Банки / под ред. ЛаврушинаО.И.,-М.,1998

5. Деньги. Кредит. Банки./под ред. Шмыревой А.И.,-Новосибирск,2001

6. Королев И.С. К вопросу о либерализации валютного рынка // Внешнеэкономический бюллетень.-2001.-№6.

7. Мельников В.Н. Валютное регулирование и валютный контроль: новый взгляд на перспективы развития. // Деньги и кредит.-2000.-№12

8. Мельников В.Н. Валютное регулирование и валютный контроль // ЭКО.-1999.-№6.

9. Мельников В.Н. О развитии системы валютного регулирования и валютного контроля в Российской Федерации на современном этапе // Деньги и кредит.-1999.-№5.

10. Красавина Л.Н. Бегство капитала из России и пути его сдержания // Деньги и кредит.-2000.-№11.

11. Международные валютно-кредитные и финансовые отношения /под ред. Л.Н. Красавиной.-М.,2001.

12. Очеркан В.В. Валютные курсы в экономике современного капитализма. - М., 1998.

13. Хлестова И.О. Валютные биржи и Российское законодательство, БЕК, Москва 2000.

14. Финансы, денежное обращение и кредит/ под. ред. Романовского, - М.,2001.

15. Финансы. Денежное обращение. Кредит / под. ред. Л.А. Дробозиной, - М., 2000.

[1] Баринов Валютный рынок России // Финансовый бизнес.-2000.-№4 – с 12.

[2] Королев И.С. К вопросу о либерализации валютного рынка // Внешнеэкономический бюллетень.-2001.-№6.

С 24.

[3] Деньги. Кредит. Банки./под ред. Шмыревой А.И.,-Новосибирск, 2001 – с 78

[4] Мельников В.Н. Валютное регулирование и валютный контроль // ЭКО.-1999.-№6. – с 15.

[5] Королев И.С. К вопросу о либерализации валютного рынка // Внешнеэкономический бюллетень.-2001.-№6. – с 25.

[6] Деньги. Кредит. Банки./под ред. Шмыревой А.И.,-Новосибирск,2001 – с 77.

[7] Хлестова И.О. Валютные биржи и Российское законодательство, БЕК, Москва 2000. – с 59

[8] Деньги. Кредит. Банки./под ред. Шмыревой А.И.,-Новосибирск,2001 – с 90.

[9] Хлестова И.О. Валютные биржи и Российское законодательство, БЕК, Москва 2000. – с 101.

[10] Баринов Валютный рынок России // Финансовый бизнес.-2000.-№4 – с 18.