ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА

ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

О

Т Ч Е Т

о результатах выполнения

лабораторной работы №1

Множественная

регрессия

Вариант № 4

Выполнил:

ст. III курса Курчигина А. С.

Проверил: Филонова Е.С.

Орел,

2009 г.

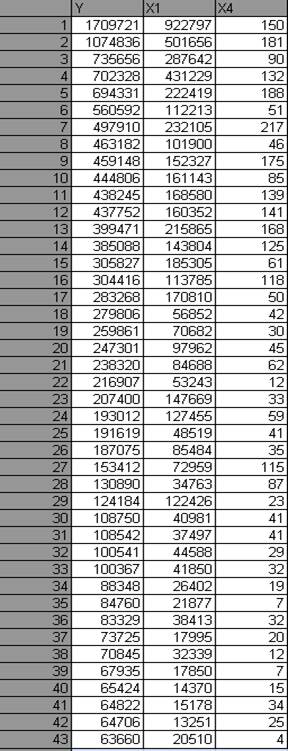

По данным,

представленным в табл. 1, исследуется зависимость между Y - совокупной

выручкой за 2004 год, (тыс. руб.) и следующими четырьмя основными факторами:

X1 - в

том числе выручка по аудиторским проверкам (тыс. руб.)

X2 - среднее число специалистов

X3 - выручка на одного специалиста (тыс. руб.)

X4- число аттестованных аудиторов.

Таблица

1

Исходные данные

|

№

|

Консалтинговая группа

|

совокупная выручка за 2004г. (тыс. руб.)

|

выручка по аудиторским проверкам (тыс. руб)

|

среднее число специалистов

|

выручка на одного специалиста (тыс. руб.)

|

число аттестованных аудиторов

|

|

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

1

|

Deloitte

|

1 709 721

|

922 797

|

589

|

2 563

|

150

|

|

2

|

"БДО Юникон"

|

1 074 836

|

501 656

|

584

|

1 969

|

181

|

|

3

|

ФБК

|

735 656

|

287 642

|

390

|

1 886

|

90

|

|

4

|

"Росэкспертиза"

|

702 328

|

431 229

|

327

|

2 148

|

132

|

|

5

|

"РСМ Топ-Аудит"

|

694 331

|

222 419

|

456

|

1 523

|

188

|

|

6

|

"2К Аудит - деловые консультации"

|

560 592

|

112 213

|

163

|

3 439

|

51

|

|

7

|

"BKR-Интерком-Аудит"

|

497 910

|

232 105

|

512

|

972

|

217

|

|

8

|

"Развитие бизнес-систем"

|

463 182

|

101 900

|

190

|

2 438

|

46

|

|

9

|

"ФинЭкспертиза"

|

459 148

|

152 327

|

287

|

1 600

|

175

|

|

10

|

"HLB ВнешПаккУниверс"

|

444 806

|

161 143

|

201

|

2 210

|

85

|

|

11

|

"Гориславцев и

К.Аудит"

|

438 245

|

168 580

|

235

|

1 865

|

139

|

|

12

|

"МООР СТИВЕНС БалЭН"

|

437 752

|

160 352

|

258

|

1 697

|

141

|

|

13

|

"Руфаудит

Альянс"

|

399 471

|

215 865

|

268

|

1 491

|

168

|

|

14

|

ЭКФИ

|

385 088

|

143 804

|

184

|

2 093

|

125

|

|

15

|

"СВ-Аудит"

|

305 827

|

185 305

|

92

|

3 324

|

61

|

|

16

|

Horwath

МКПЦН

|

304 416

|

113 785

|

220

|

1 384

|

118

|

|

17

|

"Марка Аудит"

|

283 268

|

170 810

|

72

|

3 934

|

50

|

|

18

|

"Что делать консалт"

|

279 806

|

56 852

|

251

|

1 115

|

42

|

Продолжение

Табл. 1

|

19

|

Институт проблем предпринимательства

|

259 861

|

70 682

|

261

|

996

|

30

|

|

20

|

"Совтекс"

|

247 301

|

97 962

|

63

|

996

|

45

|

|

21

|

"Нексиа Пачоли Мариллион"

|

238 320

|

84 688

|

150

|

3 925

|

62

|

|

22

|

"Экфард"

|

216 907

|

53 243

|

97

|

2 234

|

12

|

|

23

|

"Налоговое бюро"

|

207 400

|

147 669

|

79

|

1 589

|

33

|

|

24

|

"Аудит - новые технологии"

|

193 012

|

127 455

|

194

|

2 234

|

59

|

|

25

|

МКД

|

191 619

|

48 519

|

117

|

2 625

|

41

|

|

26

|

"Современные бизнес-технологии"

|

187 075

|

85 484

|

75

|

1 783

|

35

|

|

27

|

БМК

|

153 412

|

72 959

|

194

|

995

|

115

|

|

28

|

"Аудитинформ"

|

130 890

|

34 763

|

156

|

1 638

|

87

|

|

29

|

Аюдар

|

124 184

|

122 426

|

34

|

3 652

|

23

|

|

30

|

"Новгородаудит"

|

108 750

|

40 981

|

103

|

2 924

|

41

|

|

31

|

"Фемида-Аудит"

|

108 542

|

37 497

|

103

|

1 056

|

41

|

|

32

|

"Бона Фиде Финанс"

|

100 541

|

44 588

|

55

|

1 973

|

29

|

|

33

|

"Михайлов и партнеры"

|

100 367

|

41 850

|

78

|

791

|

32

|

|

34

|

АРНИ

|

88 348

|

26 402

|

58

|

839

|

19

|

|

35

|

Банко

|

84 760

|

21 877

|

12

|

7 063

|

7

|

|

36

|

"Интерэкспертиза"

|

83 329

|

38 413

|

47

|

1 773

|

32

|

|

37

|

Аудит и консалтинг

|

73 725

|

17 995

|

57

|

1 293

|

20

|

|

38

|

"Райтон"

|

70 845

|

32 339

|

43

|

1 648

|

12

|

|

39

|

"Эккона"

|

67 935

|

17 850

|

71

|

957

|

7

|

|

40

|

"Интеллект-Аудит"

|

65 424

|

14 370

|

30

|

2 181

|

15

|

|

41

|

"Балт-Аудит-Эксперт"

|

64 822

|

15 178

|

93

|

697

|

34

|

|

42

|

"Финансы"

|

64 706

|

13 251

|

78

|

830

|

25

|

|

43

|

"ПрофКонсалтХолдинг"

|

63 660

|

20 510

|

7

|

9 094

|

4

|

Задание:

1.

Составьте матрицу парных коэффициентов корреляции. Установите, какие факторы коллинеарны.

2.

Постройте уравнение регрессии, характеризующее зависимость Y за счет значимых факторов.

3.

Какие факторы значимо воздействуют на формирование Совокупной выручки в этой

модели? Дайте экономическую интерпретацию коэффициентов модели регрессии.

Оцените качество построенной модели.

4.

Ранжируйте консалтинговые группы по

степени их эффективности.

5.

Рассчитайте доверительный интервал для каждого наблюдения, (уровень значимости примите равным 5%). Укажите консалтинговые группы, в которых

фактические значения показателя Совокупная выручка превышают граничные

значения.

Решение:

Задание 1.

Осуществим выбор значимых

факторов для построения модели для зависимой переменной «Совокупная выручка».

Для этого построим корреляционную матрицу R по пяти переменным с использованием

инструмента «КОРРЕЛЯЦИЯ» из пакета «АНАЛИЗ ДАННЫХ» табличного процессора Exsel.

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

Y

|

1

|

|

|

|

|

|

X1

|

0,952405

|

1

|

|

|

|

|

X2

|

0,867698

|

0,792693

|

1

|

|

|

|

X3

|

-0,03668

|

-0,01187

|

-0,2377

|

1

|

|

|

X4

|

0,671559

|

0,618208

|

0,847898

|

-0,23603

|

1

|

Три переменных Х1, Х2, Х4 связаны прямой

достаточно тесной связью с показателем Y (переменная «Совокупная выручка»).

Но факторы Х1 (Выручка по аудиторским проверкам) и Х2 (Среднее число

специалистов) являются коллинеарными, так как rx2x1=0,79 (0,79 › 0,7). Поэтому из них двоих в модели

оставим Х1, так как rx1y › rx2y (0,95 › 0,87).

Таким образом, строить

модель для зависимой переменной «Совокупная выручка» будем с факторами Х1 (Выручка

по аудиторским проверкам) и Х4 (Число аттестованных аудиторов) при помощи

инструмента «РЕГРЕССИЯ» из пакета «АНАЛИЗ ДАННЫХ» табличного процессора Exsel.

Задание 2.

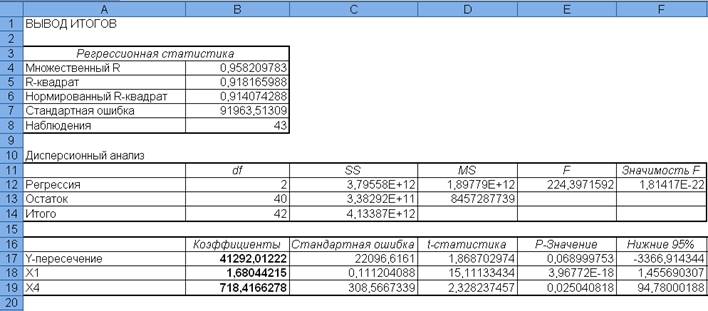

Y = 41262,01 + 1,68Х1+718,42Х4

– модель регрессии

При изменении выручки по

аудиторским проверкам на 1 тыс. руб. совокупная выручка консалтинговых групп

изменится в туже сторону (1,68 › 0) на 1,68 тыс. руб. При изменении числа аттестованных

аудиторов на 1 человека совокупная выручка изменится в ту же сторону (718,42›

0) на 718,42 тыс. руб.

Задание 3.

Фактор X1 – выручка по аудиторским проверкам и

фактор X4 - число аттестованных аудиторов являются значимыми факторами уравнения

регрессии.

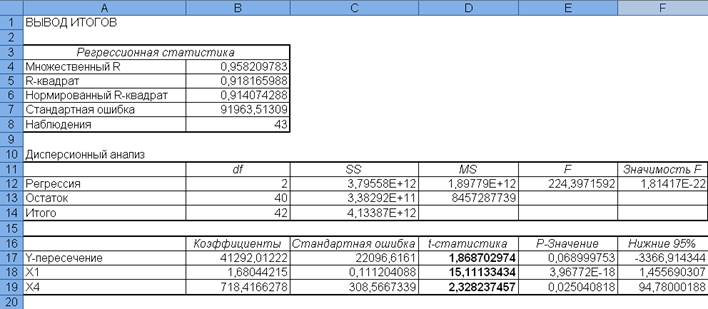

Для проверки значимости

факторов используют t-критерий Стъюдента. Критерий для факторов X1 и X4 найдём в регрессионной таблице в

дисперсионном анализе (t-статистика).

tтабл находим с помощью статистической функции «СТЪЮДРАСПОБР» с

вероятностью 0,05 и степенью свободы 40 (n – k – 1, n – количество наблюдений, k – количество факторов в уравнении). tтабл = 2,02.

Так как tа1 = 15,11 и tа2 = 2,38, то эти параметры, и,

соответственно факторы статистически значимы (15,11>2.02, 2,38>2,02). А

так как tа0 = 1,87, то этот параметр статистически не значим.

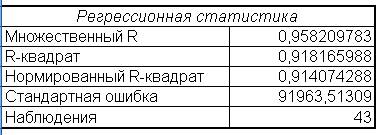

Оценка качества

построенной модели осуществляется из регрессионной статистики.

R-квадрат:

Около 92%

случайной вариации y учтено в построенной модели и обусловлено случайными колебаниями

включённых факторов. 0,92 -> 1, следовательно,

качество модели достаточно хорошее.

Стандартная ошибка

достаточно высокая - 91963,5, следовательно, точность модели не достаточна.

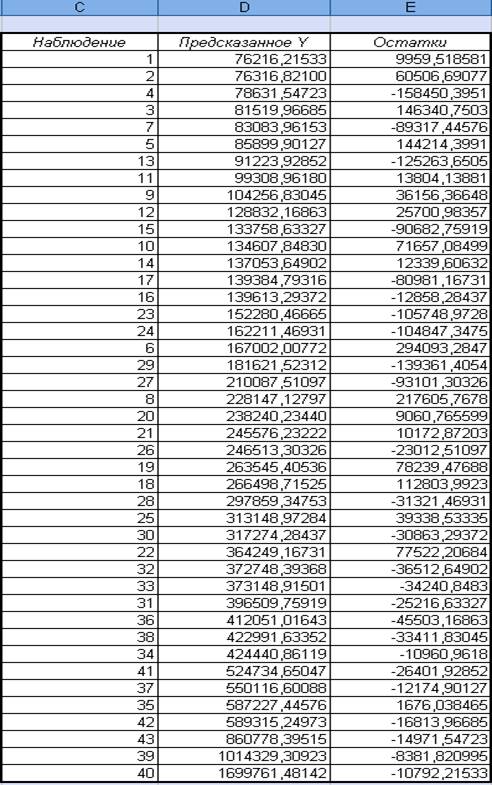

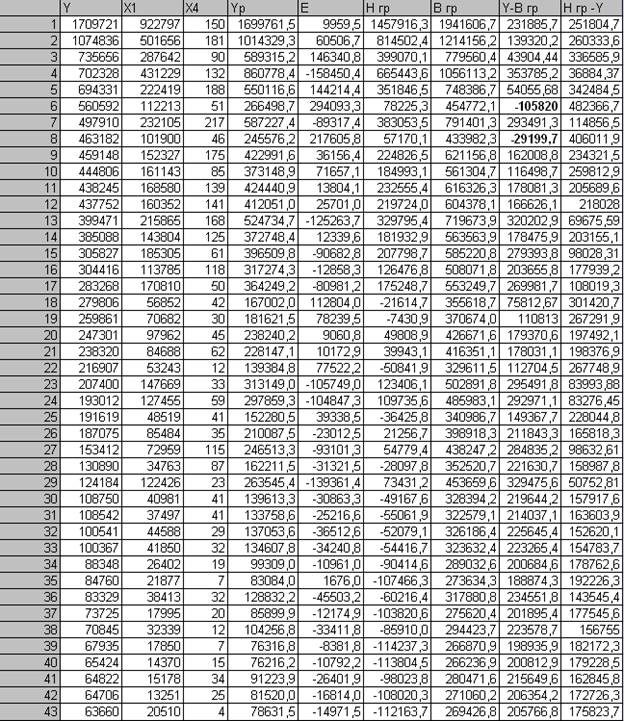

Задание 4.

Ранжирование

консалтинговых групп будем осуществлять из регрессионного анализа с помощью

отчёта по остаткам. При помощи функции ДАННЫЕ – СОРТИРОВКА осуществляется

упорядочивание по предсказанному Y.

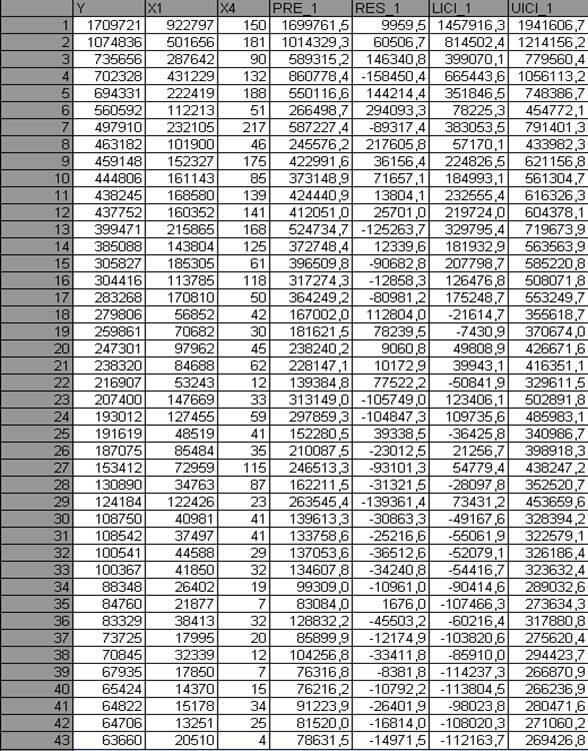

Задание 5.

Доверительный интервал рассчитываем

при помрщи программы SPSS.

Вводим данные факторов Y, X1 и X4.

Затем запускаем процедуру

АНАЛИЗ – РЕГРЕССЯ – ЛИНЕЙНАЯ и в качестве зависимой переменной указать Совокупная выручка (Y) , а в качестве независимых

переменных указать Выручка по аудиторским

проверкам (X1) и Число аттестованных аудиторов (X4).

В полях панели Сохранить отметить необходимость сохранения Интервалов предсказания

для отдельных значений с вероятностью 95%и нажать Продолжить.

PRE_1 – предсказанное

значение Y;

RES_1 – ошибки Е;

LICI_1 – нижняя

граница;

UICI_1верхняя

граница.

Чтобы указать консалтинговые

группы, в которых фактические значения показателя Совокупная выручка превышают

граничные значения воспользуемся Exelle.

Из таблицы видно, что консалтинговые группы,

в которых фактические значения показателя Совокупная выручка превышают

граничные значения – это "2К Аудит - деловые консультации" и "Развитие

бизнес-систем".