СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................................................................................................... 3

ГЛАВА 1. ПОНЯТИЕ И ВИДЫ КОРПОРАТИВНОЙ ОБЛИГАЦИИ....................................................................... 4

1.1.Сущность корпоративной облигации................................................................................................................... 4

1.2 Виды облигаций.............................................................................................................................................................. 9

1.3.Преимущества корпоративной облигаций перед другими финансовыми

инструментами привлечения инвестиций ........................................................................................................................................................................... 20

ГЛАВА 2 ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ В РОССИИ.......... 22

2.1 Основные направления повышения эффективности рынка корпоративных

облигаций.......... 22

2.2 Основные тенденции развития рынка

корпоративных облигаций..................................................... 26

ЗАКЛЮЧЕНИЕ......................................................................................................................................................................... 31

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ......................................................................................................... 32

Приложения......................................................................................................................................................................... 34

ВВЕДЕНИЕ

До настоящего времени серьезнейшей проблемой российского

фондового рынка является нехватка надежных финансовых инструментов. Наиболее

актуальной эта проблема стала после проведения реструктуризации рынка

гособлигаций. Ограничения, которые государство ввело на репатриацию средств

иностранных инвесторов, породили вопрос: куда эти средства вкладывать? Кроме

того, после известных потрясений рынок госбумаг и рынок акций утратили доверие

российских инвесторов. Поэтому сейчас как никогда актуально использование

такого финансового инструмента как корпоративная облигация.

Введение в обращение корпоративных облигаций способно оказать

помощь реальному сектору экономики. Выпуск облигаций открывает для российских

предприятий прямой источник привлечения инвестиций, в то же время не

затрагивает отношения собственности.

Тем не менее на российском рынке ценных бумаг корпоративные

облигации играют пока незначительную роль.

В связи с этим, целью

работы является рассмотрение

корпоративной облигации как финансовой технологияи.

Для достижения этой цели были поставлены следующие основные

задачи:

·

Изучить

экономическую сущность

корпоративной облигации

·

Изучить виды облигаций.

·

Проанализировать преимущества

корпоративной облигаций перед другими финансовыми инструментами

привлечения инвестиций

·

Выявить и проанализировать основные направления повышения эффективности рынка корпоративных облигаций

·

Выработать основные

тенденции развития рынка корпоративных

облигаций

Предметом исследования в данной работе стала проблемы,

препятствующие использованию корпоративной облигации в качестве инструмента

привлечения инвестиций, а объектом - рынок корпоративных облигаций..

В работе рассматриваются основные характеристики

корпоративной облигации, преимущества ее использования перед другими

финансовыми инструментами как для инвестора, так и для эмитента, представлен

сравнительный анализ кредита банка и облигационного займа, дана классификация корпоративной облигации.

В последней главе анализируется состояние рынка корпоративных

облигаций в России на современном этапе.

При написании данной темы использовались монографии и

нормативные акты, регулирующие рынок ценных бумаг, а также различные статьи из журналов.

ГЛАВА 1. ПОНЯТИЕ И ВИДЫ КОРПОРАТИВНОЙ ОБЛИГАЦИИ.

1.1.Сущность корпоративной

облигации

Действующее российское законодательство определяет облигацию как эмиссионную ценную

бумагу, закрепляющую право ее держателя на получение от эмитента облигации в

предусмотренный условиями выпуска срок ее номинальной стоимости и

зафиксированного в ней процента от этой стоимости или иного имущественного

эквивалента (27,28,32)

Корпоративная облигация - это ценная бумага, удостоверяющая

отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим

(заемщиком), в качестве последнего выступают акционерные общества, предприятия

и организации других организационно-правовых форм собственности.

К основным характеристикам облигаций относят: стоимостную

оценку, купон, период обращения.

Корпоративные облигации имеют нарицательную цену (номинал) и

рыночную цену. Номинальная стоимость

облигации обозначает сумму, которая

берется взаймы и подлежит возврату по истечении срока ее обращения. Номинальная

цена является базовой величиной для расчета принесенного облигацией дохода.

Процент по облигации устанавливается к номиналу, прирост

(уменьшение) стоимости облигации за соответствующий период рассчитывается как

разница между номинальной стоимостью, по которой облигация будет погашена и

ценой покупки облигации.

Как правило, облигации выпускаются с высокой номинальной

стоимостью. Они ориентированы на богатых инвесторов, как индивидуальных, так и

институциональных. Этим они отличаются от акций, номинальную стоимость которых

эмитент устанавливает в расчете на приобретение их широкими слоями инвесторов. Следует при этом

отметить, что для акций номинальная

стоимость — величина довольно условная, они и продаются, и покупаются

преимущественно по цене, не привязанной к номиналу, то для облигаций

номинальная стоимость является очень важным параметром, значение которого не

меняется на протяжении всего срока облигационного займа. Именно по изначально

зафиксированной величине номинала облигации будут погашаться по окончании срока

их обращения.

На рынке различные облигации предлагают и различные проценты

по купону. В целом уровень купона будет зависеть от двух параметров: надежности

эмитента и срока, на который выпущена облигация. Чем менее надежен эмитент, тем

более высокий уровень купона он долен предоставить по облигации, чтобы

компенсировать потенциально более высокий риск повышенным доходом. Чем на более

длительный период выпускается облигация, тем более высокий купон она должна

нести, поскольку для инвестора растет риск, связанный с владением такой

бумагой.

Небольшая, стабильно работающая фирма выпустит облигации под

еще больший процент и на более короткий срок. Поскольку риск приобретения бумаг

такой компании довольно высок, вкладчики вряд ли согласятся приобретать ее

бумаги на период более года. Конечно, данная компания могла бы привлечь

средства вкладчиков, например, на 5 лет, однако в этом случае ей пришлось бы

предложить купон порядка 40%, но подобное финансовое бремя оказалось бы для нее

чрезмерным. Крупная компания в кризисном состоянии может рассчитывать на

реализацию своего займа только под высокий процент и на непродолжительное

время.

Приобретая корпоративные облигации, инвестор должен оценить

их инвестиционные качества и взвесить

риск и доходность по этим ценным бумагам.

К факторам риска, которые должны приниматься инвестором во

внимание при решении и приобретении облигаций эмитента можно отнести:

1.Экономические факторы.

-

Изменение законодательства (таможенного, налогового,

рынка ценных бумаг и др.)

-

Изменение финансово-хозяйственной деятельности

эмитента

-

Нестабильность экономической ситуации в народном

хозяйстве, уровень инфляции

-

Размер конкуренции в целом по основной деятельности,

на рынке ценных бумаг и перспективы развития эмитента

-

Развитие инфраструктуры рынка ценных бумаг.

2. Политические факторы

-

изменение законодательства РФ

Оценка инвестиционных

качеств облигаций производится по следующим направлениям.:

Во-первых,

определяется надежность компании по осуществлению процентных выплат. С этой

целью производится сопоставление дохода, получаемого компанией в течение года,

с суммой процентных платежей по всем видам займов. Величина дохода в 2—3 раза

должна превышать размер процентных выплат, что свидетельствует об устойчивом

финансовом состоянии корпорации. Анализ целесообразно производить в динамике за

ряд лет. Если тренд возрастающий, то фирма наращивает свои возможности для

покрытия процентных платежей. Если же тренд понижающийся, то это

свидетельствует о нестабильности деятельности компании и с течением времени она

не сможет в полном объеме обеспечить процентные выплаты.

Во-вторых, оценивается способность компании

погасить имеющуюся задолженность по всем основаниям. Инвестор должен учитывать,

что, кроме облигационного долга, у фирмы могут быть и другие долговые обязательства.

Поэтому в процессе анализа производится сопоставление потока поступлений

денежных средств в компанию с общей суммой задолженности. Приемлемым уровнем

считается, если сумма дохода по отношению к величине долга составляет не менее

30%.

В-третьих, оценивается

финансовая независимость компании. С этой целью общая сумма долга

сопоставляется с собственным капиталом фирмы. Обычно считается, что предприятие

находится в хорошем финансовом состоянии и не зависит от внешних источников

финансирования, если величина долга не превышает 50% ее собственного капитала.

Кроме перечисленных показателей, производится оценка платежеспособности фирмы,

ликвидности активов, рентабельности функционирования и других качественных

параметров деятельности компании. Рядовому инвестору провести качественный

анализ облигаций практически невозможно. Крупные инвестиционные компании имеют

в своем штате службы анализа, рекомендации которых обеспечивают принятие

обоснованных решений.

В западных странах действуют специальные аналитические

агентства, которые производят оценку долговых обязательств компаний и

присваивают им определенные категории надежности. В США такими агентствами

являются «Мооdу's investor Sегviсе» (Мооdу's) и «Standart & Роог's Согроration» (S&Р), в Канаде — «Dоminion Bond Rating Sегviсе» и «Canadian

Bond Rating Sегviсе».

Ведущими агентствами являются «Мооdу's» и «S & Р»,

рейтингом которых пользуются крупнейшие операторы фондового рынка во всем мире.

Компания, которая предполагает осуществить публичное размещение облигаций,

обращается в агентство, с тем чтобы оно оценило финансовое состояние фирмы и

включило облигации в свой рейтинг. Как правило, в течение всего периода

обращения облигаций производится оценка их инвестиционных качеств и обновляется

рейтинг. Обычно рейтинг — это

информация для инвесторов; однако российский фондовый рынок выдвигает новые

задачи перед эмитентом — добиться такого рейтинга, который обеспечивал бы

эффективность размещения его облигационного займа. Следует учитывать, что

рейтинг - это не формула, а качественная интерпретация количественных

показателей. Рейтинг — это мнение, суждение эксперта об объективных показателях

рынка; суждение относительно вероятности оплаты основной суммы долга и

процента. Рейтинг — это точка зрения эксперта на качество той или иной фондовой

ценности. Создание рейтинговых оценок — один из способов охарактеризовать

рынок. Высокий рейтинг, установленный для ценных бумаг данного эмитента,

помогает повысить ликвидность ценной бумаги и снизить цену займа.

Действительно, на развитом рынке, где практически все долговые обязательства

имеют рейтинговую оценку, трудно продать какую-либо облигацию, если отсутствует

ее рейтинг. Цивилизованный рынок ценных бумаг вынуждает эмитента обратиться с

заказом в известные рейтинговые агентства, уплатив определенную сумму денег,

для того, чтобы специалисты-аналитики проверили качество ценной бумаги и

присвоили ей рейтинговую категорию. Таким образом, на эффективном фондовом рынке только долговые обязательства, которые прошли процедуру

рейтинга могут обеспечить доступ к получению заемных средств. При этом цена

займа для эмитента определяется категорией, которую присваивает рейтинговое

агентство. Градация рейтингов двух наиболее известных агентств приведена в

таблице1. По данным таблицы видно как рейтинг обеспечивает дифференциацию

эмитентов, выявляя наиболее слабых из них, гарантирующих погашение

задолженности, создавая объективную основу для оценки кредитного риска,

стандарты открытости и прозрачности на фондовом рынке. В данной таблице

отражено ранжирование облигаций в зависимости от степени кредитоспособности их

эмитентов. «ААА» (Американская арбитражная ассоциация) — означает очень высокую

степень кредитоспособности. «Р» — отказ от погашения облигаций. Например,

облигации, относящиеся к классу «ВВ» и ниже, носят название Junk Bonds (мусорные, бросовые облигации).

Суммируя вышесказанное, можно отметить, что рейтинг

обеспечивает эмитенту доступ к фондовому рынку, а его повышение — лучшие

ценовые условия. Вместе с тем, снижение рейтинга приводит к удорожанию

облигационного займа. При этом эмитент очень рискует, так как любое снижение

качества его ценных бумаг означает дополнительные издержки.

Итак, мы видим, что рейтинг для эмитента определяет цену

займа, делает рынок выпускаемой им ценной бумаги ликвидным и в конечном итоге

определяет ее место (нишу) на рынке. В связи с этим для эмитента, желающего

получить приемлемую цену привлеченных с помощью выпуска облигационного займа

ресурсов, важно иметь высокий рейтинг.

В отечественной практике при построении рейтинга

инвестиционной привлекательности, как правило, осуществляется сравнение

предприятий по конкретному набору количественных показателей.

Таблица

1. Градация рейтингов агентств «Мооdу's investor Sегviсе» и «Standart & Роог's Согроration»[1]

|

«Standart & Роог's Согроration»

|

«Мооdу's investor Sегviсе»

|

Характеристика инвестиционного качества ценной бумаги, соответствующая

категории рейтинга

|

ААА

АА

А

ВВВ

|

Ааа

Аа

А

Ввв

|

СПОСОБНЫЕ К УПЛАТЕ

Наивысший рейтинг — способность погасить займ и процентные

ставки;

Основная категория надежности — высшая категория. Очень

высокая вероятность погашения основного долга и процентных ставок.

Высокое качество – сильная способность к платежам, но

чувствительные к неблагоприятным экономическим условиям.

Среднее качество — высшая категория

Наличие необходимого капитала для покрытия долга,

испытывают воздействие неблагоприятных экономических условий; среднее

качество — низшая категория

|

ВВ

В

ССС

СС

С

Р

|

Вв

В

Ссс

Сс

С

Р

|

СПЕКУЛЯТИВНЫЕ

Неопределенные и подверженные риску, платежеспособность

которых может быть прервана во времени; возможность в данный момент погасить

долги, временная неплатежеспособность

Изначально уязвимые, но в данный момент могут погасить

проценты, долг, т. е. принципиально погашаемые

Обеспечивающие некоторую защиту инвесторов, но имеющие

большой риск — ненадежные

Высокоспекулятивные, по своей надежности следующие за

рейтингом ССС

Имеющие задолженность, менее обеспеченную, чем СС и Сс

Имеющие непогашаемую задолженность

|

Следует отметить, что не имея достаточно

высокого рейтинга, эмитенты не смогут повысить эффективность выпуска облигации

путем выхода на внешние рынки.

1.2 Виды облигаций

Облигации характеризуются следующими

основными показателями:

·

Обеспечение (наличие/отсутствие,

вид).

·

Срок до погашения.

Срок до погашения показывает, какой период

времени остался до погашения, т. е. до выплаты владельцу облигации номинальной

стоимости.

·

Номинал облигации

(валюта номинала, сумма номинала)

Номинал — эта та сумма денег, которая будет

возвращена владельцу в момент погашения

облигации. Обычно это фиксированная в денежном выражении сумма, например, $1 000 или 100 руб., хотя иногда применяется измерение номинальной стоимости в товарном

эквиваленте (например цена 1 кг золота) или привязка номинальной стоимости к

твердым ценам. В США стандартным номиналом

облигаций является $1 000, облигации с меньшей

номинальной стоимостью называются детскими облигациями (baby bonds).

·

Купон (размер,

периодичность выплаты)

Купонная ставка показывает, какой процент

будет получать держатель облигации. Купонная

ставка указывается в процентах годовых от номинальной стоимости облигации. Например, если купонная ставка

составляет 10% годовых, а купонный период

— 6 месяцев, то раз в 6 месяцев владелец облигации будет получать 5% от

номинальной стоимости облигации. Облигации могут

и не предусматривать никаких купонных выплат (так называемые дисконтные облигации).

·

Дополнительные

условия (конвертируемость, наличие пут или колл опциона, наличие гарантий со

стороны третьих лиц и т. д.).

В большинстве стран при выпуске облигаций

приняты так называемые соглашения об

облигациях. В соответствии с таким соглашением эмитент назначает попечителя - официальное лицо, которое

гарантирует, что интересы держателей

облигаций защищаются и условия соглашения выполняются (обычно в роли попечителя выступает банк). Между попечителем и эмитентом и заключается соглашение, которое и описывает

параметры облигаций, и, кроме того,

содержит в себе так называемые ограничивающие договоренности, ограничивающие

некоторые аспекты деятельности эмитента

(например, может оговариваться невозможность выпуска эмитентом долговых

обязательств, имеющих более высокий приоритет, чем данный выпуск облигаций).

Поскольку облигации характеризуются

достаточно большим набором параметров,

неудивительно, что существует большое количество различных видов облигаций,

применяемых в мировой практике. При этом трудно дать некоторую исчерпывающую и вместе с тем логичную

классификацию всех возможных видов.

В соответствии с выделенными выше основными

характеристиками облигаций мы классифицируем

их по следующим признакам: степени обеспеченности, размеру

купона, сроку обращения. Кроме того, есть ряд видов облигаций, не попадающих в данную схему. Отдельно можно выделить конвертируемые облигации.

Классификация видов облигаций:

Виды

облигаций по степени обеспеченности:

·

Обеспеченные облигации:

- Облигации, обеспеченные залогом

недвижимости

- Облигации, обеспеченные оборудованием

- Облигации, обеспеченные залогом ценных

бумаг

- Облигации, обеспеченные пулом ипотечных

кредитов

- Облигации, обеспеченные другими активами.

·

Необеспеченные

облигации

- Субординированные

необеспеченные облигации.

·

Гарантированные облигации.

Виды

облигаций по размеру купона:

·

Дисконтные облигации (облигации с нулевым

купоном)

·

Облигации с глубоким дисконтом

·

Купонные облигации:

- Облигации с постоянным купоном

- Облигации с переменным купоном

- Облигации с отсроченными купонными

платежами

- Облигации с увеличивающимися купонными

платежами

- Облигации с плавающей процентной ставкой

- Облигации с пересматриваемой процентной

ставкой

- Индексируемые облигации

- Инфляционно- индексируемые облигации

- Валютно-индексируемые облигации

- Структурированные облигации

- Облигации с участием

- Доходные облигации.

Виды облигаций по сроку обращения:

·

Коммерческие бумаги

·

Краткосрочные

·

Среднесрочные

·

Долгосрочные

·

Отзывные облигации

(облигации с call-опционом)

·

Облигации,

предусматривающие создание фонда погашения

·

Облигации с правом

досрочного погашения (облигации с put-опционом)

·

Пролонгируемые

облигации

·

Облигации с двумя

датами погашения

·

Бессрочные облигации

Специальные виды

облигаций:

·

Голосующие облигации

·

Двухвалютные

облигации

·

Серийные облигации

·

Облигации с варрантом

·

Капитальные ценные

бумаги с фиксированным доходом

·

Товарные облигации

·

Структурированные облигации.

Конвертируемые облигации

Виды

облигаций по степени обеспеченности:

Обеспеченные облигации

— обеспечены залогом какого-либо движимого или

недвижимого имущества предприятия. При этом применяются различные виды обеспечения, а именно:

Облигации,

обеспеченные закладными под недвижимость.

Финансирование с использованием

облигаций, обеспеченных закладными под недвижимость,

было широко распространено в начале XX века.

Тому было свое объяснение — в тот

период происходило интенсивное наращивание основных

производственных фондов, и компании использовали имеющиеся фонды в качестве

обеспечения. Это было особенно характерно для

железных дорог (в том числе и в России) и металлургической промышленности. Однако

в дальнейшем выяснилось, что заклад недвижимости

вовсе не страхует инвесторов от потери существенной части своих средств в случае банкротства, поскольку реализация

заложенной недвижимости была достаточно сложным процессом. В результате большинство корпораций в дальнейшем отказалось от выпуска

облигаций под обеспечение недвижимостью в

пользу необеспеченной задолженности. В настоящее время облигации, обеспеченные

недвижимостью, в США применяются в основном в газовой промышленности и электроснабжении.

Облигации,

обеспеченные оборудованием. Данные облигации

выпускаются с целью покупки оборудования, в основном применяются транспортными компаниями (авиационными и железнодорожными).

При этом титул собственности по

приобретаемому имуществу возлагается на доверенное

лицо, эмитент не становится собственником до момента погашения облигаций. Если эмитент прекращает платежи по

облигациям, то доверенное лицо продает

обеспечение и ликвидирует задолженность, не

прибегая к процедуре банкротства в отношении эмитента. Данный тип облигаций обычно предусматривает серийное погашение,

т. е. Часть эмиссии погашается каждый

год после выпуска. При этом размер погашаемого займа превышает величину

амортизации по обеспечению таким образом, чем дольше обращаются облигации, тем

надежнее они становятся.

Облигации, обеспеченные ценными

бумагами. В данном

случае обеспечением служат ценные бумаги, имеющиеся у эмитента облигаций. При этом стоимость ценных бумаг должна

превышать объем задолженности примерно на 30%. Данные облигации выпускаются достаточно редко,

объектом залога обычно выступают ценные бумаги дочерних компаний.

Облигации,

обеспеченные пулом ипотечных кредитов.

Данный вид облигаций выпускается под обеспечение уже выданных ипотечных

кредитов. Происходит это следующим

образом: финансовая организация выдает кредиты

под недвижимость, а затем выпускает облигации, обеспечением которых служат

платежи по этим кредитам. Фактически это вариант секьюритизации задолженности.

Облигации, обеспеченные другими

активами. Данный тип облигаций является

примером секьюритизации задолженности. Обеспечением

по таким облигациям

служат ожидаемые потоки денежных платежей, чаще всего платежей по выданным кредитам.

Необеспеченные

облигации представляют собой общее

право требования и не имеют специального

обеспечения. При отказе производить выплаты по

облигациям никакое конкретное имущество не может быть арестовано, т. е.

Кредиторы не имеют какой-либо дополнительной защиты. Выпуск необеспеченных облигаций могут позволить себе крупнейшие

корпорации (в США — IBM, AT&T, General

Motors), платежеспособность которых

не вызывает сомнений. Кроме того, в ряде

отраслей (например банковском бизнесе) практически

не существует активов, которые могли бы обеспечивать погашение облигаций,

соответственно предприятия данных отраслей также практикуют выпуск необеспеченных

облигаций.

Среди

необеспеченных облигаций отдельно следует выделить такой тип облигаций, как субординированные необеспеченные

облигации.

Субординированные необеспеченные

облигации. Данный вид облигации предусматривает, что в случае банкротства эмитента

держатели субординированных облигаций получат право требования только после

того, как удовлетворены претензии

держателей основной задолженности. Таким

образом, держатели субординированных облигаций еще меньше защищены от

неблагоприятных последствий в случае банкротства предприятия, чем держатели основных необеспеченных облигаций.

Гарантированные

облигации. Выполнение обязательств по

таким облигациям помимо эмитента

гарантируется одним или несколькими лицами, которые берут на себя обязательство отвечать по требованиям к эмитенту при

невозможности выполнения этих

требований самим эмитентом, наличие гарантий,

естественно, повышает надежность облигаций. Данный вариант выпуска облигаций часто применяется при выпуске

облигаций дочерними компаниями, гарантом по которым выступает материнская

компания. Кроме того, в качестве гаранта

могут выступать банки, государство, местные органы

власти. В отдельных случаях выпуск облигаций может быть гарантирован несколькими гарантами. Вариантом гарантированных

облигаций можно считать так

называемые застрахованные облигации, выполнение обязательств по которым гарантируется страховой компанией.

Встречаются также и так называемые

совместные облигации, выполнение обязательств по которым обеспечивается сразу несколькими эмитентами.

Виды

облигаций по размеру купона:

Дисконтные облигации (облигации с

нулевым купоном). Данный вид облигаций

не предусматривает каких-либо промежуточных выплат, и

единственный

платеж, который получит инвестор, — это выплата номинальной стоимости облигации в момент

погашения. Доход владельца дисконтной облигации состоит в том, что он приобретает облигацию по

цене ниже номинала, а в момент погашения получает номинальную стоимость. В

бескупонной форме

выпускаются обычно кратко- и среднесрочные облигации, однако в начале 80-х

годов в США появились и долгосрочные облигации, не предусматривающие купонных выплат.

Облигации

с глубоким дисконтом. Это как бы

промежуточная форма между дисконтными и

купонными облигациями. Данный вид облигаций предусматривает купонные выплаты,

однако ставка купона устанавливается значительно

ниже рыночных процентных ставок. Поэтому эти облигации также продаются по цене

значительно ниже номинала.

Купонные

облигации. В отличие от дисконтной

облигации держателю облигации

выплачивается не только номинальная стоимость в момент погашения, но и

периодический купонный процент. Купонные облигации являются наиболее распространенным

видом облигаций, при этом наиболее часто

применяемый срок купонного периода составляет 6 месяцев.

В свою очередь купонные облигации можно

классифицировать на следующие виды:

Облигации

с постоянным купоном. Размер купона

фиксируется на весь срок обращения

облигации. Это наиболее часто применяющийся тип облигаций, купонные облигации с

постоянным купоном можно считать классическим видом облигаций.

Облигации

с переменным купоном. Размер купона по

таким облигациям не известен заранее. При

этом эмитент облигации объявляет ставку купона

на следующий купонный период. Облигации с переменным купоном не имели большого распространения до начала 80-х годов,

однако по причине резких колебаний процентных ставок в этот период времени

получили большое распространение. Облигации

с переменным купоном широко применяются при

осуществлении выпуска еврооблигаций. Среди облигаций с переменным купоном можно

выделить ряд видов.

Облигации с отсроченными купонными

платежами. По данным облигациям выплата купонных платежей начинается не сразу после

выпуска облигации,

а спустя несколько лет. Это дает эмитенту определенную передышку с обслуживанием выпускаемых

облигаций. Данный тип облигаций применяется, например, при осуществлении поглощения компании за

счет выпуска облигаций.

Облигации с увеличивающимися

купонными платежами. Данные облигации похожи на облигации с

отсроченными купонными платежами с той разницей, что купон по ним платится и в первые годы, однако величина купона устанавливается на

достаточно низком уровне, а в дальнейшем повышается.

Облигации с плавающей процентной

ставкой. Ставка купона по таким облигациям привязывается к некоторым макроэкономическим показателям, в качестве которых обычно

выступает доходность государственных ценных бумаг или ставка межбанковских кредитов (LIBOR). При этом размер купона

устанавливается обычно как доходность базового инструмента плюс определенная надбавка — спрэд. Одной из разновидностей

облигаций с переменным купоном являются облигации, ставка купона по которым может колебаться в определенных

границах, т. е. известна минимальная и

максимальная возможная граница колебании процентной

ставки. Сравнительно экзотическим вариантом облигации с переменным купоном являются облигации с «перевернутой»

плавающей ставкой, т. е. чем

больше процентная ставка по базовому инструменту, тем меньше купон по облигации, и наоборот.

Облигации с пересматриваемой

процентной ставкой. Данный тип облигаций предполагает, что процентная ставка по облигациям

периодически пересматривается таким образом, чтобы цена облигаций была равна

определенной величине, обычно близкой к номиналу (в американской практике — обычно 101% номинала).

Отличие таких облигаций от облигаций с плавающей процентной ставкой состоит в том, что если по первым

купон отражает спрэд, фиксированный на момент выпуска облигации, то во втором случае купон

будет пересматриваться каждый раз и таким образом будет отражать изменение текущих рыночных условий Облигации с пересматриваемой

процентной ставкой обычно применяются при выпуске сравнительно низко надежных, спекулятивных операций с целью компенсировать инвестору

возможное снижение кредитного

рейтинга компании.

Индексируемые

облигации. Вариантом облигаций с

переменным доходом являются

индексируемые облигации. В этом случае номинал облигации постоянно пересчитывается с учетом роста какого-либо

индекса, и доход начисляется с учетом

изменения номинала. Чаще в качестве индекса используется

индекс инфляции (индекс потребительских цен), и такие облигации позволяют инвестору чувствовать себя защищенным

от изменения цен. Однако возможно

и использование других индексов. В России и ряде других стран осуществлялся выпуск так называемых золотых сертификатов,

номинал которых был поставлен в соответствие со стоимостью определенного количества золота. Выпуск облигаций, платежи по

которым были увязаны с золотым эквивалентом, широко применялись в США перед Великой депрессией. В дальнейшем выпуск таких

облигаций был запрещен.

Инфляционно- индексируемые

облигации. Наибольшее распространение облигации, имеющие привязку к темпам инфляции

(инфляционно- индексируемые

облигации), имеют в Великобритании и Канаде, где в такой форме частично выпускаются

государственные ценные бумаги, а также в странах с высокой и нестабильной инфляцией (Израиль, Мексика,

Бразилия). В январе 1997 года был осуществлен первый выпуск инфляционно- индексируемых облигаций

в США. Инфляционно- индексируемые

облигации выпускаются также в Швеции, Австралии, Новой Зеландии.

Если в развитых странах с развитыми

финансовыми рынками (США, Великобритания,

Канада) к выпуску инфляционно- индексируемых облигаций прибегает только государство (нам неизвестны примеры выпуска корпоративных инфляционно- индексируемых облигаций в

этих странах), то в странах с развивающимися рынками данный вид облигаций

активно применяется и корпорациями.

В Бразилии практически все корпоративные

облигации являются инфляционно- индексируемыми. При этом при выпуске облигаций в Бразилии тщательно регламентируется,

какой индекс инфляции используется,

какой индекс будет использован, если основной индекс перестанет рассчитываться или будет неадекватно отражать

динамику цен и т. д.

Валютно-индексируемые облигации.

Валютно-индексируемые облигации практически

аналогичны облигациям, выпускаемым с номиналом в иностранной валюте. При этом в некоторых

случаях государственное регулирование запрещает или затрудняет выпуск облигаций с номиналом в иностранной валюте, и эмитенты

облигаций выпускают облигации с номиналом в национальной валюте и переменным

купоном, рассчитывающимся

таким образом, чтобы обеспечить инвестору постоянный доход в валюте Валютно-индексируемые

облигации широко применяются в странах, характеризующихся существенной макроэкономической нестабильностью

— Латинской Америке, Израиле, Турции.

Структурированные облигации.

Структурированными называются

все облигации, имеющие

платежи, поставленные в зависимость от каких-либо других финансовых

показателей, таким образом, к структурированным облигациям относятся и

облигации с переменным купоном, и инфляционно- индексируемые облигации, и

конвертируемые облигации. Однако термин структурированные облигации обычно

применяется несколько уже к разнообразным видам гибридного финансирования, появившимся

в конце 80—90-х годов.

Структурированность состоит в том, что такую облигацию можно считать как бы состоящей из обыкновенной облигации

и производной ценной

бумаги — опциона или фьючерса, за счет этого опциона (фьючерса) платежи по облигации ставятся в

зависимость от цены

акции, портфеля акций, фондового индекса, цены товара или индекса цен товарной группы. Среди

экзотических примеров структурированных облигаций можно отметить облигации, доходность которых

привязана к природным

явлениям, например, в США выпускаются так называемые облигации катастроф, доходность по

которым поставлена в зависимость от наступления природных катаклизмов (ураганов

и др.)

Облигации

с участием. По данным облигациям

купонный процент так или иначе привязан к

прибыли предприятия. Обычно купонный процент

по таким облигациям состоит из фиксированной составляющей и надбавки, поставленной в зависимость от прибыли

предприятия или дивиденда по акциям (например, 6% плюс '/4 от

дивиденда по обыкновенным акциям). Облигации с участием применяются крайне

редко. Одним из примеров применения таких

облигаций служит привлечение средств инвесторов кооперативами.

Доходные

облигации. По данным облигациям

проценты выплачиваются только в том

случае, если в течение соответствующего купонного периода предприятие заработало прибыль. При этом, как и

по привилегированным акциям,

процент может быть кумулятивным или некумулятивным.

Данные облигации выпускались в США при реорганизации обанкротившихся

железнодорожных компаний (поэтому их называют еще облигациями урегулирования)

Позднее стали выпускаться и другими предприятиями, в основном при изменении

структуры капитала, выкупа контрольного

пакета за счет кредита и т.д.

Виды

облигаций по сроку обращения:

В мировой практике слово облигация обычно

используется для обозначения долгосрочного

финансового инструмента, имеющего срок погашения более одного года. В России,

однако, термин облигация применяется практически

для любой долговой ценной бумаги. Например, ГКО — государственные краткосрочные облигации выпускались обычно на

срок 3, 6, 12 месяцев. В мировой практике

для финансовых инструментов сроком обращения

менее 1 года используется термин вексель или коммерческая бумага. В принципе классификация облигаций по сроку до погашения

не может быть универсальной, поскольку

в каждой стране понятия долгосрочной и краткосрочной

могут существенно различаться.

Коммерческие

бумаги. Коммерческие бумаги можно

считать сверхкраткосрочными

облигациями, имеющими срок обращения до 1 года, в США — не более 9 месяцев. Коммерческие бумаги почти всегда

выпускаются в дисконтной форме, обычно без специального обеспечения.

Применяются и купонные коммерческие бумаги,

однако в США на их долю приходится всего порядка 2% рынка. Отличие коммерческих

бумаг от обычных облигаций состоит в том, что их регистрация и выпуск

осуществляется гораздо проще, чем выпуск обыкновенных облигаций, обычно выпуск

коммерческих бумаг не подлежит

государственной регистрации. Это дает эмитентам таких облигаций возможность гибко использовать возможности

финансового рынка, выходя на него в благоприятные моменты. Наиболее сильно

развит рынок коммерческих бумаг в США.

При этом, хотя законодательно коммерческие бумаги могут выпускаться на срок до

270 дней, подавляющее большинство их

выпускается на срок не более 90 дней, и большая часть выпусков имеет срок погашения не более 30 дней. Применяются даже

однодневные бумаги Коммерческие бумаги

обычно выпускаются в форме на предъявителя.

Краткосрочные

облигации. В США краткосрочными

считаются облигации со сроком обращения от

1 до 5 лет. Предприятия достаточно редко прибегают

к выпуску таких облигаций, используя в основном банковские кредиты или частные займы у институциональных инвесторов

для привлечения заемных средств на такой

срок.

Среднесрочные

облигации. Эти облигации имеют сроки

погашения от 5 до 10 лет. Являются

значительно более распространенным типом корпоративных облигаций.

Долгосрочные

облигации. Выпускаются обычно на

срок от 10 до 30 лет, наиболее

распространенный диапазон — от 15 до 20 лет. Корпоративные облигации сроком более 30 лет распространены довольно

мало, отчасти это связано с тем, что в

большинстве стран и государственные облигации выпускаются на срок не более 30 лет (исключение составляет

Швейцария, в которой существуют облигации

сроком погашения до 50 лет, впрочем, особым спросом они не пользуются), а

госбумаги обычно являются ориентиром по доходности при ценообразовании на рынке

корпоративных облигаций. В последнее время в

США появился интерес со стороны эмитентов к выпуску сверхдолгосрочных облигаций сроком обращения до 100 лет. Это связано с тем, что сверхдолгосрочные облигации крайне мало

отличаются по своей сути от

привилегированных акций, с другой стороны, если дивиденды по привилегированным

акциям не уменьшают налогооблагаемую прибыль,

то выплата процентов по облигациям уменьшает ее. Начиная с 1993 года в США 100-летние облигации были выпущены 58

корпорациями на общую сумму более $ 12

млрд. Если порядок налогообложения не изменится, то можно ожидать увеличения выпуска сверхдолгосрочных облигаций в ближайшее время. При этом, однако, существенной разницы

между ценой 100-летней и 30-летней

облигациями не существует. Если процентная ставка составляет 10%, то текущая

стоимость $1 000, выплачиваемых через 100 лет, составляет всего 7,25 цента!

Говоря о сроке обращения корпоративных

облигаций, надо учесть, что в настоящее время

многие выпуски облигаций имеют дополнительные особенности, за счет которых реальный срок обращения облигаций может

отклоняться от заданного.

Отзывные облигации (облигации с call-опционом). Эти облигации называются также retractable, т. е. с возможностью сокращения срока обращения. Эмитент имеет право по истечении определенного срока

выкупить облигацию у инвестора, при этом цена выкупа равна номиналу или

некоторой, оговоренной в проспекте эмиссии,

цене (цена отзыва). Обычно право отзыва

наступает через определенный срок после выпуска облигаций. Разница между ценой отзыва и номиналом называется премией за

отзыв. Обычно эта премия за отзыв убывает

с течением времени, прошедшего с момента выпуска

облигации. Например, премия за отзыв может быть установлена в размере годового купона (I) при отзыве в первый год и дальше ежегодно уменьшаться каждый год на величину 1/n, где n — срок обращения облигаций. Отзывные облигации в некоторой степени ограничивают права инвестора в сторону эмитента. Очевидно, что при падении

процентных ставок на рынке ниже купонного процента, эмитенту будет выгодно

выкупить облигации и разместить новые

с меньшим купоном, инвестору, разумеется, это

не выгодно. Отзывные облигации являются основным видом корпоративных облигаций, применяющихся в настоящий момент в США.

На долю отзывных облигаций

приходится 83% всех выпусков корпоративных облигаций, осуществленных в США в период с 1977-го по 1986-й, а

среди неконвертируемых облигаций эта

доля составляет 88%.

Облигации, предусматривающие

создание фонда погашения. При выпуске данного типа облигаций эмитент обязан создавать специальный фонд,

средства которого должны идти

на ежегодное погашение части выпуска облигаций. Это погашение может производиться двумя

путями. Если цены

облигаций на вторичном рынке ниже номинала, то эмитент выкупает на рынке часть облигаций. Если цены на

рынке выше номинала, эмитент имеет право погасить часть облигаций по номиналу, при этом то, какие

конкретно облигации

подлежат погашению, определяется обычно в результате проведения специальной лотереи.

Облигации с правом досрочного

погашения (облигации с put-опционом). Симметричны

отзывным облигациям только в данном случае не эмитент, а инвестор имеет право в

определенные моменты времени досрочно предъявить

облигации к погашению. Очевидно, что в этом случае больше прав имеет инвестор, поскольку при увеличении процентных ставок

выше величины купонного процента он может

продать данную облигацию и купить другую, с

большим купоном. В развитых странах облигации с пут-опционом встречаются сравнительно редко, а вот в странах с высоким

инвестиционным риском такие облигации, дающие

инвестору дополнительную степень защиты, встречаются гораздо чаще. В качестве

примера можно привести Бразилию, где почти все корпоративные облигации имеют

пут-опцион.

Пролонгируемые

облигации. Данные облигации

предполагают возможность продления

своего срока действия. При этом право такого продления в некоторых случаях может принадлежать инвестору, а в

некоторых случаях — эмитенту. Если право продления срока действия облигации

принадлежит инвестору, то данный тип облигаций очень похож на облигации с

опционом пут, только в данном случае инвестор имеет право не досрочно погасить

облигацию с большим сроком до погашения,

а продлить срок действия облигации с небольшим

сроком до погашения. Такой тип облигаций применяется, например, в той же Бразилии, где большинство облигаций предусматривают периодический пересмотр условий займа, и инвестор

может либо пролонгировать срок действия

облигации, либо реализовать пут опцион и продать

облигацию эмитенту. Встречаются облигации, у которых, наоборот, эмитент имеет право продлить срок действия

облигации. Такие облигации похожи на отзывные облигации, поскольку эмитент может

принять решение погасить выпуск или продлить его действие. В качестве примера облигаций, срок погашения которых может быть продлен

эмитентом, можно привести капитальные ценные бумаги с

фиксированным доходом (FRCS), появившиеся в США в 90-х годах (о них будет подробнее

рассказано ниже) Срок погашения этих облигаций обычно составляет 30 лет, и эмитент

имеет право продлить его еще на 19 лет.

Облигации

с двумя датами погашения. По таким облигациям устанавливаются две даты, в период между которыми

должно быть осуществлено погашение. Фактически представляют собой разновидность

отзывных облигаций.

Данные облигации применяются, в частности, в Великобритании при выпуске государственных облигаций.

Бессрочные

облигации. Данные облигации не

предполагают погашения номинальной

стоимости, а только дают право на купонный доход. Облигации с фиксированным

купоном, выпускающиеся в бессрочной форме, применяются крайне редко. Данный вид облигаций существует в Великобритании, где несколько выпусков государственных ценных бумаг

было выпущено в бессрочной форме

(2,5% консоли 1888 г., 3,5% военные облигации и др.). При этом по данным облигациям указывается дата, после которой эмитент может их погасить по номинальной стоимости.

Однако, поскольку большинство таких

облигаций имеет низкую процентную ставку, выкуп их нецелесообразен, поэтому они продолжают обращаться. В бессрочной форме иногда выпускаются облигации с плавающим купоном.

При этом, однако, большинство таких

облигаций имеют пут-опцион, в результате чего инвестор может быть уверен в возможности погасить облигацию в определенные моменты. Бессрочные облигации с плавающим купоном

применяются на рынке

еврооблигаций, а также, например, в Бразилии.

1.3.Преимущества

корпоративной облигаций перед другими финансовыми инструментами привлечения инвестиций .

При прочих равных условиях облигации являются более гибким

способом мобилизации капитала для эмитента и вложения средств для инвестора.

Нет ограничений на валюту облигаций, на характер их обращений (свободно

обращающиеся и с ограничениями) и владения ими (именные и предъявительские).

Они могут выпускаться как в купонной (процентной форме), так и без купона.

Доход от инвестиций в акции основывается на получении

дивидендов и разницы между ценой продажи и ценой покупки указанной ценной бумаги

на рынке. И тот, и другой вид дохода являются прогнозными, оценочными

величинами, размер которых эмитент гарантировать не может и, более того, не

имеет права. В отличие от акций, по облигациям эмитент не только может, но и

обязан определить размер выплачиваемого дохода по ценной бумаге и обеспечить

его выплату в установленный срок. При этом, беря на себя одинаковый риск,

владельцы облигаций имеют преимущество перед акционерами.

Иными словами,

владельцы облигаций имеют первоочередное

право на получение дохода по сравнению с акционерами. Например, если предприятие заработало прибыль, размер

которой достаточен только для погашения обязательств по облигациям, акционеры

не получат никаких дивидендов. Эмитент обязан гасить купоны и номинал облигации

в установленные сроки, иначе он может быть объявлен неплатежеспособным, что

повлечет за собой его ликвидацию. При ликвидации предприятия его имущество в

первую очередь идет на погашение обязательств перед владельцами облигаций; и

только оставшаяся часть распределяется между акционерами. Выпуск облигаций

обеспечен гарантиями крупных компаний

банков.

Безусловно, что для вкладчика ставящего на первое место

надежность своих инвестиций облигации,

как ценная бумага с фиксированным и гарантированным доходом, выглядит наиболее

привлекательной.

Что касается

преимущества облигационного займа перед кредитом банка, то эмитента облигаций,

как правило, привлекает денежные средства по относительно более дешевой цене. В

«торговых» терминах выпуск облигаций представляет для эмитента покупку денег на

оптовом рынке, получение же банковского кредита - покупку на розничном рынке.

Действительно, большинство банков предоставляют кредиты за счет средств вкладов

своих клиентов.

Привлекая средства в банк по одной цене, для того, чтобы оставаться

кредитоспособными и прибыльными банки вынуждены размещать их по более высокой

цене. Облигация же представляет собой альтернативное банковскому вкладу

вложение капитала, поэтому процент (доходность) по облигациям сравнивается не с

процентом по банковскому кредиту, а с процентом по банковскому вкладу.

Выпуск облигаций содержит ряд привлекательных черт для

компании-эмитента: посредством их размещения хозяйственная организация может

мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов

в управление финансово-хозяйственной деятельностью заемщика. Следовательно,

выпуск облигаций открывает для предприятий прямой источник привлечения

инвестиций, в то же время не затрагивает отношения собственности.

ГЛАВА 2 ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ В

РОССИИ

2.1 Основные направления повышения эффективности рынка

корпоративных облигаций

Существуют все основания предполагать, что в перспективе

ближайших 2—3 лет рынок корпоративных облигаций будет развиваться достаточно быстрыми темпами. Среди предпосылок для

такого развития выделим следующие. В ближайшие годы российской

промышленности потребуются значительные

средства для модернизации Собственных средств предприятий будет недостаточно для подобных инвестиций. Банковская

система также не будет иметь возможность полностью закрыть потребности

реального сектора в инвестициях, прежде всего потому, что банки не располагают долгосрочными ресурсами.

Соответственно со стороны предприятий

сохранится интерес к размещению облигаций. Законодательная среда будет

эволюционировать скорее в сторону благоприятную эмитентам облигаций.

Благоприятными будут и остальные факторы: идет развитие небанковских финансовых институтов, повышается уровень корпоративного менеджмента и т. д. При этом маловероятно,

что произойдут резкие изменения, которые могли бы негативно повлиять на

развитие рынка корпоративных

облигаций: уровень процентных ставок останется достаточно стабильным и невысоким. Доступ на внешние рынки

еще какое-то время будет для подавляющего

большинства российских эмитентов закрыт, в силу чего основные облигационные займы будут осуществлять на внутреннем

рынке.

Для

того чтобы способствовать развитию рынка корпоративных облигаций, со

стороны регулирующих органов и других заинтересованных сторон должны быть предприняты следующие шаги:

Внесение

изменений в налоговое законодательство в плане налога на операции с ценными

бумагами. Величина налога в 0,8% от номинальной стоимости займа ставит облигации в неблагоприятные

условия по сравнению с банковскими

кредитами и делает экономически неоправданным выпуск краткосрочных облигаций. Представляется

целесообразным внести следующие

изменения в законодательство: снизить общую величину налога и, возможно, перейти к взиманию фиксированной по

размеру пошлины; перейти к расчету

налога в зависимости от срока обращения облигаций; взимать налог не в авансовом порядке, а по результатам

проведенной эмиссии в зависимости от количества реально размещенных ценных бумаг.

Упрощение

процедуры регистрации выпуска облигаций. В

настоящее время регистрация выпуска

облигаций является достаточно сложной, трудоемкой и длительной по времени (до 2—4 мес.) процедурой. В силу длительности организационной подготовки к выпуску

облигаций для многих эмитентов привлекательность использования данного

финансового инструмента снижается, поскольку

за время регистрации конъюнктура рынка

может измениться. Соответственно представляется целесообразным упростить

процедуру регистрации эмиссии и сократить сроки фактической регистрации. В частности, имеет смысл заимствовать

опыт регистрации субфедеральных и

муниципальных облигаций, когда эмитент в Министерстве финансов регистрирует общие условия эмиссии, а параметры

конкретного выпуска определяются эмитентом самостоятельно на основе

условии эмиссии и дополнительной регистрации не подлежат, т. е. фактически регистрируется не отдельный выпуск, а программа

облигационных займов.

Введение

особой упрощенной процедуры регистрации для краткосрочных облигаций со сроком до 1 года. В настоящее время

в России наибольшей популярностью

могут пользоваться краткосрочные облигации, со сроком обращения менее 1 года, которые затем станут базой

для развития рынка более долгосрочных

заимствований. При этом, однако, российское законодательство не предусматривает

(в отличие, например, от законодательства США) упрощенного порядка выпуска

краткосрочных облигаций (коммерческих бумаг) В результате при привлечении

краткосрочных ресурсов предприятия в большой

степени прибегают к рынку векселей, которые являются гораздо менее информационно-прозрачной

бумагой.

Создание

условий, благоприятствующих инвестициям в корпоративные облигации со стороны

институциональных инвесторов, прежде всего небанковских финансовых институтов.

Как мы уже отмечали, именно институциональные инвесторы являются одной из

наиболее значительных групп инвесторов на рынке корпоративных облигаций. Роль

государства может состоять в создании условий, делающих инвестиции в

корпоративные облигации привлекательными для этих групп инвесторов. Как одна из

этих мер может быть рассмотрено

создание национального рейтингового агентства, оценки которого признавались бы

как российскими, так и зарубежными инвесторами. В случае

создания признанного рейтингового агентства облигации с высоким рейтингом могут

быть признаны высококачественным инструментом, и это может быть отражено в требованиях по вложению

резервов для страховых компаний и

пенсионных фондов.

Развитие накопительной пенсионной системы, в результате

чего появятся долгосрочные инвестиционные ресурсы,

которые смогут быть использованы для инвестирования

в корпоративные облигации.

Более

активное использование рынка корпоративных облигаций предприятиями со

значительной долей госсобственности. Пока что предприятия со значительной

долей госсобственности практически не используют рынок корпоративных

облигаций, между тем их выход на этот рынок мог бы стать стимулом для использования облигаций и другими

предприятиями.

На

мой взгляд, есть несколько возможных сценариев развития рынка корпоративных

облигаций в среднесрочной перспективе.

Наиболее вероятный сценарий. Предполагая,

что будут продолжать развиваться тенденции, начавшиеся в

1999—2001 гг., и при отсутствии резких изменений в регулировании рынка, можно

ожидать следующего темпа развития. К концу

2003 года количество эмитентов может

достигнуть 200 с объемом рынка до 150 млрд. Будет происходить удлинение сроков заимствований, и в 2003 г. реальным видится

появление облигаций сроком до 2—3 лет. Расширится круг отраслей, предприятия

которых будут прибегать к выпуску облигаций, кроме нефтегазовых компаний

хорошие перспективы есть у металлургии, энергетики, телекоммуникационного сектора, пищевой промышленности, ряда предприятий

машиностроения. После появления облигаций крупнейших, наиболее

кредитоспособных эмитентов, задающих

ориентиры рынка по уровню доходности и другим показателям, будут созданы

условия для выпуска облигаций другими эмитентами. Это могут быть крупные региональные эмитенты, имеющие хорошую репутацию у инвесторов. В 2003 г. произойдет

формирование ликвидного вторичного рынка, ориентиров по уровням

доходности. Фактически этот процесс

уже начался. Однако пока еще рынок недостаточно ликвидный, значительное количество сделок носит искусственный

характер и проводится между маркет-мейкерами с целью создания ликвидности.

Поэтому пока что процентные ставки по

корпоративным облигациям не являются ориентирами по уровням доходности.

Большая часть облигаций, на наш взгляд, будет выпускаться

по уже сформировавшейся схеме: с переменным купоном и офертой по

досрочному выкупу, при этом срок оферты по большинству выпусков удлинится до 6—12 мес. Отдельные

предприятия могут выпускать облигации с привязкой к валютному курсу, не

исключено и появление корпоративных

инфляционно-индексируемых облигаций.

На рынке могут появиться новые виды облигаций, в том

числе, возможно, есть определенные перспективы

развития рынка конвертируемых облигаций. В настоящее время большинство российских

предприятий не заинтересованы в осуществлении

публичных эмиссий своих акций, поскольку котировки акций очень низки и не

отражают реальную стоимость предприятий. Причина столь низких котировок —

низкая защищенность акционеров, многочисленные примеры нарушения их прав. Тем

не менее долгосрочные прогнозы по

российскому фондовому рынку предсказывают рост котировок акций. В этих

условиях выпуск конвертируемых облигаций может

стать выгодной альтернативой как для эмитентов, так и для инвесторов.

Возможность развития рынка конвертируемых облигаций отчасти объясняется практическим отсутствием рынка

производных ценных бумаг. При этом низкий уровень развития рынка производных

ценных бумаг обуславливается не

только объективными факторами, но и существующим порядком налогообложения и регулирования. В этих условиях выпуск конвертируемых облигаций даст инвесторам

инструмент, позволяющий рассчитывать на большой рост в случае роста цен

акций, с другой стороны, ограничивающий

уровень возможных потерь. На начальном этапе на такие инструменты со стороны определенных групп инвесторов

может быть повышенный спрос, что

создает предпосылки для более активного применения конвертируемых облигаций предприятиями.

Оптимистичный сценарий развития. При

определенных условиях, к которым, на мой

взгляд, можно отнести отмену (или очень существенное снижение) налога на

операции с ценными бумагами, упрощение регистрации, форсированное создание накопительной пенсионной системы, и при благоприятной

макроэкономической ситуации развитие рынка корпоративных облигаций может пойти

значительно более быстрыми темпами. В этом случае

к концу 2003 года объем рынка корпоративных облигаций может достигнуть

250—300 млрд. руб. Произойдут значительное расширение круга эмитентов и существенная активизация оборотов

вторичного рынка.

Пессимистичный

сценарий развития. Нельзя исключать, что при определенных условиях развитие российского рынка корпоративных облигации может пойти достаточно медленным темпом, хотя в

любом случае оно будет продолжаться. Возможные неблагоприятные факторы следующие: неблагоприятная макроэкономическая ситуация, связанная

прежде всего с существенным ростом процентных ставок (например, в результате

резкого роста заимствований на рынке

ГКО-ОФЗ), нестабильность на валютном рынке и увеличение степени долларизации

сбережений; неблагоприятные изменения

законодательной среды, очередной кризис банковской системы и др. В этом

случае развитие рынка корпоративных облигаций может идти крайне медленно, и использовать его будут только крупнейшие

корпорации В этом случае к концу 2003

года объем рынка корпоративных облигаций не превысит 100 млрд. руб.

2.2 Основные тенденции развития рынка корпоративных облигаций

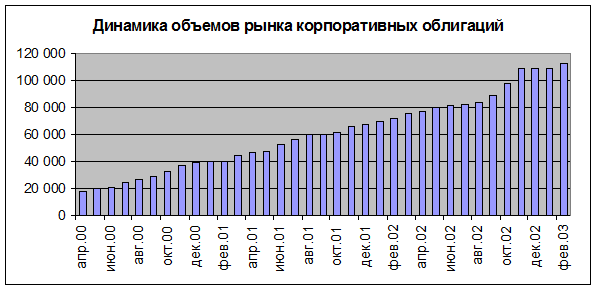

Объем рынка

корпоративных облигаций в России неуклонно растет. По состоянию на конец

февраля 2003 года, объем рынка корпоративных облигаций в России достиг 112.6

млрд. руб. Из этой величины 78.2 млрд. приходится на т.н. «рыночные выпуски».

Из рыночных выпусков 62.5 приходится на нефинансовые корпорации, оставшиеся

15.6 – на банки и финансовые компании.

Динамика

роста рынка корпоративных облигаций отражена на рис.1:

Рис.1.

Динамика объемов рынка корпоративных облигаций.

Рис.1.

Динамика объемов рынка корпоративных облигаций.

Рост

рынка будет продолжаться, так как и в масштабах экономики, и в сравнении с

рынками других стран, рынок корпоративных облигаций в России остается

недостаточно развитым.

Сравнивая

объем рынка корпоративных облигаций с ВВП, имеем, что объем рынка корпоративных

облигаций составляет порядка 1.03% ВВП. Величина достаточно низкая,

свидетельствующая о большом потенциале для роста. В большинстве стран с

развитыми финансовыми рынками объем рынка корпоративных облигаций составляет не

менее 10% ВВП, и может достигать 70-80% ВВП (Дания, США, Исландия). Эти

сравнения однозначно свидетельствуют о значительной неразвитости рынка

корпоративных облигаций в России. Даже по сравнению со многими другими странами

т.н. «переходной экономики» рынок корпоративных облигаций в России остается

недостаточно развитым. Данные о размерах данных рынков в ряде стран Восточной

Европы приведены в Таблице 1.

Таблица 1: Объемы рынков корпоративных облигаций в ряде стран Восточной Европы

(в % от ВВП)

Величину

рынка облигаций нефинансовых корпораций можно сопоставить и с объемом

банковских кредитов предприятиям. Объем рыночных займов нефинансовых корпораций

составляет порядка 4% от общего объема банковских кредитов предприятиям, что

также представляет из себя довольно малую величину, и свидетельствует о

значительном потенциале для роста рынка.

Вторичный

рынок облигаций также переживает быстрый рост, что отражено на рис. 2:

Рис.

2 Динамика роста на вторичном рынке корпоративных облигаций.

Важно

то, темп его роста превышает темп роста первичного рынка, т.е. ликвидность

бумаг на вторичном рынке возрастает. Это можно измерить т.н. показателем

оборачиваемости, т.е. отношением оборотов на вторичном рынке за некоторый

период (напр., месяц) к общему объему рынка. Данные по оборачиваемости показаны

на рис. 3.

Рис.

3. Оборачиваемость корпоративных облигаций на вторичном рынке.

За

период с начала 2002 года доходности корпоративных облигаций наиболее

кредитоспособных эмитентов снизились с 18-20% до 12-14%. Доходности облигаций

«второго эшелона» - с 20-23% до 14-16%. В 2001 и значительной степени 2002 году

спрэд между доходностями большинства эмитентов был минимальным. В основном он

составлял не более 3-4 процентных пунктов.

В

настоящее время спрэд заметно вырос, и составляет до 8-10 пп. В соответствии с

этим, появилась возможность дифференцировать эмитентов по их уровню кредитного

риска.

Снижение

ставок открыло путь на рынок более широкому кругу эмитентов, для которых ранее

заимствования на рынке корпоративных облигаций были неприемлемо дорогими.

В

2001 году в основном размещались облигации, предусматривающие возможность

инвестора реализовать бумаги по оферте через 3-6 месяцев.

В 2002 году

срок до оферты вырос в среднем до 1 года, однако более длинных бумаг не размещалось.

В

2003 году начались размещения более длинных бумаг:

·

МГТС – срок обращения 2 года

·

Внешторгбанк – срок обращения 3 года

·

ОМЗ – 1.5 года

Связано

это со следующими факторами:

·

снижение процентных ставок

·

расширение инвестиционного горизонта инвесторов

·

рост ликвидности на вторичном рынке.

Это дает инвестором возможность продать

большой объем облигаций, не дожидаясь срока оферты.

Судя по

объявляемым планам эмитентов, уже в ближайшее время от механизма оферт будут

отказываться, и срок обращения облигаций вырастет до 2-5 лет.

Проявляется

тенденция к тому, что займы в среднем становятся крупнее. Растет доля займов с

объемами от 500 млн. руб. до 1 млрд. рублей, и свыше 1 млрд. рублей. Снижается

доля займов с объемами до 100 млн. рублей.

В

таблицы показаны данные по эмиссиям, обращающимся на биржах:

Таблица

2: Объемы эмиссий обращающиеся на биржах.

Рост

объема рынка корпоративных облигаций связан, прежде всего, с тем, что на рынок

постоянно выходят новые эмитенты. По состоянию на конец февраля «рыночные»

облигации выпустили 82 эмитента, из них 60 – нефинансовые, 22 – банки и

финансовые компании.

Рис.

4. Количество «рыночных» эмитентов.

Если

рассмотреть только корпоративных эмитентов, облигации которых торгуются на

организованном рынке (исключая банки и финансовые компании), то количество

эмитентов, осуществивших "рыночные" выпуски, выросло с 26 на конец

2001 года до 60 на февраль 2003 года.

Все

большее количество крупнейших российских предприятий выходит на рынок облигаций

(РАО ЕЭС, Русский Алюминий, Салаватнефтеоргсинтез, Северсталь).

Но

параллельно с этим проявляется и другая тенденция - на рынок быстрыми темпами

выходят и предприятия т.н. "второго эшелона". Причем, как можно

показать, в числе эмитентов падает доля крупнейших корпораций и растет доля

т.н. "второго эшелона". Для, того чтобы это проиллюстрировать, разделим

предприятия на две группы - те, которые входят в 200 крупнейших предприятий

России (в соответствии с рейтингом "Эксперт-200"), и те, которые в

это число не входят. Результат описывается в табл.3.

Таблица

3: Соотношение количества эмитентов.

|

дек.01

|

фев.03

|

|

Количество крупнейших эмитентов

|

17

|

32

|

|

Количество эмитентов "второго

эшелона"

|

9

|

28

|

|

Итого

|

26

|

60

|

Как видно

из таблицы 3, если по состоянию на конец 2001 года предприятия "второго

эшелона" составляли около 1/3 всех эмитентов, то к февралю 2003 года их

доля приблизилась к 1/2. Наблюдается тенденция увеличения количества эмитентов,

не относящихся к числу крупнейших корпораций. Это не означает напрямую, что

падает и надежность эмитентов. Тем не менее, определенная корелляция есть – у

крупнейших корпораций ниже репутационные риски, да и характер их деятельности

обычно подразумевает более высокую рентабельность и финансовую устойчивость.

Вполне

возможно, что эта тенденция роста доли предприятий «второго эшелона». В пользу

этого свидетельствует ряд факторов.

·

Снижение процентных ставок по облигациям, делающих

даже для низконадежных эмитентов эти ставки приемлемыми.

·

"Технология размещения", поставленная на

поток, снижающая стоимость услуг посредников.

ЗАКЛЮЧЕНИЕ

Современную

финансовую систему государства невозможно представить без развитого рынка

ценных бумаг, а в частности без рынка корпоративных облигаций, которому

посвящена данная дипломная работа.

Рынок

корпоративных облигаций в РФ сравнительно молодой. Фактически толчком к развитию

данного рынка послужил «августовский» кризис 1998 года, когда в результате

кризиса банковской системы предприятия лишились возможности для получения

кредитов.

Во

всех развитых странах, с цивилизованным рынком корпоративных облигаций основное

количество заемных средств для финансирования инвестиций, предприятия получают

путем выпуска и размещения корпоративных облигаций. Это обусловлено тем, что

банковская система не в состоянии предоставить значительные объемы денежных

средств на длительный срок, а так же величиной процентных ставок. В Российской

Федерации заимствования на рынке корпоративных облигаций пока не получило

широкого распространения по ряду причин, в частности из-за несовершенства

законодательства.

В

заключении хочу добавить, что нельзя недооценивать значение рынка корпоративных

облигаций для государства в целом, т.к. средства привлекаемые предприятиями

направляются на модернизацию производства, а отлично функционирующие

предприятие это огромные финансовые потоки в виде налоговых платежей в бюджет

государства.

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Гражданский кодекс РФ.

2.

Закон РФ «О рынке ценных бумаг»

№39-ФЗ от 22.04

3.

Постановление

Федеральной комиссии по рынку ценных бумаг

"О внесении изменений и дополнений в Стандарты эмиссии акций при учреждении

акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии,

утвержденные постановлением Федеральной комиссии по рынку ценных бумаг от 17

сентября 1996 года N 19" N 47 от 11.11.1998 г.

4.

Алехин Б.И. «Ценные бумаги». Учебное

пособие для студентов. Часть I.-

М.: изд. Академия бюджета и казначейства, 1999 г.

5.

Абрамов А. Корпоративные облигации - инструмент

финансирования реальной экономики.//Рынок ценных бумаг 2000. №12 (171).

стр.18-22.

6.

Баранов А.

Проблемы становления российского рынка корпоративных облигаций.// Рынок

ценных бумаг 2000. №22(181). стр.22-30.

7.

Бердникова Т. Б. Рынок ценных бумаг и биржевое дело /

Учеб. пособие / Серия "Высшее образование" ИНФРА-М 2000г.

8.

Васильев М. Еврооблигации: критерии выбора схемы

эмиссии // Рынок ценных бумаг 2000. №11 (161). стр131-137.

9.

Выпуск и размещение корпоративных облигаций на

примере компании "ЛУКОЙЛ"

//Рынок ценных бумаг 2000 №8. стр.47-56.

10. Гаврилова

Л. Что необходимо знать о налогах при подготовке выпуска корпоративных

облигаций? //Рынок ценных бумаг 2000. №6. стр.13-15.

11. Демидов Н.

Европейский рынок корпоративных облигаций: уроки для российского финансового

рынка.// Рынок ценных бумаг 2000 №22(181)

стр31-33.

12. Каплунова.А.

Налогообложение операций с корпоративными облигациями. // Рынок ценных бумаг

2000. №1 стр.131-136.

13. Колтынюк Б.

А. Рынок ценных бумаг / Учеб. для студентов вузов / Михайлов Владимир

Анатольевич 2001г.

14. Лялин С.В.

«Корпоративные облигации: мировой опыт и российские

перспективы». – М.:ООО «ДЭКС-ПРЕСС», 2002 г.

15. Миркин Я.

Налоговое стимулирование инвестиций в ценные бумаги.// Рынок ценных бумаг 2000.

№12 (171). стр.41-44.

16. Миронов

В.Облигации спасут российский фондовый рынок.// Рынок ценных бумаг 1996 №7 стр21-24

17. Нечаев. В.

Корпоративные облигации: Проблемы и решения// Рынок ценных бумаг 2000 №14. стр18-20.

18. Осиновский.

А. Корпоративные конфликты //Рынок ценных бумаг 2000 №24. стр.44-49.

19. Основы

рынка ценных бумаг/ Под ред. А.П. Шихвердиева. Сыктывкар, 1996г -387с.

20. Операции с

ценными бумагами: российская практика. М: учеб. пособие под ред. Семенковой

Е.В.М6 1997 с328.

21. Повышение

ликвидности корпоративных ценных бумаг// Рынок ценных бумаг 2000 №8 стр.12-17.

22. Рубцов Б.Б.

Зарубежные фондовые рынки, Москва, ИНФРА-М, 1995.

23. Рубцов Б.Б.

Мировые фондовые рынки: современное состояние и закономерности развития, Москва,

2000.

24. Рынок

ценных бумаг / Учебник / Финансы и статистика 2001г.

25. Рынок

ценных бумаг и биржевое дело / Учебник для студентов вузов /

"ЮНИТИ-ДАНА" 2002г.

26. Рынок

ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – 2-е изд.,

перераб. и доп. – М.: Финансы и статистика, 2002 г.

Приложения

Рейтинг андеррайтеров корпоративных облигаций

|

№

|

Компания

|

Объем размещенных выпусков

|

Количество эмитентов

|

Количество выпусков

|

Размещенные выпуски

|

|

1

|

Доверительный и Инвестиционный Банк

|

7 100 000 000

|

9

|

10

|

ОАО "Аэрофлот-РА", Северная Нефть, Русский

Алюминий, Башкирэнерго, ТД Продимекс, ГТ ТЭЦ Энерго (Энергомашкорпорация),

РАО ЕЭС, АЛРОСА(2), РТК-Лизинг

|

|

2

|

МДМ-Банк

|

6 107 000 000

|

19

|

19

|

Славнефть, Золото Северного Урала, Банк Авангард,

Северо-Западный телеком, Волжский Трубный Завод, Невинномысский Азот,

Нижнекамскнефтехим, Северский Трубный Завод, Центртелеком, Уралсвязьинформ,

Башинформсвязь, Росуглесбыт, ИАПО, Газпром, СМАРТС, ЕвразХолдинг (НТМК), Новомосковский

Азот, ИМПЭКСБАНК, Каустик

|

|

3

|

ИК Тройка Диалог

|

4 082 000 000

|

9

|

9

|

ОАО Концерн "Калина", Славнефть, Нижнекамскнефтехим,

Северский Трубный Завод, Центртелеком, РАО ЕЭС, КБ "Московское Ипотечное

Агентство", ЕвразХолдинг (НТМК), Амтел

|

|

4

|

Росбанк

|

3 000 000 000

|

11

|

11

|

Славнефть, Северная Нефть, ЛОМО, Нижнекамскнефтехим,

Всероссийский Банк Развития Регионов, Выксунский металлургический завод,

Русский Алюминий, ТД Продимекс, РТК-Лизинг, Газпром, ИМПЭКСБАНК

|

|

5

|

Райффайзенбанк

|

2 490 000 000

|

9

|

9

|

ОАО "Аэрофлот-РА", Моснарбанк, Нижнекамскнефтехим,

РАБО-Инвест, Центртелеком, Выксунский металлургический завод, Русский

Алюминий, КМБ-Банк, Система-Финанс

|

|

6

|

Банк "Кредит Свисс Ферст Бостон"

|

2 450 000 000

|

3

|

3

|

ООО "Кредит Свисс Ферст Бостон Капитал",

Альфа-Финанс, Газпром

|

|

7

|

Альфа-Банк

|

2 353 500 000

|

12

|

12

|

АЛРОСА, ОАО "Московский комбинат хлебопродуктов",

ОАО "Аэрофлот-РА", Золото Северного Урала, ИАПО, Северский Трубный

Завод, Альфа-Финанс, АльфаЭкоМ, КМБ-Банк, Система-Финанс, Росинтер Ресторантс,

Амтел

|

|

8

|

Вэб-инвест Банк

|

2 268 000 000

|

5

|

5

|

Альфа-Финанс, Банк "Северо-Восточный Альянс",

Уралсвязьинформ, АЛРОСА, КБ "Московское Ипотечное Агентство"

|

|

9

|

Ренессанс Капитал

|

2 150 000 000

|

3

|

3

|

Русский Стандарт - Финанс, Уралсвязьинформ, Газпром

|

|

10

|

Промсвязьбанк

|

1 869 900 000

|

8

|

9

|

Волжский Трубный Завод, МБРР, Товарищество

"Тверская Мануфактура", Промиф, Промсвязьбанк(2), СМАРТС, Ижмаш,

Амтел

|

|

11-12

|

Промстройбанк СПб

|

1 850 000 000

|

5

|

5

|

ГТ ТЭЦ Энерго (Энергомашкорпорация), КМБ-Банк,

Система-Финанс, Северный Город, Газпром

|

|

11-12

|

НОМОС-БАНК

|

1 850 000 000

|

6

|

7

|

НОМОС-Банк, Золото Северного Урала, Альфа-Финанс,

Волжское Пароходство, ИАПО(2), СМАРТС

|

|

13

|

ИБГ НИКойл

|

1 628 500 000

|

7

|

9

|

АЛРОСА, Интерпромбанк, Башкирэнерго, ГТ ТЭЦ Энерго

(Энергомашкорпорация), ОАО "Первая Ипотечная Компания"(3), Система-Финанс,

Росинтер Ресторантс

|

|

14

|

Банк Москвы

|

1 516 000 000

|

3

|

3

|

ОАО "Московский комбинат хлебопродуктов",

Славнефть, КБ "Московское Ипотечное Агентство"

|

|

15

|

Банк Зенит

|

1 480 000 000

|

11

|

11

|

Славнефть, Татнефть, Невинномысский Азот, Нижнекамскнефтехим,

Парижская Коммуна, Альфа-Финанс, Выксунский металлургический завод, Волжское

Пароходство, Система-Финанс, Металлургический Завод "Свободный Сокол",

ИМПЭКСБАНК

|

|

16

|

Внешторгбанк

|

1 300 000 000

|

3

|

3

|

Русский Алюминий, "Седьмой континент", ИАПО

|

|

17

|

Гута-Банк

|

1 200 000 000

|

7

|

7

|

ОАО "Московский комбинат хлебопродуктов",

Банк Авангард, Невинномысский Азот, Всероссийский Банк Развития Регионов,

Выксунский металлургический завод, ЛОКО-Банк, Каустик

|

|

18

|

Международный Московский Банк

|

1 100 000 000

|

6

|

6

|

ОАО "Аэрофлот-РА", Славнефть, Нижнекамскнефтехим,

Уралсвязьинформ, Башкирэнерго, Газпром

|

|

19

|

Русские Фонды

|

1 000 000 000

|

3

|

3