Содержание

Содержание. 2

Введение. 3

Сущность управления активами. Их классификация. 4

Характеристика активов. 6

Формирование оборотных средств. Управление оборотными

средствами. 10

Источники формирования оборотных средств. 14

Управление запасами. 15

Управление дебиторской задолженностью. 16

Управление денежными средствами. 18

Методы оценки совокупных активов. 19

Политика управления активами ООО «Зеленый шум». 22

Заключение. 26

Список литературы.. 27

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В заключение приведено

исследование активов ООО «Зеленый шум».

Сущность

управления активами. Их классификация.

Управление активами - деятельность

коммерческой организации по прибыльному (с минимальным риском) размещению

собственных и привлеченных средств.

Выделяют управление текущими активами, управление оборотными

средствами, превращение ликвидных активов

в факторы производства, управление фиксированными активами (основными

средствами), управление нематериальными активами.

Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном

использовании всех видов активов.

Основные задачи и принципы управления активами предприятия:

-

Увеличение активов. Любое увеличение активов - использование фондов.

- Уменьшение пассивов. Пассив предприятия

включает все, что оно должно другим: банковские займы, выплата поставщикам и

налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат

банковских займов.

- Эффективное использование оборотного

капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть

направлены на оплату пассивов. Кроме того, они могут использоваться для

приобретения основного капитала или выплачены в виде доходов владельцам.

Одной из основных обязанностей финансового менеджера

предприятия является выбор варианта использования имеющихся фондов: на

приобретение основного капитала или увеличение текущих активов, или сокращение

пассива, или на уплату собственникам. При принятии решения необходимо сравнить

стоимость нового капитала с дополнительной стоимостью или с размерами

сокращения расходов, к которому приведет его использование.

Капитал в денежной форме

представляет собой пассивы фирмы, а в

производственной форме – активы фирмы.

Классификация активов предприятия:

1. По форме функционирования:

- материальные

- нематериальные

- финансовые

2. По характеру участия в

производственном процессе:

- оборотные (текущие)

- внеоборотные

3.В зависимости от источников

формирования:

- валовые

- чистые

4. В зависимости от права

собственности:

- собственные

- арендуемые (лизинг)

5. по степени ликвидности:

- абсолютно ликвидные (денежные

активы фирмы)

-высоколиквидные (краткосрочные

финансовые вложения, краткосрочная дебиторская задолженность)

- среднеликвидные

(запасы готовой продукции, дебиторская задолженность)

- слаболиквидные

(внеоборотные активы, долгосрочные финансовые вложения)

- неликвидные (безнадежная

дебиторская задолженность, убытки).

Капитал фирмы существует в двух основных формах: основного капитала и оборотного капитала. Основной капитал характеризует ту

часть используемого фирмой капитала, который инвестирован во все виды его внеоборотных активов. В состав внеоборотных

активов входят:

-нематериальные активы

-основные средства

- незавершенное строительство

-доходные вложения в

материальные ценности

-долгосрочные финансовые

вложения

- прочие нематериальные

активы.

Характеристика

активов

Нематериальные активы - активы предприятия, не имеющие вещественной

формы, но принимающие участие в хозяйственной деятельности. К данному виду

активов относятся:

- деловая репутация фирмы – «гудвилл»

(Разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его

балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли ( в сравнении со

среднеотраслевым уровнем) за счет использования более эффективной системы

управления, применения новых технологий и т.п.) Гудвилл

– это в широком смысле преимущества, которые получает компания при покупке уже

существующего предприятия. Эти преимущества могут быть связаны с наличием

постоянной клиентуры, выгодным географическим положением, квалифицированной

командой менеджеров и т.д. Гудвилл возникает в момент

покупки и появляется только в балансе покупателя как разница между покупной

ценой (стоимостью предприятия в целом) и суммой его отдельных активов за

вычетом обязательств. Расчет величины гудвилла часто

представляет собой известную проблему, так как в качестве стоимости отдельных

активов, как правило, используется их рыночная (а не балансовая) стоимость.

- патенты, авторские права и торговые марки,

- права собственности на

арендованное имущество и его усовершенствование,

- права на разработку и затраты на разработку

природных ресурсов,

- формулы, технологии и

образцы (например, программное обеспечение),

- ноу-хау – совокупность

технических, технологических, управленческих, коммерческих и других знаний,

оформленных в виде технической

документации, описания. Накопленного

производственного опыта, являющихся предметом инноваций, но не запатентованных.

- товарный знак –

эмблема, рисунок, символ, зарегистрированные в установленном порядке, служащие

для отличия товаров данного изготовления от других аналогичных товаров,

- лицензии,

- другие аналогичные виды

имущественных ценностей организации.

В

последнее время для предприятия все больше значение приобретает такой вид

имущества как нематериальные активы. Это обусловлено бурно развивающимися

процессами поглощения одних предприятий другими, существенными изменениями в

технологии производства товаров и услуг, возрастанием роли информационных

технологий.

Основные средства.

Это часть имущества

предпринимательской фирмы, используемая в

качестве средств труда при производстве продукции, выполнении работ,

оказании услуг либо для управленческих нужд организации в течение периода,

превышающего 12 месяцев или обычный операционный цикл, если он превышает 12

месяцев.

Основные средства

отражаются в бухгалтерском учете по их первоначальной стоимости, т.е. по сумму

затрат на их изготовление или приобретение, на транспортировку, монтаж и других

затрат, связанных с вводом в действие основных фондов. Первоначальная стоимость основных средств определяется по формуле:

Сп = Зоб + Зт + Зм,

где , Зоб –

стоимость приобретаемого объекта;

Зт - затраты на

транспортировку;

Зм – затраты по монтажу или на строительные работы.

К основным средствам как

совокупности

материально-вещественных

ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании

услуг либо для управления организацией в течении периода, превышающего 12

месяцев или обычного операционного цикла, если он превышает 12 месяцев,

относятся здания, сооружения, рабочие и

силовые машины и оборудование и другие основные средства.

Незавершенное производство.

Это стоимость сырья основных и вспомогательных материалов,

топлива, передаваемых из склада в цех и вступивших в технологический процесс,

затраты на оплату труда, расходов на электроэнергию, воду, пара и др. В

результате расходы незавершенного

производства складываются из стоимости незаконченной продукции,

полуфабрикатов собственного производства, а также готовой продукции, не

принятой службой технического контроля.

Величина незавершенного

производства зависит от четырех

факторов: объема и состава производимой продукции, длительности

производственного цикла, себестоимости продукции и характера нарастания затрат

в процессе производства. Первые три фактора влияют на объем незавершенного

производства прямо пропорционально. При определении воздействия на объем

незавершенного производства четвертого фактора все затраты в процессе

производства подразделяются на единовременные. Нарастание затрат в процессе

производства может происходить равномерно

и неравномерно.

В том и другом

случае процесс нарастания затрат

определяется с помощью коэффициента нарастания затрат. При равномерном нарастании затрат коэффициент исчисляется по

формуле: К = Фе

+ 0.5Фн/Фе + Фн.

Где Фе

– единовременные затраты, Фн –

нарастающие затраты.

При этом средняя

стоимость изделия в незавершенном производство исчисляется как сумма всех

единовременных затрат и половины нарастающих затрат.

При неравномерном нарастании затрат по дням

производственного цикла коэффициент нарастания затрат определяется по формуле:

К = С/П,

где С- средняя стоимость изделия незавершенного

производства, П – производственная себестоимость изделия.

Доходные вложения в материальные

ценности.

Это стоимость имущества,

переданного в долгосрочную аренду по договору лизинга, и стоимость имущества, переданного по договору проката.

Долгосрочные финансовые вложения.

Долгосрочные финансовые

вложения представляют собой затраты на долевое участие в

уставном капитале других предприятий, на приобретение акций, облигаций

на долговременной основе.

Чистые активы.

Чистые активы, как термин

введен ГК РФ для оценки степени ликвидности организаций отдельных

организационно-правовых форм.

Стоимость чистых активов

определяется по формуле:

ЧА = А –Аиск – ПV- ПVI + ДБП,

где ЧА – стоимость чистых активов на

определенную дату,

А – общая величина активов

предприятия,

Аиск – стоимость исключаемых из расчета активов,

ПV- пятый раздел пассива баланса «Долгосрочные пассивы»,

ПVI- шестой раздел пассива баланса

«Краткосрочные пассивы»,

ДБП – строка «Доходы будущих периодов»

из шестого раздела пассива баланса.

Формирование оборотных средств. Управление оборотными

средствами.

Оборотные активы - это

часть имущества организации, предметы которого участвуют в одном цикле

производства и обращения товара, последовательно переносят свою стоимость из

одной стадии кругооборота в другую и возмещают ее из выручки текущего периода.

Состав и структуру

оборотных активов можно проанализировать по данным разд.2 баланса. Цель анализа

- проследить изменения в динамике (горизонтальный анализ) и выявить наиболее

значимые составляющие (вертикальный анализ). Динамику оборотных активов

характеризуют взаимозаменяемые показатели - индекс, темп роста или темп

прироста, абсолютный прирост; а структуру - удельный вес (в %) или доля каждой

составляющей разд.2 баланса в итоговой сумме по стр. 290.

Источники формирования

оборотных активов подразделяются на собственные и заемные (привлеченные).

Собственные оборотные средства - это часть оборотных активов, которая покрыта

собственным капиталом (см. аналитический баланс предприятия в статье,

опубликованной в "Финансовой газете" N 33, 2003, с. 13).

Для оценки

достаточности собственных средств, необходимых для обеспечения финансовой

устойчивости, определяется коэффициент обеспеченности оборотных активов

собственными средствами kо :

kо = (СК - ВНА) / ОбА,

где СК - стоимость

собственного капитала,

ВНА - стоимость внеоборотных активов,

ОбА - стоимость оборотных активов.

В рамках

законодательства о банкротстве коэффициент обеспеченности оборотных активов

собственными средствами (менее 0,1) наряду с коэффициентом текущей ликвидности

(менее 2) служит основанием для признания структуры баланса

неудовлетворительной, а организации - неплатежеспособной в соответствии с

Распоряжением ФСНД от 12.08.1994 N 31-р.

Оборотные активы

обеспечивают непрерывность операционных процессов - ликвидность, их величина

должна быть минимально необходимой, но достаточной. Излишние запасы снижают

эффективность (рентабельность, оборачиваемость), а недостаток может привести к

срывам ликвидности. Поэтому важным элементом управления оборотными активами

служит расчет потребности в оборотных средствах или определение необходимого

оборотного капитала. Так, при создании новой организации величина оборотного

капитала наряду с основным определяет стоимость проекта и объем необходимых

инвестиций, а для коммерческой организации оборотный капитал может многократно

превышать основной[1].

Улучшение использования

оборотных активов нацелено на ускорение оборачиваемости, т.е. на увеличение

числа оборотов и сокращение периода оборота. Для этого следует оптимизировать

сроки поставок, выбирать дисциплинированных, надежных поставщиков, применять

прогрессивные методы организации производственных процессов для сокращения их

длительности, исследовать рынок и стимулировать сбыт для предупреждения

затоваривания. В рамках управления задолженностями необходимо оценивать

платежеспособность клиентов, контролировать своевременность платежей. Основное

условие управления задолженностями - оборачиваемость дебиторской задолженности

должна быть выше, чем оборачиваемость кредиторской задолженности: Ткз > Тдз.

Оборотные средства

предприятия выполняют две функции: производственную и расчетную. Выполняя

производственную функцию, оборотные средства авансируются в оборотные производственные

фонды, и таким образом, поддерживают непрерывность процесса производства и

переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства

переходят в сферу обращения в виде фондов обращения, где выполняют вторую

функцию, состоящую в превращении оборотных средств из товарной формы в

денежную.

Эффективность работы

предприятия во многом зависит от ее обеспеченности оборотными средствами.

Недостаток средств, авансированных на приобретение материальных запасов, может

привести к сокращению производства, невыполнению производственной программы.

Вместе с тем, излишнее отвлечение

средств в запасы, превышающие

действительную потребность, приводит к омертвлению ресурсов,

неэффективному их использованию.

Под составом оборотных

средств понимается совокупность, образующих оборотные средства производственные

фонды и фонды обращения, т.е их размещение по отдельным элементам. В состав

оборотных средств входят запасы товарно-материальных ценностей, дебиторская

задолженность, средства в расчетах, денежные средства.

Классификация оборотных средств.

Целенаправленное

управление оборотными средствами предприятия определяет необходимость их

классификации, которая осуществляется на основании определенных принципов.

По источникам формирования оборотные

средства подразделяются на собственные и заемные.

Собственные оборотные средства предприятия играют

определяющую роль, так как обеспечивают финансовую устойчивость и оперативную

самостоятельность хозяйствующего субъекта. Заемные средства, привлекаемые в

виде банковских кредитов и других форм,

покрывают дополнительную потребность фирмы в средствах.

Характеристика оборотных средств по видам:

- запасы сырья,

материалов, полуфабрикатов. Этот вид оборотных активов характеризует объем

входящих материальных потоков в форме запасов, обеспечивающих производственную

деятельность предприятия.

- запасы готовой

продукции. Этот вид оборотных средств характеризует объем выходящих

материальных потоков в форме запасов произведенной продукции, предназначенной к

реализации. К этому виду оборотных средств обычно добавляют объем

незавершенного производства.

- дебиторская

задолженность, которая характеризует сумму задолженности в пользу фирмы,

представленную обязательствами юридических и физических лиц по расчетам за

товары, работы, услуги, выданные авансы и т.п.

- денежные активы, к

которым относят не только остатки денежных средств в национальной и иностранной

валюте (во всех их формах), но и сумму

краткосрочных финансовых вложений, которые рассматриваются как форма

инвестиционного использования временно свободного остатка денежных активов.

- прочие виды оборотных

средств – оборотные активы, не включенные в состав вышерассмотренных видов,

если они отражаются в общей их сумме.

По характеру участия в операционном

процессе оборотные средства дифференцируются на :

- оборотные средства,

обслуживающие финансовый (денежный) цикл предприятия (дебиторская

задолженность, денежные активы),

- оборотные средства,

обслуживающие производственный цикл предприятия (запасы сырья, материалов,

полуфабрикатов).

По периоду

функционирования оборотных средств выделяют постоянную и переменную части

оборотных средств. Постоянная часть оборотных средств представляет неизменную

часть их размера, которая не зависит от сезонных и других колебаний

операционной деятельности предприятия и не связана с формированием запасов

товарно-материальных ценностей сезонного хранения, целевого назначения.

Источники формирования оборотных средств

Источники формирования

оборотных средств в значительной степени

определяют эффективность их использования.

Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного

специфическими особенностями кругооборота фондов в том или ином хозяйствующем

субъекте, является важной задачей фирмы. Достаточный минимум собственных и заемных средств должен

обеспечить непрерывность движения

оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности

производства в материальных и денежных ресурсах, а также обеспечивает

своевременные и полные расчеты с

поставщиками, банками, бюджетом и другими корреспондирующими звеньями.

Основную роль в составе

источников формирования играют собственные оборотные средства. Они служат источником покрытия запасов. Первоначальное формирование

их происходит в момент создания предприятия. Дополнительно привлекаемые средства не принадлежат

предприятию, поэтому их нельзя отнести к собственным, однако они постоянно находятся в обороте и в сумме

минимального остатка используются в качестве источника формирования собственных

оборотных средств. К этим средствам

относят : минимальная переходящая задолженность по оплате труда работникам

предприятия, резерв предстоящих платежей, минимальная задолженность бюджету и

внебюджетным фондам, минимальная задолженность покупателям по залогам за

возвратную тару, средства кредиторов , поступающие в виде предоплаты за

продукцию (товары, услуги) переходящие остатки фонда потребления.

Управление запасами.

Производственные запасы

включают в себя: сырье, основные материалы, покупные полуфабрикаты, топливо,

тару, запасные части, малоценные и быстроизнашивающиеся предметы.

Управление запасами представляет собой сложный комплекс мероприятий, в

котором задачи финансового и производственного менеджмента переплетаются.

Эффективное управление запасами позволяет снизить продолжительность

производственного, а следовательно и

всего операционного цикла, уменьшить

текущие затраты на их хранение, высвободить из текущего хозяйственного

оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за

счет разработки и реализации специальной финансовой политики управления

запасами.

В связи с различным

характером функционирования их в процессе производства методы нормирования[2]

отдельных элементов производственных запасов неодинаковы.

Норматив оборотных

средств, авансируемых в сырье, основные материал и покупные полуфабрикаты

определяются по формуле: Н=РхД,

Где Р-

среднесуточный расход сырья, материалов

и покупных полуфабрикатов;

Д – норма запаса в днях.

Среднесуточный расход по

номенклатуре потребляемого сырья основных материалов и покупных полуфабрикатов

исчисляется путем деления суммы их затрат за соответствующий квартал на число

дней в квартале[3].

Управление дебиторской задолженностью.

В составе оборотных

средств важным компонентом фондов обращения являются дебиторская задолженность

и денежные средства. Средства в дебиторской задолженности свидетельствуют о

временном отвлечении средств из оборота фирмы, что вызывает дополнительную

потребность в ресурсах и может привести к напряженному финансовому состоянию.

Дебиторская задолженность может быть

допустимой, т.е. обусловленной действующей системой расчетов, и

недопустимой, свидетельствующей о недостатках в финансово-хозяйственной

деятельности[4].

Существуют различные виды

дебиторской задолженности: товары отгруженные, расчеты с дебиторами за товары и

услуги, расчеты по полученным векселям, расчеты с дочерними предприятиями , с

бюджетом, с персоналом по прочим операциям,

авансы, выданные поставщиками подрядчикам, задолженность участников

(учредителей) по взносам в уставной капитал, расчеты с прочими дебиторами[5].

Для управления

дебиторской задолженности предприятиям можно использовать следующие

мероприятия:

- Исключение из числа

партнеров предприятия дебиторов с высоким уровнем риска. Эта мера приемлема как

для развитых рыночных отношений, так и для периода становления и развития

рынка.

-Периодический пересмотр

предельной суммы кредита. Определение предельных размеров предоставляемых

кредитов должно исходить из финансовых возможностей предприятия,

прогнозируемого числа получателей кредита и оценки уровня кредитного риска

- Использование

возможности оплаты дебиторской задолженности векселями, ценными бумагами,

поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже.

- Формирование принципов

осуществления расчетов предприятия с контрагентами на предстоящий период. Эти

принципы должны быть дифференцированы

по отношению к поставщикам сырья и материалов и покупателям готовой продукции и

определять два основных направления:

формирование приемлемых форм расчета с контрагентами. При формировании

приемлемых форм расчета следует учитывать, что при покупке продукции наиболее эффективными

являются расчеты с использованием векселей, а при продаже продукции – расчеты

посредством аккредитива.[6]

- Выявление финансовых

возможностей предоставления фирмой товарного (коммерческого) или

потребительского кредита. -Определение возможной суммы оборотных средств,

отвлекаемых в дебиторскую задолженность по товарному и потребительскому

кредиту, а также по выданным авансам.

- Формирование условий

обеспечения взыскания дебиторской задолженности.

- Формирование системы

штрафных санкций за просрочку исполнения обязательства контрагентами-дебиторами.

- Определение

процедуры взыскания дебиторской

задолженности. Эта процедура должна предусматривать сроки и форму

предварительного и последующего напоминания контрагентам-дебиторам о дате

платежа, возможность пролонгирования долга, срока и порядка

взыскания долг и другие действия[7].

- использование

современных форм рефинансирования дебиторской задолженности[8].

Управление денежными средствами.

В процессе кругооборота

оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения

в результате реализации готовой продукции превращаются в денежные средства.

Денежные средства в основном хранятся на расчетном (текущем) счете предприятия

в банке, так как подавляющая часть расчетов производится в безналичном порядке. В небольших суммах денежные средства

находятся в кассе предприятия. Кроме

того, денежные средства покупателей могут находиться в аккредитивах и

других формах расчетов до момента их окончания.

Денежные средства –

наиболее ликвидные активы и долго не задерживаются на данной стадии

кругооборота. Однако в определенном размере они постоянно должны присутствовать

в составе оборотных средств, иначе предприятие может быть признано неплатежеспособным.

Управление денежными

средствами осуществляется с помощью

прогнозирования денежного потока, т.е. поступления (притока) и

использования (оттока) денежных средств.

Определение денежного притока и оттоков в условиях нестабильности и

инфляции может быть весьма приблизительным и только на короткий период времени:

месяц, квартал

Рассчитывается

величина предполагаемых поступлений

денежных средств от реализации продукции с учетом среднего срока оплаты счетов

и продажи в кредит. Параллельно прогнозируется отток денежных средств т.е.

предполагаемая оплата сетов за поступившие товары (услуги), а главным образом –

погашенные кредиторские задолженности. В итоге определяется разница между

притоком и оттоком денежных средств – чистый денежный поток со знаком плюс или

минус. Если сумма оттока превышает приток, то рассчитывается величина

краткосрочного финансирования в виде банковской ссуды или других поступлений

для того, чтобы обеспечить прогнозируемый денежный поток[9].

Методы

оценки совокупных активов.

В условиях рыночной экономики часто возникает необходимость в оценке

совокупной стоимости активов как целостного имущественного комплекса при

покупке предприятия, приватизации, залоге имущества при ипотечном кредитовании,

страховании и при ликвидационной процедуре (банкротстве).

Методы применяются при оценке

стоимости активов как необходимо учитывать затраты труда по формированию

структуры активов, структуры формирования

управления профессиональными кадрами, эффективность работы предприятия.

Методы оценки активов как

целостного имущественного комплекса (ЦИК).

Балансовой оценки

- по фактической

- восстановительной

- стоимость

производственных активов;

В основе первого метода

лежит расчет стоимости чистых активов

сформированных только за счет собственных средств.

1.ЧАф = ОС+НМАост.ст.+НЗ+ЗТМЦ+(-) (ФА-ФО),где

ОС – основные средства

НМА – нематериальные активы

НЗ – незавершенное капитальное

строительство

ЗТМЦ – затраты товарно

материальных ценностей

ФА – финансовые активы

ФО – финансовые обязательства

Чистые активы - это расчетная

величина, определяемая как разность между стоимостью активов и его обязательствами

Отсюда: ЧАф=

1621.1+91.7-(2562.4-940.8)=91.2

2.Чистые активы корректируются на

результаты переоценки

Гудвилл - один из видов нематериальных

активов, стоимость которого определяется как разница между рыночной (продажной)

стоимостью предприятия как целостного имущественного комплекса и его балансовой

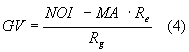

стоимостью (суммой чистых активов)[10].

То есть, можно сделать вывод, что с точки

зрения теории финансового менеджмента, гудвилл - это

не только разница между стоимостью чистых активов и ценой продажи, но также и

рыночной стоимостью предприятия на дату оценки:

GV=MA+IA-D-V, (1)

где:

GV - гудвилл;

МА -

стоимость материальных активов;

IА -

стоимость нематериальных активов;

D - стоимость

заемного капитала;

V - рыночная

стоимость действующего предприятия.

Если рыночная

стоимость действующего предприятия ниже балансовой стоимости чистых активов, то

гудвилл будет отрицательным.

Поскольку при свершившейся продаже предприятия гудвилл

выступает в форме разницы между рыночной и балансовой стоимостью предприятия,

то в этом случае определение его размера сложности не вызывает. Однако на

стадии предварительной оценки стоимости целостного имущественного комплекса,

как вполне справедливо считает И.А. Бланк, оценить гудвилл

довольно сложно. В этой связи, отмечая, что для оценки гудвилла

обычно используются два метода, он приводит две формулы его расчета.

где:

Г - сумма гудвилла на основе оценки по

фактической сумме прибыли или объему реализации продукции предприятия;

Если полученный результат, поделить на коэффициент

капитализации нематериальных активов, то мы найдем величину гудвилла.

Этот метод называют казначейским, так впервые он был использован для подсчета гудвилла, который потеряли производители алкогольной

продукции во время Сухого закона в 1920 году в Меморандуме Казначейства США

А.Р.М 34. В последствии он применялся для расчета налогов при дарении и

наследовании.

Таким образом, стоимость компании равна стоимости материальных активов

плюс гудвилл:

V=MA+GV, (3)

где:

Политика управления активами ООО «Зеленый шум»

Показатель эффективности управления

активами на предприятии - фондорентабильность .

В нашем примере он составил :

стр090(ф2г3) 5307.6

----------------- = ---------

= 3.22 тыс. руб

.

стр020(ф1г4) 1650.0

Фондорентабильность - показатель

связанный с фондоотдачей и рентабельностью

предприятия следующим образом :

фондоотдача *

рентабельность = фондорентабильность

Фондоотдача известна ; рентабельность

работы предприятия равна :

стр090(ф2г3) 5307.6

----------------- =

--------- * 100 = 10.43%

товарооборот 50865.0

Отсюда :

фондорентабильность

= 30.83 * 0.1043 = 3.22

Рентабельность целесообразно

рассчитывать также по отдельным направлениям работы предприятия , в частности :

рентабельность по основной деятельности

стр050(ф2г3) 5447.7

----------------- = --------

* 100 =

212.2 %

стр040(ф2г4) 2567.3

рентабельность основного капитала

стр090(ф2г3) 5307.6

------------------------------------- =

-------------------- * 100 = 65.98 % .

стр480(ф1г3) + стр480(ф1г4) 3972.6 + 4071.4

Показатель периода окупаемости собственного капитала :

[ стр480(ф1г3) + стр480(ф1г4) ] /

2 ( 3972.6 + 4071.4 ) / 2

-------------------------------------------- =

--------------------------- = 0.55 .

стр090(ф2г3) -

стр200(ф2г3) 5307.6 -

2036.2

При анализе использования оборотных

средств желательно рассчитывать показатели , характеризующие их оборачиваемость

. Оборачиваемость средств в расчетах определяется как отношение выручки от

реализации продукции ( работ , услуг ) к средней за период сумме расчетов с

дебиторами , что составляет :

стр010(ф2г3) 9765.0

--------------------------------------------------------------------------------

= ----------------------------

[ стр199(ф1г3) + стр175(ф1г3) +

стр199(ф1г4) + стр175(ф1г4) ] / 2 (

261.0+340.0+213.6 ) / 2

= 23.97

23.97 - число оборотов

При перерасчете этого показателя в

дни ( в классическом варианте , когда анализируется работа предприятия за год ,

в расчете принимается 360 дней , но поскольку мы анализируем работу за квартал

, в расчетах исходим из 90 дней ) получим :

90 : 23.97 = 3.4 дня .

Оборачиваемость производственных запасов определяется как отношение затрат

на производство реализованной продукции ( работ , услуг ) к среднему за период

итогу раздела 2 актива баланса , что составляет :

стр040(ф2г4)

2567.3

------------------------------------------- = ------------------ = 3.74

оборота .

[ стр180(ф1г3) + стр180(ф1г4) ]

/ 2 ( 733.7 + 637 )

При перерасчете этого показателя в дни получаем :

90 : 3.74 = 24.1

Коэффициент покрытия, который называют

также коэффициентом ликвидности.

На начало периода :

стр180(ф1г3) +

стр330(ф1г3)

733.7 +6705.4

--------------------------------------------------------- =

------------------ = 1.43 .

стр770(ф1г3) -

стр500(ф1г3) - стр510(ф1г3)

5197.2

На конец периода :

стр(ф1г4) + стр330(ф1г4) 637 + 2562.4

--------------------------------------------------------- =

------------------ = 3.40 .

стр770(ф1г4) -

стр500(ф1г4) - стр510(ф1г4)

940.8

Данный коэффициент показывает, в какой

степени предприятие способно погасить свои текущие обязательства за счет

оборотных средств . Нижним пределом коэффициента покрытия можно считать 1.0 .

Коэффициент быстрой ликвидности равен

:

на начало периода :

стр330(ф1г3) 6705.4

----------------------------------------------------------

= ----------- = 1.29 ,

стр770(ф1г3) - стр500(ф1г3) -

стр510(ф1г3) 5197.2

на конец периода :

стр330(ф1г4) 2562.4

---------------------------------------------------------- = -----------

= 2.7 .

стр770(ф1г4) - стр500(ф1г4) -

стр510(ф1г4) 940.8

Коэффициент абсолютной ликвидности

- показывает возможность предприятия

погасить свои обязательства немедленно , который равен :

на начало периода :

( стр280 + стр 290 + стр 310 )(ф1г3) 94 + 6271.4

------------------------------------------------ = --------------- = 1.22

,

стр770(ф1г3)

5197.2

на конец периода :

( стр280 + стр 290 + стр 310 )(ф1г4) 18.1 + 2533.1

------------------------------------------------ = ------------------ =

2.7.

стр770(ф1г4) 940.8

На Западе считается достаточным иметь

коэффициент ликвидности более 0.2 . В нашем случае коэффициент быстрой

ликвидности вполне достаточен.

Заключение

При анализе состояния компании важно

определить, насколько эффективно менеджмент управляет активами, доверенными ему

владельцами компании. По балансу предприятия можно судить о характере

используемых компанией активов. Большая сумма накопленной амортизации по

отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает

основания полагать, что у компании старое оборудование, требующее обновления.

Если в балансе появились большие суммы денежных средств, можно предположить, что

имеются излишние деньги, которые могли быть использованы с большей пользой. Для

выявления тенденций в использовании имеющихся у компании ресурсов используется

ряд коэффициентов, основанных на соотношении товарооборота и величины капитала,

необходимого для обеспечения такого объема операций.

В

данной работе мы рассмотрели политику управления активами предприятия на

примере ООО «Зеленый шум». Политика управления активами является важней частью

финансового менеджмента, которая позволяется анализировать финансовое положение

предприятия и делать выводы о его стабильности.

Список литературы

1.

Войко А.

Дебиторская задолженность подрядных организаций/Финансовая газета. Региональный

выпуск, №9, 2004.

2.

Гришина

О.В. Управленчиский учет: затраты по обычным видам

деятельности/Аудиторские ведомости, №8, 2003.

3.

Ефимова

О.В. Анализ оборотных активов организации/Бухгалтерский учет, №10, 2000.

4.

Макарьева В.И. Внеоборотные активы: особенности учета и

налогообложения/Налоговый вестник, 2001.

5.

Маркарьян Э.А., Герасименко Г.П., Маркарьян

С.Э.Финансовый анализ: Учебное пособие. – 3-е изд. – М.: ИД ФБК-ПРЕСС, 2002. –

224 с.

6.

Пещанская И.В. Кредит и оборотный капитал/Финансы, №2, 2003.

7.

Пронина

Е.А. Производственные запасы/Бухгалтерский учет, №23, 2003.

8.

Рянский А.С. Структура финансовй службы

строительной компании/Учет в строительстве, №1, 2004.

9.

Станиславчик Е. Анализ

оборотных активов/Финансовая газета, №34, 2004.

10. Шопенко Д.В., Кныш

М.И., Гончарук О.В., Управление финансами предприятия. Учебное пособие. – СПб.:

Дмитрий Буланин, 2002. 264 с.

[1] Станиславчик

Е. Анализ оборотных активов/Финансовая газета, №34, 2004.

[2] Процесс нормирования –

определение норматива оборотных средств. Норматив оборотных средств-

минимально необходимая сумма оборотных

средств, обеспечивающих предпринимательскую деятельность предприятия.

(Современный финансово-кредитный словарь, ИНФРА-М ,2002г. 2-е издание).

[3] Станиславчик

Е. Анализ оборотных активов/Финансовая газета, №34, 2004.

[4] Войко

А. Дебиторская задолженность подрядных организаций/Финансовая газета.

Региональный выпуск, №9, 2004.

[5] Шопенко

Д.В., Кныш М.И., Гончарук О.В., Управление финансами

предприятия. Учебное пособие. – СПб.: Дмитрий Буланин, 2002. с. 235

[6] Аккредитив – обязательство

банка-эмитента, действующего по поручению плательщика, произвести платежи

получателю средств или оплатить, акцептовать, учесть переводный вексель либо

дать полномочия другому банку (исполняющему банку) произвести платежи

получателю средств или оплатить, акцептовать, учесть переводной вексель.

(Современный финансово-кредитный словарь, ИНФРА-М,2002г. 2-е издание, стр.5).

[7] Войко

А. Дебиторская задолженность подрядных организаций/Финансовая газета.

Региональный выпуск, №9, 2004.

[8] Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – 3-е изд.,

перераб. И

доп. – М.: ИД ФБК-ПРЕСС, 2002. – с. 156

[9] Макарьева В.И. Внеоборотные активы:

особенности учета и налогообложения/Налоговый вестник, 2001.

[10] Ефимова О.В. Анализ

оборотных активов организации/Бухгалтерский учет, №10, 2000.