Содержание

Вопросы.. 3

Задачи. 16

Тесты.. 18

Список

использованной литературы.. 20

Вопросы

1. Каким образом

предприятие оптимизирует свое положение на рынке совершенной конкуренции в

краткосрочном периоде? Опишите условия кратковременного прекращения

производства предприятием. Что представляет собой краткосрочная кривая

предложения на рынке совершенной конкуренции?

Чтобы разобраться в сути чистой конкуренции, необходимо

уяснить следующие положения.

Первое положение. Всякий раз,

когда фирма обдумывает, насколько изменить объем производства, она неизбежно

должна ответить на два вопроса:

1. Как изменится ее валовой доход в результате изменений в

выпуске продукта?

2. Какой будет предельный (дополнительный) доход от продажи

еще одной единицы продукции?

Чтобы ответить на эти вопросы, нужно ввести в оборот новые

понятия: валовой доход и предельный

доход:

1) валовой доход при любом уровне

продаж определяется как произведение цены на количество продукции, которое

фирма может продать;

2) предельный доход есть

добавочный доход, который является результатом продажи дополнительной единицы

продукции.

Заметим, что в условиях чистой конкуренции предельный доход

постоянен, потому что дополнительные единицы продукции будут проданы по

постоянной цене. Это означает, что каждая дополнительная единица продаж точно

присоединяет свою цену к валовому доходу.

Второе положение. В условиях

чистой конкуренции каждая фирма стремится получить максимум прибыли. Но

ситуация меняется в зависимости от краткосрочного и долговременного периодов.

Сначала рассмотрим ситуацию в краткосрочном периоде. [6.c.260]

В краткосрочном

периоде конкурентная фирма располагает неизменными постоянными

ресурсами, т. е. неизменным оборудованием, а следовательно, неизменными постоянными издержками.

В связи с этим фирма пытается максимизировать свои прибыли или минимизировать

свои убытки (может быть и такой случай), приспосабливая к рынку свой объем

производства лишь посредством изменений в величине переменных ресурсов

(труда, материалов и т. д.), которые она использует, а следовательно, изменений

в величине переменных издержек. Возникает вопрос: как фирме в такой ситуации

определить объем производства, приносящий максимум прибыли или минимум убытков?

Существуют два подхода к определению объема производства, при котором

конкурентная фирма будет получать максимальные прибыли или минимальные убытки.

Первый подход. Фирме

следует сравнивать валовой доход (TR) и валовые

издержки (ТС).

При фиксированной рыночной цене перед конкурентным '

производителем стоят три вопроса:

Следует ли производить?

Если следует производить, то какое количество?

Какая прибыль (или убыток) будет получена?

Ответ на вопрос 1: "Следует ли производить?" —

таков: фирме следует производить, если она может получить: а) экономическую

прибыль или б) убыток, но который меньше, чем ее постоянные издержки.

Ответ на вопрос 2: "Сколько производить?" —

очевиден: фирм следует производить только такой объем продукции, который

максимизирует прибыль или минимизирует убытки. [6.c.262]

Ответ на вопрос 3: "Какая прибыль (или убыток) будет получена?"

— таков:

а) фирма максимизирует прибыль при условии, когда валовой

доход превышает валовые издержки на максимальную

-величину, т. е. TR > ТС;

б) фирма будет минимизировать свои убытки при условии, когда

валовые издержки превышают валовой доход на наименьшую величину (TCmin > TR) (см. рис. 23.1). Если валовые издержки превышают валовой доход

на существенную величину {ТСmах > TR), то фирма будет минимизировать убытки путем

закрытия. В конечном итоге она станет банкротом.

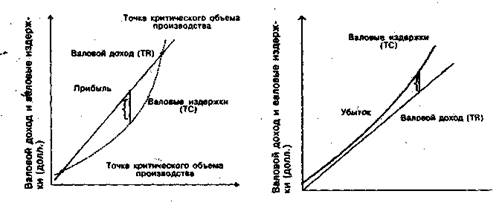

а) случай максимизации при б) случай убытков и закрытия были

рис 1. Случаи максимизации

прибыли, убытков и закрытия

Из рис.рис 1 а) видно, что фирма получает максимум прибыли в

том случае, когда валовой доход (TR) максимально

превышает валовые издержки (ТС).

Итак, какие же условия максимизации прибыли в краткосрочном

периоде: первый подход? Фирма будет максимизировать прибыль при условии, если

валовой доход превышает валовые издержки на наибольшую величину. Убытки

минимизируются при условии, что превышение валовых издержек над валовым

доходом является минимальным и, самое главное, меньше, чем совокупные

постоянные издержки.

Из рис. 1 б) видно, что фирма будет минимизировать свои

убытки, когда валовые издержки (ТС) превышают валовой доход (TR).

Фирма будет минимизировать убытки в краткосрочном периоде

путем закрытия.

Второй подход. Фирме следует

сравнить предельный доход (MR) и предельные

издержки (МС) каждой последующей единицы продукции (см. рис. 23.2). Общее

правило для фирм: любую единицу

продукции следует производить, если предельный доход превышает ее предельные

издержки (MR > МС),

потому что на каждой такой единице продукции фирма получает больше дохода от

ее продажи, чем она прибавляет к издержкам, производя эту единицу. Точно так

же, если предельные издержки единицы продукции превышают ее предельный доход,

то фирме следует избегать производства этой единицы, так как к издержкам она

добавляет больше, чем к доходу. Следовательно, такая единица продукции не

будет окупаться.

Но ключ к правилу, определяющему объем производства в

краткосрочном периоде, другой: фирма

будет максимизировать прибыли или минимизировать убытки только в том случае,

когда предельный доход равен предельным издержкам. Этот принцип

максимизации прибыли называется правилом

MR=MC.

Если цену (Р) заменять предельным доходом (MR), то правило будет звучать следующим образом: чтобы максимизировать прибыль или

минимизировать убытки, конкурентной фирме следует производить в точке, где цена

равна предельным издержкам (Р = МС). Это правило Р = МС является просто

частным случаем правила MR — МС.

Вопрос: Зачем фирме "ломаться", если MR = МС. Оказывается, есть резон. И суть его в

совокупной прибыли, т. е. фирма стремится максимизировать свои совокупные прибыли, а не прибыль на единицу продукции. Поэтому,

если прибыль — доход на единицу дополнительной продукции (MR) = предельным издержкам (МС) = цене (Р), но

фирма больше производит, это означает, что* ее совокупная прибыль обязательно

увеличится. Фирма может легко согласиться и на более низкие прибыли на единицу

продукции, если выручка от продажи дополнительных единиц компенсирует понижение

прибыли на единицу продукции. "Так вот где собака зарыта"

Рис. 2. Максимизация прибыли в краткосрочном периоде в условиях

чистой конкуренция при сравнении предельного дохода (MR) и предельных издержек (МС)

Следовательно, при определении фактической прибыли! или

убытка должны быть сопоставлены цена (Р) и средние валовые издержки (АТС).

Конкурентная фирма будет максимизировать

прибыли или минимизировать убытки в краткосрочном периоде, производя такой

объем продукции, при котором цена превышает минимальное значение средних

издержек Р > min АТС. И наоборот, фирма терпит убытки, если цена меньше средних валовых

издержек Р < АТС. Нередко такая фирма разоряется и исчезает с поля

хозяйственной деятельности.

Из рисунка 2 видно, что если предельный

доход (MR) постоянен, то точка Е — точка

пересечения МК и МС, показывает, что объем производства, при котором Р (цена)

равна МС, т. е. Р = МС, позволяет производителю максимизировать прибыли или

минимизировать убытки. Мы видим, что Р > АТС. Это говорит о росте

совокупности прибыли, обозначенной' белым прямоугольником. [6.c.264]

2. Каковы

преимущества частичного резервирования вкладов по сравнению со 100- процентным

резервированием? Объясните, почему банки могут работать в режиме частичного

резервирования вкладов. Если допустить, что центральный банк не регулирует

размер обязательных резервов, стремились бы коммерческие банки установить нулевой

уровень своих резервов?

Основным документом, регламентирующим в коммерческих банках

процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк в различного

рода депозиты (вклады), является депозитная политика банка. Это документ,

который разрабатывается каждым банком самостоятельно на основе стратегического

плана банка, анализа структуры, состояния и динамики ресурсной базы банка и

исходя из перспектив ее развития и на базе таких документов, которые определяют

основные направления и условия размещения привлеченных средств, как «Кредитная

политика банка» и «Инвестиционная политика банка».

В документе «Депозитная политика

банка» должна быть определена стратегия по привлечению средств для

выполнения уставных требований целей и задач, определенных меморандумами по

кредитной и инвестиционной политике с ориентиром на поддержание банком своей

ликвидности ;-обеспечение прибыльной работы. Конкретно в нем банк

предусматривает перспективы роста собственных средств банка (капитала), а

отсюда и соотношение между собственными и привлеченными средствами; структуру

привлеченных и заемных средств (вклады, депозиты, межбанковские кредиты, в том

числе кредиты ЦБ РФ); предпочтительные виды вкладов и депозитов, сроки их

привлечения; соотношение между срочными депозитами (вкладами) и на срок «до

востребования»; основной контингент по вкладам и депозитам, т.е категорию

вкладчиков; географию привлечения и заимствования средств, желательные

банки-кредиторы по МБК, сроки привлечения последних; условия привлечения

депозитов (вкладов) и МБК; способы привлечения депозитов (на основе договоров

банковского счета, корреспондентского счета, банковского вклада (депозита),

путем выпуска собственных сертификатов, векселей); соотношение между рублевыми

и валютными депозитами (вкладами); новые формы привлечения средств в депозиты;

особые условия открытия отельных видов депозитов (вкладов); меры по соблюдению

нормативов риска ганка по привлеченным средствам. [3.c.213]

Разработкой и реализацией депозитной политики банка в тесной

взаимосвязи друг с другом занимается целый ряд структурных подразделений банка

казначейство, финансовое управление, управление развития бизнеса, кредитное

управление, управление ценных бумаг), а также органы управления банка:

правление банка и комитет по управлению активами и пассивами. Так, правление

банка определяет и утверждает основные направления депозитной политики,

утверждает порядок и условия привлечения депозитов, осуществляет общий

контроль за реализацией депозитной политики.

Комитет по управлению активами и пассивами принимает

принципиальные решения по вопросам формирования портфеля депозитов, анализирует

структуру и динамику ресурсов, их сопряженность по срокам и суммам с активами

банка с целью выработки в необходимых случаях решений по корректировке

депозитной политики банка; осуществляет текущий контроль за реализацией депозитной

политики отдельными структурными подразделениями банка.

Финансовое управление банка совместно с казначейством

определяет общую потребность банка в депозитных средствах (на год, в том числе

с разбивкой по кварталам): устанавливает размеры процентных ставок по каждому

типу ресурсов (депозиты (вклады), векселя, МБК); определяет объемы

резервирования привлеченных средств в Банке России; контролирует соблюдение

банком нормативов риска по привлеченным средствам, установленных Банком

России, и т.д.

Непосредственно привлечением депозитов в различных формах

занимаются специальные отделы банка: отдел вкладов граждан, отдел ценных бумаг

(выпуск собственных векселей, депозитных и сберегательных сертификатов),

кредитный отдел или отдел активов и пассивов (депозиты юридических лиц) и

другие отделы в соответствии с внутренней организационной структурой каждого

банка.

Для осуществления практической деятельности по привлечению

средств банки разрабатывают Положения по депозитным (вкладным) операциям1,

в которых оговариваются: правила и условия приема депозитов (вкладов), правовой

статус субъектов договорных отношений; порядок заключения договора банковского

вклада; его содержание; способы приема и выдачи вклада (депозита); перечень

документации, необходимой для открытия и пользования вкладом (депозитом), и

требования, предъявляемые к ним; права вкладчиков и обязанность банка; способы

начисления и выплаты процентов по вкладам (депозитам).

Внутрибанковские инструкции о

порядке совершения конкретных депозитных (вкладных) операций, которые

разрабатываются банком в развитие Положений о вкладах (депозитах), содержат

организацию работы филиала (подразделения) банка с различными категориями

вкладчиков; порядок оформления документов, соответствующих совершению этих

операций, схему их документооборота; отражение в бухгалтерском учете операций

по приему и выдаче депозитов, начислению и уплате процентов по ним. Объемы

привлекаемых банком средств в депозиты (вклады) находятся в зависимости от

состояния спроса и предложения на денежные ресурсы, дефицита или избытка

средств у банка, состояния рынка депозитов.

С целью привлечения средств хозяйствующих субъектов и граждан

в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий.

Так, прежде всего важным средством конкурентной борьбы между банками за

привлечение ресурсов является процентная

политика, ибо величина дохода на вложенные средства служит существенным

стимулом к помещению клиентами своих временно свободных средств во вклады

(депозиты).

Уровень процентных ставок по вкладам (депозитам)

устанавливается каждым коммерческим банком самостоятельно с ориентацией на

ставку рефинансирования Банка России и состояние денежного рынка, а также

исходя из положений собственной депозитной политики. Прежде всего уровень

процентной ставки по вкладным (депозитным) операциям банков зависит от типа

вкладов (депозитов). Как правило, по депозитам до востребования, отличающимся

нестабильностью остатка, большой мобильностью и подвижностью, устанавливаются

минимальные процентные ставки.

С целью стимулирования клиентов к поддержанию стабильных, неснижающихся остатков на счетах до востребования, что в

целом оказывает существенное влияние на доходность кредитных операций, банки

устанавливают повышенные проценты по ним или к величине остатка не ниже

минимального, рассчитанного банком и согласованного с клиентом (что

оговаривается в договоре банковского счета).

При установлении размера процентной ставки по срочным вкладам

(депозитам) определяющим фактором является срок, на который размещаются

средства: чем длительнее срок, тем выше уровень

процента. Не менее важным фактором является сумма вклада, и, следовательно, чем

больше сумма вклада и дольше срок его хранения, тем выше по нему процентная

ставка. Существенным моментом является и частота выплаты дохода по вкладам

(депозитам). Ставка процента по вкладу находится в обратной зависимости от частоты

выплаты дохода, т. е. чем реже они осуществляются, тем выше уровень

устанавливаемой банком процентной ставки по вкладу (депозиту).

Следует отметить, что выплата банкам процентов по ставкам,

значительно превышающим экономически обоснованный уровень, не является противозаконной.

В этом случае материальная выгода, полученная от разницы между ставкой

рефинансирования ЦБ РФ и ставкой кредитной организации по конкретным вкладам,

должна облагаться подоходным налогом (согласно Федеральному закону «О внесении

изменений и дополнений в Закон РФ "О подоходном налоге с физических

лиц"» от 10 января 1997 г.).

Выплата процентов по вкладу (депозиту) может производиться:

• один раз в месяц;

• один раз в квартал;

• по окончании срока действия договора.

В целях стимулирования привлечения на срочные счета в банк

средств клиентов в условиях вкладов (депозитов) может предусматриваться капитализация

процентов. Она возможна, если банком при расчете дохода используется техника

сложных процентов. Традиционным видом исчисления дохода являются простые проценты, когда в качестве

базы для расчета используется фактический остаток вклада, и, исходя из

предусмотренной договором ставки процента, с установленной периодичностью

происходят расчет и выплата дохода по вкладу. Другим видом расчета дохода

являются сложные проценты (начисление

процента на процент). В этом случае по истечении расчетного периода на сумму

вклада начисляется процент и полученная величина присоединяется к сумме вклада.

Таким образом, в следующем расчетном периоде процентная ставка применяется к

новой сумме вклада, возросшей на сумму начисленного ранее дохода.

Привлекательным для вкладчиков является применение процентной

ставки, прогрессивно возрастающей в зависимости от времени фактического нахождения

средств во вкладе. Такой порядок начисления дохода стимулирует увеличение срока

хранения средств и защищает вклад от инфляции.

Начисленные, но не выплаченные (невостребованные) проценты

могут присоединяться ко вкладу, увеличивая его сумму ежемесячно, а при длительном

сроке хранения вкладов — ежеквартально. Сложные проценты целесообразно

использовать и при пролонгации договора вклада, если фактическая выплата дохода

по нему осуществляется по окончании срока действия договора.

Для привлечения средств во вклады коммерческие банки стали

широко использовать зарубежный опыт, в

частности они осуществляют:

• разработку различных программ по привлечению средств

населения;

• предоставление клиентам-вкладчикам различного рода услуг, в

том числе и небанковского характера (например, элементов медицинского

обслуживания; подписку на периодические издания экономической литературы;

абонементов на экскурсионное обслуживание в музеях и т.д.);

• проведение широкой открытой рекламы по привлечению

клиентуры;

• использование «тихой» целевой рекламы (по почте, телефону);

• использование высокой процентной ставки по вкладам инвестиционного

характера;

• выплату постоянным вкладчикам премии «за верность банку».

Помимо гибкой процентной политики с целью привлечения средств

банки должны создавать вкладчикам гарантии

надежности помещения средств во вклады. Для обеспечения защиты инвесторов,

вкладчиков и предоставления им гарантий компенсации средств в случае своего

банкротства банки должны создавать как в централизованном, так и в

децентрализованном порядке специальные фонды

страхования депозитов.

Наряду со страхованием депозитов важное значение для

вкладчиков имеет доступность

информации о деятельности коммерческих банков и о тех гарантиях,

которые они могут дать. Решая вопрос о размещении имеющихся у него свободных

средств, каждый кредитор должен быть достаточно информирован о финансовом

состоянии банка, чтобы самому оценить риск будущих вложений. В этом неоценимую

помощь вкладчикам и инвесторам могут оказать рейтинговые оценки деятельности

банков специальных агентств и бюро. [2.c.215]

Вместе с тем следует отметить, что и банки должны

предоставлять исчерпывающую информацию о себе (о величине уставного капитала,

собственных средств, об учредителях, перспективах развития, итогах деятельности

и т.д.) своим кредиторам и вкладчикам. Особенно это касается физических лиц,

которые выбирают банки для внесения своих средств. Поэтому в помещении банка

(филиала, отделения, дополнительного офиса), принимающего вклады от граждан,

для сведения вкладчиков должны быть представлены:

• лицензия Банка России, дающая конкретному банку право

принимать вклады физических лиц либо в рублях, либо в рублях и в иностранной

валюте;

• аудиторское заключение по годовому отчету банка;

• баланс банка на последнюю отчетную дату и отчет о прибылях

и убытках по формам для публикации в печати;

• Положение банка о вкладах физических лиц;

• перечень видов вкладов, принимаемых банком от физических

лиц;

• условия по каждому виду вкладов;

• информация об условиях обеспечения и гарантирования вкладов

банком;

• формы документов, необходимых для оформления вкладов и

совершения операций по ним;

• информация правления банка (или других органов управления

банком) об изменениях процентной ставки по отдельным видам вкладов (с указанием

причин и сроков внесения изменений в условия вкладов).

Работа кредитных организаций по привлечению средств

кредиторов в свой оборот связана с определенными рисками, которые они должны

учитывать в своей "деятельности и уметь управлять ими во избежание

негативных последствий для ликвидности и устойчивости.

Банк России устанавливает для банков и контролирует

соблюдение ими определенных ограничений на размеры привлечения средств. Эти

ограничения действуют в виде таких экономических

нормативов как:

• норматив максимального риска на одного кредитора

(вкладчика) — Н8;

• норматив максимального размера привлечения денежных вкладов

(депозитов) населения — HI 1;

• норматив максимального размера обязательств банка перед

банками-нерезидентами и финансовыми организациями-нерезидентами — HI 1.1;

• норматив риска собственных вексельных обязательств банка —

Н13.

Эти нормативы устанавливаются по отношению к собственным

средствам (капиталу) банка. Так, норматив Н8 рассчитывается как отношение

совокупной суммы обязательств банка перед одним или группой связанных кредиторов

(вкладчиков) к капиталу банка и не может превышать 25% его величины. При этом в

совокупную сумму обязательств банка включается максимальная величина (по одному

вкладчику или группе связанных кредиторов) остатка средств:

• на расчетных (текущих), корреспондентских счетах и

депозитных счетах до востребования;

• на срочных депозитных счетах, счетах

срочных вкладов физических лиц, а также счетах по полученным кредитам и займам,

вкладам в драгоценных металлах; [3.c.216]

Задачи

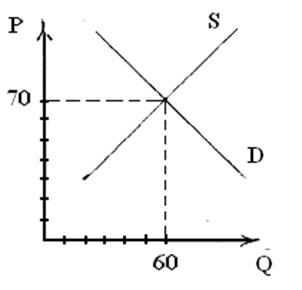

3. Спрос и предложение на рынке товара Х описываются

уравнениями g = 200 –

2р, g =

-10 + р Найти уровень рыночной цены которому

соответствует избыток предложения в размере 60 единиц товара Х Дать графическую

иллюстрацию.

Решение

g = 200

– 2р,

g = -10

+ р

60 = -10 + р

р = -10 – 60 = 70

Дана графическая иллюстрация

4. Пусть средняя норма резервирования вкладов равна 10%,

норма предпочтения наличных денег безналичным 20%. Определить на сколько

вырастет денежная масса если центральный банк представит кредит федеральному

правительству в размере 40 млрд. руб.

Решение

Денежная масса = 40 – (40*10/100) = 36 млрд. руб.

Вывод: входе решения было выявлено что денежная масса

вырастет на 36 млрд. руб.

Тесты

5. Если цена Х растет, кривая спроса на близкий субститут Y

а) сместится в лево

б) не изменит свое положение

в) сместится вправо

г) станет более эластичной по цене

Ответ: а) Кривая спроса на близкий субститут Y сместится в лево так как

это согласно закону спроса.

6. В краткосрочном периоде конкурентное предприятие

прекращает производство когда:

а) оно не получает экономическую прибыль

б) р<AVC при всех уровнях выпуска

в) р<AFC при всех уровнях выпуска

г) нет точки, в которой MR=MC

д) р<AC при всех уровнях выпуска

(где р – цена товара, АС – средние

общие издержки, AFC –

средние постоянные издержки, AVC – средние переменные издержки, МС – придельные издержки, МR – придельная выручка)

Ответ: д) В краткосрочном периоде

конкурентное предприятие прекращает производство когда р<AC при всех уровнях выпуска так

как это одно из условий предприятий в краткосрочном периоде согласно

экономическому закону.

7. Рост цен товаров сдвинет

а) бюджетную линию потребителя вправо

б) бюджетную линию потребителя влево

в) кривую безразличия потребителя вправо

г) кривую безразличия потребителя влево

Ответ: в) Рост цен товаров сдвинет кривую безразличия

потребителя вправо так как согласно закону по кривым безразличия

8. Если некий работник в настоящие время не работает,

находясь в отпуске по уходу за детьми, то его следует квалифицировать как

а) фрикционную безработицу

б) структурную безработицу

в) циклическую безработицу

г) естественную безработицу

д) не относящийся к безработице

Ответ: д) Если некий работник в

настоящие время не работает, находясь в отпуске по уходу за детьми, то его

следует квалифицировать как не относящийся к безработице так как он фактически

числится на предприятие только в настоящие время не находится на рабочим месте.

9. Денежный агрегат М1 включает в себя

а) наличные деньги в обращении и сберегательные счета

б) наличные деньги в обращении и текущие счета в банках

в) наличные деньги в обращении и у населения, текущие

депозиты

г) бумажные и металлические деньги

Ответ: г) Денежный агрегат М1 включает в себя бумажные и

металлические деньги так как согласно закону в М1. это включается

10. Пусть численность взрослого населения составляет 84 млн.

чел. , из них занято в экономики 72 млн.чел. Уровень безработицы равен (%)

а)7,8

б) 14,3

в) 9,2

г)16,7

д) нельзя определить

Ответ: д) нельзя определить так

как уровень безработицы требует количество безработных для определение уровня.

Список использованной литературы

1.

Баликов В.З. Общая

экономическая теория. Учебное пособие. – М.: «Издательство ПРИОР», Новосибирск:

ООО «Издательство ЮКЭА», 1999 – с. 528

2.

Камаева

В.Д. Основы экономической теории. - М.: Изд. МГТУ, 1996.

3. Кролевская Л.П. Банковское дело – 5-е

изд., перераб. и доп. – М.: Финансы и статистика, 2003. – с.592 ил.

4.

Куликов П.М. Основы экономической теории: Учебное

пособие – М.: Финансы и статистика, 2001 – 400 с.

5.

Николаев И.П. Экономическая теория – М.: «КноРус», 1998. – с.224

6.

Носова С.С. Экономическая теория. – М.: Изд-во. «Дашков

и Ко», 2003. – 864с.