Содержание

Введение. 3

Характеристика

корпоративных облигаций. 4

Практическая

задача. 8

Современное

состояние рынка обыкновенных акций ОАО «ЛУКОЙЛ». 9

Список литературы.. 20

Введение

Рынок ценных бумаг в России

существовал с того момента, как натуральное хозяйство уступило место

товарно-денежным отношениям. Продажа товаров в кредит и рассрочку породила

такое проявление ценных бумаг, как долговая расписка, позже называемая вексель.

Векселя скупались и продавались.

С развитием капитализма в России

возникла необходимость в создании отдельной дисциплины «Корпоративные ценные

бумаги» для совершенствования работы рынка ценных бумаг в России, привлечения

капитала на развитие промышленности, так как одних кредитов недостаточно, да и

не всегда они были выгодны для промышленников, поэтому возникла идея перенять

такое проявление рынка ценных бумаг, давно существовавшее на Западе в развитых

капиталистических странах, как акционирование, т.е. долевую собственность, это

стало одним из возможных источников финансирования промышленных и иных проектов

которые не смог бы финансировать Центральный Банк России и правительство.

РЦБ развивался бы и дальше и,

возможно, мы имели бы сейчас столь же развитый и цивилизованный рынок, как

рынок ценных бумаг развитых капиталистических государств, если бы не столь

резкое изменение государственного устройства России после 1917 года, которое

круто повернуло ход его развития...

Переход нашей страны к рыночной

экономике определил собой начало нового этапа в развитии рынка ценных бумаг. До

кризиса 17 августа Государственная политика в отношении рынка ценных бумаг была

следующей. Условно все реформы можно разделить на три этапа:

На первом этапе, а он проходил с

1990-1992 год, происходило создание предпосылок для развития фондового

рынка: образование фондовых бирж и рынка

акций коммерческих банков, товарных и фондовых бирж. Началось формирование

законодательной базы российского рынка ценных бумаг.

На втором этапе, это с 1993 –

первая половина 1994 года фондовый рынок

существовал в форме приватизационных чеков. Это было начало, расцвет и закрытие рынка приватизационных чеков,

которые были выпущены государством в большом количестве и выдавались гражданам

Российской федерации бесплатно. А люди

обменивали приватизационные чеки на акции приватизируемых предприятий или

продавали на биржевом и внебиржевом рынке. На отметить что на этом этапе было

слабо развита нормативная база по ценным бумагам, что привело к появлению

финансовых пирамид.

На третьем этапе, со второй

половины 1994 и до сегодняшних дней. Начался складываться новый фондовый рынок,

на котором торговля ведется уже акциями

существующих российских акционерных обществ. Происходит формирование

основной нормативной базы, создаются

органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие

законы («О рынке ценных бумаг» (1996), «Об

акционерных обществах» (1995)).

Таким образом, для развития навыков и знаний по

специальности «Финансы и кредит» при выполнении данной работы необходимо решить

следующие задачи:

-

Рассмотреть

сущность корпоративных облигаций, как определенного вида ценных бумаг;

-

Решить

ситуацию, связанную с ценными бумагами;

-

Проанализировать

состояние рынка акций ОАО «ЛУКОЙЛ».

Характеристика корпоративных

облигаций

Действующее российское

законодательство определяет облигацию

как эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от

эмитента облигации в предусмотренный условиями выпуска срок ее номинальной

стоимости и зафиксированного в ней процента от этой стоимости или иного

имущественного эквивалента.

Регулирование облигаций

осуществляется следующими нормативными актами:

- Гражданский кодекс Российской

Федерации (части 1 и 2) 30 ноября 1994 года N 51-ФЗ;

- Федеральный закон № 39-ФЗ от 22

апреля 1996 года "О рынке ценных бумаг";

- Налоговый кодекс Российской

Федерации (часть вторая) от 5 августа 2000 № 117-ФЗ (с изменениями июль 2004);

- Федеральный закон № 46-ФЗ от 5

марта 1999 года "О защите прав и законных интересов инвесторов на рынке

ценных бумаг";

- Федеральный закон № 208-ФЗ от 26 декабря 1995 года "Об

акционерных обществах ";

- Федеральным законом от 08.01.98 N

6-ФЗ "О несостоятельности (банкротстве)"

- Постановление ФКЦБ России № 25 от

19 июня 1998 г «О совершенствовании государственной регистрации выпусков

облигаций»

- Постановление ФКЦБ России от 11

ноября 1998 г. №48 "О внесении изменений и дополнений в Стандарты эмиссии

акций и облигаций и их проспектов эмиссии при реорганизации коммерческих

организаций, утвержденные Постановлением Федеральной комиссии по рынку ценных

бумаг от 12 февраля 1997 года №8».

- Постановление ФКЦБ России от 2

октября 1997 г. № 27 "Об утверждении положения о ведении реестра

владельцев именных ценных бумаг".

- Постановление ФКЦБ России от 12

февраля 1997 г. №48 "Об утверждении Стандартов эмиссии акций и облигаций и

их проспектов эмиссии при реорганизации коммерческих организаций и внесении изменений и дополнений в Стандарты

эмиссии акций и облигаций и их проспектов эмиссии, утвержденные Постановлением

Федеральной комиссии по рынку ценных бумаг от 17 сентября 1996 года №19».

- Постановление ФКЦБ России от 17

сентября 1996 г. №19 "Об утверждении Стандартов эмиссии акций и облигаций

и их проспектов».

- Распоряжение ФКЦБ России от 28 мая

1997 года № 268-р "Об утверждении органов, осуществляющих государственную

регистрацию выпусков ценных бумаг на территории Российской Федерации»[1]

Корпоративная облигация - это

ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором)

и лицом, ее выпустившим (заемщиком), в качестве последнего выступают

акционерные общества, предприятия и организации других организационно-правовых

форм собственности.

Акционерное общество имеет право

финансировать свою деятельность не только за счет выпуска акций, но и за счет

размещения облигаций.

Облигация является эмиссионной

ценной бумагой, закрепляющей права ее держателя на получение от эмитента в

предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента

от этой стоимости или иного имущественного эквивалента. Облигация может

предусматривать и иные имущественные права ее держателя» если это не противоречит

законодательству РФ'.

Первичное размещение облигаций

возможно по цене, которая отличается от номинальной стоимости. Покупатель

приобретает такую облигацию с дисконтом, т.е. со скидкой. Сумма скидки,

составляющая разницу между номинальной ценой и ценой покупки облигации, выплачивается

владельцу по окончании срока облигации, в момент ее погашения. Она

представляет собой своего рода выплату процента по такой облигации. (Облигации,

первичное размещение которых производится по цене ниже номинала, а погашение -

по номинальной стоимости, называются облигациями с нулевым купоном.)

Облигации выпускаются в форме займа

капитала, и покупатель облигации выступает как кредитор, получая проценты на

вложенный капитал в определенные заранее сроки, а по истечении срока облигации

- ее номинальную стоимость.

Облигационный выпуск для заемщика

выгоднее, чем получение им банковского кредита. Комиссионные, выплачиваемые посредникам

за размещение займа, меньше (в процентном отношении) банковской маржи, уплачиваемой

финансово-кредитным учреждениям, аккумулирующим финансовые ресурсы.

Капитал, мобилизованный за счет

выпуска корпоративных облигаций, акционерным капиталом не становится.

Облигации выпускаются с целью привлечения средств для решения текущих и

перспективных задач акционерного общества.

Владелец облигаций не имеет права голоса, не участвует в собрании акционеров,

не принимает участия в управлении обществом.

Выпуск облигаций допускается после

полной оплаты уставного капитала общества и регистрации отчета об итогах

предыдущего выпуска облигаций.

Запрещается осуществлять

государственную регистрацию облигаций, объем выпуска которых в соответствии с

объемом непогашенных облигаций превышает размер уставного капитала эмитента или

величину обеспечения, предоставленного третьими лицами для целей выпуска.[2]

Размещаются облигации в

соответствии с решением Совета директоров общества. В решении о выпуске

облигаций должны быть четко сформулированы и определены не только условия их

выпуска (тип долгового обязательства, номинальная стоимость, обусловленный

процент от номинала и т.д.), но и форма, сроки и условия погашения облигаций.

Возможно размещение облигаций (за

исключением конвертируемых) частями в течение нескольких сроков (траншами), но

не позднее одного года со дня утверждения решения об их выпуске. В решении о

выпуске облигаций, размещаемых путем подписки, может быть определена доля (не

ниже 75% выпуска) облигаций, при неразмещении которой

эмиссия данного выпуска будет считаться несостоявшейся.

Облигации в соответствии с решением

об их выпуске могут погашаться как в денежной форме, так и имуществом.

Погашаются облигации либо единовременно, либо в определенные сроки по сериям.

В случае недостатка у акционерного общества прибыли облигации погашаются из

резервного фонда, создаваемого в размере, предусмотренном обществом, но не

менее 15% его уставного капитала. Фонд формируется из чистой прибыли акционерного

общества путем ежегодных отчислений в размере не менее 5%.

Облигации могут быть именными и на

предъявителя.

При выпуске именных облигаций

акционерное общество обязано вести реестр владельцев облигаций. Если такая

облигация потеряна, общество возобновляет ее за определенную плату.

При выпуске облигаций на

предъявителя общество не ведет реестр владельцев облигаций, и их имена не

регистрируются эмитентом. Права владельца утерянной облигации на предъявителя

восстанавливаются судом в порядке, установленном процессуальным законодательством

РФ.

Облигация на предъявителя имеет,

как правило, купонный лист, состоящий из нескольких купонов, на основании

которых производится выплата процентов. При выплате очередного процентного

платежа владелец облигаций предъявляет один из купонов к оплате (купон представляет

собой отрывной талон, на котором напечатана процентная ставка).

Купонная ставка, т.е. определенный

заранее процент от номинальной стоимости, который должен получить владелец

облигации и который обязуется выплачивать эмитент, устанавливается последним в

расчете на год. Вместе с тем купонная ставка может выплачиваться и чаще,

например раз в полгода, раз в квартал. По способу выплаты дохода различают:

- облигации с фиксированным доходом,

т.е. установленным заранее процентом, рассчитываемым как часть номинальной

стоимости облигации;

- облигации с плавающим процентом,

доход по которым изменяется в зависимости от изменения ставок денежного рынка;

- облигации с нулевым купоном

(реализуются с дисконтом любой глубины против номинала и погашаются по номиналу

в конце срока).[3]

Оплата процентов по облигациям

может производиться как в денежной форме, так и в форме ценных бумаг, в форме

имущества.

Датой погашения облигации считается

день, когда акционерное общество возвращает владельцу облигации сумму, равную

номиналу облигации, выплатив предусмотренные проценты по ней.

Выплата процентов по облигациям

представляет собой юридическое обязательство общества, и в случае отказа от

этих выплат общество может быть объявлено неплатежеспособным и подлежать ликвидации.

Корпоративные облигации отличаются

многообразием.

Закладная облигация, выпускаемая

акционерным обществом, обеспечивается имуществом эмитента. Такая облигация

является юридическим документом, подтверждающим, что эмитент заложил под свой

долг имущество. Она предусматривает право владельца облигации на часть

имущества в случае невыполнения эмитентом своих обязательств и при ликвидации

общества. По закладным облигациям, называемым облигациями под первый заклад,

имущественные претензии удовлетворяются в первую очередь. Их еще называют

старшими ценными бумагами общества.

Кроме облигаций под первый заклад

существуют:

- закладные корпоративные облигации

под второй заклад. Претензии по ним подлежат удовлетворению после расчетов с

владельцами облигаций первого заклада. Второзакладные

облигации (более низкого качества по сравнению с облигациями первого заклада)

обеспечивают более высокий процент, чем старшие ценные бумаги;

- облигации под заклад финансовых

активов общества. Данный ВИВ облигаций обеспечивается не имуществом, а ценными

бумагами, принадлежащими обществу. Заложенные ценные бумаги передаются в трастовое

управление (где они и хранятся) доверенному лицу по данному облигационному

займу. В случае невыполнения эмитентом обязательств, взятых при выпуске займа,

доверенное лицо рассчитывается с владельцами облигаций, используя ценные бумаги.

Облигации могут быть выпущены и под

обеспечение, предоставленное для этих целей третьими лицами.

Обеспечением беззакладных,

или необеспеченных, облигаций служит общая платежеспособность общества. Это

означает, что беззакладные облигации, являясь прямыми

долговыми обязательствами, предоставляют держателю такой облигации право на

часть имущества в случае невыполнения эмитентом своих обязательств.

Выпуск облигаций без обеспечения

разрешается не ранее третьего года существования акционерного общества и при

наличии двух утвержденных годовых балансов общества.

По способу погашения различаются

облигации с отложенным фондом и облигации с выкупным фондом. Для этого

акционерное общество формирует отложенный и выкупной фонды за счет отчислений

от прибыли.

Отложенный фонд предназначается для

погашения облигационного займа (части или всей суммы) по номинальной стоимости

облигаций путем прямого обращения к владельцам этих ценных бумаг.

Выкупной фонд предназначается для

выкупа части облигационного займа на рынке по заранее установленной цене (или

ниже ее, если такое возможно).

Отзывные облигации предусматривают

возможность их досрочного погашения по желанию владельцев. При этом решением о

выпуске облигаций определяются стоимость погашения и срок, не ранее которого

облигации могут быть предъявлены к погашению досрочно.

Безотзывные облигации погашаются в

установленный обществом срок погашения по номиналу, т.е. в размере той денежной

суммы, которая обозначена на лицевой стороне облигации.

Корпоративные акции и облигации,

имея существенные различия, как два класса ценных бумаг, тесно связаны между

собой. Они могут взаимно обмениваться, что делает их универсальными финансовыми

инструментами, удобными для многих организаций. Корпоративные облигации делятся

на конвертируемые и неконвертируемые.[4]

Конвертируемые облигации, как и

конвертируемые привилегированные акции, подлежат обмену. Они дают право владельцу

облигаций обменять их на акции этого же эмитента по определенной цене и в обусловленный

срок, что делает их более привлекательными для инвесторов. Общество, в<;вою

очередь, не имеет права размещать конвертируемые облигации, если количество

объявленных акций определенных категорий и типов меньше того количества акций,

право на приобретение которых предоставляют такие облигации. Владельцы

неконвертируемых облигаций подобным правом покупки акций не обладают.

Обменные облигации как

разновидность корпоративных облигаций предоставляют их владельцам право

приобретать обыкновенные акции других обществ по фиксированной цене. При этом

сами акции служат закладом, обеспечивающим выполнение обязательств эмитента.

Надежность и доходность

корпоративных облигаций можно определить, учитывая их рейтинг.

Облигации, имеющие высокий рейтинг,

зачисляются в высшую категорию и отличаются тем, что эмитент этих ценных бумаг

при любых условиях выполняет взятые на себя при выпуске облигаций обязательства.

Средний рейтинг имеют облигации, которым присущи элементы спекуляции: у

владельца этих облигаций нет полной уверенности в срок получить по ним проценты

и погасить их. На последнем месте в системе рейтинга находятся облигации с

низкими инвестиционными качествами: уверенность в выполнении принятых эмитентом

обязательств крайне мала.[5]

Рейтинги корпоративных облигаций

служат надежным ориентиром не только при приобретении, но и при дальнейшем

владении этими ценными бумагами. По ранее размещенным займам независимые

организации регулярно пересматривают показатели оценки инвестиционных качеств

облигаций, что влияет на их привлекательность для инвесторов.

Для российского корпоративного рынка ценных

бумаг в целях преодоления кризисного состояния наибольшее предпочтение имеет использование

предприятиями облигационных займов. Оно дает эмитентам возможность привлечения

инвестиций для финансирования оборотных средств и на этой базе последующего

расширения основного капитала в ряде случаев на более льготных условиях по

сравнению как с получением банковских кредитов, так и с выпуском акций.

Федеральным законом "Об

акционерных обществах" разрешено

акционерным обществам с 1 января 1996 г. эмитировать корпоративные

облигации со сроком обращения менее одного года, что в условиях сохраняющейся

нестабильности экономики, несомненно, повысит заинтересованность инвесторов в

приобретении этих ценных бумаг, а также будет стимулировать их выпуск.

Практическая задача

Совет директоров ОАО «Предприятие» большинством голосов принял решение

о реализации объектов недвижимости,

принадлежащих акционерному обществу суммарной стоимостью 120 млн. руб..

балансовая стоимость активов ОАО «Предприятие» на последнюю отчетную дату

составляла 210 млн. руб.лей.

Ответьте на следующие вопросы:

1.

Относится ли данная сделка к числу

крупных?

2.

Правомочно ли принятие советом

директоров ОАО «Предприятие» подобного решения?

3.

Согласно требований ФЗ «Об

акционерных обществах» приведите последовательность действий по одобрению крупной сделки.

Решение:

1. Крупной сделкой считается сделка

(в том числе заем, кредит, залог,

поручительство) или несколько

взаимосвязанных сделок,

связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо

либо косвенно имущества,

стоимость которого

составляет 25 и

более процентов балансовой

стоимости активов общества, определенной

по данным его бухгалтерской отчетности

на последнюю отчетную дату, за

исключением сделок, совершаемых

в процессе обычной хозяйственной

деятельности общества, сделок, связанных с

размещением посредством подписки

(реализацией) обыкновенных акций общества, и

сделок, связанных с размещением

эмиссионных ценных бумаг,

конвертируемых в обыкновенные

акции общества.[6]

ОАО «Предприятие» совершает сделку

по отчуждению объектов недвижимости стоимостью 120 млн. руб.., что составляет

57% балансовой стоимости предприятия. Таким образом, сделка относится к

крупным.

2. Нет, неправомочно. Согласно

статьи 79 ФЗ «Об акционерных обществах» решение

об одобрении крупной

сделки, предметом которой является имущество,

стоимость которого составляет

более 50 процентов балансовой

стоимости активов общества, принимается

общим собранием акционеров большинством в три четверти голосов

акционеров - владельцев голосующих акций, принимающих участие в общем собрании

акционеров.

3. Крупная сделка

должна быть одобрена

советом директоров

(наблюдательным советом) общества или общим собранием акционеров в соответствии со статьей 79 ФЗ «Об

акционерных обществах».

Решение об

одобрении крупной сделки,

предметом которой является

имущество, стоимость которого составляет

от 25 до 50

процентов балансовой стоимости активов общества, принимается всеми членами

совета директоров (наблюдательного совета)

общества единогласно, при этом не учитываются голоса выбывших

членов совета директоров

(наблюдательного совета) общества.

В случае, если единогласие

совета директоров (наблюдательного совета) общества

по вопросу об

одобрении крупной сделки

не достигнуто, по решению совета директоров (наблюдательного совета) общества вопрос об одобрении крупной

сделки может быть вынесен на решение общего собрания акционеров.

В таком случае

решение об одобрении крупной

сделки принимается общим

собранием акционеров большинством

голосов акционеров -

владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Решение об

одобрении крупной сделки,

предметом которой является имущество,

стоимость которого составляет

более 50 процентов балансовой

стоимости активов общества, принимается

общим собранием акционеров большинством в три четверти голосов акционеров

- владельцев голосующих акций, принимающих участие в общем собрании акционеров.

В решении об одобрении крупной

сделки должны быть

указаны лицо (лица), являющееся ее стороной (сторонами), выгодоприобретателем (выгодоприобретателями),

цена, предмет сделки и иные ее

существенные условия.

В случае, если крупная сделка

одновременно является сделкой, в совершении

которой имеется заинтересованность, к

порядку ее совершения применяются

только положения главы XI ФЗ «Об акционерных обществах».

Крупная сделка,

совершенная с нарушением

требований статьи 79, может

быть признана недействительной по

иску общества или акционера.

Положения статьи 79 ФЗ «Об акционерных обществах» не применяются

к обществам, состоящим из одного

акционера, который одновременно

осуществляет функции единоличного исполнительного органа.

Современное состояние рынка

обыкновенных акций ОАО «ЛУКОЙЛ»

1. ОАО "ЛУКОЙЛ" - ведущая

вертикально-интегрированная нефтяная компания России. Основные виды

деятельности Компании - операции по разведке и добыче нефти и газа,

производство и реализация нефтепродуктов.

ЛУКОЙЛ является второй крупнейшей

частной нефтяной компанией в мире по размеру доказанных запасов углеводородов.

Доля Компании в общемировых запасах нефти составляет около 1,5% и около 2,1% в

общемировой добыче нефти. Компания играет ключевую роль в энергетическом

секторе России, на ее долю приходится более 19% общероссийской добычи нефти и

19% общероссийской переработки нефти.

По состоянию на начало 2004

года доказанные запасы1 сырой нефти ЛУКОЙЛ составили 15 977 млн барр., доказанные запасы

природного газа - 24 473 млрд куб. футов, что в

совокупности составляет 20 056 млн барр. н.э.

В секторе добычи ЛУКОЙЛ располагает

выдающимся портфелем активов. Ключевые регионы - Западная Сибирь (около 54%

запасов Компании) и Пермская область являются основным источником стабильной

добычи нефти. Помимо этого ЛУКОЙЛ является единственной российской нефтяной

компанией, имеющей значительные запасы углеводородов в двух новых

нефтегазоносных провинциях - Тимано-Печоре и Северном

Каспии. Ускоренный ввод этих месторождений в ближайшие годы обеспечит базу для

успешного и долгосрочного роста Компании.

Основные реквизиты компании:

-

Полное

название Открытое Акционерное Общество Нефтяная компания «ЛУКОЙЛ»;

-

Краткое

наименование: ОАО "ЛУКОЙЛ"

-

ИНН:

7708004767

-

Местонахождение:

101000, г. Москва, Сретенский б-р, 11

-

Почтовый

адрес: 101000, г. Москва, Сретенский б-р, 11

-

Номер

гос.регистрации: 024.020

-

Дата

гос.регистрации: 22.04.1993

-

Орган

гос. регистрации: Московская Регистрационная Палата

-

Контактные

телефоны: (095) 928-98-41, 927-44-44

-

Факс:

(095) 927-49-99, 916-00-20

-

E-mail:

pr@lukoil.com

-

Web-сайт:

http://www.lukoil.com

-

Отрасль:

Нефтегазовые холдинги

-

Торговля

акциями:

-

Цена

АОИ, $: 30.9244 (01.12.2004 на РТС)

-

Торговля

акциями проходит на следующих фондовых и валютных биржах: РТС; ММВБ; МФБ; СПВБ;

ФБ «СПб»; ЕФБ.[7]

2. Анализ

финансово-хозяйственной деятельности

Таблица 1

Финансовые показатели *

|

Показатель

|

2001г.

|

2002г.

|

|

Собственный капитал, $ млн.

|

8 372,561

|

10 344,886

|

|

Выручка, $ млн.

|

14 892,656

|

13 605,322

|

|

Прибыль, $ млн.

|

3 110,099

|

2 170,830

|

Таблица 2

Финансовые показатели*

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв. 2004г.

|

|

Собственный капитал, $ млн.

|

2 360,346

|

3 323,579

|

4 643,340

|

6 065,704

|

|

Выручка, $ млн.

|

6 627,803

|

7 368,478

|

8 539,927

|

9 379,622

|

|

Прибыль, $ млн.

|

719,515

|

1 515,825

|

1 566,432

|

2 105,688

|

Таблица 3

Баланс, млн.руб.

|

Показатель

|

2001г.

|

2003г.

|

|

Актив

|

|

Внеоборотные активы

|

288 242,000

|

372 450,000

|

|

Оборотные активы

|

189 742,000

|

200 113,000

|

|

Всего активов

|

477 984,000

|

572 564,000

|

|

Пассив

|

|

Капитал и резервы

|

252 349,000

|

328 806,000

|

|

Долгосрочные обязательства

|

107 662,000

|

89 686,000

|

|

Краткосрочные обязательства

|

106 559,000

|

137 333,000

|

|

Всего пассивов

|

477 984,000

|

572 564,000

|

Таблица 4

Отчет о прибылях и убытках, млн.руб.

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв. 2004г.

|

|

|

|

|

|

|

|

Чистая выручка

|

193 321,107

|

231 081,481

|

261 916,364

|

271 134,182

|

|

Себестоимость

|

135 427,517

|

128 215,953

|

-166 881,608

|

-153 487,563

|

|

Прибыль (убыток) от продаж

|

35 829,360

|

69 952,092

|

56 043,327

|

83 131,440

|

|

Балансовая прибыль (убыток)

|

29 630,274

|

64 935,580

|

61 384,119

|

81 385,192

|

|

Чистая (нераспределенная) прибыль (убыток)

|

20 986,972

|

47 537,518

|

48 041,8

|

|

Как видно из приведенных данных ОАО

«Лукойл» успешно развивается в настоящее время. В

2002 г. объем добычи "ЛУКОЙЛа" составил 77 млн

т нефти (1 545 баррелей в день) , а запасы на конец года - 15,3 млрд баррелей. Компания экспортировала 33% объема своей

добычи в виде сырой нефти (без учета поставок на нефтеперерабатывающие заводы

группы на Украине и в Восточной Европе) и 32% в виде нефтепродуктов (включая

поставки нефтеперерабатывающих заводов группы, расположенных на Украине и в

Восточной Европе, на рынки соответствующих стран). Большая часть нефтедобычи

компании в настоящее время сосредоточена в России. В среднесрочной перспективе

"ЛУКОЙЛ" намеревается увеличивать удельный вес нефтедобычи на своих

месторождениях в других странах (преимущественно в Азербайджане и Казахстане -

на месторождениях в районе Каспийского моря), а также укреплять роль добычи

газа. В первом полугодии 2003 г. добыча выросла на 2,7% до 1583 баррелей в

день, а суммарный экспорт нефти и нефтепродуктов превысил 70% добычи.

Основные позитивные факторы

кредитоспособности - значительный объем экспорта нефти (в 2002 г. он принес 4,3

млрд долл. выручки в иностранной валюте, а в 1-м

полугодии 2003 г. - рекордные 3,1 млрд долл.),

дополняемый экспортом нефтепродуктов (6,3 млрд долл.

в 2002 г. и 4,3 млрд долл. в январе - июне 2003 г.),

высокие показатели прибыльности в течение трех последних лет, программа

модернизации ключевых активов компании, хороший уровень интеграции в

нефтепереработку внутри страны и за рубежом, а также улучшение прозрачности: с

марта 2001 г. компания публикует ежеквартальную отчетность по стандартам US

GAAP, отчетность за второй квартал 2003 г. была опубликована в этом месяце.

Ликвидность "ЛУКОЙЛа"

соответствует уровню рейтинга. По состоянию на конец 2003 г. краткосрочный долг

составил 2,1 млрд доллл.,

что составляет половину совокупной задолженности компании. Но краткосрочный

долг включает конвертируемые облигации на сумму 0,5 млрд

долл., которые будут рефинансированы при помощи 5-7-летней синдицированной

кредитной линии, предоставленной компании в сентябре этого года. Финансовая

гибкость "ЛУКОЙЛа" усиливается за счет генерации умеренных свободных

денежных потоков, объем которых в целом за 2003 г., как ожидается, достигнет

0,4 млрд долл., благодаря продаже активов, а также

значительного объема денежных средств (1 млрд долл.

по состоянию на конец июня 2003 г.).

Standard & Poor's

будет по-прежнему анализировать способность "ЛУКОЙЛа" генерировать

достаточный объем посленалоговых операционных

денежных потоков для финансирования капиталовложений, амбициозных программ

роста и погашения финансовой задолженности, особенно если цена нефти упадет с

нынешнего высокого уровня. Рейтинг учитывает ожидание Standard

& Poor's, что "ЛУКОЙЛ" сумеет финансировать

инвестиции из внутренних источников в условиях среднего ценового сценария Standard & Poor's (18 долл.

за баррель нефти Brent). Рейтинг учитывает возможность

лишь средних по размеру сделок по слияниям и поглощениям при условии

определенного сокращения капиталовложений, если такие сделки произойдут.

3. Характеристика

ценных бумаг

Уставный капитал: 21 264 081 руб. 37,5 коп.

Количество размещенных ценных бумаг составляет: 850 563 255 шт., из

них: акции обыкновенные именные - 850 563 255 шт.

Таблица 5

Размещенные акции

|

Вид акций

|

Номинал, руб.

|

Количество, шт.

|

Сумма, руб.

|

|

АОИ

|

0.025

|

850 563 255

|

21 264 081,375

|

|

Итого:

|

|

|

21 264 081,375

|

Объявленные акции

|

Вид

акций

|

Номинал, руб.

|

Количество, шт.

|

|

АОИ

|

0.025

|

77 211 864

|

|

Итого:

|

|

77 211 864

|

.Таблица 6

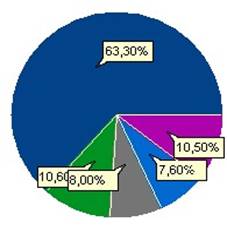

Основные акционеры

|

Наименование

|

Вид зарег. лица

|

Доля в УК, %

|

|

|

|

|

|

g

|

ЗАО "ИНГ Банк (Евразия)"

|

Номинальный держатель

|

63,30

|

|

g

|

ООО "Специализированная депозитарная компания "ГАРАНТ"

|

Номинальный держатель

|

10,60

|

|

g

|

ЗАО "Депозитарная Компания "УралСиб"

|

Номинальный держатель

|

8,00

|

|

g

|

Специализированное государственное учреждение при Правительстве

Российской Федерации "Российский фонд федерального имущества"

|

Номинальный держатель

|

7,60

|

|

g

|

Прочие

|

-

|

10,50

|

Таблица 7

Сведения о выпусках акций

|

Номер гос. регистрации,

дата регистрацииª

|

Первоначальный номер гос.

регистрации, дата присвоения

|

Тип ЦБ

|

Номинал (руб.)

|

Количество

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1П-0231 от 02.07.1993

|

акции обыкновенные именные

|

0,025

|

327 368 520

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-00383 от 14.02.1994

|

акции обыкновенные именные

|

0,025

|

132 818 520

|

|

-

|

МФ 73-1-00383 от 14.02.1994,

погашены

|

акции привилегированные именные

|

0,025

|

15 181 080

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-00750 от 29.05.1995

|

акции обыкновенные именные

|

0,025

|

189 364 351

|

|

-

|

МФ 73-1-00754 от 29.05.1995,

погашены

|

акции привилегированные именные

|

0,025

|

49 830 748

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-01547 от 20.01.1997

|

акции обыкновенные именные

|

0,025

|

19 800 000

|

|

-

|

МФ 73-1-01548 от 20.01.1997,

погашены

|

акции привилегированные именные

|

0,025

|

12 200 000

|

|

-

|

3-01-00077-А от 26.08.1999,

погашены

|

акции привилегированные именные конвертируемые

|

0,15

|

11 500 000

|

|

1-01-00077-А от 25.06.2003

|

1-05-00077-А от 29.11.1999

|

акции обыкновенные именные

|

0,025

|

69 000 000

|

|

1-01-00077-А от 25.06.2003

|

1-06-00077-А от 07.12.2000

|

акции обыкновенные именные

|

0,025

|

18 431 061

|

|

1-01-00077-А от 25.06.2003

|

1-07-00077-А от 16.08.2001

|

акции обыкновенные именные

|

0,025

|

16 568 939

|

|

-

|

3-02-00077-А от 16.08.2001,

погашены

|

акции привилегированные именные конвертируемые

|

0,025

|

77 211 864

|

|

1-01-00077-А от 25.06.2003

|

1-08-00077-А от 15.11.2001

|

акции обыкновенные именные

|

0,025

|

77 211 864

|

Таблица 8

Сведения о выпусках облигаций ОАО

"ЛУКОЙЛ"

|

Номер гос. регистрации

|

Дата регистрации

|

Описание облигаций

|

Номинал (руб.)

|

Количество

|

|

МФ 73-2-00006, погашены

|

13.07.1995

|

Бескупонные конверт.

именные облигации

|

5 000 000 (неден.)

|

460 000

|

|

4-01-00077-А, погашены

|

17.05.1999

|

Процентные документарные

облигации на

предъявителя

|

1000

|

3 000 000

|

Таблица 9

Сведения о выпусках облигаций Lukinter Finance B.V.ª

|

ISIN

|

Дата выпуска

|

Описание облигаций

|

Номинал ($)

|

Количество

|

|

US549874AA31, XS0075535442

погашены

|

06.05.1997

|

конвертируемые еврооблигации

|

1 000

|

230 000

|

|

US549874AB14, XS0081593781

погашены

|

03.11.1997

|

конвертируемые еврооблигации

|

1 000

|

350 000

|

|

US549874AC96, XS0158498781

|

29.11.2002

|

конвертируемые еврооблигации

|

1 000

|

350 000

|

4. Анализ динамики цен акций

Резкий спад

цен Лукойла

в середине июля сменился робкими попытками начать новую волну повышения. На

недельном графике видно, что откат от уровня 635 руб. вернул цены к текущему

значению годового (52-недельного) скользящего среднего (жёлтая кривая),

играющего роль долгосрочной поддержки. О важности для рынка уровня сопротивления

на 635 руб. уже говорилось в предыдущих комментариях (см. статьи "Лукойл

достиг локальной цели повышения..." от 07.07.03.и

"Коррекция

роста на рынке Лукойла ... приобретает характер

дизажио" от 09.07.03). Кроме того, величина коррекции к

предыдущей волне роста с 421 руб. до 634.49 руб. составила ровно 61.8% (503

руб.), что является стандартным уровнем коррекции Фибоначчи. Умеренный

долгосрочный восходящий тренд (утолщённая зелёная линия) остаётся в силе, а тот

факт, что акция по-прежнему торгуется выше кривой годового скользящего

среднего, заставляет рассматривать Лукойл как бычью

бумагу в долгосрочной перспективе. На текущий момент цены поднялись также выше

месячного (4-недельного) скользящего среднего (зелёная кривая) и квартального

(13-недельного) скользящего среднего (красная кривая), подавших также как и

дирекционная система сигнал к покупке. Осцилляторы (индекс относительной силы

RSI(14) и MACD) сигналы на продажу не отменили, но кривая RSI(14) и гистограмма

повышаются. Наметился ускоренный среднесрочный восходящий канал (тонкие красные

пунктирные линии). Падение торговых оборотов свидетельствует о коррективном

характере движения, но свечная медвежья конфигурация «Tower Top» (синий овал),

появившаяся на вершине рынка, служит медвежьим сигналом, который пока не

преодолён. Ещё одним негативным аспектом является продолжающееся неуклонное

ослабление Лукойла по сравнению с индексом РТС.

С

позиций волнового принципа повышение цен с 421 руб. до 634.49 руб. можно рассматривать

как волну «1» малой степени в структуре восходящей импульсной волны «(3)»

промежуточной степени. Спад с 634.49 руб. до 503 руб. – вероятно волна «2» тоже

малой степени. Такая разбивка носит лишь характер рабочей схемы и не является

безупречной. Слабым пунктом в таком подходе является внутренняя структура

предполагаемой волны «1», которую трудно идентифицировать как трендовую модель.

Анализ дневного графика пока не даёт сколько-нибудь приемлемой трактовки.

Тем

не менее, такая рабочая схема предполагает восстановление роста в долгосрочной

перспективе. Возможная цель повышения в рассматриваемом временном горизонте –

уровень 161.8%-ого растяжения (красная пунктирная горизонталь) волны спада

«(2)» промежуточной степени (с 586.69 руб. в конце мая 2002 года до 421 руб. в начале апреля 2003 года) – 690

руб. (цель 1). Если же волна «2» не завершена или вовсе развивается иной сценарий,

то возможная ближайшая цель падения лежит в точке пересечения двух тенденций –

действующей восходящей (зелёная линия) и прорванной вверх нисходящей (красный

пунктир) – 475 руб. (цель 2).

Лукойл:

недельный график

Дневной график

показывает, что уровень 503 руб. совпадает с двойным кластером Фибоначчи. В

этом тайм-фрейме

картина умеренно-позитивная: все индикаторные системы, за исключением

компаративного индикатора (значение индикатора опустилось на новый минимум),

подали сигналы на покупку. Значимого восходящего тренда пока нет, но, возможно,

формирующаяся среднесрочная тенденция к росту (утолщённая зелёная линия)

получит подтверждение. Видно, что с 17 июля наблюдаются попытки возобновления

роста. Вырисовывается краткосрочный восходящий канал (зелёные пунктирные

линии).

Вопрос

о том, развивается ли новый импульсный рост или только корректируется спад 7 – 17

июля, открыт. Три волны повышения минутной степени («i

или a», «ii или b», «iii или c») оставляют амбивалентную интерпретацию.

Ближайшая цель отскока вверх – двойной кластер Фибоначчи, в состав которого

входит значение 61.8%-ой коррекции спада – 584 руб. (цель 1). Естественная цель

также – 100%-ая коррекция и повторный тест уровня сопротивления на 635 руб.

(цель 2). Цели спада – уровни поддержки на 521 руб. (цель 3) и 503 руб.

Лукойл: дневной график

На

дневном графике максимумов-минимумов Point&Figure получен сигнал на

покупку. Предварительно рассчитанная вертикальным способом цель сигнала – 645

руб. (цель ВО 4). Лукойл остался под линией

медвежьего сопротивления (утолщённая красная линия), а формирующаяся линия

бычьей поддержки (зелёная линия) ещё требует подтверждения. Стоп-ордер

на продажу – 520 руб., стоп-ордер на покупку – 570

руб. Долгосрочная цель роста – 725 руб. (цель ВО 1). Цели спада – 420 руб. (цель ВО 2) и 445 руб. (цель ВО 3).

Цель ВО 2 совпадает с уровнем поддержки на 421 руб.

Лукойл: дневной график максимумов-минимумов

Point&Figure

(размер клетки 5

руб., реверсировка 3 клетки)

Оставаясь

в долгосрочной перспективе бычьей бумагой, Лукойл всё

же слабее рынка и на текущий момент времени не даёт возможности для более-менее

надёжной сделки на покупку. Акция может представлять интерес пока лишь для

краткосрочных операторов. Консервативным игрокам рекомендуется либо получить

лучшую цену покупки, либо войти в рынок по сигналу «новый максимум».

5. Рассчитать

дивидендную доходность, EPS, P/E, NAV.

Прибыль на акцию является одним из

основных финансовых показателей, использующихся для оценки компании на фондовом

рынке, для сравнения инвестиционной привлекательности компаний и их

эффективности. EPS - один из немногих финансовых показателей, правила расчета

которых зафиксированы в целом ряде стандартов финансовой отчетности (IAS,

GAAP).

Формула расчета: EPS = (Чистая прибыль – Привилегированная прибыль)/Среднее

число обыкновенных акций

где: Средн.

число обыкновенных акций - среднегодовое число обыкновенных акций в обращении.

Подставляя данные в формулу,

получим: EPS = (48

041,8 млн.руб.. – 47982,3 млн. руб.

)/850 млн. шт. Получим EPS = - 0,07 = 2,26 $

Для правильного расчета EPS важно

определить используемое в знаменателе число акций с учетом всех происходивших

за год изменений в их составе, а также с учетом эффекта разводнения капитала.

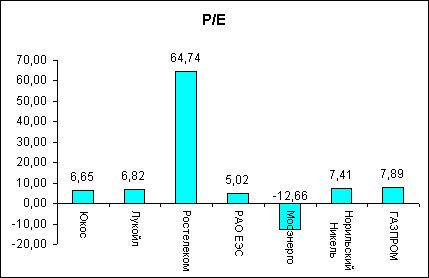

На рис. 2 приведен показатель

прибыли компании в расчете на одну акцию (Earning per share, EPS) по основным

российским компаниям.

Показатель EPS имеет довольно высокую величину среди

остальных российских компаний, что говорит о успешной деятельности компании. Разделив

реальную цену акций компаний на рынке на показатель EPS, получим отношение

цена/прибыль (P/E), показанное на рис.3.

У Акций ЛУКОЙЛа показатель P/E = 6,82, т.е. (15,41/2,26). У остальных

эмитентов показатель P/E вполне привлекательный и свидетельствует о возможности

дальнейшего роста цен на акции компаний.

6. Выводы

Позитивное влияние на

кредитоспособность "ЛУКОЙЛа" оказывают в первую очередь следующие

факторы:

-

возможность

экспорта крупных объемов сырой нефти (в 2002 г. экспорт принес компании

валютную выручку в размере 3,9 млрд. долл.), а также нефтепродуктов (4,9 млрд.

долл.);

-

высокий

уровень прибыльности в последние два года;

-

проведение

программы модернизации ключевых активов;

-

хороший

уровень интеграции в нефтепереработку (собственные НПЗ в России и других

странах);

-

повышение

финансовой прозрачности: с марта 2002 г. компания публикует ежеквартальную

отчетность в формате US GAAP.

Основными факторами, оказывающими

влияние на состояние ценных бумаг компании, являются:

-

нестабильность

налоговой и нормативной базы деятельности российской нефтяной отрасли во всех

сегментах - добычи, переработки, транспортировки и экспорта;

-

себестоимость

добычи и нефтепереработки в настоящее время не ниже, чем в среднем по отрасли,

а продолжающийся рост курса рубля в реальном выражении может вызвать ее

повышение;

-

значительное

и к тому же растущее бремя задолженности компании (5 млрд. долл. на конец июня

2002 г., с учетом операционной аренды и забалансовых

финансовых гарантий);

-

весьма

средние на фоне остальных национальных нефтяных компаний показатели кредитоспособности;

-

значительные

потребности в капиталовложениях и масштабные планы расширения деятельности -

особенно по нефтепереработке и за пределами России - могут в ближайшем будущем

полностью поглотить генерируемые денежные потоки;

-

компания

добывает преимущественно нефть, тогда как увеличение доли газа в ее товарном

портфеле позволило бы снизить риски ее бизнеса.

Тот факт, что Правительству Российской

Федерации принадлежит 15% обыкновенных акций "ЛУКОЙЛа", является

нейтральным рейтинговым фактором

Список литературы

1.

Гражданский кодекс Российской Федерации (Часть первая) от

30 ноября 1994 года N 51-ФЗ (ред. от 23.12.2003). - Справочная система Гарант.

2.

Федеральный закон « Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ (ред. от

06.04.2004). – Справочная система Гарант.

3.

Федеральный закон «О

рынке ценных бумаг» от 22 апреля 1996

года N 39-ФЗ (ред. от 29.06.2004). -

Справочная система Гарант.

4.

Биржевая деятельность: Учебник для студентов ВУЗов / Под

ред. А.Т. Грязновой. – М.: Финансы и статистика, 2002.

5.

Жуков Е.Ф. Ценные бумаги и фондовые рынки.: Учебное пособие

для экономических ВУЗов. – М.: Банки и биржи; ЮНИТИ, 2002.

6.

Каратуев А.Г. Ценные бумаги: виды и разновидности.:

Учебное пособие. - М.: Русская Деловая Литература, 2003.

7.

http://www.amity.ru/info81.htm

- аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

8.

http://www.iqi.ru/review_last.asp?id=5202

– Электронный брокер на всех фондовых рынках России.

9.

http://www.amity.ru/info81.htm

- аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

[1] Каратуев А.Г. Ценные

бумаги: виды и разновидности.: Учебное пособие. - М.: Русская Деловая

Литература, 2003. – с. 100.

[2] Жуков Е.Ф. Ценные

бумаги и фондовые рынки.: Учебное пособие для экономических ВУЗов. – М.: Банки

и биржи; ЮНИТИ, 2002. – с. 59.

[3] Жуков Е.Ф. Ценные

бумаги и фондовые рынки.: Учебное пособие для экономических ВУЗов. – М.: Банки

и биржи; ЮНИТИ, 2002. – с. 68.

[4] Биржевая

деятельность: Учебник для студентов ВУЗов / Под ред. А.Т. Грязновой. – М.:

Финансы и статистика, 2002. – с. 94.

[5] Каратуев А.Г. Ценные

бумаги: виды и разновидности.: Учебное пособие. - М.: Русская Деловая Литература,

2000. – с. 187.

[6] Федеральный закон

« Об акционерных обществах» от 26

декабря 1995 года N 208-ФЗ (ред. от 06.04.2004). – Справочная система Гарант. –

ст 78.

[7] http://www.amity.ru/info81.htm -

аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

*

по данным консолидированной бухгалтерской

отчетности эмитента

* по данным неконсолидированной

бухгалтерской отчетности эмитента

ª Указывается номер,

присвоенный ФКЦБ после объединения дополнительных выпусков акций

ª 100%-ое дочернее

предприятие ОАО "ЛУКОЙЛ", зарегистрированное в Нидерландах