Содержание

Задание 2. 14

Список использованной литературы.. 19

Задание 2.

На основании табл. 1 сгруппируйте самостоятельно притоки и оттоки денежных средств для проекта в целом и для участника проекта(заказчика) и заносите их в табл. 2

Состав притоков и оттоков.

Таблица 2.

|

Наименование |

Состав притока |

Состав оттока |

|

Проект в целом |

Выручка от реализации, продажа активов, Поступления за счет уменьшения оборотного капитала, внереализационные доходы, |

Затраты пускополадочные работы; производственные издержки; налоги; |

|

Заказчик ( собственник) |

Продажа активов; вложения собственного капитала; поступления за счет уменьшения оборотного капитала; Выручка заемные средства |

Капитальные вложения; ликвидационные затраты в конце проекта; затраты на увеличение оборотного капитала производственные издержки, налоги, затраты на возврат и обслуживания займов |

На основании исходных данных (прил.2) и табл. 2 рассчитайте денежный поток для проекта и для заказчика. Данные для расчета занесите в табл. 3 и 4. все потоки заносятся в табл. Со знаком «+», а оттоки со знаком «-»

Таблица 3.

|

Расчет денежного потока для проекта. |

|||||||||

|

Наименование показателя |

Интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПРИТОКИ: |

|

|

|

|

|

|

|

|

|

|

Выручка от реализации |

|

600 |

1500 |

2400 |

3300 |

4200 |

5100 |

6000 |

6900 |

|

Итого притоков |

0 |

600 |

1500 |

2400 |

3300 |

4200 |

5100 |

6000 |

6900 |

|

ОТТОКИ: |

|

|

|

|

|

|

|

|

|

|

Производственные издержки |

|

342 |

645 |

984 |

1320 |

1680 |

2040 |

2400 |

2760 |

|

Налоговые выплаты |

|

108 |

270 |

432 |

594 |

756 |

918 |

1080 |

1242 |

|

Инвестиционные затраты |

1300 |

212 |

64 |

165 |

0 |

0 |

0 |

0 |

0 |

|

Итого оттоков |

1300 |

662 |

979 |

1581 |

1914 |

2436 |

2958 |

3480 |

4002 |

|

Денежный поток NCF |

-1300 |

-62 |

521 |

819 |

1386 |

1764 |

2142 |

2520 |

2898 |

Расчет денежного потока для заказчика.

Таблица 4.

|

Расчет денежного потока для заказчика. |

|||||||||

|

Наименование показателя |

Интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПРИТОКИ: |

|

|

|

|

|

|

|

|

|

|

Выручка от реализации |

|

600 |

1500 |

2400 |

3300 |

4200 |

5100 |

6000 |

6900 |

|

собственный капитал |

620 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Заемные средства |

1300 |

62 |

|

|

|

|

|

|

|

|

Итого притоков |

1920 |

662 |

1500 |

2400 |

3300 |

4200 |

5100 |

6000 |

6900 |

|

ОТТОКИ: |

|

|

|

|

|

|

|

|

|

|

производственные издержки |

0 |

342 |

645 |

984 |

1320 |

1680 |

2040 |

2400 |

|

|

Налоговые выплаты |

0 |

108 |

270 |

432 |

594 |

756 |

918 |

1080 |

1242 |

|

Инвестиционные затраты |

1300 |

212 |

64 |

165 |

0 |

0 |

0 |

0 |

|

|

Затраты на возрат и обслуживания займа |

299 |

14,26 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого оттоков |

1599 |

676,26 |

979 |

1581 |

1914 |

2436 |

2958 |

3480 |

1242 |

|

Денежный поток NCF |

321 |

-14,26 |

521 |

819 |

1386 |

1764 |

2142 |

2520 |

5658 |

Для расчета суммы налоговых отчислений воспользуемся табл. 5 . Для простоты расчета учитывается только НДС и налог на прибыль. Будем исходить из предложения, что налогооблогаемая прибыль определяется как разность между выручкой и производственными затратами.

Таблица 5.

|

Расчет налоговых отчислений |

||||||||

|

Наименование показателя |

Интервал планирования |

|||||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации |

600 |

1500 |

2400 |

3300 |

4200 |

5100 |

6000 |

6900 |

|

НДС |

108,00 |

270,00 |

432,00 |

594,00 |

756,00 |

918,00 |

1080,00 |

1242,00 |

|

Балансовая прибыль |

-62,00 |

521,00 |

819,00 |

1386,00 |

1764,00 |

2142,00 |

2520,00 |

2898,00 |

|

Налог на прибыль |

|

125,04 |

196,56 |

332,64 |

423,36 |

514,08 |

604,80 |

695,52 |

|

Итого налоговых отчислений |

108,00 |

395,04 |

628,56 |

926,64 |

1179,36 |

1432,08 |

1684,80 |

1937,52 |

Балансовая прибыль = выручка от реал - производственные затраты

Для расчета затрат на возврат и обслуживание займа воспользуемся таблицей 6.

Таблица 6

|

Расчет затрат на возврат и обслуживание займа |

|||||||||

|

Наименование показателя |

интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Возврат суммы кредита |

0 |

0 |

|

227 |

227 |

227 |

227 |

227 |

227 |

|

Остаток кредита в пользовании |

0 |

1300 |

62 |

1135 |

908 |

681 |

454 |

227 |

0 |

|

Обслуживание кредита |

0 |

299 |

14,26 |

136,2 |

136,2 |

136,2 |

136,2 |

136,2 |

136,2 |

|

Итого возврата обслуживания кредита |

0 |

1599 |

76,26 |

1044,2 |

1044,2 |

817,2 |

590,2 |

363,2 |

136,2 |

Внеся дополнительные расчеты, произведенные в табл. 5 и 6 в соответствующие оттоки табл. 3 и 4, рассчитываем денежные потоки для проекта и заказчика. Подставляя найденные величины денежного потока NCF в формулу (3), находим соответственно чистый дисконтированный доход для проекта и чистый дисконтированный доход для заказчика.

NPV=NCF(0)+NCF(1)*DF(1)+NCF(2)*DF(2)+NCF(3)*DF(3)+NCF(4)*DF(4)+NCF(5)*DF(5)+NCF(6)*DF(6)+NCF(7)*DF(7)

DF(1)=1/(1+E)^n=1/(1+0.13)^1=0.88

DF(2)=1/(1+E)^n=1/(1+0.13)^2=0,78

DF(3)=1/(1+E)^n=1/(1+0.13)^3=0.69

DF(4)=1/(1+E)^n=1/(1+0.13)^4=0.61

DF(5)=1/(1+E)^n=1/(1+0.13)^5=0.54

DF(6)=1/(1+E)^n=1/(1+0.13)^6=0.48

DF(7)=1/(1+E)^n=1/(1+0.13)^7=0.43

DF(8)=1/(1+E)^n=1/(1+0.13)^8=0.38

NPV(для проекта) = 4618,35

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект.

NPV(для заказчика)= 3238,50

Отрицательное значение NPV говорит, что для заказчика не эффективно.

По формулам (4), (5), (6) находим срок окупаемости для проекта и для проекта.

Для проекта

ИД для проекта =1+ЧД/∑In

ЧД для проекта =∑NCFn= 10688

ИД для проекта = 1,25

ИДДЗ для проекта = ∑NCF(прит.) /∑ NCF(отток)= 1,55

PVI для проекта =∑In*E= 2510,56

ИДД для проекта =1+ЧДД/PVI= 2,84

На основании данных табл. 3 и 4 находим срок окупаемости для проекта и для заказчика.

Срок окупаемости называется период времени, в течение которого текущий чистый доход становится не отрицательным.

Сроком окупаемости является 3 года.

Для заказчика

ИД =1+ЧД/∑In

ЧД =∑NCFn= 7319,80

ИД = 1,24

ИДДЗ = ∑NCF(прит.) /∑ NCF(отток)= 1,90

PVI =∑In*E= 3879,01

ИДД =1+ЧДД/PVI= 1,48

На основании данных табл. 3 и 4 находим срок окупаемости для проекта и для заказчика.

Срок окупаемости называется период времени, в течение которого текущий чистый доход становится не отрицательным.

Сроком окупаемости является 3 года.

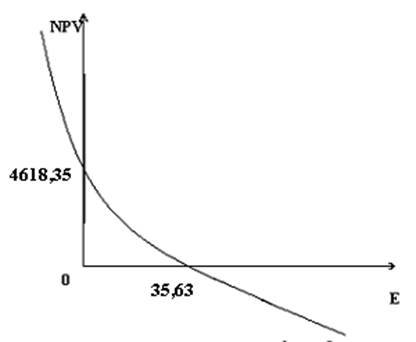

Путем подставления в формулу (3) различных значений нормы дисконта строится графическая зависимость NPV от нормы дисконта. Причем значения Е подбираются таким образом, чтобы значения NPV были как положительными, так и отрицательными. Значение Е, при котором NPV равно <<0>> и является внутренней нормой доходности IRR. Внутренняя норма доходности находится отдельно для проекта и отдельно для заказчика.

При Е равном 4618,35 NPV(для проекта) равна <<0>>, Внутренняя норма дохода (IRR) соответственно равна = 35,63%

Вывод: Проекта в целом эффективный об этом говорят показатели NPV с таблицы 3. Рентабельность проекта составляет 35,63.

Список использованной литературы

1. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. М., 2001 С. 22.

2. Бубенников А.А, Бубенников. А.Н., Мамарыкин Г. Взлет южнокорейского дракона в стратосферу высоких технологий. // Проблемы Дальнего Востока. -2004. -№1. - с.54-65.

3. Ковалев В.В.. Инвестиции. М., ЮНИКС 2001. С 154.

4. Мансуров А.Ю., Михеев В.В. Финансово-промышленные группы в мире – М.: 2001. – 245 с.

5. Суслина С.С. Промышленность экономика. -М: Наука, 2001. -216с.

6. Чибриков. О финансово-промышленных группах // Российсктй экономический журнал. -2003. -№2. С.82-86