Содержание

Задание 2. 3

Список использованной литературы.. 9

Задание 2.

На основании табл. 1 сгруппируйте самостоятельно притоки и оттоки денежных средств для проекта в целом и для участника проекта(заказчика) и заносите их в табл. 2

Состав притоков и оттоков.

Таблица 2.

|

Наименование |

Состав притока |

Состав оттока |

|

Проект в целом |

Выручка от реализации, продажа активов, Поступления за счет уменьшения оборотного капитала, внереализационные доходы, |

Затраты пускополадочные работы; производственные издержки; налоги; |

|

Заказчик ( собственник) |

Продажа активов; вложения собственного капитала; поступления за счет уменьшения оборотного капитала; Выручка заемные средства |

Капитальные вложения; ликвидационные затраты в конце проекта; затраты на увеличение оборотного капитала производственные издержки, налоги, затраты на возврат и обслуживания займов |

На основании исходных данных (прил.2) и табл. 2 рассчитайте денежный поток для проекта и для заказчика. Данные для расчета занесите в табл. 3 и 4. все потоки заносятся в табл. Со знаком <<+>>, а оттоки со знаком <<->>

Таблица 3.

|

Расчет денежного потока для проекта. |

||||||||

|

Наименование показателя |

Интервал планирования |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

ПРИТОКИ: |

|

|

|

|

|

|

|

|

|

Выручка от реализации |

|

520 |

1025 |

1530 |

2035 |

2540 |

3045 |

3550 |

|

Итого притоков |

0 |

520 |

1025 |

1530 |

2035 |

2540 |

3045 |

3550 |

|

ОТТОКИ: |

|

|

|

|

|

|

|

|

|

Производственные издержки |

|

296,4 |

440,75 |

627,3 |

814 |

1016 |

1218 |

1420 |

|

Налоговые выплаты |

|

93,6 |

184,5 |

275,4 |

366,3 |

457,2 |

548,1 |

639 |

|

Инвестиционные затраты |

1290 |

269 |

|

|

0 |

0 |

0 |

0 |

|

Итого оттоков |

1290 |

659 |

625,25 |

902,7 |

1180,3 |

1473,2 |

1766,1 |

2059 |

|

Денежный поток NCF |

-1290 |

-139 |

399,75 |

627,3 |

854,7 |

1066,8 |

1278,9 |

1491 |

Расчет денежного потока для заказчика.

Таблица 4.

|

Расчет денежного потока для заказчика. |

||||||||

|

Наименование показателя |

Интервал планирования |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

ПРИТОКИ: |

|

|

|

|

|

|

|

|

|

Выручка от реализации |

|

600 |

1500 |

2005 |

2510 |

3015 |

3520 |

4025 |

|

собственный капитал |

620 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Заемные средства |

1290 |

139 |

|

|

|

|

|

|

|

Итого притоков |

1910 |

739 |

1500 |

2005 |

2510 |

3015 |

3520 |

4025 |

|

ОТТОКИ: |

|

|

|

|

|

|

|

|

|

производственные издержки |

0 |

296,4 |

440,75 |

627,3 |

814 |

1016 |

1218 |

1420 |

|

Налоговые выплаты |

0 |

93,6 |

184,5 |

275,4 |

366,3 |

457,2 |

548,1 |

639 |

|

Инвестиционные затраты |

1290 |

269 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Затраты на возрат и обслуживания займа |

322,5 |

34,75 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого оттоков |

1290 |

659 |

625,25 |

902,7 |

1180,3 |

1473,2 |

1766,1 |

2059 |

|

Денежный поток NCF |

620 |

80 |

874,75 |

1102,3 |

1329,7 |

1541,8 |

1753,9 |

1966 |

Для расчета суммы налоговых отчислений воспользуемся табл. 5 . Для простоты расчета учитывается только НДС и налог на прибыль. Будем исходить из предложения, что налогооблогаемая прибыль определяется как разность между выручкой и производственными затратами.

Таблица 5.

|

Расчет налоговых отчислений |

|||||||

|

Наименование показателя |

Интервал планирования |

||||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от реализации |

520 |

1025 |

1530 |

2035 |

2540 |

3045 |

3550 |

|

НДС |

93,60 |

184,50 |

275,40 |

366,30 |

457,20 |

548,10 |

639,00 |

|

Балансовая прибыль |

-139,00 |

399,75 |

627,30 |

854,70 |

1066,80 |

1278,90 |

1491,00 |

|

Налог на прибыль |

|

95,94 |

150,55 |

205,13 |

256,03 |

306,94 |

357,84 |

|

Итого налоговых отчислений |

93,60 |

280,44 |

425,95 |

571,43 |

713,23 |

855,04 |

996,84 |

Балансовая прибыль = выручка от реал.- инвестиционные затраты +собственный капитал- производственные затраты

Для расчета затрат на возврат и обслуживание займа воспользуемся таблицей 6.

Таблица 6

|

Расчет затрат на возврат и обслуживание займа |

||||||||

|

Наименование показателя |

интервал планирования |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Возврат суммы кредита |

0 |

0 |

|

285,8 |

285,8 |

285,8 |

285,8 |

285,8 |

|

Остаток кредита в пользовании |

0 |

1290 |

139 |

1143,2 |

857,4 |

571,6 |

285,8 |

0 |

|

Обслуживание кредита |

0 |

322,5 |

34,75 |

142,9 |

142,9 |

142,9 |

142,9 |

142,9 |

|

Итого возврата обслуживания кредита |

0 |

1612,5 |

173,75 |

1000,3 |

1000,3 |

714,5 |

428,7 |

142,9 |

Внеся дополнительные расчеты, произведенные в табл. 5 и 6 в соответствующие оттоки табл. 3 и 4, рассчитываем денежные потоки для проекта и заказчика. Подставляя найденные величины денежного потока NCF в формулу (3), находим соответственно чистый дисконтированный доход для проекта и чистый дисконтированный доход для заказчика.

NPV=NCF(0)+NCF(1)*DF(1)+NCF(2)*DF(2)+NCF(3)*DF(3)+NCF(4)*DF(4)+NCF(5)*DF(5)+NCF(6)*DF(6)+NCF(7)*DF(7)

DF(1)=1/(1+E)^n=1/(1+0.25)^1=0.8

DF(2)=1/(1+E)^n=1/(1+0.25)^2=0,64

DF(3)=1/(1+E)^n=1/(1+0.25)^3=0.51

DF(4)=1/(1+E)^n=1/(1+0.25)^4=0.41

DF(5)=1/(1+E)^n=1/(1+0.25)^5=0.33

DF(6)=1/(1+E)^n=1/(1+0.25)^6=0.26

DF(7)=1/(1+E)^n=1/(1+0.25)^7=0.21

NPV(для проекта)= 523,41

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект.

NPV(для заказчика)= 3730,15

По формулам (4), (5), (6) находим срок окупаемости для проекта и для заказчика.

Для проекта

ИД=1+ЧД/∑In

ЧД=∑NCFn= 523,41

ИД=1,13

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток)= 1,43

PVI=∑In*E=2488,89

ИДД=1+ЧДД/PVI= 1,12

На основании данных табл. 3 и 4 находим срок окупаемости для проекта и для заказчика.

Срок окупаемости называется период времени, в течение которого текущий чистый доход становится не отрицательным.

Сроком окупаемости является 2 года.

Для заказчика

ИД=1+ЧД/∑In

ЧД=∑NCFn=9268,45

ИД=1,11

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток)= 1,93

PVI=∑In*E=2488,89

ИДД=1+ЧДД/PVI=1,40

На основании данных табл. 3 и 4 находим срок окупаемости для проекта и для заказчика.

Срок окупаемости называется период времени, в течение которого текущий чистый доход становится не отрицательным.

Сроком окупаемости является 2 года.

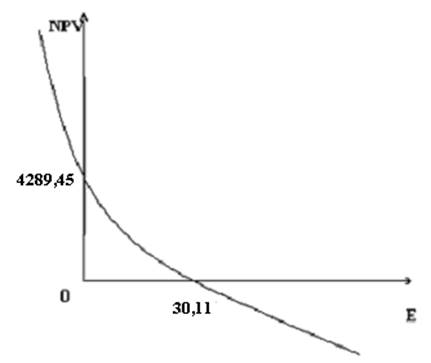

Путем подставления в формулу (3) различных значений нормы дисконта строится графическая зависимость NPV от нормы дисконта. Причем значения Е подбираются таким образом, чтобы значения NPV были как положительными, так и отрицательными. Значение Е, при котором NPV равно <<0>> и является внутренней нормой доходности IRR. Внутренняя норма доходности находится отдельно для проекта и отдельно для заказчика.

При Е равном 4289,45 NPV(для проекта) равна <<0>>, Внутренняя норма дохода (IRR) соответственно равна 30,11%

Вывод: Проекта в целом эффективный об этом говорят показатели NPV с таблицы 3. Прибыль от проекта составляет 30,11% это больше чем нормы дисконта на 5,11%

Список использованной литературы

1. Экономическая энсиклопедия. Политическая экономия / Гл. ред. А.М. Румянцев. М.: Советская энсиклопедия, 1979. Т. З. С. 537

2. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. М., 1991 С. 22.

3. Банковское дело. 1996. № 1. С. 2

4. Эксперт. 1995. №4. С. 29.

5. Санкт-Петербургские ведомости. 1999. 26 янв., 6 февр

6. Ковалев В.В.. Инвестиции. М., ЮНИКС 2001. С 154.