Содержание

Концепция

денежных потоков. 3

Анализ

хозяйственной деятельности предприятия. 6

Задача 3. 14

Задача 14. 15

Задача 22. 16

Задача 35. 17

Список

литературы.. 18

Концепция денежных потоков

Одним из основных элементов финансового анализа являете?

оценка денежного потока С1, С2,..., Сn, генерируемого в течение ряда временных периодов в результате

реализации какого-либо проекта или функционирования того или иного вида

активов. Элементы потока С могут быть либо независимыми, либо связанными между

собой определенным алгоритмом. Временные периоды чаще всего предполагаются

равными. Хотя данное условие в принципе не является обязательным, в дальнейшем

мы будем придерживаться его. Кроме того для простоты изложения материала

предполагается, что элементы денежного потока являются однонаправленными, т.е.

нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые

в рамках одного временного периода поступления имеют место либо в его начале,

либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы

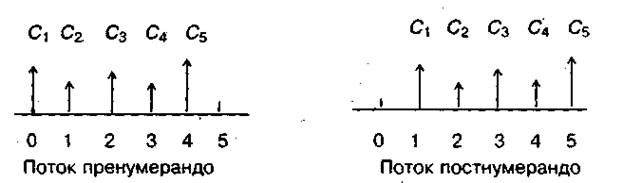

на одной из его границ. В первом случае поток называется потоком пренумерандо,

или авансовым во втором

— потоком постнумерандо

(рис. 1.).

Рис. 1. Виды

денежных потоков

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в

основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно

дать исходя из общих принципов учета, согласно которым принято подводить итоги

и оценивать финансовый результат того или иного действия по окончании

очередного отчетного периода. Что касается поступления денежных средств в счет

оплаты, то на практике оно чаще всего распределено во времени неравномерно и

потому удобнее условно отнести все поступления к концу периода. Благодаря

этому соглашению формируются равные временные периоды, что позволяет

разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем

накопления денежных средств для последующего их инвестирования. [6.c.85]

Оценка денежного потока может выполняться в рамках решения

двух задач:

а) прямой, т.е. проводится оценка с позиции будущего (реализуется

схема наращения);

б) обратной, т.е. проводится оценка с позиции настоящего

(реализуется схема дисконтирования). Прямая задача предполагает

суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая

стоимость. В частности, если денежный поток представляет собой регулярные

начисления процентов на вложенный капитал (Р) по схеме сложных процентов, то в основе суммарной оценки

наращенного денежного потока лежит формула Fn = P*FM1(r,n).

Обратная задача предполагает суммарную оценку дисконтированного

(приведенного) денежного потока. Поскольку отдельные элементы денежного потока

генерируются в различные временные интервалы, а деньги имеют временную ценность,

непосредственное их суммирование невозможно. Приведение денежного потока к

одному моменту времени осуществляется с помощью формулы P = Fn/(1+r)n= Fn*FM2(r,n).

Основным результатом расчета является определение общей

величины приведенного денежного потока. Используемые при этом расчетные формулы

различны в зависимости от вида поток — постнумерандо

или пренумерандо.

Необходимо отметить, что ключевым моментом

в рассмотренных схемах является молчаливая предпосылка, что анализ ведется с

позиции «разумного инвестора», т.е. инвестора, не накапливающего полученные

денежные средства в каком-нибудь сундуке, подобно небезызвестному Плюшкину, а

немедленно инвестирующего их с целью получения дополнительного дохода. Именно

этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при

наращении, и при дисконтировании, предполагается капитализация по схеме сложных

процентов. [6.c.86]

Анализ хозяйственной деятельности

предприятия

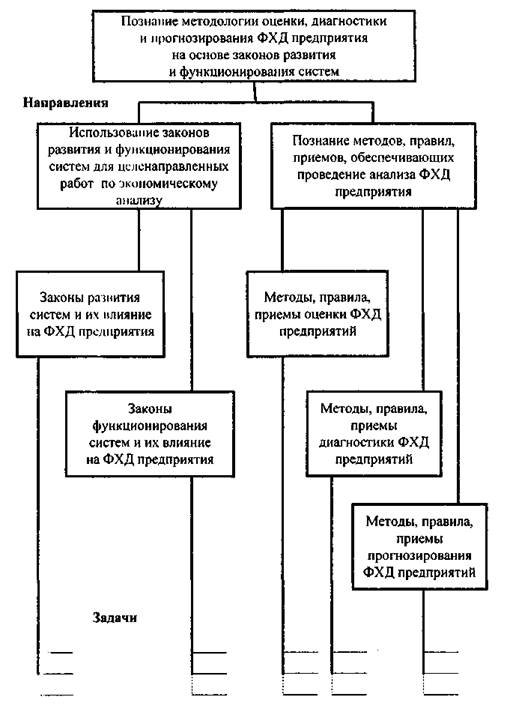

Экономический анализ как наука представляет собой систему

специальных знаний, базирующихся на законах развития и функционирования систем

и направленных на познание методологии оценки, диагностики и прогнозирования

ФХД предприятия (рис. 2.).

Использование системы специальных знаний позволяет определять

тенденции хозяйственного развития, научно обосновывать планы, управленческие

решения, контролировать их выполнение, оценивать достигнутые результаты,

осуществлять поиск, измерение, обоснование величины резервов повышения

эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные

процессы предприятий, их социально-экономическая эффективность и конечные

финансовые результаты деятельности, складывающиеся под воздействием

объективных и субъективных факторов и отражающиеся через систему экономической

информации.

Из определения ясно, что экономический анализ исследует

хозяйственные процессы предприятий, других подразделений и конечные

производственно-финансовые результаты их деятельности. При этом экономика

предприятий изучается в динамике. [3.c.27]

Рис. 2. Дерево цели экономического анализа

Далее, предметом экономического анализа являются хозяйственные

процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно

воздействуя на хозяйственную деятельность, они" отражают, как правило,

действия экономических законов. В процессе экономического анализа во многих

случаях приходится сталкиваться, например, с действием ценового фактора

(изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на

перевозки и ставки за услуги устанавливаются с учетом требований закона

стоимости, законов рынка. Цены, тарифы, ставки - это не постоянные величины.

Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию,

товары, то это повлияет почти на все показатели (особенно финансовые) промышленных,

строительных, сельскохозяйственных, торговых и других предприятий. Учет

изменения цен, тарифов, ставок в процессе анализа приводит к усложнению

экономических расчетов. Фактор цен, не зависящий от того или иного

предприятия, исключается путем индексных пересчетов, его действие выявляется

особо, вне связи с другими факторами.

В определении указывается также, что предметом экономического

анализа являются хозяйственные процессы и конечные результаты, складывающиеся

под воздействием субъективных

(внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе

анализа уделяется пристальное внимание.

Субъективные факторы связаны с конкретной деятельностью

человека, полностью зависят от него. Даже умелое прогнозирование в

хозяйственной практике действий объективных условий, объективных факторов можно

трактовать как явление субъективного порядка. Успешное хозяйствование,

выполнение бизнес-планов определяются умелым руководством тем или иным

производственным коллективом; правильной организацией производства, экономики,

финансов; глубоким знанием дела конкретным исполнителем.

В определении предмета экономического анализа указывается

также, что хозяйственные процессы и их результаты, складывающиеся под

воздействием объективных и субъективных факторов, получают соответствующее

отражение в системе экономической информации. Эта система представляет собой

совокупность данных, всесторонне характеризующих хозяйственную деятельность на

различных уровнях. [3.c.28]

Информационная система включает в себя совокупность входных

данных, результаты их промежуточной обработки, выходные данные и конечные

результаты, поступающие в систему управления. Рационально организованный и

соответствующим образом регулируемый информационный поток служит надежной базой

для построения моделей (моделирования) в соответствии с задачами

экономического анализа.

Содержанием и предметом экономического анализа определяются

стоящие перед ним задачи. Важнейшие из них:

1) повышение научно-экономической обоснованности бизнес-планов,

бизнес-процессов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения

бизнес-планов, бизнес-процессов и соблюдения нормативов (по данным учета и

отчетности);

3) определение результативности использования трудовых, материальных

и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов (на всех стадиях

производственного процесса);

6) проверка оптимальности управленческих решений. Первая задача

- повышение научно-экономической

обоснованности бизнес-планов,

бизнес-процессов и нормативов достигается обстоятельным ретроспективным

анализом хозяйственной деятельности. Построение временных рядов за значительный

период позволяет установить определенные экономические закономерности в

хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в

прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность

предприятия (ассоциаций, товариществ, концернов и др.). Особое внимание

обращается на анализ хозяйственной деятельности за текущий период; он является

в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются

с ним и в обобщенном виде используются в плановых расчетах. В связи с тем, что

плановая работа опережает отчетную за текущий период, возникает необходимость

предплановою анализа, изучение ожидаемого выполнения плана производится, как

правило, за IV квартал.

Ретроспективный и текущий анализ завершаются перспективным

(прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа

конечных производственно-финансовых результатов, показателей

социально-экономической эффективности передовых предприятий и организаций

(отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно

обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное

и всестороннее изучение по данным учета и отчетности выполнения установленных

бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству,

структуре и качеству выпущенной продукции, выполненных работ и услуг. На

промышленных предприятиях, например, исследуется выполнение производственной

программы по количеству и ассортименту важнейших изделий, сортности,

комплектности и качеству продукции, ритмичности производства, реализации

продукции, выполнению договоров поставки; на транспорте по грузообороту; в

организациях связи - по числу оказанных услуг и т.д. В торговле основное

внимание обращается на объем оптового и розничного товарооборота, на его

ассортиментную структуру и т.д.

Третья задача - определение

экономической эффективности использования трудовых, материальных и финансовых

ресурсов. На промышленных предприятиях отдельно исследуется

эффективность использования средств и предметов труда (зданий и сооружений,

инструментов, сырья и материалов), рабочей силы (по численности и

профессиональному составу работников, основному и вспомогательному персоналу,

производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности

(собственных и заемных). [3.c.30]

В сельском хозяйстве анализ использования материальных,

трудовых и финансовых ресурсов непосредственно увязывается с анализом

использования природных ресурсов, со строгим соблюдением определенных

экологических требований.

Четвертая задала экономического анализа - обеспечение заданной эффективности и оценка

конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются

количественные и качественные показатели (в их необходимой увязке). Так, размер

прибыли промышленного предприятия определяется не только количеством и ассортиментом

выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит

как от выполнения плана товарооборота (по объему и структуре), так и от

фактически сложившегося уровня издержек обращения. Для

правильной оценки соблюдения принципов коммерческого расчета и финансовых

результатов необходимо подразделить факторы, повлиявшие на исследуемые

показатели, на зависящие и не зависящие от предприятий. Устранение влияния

сторонних факторов (путем соответствующих расчетов) позволяет объективно

проанализировать результаты усилий коллектива предприятия или собственника.

Подразделение факторов на зависящие и не зависящие от предприятия особенно

необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические

разработки несколько сужаются. В частности, сокращаются позиции, связанные с

заключением договоров поставки, с банковскими и бюджетными расчетами,

ограничиваются возможности анализа финансовых результатов.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях

производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает

себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная

полезность его состоит в выявлении неиспользованных резервов на всех стадиях

производственного процесса. Повышение темпов развития экономики непосредственно

зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы,

соблюден ли непреложный принцип режима экономии - достижение наибольших

результатов с наименьшими затратами.

В процессе экономического анализа выявление резервов

происходит путем сравнительного изучения выполнения плана внутренними

подразделениями предприятия, однородными предприятиями, а также изучения и

наиболее полного использования отечественного и зарубежного передового опыта.

Критическая оценка самих плановых разработок также может указать на

возможности их перевыполнения.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности

управленческих решений. Принять правильное управленческое решение,

выявить его рациональность и эффективность можно лишь на основе предварительного

экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются

приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед

ним многие задачи автономного характера. И их можно решить, применяя общие и

частные аналитические методы.

Опыт хозяйственного развития показывает, что перед экономической

наукой в целом и перед экономическим анализом в частности на различных этапах

выдвигались новые задачи, корректировались ранее поставленные. Этот процесс

будет происходить, естественно, и в дальнейшем.

С учетом того, что развитие систем происходит по S-образным кривым (рис. 3), развитие теории экономического анализа

можно разбить на два направления:

• оценка, диагностика и прогнозирование на линейных участках

кривых, где с достаточной точностью применяются метод экстраполяции и

традиционные методы анализа;

• оценка, диагностика и прогнозирование ФХД в окрестностях

точек перегиба и на логистических участках кривых,

где прогнозируемые характеристики не стационарны и подвержены скачкообразным

изменениям. Основные теоремы экономической динамики были изложены в конце 40-х

годов английским экономистом Р. Харродом, что и можно

считать началом второго направления в развитии теории экономического анализа. [3.c.32]

Рис. 3. S-образные кривые развития систем

Задача 3

Построить модель зависимости прибыли от продаж от факторов

цены одного изделия, удельной себестоимости и физического объема продаж.

Указать методы для проведения факторного анализа выручки.

Решение

Формализованные виды.

1. смешанные = Z = а(в-с)

В зависимости от вида факторного анализа прибыли в экономическом анализе

используют следующие методы.

Метод относительных чисел (величин)

Метод скользящей (подвижной) средней

Метод аналитического выравнивания

Метод относительных разниц

Балансовый метод

Индексный метод

Задача 14

Определить влияние факторов на изменение выпуска продукции

(изменение стоимости основных фондов и их фондоотдача)

|

Показатель

|

По плану

|

По отчету

|

|

Выпуск

продукции, тыс.руб.

|

20900

|

21400

|

|

Стоимость ОППФ,

тыс.руб.

|

16700

|

16800

|

|

В т.ч. активная

часть, тыс.руб.

|

9800

|

12200

|

Решение

|

Показатель

|

По плану

|

По отчету

|

изменение

|

темп роста

|

|

Выпуск продукции, тыс.руб.

|

20900

|

21400

|

500

|

102,39

|

|

Стоимость ОППФ, тыс.руб. (R)

|

16700

|

16800

|

100

|

100,60

|

|

В т.ч. активная часть, тыс.руб. (R)

|

9800

|

12200

|

2400

|

124,49

|

|

Фондоотдача (P)

|

1,25

|

1,27

|

0,02

|

101,78

|

|

Фондоотдача активной части (P)

|

2,13

|

1,75

|

-0,38

|

82,25

|

1 Рассчитываем влияние факторов на изменение выпуска

продукции основных фондов и фондоотдачи.

∆R*P0 = 100*1,25 = 125 руб.

∆P*R1 = 0,02*16800 = 375 руб.

Общие влияние = 125+375 = 500 руб.

2. Рассчитываем влияние факторов на изменение выпуска

продукции основных фондов активной части и фондоотдачи активной части.

∆R*P0 = 2400*2,13 = 5118,37 руб.

∆P*R1 = -0,38*12200 = -4618,37 руб.

Общие влияние = 5118,37 + (-4618,37) = 500 руб.

Вывод из проведенного анализа видно что общие влияние на

выпуск продукции составило 500 руб. за счет стоимости основных фондов 125 руб.

и за счет фондоотдачи на 375 руб.

Задача 22

Проанализировать изменение средней заработной платы рабочих

строительного объекта (z) под влиянием

факторов: структуры рабочих по профессиям (уi) и средней заработной платы рабочих каждой профессии (zi) (I – вид профессии).

|

Профессия

|

численность

рабочих N, чел

|

Фонд оплаты

труда. N, чел

|

|

период

|

период

|

|

базисный

|

текущий

|

базисный

|

текущий

|

|

Каменщики

|

6

|

4

|

350

|

280

|

|

Столяры

|

5

|

3

|

180

|

200

|

|

Маляры

|

5

|

7

|

250

|

400

|

|

Итого

|

16

|

14

|

780

|

880

|

Решение

|

Профессия

|

средняя заработная плата

|

Изме

нение средней з/п

|

Изме

нение ФОТ

|

Изме

нение числен

ности

|

ФОТ за счет числен

ности

|

ФОТ за з/п

|

доля каждого вида профес

сий

|

влияние каждого вида профес

сий на Фонд з/п

|

|

период

|

|

базисный

|

текущий

|

|

Каменщики

|

58,33

|

70,00

|

11,67

|

-70

|

-2

|

-116,67

|

46,67

|

23,58

|

163,33

|

|

Столяры

|

36,00

|

66,67

|

30,67

|

20

|

-2

|

-72

|

92

|

61,98

|

429,33

|

|

Маляры

|

50,00

|

57,14

|

7,14

|

150

|

2

|

100

|

50

|

14,44

|

100,00

|

|

Итого

|

144,33

|

193,81

|

49,48

|

100

|

-2

|

-288,67

|

692,67

|

|

692,67

|

ФОТ за счет численности = Изменение численности*

средняя заработная плата базисный

ФОТ за з/п

= Изменение средней з/п *

численность рабочих N, чел текущий

Влияние каждого вида профессий на Фонд з/п = Доля каждого вида

профессий* ФОТ за з/п итого

/100

Задача 35

Как изменится производительность труда, если фондоотдача

основных фондов увеличится на 7,5%, их стоимость возрастет на 5% а

среднесписочная численность рабочих сократится на 3%.

Решение

Производительность труда возрастет на 3% так как фондоотдача

основных фондов и их стоимость возрастет не влияют на производительность труда.

Список литературы

1. Налоговый кодекс

РФ (Глава 25)

2. Гинзбург А.И.

Экономический анализ. - СПб.: Питер, 2003

3. Кравченко Л.И. Анализ

хозяйственной деятельности в торговли 6-е изд. перераб.

– М.: Новое знание 2003 с.525

4. Низовкина Н.Г. Анализ и диагностика финансово-хозяйственной

деятельности предприятия. Учебное пособие. - Новосибирск: изд-во НГТУ 2002

5. Прыкин Б.В. Технико-экономический анализ производства:

учебник для вузов. - 2-е изд., перераб. и доп.. -

М.: ЮНИТИ ДАНА, 2003

6. Савицкая Г.В.Анализ

хозяйственной деятельности предприятия М.: ИНФРА –М, 2002. с.336