Содержание

Введение. 3

1. Контроллинг маркетинга.

Контроллинг логистики. Финансовый контроллинг. Контроллинг инвестиций.

Контроллинг инновационных процессов. 4

1.1. Контроллинг маркетинга. 4

1.2. Контроллинг логистики. 9

3. Финансовый контроллинг. 11

1.4. Контроллинг инвестиций. 25

1.5. Контроллинг инновационных проессов. 32

Заключение. 39

2. Практическая часть. 40

Список литературы.. 45

Введение

Переход к рыночной экономике требует новых подходов к

управлению: на первый план выходят экономические, рыночные критерии

эффективности, повышаются требования к гибкости управления. Экономическая среда

в настоящее время крайне нестабильна. Научно-технический прогресс и динамика

внешней среды заставляют современные предприятия превращаться во все более

сложные системы. Для обеспечения управляемости таких систем необходимы новые

методы, соответствующие сложности внешней и внутренней сред предприятий. Новым

словом в управлении стало появление контроллинга как функционально обособленного

направления экономической работы на предприятии, связанного с реализацией

финансово-экономической комментирующей функции в менеджменте, обеспечивающей

принятие оперативных и стратегических управленческих решений.

Цель данной работы заключается в изучение

контроллинга в различных областях.

Задачи данной работы

1. изучение контроллинга в маркетинге.

2. изучение контроллинга в логистики.

3. изучение финансового контроллинга.

4. изучение контроллинга в инвестициях.

5. изучение контроллинг в инновационных процессов.

1.

Контроллинг маркетинга. Контроллинг логистики. Финансовый контроллинг.

Контроллинг инвестиций. Контроллинг инновационных процессов

1.1. Контроллинг маркетинга

Задачи контроллинга. На современном этапе развития рыночной экономики

традиционное производственно-сбытовое мышление руководителей организаций

переориентируется на удовлетворение желаний и потребностей клиентов. А

основной задачей контроллинга маркетинга является информационная поддержка эффективного менеджмента по удовлетворению

потребностей клиентов. Контроллер в области маркетинга участвует в

процессах планирования, координации и контроля, связанных с рыночной активностью

предприятия: идет ли речь об изменении сбытовой политики, или о выходе на новые

рынки, либо о расширении ассортимента продукции и услуг и т.д.

Традиционно выделяют

четыре основные сферы деятельности и политики маркетинга, более известные под

названием маркетинг-микс:

1. политика в отношении

продукта; 2. сбытовая политика; 3. ценовая политика; 4. коммуникационная

политика.

Поскольку контроллинг в

большей степени оперирует с количественными показателями и критериями, то тс

облает маркетинговой активности, которые нельзя или затруднительно выразить,

количественными параметрами, не могут иметь информационную поддержку в

процессе подготовки и принятия управленческих решений. Если нет возможности

планирования, учета, а соответствию и контроля маркетинговых мероприятий, то традиционный

контроллинг теряет свою актуальность.

Следует особо

подчеркнуть, что сами маркетинговые мероприятия предприятия на рынке не

являются предметом контроллинга. В концепцию контроллинга маркетинга входит

планирование, учет и контроль результатов маркетингового мероприятия, но не

пуп, и методы его реализации.

Для контроллинга

маркетинговые мероприятия представляют собой "черный ящик", на входе

и выходе которого количественные параметры, получаемые из системы финансового и

управленческого учета. Чаще всего такими параметрами являются издержки, цены,

объемы выпуска, продаж, поступлений и выплат.

В теории и на практике

различают задачи стратегическою и оперативного контроллинга маркетинга.

Стратегический

контроллинг маркетинга включает в себя стратегическое планирование и контроль,

предусматривающие:

• анализ стратегического

портфеля (матрица "продукт-рынок");

• методическую и

информационную поддержку менеджмента при выборе и обосновании идей нового

продукта;

• координацию

стратегических планов.

Оперативный контроллинг

маркетинга предусматривает решение ряда задач.

1. Формирование и

контроль ценовой политики:

• планирование цены и

изменения цен отдельных продуктов или их групп для существующей программы

сбыта;

• планирование

мероприятий по дифференцированию цен для различных групп клиентов.

2. Формирование и

контроль сбытовой политики:

• анализ оборота,

издержек и маржинальной прибыли по прямым и непрямым каналам сбыта;

• подготовка информации

относительно количества продаж и оборота по менеджерам, отвечающим за продажи;

• анализ и оценка

выгодности клиентов и продуктов относительно получения маржинальной прибыли;

• анализ и оценка

эффективности запланированных мероприятий по сбыту;

• экономическое консультирование

менеджеров подразделения маркетинга.

3. Формирование и

контроль коммуникационной политики:

• анализ динамики

собственных коммуникационных издержек;

• анализ распределения

коммуникационных издержек на плановые единицы (продукты, подразделения,

сегменты рынка и т.п.);

• сравнительный анализ динамики

коммуникационных издержек в отрасли и по конкурентам;

• проведение анализа при

выборе рекламных агентств по критерию отдача/затраты,

•

проведение

сравнительных расчетов затрат для альтернативных мероприятий по стимулированию

продаж.

Как уже отмечалось выше,

контроллинг осуществляет информационную и методическую поддержку менеджмента,

что позволяет поднять эффективность управления предприятия по установленным

целям. В процессе взаимодействия контроллеров и менеджеров по маркетингу

достаточно важным представляется разграничение их сфер компетентности,

характеризуемое табл.1.

Таблица 1.

|

Задачи

менеджмента

|

Участие контроллера

|

|

полное

|

значительное

|

частичное

|

|

Формирование

целей маркетинга для продукта

|

|

|

X

|

|

Планирование

маркетинговых мероприятий для достижения целей

|

|

X

|

|

|

Установление

бюджета в целом или для отдельных мероприятий

|

|

X

|

|

|

Установление

контролируемых величин и разработка методов контроля

|

X

|

|

|

|

Плановые

"контроллинговые" встречи с исполнителями

|

X

|

|

|

|

Сравнение

плана и факта

|

Возможно

|

X

|

|

|

Разработка

корректирующих мероприятий

|

|

X

|

|

|

Предоставление

отчета высшим менеджерам

|

|

X

|

|

Основные инструменты

контроллинга GAP-анализ. GAP-анализ

(анализ стратегических "люков")

относится к классическим инструментам долгосрочного планирования. Сущность

метода состоит в установлении

отклонений желательного развития ситуации от ожидаемого. Метод

предполагает количественное сопоставление экстраполированных или

модифицированных значений желаемых и ожидаемых целевых величин, в качестве которых

могут выступать рентабельность,

прибыль, оборот и т.д. При этом полагают, что выбранная политика

предприятия остается неизменной. Если при графическом изображении динамики

целевой величины желаемое развитие (целевая кривая) отклоняется от ожидаемого

развития, то возникает так называемый стратегический "люк".

Предполагается, что если такой "люк" не будет вовремя закрыт, то

предприятие не может гарантировать свое существование в долгосрочной

перспективе. GAP-анализ служит основой при выработке стратегий,

обеспечивающих ликвидацию стратегических "люков". В случае выявления

"люков" службы маркетинга и контроллинга начинают поиск стратегий

относительно продуктов и рынков, позволяющих в долгосрочной перспективе

"закрыть" возникшие "люки".

К основному недостатку

метода GAP-анализа следует отнести ограничение на его

использование в качестве инструмента контроллинга в случае, если ситуация на

рынке нестабильна. Однако и в такой ситуации метод может быть использован как

инструмент поиска и выработки корректирующих стратегий.

Портфолио-анализ. Термин портфолио, возникший в области

финансов, означает "оптимальный с точки зрения сочетания риска и

доходности набор инвестиций". Применительно к предприятию

портфолио-анализ представляет собой распределение его деятельности по отдельным

стратегиям относительно продуктов и рынков. Портфолио-анализ предполагает,

например, графическое построение матрицы, осями которой являются различные

параметры рынков и продуктов: рост рынка - доля рынка, привлекательность рынка

- конкурентные преимущества, рынок - жизненный цикл продукта и т.д

На основании анализа

матриц выявляются потенциалы успеха предприятия и формируются стратегия их

реализации.

Рассмотренные в данном

разделе инструменты используются в сфере стратегического маркетинга и

контроллинга.

Ниже представлены

основные инструменты контроллинга в области оперативного маркетинга.

Расчет маржинальной

прибыли.В

краткосрочном плане приоритетной целью контроллинга является обеспечение

экономичности службы маркетинга. Контроллинг должен следить за тем, чтобы

разница между доходами с оборота и издержками на маркетинг-микс стремилась к

максимуму. В задачи контроллеров входит также контроль издержек по отдельным

сферам маркетинговой деятельности.

Инструменты контроллинга

маркетинга ориентированы на количественные параметры, к числу которых в первую

очередь относятся доходы с оборота и маркетинговые издержки.

С помощью метода расчета

маржинальной прибыли анализируется эффективность тех или иных мероприятий в

области маркетинговой политики цен и продуктов в отношении улучшения

экономического результата деятельности предприятия и целом. Предметами анализа

могут быть различные объекты: группы продуктов, регионы, заказы, группы

клиентов.

Анализ должен указать на

"носителя убытка". Далее должны быть подобраны адекватные меры по

элиминированию того "носителя убытков" или коррекции с целью

улучшения ситуации для контролируемого объекта.

Возможно исчисление

величины маржинальной прибыли по различным уровням: продукт - группа продуктов

- продуктовый сегмент рынка - предприятие в целом.

Маржинальную прибыль

необязательно рассчитывать по всем мероприятиям и позициям, входящим в

маркетинг-микс. Достаточно остановиться на наиболее значимых с учетом величины

издержек. Для селекции может быть использован инструментарий АВС-анализа.

Сравнительные расчеты. При выполнении

сравнительных расчетов ограничиваются лишь анализом издержек. При этом

издержкам на маркетинговые мероприятия противопоставляется величина результата

деятельности предприятия: доход, оборот, прибыль и т.д. Этот подход базируется

на том предположении, что результаты деятельности предприятия не возникают сами

по себе: в их основе лежат определенные причины и факторы, к числу которых

могут быть отнесены маркетинговые мероприятия.

В сравнительных расчетах

для оценки эффективности маркетинговых мероприятий могут использоваться

следующие относительные показатели: +

•

оборот/расходы

на рекламу;

• оборот/издержки на

послепродажное обслуживание клиентов;

• оборот/издержки продаж;

• оборот/торговая площадь

и т.п.

Полученные показатели

применяются для оценки эффективности маркетинговых мероприятий внутри

предприятия в ретроспективном и прогностическом аспектах, а также при

сравнительном анализе конкурентов.

Основной

недостаток предлагаемых показателей состоит в том, что они требуют

дополнительной интерпретации полученных значений из-за отсутствия однозначной

причинно-следственной связи. [1.c.33]

1.2. Контроллинг логистики

Задачи контроллинга. В широком смысле понятие

логистики охватывает вес процессы как в системах, так и между ними, которые

служат для преодоления временных и пространственных расстояний, а также для

управления и регулирования соответствующих процессов.

Логистика

применительно к предприятию - это планирование, управление и контроль за складированием и

транспортированием материальных ресурсов внутри предприятия и вне его.

Основной задачей

контроллинга логистики является текущий контроль за экономичностью процессов

складирования и транспортирования материальных ресурсов. Контроллинг должен

обеспечить руководство предприятия информацией, необходимой для принятия

решений в сфере логистики, а также осуществить согласование и оптимизацию

материальных потоков с другими процессами, протекающими на предприятии.

Инструменты контроллинга.

Планирование потребности в материалах. Исходя из информации,

содержащейся в производственной программе, точно устанавливающей вид, качество

и количество производимых в единицу времени продуктов, контроллинг определяет

соответствующие потребности в материалах, полуфабрикатах и комплектующих. В

функции контроллинга входит также разработка методики управления складскими

запасами. Сюда относится выбор метода заказов материалов к определенному

сроку, методов формирования ритмов заказов и соответствующей политики закупок.

Во всех методах учитывается общий момент: складской запас пополняется после

того, как объем запасов на складе достигнет определенного минимального

значения, или по прошествии определенного периода времени. Этот минимальный

объем устанавливается различными методами, например путем расчета средней

скорости потребления ресурсов в прошлых периодах.

Эффективное управление

складскими запасами возможно лишь после определения потребностей производства в

материальных ресурсах на основе выбранных методов.

Расчет издержек. Предпосылкой проведения

расчетов издержек служит системный охват работ в области логистики и связанных

с ними издержек. Методы учета, используемые в производственном процессе, дают

возможность определить виды издержек. Плановое количество потребления

запасов, определенное по плановым ценам, позволяет рассчитать плановые

издержки в логистике. Эти издержки разбиваются на постоянные и переменные.

Основные места возникновения издержек в логистике - это места приема

материалов и полуфабрикатов, входной склад, система транспортирования ресурсов

по предприятию, склад готовой продукции.

Контроль экономичности и

информационное обеспечение подготовки решений. Первоочередная задача

контроллинга- текущий контроль экономичности и информационное обеспечение

принятия решений в тех сферах логистики, которые существенны для достижения

цели предприятия. С помощью контроллинга необходимо определить оптимальную

степень готовности поставщиков с учетом соответствующих затрат на складирование,

транспортных издержек и выбрать оптимальные места для складирования на

территории предприятия. Контроллинг должен сформировать оптимальные стратегии

предоставления подразделениям предприятия материалов, рассчитать оптимальную

структуру сети дистрибьюторов, выбрать наиболее подходящие системы

складирования.

В области контроля над

экономичностью контроллинг призван вырабатывать рекомендации для руководителей

разного уровня таким образом, чтобы достигалась оптимальная комбинация затрат

в логистике. При отслеживании экономичности используются следующие показатели:

степень

готовности поставщика = количество своевременно

удовлетворенных потребностей/общее количество потребностей в материалах

стоимость

недополученного продукта = стоимость прерывания процесса производства/неудовлетворенная

потребность в продукции

время

приема товара = общее время приема товара /количество поставок в месяц и др. [1.c.40]

3. Финансовый контроллинг.

Задачи контроллинга. Основная задача финансового управления предприятием

заключается в поддержании рентабельности и обеспечении ликвидности, т.е.

способности предприятия в любой момент времени выполнять свои платежные

обязательства. В соответствии со своей сервисной функцией в сфере финансового

управления предприятием контроллинг обеспечивает:

• участие в формировании

специфических для предприятия источников финансирования, стратегий

финансирования и мероприятий по финансированию с учетом всех планов;

• составление укрупненных

планов-балансов и отчетов о прибылях и убытках, участие в формировании долго-

краткосрочных финансовых планов;

• текущий контроль за

исполнением плана и контроль важнейших финансовых показателей;

• составление финансовых

сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям. Главная

идея этих мероприятий заключается в том, чтобы, стремясь к цели

"поддержание финансового равновесия", сотрудники финансового

подразделения мыслили в категориях "план - факт".

Финансовый учет не только

служит источником информации для внутренних служб учета и построения на их базе

контроллинга, но и одновременно представляет собой самостоятельную область

применения концепции контроллинга. Среди задач финансового контроллинга

следует назвать:

• обеспечение ликвидности

предприятия;

• согласование

финансового учета и внутреннего производственного учета с тем, чтобы,

например, последствия введения новых продуктов или расширения рынка проявлялись

не только в расчетах результата, но и в плане-балансе и отчете о прибылях /

убытках;

• прояснение с помощью

бюджетирования взаимосвязи между внутренними и внешними (для предприятия)

сферами, поскольку именно посредством бюджета осуществляется управление имеющимися

(финансовыми) ресурсами на уровне отдельных источников успеха (например, групп

продуктов);

• использование на

практике финансово-экономических показателей.

Важнейшая задача

финансового менеджмента и вместе с тем финансового контроллинга- обеспечение

ликвидности, понимаемой как способность предприятия неограниченно в любой

момент времени выполнять свои обязательства по выплатам денежных средств.

Поддержание постоянной платежеспособности должно осуществляться наряду с

достижением заданного уровня рентабельности.

Поддержание ликвидности

подразумевает следующие направления деятельности финансового контроллинга:

• структурное поддержание

ликвидности;

• текущее обеспечение

ликвидности;

• поддержание ликвидных

резервов;

• финансирование.

Основные усилия

контроллеров в рамках указанных подзадач концентрируются в фазах планирования и

контроля.

Структурное поддержание

ликвидности. Структурное поддержание ликвидности преследует цель удержать

сбалансированную структуру капитала с тем, чтобы обеспечить организации

возможность получения дополнительных финансовых средств. Это относится и к

возможности привлечения заемного капитала- сохранение привлекательности в

глазах кредиторов, и к возможности расширения базы собственного капитала -

сохранение эмиссионной способности предприятия в глазах потенциальных собственников.

Финансовый контроллинг в

рамках данной подзадачи должен реализовать путем целенаправленного финансового

планирования и контроля согласование структур инвестиций и финансирования по

времени таким образом, чтобы будущие долгосрочные инвестиции были обеспечены

ограниченными финансовыми ресурсами. При этом следует стремиться к взвешенной

структуре финансирования, когда разумным образом сочетаются внешнее и

внутреннее финансирование, а также заемные и собственные долгосрочные

средства.

Структурное поддержание

ликвидности - важнейшая часть долгосрочного глобального планирования,

связанного преимущественно с балансом. Финансовый контроллинг должен

координировать частичные планы с помощью плановых и информационных инструментов

и при необходимости стремиться к выравниванию структурного дисбаланса,

например, уменьшая объем инвестиций, используя аренду или лизинг вместо

приобретения имущества в собственность, привлекая долгосрочный капитал вместо

краткосрочного.

Текущее обеспечение

ликвидности. Текущее, или ситуативное, обеспечение ликвидности ориентировано

исключительно на финансовый план. Сюда входят все потоки платежей, все

поступления и выплаты, особенно относящиеся к финансированию, инвестированию и

собственному капиталу. Финансовый контроллинг должен координировать базисные

частичные планы (снабжение, производство, сбыт и логистика), а также

долгосрочные инвестиционные планы.

Все планируемые

поступления соотносятся (с учетом начального состояния платежных средств) с

выплатами. В любой момент времени, когда ожидаемые аккумулированные поступления

(вместе с начальными суммами) окажутся меньше ожидаемых аккумулированных

выплат, может возникнуть дополнительная потребность в инвестиционных

средствах. Обнаруженные ликвидные резервы, не учтенные в плане, например, в

виде запаса товаров или ценных бумаг должны быть учтены финансовым

контроллингом в плане.

Если возникает

недопустимое превышение выплат над поступлениями, финансовый контроллинг

требует проведения ревизии плана. Ревизия предполагает перемещение части

выплат, для которых это допустимо, на более поздние периоды. Если же ожидаемые

поступления значительно превосходят выплаты, то это означает отказ от

дополнительного дохода (средства не работают) и снижение рентабельности. Здесь

следует либо найти возможность краткосрочного прибыльного размещения этих

средств, либо досрочно произвести выплаты по имеющимся долгам.

Поддержание ликвидных

резервов. Избыток

поступающих ликвидных средств может быть использован для формирования резервов

ликвидности. Вообще, чем больше неопределенность (понимаемая как вероятность

превышения поступлений или выплат), тем больше должны быть резервы ликвидных

средств, включая открытые кредитные линии.

Наличие ликвидных

резервов, с одной стороны, повышает финансовую безопасность предприятия, но, с

другой - снижает рентабельность. Финансовый контроллинг должен следить за тем,

чтобы предприятие использовало наиболее подходящие краткосрочные плановые

инструменты для достижения оптимума ликвидности, т.е. чтобы платежеспособность

предприятия гарантировалась с минимальными издержками.

Основные элементы

финансового контроллинга. В зависимости от продолжительности планового периода

различают кратко-, средне- и долгосрочное планирование.

В случае долгосрочного финансового

планирования речь идет об относительно грубом планировании, информационная

точность которого тем меньше, чем удаленнее плановый момент времени. Долгосрочное

финансовое планирование тесно связано с инвестиционным планированием. При этом

большое внимание уделяется планированию структуры капитала и его связанности.

Инструментами долгосрочного планирования являются план-баланс - планирование

структуры баланса с учетом определяемых финансовыми показателями норм - и

брутто-анализ движения баланса - согласование источников происхождения и

использования средств.

Долгосрочное финансовое

планирование дополняется среднесрочным,

которое предусматривает уточнение планируемых выплат и поступлений, их

объемов и сроков. Здесь подходящим плановым инструментом становится

ретроспективный расчет финансовых потоков.

Точное планирование

выполняется в рамках краткосрочного подробного

финансового плана с плановым периодом 3—12 месяцев. Если плановый период равен

одному году, то планирование может осуществляться в форме скользящего

помесячного планирования.

Долгосрочное финансовое

планирование как инструмент структурного поддержания ликвидности. Долгосрочное

финансовое планирование включает, как уже отмечалось, планирование структуры

баланса и связанность капитала. Оно обеспечивает финансовый обзор на период от

одного года - показывает, находится ли предприятие в долгосрочном структурном

равновесии. Это позволяет при возникновении дисбаланса принять своевременные

меры. Долгосрочное финансовое планирование базируется на стратегических и

оперативных частичных планах - на планах оборота, глобального результата и

инвестиций.

Как известно, целью

структурного поддержания ликвидности является сохранение для предприятия

возможности финансирования своей деятельности путем привлечения заемного или

собственного капитала. Потенциальные кредиторы и собственники оценивают предприятие,

как правило, с помощью финансовых показателей, например коэффициентов

ликвидности, рассчитываемых на основе информации, почерпнутой из ежегодных

документов внешней отчетности. Поэтому предприятие должно учитывать такие

ожидания и отражать их при долгосрочном финансовом планировании. Отдельные

финансовые показатели приобрели нормативный характер и стали "правилами

финансирования". Финансовый контроллинг должен следить за тем, чтобы

предприятие в своей деятельности придерживалось этих правил. Иногда конкретные

значения таких нормативных коэффициентов оговариваются в договорах

кредитования. Конкретные значения финансовых коэффициентов для предприятий

разных отраслей несколько различаются. Обычно используются следующие

балансовые соотношения :

1). собственный

капитал/заемный капитал ≥ 0,5

соответственно собственный капитал/сумма баланса ≥

0,33

2)

собственный капитал/основной капитал ≥ 0,5

3) долгосрочный капитал/долгосрочно связанное

имущество ≥ 1

4)

быстрореализуемый оборотный капитал/краткосрочный заемный капитал ≥ 0,5

5) оборотный капитал/краткосрочный заемный

капитал ≥ 1

Структура баланса

планируется в процессе составления плана-баланса и анализа движения баланса.

Долгосрочное балансовое планирование финансов базируется на долгосрочном

балансовом планировании инвестиций, которое, исходя из одобренных на плановый

период инвестиционных

проектов, устанавливает общий объем инвестиций, т.е. определяет долгосрочное

использование средств и вместе с тем потребность в капитале. При этом общий

объем инвестируемых средств сопоставляется с объемом финансирования. Сравнение

обеих плановых позиций позволяет финансовому контроллингу выявить избыток или

недостаток финансовых средств. Нежелательный избыток или дефицит в долгосрочном

плане требует ревизии плана. Если инвестиционная деятельность и финансовая

деятельность предприятия структурно в долгосрочном плане должны уравновешивать

друг друга, то плановое долгосрочное внутреннее и внешнее финансирование должно

определять величину долгосрочных инвестиций.

Финансовый контроллинг в

согласовании с владельцами заемного капитала должен планировать и

контролировать соотношения структуры баланса.

Планирование структуры

баланса позволяет оценивать финансовые возможности предприятия и на ранних

стадиях распознавать потенциальную готовность кредиторов предоставить заемный

капитал. При недостаточном использовании возможностей долгосрочного

финансирования финансовый контроллинг может инициировать развитие и планирование

дополнительных долгосрочных инвестиций. Если же возможности финансирования

полностью исчерпаны, следует увеличить собственный балансовый капитал и/или

резервные фонды при улучшении прибыльности предприятия за счет внутреннего

финансирования.

Финансовый контроллинг в

помощью плана-баланса обеспечивает предприятию структурное финансовое

равновесие и в случае его нарушения своевременно осуществляет необходимые

корректирующие мероприятия.

Однако планирование

структуры баланса не может показать, находятся ли в равновесии долгосрочные поступления

и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того

же планируемого периода. Для этого необходимо дополнить долгосрочное

балансовое финансирование глобальным

частичным финансовым планированием, ориентированным на потоки платежей.

Предпосылкой для

долгосрочного глобального планирования избытка платежей служит высокоразвитое

планирование на предприятии. Наряду с балансовым долгосрочным планированием

инвестиций и финансов должен составляться долгосрочный глобальный план

результата деятельности предприятия. Последний строится на базе планируемого

оборота за отдельные плановые периоды (согласно оперативным и стратегическим

планам) и в зависимости, .с одной стороны, от выручки с оборота (производимое и

сбываемое количество товара) и издержек (затраты на материалы, оплату труда

персонала и др.) - с другой. При этом учитываются также амортизационные

отчисления и выплачиваемые проценты.

Долгосрочный глобальный

план результата деятельности предприятия является базой для составления

долгосрочных глобальных частичных финансовых планов.

В

долгосрочном глобальном финансовом плане сопоставляются планируемые выплаты и поступления

(включая проценты и налоги) потоков платежей от долгосрочной инвестиционной и

финансовой деятельности, а также выплата дивидендов. В нем фиксируются

важнейшие промежуточные величины текущего избытка платежей.

Эти величины дополняются

поступлениями и выплатами, не связанными с производственным процессом.

Результат - общий текущий избыток платежных средств. Cash flow

(Кэш Флоу - КФ) - идеальная получаемая непосредственно из финансового плана и

наиболее информативная величина, используемая для характеристики возможностей

внутреннего финансирования предприятия, для будущего потенциала ликвидности и

для кредитной привлекательности.

Текущий избыток платежных

средств может быть использован для плановых долгосрочных инвестиций (в основной

капитал), для увеличения резервов ликвидности, для погашения 'долгосрочных

обязательств и выплаты дивидендов. В случае возникновения дефицита (если

планируемые инвестиции больше планируемого долгосрочного финансирования, а

также выплат по дивидендам) он должен финансироваться за счет средне- и

краткосрочных финансовых средств.

Величина избытка платежей

используется для расчета следующих коэффициентов:

1) возможности

внутреннего финансирования

текущий

нетто избыток платежей (после выплаты процентов налоговых платежей и

дивидендов)/нетто инвестиции в основной капитал

2) динамической степени

задолженности

нетто-обязательства/текущий

нетто избыток платежей

Средне- и краткосрочное

финансовое планирование для обеспечения текущей ликвидности. Для обеспечения текущей

ликвидности долгосрочное финансовое планирование должно быть дополнено

среднесрочным (для России -поквартальным) и краткосрочным (еженедельным)

финансовым планированием, ориентированным на поток платежей. Здесь финансовый

контроллинг в рамках его координационной функции должен обеспечить подходящие

плановые и контрольные инструменты, соответствующие формальным и

содержательным требованиям, предъявляемым к финансовому планированию.

Формальные требования включают:

• обзорность, достигаемую

целесообразным разделением позиций плана;

• брутто-принцип, т.е.

недопустимость сальдирования различных по качеству требований и обязательств, в

особенности с различными сроками платежей.

Содержательные требования

предусматривают согласование и контроль выплат и поступлений по всем сферам

деятельности предприятия.

Финансовый план-

центральный объединяющий план, выполняющий интегрирующую функцию. Финансовый

контроллинг с помощью составления финансового плана может помочь заранее рас- познать

возможные узкие места. Таким образом, все сферы деятельности предприятия

планируются в терминах выплат и поступлений.

При составлении

финансового плана целесообразно придерживаться предлагаемого ниже разбиения на

секторы планирования.

Сектор 1: оборот. Основной финансовый поток для

промышленного предприятия обеспечивают текущие поступления с оборота, которые

соответствуют основной деятельности предприятия. В данном секторе учитываются

также нетто-выплаты, связанные с обеспечением производства сырьевыми

материалами и энергией, оплата услуг третьих фирм, оплата труда персонала.

Здесь же могут учитываться другие выплаты, например направляемые на

исследование рынка, рекламу и т.п.

Сектор 2: текущие внешние для предприятия платежи. Сюда

входят платежи, не связанные непосредственно с основной деятельностью

предприятия, например выплата/получение процентов и дивидендов, арендной

оплаты за здания.

Сектор 3: инвестиционная деятельность. В этом

секторе содержатся поступления и выплаты от долгосрочной инвестиционной

деятельности. Сальдо платежей по этому сектору - избыток по выплатам -

покрывается обычно поступлениями из внутренних источников финансирования.

Сектор 4: платежи, связанные с заемным

финансированием. Здесь планируются все поступления и выплаты - погашение

долгов и получение новых кредитов, которые должны произойти в течение

планируемого периода.

Сектор 5: платежи от неосновной деятельности. Учитываются

поступления и выплаты от неосновной для предприятия деятельности, влияющие на

его результативность.

Сектор 6: налоговые платежи. Планируются

выплаты налогов.

Сектор 7: прочие платежи. Данный сектор

включает планируемые уменьшения капитала, дивидендные платежи для акционерных

обществ (в месяц годового собрания), а также возможные поступления от

увеличения собственного капитала.

Среднесрочный скользящий

финансовый план, ориентированный на потоки платежей, служит для обеспечения

текущей ликвидности и дополняет долгосрочный финансовый план. В секторах 1 и 2

содержатся промежуточные суммы текущего брутто-избытка платежей (до выплаты

налогов и процентов), который представляет собой избыток оборота,

ориентированный на КФ планируемого внутреннего финансирования предприятия.

Среднесрочное финансовое

планирование позволяет своевременно распознавать недостаток либо избыток

финансовых средств. Финансовый контроллинг проверяет при этом, можно ли

ликвидировать дефицит без изменения оперативных планов, например за счет

использования финансовых резервов. Такими финансовыми резервами, которые

должны быть предусмотрены специальным планом резервов в рамках годового

планирования, могут быть:

• ликвидные средства,

превышающие предусмотренную заранее величину;

• мобилизованное

имущество, например средства от продажи финансовых активов;

• использование

оговоренных, но еще не использованных кредитных линий;

• расширение кредитных

линий (при удовлетворительной структурной ликвидности);

• краткосрочное

расширение базы собственного капитала.

Если указанные средства

необеспечивают приток необходимых финансовых средств, то финансовый контроллинг

должен инициировать пересмотр оперативных«.частичных планов. В случае обратной

ситуации - при избытке финансовых средств - финансовый контроллинг должен

найти дополнительные возможности размещения средств, повышающие общую

рентабельность предприятия.

В функции финансового

контроллинга включается контроль. Финансовый контроль включает три основных

направления своей деятельности: • оценку планов на реализуемость;

• корректировку планов;

• повышение качества

планов.

Инструменты финансового

контроллинга. Финансовый контроллинг используется в первую очередь как инструмент

анализа баланса и отчета о прибылях/убытках. Здесь применяются:

• коэффициенты

ликвидности;

• временные сравнения

балансов, когда сравниваются изменения позиций в стоимостном выражении с

выявлением причин;

• схема показателей,

часто используемая банками для проверки платежеспособности своих клиентов.

Такая схема показателей базируется в основном на разбиении позиций, принятом в

балансе и в отчете о прибылях/убытках, и концентрируется в первую очередь на

анализе временных изменений.

Рассмотрим кратко

некоторые инструменты финансового контроллинга, не получившие широкой

известности.

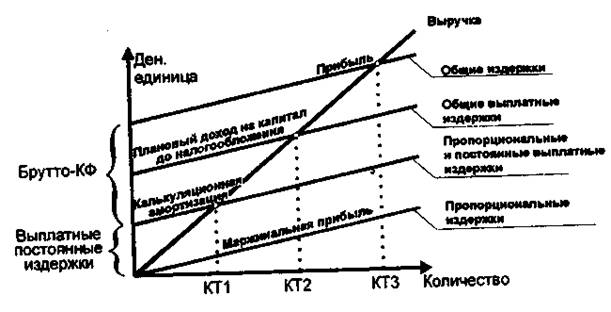

Анализ

потоков платежей (КФ-анализ). Не вдаваясь в детали различных методик расчета КФ, рассмотрим

схему расчета, обеспечивающую возможность проведения анализа безубыточности

предприятия на базе КФ:

КФ=годовой

доход после налогообложения

+ увеличение пенсионного фонда (нетто)

+

средства, направляемые в фонды, аналогичные пенсионному,

+

увеличение других долгосрочных фондов (нетто)

+ сальдо результата от непрофильной деятельности

+ амортизация и переоценка стоимости оборудования.

Из рис. 1 видно, каким образом покрываются различные

компоненты издержек за счет потоков платежей. В частности, можно выделить:

КТ1 - критическую точку,

при которой покрываются выплатные

затраты;

КТ2 - критическую точку,

при которой покрываются все издержки;

КТЗ - критическую точку,

обеспечивающую рост прибыли.

Рис. 1. График анализа

безубыточности с помощью потоков платежей

Анализ

работающего капитала (Working Capital).

Working

Capital

= стоимость оборотного капитала - краткосрочный заемный капитал

Величина показывает,

какая доля оборотного капитала используется для покрытия долгосрочных

обязательств. Эта величина должна быть положительной.

Дополнением к этой

величине является коэффициент показывающий степень покрытия задолженности.

Quick

Ratio

= ликвидные средства/краткосрочные обязательства,

Финансовая

"паутина". С помощью этого инструмента графически поясняется связь между различными

целями финансового контроллинга. На вертикальной оси откладываются показатели

оборота, выступающего в качестве важнейшего источника финансирования.

Сопоставление оборота с другими величинами (например, с прибылью после

налогообложения) формирует другие показатели (например, рентабельность

оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 2).

Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми

показателями: оборотом капитала и рентабельностью оборота. Таким образом,

устанавливается связь с общим контроллингом результативности. Основное

преимущество финансовой паутины - визуализация важнейших целевых отношений.

Баланс движения средств и

финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи

по сделкам и осуществляется анализ отклонений. Финансовый план может быть

более подробным и ориентироваться на источники результата. При этом в плане

выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает

возможность интегрировать финансовое планирование и планирование результата.

Рис. 2. Финансовая

"паутина"

Баланс движения средств

учитывает происхождение средств и их использование. Степень детализации отдельных

позиций для получения полезной информации не должна быть обязательно высокой.

[1.c.54]

Помимо приведенных выше

существует целый ряд других методик финансового анализа, в той или иной мере

нашедших применение на практике.

1.4. Контроллинг инвестиций

Задачи контроллинга. Главная задача

контроллинга инвестиций - достижение целей предприятия в сфере инвестиционной

деятельности.

К числу основных

направлений деятельности инвестиционного контроллинга следует отнести:

• планирование и

координацию инвестиционной деятельности в рамках стратегического и оперативного

планирования на предприятии;

• реализацию инвестиций

(проект-контроллинг);

• контроль за реализацией

инвестиций, включающий текущие поверочные расчеты, а также контроль бюджета

инвестиционного проекта.

В задачи контроллинга

инвестиций входит также инициирование новых

инвестиционных проектов и выработка предложений по их реализации. В первую

очередь это относится к новым инвестиционном проектом, обеспечивающим

долгосрочные потенциалы успеха (например, слияние с другими предприятиями,

открытие новых филиалов и т.п.).

Стратегический

инвестиционный контроллинг должен помочь обеспечить использование будущих

шансов, снижая будущие риски путем приспособления предприятия к изменениям в

окружающем мире. Для этого необходимо сформулировать системную,

согласуемую с общим стратегическим планированием концепцию долгосрочного инвестиционного планирования.

Важной задачей

инвестиционного контроллинга является проведение подготовительных работ перед приобретением новой собственности

(предприятий). Проводится предварительный отбор потенциальных кандидатов,

определяется ранг предприятия и приемлемая цена приобретения. Для проведения

подобных работ должны быть разработаны соответствующие методы.

Перспективное

и текущее планирование инвестиций должно быть согласовано со стратегическим и оперативным

финансовым планированием. С одной стороны, это необходимо для определения

оптимального объема инвестирования, позволяющего поддерживать заданные уровни

ликвидности и рентабельности, а с другой - для обеспечения отдельных

инвестиционных проектов достаточным финансированием.

Контроллинг инвестиций

поддерживает процесс принятия решений по выбору предпочтительных проектов на этапах поиска и оценки. При

этом решаются следующие задачи:

• создание системы

инвестиционного планирования;

• формирование концепции

проведения инвестиционных расчетов и определение критериев для принятия

решений;

• установление

качественных параметров, имеющих принципиальное значение для инвестиционных расчетов;

• проведение подробных

инвестиционных расчетов для крупных проектов;

• контроль за всеми

инвестиционными проектами и расчет их эффективности.

В области контроля инвестиционный контроллинг

обеспечивает создание целенаправленной системы контроля над реализацией проектов.

Проводится текущий периодический контроль сроков поставки материальных

ресурсов, сроков платежей, инвестиционных вы-

плат. С помощью

финансового плана проекта сравниваются фактические и плановые показатели

инвестиционного бюджета.

В ходе реализации

инвестиционного проекта в целом либо его отдельных этапов необходимо выяснить,

достигаются ли поставленные цели. Для этого осуществляется контроль

эффективности реализации проекта путем проведения поверочных инвестиционных

расчетов. Расчеты могут носить не только разовый, но и текущий характер. В

результате, с одной стороны, проверяется, достигнуты ли цели проекта, а с

другой - вырабатываются путем сравнения плана и факта корректирующие

мероприятия. Следовательно, в задачу инвестиционного контроллинга должно

входить создание целеориентированной

системы текущего контроля эффективности.

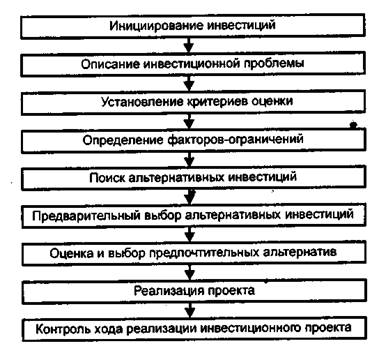

Задачи контроллинга

инвестиций могут быть сформулированы в результате анализа схемы инвестиционного

процесса (рис. 3).

Рис. 3. Типовая схема

инвестиционного процесса

Инструменты контроллинга. Из перечня задач инвестиционного

контроллинга вытекает необходимость системного планирования и контроля

инвестиционных проектов. В первую очередь необходимы разработка подходящих

методов проведения инвестиционных расчетов и оценки рисков, нормирование и

контроль всех важных для принятия решений данных.

В рамках системного

процесса инвестиционного планирования для оценки альтернативных инвестиционных

проектов и выбора наиболее приемлемого из них инвестиционный контроллинг опирается

на подходящие методы инвестиционных расчетов. Контроллер должен наблюдать за

правильностью их применения, а также в согласовании с ответственными

специалистами проводить инвестиционные расчеты. В настоящее время известны

следующие методы инвестиционных расчетов:

• статические методы;

• динамические методы;

• функциональный

стоимостный анализ.

Статические методы

инвестиционных расчетов. Статические методы инвестиционных расчетов позволяют оценить

отдельные инвестиционные проекты исходя из ожидаемого результата от их

реализации за один период. Рассмотрим кратко сущность наиболее распространенных

статических методов.

Сравнение издержек и

результата. При сравнительном расчете издержек соотносятся ежегодные издержки

двух или нескольких инвестиционных проектов с целью выявления проекта с

минимальными издержками. В расчетах учитываются все издержки, связанные с

проектом, включая калькуляционные проценты и амортизацию. Рассматривается один

плановый период всего срока реализации проекта - обычно это один год. Таким

образом, статические методы оперируют средними значениями величин, т.е. при

этом не учитываются временные различия в возникновении издержек и результатов

рассматриваемого периода.

При сравнении результатов

нескольких проектов решение принимается исходя из величины прибыли в единицу

времени, понимаемой как разница между выручкой от реализации проекта и издержками,

или же исходя из величины маржинальной прибыли -разницы между выручкой и

переменными издержками.

Расчет стоимости машино-часа.

Для двух

сравниваемых инвестиционных проектов сопоставляются стоимости одного машинного

часа. Сначала определяют стоимость инвестиционных проектов - приобретение

оборудования, стоимость земельного участка под оборудование, установка и

подключение оборудования, обучение персонала и др. Учитывается калькуляционная

процентная ставка, срок использования и списания оборудования, а также ожидаемая

в будущем загрузка. По этим данным рассчитывают стоимость одного машинного часа

для каждого проекта и выбирают проект с меньшей стоимостью.

Сравнение уровней

рентабельности. В статическом расчете рентабельности соотносятся дополнительная

(ожидаемая от реализации проекта) средняя за год прибыль (до и после

налогообложения) и капитал, используемый в течение срока реализации проекта.

Таким образом, статическая» рентабельность позволяет оценивать среднюю

процентную ставку инвестированного в проект капитала:

Статическая рентабельность = средняя

прибыль/средняя величина связанного капитала

Дополнительная прибыль

возникает как относительная экономия

издержек. В соответствии

с критерием статической рентабельности выгоднее те инвестиции, у которых

рентабельность не ниже заранее определенного минимального уровня. Из двух

проектов выбирают проект с наибольшей рентабельностью. Данный

метод, однако, может привести к ошибочным решениям, поскольку в нем содержится

предположение, что с помощью разницы связанных капиталов двух проектов может

быть получена более высокая рентабельность менее капиталоемкого проекта. Это не

всегда соответствует действительности, особенно при очень высоких уровнях

рентабельности. Для получения более точной информации рекомендуется

сопоставлять разницу прибылей двух проектов и разницу используемых капиталов.

Один из проектов признается предпочтительным только тогда, когда

рентабельность, исчисленная как отношение разницы прибылей к разнице капиталов,

превысит определенный минимальный уровень.

Статическое сравнение

сроков окупаемости. Метод предполагает сравнение процессов возврата капиталов путем

расчета так называемого периода возврата капитала. Рассчитывается период времени,

в течение которого первоначально вложенный капитал вернется через оборот

произведенных продуктов по формуле:

срок

окупаемости =

используемый капитал / средняя сумма возврата

капитала

Возврат капитала

представляет собой сумму ожидаемых ежегодных (постоянных) прибылей,

калькуляционных амортизационных отчислений и средней разницы между

калькуляционными процентами и процентами по заемному капиталу.

Согласно этому методу,

предпочтительнее тот инвестиционный проект, период возврата капитала которого

не превышает установленного заранее срока.

Динамические методы

инвестиционных расчетов

В отличие от статических

динамические методы предполагают проведение расчетов для всего срока

реализации инвестиционного проекта.

К числу основных

динамических методов расчета эффективности инвестиций относят:

• метод приведенной

величины дохода;

• метод внутренней нормы

доходности;

• метод аннуитета;

• метод динамического

срока окупаемости.

Метод приведенной

величины дохода. Согласно этому методу, суммы поступлений и выплат в течение срока

использования объекта инвестиций приводятся к начальному моменту времени, т.е.

дисконтируются. В каждый период рассматривается разница между поступлениями (Ке) и выплатами (Ко), которую называют также обратным

притоком средств (R). Если сумма средств R, приведенная к начальному моменту, за

вычетом суммы инвестированного капитала Ео больше или равна нулю, то инвестиция

считается эффективной.

Формулу расчета

приведенной величины дохода (Ео) можно записать следующим образом:

Ео = - Со + ∑(Кеt-Каt) * g-t

где С0 -

первоначальная стоимость инвестиций; Кеt Каt

— соответственно

поступления и выплаты в период времени t;

n - срок реализации

инвестиционного проекта (количество периодов).

Множитель дисконтирования

q определяется как

g = 1/(1+i) = (1+i)-1

где i -

процентная ставка за интервал времени.

Метод внутренней нормы

доходности. Мерилом эффективности инвестиций в этом методе является

внутренняя норма доходности. Под ней подразумевают такую процентную ставку,

при которой дисконтированная сумма потока платежей равна нулю.

Исходную формулу расчета

внутренней нормы доходности (r) можно записать как:

Ео = - Со + ∑(Кеt-Каt) * 1/(1+i)-1= 0

Уравнение можно решать графическим,

аналитическим или численным методами.

Метод аннуитета. По сути дела, этот метод

является инверсией метода приведенной величины дохода. Формула расчета

аннуитета d:

d = Ео * gn * (g-1)/gn-1

Отличие методов состоит в том, что методом

приведенной величины дохода рассчитывается "тотальный" эффект

инвестиции за весь период, а методом аннуитета определяется "успех за один

период", в котором средние годовые поступления противопоставляются

среднегодовым выплатам.

Согласно методу

аннуитета, инвестиция считается эффективной, если ее аннуитет больше или равен

нулю.

Метод динамического срока

окупаемости. Потоки КФ за период действия инвестиционного объекта идут в

первую очередь на погашение инвестиционных выплат. Отношение суммы инвестиций

к среднегодовому потоку КФ показывает срок окупаемости инвестиции. Если

рассматривать инвестиционный процесс в динамике, то возникающие в различные

периоды потоки КФ должны быть дисконтированы, т.е. приведены к начальному

моменту времени. Рассчитанный с помощью приведенных КФ срок окупаемости

называют динамическим сроком окупаемости. Чем меньше срок динамической

окупаемости, тем меньше риск невозврата инвестиционных выплат. Таким образом,

как статический, так и динамический сроки окупаемости указывают на степень риска

по альтернативным вариантам инвестиций.

Функциональный

стоимостный анализ. Общий недостаток статических и динамических методов заключается в

рассмотрении только монетарных величин. Часто монетарное сравнение

инвестиционного проекта трудно или вообще невозможно осуществить. Здесь

инвестиционный контроллинг может воспользоваться функциональным стоимостным анализом. Данный метод основан на

субъективной оценке технических особенностей сравниваемых проектов, что может

легко привести к ошибочному результату. Общий алгоритм действий следующий: •

построение системы целей (иерархия целей);

построение системы целей

(иерархия целей); взвешивание целей при помощи коэффициентов; составление

таблицы значимости функций; определение и оценка альтернатив реализации функций;

расчет полезности и формирование последовательности в матрице ценности целей;

анализ чувствительности

полученной последовательности к изменениям весовых коэффициентов целей; оценка

и выдача результата. [1.c.60]

1.5. Контроллинг инновационных

проессов

Отсутствие эффективной

системы управления инновационными процессами является одной из основных причин

коммерческого неуспеха нововведений. Особую важность приобретает процесс управления

нововведениями в условиях возрастающей динамичности рынков. Кроме того,

инновации, в особенности технологические и продуктовые, в большей степени, чем

другие виды деятельности предприятия, сопряжены с рисками и значительными

объемами инвестиций. Прежде всего речь идет о следующих видах рисков:

• технические, означающие

вероятность того, что в процессе реализации инновационно проекта не будут

достигнуты заданные технико-эксплуатационные характеристики изделия;

• временные,

обусловленные несвоевременной реализацией инновационного проекта:

"поздний" выход на рынок может означать потерю конкурентоспособности

продукта или его ненужность для современных условий и требований;

• экономические

(финансовые), возникающие в результате превышения фактических затрат ресурсов

над запланированными; продукция может «казаться очень дорогой и непродаваемой,

что может привести к потере ликвидности предприятия. Инновации на предприятии

можно рассматривать как отдельные проекты,

так. как им присущи все признаки проекта:

• инновации сопряжены с

новизной и нерегулярностью, а следовательно, с неопределенностью;

• инновациям присущи

комплексность и слабая структурированность;

• инновациям присущи

риски, перечисленные выше;

• инновации имеют четко

выраженную цель, определены по содержанию, ограничены по времени реализации и

направлены на изменения;

• бюджет инноваций, как и

любого проекта, ограничен;

• инновационный процесс

можно расчленить на фазы с промежуточными целями и задачами.

Таким образом, если

инновации можно рассматривать как отдельные проекты, то для их управления

может быть использована методология "управление проектами" (Project management).

Организационные формы

управления проектами. Естественно, что при управлении проектами на предприятии

могут использоваться различные организационные формы. В самом простом случае

руководители предприятия самостоятельно выполняют функции интеграции отдельных

программ, этапов и фаз проекта. Иногда координационно-интегрирующие функции

возлагаются на специальные комитеты, отвечающие за реализацию проектов (нововведений).

Нередко решения этих комитетов оказываются чисто консультативными, тогда как

для успешного выполнения этапов проекта нужны конкретные действия. Поэтому

наибольшее распространение получил институт специальных помощников руководителя

-управляющих проектов.

Возможны различные схемы

встраивания проектных групп в организационные структуры управления

предприятием.

В структурах с функциональной координацией руководитель

(управляющий) проекта и подчиненные ему работники играют вспомогательно координирующую

роль. Руководитель проекта налаживает связь между функциональными

подразделениями и координирует работы по проекту, выполняя при этом функции

помощника руководителя по вопросам реализации проекта. Основой власти

руководителя проекта являются его профессиональная компетентность и личные

качества. При такой схеме никто, кроме высшего руководства, не несет

ответственности за расходы и будущую прибыль от проекта. Руководителей

функциональных подразделений интересует выполнение "своей" работы в

рамках выделенного бюджета.

При чисто проектном управлении формируются одна

или несколько групп, в которых сосредоточиваются материальные, людские и

финансовые ресурсы. Создается автономная линейно-функциональная организация,

подразделения которой решают конкретные задачи проекта: проектирование и

разработку продукции, производство, управление финансами, отношение с

субподрядчиками и поставщиками и т.п.

В матричных структурах руководители проектов взаимодействуют с

руководителями функциональных подразделений, налаживая горизонтальные связи.

Возможно формирование временных проектных групп из числа сотрудников

функциональных подразделений. Руководитель функционального подразделения,

оставаясь линейным руководителем своих подчиненных, включенных в проектную

группу, отвечает за их подготовку, рост квалификации, оплату, информационное

обеспечение.

Руководитель проекта

определяет содержание и сроки выполнения работ по проекту, координирует

техническую и финансовую стороны проекта. Функциональный руководитель отвечает

за методы достижения поставленных целей.

Как уже отмечалось выше,

управление проектными работами по созданию новых продуктов и технологий

сопряжено со значительными рисками и неопределенностью. Чем крупнее и дороже

проект, чем выше требования к срокам его реализации, тем большие требования

предъявляются к системе управления проектами. Речь не идет о более жестком

контроле: необходима концепция управления, включающая все компоненты

современного менеджмента и отвечающая требованиям к системам управления в

условиях высокой динамичности рынков. В качестве такой концепции предлагается

использовать концепцию контроллинга.

Проект-контроллинг. Основная задача

проект-контроллинга заключается в надзоре за ходом реализации проекта, в

контроле и информационной поддержке эффективного управления проектом.

Естественно, что, прежде

чем контролировать и управлять, необходимо составить план реализации проекта.

Задача планирования проекта предполагает формулирование и установление

параметров проекта: мероприятий (заданий), сроков, мощностей (людских и материальных

ресурсов), затрат.

Распределение функций при

планировании и контроллинге проекта относительно его параметров достаточно наглядно

представлено на рис. 4.

Подразделение

контроллинга само не разрабатывает план реализации инновационного проекта, эта

функция возложена на руководителя проекта. Однако методики и инструменты

планирования должны быть разработаны и представлены проектной группе специалистами

подразделения контроллинга-контроллерами.

Разработка формуляров для планирования и надзора (контроля) проекта

также относится к функциям контроллера.

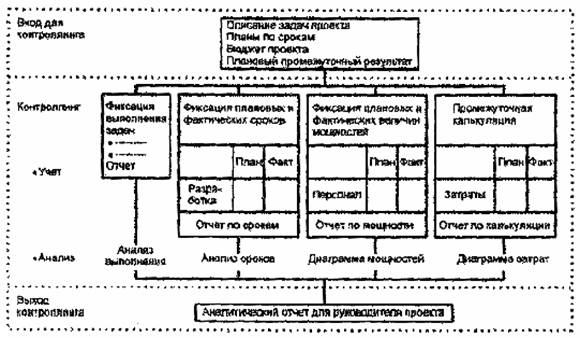

Входными параметрами для

контроллеров являются (рис. 5): описание задач проекта, планы по срокам,

бюджет проекта, плановые промежуточные результаты. В функции контроллеров,

работающих в проектной группе, входит учет выполнения задач, фиксация плановых

и фактических сроков выполнения и используемых мощностей, а также осуществление

промежуточной калькуляции. По данным учета и проводимых на их базе расчетов подразделение

контроллинга предоставляет руководителю проекта аналитический отчет. В этом

отчете отражаются выявленные отклонения фактических величин от плановых, а

также указываются причины отклонений и возможные мероприятия по их устранению.

Периодичность, с которой

осуществляется контроль за реализацией проекта и предоставление отчетности,

зависит от очень многих факторов: стоимости проекта, уровня рисков, состояния

конкуренции и т.п. Однако достаточно часто для инновационных проектов, длящихся

1 - 2 года, принимается следующая периодичность:

• текущий контроль 1 раз

в месяц;

• промежуточные отчеты

перед руководством предприятия 1 раз в квартал;

• сообщение контроллера

для проектной группы 1 раз в два месяца.

Рис. 4. Распределение функций при

планировании и контроллинге проекта

рис 5 Схема оперативного контроллинга

инноваций в рамках концепции управления проектом.

Еще раз следует

подчеркнуть, что контроль в контроллинге вообще и в проект-контроллинге в

частности не означает простое сравнение плановых и фактически достигнутых

величин параметров проекта. Информационная система должна постоянно посылать

сигналы обратной связи для корректировки плана проекта как в оперативном, так и

стратегическом аспектах.

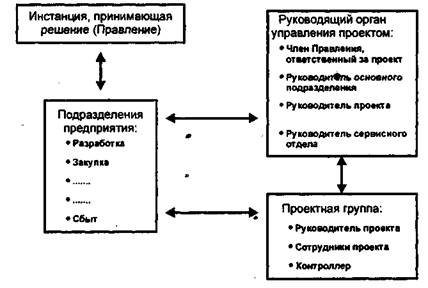

На рис. 6 приведена

достаточно распространенная схема организации управления инновационным

проектом на предприятии с выделением руководящего органа управления проектом.

В него входят: ответственный за проект член правления (или директората),

руководители основных и сервисных подразделений, в которых непосредственно

реализуется инновационный проект, и руководитель проекта. В проектную группу,

реализующую инновационный проект, наряду с предметными специалистами включены

контроллеры. Линейно контроллеры подчиняются руководителю проектной группы, а

функционально - центральному контроллеру предприятия. В рамках проектной

группы контроллер отвечает за организацию планирования и реализацию проекта,

учет ресурсов и сроков, контроль и анализ выявленных отклонений.

Рис. 6. Схема организации

управления инновационным проектом

Привлечение контроллеров

для поддержки процесса управления инновационными проектами, естественно,

приводит к повышению затрат на реализацию проекта. В то же время, как

показывает практика реализации проектов, эффективное управление при поддержке

контроллинга позволяет снизить в среднем примерно на 50% превышение

фактических сроков и затрат над плановыми. Результаты исследований 12 военных

проектов показали, что среднее превышение сроков составило 36% от запланированных,

а затрат - 220%. Такие расхождения объясняются не только высокой сложностью и

комплексностью проектов в оборонной промышленности, но и желанием идти по пути

наименьшего сопротивления: легче "выбить" деньги из бюджета, чем

создавать эффективную систему управления затратами и сроками. [1.c.66]

Заключение

Контроллинг включает в

себя установление цели предприятия, текущий сбор и обработку информации для

принятия управленческих решений, осуществление функций контроля отклонений

фактических показателей деятельности предприятия от плановых, а также, что

наиболее важно, подготовку рекомендаций для принятия управленческих решений.

Координируя, интегрируя и направляя деятельность всей системы управления

предприятием на достижение поставленных целей, контроллинг выполняет функцию "управления

управлением" и является синтезом планирования, учета, контроля,

экономического анализа, организации информационных потоков и многого другого.

Занимая особое место в

системе управления предприятием, контроллинг осуществляет информационное обеспечение

принятия решений в целях оптимального использования имеющихся возможностей,

объективной оценки сильных и слабых сторон предприятия, а также во избежание

банкротства и кризисных ситуаций.

2. Практическая часть

п. 1. Программу сбыта составили в виде таблицы:

|

Изделия

|

Объем

продаж , шт,

|

Цена

реализации, р.

|

Совокупный

доход, р.

|

|

А

|

480

|

130

|

62400

|

|

Б

|

1450

|

59

|

85550

|

|

В

|

2900

|

40

|

116000

|

п. 2. Производственную программу составили в виде

таблицы;

|

Показатели

|

Изделие

А

|

Изделие

Б

|

Изделие

В

|

|

1.

Прогнозируемый объем ирода, шт.

|

480

|

1450

|

2900

|

|

2. Планируемый

запас готовой продукции на конец года , шт.

|

140

|

310

|

1410

|

|

3. Планируемый

запас готовой продукции на начало года , шт.

|

130

|

210

|

370

|

|

4. Объем

производства, шт..(п.1 + п.2 - п.3)

|

490

|

1550

|

3940

|

п. 3. Смету использования

основных материалов составили в виде таблицы:

|

Материал

|

Цена, р.

|

изделие А

|

изделие Б

|

изделие В

|

Итога

|

|

Количество, кг.

|

Стоимость, р.

|

Количество, кг.

|

Стоимость,

|

Количество, кг.

|

Стоимость,

|

Количество кг.

|

Стоимость р.

|

|

X

|

165

|

96

|

15840

|

101,5

|

16747,5

|

|

0

|

197,5

|

32588

|

|

Y

|

26

|

312

|

8112

|

|

0

|

1508

|

39208

|

1820

|

47320

|

|

Z

|

8,5

|

124,8

|

1060,8

|

2537,5

|

21568,75

|

2465

|

20953

|

5127,3

|

43582

|

|

Всего

|

|

|

25013

|

|

38316,25

|

|

60161

|

|

123490

|

|

Показатели

|

Материал X

|

Материал Y

|

Материал Z

|

|

1.

Потребность материалах на годовую производственную программу, кг.

|

197,5

|

1820

|

5127,3

|

|

2.

Запас материала на конец года , кг.

|

55

|

120

|

540

|

|

3.

Запас материала на начало года , кг.

|

57

|

400

|

1800

|

|

4.

Итого объем закупки материалов, кг. (cтp.1+ стр.2- стр.3)

|

195,5

|

1540

|

3867,3

|

|

5.

Цена приобретения материала, р.

|

165

|

26

|

8,5

|

|

6,

Итого материальные затраты, р. {стр.4*стр.5)

|

32258

|

40040

|

32872

|

п.4. Смета затрат на

приобретения материалов.

п.5. Смета по труду

производственных рабочих механического цеха.

|

Изделие

|

Объем производства, шт.

|

Норма времени, норм-ч.

|

Трудоемкость годовой производственной

программы. Ч. (гр 2 * гр3)

|

Часовая тарифная ставка р/час

|

Общепроиз

водственные расходы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Изделие А

|

490

|

0,87

|

426,3

|

6,2

|

2643,06

|

|

Изделие Б

|

1550

|

0,54

|

837

|

3,4

|

2845,8

|

|

Изделие В

|

3940

|

0,21

|

827,4

|

5

|

4137

|

|

Всего

|

|

|

|

|

9631,86

|

п.5 Смета по труду

производственных рабочих сборочного цеха.

|

Изделие

|

Объем производства,

шт.

|

Норма времени,

норм-ч.

|

Трудоемкость

годовой производственной программы, ч.

|

Часовая тарифная

ставка р/час

|

Общепроиз

водственные расходы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Изделие А

|

490

|

0,85

|

416,5

|

2,8

|

991,27

|

|

Изделие Б

|

1550

|

0,82

|

1271

|

2,8

|

2918,22

|

|

Изделие В

|

3940

|

0,28

|

1103,2

|

4

|

1235,58

|

|

Всего

|

|

|

|

|

5151,07

|

П.6. Смета

общепроизводственных расходов по механическому цеху.

|

Наименование

статьи

|

Сумма

|

|

1. Расходы на

содержание и эксплуатацию оборудования

|

|

|

1.1.

Амортизация оборудования

|

6434

|

|

1.2

Эксплуатация оборудования (кроме расходов на ремонт), т.п.

|

|

|

1.2.1.

материалы

|

2068

|

|

1.2.2.

электроэнергия

|

2413

|

|

1 2.3. вода

|

747

|

|

1.2.4. зарплат

|

1547

|

|

ЕСН

|

550,732

|

|

1.3 Текущий

ремонт оборудования, в т. ч

|

|

|

1,3.1 материалы

|

5745

|

|

1 3.2 зарплата

|

3562

|

|

ЕСН

|

1268,072

|

|

2 .Цеховые

расходы

|

|

|

2. 1 , Зарплата

аппарата управления цехом

|

5598

|

|

ЕСН

|

1992,888

|

|

2.2.

Амортизация зданий, сооружений

|

4851

|

|

2,3. Содержание

зданий, сооружений, в т.ч.

|

|

|

2.3.1.

материалы

|

2264

|

|

2.3.2. электроэнергия

|

1132

|

|

2.3.3. вода

|

647

|

|

Итого

|

40819,692

|

П. 6 Смета

общепроизводственных расходов по сборочному цеху.

|

Наименование

статьи

|

Сумма

|

|

1. Расходы на

содержание и эксплуатацию оборудования

|

|

|

1.1.

Амортизация оборудования

|

3617

|

|

1.2

Эксплуатация оборудования (кроме расходов на ремонт), т.п.

|

|

|

1.2.1.

материалы

|

1302

|

|

1.2.2.

электроэнергия

|

1519

|

|

1 2.3. вода

|

470

|

|

1.2.4. зарплат

|

1214

|

|

ЕСН

|

432,184

|

|

1.3 Текущий

ремонт оборудования, в т. ч

|

|

|

1,3.1 материалы

|

3617

|

|

1 3.2 зарплата

|

1725

|

|

ЕСН

|

614,1

|

|

2 .Цеховые

расходы

|

|

|

2. 1 , Зарплата

аппарата управления цехом

|

3692

|

|

ЕСН

|

1314,352

|

|

2.2.

Амортизация зданий, сооружений

|

2860

|

|

2,3. Содержание

зданий, сооружений, в т.ч.

|

|

|

2.3.1.

материалы

|

1430

|

|

2.3.2. электроэнергия

|

715

|

|

2.3.3. вода

|

409

|

|

Итого

|

24930,64

|

П. 7. Смета общепроизводственных

расходов.

|

Наименование

статья

|

Сумма

|

|

1, Зарплата

работников аппарата управления

|

11979

|

|

ЕСН

|

4264,52

|

|

2. Амортизация

основных средств

|

3192

|

|

3. Содержащие

ремонт основных средств общезаводского назначения, в т.ч.

|

|

|

материалы

|

319

|

|

зарплата

|

638

|

|

ЕСН

|

227,128

|

|

электроэнергия

|

745

|

|

вода

|

213

|

|

Итого

|

21577,65

|

Общепроизводственные расходы

по изделиям в механическом цеху.

|

Изделие

|

Сопр

|

Норма

времени, норм-ч.

|

Часовая

тарифная ставка р/час

|

Общепроизводственные

расходы

|

|

1

|

2

|

3

|

4

|

5

|

|

Изделие А

|

4,24

|

0,87

|

6,2

|

22,86

|

|

Изделие Б

|

4,24

|

0,54

|

3,4

|

7,78

|

|

Изделие В

|

4,24

|

0,21

|

5

|

4,45

|

|

Всего

|

|

|

|

35,09

|

Сопр = Итого

общепроизводственные расходы по механическому цеху/ итого по труду

производственных рабочих механического цеха

Сопр = 40819,692/9631,86= 4,24 р.

Общепроизводственные расходы по изделиям в сборочном цеху.

|

Изделие

|

Сопр

|

Норма

времени, норм-ч.

|

Часовая

тарифная ставка р/час

|

Общепроизводственные

расходы

|

|

1

|

2

|

3

|

4

|

5

|

|

Изделие А

|

4,84

|

0,85

|

2,8

|

11,52

|

|

Изделие Б

|

4,84

|

0,82

|

2,8

|

11,11

|

|

Изделие В

|

4,84

|

0,28

|

4

|

5,42

|

|

Всего

|

|

|

|

28,05

|

Сопр =

Итого общепроизводственные расходы по механическому цеху/ итого по труду

производственных рабочих механического цеха

Сопр = 24930,64/5151,07 = 4,84 р

П.8. Смета общехозяйственных

расходов.

|

Изделие

|

Сохр

|

з/п

основных производственных рабочих

|

Общехозяйственные

расходы

|

|

1

|

2

|

3

|

4

|

|

Изделие А

|

0,788

|

3634,3

|

2862,1

|

|

Изделие Б

|

0,788

|

5764,02

|

4539,2

|

|

Изделие В

|

0,788

|

5372,6

|

4231

|

|

Всего

|

|

|

12,57

|

Зп всего =9631,86+5151,07+11979+638 = 27399,93 р

Сохр = 21577,65/27399,93 = 0,79

П.9. Себестоимость изделий

подготовьте в виде таблицы.

Изделие А

|

Статья калькуляции

|

Величина, р.

|

|

1 , Основные материалы, полуфабрикаты, ПКИ

|

52,11

|

|

2. Заработная

плата основных производственных рабочих

|

7,57

|

|

3. Отчисления

на социальное страхование

|

2,70

|

|

4.

Общепроизводственные расходы, в т.ч.

|

9,08

|

|

5.

Общехозяйственные расходы

|

0,79

|

|

6. Итого

производственная себестоимость

|

72,24

|

|

7. Коммерческие

расходы

|

1,81

|

|

8. Полная

себестоимость

|

74,05

|

|

9. Прибыль

|

55,95

|

|

10. Цена

|

130

|

Изделия Б

|

Статья калькуляции

|

Величина, р.

|

|

1 , Основные материалы, полуфабрикаты, ПКИ