Министерство образования РФ

Всероссийский заочный

финансово-экономический институт

Кафедра статистики

КУРСОВАЯ

РАБОТА

По дисциплине «Статистика»

На тему

«Статистическое изучение

«Статистическое изучение

заработной

платы »

Вариант № 13

Исполнитель: Ахтарова Е.Г.

Специальность: БУ, А и А

Группа № 1

№ зач. книжки: 05УББ02967

Руководитель: Суханова М.В.

Уфа 2007 г.

СОДЕРЖАНИЕ

Стр.

1.

Введение………………………………………………………………… ..3

2.

Теоретическая часть

·

Понятие и основные задачи статистики оплаты труда …………

4

·

Система и структура оплаты труда………………………………..7

·

Образование и использования фонда материального

поощрения и

других специальных фондов премирования……....14

·

Показатели уровня динамики средней заработной платы

……. ..16

·

Статистические методы изучения дифференциации

заработной платы………………………………………………….......................19

3.

Расчетная часть…………………………………………………………….22

4.

Аналитическая часть………………………………………………………39

5.

Заключение…………………………………………………………………44

6.

Список использованной литературы……………………………………..47

Введение

В условиях перехода к системе рыночного

хозяйствования в соответствии с изменениями в экономическом и социальном

развитии страны, существенно меняется и политика в области оплаты труда,

социальной поддержки и защиты работников. Многие функции государства по

реализации этой политики переданы непосредственно предприятиям, которые

самостоятельно устанавливают формы, системы и размеры оплаты труда,

материального стимулирования его результатов.

Понятие «заработная плата» наполнилась новым

содержанием и охватывает все виды

заработков (а также различных премий, доплат, надбавок и социальных

льгот), начисленных в денежных и натуральных формах (независимо от источников

финансирования), включая денежные суммы,

начисленные работникам в соответствии с законодательством за не

проработанное время (ежегодный отпуск, праздничные дни и т.п.).

В

расчетной части своей работы исследую структуру совокупности, выявляю наличие

корреляционной связи между признаками, устанавливаю направления связи и

измерение ее тесноты. Применение

выборочного метода для решения

финансово-экономической задачи.

В

аналитической части проводится небольшое статистическое исследование по

предприятиям фирмы. На основе исходной информации требуется определили динамику

средней заработной платы при помощи индексов переменного состава, постоянного

состава и структурных сдвигов.

При

проведении статистического анализа данных для выполнения расчетной и

аналитической части данной работы были

использованы следующие программные средства: Microsoft Word и Microsoft Excel.

1. Понятие и основные задачи статистики оплаты труда

Главной

формой распределения по труду и основным источником реальных доходов трудящихся

является заработная плата. В масштабе всего народного хозяйства заработная плата представляет собой

часть национального дохода, поступающая в индивидуальное распоряжение рабочих и

служащих в соответствии с количеством и качеством затраченного ими общественно

полезного труда.

В фонд

оплаты труда входят выплаты из фонда заработной платы, премии из фонда

материального поощрения и других источников, полученные трудящимися из

общественных фондов потребления. Фонд заработной платы включает заработную

плату, начисленную трудящимся за фактически выполненную ими работу по сдельным

расценкам и за отработанное ими время по тарифным ставкам и должностными

окладам. Под фондом заработной платы

производственных объединений (предприятий) следует понимать часть их

издержек, которая составляет сумму выраженных в денежной форме средств,

начисленных работникам за выполненную ими работу.(4, с.264-269)

Важнейшими задачами статистики оплаты труда является

определение размера фонда оплаты труда и факторов его формирующих в отчетном

периоде. Задачи эти относятся как к фонду оплаты труда работающих, так и к

динамике элементов из которых формируется указанный фонд. Более

конкретно задачами статистики оплаты труда в материальных отраслях народного

хозяйства можно обозначать следующим образом:

1. изучение

распределения фонда заработной платы по отдельным категориям работающих;

2. изучение

объема и состава фонда заработной платы рабочих;

3.

определение абсолютной и относительной экономии (перерасхода) планируемого

фонда заработной платы;

4. изучение

уровней и динамики оплаты труда работников;

5. изучение

образования и использования фонда материального поощрения и других специальных

фондов премирования;

6. изучение

соотношений темпов роста производительности труда и средней заработной платы работающих.(3,

с.198-201)

Фонд

заработной платы является важнейшим показателем деятельности предприятий.

Поэтому сопоставление фактически начисленного фонда заработной платы с его

плановой величиной, является элементом анализа расходования фонда заработной

платы.

Из всех

выплат, которые имеют место на предприятиях, в учреждениях и организациях в

состав фонда заработной платы включаются средства начисленные за выполнение

законченных работ, а также оплата неотработанного времени. В соответствии с

трудовым законодательством в эту статью оплаты включаются: оплата очередных

отпусков, льготных часов подростков, оплата времени выполнения государственных

обязанностей и др.

Отдельно от

фонда заработной платы учитываются остальные выплаты, а именно, единовременные

премии за счет специальных ассигнований (премии по итогам года, за

рационализаторские предложения, по итогам различных конкурсов производственного

содержания); премии из фонда материального поощрения, прочие выплаты (пособия

по социальному страхованию, суточные работникам откомандированным по

производственным вопросам, стоимость спецодежды и обуви и т.п.

Подробный

перечень всех видов выплат входящих в фонд заработной платы определяется

соответствующими государственными экономическими структурами (министерство экономики,

министерство финансов, статистические организации).(5, с.102-108)

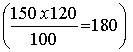

Планируемый

фонд заработной платы корректируется на процент перевыполнения производственной

программы с учетом поправочного коэффициента, величина которого

дифференцирована по отраслям и колеблется в пределах от 0,6 до 1,2% за каждый

процент перевыполнения или недовыполнения плана по выпуску продукции.

Проиллюстрируем это примером.

Плановый

фонд заработной платы рассчитанный на 100% выполнения плана равен 150 тыс. руб.

Фактически выплачено 180 тыс. руб. при выполнении плана по выпуску продукции на

120%

Абсолютный

перерасход заработной платы составит 30 тыс. руб. (180 - 150 = 30).

Проведем

корректировку планового фонда заработной платы на основе коэффициента

0,9 : 180 х 0,9 = 162 тыс. руб. относительный перерасход фонда заработной платы

в данном случае составит 18 тыс. руб. (180 - 162).

Для более

глубокого анализа данных об оплате труда фонд заработной платы рабочих

подразделяется на фонд часовой, дневной и полный (месячный, годовой).(8,

с34-35)

Фонд

часовой заработной платы - это заработная плата,

начисленная рабочим за фактически отработанные часы в соответствии с нормами

выработки и утвержденными расценками за выполненную работу. Этот фонд

соотносится с фактическим отработанным временем, учтенным в человеко-часах и

поэтому никакие выплаты за неотработанное время в него не входит. Оплата за

сверхурочно отработанное время включается в часовой фонд без доплат за

сверхурочность.

Фонд

дневной заработной платы - это заработная плата, начисленная

рабочим за отработанные человеко-часы.

Фонд

месячной (квартальной, годовой) заработной платы - это

заработная плата, начисленная рабочим за месяц (квартал, год). В него входит

дневной фонд и другие выплаты. Этот фонд рассчитывается только для рабочих, но

и по другим категориям и группам работников, а также для всего персонала

предприятия, учреждения, организации. Часовой, дневной и месячный фонды

заработной платы рассчитываются за месяц, квартал и за год. Фонд заработной

платы за год равен сумме фондов за все месяцы года.

Данные о

часовом, дневном и месячном фондах заработной платы используются в

статистическом анализе в первую очередь для всестороннего изучения изменений

фондов под влиянием определенных факторов и соотношений между фондами.(1. с189-192)

2. Система и структура оплаты труда.

Различают основную и дополнительную

оплату труда.

Под основной заработной платой принято понимать:

·

выплаты за отработанное время, за количество и

качество выполненных работ при повременной, сдельной и прогрессивной оплате;

·

доплаты в связи с отклонениями от нормальных условий

работы, за сверхурочные работы, за работу в ночное время и праздничные дни и

др. (работник имеет право на условия труда, отвечающие требованиям безопасности

и гигиены);

·

оплата простоев не по вине работника;

·

премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты за не проработанное

время, предусмотренные законодательством о труде и коллективными договорами:

·

оплата времени отпусков (работник имеет право на отдых,

обеспеченный установлением предельной продолжительности рабочего времени,

предоставлением выходных дней, а также оплачиваемых ежегодных отпусков);

·

оплата времени выполнения государственных и

общественных обязанностей;

·

оплата перерывов в работе кормящих матерей;

·

оплата льготных часов подростков;

·

оплата выходного пособия при увольнении и др.

(Увольнение бывает: по инициативе работника, по инициативе администрации,

вследствие сокращения численности или штата. В последнем случае работникам

выплачивается выходное пособие в размере среднего месячного заработка,

сохраняется средняя заработная плата на период трудоустройства, но не свыше

двух месяцев со дня увольнения. Выходное пособие в размере двухнедельного

заработка выплачивается работникам при прекращении трудового договора в связи

с: несоответствием работника занимаемой должности вследствие состояния

здоровья, призывом работника на военную или альтернативную службу,

восстановлением на работе работника, ранее выполнявшего эту работу)

Тарифная система позволяет качественно оценить труд, служит основой

организации заработной платы рабочих, строится в зависимости от условий труда,

квалификации рабочих и формы оплаты труда. Тарифная система включает:

·

тарифную ставку, определяющую размер оплаты труда в

час или за день;

·

тарифную сетку, показывающую соотношение в оплате

труда между различными разрядами работ и рабочих;

·

тарифно-квалификационные справочники, с помощью

которых можно определить разряд работы и рабочих в соответствии с тарифной

сеткой.

Тарифная ставка (оклад) – это

фиксированный размер оплаты труда работника за выполнение нормы труда

определенной сложности за единицу рабочего времени.

Тарифная сетка – это шкала

соотношения разрядов и присвоенных им тарифных коэффициентов. Это сделано для

того, чтобы работники, выполняющие единые работы и имеющие единые профессии

получали равную оплату за свой труд.

Тарифная сетка, введенная в действие с 1 января 2001 года в соответствии

с постановлением Правительства РФ от 30 марта 2000 г.:

|

Разряды

оплаты труда

|

Коэффициенты

|

Разряды

оплаты труда

|

Коэффициенты

|

|

1

|

1,00

|

10

|

3,99

|

|

2

|

1,36

|

11

|

4,51

|

|

3

|

1,69

|

12

|

5,10

|

|

4

|

1,91

|

13

|

5,76

|

|

5

|

2,16

|

14

|

6,51

|

|

6

|

2,44

|

15

|

7,36

|

|

7

|

2,76

|

16

|

8,17

|

|

8

|

3,12

|

17

|

9,07

|

|

9

|

3,53

|

18

|

10,07

|

Бестарифная система оплаты труда ставит заработок работника в

полную зависимость от конечных результатов работы коллектива и представляет

собой его долю в заработанном всем коллективом фонде оплаты труда. При этой

системе не устанавливается твердого оклада или тарифной ставки, а, как правило,

эта доля определяется на основе присвоенного работнику постоянного

коэффициента, который определяет уровень его трудового участия. Применение

такой системы целесообразно только в тех случаях, когда есть реальная

возможность учесть результаты труда работника при общей заинтересованности и

ответственности каждого члена коллектива.

Как уже отмечалось ранее, системы и формы оплаты труда организации и

предприятия определяют самостоятельно.

Конституция РФ гарантирует вознаграждение за труд, без какой бы то ни

было дискриминации и не ниже установленного федеральным законом минимального

размера оплаты труда (МРОТ).

МРОТ определяет низшую границу оплаты труда неквалифицированных

работников при выполнении простых работ в нормальных условиях труда (1 разряд

тарификационной таблицы).

В МРОТ не включаются доплаты и надбавки, а также премии и другие

поощрительные или компенсационные выплаты.

В настоящее время МРОТ осуществляет три основные функции:

·

является государственной гарантией минимального

размера оплаты труда;

·

выполняет роль норматива при исчислении

административных штрафов, налогов, сборов и иных платежей, осуществляемых в

соответствии с законодательством РФ;

·

служит критерием для определения размера пособий и

компенсаций, выплачиваемых в соответствии с законодательством по социальной

защите населения.

При

изучении структуры фонда заработной платы рабочих предметом анализа

статистических данных является степень распространенности форм и систем оплаты

труда.

При

изучении структуры фонда заработной платы рабочих предметом анализа

статистических данных является степень распространенности форм и систем оплаты

труда.

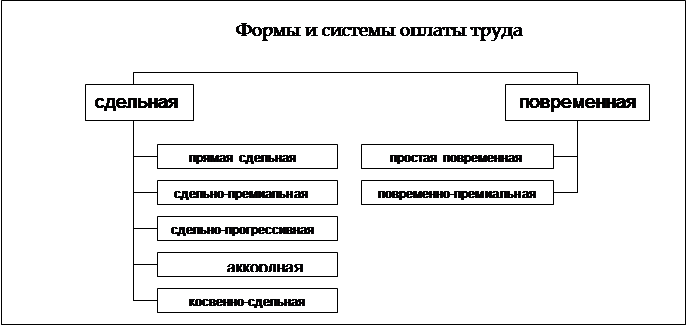

Основными формами оплаты труда являются сдельная и повременная.

Сдельная – форма заработной

платы, при которой заработок зависит от количества произведенных единиц

продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных

разрядов работы, тарифных ставок (окладов) и норм времени.

К разновидностям (системам) сдельной формы оплаты труда относятся:

·

прямая

сдельная – при которой оплата труда рабочих повышается в прямой

зависимости от количества выработанных ими изделий и выполненных работ исходя

из твердых сдельных расценок, установленных с учетом необходимой квалификации;

·

сдельно-премиальная –

предусматривает премирование за перевыполнение норм выработки и конкретные

показатели их производственной деятельности (отсутствие брака, рекламаций);

·

аккордная – система,

при которой оценивается комплекс различных работ с указанием предельного срока

их выполнения;

·

сдельно-прогрессивная –

предусматривает оплату выработанной продукции в пределах установленных норм по

прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным

расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

·

косвенно-сдельная

– применяется при повышении производительности труда рабочих,

обслуживающих оборудование и рабочие места (настройщики оборудования,

ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета

количества продукции, произведенной основными рабочими, которых они

обслуживают.

Повременная – форма

заработной платы, при которой заработная плата зависит от количества

затраченного времени (фактически отработанного) с учетом квалификации работника

и условий труда.

При повременной оплате работникам устанавливаются нормированные задания.

Для выполнения отдельных функций и объемов работ могут быть установлены нормы

обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и

повременно-премиальную:

·

простая

повременная – оплата производится за определенное количество

отработанного времени независимо от количества выполненных работ;

·

повременно-премиальная – оплата

не только отработанного времени по тарифу, но и премии за качество работы.

Для усиления материальной заинтересованности работников в выполнении

планов и договорных обязательств могут вводиться системы премирования,

вознаграждения по итогам работы за год и другие формы материального поощрения.

Одним из видов стимулирования работников является надбавка за выслугу лет.

Представление

о численности рабочих промышленности по формам и системам оплаты труда дает

следующая таблица.

Таблица 1

Распределение численности рабочих промышленности по формам и системам

оплаты труда, %

|

Год

|

Всего рабочих

|

В том числе оплачиваемых

|

|

По сдельной форме оплаты труда

|

По повременной форме оплаты труда

|

|

Всего

|

из них по системе

|

Всего

|

из них по системе

|

|

прямой

|

премиаль-

ный

|

прогрессивный

|

простой

|

премиа-

льный

|

|

1985

|

100

|

56,6

|

15,8

|

40,5

|

0,3

|

43,4

|

2,3

|

41,1

|

|

1995

|

100

|

56,2

|

10,0

|

46,1

|

0,1

|

43,8

|

1,7

|

42,1

|

|

2005

|

100

|

54,3

|

2,3

|

51,9

|

0,1

|

45,7

|

0,9

|

44,8

|

Данные

таблицы свидетельствуют о том, что сдельная система оплаты труда сократилась за

20лет до начала перестройки с 56,6 до 54,3%. В тоже самое время увеличилось

число работающих по системе повременных форм оплаты труда с 43,4 до 45,7% от

всех рабочих промышленности. Эти изменения могут свидетельствовать об изменении

технико-организационных условий труда, когда механизация и автоматизация

производственных процессов определяет основной ритм работы, а индивидуальные

способности рабочих в определении величины выполнения производственных заданий

отходят на второй план. В этом же направлении происходило сокращения

сдельно-прогрессивной оплаты труда, при которой возможности достижения

индивидуальных рекордов выполнения норм выработки лимитировалось общим ритмом

функционирования производственных механизированных или автоматизированных линий

технологического процесса.

В середине

80-х годов широкое признание и развитие получила бригадная форма организации

труда в промышленности, строительстве и других отраслях, форма, которая

стимулировала не только рост производительности труда, но и улучшение

качественных экономических показателей как-то: снижение трудозатрат, экономии

сырья и материалов на основе использования методов хозяйственного расчета.

Поэтому в статистических сборниках, в отчетных данных предприятий деятельность

таких бригад стала предметом глубокого статистического освещения и

экономического анализа.

При

изучении бригадной организации труда используются данные статистической

отчетности о количестве бригад и численности рабочих в них, оплачиваемых по

повременно-премиальной, также по прямой сдельной и сдельно-премиальной

системам, оплачиваемым по единому наряду и по индивидуальным сдельным

расценкам.(6, с.264-273)

3. Образование и использования фонда материального поощрения и других

специальных фондов премирования

Непосредственное

отношение к организации оплаты труда имеет фонд материального поощрения,

формируемый за счет отчислений от прибыли и предназначенный для поощрения

работников за положительные результаты своей работы и своего предприятия.

Начиная с

1985 года на государственных предприятиях образуются три фонда экономического стимулирования:

1. фонд материального поощрения;

2. фонд социально-культурных мероприятий и жилищного

строительства;

3. фонд развития производства.

Кроме указанных,

на предприятиях образуются и другие фонды целевого назначения, средства которых

используются для поощрения работников соответствующего коллектива: за выпуск

товаров широкого потребления из отходов; за ускорение научно-технического

прогресса, создание и внедрение новой техники; за сбор и сдачу лома и отходов

черных и цветных металлов; за экономию топлива и энергии, за использование

вторичных топливно-энергетических ресурсов, за освоение проектных мощностей, за

изготовление продукции для экспорта и др.

Фонд

материального поощрения выполняют исключительно важную роль в стимулировании

роста производительности труда. Формируется этот фонд за счет нескольких источников, важнейшими из

которых являются следующие:

·

отчисления от прибыли, полученный в результате основной

деятельности предприятий (объединений);

- средства

отчисляемые из фонда заработной платы по действующим премиальным системам

оплаты труда;

- часть

дополнительной прибыли, полученной предприятиями от реализации

высокоэффективной продукции;

- часть

сверхплановой экономии по фонду заработной платы за отчетный год при

условии выполнения заданий по росту производительности труда и наличия

сверхплановой прибыли.

Стимулирующее

воздействие фонда материального поощрения на развитие хозяйственной

деятельности предприятий, объединений проявляется не только при его

формировании, но и в процессе его использования. Фонд материального поощрения

имеет строго определенное назначение и используется на следующие цели:

o

на премирование работников за выполнение и перевыполнение

производственных заданий;

- на

выплату вознаграждения работникам за общие результаты работы по итогам

года;

- на

единовременное поощрение отдельных работников за выполнение особо важных

производственных заданий;

- на

премирование работников по результатам внутризаводской деятельности

коллектива;

- на

оказание единовременной помощи работникам предприятия;

- на

частичную оплату очередных отпусков работников;

- на

выплату премии и поощрений за другие успехи в работе.

При анализе

использования фонда материального поощрения выясняются величины и тенденции

формирования и расхода указанного фонда.

Аналитические

результаты использования фонда материального поощрения по направлениям,

структуре, категориям работников, в том числе и в результате на одного

среднесписочного работника могут быть представлены в развернутом виде в форме

таблиц с указанием фактического использования выделенных средств

предназначенных к оплате различными категориями работников в сопоставлении с

утвержденными сметами расходов.

Такого рода

аналитические данные могут служить важным основанием для совершенствования

системы стимулирования роста производительности труда за счет использования

материальных стимулов работников различных профессий, категорий (рабочие, ИТР,

МОП, работники непромышленного персонала).(7 с. 177-184)

4. Показатели уровня динамики средней заработной платы

Статистические

показатели величины фондов часовой, дневной и месячной заработной платы во

взаимной связи с показателями затрат труда в человеко-часах, человеко-днях и

человеко-месяцах (среднесписочной численности) используются для расчета средней

заработной платы рабочих, служащих и других категорий персонала.

Средняя

заработная плата – заработная плата, исчисленная в среднем на одного работника

или на единицу отработанного времени.

Средняя

часовая заработная плата одного рабочего определяется делением часового фонда

заработной платы на число отработанных человеко-часов. Эта величина

характеризует уровень оплаты одного человеко-часа фактической работы. Размер

средней часовой заработной платы находится в прямой пропорциональной

зависимости от количества и качества труда рабочего.

Средняя

дневная заработная плата одного рабочего определяется делением дневного фонда

заработной платы на число отработанных человеко-дней. Она характеризует уровень

оплаты одного человека-дня фактической работы. Величина средней дневной

заработной платы зависит от средней часовой заработной платы, продолжительности

рабочего дня и от величины доплат внутри рабочего дня, не связанных с

отработанными человеко-часами.

Средняя

месячная заработная плата одного рабочего определяется делением месячного фонда

заработной платы на среднесписочное число рабочих за месяц. Этим числом

характеризуется уровень оплаты одного рабочего за месяц. Размер средней

месячной заработной платы зависит от средней дневной заработной платы,

продолжительности рабочего месяца и от величины доплат, не связанных с

отработанными человеко-днями. Средняя месячная зарплата рассчитывается не

только для рабочих, но и для других категорий и групп работников, а также для

всего персонала предприятия, учреждения, организации, отрасли и народного

хозяйства в целом. Средняя месячная заработная плата может быть рассчитана как

средняя месячная в году, тогда она представляет собой 1/12 средней годовой заработной

платы.

Все

показатели средней заработной платы используются в статистическом анализе, где

каждому отведено соответствующее место и особая роль.

Для

сопоставления темпов роста производительности труда и средней заработной платы

используется показатель средней заработной платы, исчисленной с учетом выплат

из фондов материального поощрения.

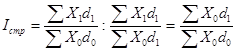

Характеристику

динамики средней заработной платы можно дать на основе исчисления индексов переменного состава, постоянного состава и

структурных сдвигов.

Чаще всего

используется индекс переменного состава средней заработной платы:

F1, F0 – фонд

начисленной заработной платы отдельных категорий работников (или всего

персонала предприятия, отрасли) в отчетном и базисном периодах.

Т1, Т0 – среднесписочная

численность отдельных категорий персонала (или всего персонала предприятия, отрасли) в отчетном и базисном периодах.

Х1, Х0 – средняя заработная плата по категориям

персонала (по предприятиям и отраслям) в отчетном и базисном периодах.

Индекс переменного состава заработной платы

показывает, каким образом изменяется средний уровень заработной платы в

отчетном периоде по сравнению с базисным в зависимости от изменения заработной

платы отдельных категорий персонала (на отдельных предприятиях или в отраслях)

и удельного веса численности работников с различным уровнем оплаты труда.

Для

устранения влияния структурного фактора исчисляют индекс заработной платы

постоянного состава (без учета изменения структуры):

Этот индекс

показывает, каким образом изменился уровень заработной платы без учета

структурного фактора, т.е. только в результате изменения уровней заработной

платы работников в отчетном периоде по сравнению с базисным.

Влияние

структурного фактора можно определить с помощью индекса структурных сдвигов, который

рассчитывается путем деления индекса переменного состава заработной платы на

индекс постоянного состава заработной платы:

Индекс

структурных сдвигов отражает влияние изменения структуры совокупности

работников (удельного веса численности работников с различным уровнем

заработной платы).

Величина

фонда заработной платы может быть получена

как произведение численности работников и средней заработной платы.

Поэтому отклонение фактического фонда заработной платы от базисного фонда

зависит от двух основных факторов: изменение численности работников (Т) и

изменения среднего уровня заработной платы (Х).

Следовательно,

можно записать:

Основным показателем, характеризующим соотношение

темпов роста производительности труда и его оплаты является коэффициент

определения

где Коп - коэффициент опережения; Jw -

индекс производительности труда;

Jf - индекс оплаты труда;

Q1 и Q0 - объем продукции в отчетном и базисном периодах;

F1 и F0 - фонд заработной платы в отчетном и базисном

периодах;

Т1 и Т0 - средняя списочная численность работников в отчетном

и базисном периодах;

Q1 / F1 и Q0 / F0 –

зарплата отдача в отчетном и базисном периодах, характеризующая стоимость

произведенной продукции, приходящейся на один рубль фонда заработной платы.

В аналитической части

непосредственно используются показатели, приведенные выше, для решения

задачи.(3, 198-201)

5. Статистические методы изучения

дифференциации заработной платы

Статистика

изучает дифференциацию работников по уровню заработной платы. Размер заработной

платы зависит от уровня квалификации работника, интенсивности труда, условий

труда, а также отрасли, в которой занят работник, территориального размещения

предприятий и организаций и других факторов.

Основным

источником статистических данных о дифференциации заработной платы являются

материалы ежегодно проводимого обследования, позволяющие получить ряды

распределения работников по размеру заработной платы по отдельным отраслям экономике и экономике в

целом. На основе этих данных рассчитываются

различные коэффициенты дифференциации заработной платы (децильный и квартальный коэффициенты,

коэффициент фондов и др.).

Децильный коэффициент дифференциации (Кd) работников по уровню заработной платы характеризует

соотношение среднемесячной заработной платы 10%-го работника с самой высокой и

10%-го работника с самой низкой заработной платой:

Где d1 – значение

первого дециля (10% работников имеют заработную плату ниже этого значения);

d9 – значение

девятого дециля (10% работников имеют заработную плату выше этого значения).

Квартальный коэффициент

характеризует соотношение между верхним и нижним кварталями вариационного ряда.

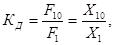

Коэффициент фондов (КД) –

соотношение между средними уровнями заработной платы в десятой и первой

децильных группах:

Где F10 – фонд заработной платы, которой

приходится на 10% работников с самой высокой зарплатой;

F1 - фонд заработной платы, которой

приходится на 10% работников с самой низкой зарплатой;

Х10

– средняя зарплата наиболее оплачиваемых работников;

зарплатой;

Х1

– средняя зарплата наимение оплачиваемых работников;

Процесс

дифференциации работников по уровню заработной платы в России за последние годы

усилился. При этом размер дифференциации (достигающие в различных сферах

экономики 15-25 раз) превышают соответствующие показатели в развитых странах.

Возможен и

альтернативный вариант изучение веера заработной платы – на основе ее кратности

установленному минимуму (примерным перечень показателей: менее установленного

минимума, от 1 до 2 минимумов, от 2 до 3, от 3 до 4, от 4 до 6., от6 до 8, от 8

до 10, от 10 до 15, от 15 до 20, от 20 до 25, от 25 до 30, свыше 30 минимумов).

Данный

вариант упрощает проведение сопоставительного анализа дифференциации уровня

оплаты труда по странам Содружества.(4, 264-270)

2. Расчетная часть

Имеются

следующие выборочные данные по предприятиям одной из отраслей промышленности в

отчетном году (выборка 5%-ная механическая):

Таблица 1.1.

|

№

предприятия п/п

|

Фонд

заработной платы

|

Среднесписочная

численность работников, чел.

|

|

1

|

11,340

|

162

|

|

2

|

8,112

|

156

|

|

3

|

15,036

|

179

|

|

4

|

19,012

|

194

|

|

5

|

13,035

|

165

|

|

6

|

8,532

|

158

|

|

7

|

26,400

|

220

|

|

8

|

17,100

|

190

|

|

9

|

12,062

|

163

|

|

10

|

9,540

|

159

|

|

11

|

13,694

|

167

|

|

12

|

21,320

|

205

|

|

13

|

16,082

|

187

|

|

14

|

10,465

|

161

|

|

15

|

4,320

|

120

|

|

16

|

11,502

|

162

|

|

17

|

16,356

|

188

|

|

18

|

12,792

|

164

|

|

19

|

17,472

|

192

|

|

20

|

5,850

|

130

|

|

21

|

9,858

|

159

|

|

22

|

11,826

|

162

|

|

23

|

18,142

|

193

|

|

24

|

8,848

|

158

|

|

25

|

13,944

|

168

|

|

26

|

23,920

|

208

|

|

27

|

13,280

|

166

|

|

28

|

22,356

|

207

|

|

29

|

10,948

|

161

|

|

30

|

15,810

|

186

|

Задание 1.

По исходным

данным:

1.

Построить статистический ряд распределения предприятий

по признаку – среднесписочная численность работников, образовав пять групп с

равными интервалами.

2.

Рассчитайте характеристики интервального ряда

распределения: среднюю арифметическую, среднее квадратическое отклонение,

коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Задание 2.

По исходным данным:

1.

Установить наличие и характер связи между признаками –

среднесписочная численность работников и фонд заработной платы методом

аналитической группировки, образовав пять групп с равными интервалами по

факторному признаку.

2.

Измерить тесноту корреляционной связи между названными

признаками с использованием коэффициентов детерминации и эмпирического

корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Задание 3

По результатам выполнения задания 1 с

вероятностью 0,954 определить:

1.

Ошибку выборки средней списочной численности

работников и границы, в которых будет находиться средняя в генеральной

совокупности.

2.

Ошибку выборки доли организаций со средней списочной численностью

работников 180 человек. и более и

границы, в которых будет находиться генеральная доля.

Задание

4.

Имеются

следующие данные по двум организациям:

Определите:

1.

Индексы динамики средней заработной платы по каждой

организации.

Результаты

расчетов представьте в таблице.

2.

По двум организациям вместе:

·

Индексы средней заработной платы переменного,

постоянного состава, структурных сдвигов;

·

Абсолютное изменение средней заработной платы в целом

и за счет отдельных факторов.

Сделайте

выводы.

Решение

Задание 1.

1. Имеются

следующие отсортированные данные предприятия по признаку среднесписочная

численность работников (таблица 1.1)

Таблица

1.1

Отсортированные данные.

|

№ предприятия п/п

|

Фонд заработной платы

|

Среднесписочная численность

работников, чел.

|

|

15

|

4,320

|

120

|

|

20

|

5,850

|

130

|

|

2

|

8,112

|

156

|

|

6

|

8,532

|

158

|

|

24

|

8,848

|

158

|

|

10

|

9,540

|

159

|

|

21

|

9,858

|

159

|

|

14

|

10,465

|

161

|

|

29

|

10,948

|

161

|

|

1

|

11,340

|

162

|

|

16

|

11,502

|

162

|

|

22

|

11,826

|

162

|

|

9

|

12,062

|

163

|

|

18

|

12,792

|

164

|

|

5

|

13,035

|

165

|

|

27

|

13,280

|

166

|

|

11

|

13,694

|

167

|

|

25

|

13,944

|

168

|

|

3

|

15,036

|

179

|

|

30

|

15,810

|

186

|

|

13

|

16,082

|

187

|

|

17

|

16,356

|

188

|

|

8

|

17,100

|

190

|

|

19

|

17,472

|

192

|

|

23

|

18,142

|

193

|

|

4

|

19,012

|

194

|

|

12

|

21,320

|

205

|

|

28

|

22,356

|

207

|

|

26

|

23,920

|

208

|

|

7

|

26,400

|

220

|

Ряд

распределения – это простейшая группировка, представляющая собой

распределение численности единиц совокупности по значению какого-либо признака,

в настоящем случае по признаку – среднесписочная численность работников. Если

ряд построен по количественному признаку, его называют вариационным. При

построении вариационного ряда с равными интервалами определяют число групп (n) и величину интервала (i). Интервал - количественное значение, определяющее одну

группу от другой, т.е. он очерчивает количественные границы групп. Как правило,

величина интервала представляет собой разность между максимальным и

минимальным значением признака в каждой

группе. Для группировок с равными

интервалами величина интервала i=(X max–X min)/n, где X max, X min – наибольшее и наименьшее значения признака, n – число групп. В нашем случае n = 5, X

max = 220 чел.; X min = 120 чел.; i=(220-120)/5=20

чел.

Величина интервала равна 20. Отсюда путем

прибавления величины интервала к минимальному уровню признака в группе получим

следующие группы (таблица 1.2.).

Произведем группировка предприятий по

среднесписочной численности работников.

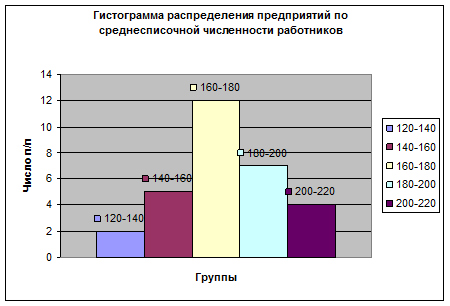

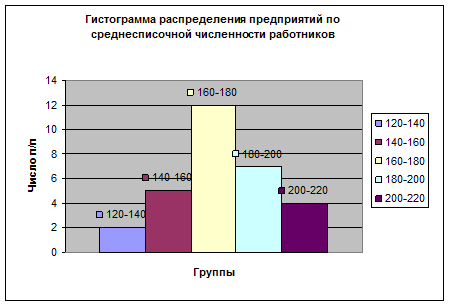

Таблица 1.2.

|

Группы

|

Количество

|

Среднесписочная

численность

|

Фонд

заработной платы

|

|

|

|

Всего

|

На одно п/п

|

Всего

|

На одно п/п

|

|

|

120-140

|

2

|

250

|

125

|

10,170

|

5,085

|

|

|

140-160

|

5

|

790

|

158

|

44,890

|

8,978

|

|

|

160-180

|

12

|

1980

|

165

|

149,924

|

12,49367

|

|

|

180-200

|

7

|

1330

|

190

|

119,974

|

17,13914

|

|

|

200-220

|

4

|

840

|

210

|

93,996

|

23,499

|

|

|

Сумма

|

30

|

5190

|

173

|

418,954

|

13,96513

|

|

Для

наглядности изобразим полученный статистический ряд распределения графически:

Мода (Мо) – это

значение случайной величины, встречающееся с наибольшей вероятностью в

дискретном вариационном ряду – это вариант, имеющий наибольшую частоту. В

интервальном вариационном ряду мода вычисляется по формуле:

,

,

где х0

– нижняя граница модального интервала;

i– размер модального

интервала;

fMo – частота

модального интервала;

fMo-1

– частота интервала, стоящего перед модальной частотой;

fMo+1 –

частота интервала, стоящего после модальной частоты.

Отсюда:

.

.

Таблица 1.3

|

Группы

|

Количество

|

Сумма накопленных частот

|

|

120-140

|

2

|

2

|

|

140-160

|

5

|

7

|

|

160-180

|

12

|

19

|

|

180-200

|

7

|

26

|

|

200-220

|

4

|

30

|

|

Сумма

|

30

|

|

Модальный

интервал

интервал

Графическое нахождение моды:

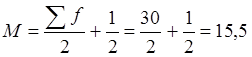

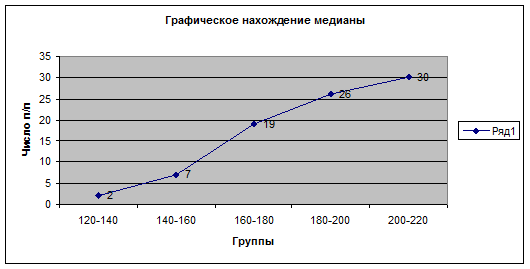

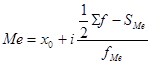

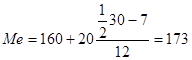

Медиана

(Ме) – это величина признака, который находится в середине ранжированного

ряда, то есть расположенного в порядке возрастания или убывания.

Для нахождения Ме

графически произведем следующий расчет:

Для интервального вариационного ряда Ме

рассчитывается по формуле:

,

,

где х0

– нижняя граница медианного интервала;

i– размер медианного

интервала;

- половина от

общего числа наблюдений;

- половина от

общего числа наблюдений;

SMe – сумма

наблюдений, накопленная до начала медианного интервала;

fMe – частота

медианного интервала .

Таблица 1.4.

|

Группы

|

Количество

|

Сумма накопленных частот

|

|

|

|

120-140

|

2

|

2

|

|

|

140-160

|

5

|

7

|

|

|

160-180

|

12

|

19

|

|

|

180-200

|

7

|

26

|

|

|

200-220

|

4

|

30

|

|

Медианный интервал

Медианный интервал

Отсюда:  чел.

чел.

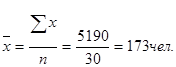

Рассчитаем среднесписочную

численность работников по исходным

данным (средне арифметическая простая):

где х – значение признака;

n – число единиц признака

Расчеты показателей вариации.

Таблица 1.5.

|

Группы

|

Количество

|

х

|

хf

|

(x-x)

|

(x-x)2

|

(x-x)2f

|

|

120-140

|

2

|

130

|

260

|

-44

|

1936

|

3872

|

|

140-160

|

5

|

150

|

750

|

-24

|

576

|

2880

|

|

160-180

|

12

|

170

|

2040

|

-4

|

16

|

192

|

|

180-200

|

7

|

190

|

1330

|

16

|

256

|

1792

|

|

200-220

|

4

|

210

|

840

|

36

|

1296

|

5184

|

|

Сумма

|

30

|

|

5220

|

|

|

13920

|

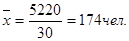

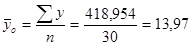

По расчетным данным средняя

арифметическая взвешенная определяется по формуле:

где х

– варианты или середины интервалов вариационного ряда;

f – количество вариантов

в вариационном ряду

Расхождения между арифметической средней

простой и взвешенной возникли из-за того, что арифметическая средняя взвешенная

считалась по сгруппированным данным.

Среднее квадратическое отклонение

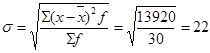

представляет собой корень квадратный из дисперсии и равно:

чел.

чел.

Среднее квадратическое

отклонение – это обобщающая характеристика размеров вариации признака в

совокупности; оно показывает на сколько в среднем отклоняются конкретные

варианты от их среднего значения;

является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, поэтому

экономически хорошо интерпретируется.

Чем меньше значение дисперсии и среднего квадратического

отклонения, тем однороднее (количественно) совокупность и тем более типичной

будет средняя величина.

То есть в среднем

среднесписочная численность работников

по предприятиям колеблется в пределах ± 22 чел. от ее среднего значения

174 чел.

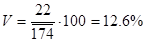

В

статистической практике часто возникает необходимость сравнения вариаций

различных признаков. Для этого используют относительный показатель вариации –

коэффициент вариации.

Коэффициент вариации представляет собой

процентное отношение среднего квадратического отклонения к средней

арифметической:

Коэффициент

вариации используют не только для сравнительной оценки вариации единиц

совокупности, но и как характеристику однородности совокупности. Совокупность

считается количественно однородной, если коэффициент вариации не превышает 33%.

В нашем случае V@12,6%,

следовательно совокупность однородна.

Задание 2.

Метод аналитических группировок.

Стохастическая связь будет проявляться отчётливее, если применить для её

изучения аналитические группировки. Чтобы выявить зависимость с помощью этого

метода, нужно произвести группировку единиц совокупности по факторному признаку

и для каждой группы вычислить среднее или относительное значение

результативного признака. Сопоставляя затем изменения результативного признака

по мере изменения факторного, можно выявить направление, характер и тесноту

связи между ними.

Произвести

группировку предприятий по признаку среднесписочная численность рабочих,

поскольку именно этот признак является факторным. Фонд заработной платы

является результативным признаком.

Имеются

следующие отсортированные данные предприятия по признаку среднесписочная

численность рабочих. (таблица 2.1.).

Таблица 2.1

|

№ предприятия п/п

|

Фонд заработной платы

|

Среднесписочная численность

работников, чел.

|

|

15

|

4,320

|

120

|

|

20

|

5,850

|

130

|

|

2

|

8,112

|

156

|

|

6

|

8,532

|

158

|

|

24

|

8,848

|

158

|

|

10

|

9,540

|

159

|

|

21

|

9,858

|

159

|

|

14

|

10,465

|

161

|

|

29

|

10,948

|

161

|

|

1

|

11,340

|

162

|

|

16

|

11,502

|

162

|

|

22

|

11,826

|

162

|

|

9

|

12,062

|

163

|

|

18

|

12,792

|

164

|

|

5

|

13,035

|

165

|

|

27

|

13,280

|

166

|

|

11

|

13,694

|

167

|

|

25

|

13,944

|

168

|

|

3

|

15,036

|

179

|

|

30

|

15,810

|

186

|

|

13

|

16,082

|

187

|

|

17

|

16,356

|

188

|

|

8

|

17,100

|

190

|

|

19

|

17,472

|

192

|

|

23

|

18,142

|

193

|

|

4

|

19,012

|

194

|

|

12

|

21,320

|

205

|

|

28

|

22,356

|

207

|

|

26

|

23,920

|

208

|

|

7

|

26,400

|

220

|

Произведём группировку предприятий по

признаку фонд заработной платы. По таблице 2.1. Определим величину интервала i=(X

max–X min)/n, где X

max, X min –

наибольшее и наименьшее значения признака, n – число групп. В нашем случае n = 5, то X

max = 220чел; X min = 120 чел.; i=(220-120)/5=20

млн.руб.

Величина интервала равна 20. Отсюда путем

прибавления величины интервала к минимальному уровню признака в группе получим

следующие группы (таблица 2.2.).

Групповая аналитическая таблица.

Зависимость между признаками фонд заработной платы и среднесписочная

численность работников по 30 малым

предприятиям одной отрасли промышленности.

Таблица 2.3.

|

Группы

|

Количество

|

Фонд заработной платы, У

|

Среднесписочная численность

работников, чел Х.

|

|

|

|

Всего

|

На

одно п/п

|

Всего

|

На

одно п/п

|

|

|

120-140

|

2

|

10,170

|

5,085

|

250,000

|

125,000

|

|

|

140-160

|

5

|

44,890

|

8,978

|

790,000

|

158,000

|

|

|

160-180

|

12

|

149,924

|

12,494

|

1980,000

|

165,000

|

|

|

180-200

|

7

|

119,974

|

17,139

|

1330,000

|

190,000

|

|

|

200-220

|

4

|

93,996

|

23,499

|

840,000

|

210,000

|

|

|

Сумма

|

30

|

418,954

|

13,97

|

5190,00

|

173,00

|

|

Для расчета

межгрупповой дисперсии построим вспомогательную таблицу.

Таблица

2.4.

Вспомогательная таблица для расчета межгрупповой

дисперсии.

|

№

группы

|

Группы

предприятий по млн.руб.

|

Число

предприятий

|

Фонд заработной платы, У

|

|

|

|

|

f

|

|

1

|

120-140

|

2

|

5,09

|

-8,88

|

78,86

|

157,71

|

|

2

|

140-160

|

5

|

8,98

|

-4,99

|

24,87

|

124,36

|

|

3

|

160-180

|

12

|

12,49

|

-1,47

|

2,17

|

25,98

|

|

4

|

180-200

|

7

|

17,14

|

3,17

|

10,07

|

70,52

|

|

5

|

200-220

|

4

|

23,50

|

9,53

|

90,89

|

363,58

|

|

|

|

30

|

13,97

|

|

|

742,15

|

- средний фонд заработной платы по всем предприятиям.

- средний фонд заработной платы по всем предприятиям.

- межгрупповая дисперсия.

- межгрупповая дисперсия.

Межгрупповая

дисперсия отражает вариацию результативного признака под влиянием факторного

признака, положенного в основании группировки.

Построим вспомогательную таблицу

для расчета общей дисперсии.

Таблица

2.5.

Вспомогательная таблица Для расчёта общей

дисперсии.

|

№ предприятия п/п

|

Фонд заработной платы, У

|

Среднесписочная численность

работников, чел., Х

|

У2

|

Х2

|

ХУ

|

|

1

|

11,340

|

162

|

128,5956

|

26244

|

1837,08

|

|

2

|

8,112

|

156

|

65,80454

|

24336

|

1265,472

|

|

3

|

15,036

|

179

|

226,0813

|

32041

|

2691,444

|

|

4

|

19,012

|

194

|

361,4561

|

37636

|

3688,328

|

|

5

|

13,035

|

165

|

169,9112

|

27225

|

2150,775

|

|

6

|

8,532

|

158

|

72,79502

|

24964

|

1348,056

|

|

7

|

26,400

|

220

|

696,96

|

48400

|

5808

|

|

8

|

17,100

|

190

|

292,41

|

36100

|

3249

|

|

9

|

12,062

|

163

|

145,4918

|

26569

|

1966,106

|

|

10

|

9,540

|

159

|

91,0116

|

25281

|

1516,86

|

|

11

|

13,694

|

167

|

187,5256

|

27889

|

2286,898

|

|

12

|

21,320

|

205

|

454,5424

|

42025

|

4370,6

|

|

13

|

16,082

|

187

|

258,6307

|

34969

|

3007,334

|

|

14

|

10,465

|

161

|

109,5162

|

25921

|

1684,865

|

|

15

|

4,320

|

120

|

18,6624

|

14400

|

518,4

|

|

16

|

11,502

|

162

|

132,296

|

26244

|

1863,324

|

|

17

|

16,356

|

188

|

267,5187

|

35344

|

3074,928

|

|

18

|

12,792

|

164

|

163,6353

|

26896

|

2097,888

|

|

19

|

17,472

|

192

|

305,2708

|

36864

|

3354,624

|

|

20

|

5,850

|

130

|

34,2225

|

16900

|

760,5

|

|

21

|

9,858

|

159

|

97,18016

|

25281

|

1567,422

|

|

22

|

11,826

|

162

|

139,8543

|

26244

|

1915,812

|

|

23

|

18,142

|

193

|

329,1322

|

37249

|

3501,406

|

|

24

|

8,848

|

158

|

78,2871

|

24964

|

1397,984

|

|

25

|

13,944

|

168

|

194,4351

|

28224

|

2342,592

|

|

26

|

23,920

|

208

|

572,1664

|

43264

|

4975,36

|

|

27

|

13,280

|

166

|

176,3584

|

27556

|

2204,48

|

|

28

|

22,356

|

207

|

499,7907

|

42849

|

4627,692

|

|

29

|

10,948

|

161

|

119,8587

|

25921

|

1762,628

|

|

30

|

15,810

|

186

|

249,9561

|

34596

|

2940,66

|

|

|

418,954

|

5190

|

6639,357

|

912396

|

75776,52

|

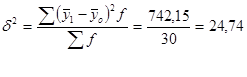

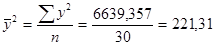

- общая дисперсия

- общая дисперсия

Общая

дисперсия показывает среднюю величину квадрата отклонения показателя от своего

среднего значения и может быть рассчитана как разность между средним квадратом

значения признака.

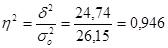

Коэффициент

детерминации – это отношение межгрупповой дисперсии  к общей дисперсии

к общей дисперсии

- или 94,6% - коэффициент детерминации.

- или 94,6% - коэффициент детерминации.

Характеризует

какая доля вариации признака формируется под влиянием факторного коэффициента

детерминации признака.

Эмпирическое корреляционное

соотношение – это корень квадратный извлечённый из коэффициента детерминации:

- эмпирическое

корреляционное отношение.

- эмпирическое

корреляционное отношение.

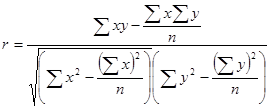

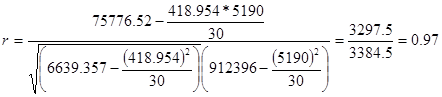

Вычислим коэффициент корреляции по следующей формуле:

2. Вычислим коэффициент корреляции по следующей формуле:

,

,

;

;

Анализ: Значение коэффициента корреляции – положительное и указывает на

прямую зависимость между признаками фонд заработной платы и среднесписочная

численность работников.

Выводы: Коэффициент детерминации показывает, что 94,6% вариации среднесписочная численность работников

обусловлено вариацией признака фонд заработной платы. Поскольку эмпирическое

корреляционное отношение, равное 0,97, больше 0,9, связь между признаками

высока.

Задание 3.

1.

Совокупность, из которой производится отбор, называется генеральной, и все её

обобщающие показатели – генеральными. Совокупность отобранных единиц именуют

выборочной совокупностью, и все её обобщающие показатели - выборочными.

При расчёте ошибки выборки для средней

списочной численности работников

Известна вероятность Р = Ф(t) = 0,954; тогда t (из таблицы Лапласа)

= 2,00

Предельная ошибка выборки

Тогда искомые границы для ср. значения

174-7,7≤хген≤174+7,7

166 ≤хген≤182

С вероятностью 0.954 можно

утверждать, что средней списочной численности работников в генеральной совокупности следует ожидать в

пределах от 166 до 182 чел.

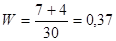

2. Выборочная доля (w) рассчитывается по формуле:

Известно n =30, m – число

единиц, обладающих изучаемым признаком, в нашем случае организации со средней

списочной численностью работников 180 чел. . и более границы по представленной ранее таблице легко

подсчитать количество таких организаций:

180-200 - 7.

200-220 - 4.

Тогда средняя ошибка выборки для доли

Предельная ошибка выборки для доли

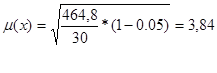

Тогда искомые границы для доли

0,37-0,172≤р≤0,37+0,172

0,198≤р≤0,542

Генеральная доля находится в границах (0,198 ; 0,542)., от 19,8% до

54,2%

Задание 4.

Имеем

таблицу исходных и расчетных данных:

|

П/п

|

Базисный

год

|

|

|

Отчетный

год

|

q* = X0 * T1

|

ix = X1 / X0

|

|

Фонд

зарплаты

|

Средняя

зарплата

|

Среднесписочная

численность

|

Фонд

зарплаты

|

Средняя

зарплата

|

Среднесписочная

численность

|

|

T0 * X0 =qo

|

Xo

|

To

|

T1 * X1 =q1

|

X1

|

T1

|

|

1

|

500000

|

5000

|

100

|

682500

|

6500

|

105

|

525000

|

1,30

|

|

2

|

560000

|

5600

|

100

|

760000

|

8000

|

95

|

532000

|

1,43

|

|

|

1060000

|

|

200

|

1442500

|

|

200

|

1057000

|

|

Индивидуальные

индексы (динамика) средней зарплаты

|

Х1

|

|

6500,0

|

|

|

8000,0

|

|

|

ix

=

|

-----------

|

i(1)x

=

|

--------------

=

|

1,300

|

i(2)x

=

|

--------------

=

|

1,429

|

|

Х0

|

|

5000,0

|

|

|

5600,0

|

|

Индексы средней зарплаты

Индексы средней зарплаты

переменного состава

постоянного состава

структурных сдвигов

Итак,

средняя зарплаты по 2 организациям выросла на 36,08%, причем за счет роста

самой средней зарплаты на предприятиях - выросла на 36,47%, а за счет изменения

структуры фонда сократилась на 0,25%.

Абсолютный

прирост средней зарплаты

общий

общий

за счет

изменения

средней

зарплаты

за счет

изменения

среднеспис. числен

Вывод: Итак, средняя зарплата по 2 организациям выросла на 36,08%

или 1912,5 руб., причем за счет роста самой средней зарплаты на предприятиях -

выросла на 36,47 или на 1927,5 руб. а за счет изменения структуры фонда

сократилась на 0,25 % или на 15,0 руб.

3. Аналитическая часть

Постановка задачи.

Заработная

плата является формой вознаграждения за труд и выполняет воспроизводственную

функцию, социальную и стимулирующую функции. Заработная плата на

макроэкономическом уровне является частью национального дохода страны, которая

поступает в индивидуальное распоряжение работника в зависимости от количества

труда, затраченного им в производстве товаров и услуг.

Изучение

соотношения между уровнями оплаты труда позволяет получить представление об

организации труда и степени использования рабочего времени.

Итак,

на практике применим показатели

заработной платы, которые подробно были рассмотрены в теоретической части.

Имеются

следующие данные по двум организациям:

|

П/п

|

Базисный

год

|

|

|

Отчетный

год

|

q* = X0 * T1

|

ix = X1 / X0

|

|

Фонд

зарплаты

|

Средняя

зарплата

|

Среднесписочная

численность

|

Фонд

зарплаты

|

Средняя

зарплата

|

Среднесписочная

численность

|

|

T0 * X0 =qo

|

Xo

|

To

|

T1 * X1 =q1

|

X1

|

T1

|

|

1

|

500000

|

5000

|

100

|

682500

|

6500

|

105

|

525000

|

1,30

|

|

2

|

560000

|

5600

|

100

|

760000

|

8000

|

95

|

532000

|

1,43

|

|

|

1060000

|

|

200

|

1442500

|

|

200

|

1057000

|

|

Определите:

3.

Индексы динамики средней заработной платы по каждой

организации.

Результаты

расчетов представьте в таблице.

4.

По двум организациям вместе:

·

Индексы средней заработной платы переменного,

постоянного состава, структурных сдвигов;

·

Абсолютное изменение средней заработной платы в целом

и за счет отдельных факторов.

Сделайте

выводы.

Методика решения задачи:

Индивидуальные

индексы (динамика) средней зарплаты:

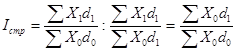

Характеристику

динамики средней заработной платы можно дать на основе исчисления индексов переменного состава, постоянного состава и

структурных сдвигов.

Чаще всего

используется индекс переменного состава средней заработной платы:

F1, F0 – фонд

начисленной заработной платы отдельных категорий работников (или всего

персонала предприятия, отрасли) в отчетном и базисном периодах.

Т1, Т0 –

среднесписочная численность отдельных категорий персонала (или всего персонала предприятия, отрасли) в отчетном

и базисном периодах.

Х1, Х0 – средняя заработная плата по категориям

персонала (по предприятиям и отраслям) в отчетном и базисном периодах.

Индекс переменного состава заработной платы

показывает, каким образом изменяется средний уровень заработной платы в

отчетном периоде по сравнению с базисным в зависимости от изменения заработной

платы отдельных категорий персонала (на отдельных предприятиях или в отраслях)

и удельного веса численности работников с различным уровнем оплаты труда.

Для

устранения влияния структурного фактора исчисляют индекс заработной платы

постоянного состава (без учета изменения структуры):

Этот индекс

показывает, каким образом изменился уровень заработной платы без учета

структурного фактора, т.е. только в результате изменения уровней заработной

платы работников в отчетном периоде по сравнению с базисным.

Влияние

структурного фактора можно определить с помощью индекса структурных сдвигов, который

рассчитывается путем деления индекса переменного состава заработной платы на

индекс постоянного состава заработной платы:

Индекс

структурных сдвигов отражает влияние изменения структуры совокупности работников

(удельного веса численности работников с различным уровнем заработной платы).

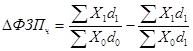

Абсолютное изменение фонда заработной платы за

счет влияния каждого из этих факторов определяется следующим образом:

а) изменение ФЗП за счет изменения

заработной платы на каждом предприятии:

б) изменение ФЗП за счет изменения

структуры численности ППП:

в) изменение ФЗП за счет изменения

средней численности:

Технология выполнения компьютерных расчетов.

Расчеты

показателей выполнены с применением пакета прикладных программ обработки

электронных таблиц MS Exsel.

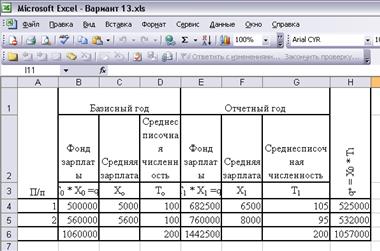

На

рисунке 1 изображено расположение на рабочем листе MS Excel

таблицы с исходными данными.

Рис.1. Исходные данные

Расчетных

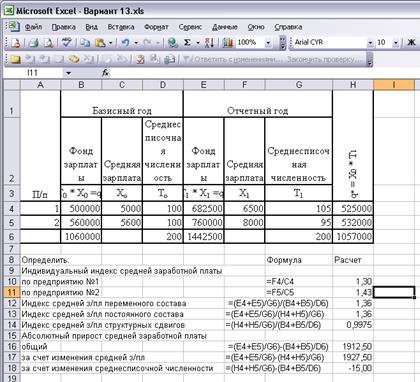

формул и результаты расчетов приведены в таблице 2 рис.2.

Рис.2

Анализ результатов статистических компьютерных расчетов.

Результаты проведенных расчетов

позволяют сделать следующие выводы:

Итак,

средняя зарплата по 2 организациям выросла на 36,08% или 1912,5 руб., причем за

счет роста самой средней зарплаты на предприятиях - выросла на 36,47 или на

1927,5 руб. а за счет изменения структуры фонда сократилась на 0,25 % или на

15,0 руб.

Заключение

Итак,

заработная плата представляет собой часть национального дохода, поступающая в

индивидуальное распоряжение рабочих и служащих в соответствии с количеством и

качеством затраченного ими общественно полезного труда.

Задачей

статистике оплаты труда является изучение форм и систем заработной платы на

предприятиях, особенностей ее начисления и выплат.

Статистика

оплаты труда раскрывает сущность таких показателей, как фонд оплаты труда,

формы и системы заработной платы, ее размер.

Фонд оплаты

труда – денежные средства предприятия, которые распределяются в течении

конкретного периода времени на заработную плату, премиальные выплаты, различные

доплаты работникам. Фонд оплаты труда включает следующие компоненты: часовой

фонд оплаты труда, дневной фонд оплаты труда, полный фонд оплаты труда.

Тарифный фонд заработной платы включает следующие фонды: фонд, начисленный

повременщикам по тарифу, фонд начисленный по сдельным наценкам, фонд,

начисленный по штатно-окладной системе.

Выделяют

следующие виды заработной платы: номинальная заработная плата – фиксированная в

расчетной ведомости или иных документах величина заработной платы, которая

характеризует уровень оплаты труда; и реальная заработная плата – выражена как

совокупность благ, потребительских товаров и услуг, которые можно на нее приобрести.

Существуют две основные формы заработной платы: повременная – оплата труда, при

которой начисление производится в зависимости от фактического отработанного

времени и сдельная – оплата труда, при которой начисление заработной платы

происходит в зависимости от количества и качества выпускаемой продукции.

Характеристику

динамики средней заработной платы можно дать на основе исчисления индексов переменного состава, постоянного состава и

структурных сдвигов.

Подведем

итог по расчетной части:

В расчетной

части были решены четыре задачи на нахождение различных показателей и

отношений. Решение осуществлялось различными способами, в том числе и с

применением средств MS Excel.

Задание 1.

Средняя арифметическая взвешенная:

174 чел.

Среднее квадратическое отклонение:

22 чел

Коэффициент вариации: 12,6%

Мода: 172 чел.

Медиана:173 чел

Задание 2.

Коэффициент линейной корреляции:

0,97

Коэффициент детерминации: 0,949

Задание 3;

Границы в

которых находится средний выпуск продукции в генеральной совокупности:

166≤хген≤182

Границы в

которых находится генеральная доля:0,198 ≤р≤0,542

Задание 4.

Индексы

динамики средней заработной платы по каждой организации.

По

двум организациям вместе:

Индексы

средней заработной платы:

переменного состава: 1,3608

постоянного состава: 1,3647

структурных

сдвигов: 0,9975

Абсолютное

изменение средней заработной платы:

средняя зарплата по 2 организациям

выросла на 1912,5 руб., причем за счет роста самой средней зарплаты на

предприятиях - выросла на 1927,5 руб. а за счет изменения структуры фонда

сократилась на 15,0 руб.

В

аналитической части было проведено исследование по предприятиям фирмы. На

основе исходной информации определили динамику средней заработной платы при

помощи индексов переменного состава, постоянного состава и структурных сдвигов,

разобранных в теоретической части.

.

Список литературы

1. Годин

А.М. Статистика. Учебник, - М: Дашков и Ко, 2006

2. Ефимов М.Р., Петрова Е.В.,

Румянцева В.Н. Общая теория статистики. Учебник, - М: ИНФРА-М, 2005

3. Р.А. Шмойловой Теория

статистики. Учебник. Под редакцией. - М: ИНФРА-М., 2004.

4. Спирина А.А., Башиной О.Э. Общая

теория статистики: статистическая методология в изучении коммерческой

деятельности. Учебник под ред. М.: Финансы и статистика. 1997.

5. Громыко Г.Л. Теория статистики:

Учебник.– М.: ИНФАР-М, 2003г

6.Голуб Л.А. Социально –

экономическая статистика: Учеб. Пособие. - М: 2003 г.

7. Салин В.Н.

Социально-экономическая статистика: Учебник.– М.: 2003г.

8. Статистика: Методические

указания по выполнению курсовой работы. Для студентов III курса специальности

«Бухгалтерский учет, анализ и аудит». – М.: ВЗФЭИ, 2006г.- 71 с.

9. Я.С. Мелкумов. Практикум по

статистике. Учебное пособие. М. – 2002г