Федеральное агентство по образованию

Всероссийский заочный

финансово-экономический институт

Кафедра статистики

КУРСОВАЯ

РАБОТА

по

дисциплине «Статистка»

на тему

«Статистический

метод изучения инвестиций»

Вариант № 2

Исполнитель: Стаценко Т.Ю.

Специальность: БУ,АиА

Группа: 1

№ зачетной книжки: 05убд71151

Руководитель: К.Э.Н. Тажибова Л.Н..

Волжский

2008

Оглавление

1.

Введение ……………………………………………………………………. стр.3

2.

Теоретическая часть

……………………………………………………. стр.5

3.

Расчетная часть

………………………………………………………… стр.15

4.

Аналитическая часть

………………………………………………….. стр.32

5.

Заключение …………………………………………………………………

стр.38

6.

Список используемой литературы

………………………………….. стр.39

Введение

При формировании рыночных отношений большая роль отводится

инвестиционной деятельности. Инвестиции – это денежные средства, ценные бумаги,

иное имущество, в том числе имущественные права, иные права, имеющие денежную

оценку, вкладываемые в объекты предпринимательской или иной деятельности в

целях получения прибыли или достижения иного полезного характера. Инвестиции

делятся на реальные (капитальное вложение в основной производственный капитал)

и финансовые (вложение денежных средств, материальных и иных ценностей в акции,

облигации и другие ценные бумаги юридических лиц).

В российской хозяйственной практике инвестиции в основной

капитал (за вычетом затрат на капитальный ремонт зданий, машин и оборудования)

часто называют капитальными вложениями. При проведении статистических

наблюдений из общего объема капитальных вложений обычно выделяется стоимость

строительно-монтажных работ.

В органах государственной статистики полученные от

хозяйственных единиц сведения суммируются

по видам инвестиций, что позволяет проанализировать структуру

инвестиционных потоков. Полученные данные публикуются в форме таблиц.

Статистическое наблюдение позволяет получить следующую информацию:

· О потоке финансовых инвестиций за отчетный период и их накопленной

величине на конец этого периода (как по инвестициям, направленным данной

организацией в другие хозяйственные единицы, так и по инвестициям, вложенным в

данную организацию);

· О потоке инвестиций, направленных организацией на создание приобретения

нефинансовых активов(в разделе их видов);

· Об источниках средств для инвестиций.

В расчетной части мы должны исследовать структуру совокупности, выявить наличие корреляционной связи между признаками, установить направление связи. Также должны научиться применять статистические методы в финансово-экономических задачах.

В аналитической части мы должны провести самостоятельное статистическое исследование с применением компьютерной техники и методов, освоенных при выполнении расчетной части задания.

При выполнении курсовой работы применялись программные средства MS Excel, MS Word.

Теоретическая часть

Сущность инвестиций и их формы

Термин "инвестиции" происходит от латинского слова

"invest", что означает "вкладывать". В более широкой

трактовке инвестиции представляют собой вложения капитала с целью последующего

его увеличения. При этом прирост капитала должен быть достаточным для того,

чтобы скомпенсировать инвестору отказ от использования имеющихся средств на

потребление в текущем периоде, вознаградить его за риск, возместить потери от

инфляции в предстоящем периоде.

В коммерческой практике принято различать следующие типы

инвестиций:

- инвестиции в физические активы;

- инвестиции в денежные активы;

- инвестиции в нематериальные (незримые) активы.

Под физическими активами понимаются производственные здания и

сооружения, а также любые виды машин и оборудования со сроком службы более

одного года. Под денежными активами понимаются права на получение денежных сумм

от других физических и юридических лиц, например депозитов в банке, облигаций,

акций и т. п. Под нематериальными (незримыми) активами понимаются ценности,

приобретаемые фирмой в результате проведения программ переобучения или

повышения квалификации персонала, разработки торговых знаков, приобретения

лицензий и т. д.

Инвестиции в ценные бумаги принято называть портфельными

инвестициями, а инвестиции в физические активы чаще именуют инвестициями в

реальные активы. Эти оба типа инвестиций имеют большое значение в экономике.

Однако в настоящем учебном пособии мы сосредоточим внимание на проблемах

инвестиций в реальные активы.

Все разновидности инвестиций в реальные активы можно свести к

следующим основным группам.

• Инвестиции в повышение эффективности. Их целью является прежде

всего создание условий для снижения затрат за счет замены оборудования,

обучения персонала или перемещения производственных мощностей в регионы с более

выгодными условиями производства.

• Инвестиции в расширение производства. Задачей такого

инвестирования является расширение возможностей выпуска товаров для ранее

сформировавшихся рынков в рамках уже существующих производств.

• Инвестиции в новые производства. Такие инвестиции обеспечивают

создание совершенно новых предприятий, которые будут выпускать ранее не

изготавливавшиеся товары (или оказывать новый тип услуг) либо позволят,

например, фирме предпринять попытку выхода с ранее уже выпускавшимися товарами

на новые для нее рынки.

• Инвестиции ради удовлетворения требований государственных

органов управления. Эта разновидность инвестиций становится необходимой в том

случае, когда фирма оказывается перед необходимостью удовлетворять требования

властей в части либо экономических стандартов, либо безопасности продукции,

либо иных условий деятельности, которые не могут быть обеспечены за счет только

совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию

инвестиций, является различный уровень риска, с которыми они сопряжены.

Зависимость между типом инвестиций и уровнем риска определяется степенью

опасности не угадать возможную реакцию рынка на изменения результатов работы

фирмы после завершения инвестиций. Ясно, что организация нового производства,

имеющего своей целью выпуск не знакомого рынку продукта, сопряжена с

наибольшей степенью неопределенности, тогда как, например, повышение эффективности

(снижение затрат) производства уже принятого рынком товара несет минимальную

опасность негативных последствий инвестирования.

В условиях рыночной экономики осуществление инвестиций нельзя

рассматривать как "произвольную" форму деятельности фирмы в том

смысле, что фирма может осуществлять или не осуществлять подобного рода

операции. Неосуществление инвестиций неминуемо приводит к потерям конкурентных

позиций. Поэтому все возможные инвестиции можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем

случае неухудшение показателей прибыльности вложений в операции данной фирмы за

счет замены устаревшего оборудования, подготовки нового персонала взамен

уволившихся сотрудников и т.д.

- активные инвестиции, т. е. такие, которые обеспечивают повышение

конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми

за счет внедрения новой технологии, организации выпуска пользующихся спросом

товаров, захвата новых рынков, или поглощения конкурирующих фирм.

Инвестиции, осуществляемые при основании или покупке предприятия,

принято называть начальными инвестициями или нетто-инвестициями. В свою очередь

брутто-инвестиции состоят из нетто-инвестиций и реинвестиций, причем последние

представляют собой связывание вновь свободных инвестиционных средств

посредством направления их на приобретение или изготовление новых средств

производства с целью поддержания состава основных фондов предприятия

(инвестиции на замену, рационализацию, диверсификацию и т.д.).

Под инвестициями внутри страны (внутренними инвестициями)

подразумевают вложения средств в объекты инвестирования, размещенные в

территориальных границах данной страны.

Под

инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в

объекты инвестирования, размещенные за пределами территориальных границ данной

страны (к этим инвестициям относятся также приобретения различных финансовых инструментов

других стран – акций зарубежных компаний, облигаций других государств и т.п.).

Классификация

инвестиций

По признаку

"сфера использования инвестиций" различают финансовые и реальные

инвестиции.

К финансовым инвестициям относят

вложение средств в разного

вида ценные бумаги

(акции, облигации, сертификаты), помещение капитала в коммерческие банки, а

также доли в фондах недвижимости или доли

участия в

капитале других компаний. Они или имеют спекулятивный характер, или

ориентированы на долгосрочные вложения средств.

Реальные инвестиции - это вложения

капитала в средства производства и предметы потребления. При этом используется

как собственный

так и

заемный (например банковский) капитал. В последнем случае банк становится

инвестором, осуществляющим реальные инвестиции.

Реальные инвестиции делятся на материальные (вещественные) и

нематериальные инвестиции. При использовании нематериальных инвестиций предусматривается

приобретение какого-либо нематериального блага, например посредством обучения

работников предприятия, повышения квалификации или переквалификации персонала,

а также проведение необходимых научно-исследовательских и

проектно-конструкторских работ.

Вещественные инвестиции служат основой для приобретения

материальных благ, к которым относятся средства производства и предметы потребления.

К сфере реальных инвестиций относят инвестиционные проекты

или бизнес-проекты.

По формам собственности инвестиции подразделяются на частные,

иностранные и совместные.

По принадлежности к определенному региону инвестиции относят к

отечественным и зарубежным.

По сроку осуществления инвестиции условно подразделяют на 3 группы: долгосрочные (10 лет и более),

среднесрочные (от 5 до 10 лет) и краткосрочные (год и менее).

В зависимости от вида инвестиций они могут быть прямыми,

косвенными и интеллектуальными.

Прямые инвестиции - вложение капитала, при котором инвестор

напрямую приобретает требование к активам в виде фондовых или имущественных

ценностей.

Косвенные инвестиции - это направление денежных средств в

формируемый портфель, иначе говоря, набор ценных бумаг или имущественных ценностей.

Интеллектуальные инвестиции представляют собой покупку патентов, лицензий,

ноу-хау, подготовку и переподготовку персонала. В России этот вид инвестиций

слабо освоен.

Согласно признаку - направление на использование инвестиций -

их классифицируют на инвестиции, связанные с созданием предприятия, текущие и

дополнительные инвестиции.

В качестве дополнительных признаков классификации инвестиций

могут стать структура распределения денежных потоков во времени, вид целевого назначения

в период планирования, периодичность повторения, степень взаимозависимости,

уровень риска. [1,c.254]

Методы анализа

инвестиций

Главной задачей экономического анализа инвестиций является

определение их эффективности. Эффективность - экономическая категория характеризующая

соотношение осуществленных в процессе хозяйственной деятельности затрат

ресурсов и полученного за счет этого результата.

Эффективность

финансовых инвестиций определяется их доходностью. Доходность ценных бумаг за

конкретный период исчисляется по формуле:

Доходность = Благосостояние инвестора на конец периода -

Благосостояние инвестора на начало периода

/ Благосостояние инвестора на начало периода =

= ( Благосостояние инвестора на конец

периода / Благосостояние инвестора на начало периода ) - 1.

В данной формуле под

благосостоянием на начало периода понимается цена покупки ценных бумаг в этот

момент, а под благосостоянием на конец периода - рыночная цена ценных бумаг в

конце периода с добавлением всех выплат доходов по ним за указанный период.

Если, например, акции какой-либо корпорации продавались по 1100 руб. в начале

года и по 1230 руб. в конце года, причем в течении года выплачивались дивиденды

в сумме 60 руб., то доходность акций корпорации за год составит : ( 1230 + 60 -

1100 )/ 1100 = 0,17, или 17%. Данная формула применяется для расчета доходности

за определенный период как в случае приобретения ценных бумаг в начале периода

(при этом благосостояние на начало периода принимается равным цене приобретения

ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились

в собственности инвестора (при этом благосостояние на начало периода принимается

равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

Доходность ценной бумаги за

определенный период может быть представлена в виде суммы двух составляющих,

одна из которых обусловлена изменением рыночной цены (курса) данной ценной

бумаги за этот период, а другая - выплатой доходов по этой бумаге. При таком

подходе формула примет следующий вид :

Доходность = ( Рыночная цена ценной

бумаги в конце периода / Рыночная цена ценной бумаги в начале периода ) + (

Выплаты доходов по бумаге за период / Рыночная цена бумаги в начале периода ) -

1.

В рыночной экономике

предсказать размеры дивидендов, выплачиваемых по акциям крупных корпораций, как

правило, намного проще, чем определить будущую рыночную стоимость этих акций.

Поэтому именно изменение рыночной стоимости акций является главным объектом

статистического изучения. При анализе эффективности инвестиций в ценные бумаги

обычно больше внимания уделяется показателям доходности, обусловленным

изменением рыночной стоимости ценных бумаг.

На фондовом рынке продается много различных ценных бумаг, имеющих

разную доходность. Средняя рыночная доходность всех циркулирующих на рынке

акций (rM) определяется по формуле :

rM = S ri

xi,

где ri -

доходность i-й акции ( в долях еденицы );

Xi - относительная рыночная

стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций

этого наименования, деленной на сумму совокупных рыночных стоимостей всех

присутствующих на рынке акций;

N - количество наименований всех имеющихся

на рынке акций.

Обычно в качестве ri

используется отношение рыночной стоимости данной ценной бумаги в конце

анализируемого периода к ее рыночной стоимости в начале этого периода.

Показатели, в основу которых положен вышеизложенный принцип расчета, называются

рыночными индексами.

Среднюю рыночную доходность за анализируемый период можно определить,

сравнивая значение рыночного индекса в конце периода с его значением в начале

этого периода. Важнейшие рыночные индексы являются статистическими показателями

эффективности инвестиций в акции. Они подлежат ежедневной публикации. Ряды

большинства индексов размещаются в компьютерной сети " Интернет".

Для эффективной работы на фондовом рынке важно знать, как

доходность конкретного наименования акций (или портфеля акций конкретного инвестора)

связана со средней рыночной доходностью всей совокупности акций, т.е. с

рыночным индексом. Для этого используются статистические модели.

Простейшая линейная модель предполагает существование

следующей связи:

ri = a + brM + e,

где ri -доход по

бумаге i за определенный период;

rM - доход, исчисленный по рыночному индексу за

определенный период;

a и b -

неизвестные параметры (коэффициенты регрессии);

e - величина случайной ошибки,

характеризующая отклонение от теоретически предполагаемой связи.

Задача определения a и b решается методом наименьших

квадратов. Для этого необходимо иметь значения ri и rM и за n последовательных периодов

(например, месяцев). В результате вычислений получаются следующие результаты:

b = nSrirM - Sri SrM / nSrM - ( SrM ); a = ( 1/n Sri ) - ( b/n SrM ).

Бета-коэффициент является важным статистическим показателем

рынка ценных бумаг. Он оценивает изменение доходности конкретных акций в зависимости

от динамики рыночного индекса. Ценные бумаги, доходность которых изменяются так

же, как рыночный индекс, имеют b=1.

Бумаги, по которым b >1,

обладают большей изменчивостью, чем рыночный индекс. Они являются более

рискованными, чем рынок в целом. Бумаги, имеющие b <1, менее

рискованны, чем рынок в целом.

Следует отметить, что изучение финансовых инвестиций - это та

область экономического анализа, в которой использование статистических методов

получило особенно широкое распространение.

В условиях инфляции в показателях доходности ценных бумаг

содержится компонента, обусловленная ростом цен. Для ее устранения используется

индекс потребительских цен:

RR = (1+NR/1+Iпц ) - 1,

где RR -

реальная доходность за год в долях единицы;

NR - номинальная доходность за год в

долях единицы;

Iпц -индекс потребительских цен

за год (в долях единицы), либо (для

приближенных вычислений):

~

RR = NR - Iпц.

Индекс физического объема инвестиций в

основной капитал является одним из важнейших макроэкономических показателей,

характеризующих изменение инвестиционной активности. Он представляет собой

отношение объемов инвестиций, осуществленных в сравниваемые периоды, из

которого устранено влияние цен. Этот индекс рассчитывается по формуле:

Iфи = Kосн1 / Kосн0Iц ,

где Iфи - индекс

физического объема инвестиций в основной капитал (в % к базовому периоду, с

которым осуществляется сравнение);

Kосн1 - объем

инвестиций в основной капитал в текущем периоде в фактических ценах этого

периода;

Kосн0 - объем

инвестиций в основной капитал в базовом периоде в ценах, действовавших в

базовом периоде;

Iц - индекс

цен на элементы основного капитала за текущий период в % к базовому периоду.

Индекс физического объема

может рассчитываться как для всего объема

инвестиций в основной капитал, так и для его основных составляющих -

затрат на строительно-монтажные работы, машины, оборудование, инструменты и инвентарь,

прочих инвестиций в основной капитал.[3,c.228]

Расчетная часть

Имеются

следующие данные об инвестировании предприятиями региона собственных средств в

основные фонды (выборка 10%-ная механическая), млн. руб.:

|

№

предприятия

п/п

|

Нераспределенная

прибыль

|

Инвестиции в

основные фонды

|

№

предприятия

п/п

|

Нераспределенная

прибыль

|

Инвестиции в

основные фонды

|

|

1

|

2,7

|

0,37

|

14

|

3,9

|

0,58

|

|

|

2

|

4,8

|

0,90

|

15

|

4,2

|

0,57

|

|

|

3

|

6,0

|

0,96

|

16

|

5,6

|

0,78

|

|

|

4

|

4,7

|

0,68

|

17

|

4,5

|

0,65

|

|

|

5

|

4,4

|

0,60

|

18

|

3,8

|

0,59

|

|

|

6

|

4,3

|

0,61

|

19

|

2,0

|

0,16

|

|

|

7

|

5,0

|

0,65

|

20

|

4,8

|

0,72

|

|

|

8

|

3,4

|

0,51

|

21

|

5,2

|

0,63

|

|

|

9

|

2,3

|

0,35

|

22

|

2,2

|

0,24

|

|

|

10

|

4,5

|

0,70

|

23

|

3,6

|

0,45

|

|

|

11

|

4,7

|

0,80

|

24

|

4,1

|

0,57

|

|

|

12

|

5,4

|

0,74

|

25

|

3,3

|

0,45

|

|

|

13

|

5,8

|

0,92

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 1

Признак – нераспределенная прибыль.

Число групп – четыре.

1.1 Построить статистический ряд

распределения предприятий по признаку – нераспределенная прибыль, образовав четыре

группы с равными интервалами (группировка).

1.2 Рассчитать характеристики

интервального ряда распределения: среднюю арифметическую, среднее квадратическое

отклонение, коэффициент вариации, моду и медиану.

Решение:

1. Чтобы построить статистический ряд распределения

организации, образовав, четыре группы с равными интервалами, определим величину

интервала:

i – величина интервала

n=4, xmax =6,0

xmin = 2,0

xmax - xmin 6,0 – 2,0

i = ---------------- = ----------------- = 1 млн.руб.

n 4

Таким образом имеем

следующее распределение предприятий по группам (таблица 1).

Таблица 1.

Рабочая таблица.

|

№

|

Группы предприятий по

нераспределенной прибыли

|

№ предприятий

|

Количество предприятий

|

|

1

|

2,0-3,0

|

1,9,19,22

|

4

|

|

2

|

3,0-4,0

|

8,14,18,23,25

|

5

|

|

3

|

4,0-5,0

|

2,4,5,6,10,11,15,17,20,24

|

10

|

|

4

|

5,0-6,0

|

3,7,12,13,16,21

|

6

|

|

Итого:

|

|

|

25

|

По данным рабочей таблицы

строим ряд распределения (таблица 2):

Таблица 2.

Распределение предприятий по нераспределенной прибыли.

|

№

|

Группы предприятий по

нераспределенной прибыли

|

Количество предприятий

|

|

1

|

2,0-3,0

|

4

|

|

2

|

3,0-4,0

|

5

|

|

3

|

4,0-5,0

|

10

|

|

4

|

5,0-6,0

|

6

|

|

Итого:

|

|

25

|

Ряд распределения изображен

графически в виде гистограммы распределения.

Построив график

полученного ряда распределения, графически определим значение моды и медианы.

Мода – значение признака,

чаще всего встречающегося в изучаемой совокупности.

В интервальном вариационном ряду мода

вычисляется по формуле:

fMo - fMo-1

Мо = Хмо + Iмо ----------------------------------

(fMo - fMo-1)

+ (fMo - fMo+1)

где Хмо – нижняя граница модального интервала;

Iмо

– модальный интервал;

fMo

– частота модального интервала;

fMo-1

– частота интервала, стоящего перед модальной частотой;

fMo+1

– частота интервала, стоящего после модальной частоты.

10 - 4

Мо = 4 + 1 -------------------- = 4,5454

млн.руб.

(10 – 4) + (10 - 5)

Медиана – значение признака в середине

ряда.

В интервальном вариационном ряду медиана

рассчитывается по формуле:

- SMe-1

- SMe-1

Ме = Хме + Iме ----------------------

fMe

где Хме – нижняя

граница медианного интервала;

Iме

– размер медианного интервала;

- половина от

общего числа наблюдений;

SMe-1

– сумма наблюдений, накопленная до начала медианного интервала;

fMe

– частота медианного интервала.

- 9

- 9

Ме = 4 + 1 ----------------- = 4,35 млн.руб.

10

По данным ряда распределения определяем

средний размер нераспределенной прибыли на одно предприятие по средней

арифметической взвешенной, т.к. ряд распределения неравновеликие частоты.

Средняя арифметическая определяется

по формуле:

_ ∑ xf

x = --------------

∑f

Соответственно среднее квадратическое

отклонение также определяется по

взвешенной формуле:

Соответственно среднее квадратическое

отклонение также определяется по

взвешенной формуле:

∑ (x – x )2

f

∑ (x – x )2

f

δ = ------------------

∑f

∑f

Все промежуточные расчеты оформляем в рабочей таблице

(таблица 3):

Таблица 3

Рабочая

таблица.

|

Группа предприятий по нераспределенной прибыли

|

Количество предприятий

|

середина интервала Х

|

расчетное значение

|

|

xf

|

(x-x ср)

|

(x-x ср)2

|

(x-x ср)2f

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2,0-3,0

|

4

|

2,5

|

10

|

-1,72

|

2,9584

|

11,8336

|

|

3,0-4,0

|

5

|

3,5

|

17,5

|

0,72

|

0,5184

|

2,592

|

|

4,0-5,0

|

10

|

4,5

|

45

|

0,28

|

0,0784

|

0,784

|

|

5,0-6,0

|

6

|

5,5

|

33

|

1,28

|

1,6384

|

9,8304

|

|

итого

|

25

|

|

105,5

|

|

|

25,04

|

Хср.=105,5/25=4,22 млн.руб.

25,04

δ = --------- = 1,001 млн.руб.

25

25

Расчеты показали, что средний размер

нераспределенной прибыли на одно предприятие составляет 4,22 млн. руб.

Индивидуальный размер нераспределенной прибыли для каждого предприятия

отклоняется от средней величины в среднем на 1,001млн. руб. Коэффициент

вариации рассчитывается по формуле:

δ*100

V = --------------

Х ср.

1,001 * 100

V =

--------------- = 23,72 %

4,22

Коэффициент вариации

показывает, что данная совокупность предприятий по признаку нераспределенной

прибыли является однородной и средний размер нераспределенной прибыли 4,22

млн.руб.является действительной обобщающей характеристикой

Вывод:

В результате группировки образовалось

четыре группы с равными интервалами равными 1 млн руб., где выяснилось, что

наиболее многочисленной является третья группа предприятий у которых сумма нераспределенной

прибыли от 4,0 – 5,0 млн руб., в эту группу входят 10 предприятий. Второй по

численности является четвертая группа предприятий, куда входят 6 предприятий, и

объем прибыли от 5,0 – 6,0 млн руб. В третью группу входят 5

предприятий, объем их прибыли от 3,0 – 4,0

млн руб. В первую группу входят 4

предприятия объем прибыли составляет от 2,0

– 3,0 млн руб.

Средняя прибыль для этой совокупности составляет 4,22

млн руб. Наиболее часто встречаются предприятия

объем прибыли которых около 4,5454 млн руб. У 50% предприятий прибыль более 4,35 млн руб., а у первой и

второй группы предприятий прибыль менее 4,35

млн руб. В среднем разница между суммой

прибыли у какого – либо из предприятий от их среднего значения

составляет 1,001 млн руб. Данная совокупность

является количественно однородной, т.к. коэффициент вариации не превышает нормальное состояние и равен 23,72%.

Задание 2

Связь между признаками – нераспределенная прибыль и инвестиций в основные

фонды.

Решение:

Используя данные рабочей

таблицы 1, определим по каждой группе величину нераспределенной прибыли и

инвестиций в основные фонды:

Таблица 4

Вспомогательная

таблица.

|

Группы предприятий

|

Количество предприятий

|

Нераспределенная прибыль

|

Инвестиции в основные фонды

|

|

2,0 – 3,0

|

1

|

2,7

|

0,37

|

|

9

|

2,3

|

0,35

|

|

19

|

2,0

|

0,16

|

|

22

|

2,2

|

0,24

|

|

Итого

|

4

|

9,2

|

1,12

|

|

3,0 – 4,0

|

8

|

3,4

|

0,51

|

|

14

|

3,9

|

0,58

|

|

18

|

3,8

|

0,59

|

|

23

|

3,6

|

0,45

|

|

25

|

3,3

|

0,45

|

|

Итого

|

5

|

18

|

2,58

|

|

4,0 -5,0

|

2

|

4,8

|

0,90

|

|

4

|

4,7

|

0,68

|

|

5

|

4,4

|

0,60

|

|

6

|

4,3

|

0,61

|

|

10

|

4,5

|

0,70

|

|

11

|

4,7

|

0,80

|

|

15

|

4,2

|

0,57

|

|

17

|

4,5

|

0,65

|

|

20

|

4,8

|

0,72

|

|

24

|

4,1

|

0,57

|

|

Итого

|

10

|

45

|

6,8

|

|

5,0 – 6,0

|

3

|

6,0

|

0,96

|

|

7

|

5,0

|

0,65

|

|

12

|

5,4

|

0,74

|

|

13

|

5,8

|

0,92

|

|

16

|

5,6

|

0,78

|

|

21

|

5,2

|

0,63

|

|

Итого

|

6

|

33

|

4,68

|

По данным вспомогательной таблицы

строим аналитическую таблицу.

Таблица 5

Зависимость

между нераспределенной прибылью и инвестициями в основные фонды.

|

№ п/п

|

группа п/п по нераспределенной прибыли

|

Количество предприятий

|

Нераспределенная прибыль

|

Инвестиции в основные фонды

|

|

всего

|

В расчете на одно предприятие

|

всего

|

В расчете на одно предприятие

|

|

1

|

2,0 - 3,0

|

4

|

9,2

|

2,3

|

1,12

|

0,3

|

|

2

|

3,0 - 4,0

|

5

|

18

|

3,6

|

2,58

|

0,516

|

|

3

|

4,0 – 5,0

|

10

|

45

|

4,5

|

6,8

|

0,68

|

|

4

|

5,0 – 6,0

|

6

|

33

|

5,5

|

4,68

|

0,78

|

|

Итого

|

25

|

105,2

|

4,208

|

15,18

|

0,6072

|

По данным аналитической

таблицы видно, что между нераспределенной прибылью и инвестициями в основные

фонды существует прямолинейная зависимость. С увеличением размера

нераспределенной прибыли возрастают инвестиции в основные фонды.

Для построения

корреляционной таблицы произведем группировку по второму признаку, по

инвестициям.

n=4, xmax =0,96, xmin =0,16

xmax - xmin 0,96 – 0,16

i = ---------------- =

----------------- = 0,2 млн.руб.

n 4

Таблица 6

Рабочая

таблица.

|

№

|

Группы предприятий по

нераспределенной прибыли

|

№ предприятий

|

Количество предприятий

|

|

1

|

0,16-0,36

|

9,19,22

|

3

|

|

2

|

0,36-0,56

|

1,8,23,25

|

4

|

|

3

|

0,56-0,76

|

4,5,6,7,10,12,14,15,17,18,20,21,24

|

13

|

|

4

|

0,76-0,96

|

2,3,11,13,16

|

5

|

|

Итого:

|

|

|

25

|

Таблица 7

Корреляционная

таблица.

|

Группы предприятий по инвестициям

|

|

группы предприятий по нераспределенной прибыли

|

fy

|

yfy

|

y2fy

|

|

2,0-3,0

|

3,0-4,0

|

4,0-5,0

|

5,0-6,0

|

|

0,16-0,36

|

0,26

|

….

|

|

|

|

3

|

0,78

|

0,2028

|

|

0,36-0,56

|

0,46

|

.

|

…

|

|

|

4

|

1,84

|

0,8464

|

|

0,56-0,76

|

0,66

|

|

..

|

……..

|

…

|

13

|

8,58

|

5,6628

|

|

0,76-0,96

|

0,86

|

|

|

..

|

…

|

5

|

4,3

|

3,698

|

|

|

|

4

|

5

|

10

|

6

|

25

|

15,5

|

10,41

|

|

|

|

0,31

|

0,54

|

0,7

|

0,76

|

|

|

|

По данным корреляционной

таблицы (таблицы 7) определим средний размер инвестиций в основные фонды по

средней арифметической взвешенной.

_ ∑ у f

у

у = -------------- = 15.5 / 25 = 0.62 млн.руб.

∑f у

Общая дисперсия может

быть определена:

G2= y2 – (y)2

∑

у2 f у

∑

у2 f у

y2 = --------------

= 10.41 / 25=0.42 млн.руб.

∑f у

G2 = 0,42-

(0,62)2=0,42 – 0,38 = 0,04

Корреляционное отношение

определяется по формуле:

δ2

n =

---------

G2

Для определения

межгрупповой дисперсии рассчитаем yi

Составим расчетную

таблицу (таблицу 8)

Таблица 8

Расчетная

таблица.

yi yi

|

yi

- y

|

(yi

– y)2

|

fx

|

(yi

– y)2 fx

|

|

0,31

|

-0,31

|

0,0961

|

4

|

0,3844

|

|

0,54

|

-0,08

|

0,0064

|

5

|

0,0320

|

|

0,70

|

0,08

|

0,0064

|

10

|

0,0640

|

|

0,76

|

0,14

|

0,0196

|

6

|

0,1176

|

0,598

δ = --------- = 0,024 млн.руб.

25

0,024

n = -------- = 0,77

0,04

Вывод:

Корреляционное отношение указывает на

наличие высокой связи между нераспределенной прибылью и инвестициями в основные

фонды (согласно шкалы Чеддока).

Задание 3

По результатам выполнения

задания 1 с вероятностью 0,954 определите:

1. ошибку выборки среднего размера

инвестиций и границы, в которых будет находится средний размер инвестиций в

генеральной совокупности.

2. ошибку выборки доли предприятий с

инвестициями в основной капитал 5,0 млн.руб. и более и границы, в которых будет

находиться генеральная доля.

Решение:

1. tp=0,954

= 2 (из табл. Стъюдента)

х = 4,22

х = 4,22

G2 = 1,001

n = 25

i = n/N = 10/100 = 0,1

Среднюю ошибку выборки определим по

формуле для безповторного способа отбора, т. к. выборка 10% механическая:

Среднюю ошибку выборки определим по

формуле для безповторного способа отбора, т. к. выборка 10% механическая:

G2 n 1,0012

G2 n 1,0012

μ х = -----

1 - ---- =

------ 1- 0,1 = 0,19

μ х = -----

1 - ---- =

------ 1- 0,1 = 0,19

n N 25

Определим придельную ошибку выборки:

∆ = μ t =

0,19 * 2 = 0,38

Границы, в которых находится средний

размер нераспределенной прибыли находят:

Границы, в которых находится средний

размер нераспределенной прибыли находят:

х – х = ∆

х - ∆ ≤ х ≤

х + ∆

4,22 – 0,38 ≤ х ≤

4,22 + 0,38

3,84 ≤ х ≤

4,60

Вывод:

С вероятностью 0,954

можно утверждать, что во всей

совокупности предприятий средний размах нераспределенной прибыли находится в

границах от 3,84 до 4,6 млн. руб.

2. Границы, в которых

будет находится доля предприятий с нераспределенной прибылью 5,0 млн. руб. и

более во всей совокупности предприятий находим по формуле:

Р = ω +- ∆ω

ω i

ω = --------

Σ ω

6

ω = ----- = 0.24

25

ω (1- ω) n 0.24*0.76

μω =

------------- (1- --- ) =

--------------- * 0.9 = 0.081

μω =

------------- (1- --- ) =

--------------- * 0.9 = 0.081

n N 25

∆ω = t μω = 2*0.081 = 0.162

Границы определяют:

ω - ∆ω ≤ Р ≤

ω + ∆ω

24% - 16,2% ≤ Р ≤

24% + 16,2%

7,8% ≤ Р ≤

40,2%

Вывод:

С вероятностью 0,954

можно утверждать, что во всей совокупности предприятий, доля предприятий с

величиной нераспределенной прибыли 5,0 млн. руб. и более будет находится в

границах от 7,8% до 40,2%

Задание 4

Динамика инвестиций в

промышленности региона характеризуется следующими данными:

Динамика инвестиций в отрасли промышленности региона

характеризуется следующими данными:

Таблица 9

Динамика инвестиций в отрасли промышленности региона

|

Год

|

Инвестиции, млн. руб.

|

По сравнению с предыдущим

годом

|

Абсолютное значение 1%

прироста, млн. руб.

|

|

Абсолютный прирост, млн.

руб.

|

Темп роста, %

|

Темп прироста, %

|

|

1

|

|

|

|

|

|

|

2

|

|

|

102

|

|

15

|

|

3

|

|

40

|

|

|

|

|

4

|

|

|

|

3

|

|

|

5

|

|

56,9

|

|

|

|

Определите:

1.Инвестиции

за каждый год

2. Недостающие

показатели анализа ряда динамики, внесите их в таблицу

3.Средний

темп роста и прироста

Осуществите прогноз размера инвестиций на следующие 2 года на

основе найденного среднегодового темпа роста.

Решение:

Инвестиции за 1 год определяются на основе абсолютного

значения 1% прироста за 2 год:

И1 =

15 * 100 = 1500 млн. руб.

Инвестиции

за 2 год определяются на основе темпа роста за 2 год:

И2

= 1500 * 1,02 = 1530 млн. руб.

Инвестиции за 3 год определяются на основе абсолютного

прироста за 3 год:

И3

= 1530 + 40 = 1570 млн. руб.

Инвестиции

за 4 год определяются на основе темпа прироста за 4 год:

И4

= 1570 * 1,03 = 1617,1 млн. руб.

Инвестиции

за 5 год определяются на основе абсолютного прироста за 5 год:

И5

= 1617,1 + 56,9 = 1674 млн. руб.

Недостающие

показатели ряда динамики:

Абсолютный

прирост 2 года:

А2 = 1530 –

1500 = 30 млн. руб.

Абсолютный

прирост 4 года:

А3 = 1617,1

– 1570 = 47,1 млн. руб.

Темп роста

3 года:

Тр3 = 1570

/ 1530 * 100% = 102,6%

Темп роста

4 года:

Тр4 =

1617,1 / 1570 * 100% = 103%

Темп роста

5 года:

Тр5 = 1674

/ 1617,1 * 100% = 103,5

Темп

прироста 2 года:

Тпр2 = 102

– 100 = 2%

Темп

прироста 3 года:

Тпр3 =

102,6 – 100 = 2,6%

Темп

прироста 5 года:

Тпр5 =

103,5 – 100 = 3,5%

Абсолютное

значение 1% прироста 3 года:

А1%3 = 1530

* 0,01 = 15,3 млн. руб.

Абсолютное

значение 1% прироста 4 года:

А1%4 = 1570

* 0,01 = 15,7 млн. руб.

Абсолютное

значение 1% прироста 5 года:

А1%5 =

1617,1 * 0,01 = 16,17 млн. руб.

Таблица 9

Динамика инвестиций в отрасли промышленности региона

|

Год

|

Инвестиции, млн. руб.

|

По сравнению с предыдущим

годом

|

Абсолютное значение 1%

прироста, млн. руб.

|

|

Абсолютный прирост, млн.

руб.

|

Темп роста, %

|

Темп прироста, %

|

|

1

|

1500

|

-

|

-

|

-

|

-

|

|

2

|

1530

|

30

|

102

|

2

|

15

|

|

3

|

1570

|

40

|

102,6

|

2,6

|

15,3

|

|

4

|

1617,1

|

47,1

|

103

|

3

|

15,7

|

|

5

|

1674

|

56,9

|

103,5

|

3,5

|

16,17

|

Среднегодовой

темп роста:

Тр =  ;

;

Тр = 4  = 1,028

= 1,028

или 102,8%.

Среднегодовой темп роста показал, что в среднем за год в

течение рассматриваемого периода инвестиции в отрасли увеличились в 1,028 раза.

Среднегодовой

темп прироста:

Тпр = Тр -100 =

102,8% - 100% = 2,8%.

Показатели динамики

свидетельствуют о ежегодном росте инвестиций в отрасли.

Среднегодовой темп прироста показал, что в среднем за год в

течение рассматриваемого периода инвестиции в отрасли увеличились на 2,8%.

Прогноз:

на 6 год:

И6 = 1674 * 1,028 = 1720,872 млн. руб.

на 7 год:

И7 = 1720,872 * 1,028 = 1769,056 млн. руб.

Вывод:

Среднегодовой темп роста показал, что в среднем за год в течение

рассматриваемого периода инвестиции в отрасли увеличились в 1,028 раза.

Среднегодовой темп прироста показал, что в среднем за год в

течение рассматриваемого периода инвестиции в отрасли увеличились на 2,8%.

Показатели динамики

свидетельствуют о ежегодном росте инвестиций в отрасли.

Прогнозное значение

инвестиций на следующие 2 года составило 1721 и 1769 млн. руб.

Основными итогами

исследований, проведенных в аналитической части, являются следующие.

Среднегодовой объем

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах

составил 1489440 млн. руб.

В

среднем рост объема

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах составил

387125 млн. руб. в год.

Среднегодовой

темп роста объема

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах составил

137%, а темп прироста – 37%.

Рассчитанные

показатели динамики свидетельствуют о значительном ежегодном увеличении объема инвестиций в основной капитал

в действовавших ценах в 1998 – 2004 годах. В целом за рассматриваемый период

времени объем инвестиций

в основной капитал в действовавших ценах вырос на 2322748 млн. руб. или в 6,7 раз.

Показанные

тенденции свидетельствуют о благоприятном развитии экономики РФ в 1998 – 2004

годах, расширении деятельности предприятий и организаций, увеличении

предпринимательской активности.

Аналитическая часть

1. Постановка задачи

На данном этапе написания

курсовой работы по дисциплине «Статистика» целью является изложение результатов

проведенных самостоятельно исследований с применением освоенного -

методологического аппарата и компьютерной техники.

Для проведения подобного

рода исследования был осуществлен сбор необходимых данных – объема инвестиций в

основной капитал в действовавших ценах в 1998 – 2004 годах (приложение 1).

Целью исследования

является выявление тенденции изменения объема инвестиций в основной капитал в

действовавших ценах в 1998 – 2004 годах.

Следует

отметить, что исходные данные, которыми располагает экономист в своих

исследованиях, представляются в виде динамических (временных) рядов. Такие ряды

описывают изменение некоторой характеристики во времени. Каждый член (уровень)

подобного ряда связан с соответствующим моментом времени или временным

интервалом. Показатели временных рядов оформляются под совокупным влиянием

множества факторов и в том числе различного рода случайностей.

Изменение

условий развития явления приводит к более или менее интенсивной смене самих

факторов, к изменению силы их результативности их воздействия и, в конечном

счете, к вариации уровня изучаемого явления во времени.

Лишь

в очень редких случаях в экономике встречаются чисто стационарные ряды, то есть

ряды, в которых не наблюдаются систематические изменения в средних значениях

уровней, их дисперсиях. В основном временные ряды не являются стационарными.

Последовательность

расположения исследуемых данных во времени в таких рядах имеет существенное

изменение для анализа, т.е. время здесь выступает как один из определяющих

факторов.

Можно

выделить три основные задачи проведения экономического исследования временных

рядов. Первая из них заключается в описании изменения соответствующего

показателя во времени и выявлении тех или иных свойств исследуемого ряда.

Второй

важной задачей анализа является объяснение механизма изменения уровней ряда.

Для её решения обычно прибегают к регрессионному анализу.

Описание

изменения временного ряда и объяснение механизма формирования ряда часто

используются для статистического прогнозирования, которое в большинстве случаев

сводится к экстраполяции обнаруженных тенденций развития.

По данным об объеме

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах (табл.

3.1) рассчитаем показатели динамики.

Таблица 3.1

Динамика инвестиций в основной

капитал в действовавших ценах

в 1998 – 2004 годах

|

Годы

|

Инвестиции в основной капитал, млн. руб.

|

|

1998

|

407086

|

|

1999

|

670439

|

|

2000

|

1165234

|

|

2001

|

1504712

|

|

2002

|

1762407

|

|

2003

|

2186365

|

|

2004

|

2729834

|

2.

Методика решения задачи

Анализ динамики уровней

временного ряда осуществляется путем расчета показателей:

1) характеризующих изменение

анализируемого показателя по периодам (абсолютный прирост (А), если темп

(коэффициент) роста (Тр), темп прироста

(Тпр), абсолютное значение одного процента прироста), которые могут быть

рассчитаны цепным методом и базисным. Цепные показатели динамики характеризуют изменение каждого последующего

показателя с предыдущим, а базисные по

сравнению с уровнем, принятым за базу сравнения.

Аi = у I -yi-1; (3.1)

Ai = y I -y0; (3.2)

где уi – уровень

сравниваемого периода;

yi-1 – уровень предыдущего

периода;

y0 – уровень базисного

периода.

ТPiц = (y I /yi-1)Ñ100; (3.3)

Tpiб = (y I /y0)Ñ 100 (3.4)

Абсолютное значение одного

процента рассчитывается отношением цепного абсолютного прироста.

2) Средних показателей

динамики:

Средний уровень ряда для

периодических рядов с уровнями, выраженными абсолютными величинами.

Y=å уi/n

(3.5)

Средний абсолютный прирост (D)

D = å Di/n-1

(3.6)

где n – число уровней ряда.

Средний темп роста (Кр)

Кр=n-1Ö К1ÑК2.....ÑКn-1=Ö YN/Y0 (3.7)

Tp=KpÑ100;

Средний темп прироста:

Тпр=Тр-100

(3.8)

По данным об объеме

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах (табл.

3.1) рассчитаем приведенные выше показатели динамики.

3.

Технология выполнения компьютерных расчетов

Статистические

расчеты показателей динамики и прогнозного значения временного ряда выполнены с

применением пакета прикладных программ обработки электронных таблиц MS Excel в

среде Windows.

Экранные

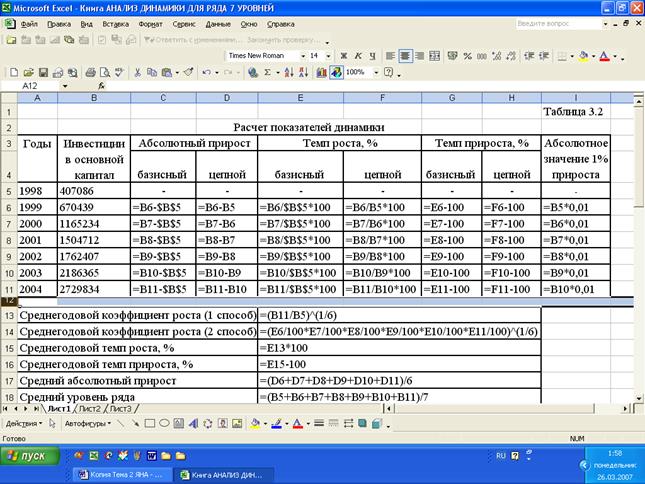

формы проводимых расчетов (в формате Excel) представлены на рис. 3.1 – 3.2.

Рис. 3.1. Экранная форма: лист с формулами

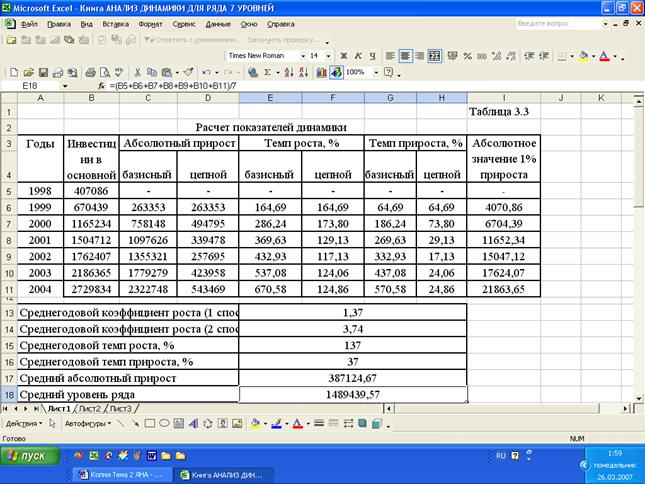

Результаты расчетов показаны

на рис. 3.2.

Рис. 3.2.

Экранная форма: результаты расчета

На рис. 3.3 представлено

графическое изображение динамики объема инвестиций в основной капитал в

действовавших ценах в 1998 – 2004 годах.

Рис. 3.1. График изменения объема инвестиций в

основной капитал

в действовавших ценах в 1998 – 2004 годах

4.

Анализ результатов статистических компьютерных расчетов

Среднегодовой объем

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах

составил 1489440 млн. руб.

В

среднем рост объема

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах составил

387125 млн. руб. в год.

Среднегодовой

темп роста объема

инвестиций в основной капитал в действовавших ценах в 1998 – 2004 годах составил

137%, а темп прироста – 37%.

Рассчитанные

показатели динамики свидетельствуют о значительном ежегодном увеличении объема инвестиций в основной капитал

в действовавших ценах в 1998 – 2004 годах. В целом за рассматриваемый период

времени объем инвестиций

в основной капитал в действовавших ценах вырос на 2322748 млн. руб. или в 6,7 раз.

Показанные

тенденции свидетельствуют о благоприятном развитии экономики РФ в 1998 – 2004

годах, расширении деятельности предприятий и организаций, увеличении

предпринимательской активности.

Заключение

Основными источниками

статистической информации об инвестициях являются данные государственного

статистического наблюдения, бухгалтерской отчетности организаций,

административные данные (например, сведения о государственной регистрации

операций с недвижимостью).

В бухгалтерской

отчетности организаций содержится информация о накопленной величине финансовых

инвестиций по состоянию на начало и конец отчетного периода, их распределение

по видам (акции, облигации, займы и т.д.), движение в течении отчетного периода

средств финансирования долгосрочных и инвестиций, поступлении и расходовании

денежных средств в сферах текущей, инвестиционной и финансовой деятельности,

поступлении и выбытии основного капитала. Бухгалтерская отчетность

представляется в налоговые и статистические органы всеми организациями.

исключение составляют лишь организации с численностью работников менее 15

человек, которые представляют упрощенную отчетность только в налоговые органы.

В рамках государственного

статистического наблюдения сбор сведений об инвестициях осуществляется

ежеквартально, а по отдельным показателям – ежемесячно.

Список используемой литературы

1. Курс социально-экономической статистики:

Учебник для вузов / Под ред. проф. М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ –

ДАНА, 2000.-771 с.

2. Практикум по статистике: Учеб.

пособие для вузов / Под ред. В,М,Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ»,

1999.-259 с.

3. Статистика. Учебник / Под ред. проф.

И.И.Елисеевой – М.: ООО «ВИТРЭМ», 2002.-448 с.

4. Теория статистики: Учебн. пособие для

вузов / Под ред. В.М.Гусарова – М.: Аудит, ЮНИТИ, 1998.-247 с.

5. Инвестиции: / Под ред. Деева А.И. – М:

Издательство «Экзамен», 2004

г.

6. Инвестирование: / Под ред. Абрамова С.И. - М.:

Центр экономики и маркетинга, 2000г.

7. Оценка экономической эффективности

инвестиций / Под ред. Царева В.В..- СПб.: Питер, 2004г.

8. Российский статистический ежегодник, 2005