Федеральное агентство по образованию

Всероссийский заочный финансово - экономический

институт

Кафедра статистики

КУРСОВАЯ

РАБОТА

по

дисциплине «Статистка»

на тему

«Статистический метод изучения

инвестиций»

Исполнитель: Балаба И.А.

Специальность: Ф и К

№

зачетной книжки: 05ффд12100

Руководитель: Документова

А.Е.

Сургут 2008г

Оглавление

1.

Введение …………………………………………………………… … … стр.3

2.

Теоретическая часть …………………………………………………. стр.5

3.

Расчетная часть …………………………………………………….

стр.13

4.

Заключение …………………………………………………………

… стр.30

5.

Список используемой литературы ………………………………..

стр.31

Введение

При формировании рыночных отношений большая роль отводится инвестиционной

деятельности. Инвестиции – это денежные средства, ценные бумаги, иное

имущество, в том числе имущественные права, иные права, имеющие денежную

оценку, вкладываемые в объекты предпринимательской или иной деятельности в

целях получения прибыли или достижения иного полезного характера. Инвестиции

делятся на реальные (капитальное вложение в основной производственный капитал)

и финансовые (вложение денежных средств, материальных и иных ценностей в акции,

облигации и другие ценные бумаги юридических лиц).

В российской хозяйственной практике инвестиции в основной

капитал (за вычетом затрат на капитальный ремонт зданий, машин и оборудования)

часто называют капитальными вложениями. При проведении статистических

наблюдений из общего объема капитальных вложений обычно выделяется стоимость

строительно-монтажных работ.

В органах государственной статистики, полученные от хозяйственных

единиц сведения, суммируются по видам инвестиций, что позволяет проанализировать

структуру инвестиционных потоков. Полученные данные публикуются в форме таблиц.

Статистическое наблюдение позволяет получить следующую информацию:

· О потоке финансовых инвестиций за отчетный период и их накопленной

величине на конец этого периода (как по инвестициям, направленным данной

организацией в другие хозяйственные единицы, так и по инвестициям, вложенным в

данную организацию);

· О потоке инвестиций, направленных организацией на создание приобретения

нефинансовых активов (в разделе их видов);

· Об источниках средств для инвестиций.

В расчетной части мы должны исследовать структуру совокупности, выявить наличие корреляционной связи между признаками, установить направление связи. Также должны научиться применять статистические методы в финансово-экономических задачах.

В аналитической части мы должны провести самостоятельное статистическое исследование с применением компьютерной техники и методов, освоенных при выполнении расчетной части задания.

При выполнении курсовой работы применялись программные средства MS Excel, MS Word.

Теоретическая часть

Экономическая сущность инвестиций

Одной из основных особенностей формирования рыночных отношений

в экономике страны является развитие инвестиционной деятельности.

Согласно российскому законодательству, инвестициями являются все виды имущественных и

интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других

видов деятельности в целях получения прибыли (дохода). Такие вложения

осуществляются путем приобретения экономических активов, то есть экономических

объектов, владение или использование которых приносит, и будет приносить в

будущем их владельцам экономическую выгоду. Ориентация на будущие доходы при

вложении капитала – характерная черта, отличающая инвестиции от текущих затрат

на производство товаров и услуг. В связи с этим инвестиционную деятельность

можно также определить как приобретение экономических активов, способных

обеспечить получение доходов в будущем.

В науке и хозяйственной практике проводится различие между

реальными и финансовыми инвестициями. В развитых странах большую часть

инвестиций составляют финансовые

инвестиции. По этой причине в хозяйственной практике иногда используются более

узкое понятие инвестиций, охватывающие лишь финансовые инвестиции. В частности,

именно такой подход заложен в международных стандартах бухгалтерского учета.

Финансовые инвестиции (в практике их называют финансовыми вложениями) подразделяются на текущие

и долгосрочные.

Согласно международным стандартам бухгалтерского учета, текущими

являются финансовые инвестиции, которые по своей природе свободно реализуемы и

предназначены для владения не более чем на один год.

Долгосрочными

инвестициями считаются вложения, осуществленные с намерением получения доходов

по ним сроком более одного года. К ним относятся также вложения в ценные

бумаги, срок погашения (выкупа) которых не установлен, но имеется намерение

получать доходы по ним более одного года.

Финансовые инвестиции представляют собой вложение денежных

средств, материальных и иных ценностей в акции, облигации и другие ценные

бумаги юридических лиц.

Финансовые инвестиции представляют собой:

· Банковские вклады (депозиты),

которые отражают денежные суммы, помещаемые на хранение в банк клиентом банка;

· Облигации – долговые обязательства

перед их владельцами по выплате определенного дохода в форме процента и полного

погашения их стоимости по истечении установленного срока;

· Акции – ценные бумаги, которые

удостоверяют вклады акционера в имущество предприятия;

· Кредит – денежные средства,

временно привлекаемые юридическим лицом и подлежащие возврату;

· Дебиторскую задолженность –

денежные средства, которые получает юридическое лицо по итогам взаимоотношений

с дебиторами;

· Ссуду – денежные средства, которые

получает заемщик в собственность и обязуется возвратить, как правило, с

процентами;

· Пай – часть определенных

имущественных прав и обязанностей предприятия, предусмотренных в положении или

уставе соответствующего предприятия.

Реальные инвестиции – это капитальное вложение в основной

производственный капитал.

В статистической практике под реальными инвестициями понимают

инвестиции в нефинансовые активы, которые осуществляет предприятие.

Инвестиции в нефинансовые активы включают:

· Инвестиции в основной капитал;

· Инвестиции в нематериальные

активы;

· Инвестиции в объекты

природопользования (водоемы, леса и т.д.) и землю;

· Инвестиции в пополнение запасов

материальных оборотных средств;

· Затраты на капитальный ремонт

зданий, сооружений, машин и оборудования.

Инвестиции в основной капитал подразделяются на инвестиции в

основной материальный капитал и инвестиции в основной нематериальный капитал.

Инвестиции в основной нематериальный капитал складываются из

затрат на новое строительство, расширение, реконструкцию, техническое

перевооружение, приобретение и капитальный ремонт зданий, вооружений, машин,

оборудования, приобретение многолетних насаждений, рабочего скота и т.д.

Под новым строительством следует понимать строительство новых

зданий и сооружений, осуществленное на новых площадках.

К расширению действующих предприятий относится строительство

дополнительных производств, цехов и объектов на территории действующего

предприятия с целью создания дополнительных мощностей, а также строительство

филиалов, которые будут находиться на самостоятельном балансе.

Реконструкция действующих предприятий обязательно связана с

переустройством существующих производств и цехов с учетом достижений научно-технического

прогресса для получения более совершенных мощностей производства.

Техническое перевооружение действующих предприятий – это комплекс

мероприятий по повышению технико-экономического уровня отдельных производств.

Инвестиции в основной нематериальный капитал могут включать затраты

на создание и приобретения программных продуктов, опытно-конструкторских

разработок и т.д. Инвестиции в

нематериальные активы – это затраты на приобретение лицензий, патентов,

авторских прав, разработку торговых

марок и т.д.

Затраты на капитальный ремонт зданий и сооружений – это затраты

на смену изношенных конструкций и деталей, кроме полной замены основных

конструкций (стен, фундаментов, межэтажных перекрытий и др.). Капитальным

ремонтом машин и оборудования считается такой вид ремонта, при котором

производится полная разборка агрегата, замена или ремонт всех изношенных деталей

и узлов, их сборка и испытание.

В соответствии с международными стандартами бухгалтерского

учета движение денежных средств предприятия учитывается раздельно по текущей

(операционной), инвестиционной и финансовой деятельности.

Текущая (операционная) деятельность – это основная

деятельность организации с целью получения прибыли, а также другие виды

деятельности, не являющиеся ни инвестиционной, ни финансовой деятельностью.

Под инвестиционной понимается деятельность организации, связанная

с приобретением и продажей земельных участков, зданий и иной недвижимости,

оборудования, нематериальных и других необоротных активов, с осуществлением

долгосрочных финансовых вложений в другие организации, выпуском облигаций и

иных ценных бумаг долгосрочного характера и т.п.

Финансовая деятельность организации связана с осуществлением

краткосрочных финансовых вложений, выпуском облигаций и ценных бумаг краткосрочного

характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций

и т.п.

Таким образом, долгосрочные финансовые, а также реальные

инвестиции в бухгалтерском учете относится к сфере инвестиционной деятельности,

а краткосрочные финансовые инвестиции – к сфере финансовой деятельности.

Такое разделение видов деятельности в бухгалтерском отчете по

движению денежных средств организации значительно облегчает анализ инвестиций.

Статистическое изучение инвестиций направлено на решение следующих задач:

·

определение объемов инвестиций, их

структуры и темпов изменения;

· определение экономической

эффективности инвестиций и интенсивности инвестиционной деятельности.

Группировка инвестиций

Реальные и финансовые

инвестиции модно сгруппировать по формам собственности, по отраслям экономики,

по источникам финансирования.

Группировка инвестиций по формам собственности предполагает

следующие их распределение: государственные и негосударственное форма

собственности. Государственная собственность включает собственность,

принадлежащую полностью федеральным, региональным муниципальным органам

управления. Негосударственная форма собственности включает частную

собственность, собственность общественных организаций и смешанную

собственность. Частная собственность может предполагать долевую или совместную

собственность. Смешанная собственность представляет собой собственность

хозяйствующих субъектов, действующих на основе объединения частной

государственной собственности и собственности общественных организаций.

Смешанная форма собственности может предполагать и иностранную собственность.

Группировка инвестиций по отраслям экономики производится

в соответствии с действующим ОКОНХ.

По источникам финансирования инвестиции распределяются на собственные

и привлеченные средства. Собственные средства включают прибыль, остающуюся в

распоряжении предприятий; амортизационные отчисления; денежные накопления

юридических лиц и сбережения физических лиц; денежные суммы, выплачиваемые

страховыми организациями в виде возмещения потерь от стихийных бедствий, аварий

и т.д.; другие средства.

Привлеченные средства включают: кредиты банков, средства от

продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими

холдинговыми и акционерными компаниями, промышленно-финансовыми группами на

безвозмездной основе; различные формы заемных средств, в том числе кредиты,

предоставляемые государством на возвратной

основе, кредиты иностранных инвесторов, облигационные займы, кредиты

инвестиционных фондов и компаний, страховых обществ и др.; средства из

федерального бюджета и бюджетов субъектов Федерации; средства внебюджетных

фондов; иностранные инвестиции, предоставляемые в форме финансового или иного

участия в уставном капитале совместных

предприятий, а также в форме прямых вложений финансовых институтов, государств,

международных организаций и др.

В финансовых инвестициях особо выделяется иностранные инвестиции.

Эти инвестиции делятся на прямые, портфельные и прочие.

Прямые инвестиции – это инвестиции,

сделанные прямыми инвесторами, т.е. юридическими или физическими лицами,

полностью владеющими предприятием или

контролирующими не менее 10% акций или акционерного капитала предприятия, что

дает право на участие в управлении предприятием.

Из прямых инвестиции выделяются:

·

взносы в уставный капитал, фактически

внесенные зарубежными совладельцами предприятия. Эти взносы включают материальные

и нематериальные активы, сделанные в виде денежных средств;

·

финансовый лизинг;

·

кредиты, полученные от зарубежных

совладельцев предприятия;

·

прочие прямые инвестиции.

Портфельные инвестиции представляют собой покупку акций,

выдающим вкладчикам права принять на работы предприятий и составляющих менее

10% в общем акционерном капитале предприятия, а также облигаций, векселей и

других долговых ценных бумаг собственного из заёмного капитала.

В портфельные инвестиции входят

акции, долговые ценные бумаги предприятия, включающие векселя, долгосрочные и

краткосрочные государственные ценные бумаги.

Прочие иностранные инвестиции включают:

·

торговые кредиты (оплата за импорт

или экспорт и предоставление кредитов для этих целей);

·

прочие кредиты кроме торговых, полученные

не от прямых инвесторов. Сюда включаются кредиты, полученные от международных

финансовых организаций: Мирового банка, Международного валютного фонда,

Международного банка реконструкций и развития, Европейского банка реконструкций

и развития и т.д.,

·

кредиты правительств иностранных

государств под гарантии правительства РФ;

·

банковские вклады (счета иностранных

юридических лиц в российских банках).

Методы анализа

инвестиций

Главной задачей экономического анализа инвестиций является

определение их эффективности. Эффективность – экономическая категория, характеризующая

соотношение осуществленных в процессе хозяйственной деятельности затрат

ресурсов и полученного за счет этого результата.

Эффективность финансовых инвестиций определяется их доходностью. Доходность

ценных бумаг за конкретный период исчисляется по формуле:

Благосостояние

инвестора Благосостояние инвестора

на конец периода - на начало периода

Доходность = -------------------------------------------------------------------------

=

Благосостояние инвестора на начало периода

Благосостояние инвестора на конец периода

= ------------------------------------------------------------------- -

1 (1)

Благосостояние инвестора на

начало периода

В данной формуле под благосостоянием на начало периода

понимается цена покупки ценных бумаг в этот момент, а под благосостоянием на

конец периода – рыночная цена ценных бумаг в конце периода с добавлением всех выплат

доходов по ним за указанный период.

Доходность ценной бумаги за определенный период может быть предоставлена

в виде суммы двух составляющих, одна из которых обусловлена изменением рыночной

цена (курса) данной ценной бумаги за этот период, а другая – выплатой доходов

по этой бумаге. При таком подходе формула (1) примет следующий вид:

Рыночная цена ценной Выплаты доходов по

бумаги в конце периода бумаге за период

Доходность = ------------------------------ + ----------------------------- - 1 (2)

Рыночная цена

ценной Рыночная цена ценной

бумаги в начале периода бумаги в начале периода

В развитой рыночной экономике предсказать размеры дивидендов,

выплачиваемых по акциям крупных корпорации, как правило, намного проще, чем

определить будущую рыночную стоимость акций является главным объектом

статистического изучения.

Расчетная часть

Для анализа инвестирования предприятий собственными

средствами в регионе проведена 10%-ная механическая выборка, в результате

которой получены следующие данные, млн.руб.:

|

№

предприятия

п/п

|

Нераспределенная прибыль

|

Инвестиции в основные фонды

|

№

предприятия

п/п

|

Нераспределенная прибыль

|

Инвестиции в основные фонды

|

|

1

|

2,7

|

0,37

|

14

|

3,9

|

0,58

|

|

|

2

|

4,8

|

0,90

|

15

|

4,2

|

0,57

|

|

|

3

|

6,0

|

0,96

|

16

|

5,6

|

0,78

|

|

|

4

|

4,7

|

0,68

|

17

|

4,5

|

0,65

|

|

|

5

|

4,4

|

0,60

|

18

|

3,8

|

0,59

|

|

|

6

|

4,3

|

0,61

|

19

|

2,0

|

0,16

|

|

|

7

|

5,0

|

0,65

|

20

|

4,8

|

0,72

|

|

|

8

|

3,4

|

0,51

|

21

|

5,2

|

0,63

|

|

|

9

|

2,3

|

0,35

|

22

|

2,2

|

0,24

|

|

|

10

|

4,5

|

0,70

|

23

|

3,6

|

0,45

|

|

|

11

|

4,7

|

0,80

|

24

|

4,1

|

0,57

|

|

|

12

|

5,4

|

0,74

|

25

|

3,3

|

0,45

|

|

|

13

|

5,8

|

0,92

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 1

Признак – инвестиции в

основные фонды.

Число групп – четыре.

1.1

Построить статистический ряд

распределения организации по признаку инвестиции в основные фонды, образовав

число групп – четыре с равными интервалами (группировка).

1.2

Графически определить значение моды и

медианы.

1.3

Рассчитать характеристики

интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, дисперсию, коэффициент распределения.

1.4

Вычислить среднюю арифметическую по

исходным данным, сравнить ее с аналогичным показателем, рассчитанным в п. 3 для

интервального ряда распределения. Объяснить причину их расхождения

Решение: 1.1 Построим интервальный

вариационный ряд, характеризующий распределение величины нераспределенной

прибыли по инвестиций в основные фонды. Величина интервала равна 4. Для этого сгруппируем значения выручки от

реализации, рассчитав величину интервала по формуле:

где

– величина интервала; Xmax – максимальное значение размера инвестиций в основные фонды; Xmin – минимальное значение размера инвестиций; n – число групп предприятий (4 по

условию).

– величина интервала; Xmax – максимальное значение размера инвестиций в основные фонды; Xmin – минимальное значение размера инвестиций; n – число групп предприятий (4 по

условию).

млн. рублей

млн. рублей

Таким образом, образовалось 4

группы с равными интервалами (таблица 2.2):

1

группа включает предприятия с величиной инвестиций в интервале от 0,16 до 0,36

млн. руб.

2

группа включает предприятия с величиной инвестиций в интервале от 0,36 до 0,56

млн. руб.

3

группа включает предприятия с величиной инвестиций в интервале от 0,56 до 0,76

млн. руб.

4

группа включает предприятия с величиной инвестиций в интервале от 0,76 до 0,96

млн. руб.

Представим

распределение предприятий, входящих в каждую группу в виде диаграммы (рис.

2.1).

Рис. 2.1. Число предприятий в группе

На

диаграмме 2.1 можно видеть, что меньше всего предприятий вошли в 1 группу –

всего 3 предприятия, а наибольшее количество предприятий относится к 3 группе –

13 предприятий. Во 2 группу вошло 4 предприятия, а в 4 группу вошло 5

предприятий.

Таблица

2.2

Распределение

предприятий по величине инвестиций в основные фонды

|

№ п/п

|

Группы предприятий по величине нераспределенной

прибыли

|

Номер предприятия

|

Нераспределенная прибыль

|

Инвестиции в основные фонды

|

|

А

|

Б

|

1

|

2

|

3

|

|

1

|

0,16-0,36

|

19

|

2,00

|

0,16

|

|

22

|

2,20

|

0,24

|

|

9

|

2,30

|

0,35

|

|

Итого

|

3

|

6,50

|

0,75

|

|

2

|

0,36-0,56

|

1

|

2,70

|

0,37

|

|

25

|

3,30

|

0,45

|

|

23

|

3,60

|

0,45

|

|

8

|

3,40

|

0,51

|

|

Итого

|

4

|

13,00

|

1,78

|

|

3

|

0,56-0,76

|

24

|

4,10

|

0,57

|

|

15

|

4,20

|

0,57

|

|

14

|

3,90

|

0,58

|

|

18

|

3,80

|

0,59

|

|

5

|

4,40

|

0,60

|

|

6

|

4,30

|

0,61

|

|

21

|

5,20

|

0,63

|

|

17

|

4,50

|

0,65

|

|

7

|

5,00

|

0,65

|

|

4

|

4,70

|

0,68

|

|

10

|

4,50

|

0,70

|

|

20

|

4,80

|

0,72

|

|

12

|

5,40

|

0,74

|

|

Итого

|

13

|

58,80

|

8,29

|

|

4

|

0,76-0,96

|

16

|

5,60

|

0,78

|

|

11

|

4,70

|

0,80

|

|

2

|

4,80

|

0,90

|

|

13

|

5,80

|

0,92

|

|

3

|

6,00

|

0,96

|

|

Итого

|

5

|

26,90

|

4,36

|

|

Всего

|

25

|

105,20

|

15,18

|

Удельный

вес предприятий по каждой группе представлен в таблице 2.3. Так, можно видеть,

что наименьший удельный вес по числу предприятий имеет 1 группа – 12,0%, а

наибольший удельный вес приходится на 3 группу – 52,0%. Удельный вес числа

предприятий во 2 группе равен 16,0%, в четвертой группе – 20,0%.

Определим

суммарный размер нераспределенной

прибыли в каждой

группе, учитывая число предприятий в группе:

1 группа: НП1 =

2,0+2,2+2,3= 6,50 млн.руб.

2 группа: НП2 =

13,00 млн.руб.

3 группа: НП3 =

58,80 млн.руб.

4 группа: НП4 =

26,90 млн.руб.

Определим

суммарные инвестиции в основные фонды в каждой группе, учитывая число

предприятий в группе:

1 группа: И1 =

0,16+0,24+0,35 = 0,75 млн.руб.

2 группа: И2 =

1,78 млн.руб.

3 группа: И3 =

8,29 млн.руб.

4 группа: И4 =

4,36 млн.руб.

Произведем

расчет средней величины нераспределенной прибыли, приходящейся на одно

предприятие по числу предприятий в группе:

1 группа: НП1ср

= НП1 / n1

= 6,50 / 3 = 2,17 млн.руб.

2 группа: НП2ср

= НП2 / n2

= 13,00 / 4 = 3,25 млн.руб.

3 группа: НП3ср

=НП3 / n3

= 58,80 / 13 = 4,52 млн.руб.

4 группа: НП4ср

= НП4 / n4

= 26,90 / 5 = 5,38 млн.руб.

Таким

образом, минимальный средний размер нераспределенной прибыли

в группе составляет

2,17 млн. руб. (1 группа), а максимальное значение среднего размера прибыли

составляет 5,38 млн.руб. (4 группа).

Средний

размер нераспределенной прибыли по всем предприятиям рассчитаем

следующим образом:

НПср

= 105,2 / 25 = 4,21 млн.руб.

Можно

сказать, что наблюдается постепенная тенденция увеличения среднего размера нераспределенной прибыли

от первой группы к пятой.

Таблица 2.3

Группировка предприятий по величине

инвестиций в основные фонды

|

Группа

предприятий

|

Размер

интервала по величине инвестиций в основные фонды, млн.руб.

|

Число

предприятий в группе

|

Удельный

вес группы предприятий, в %

|

Суммарная

нераспределенная прибыль в группе, млн.руб.

|

Суммарный

объем инвестиций в группе, млн. руб.

|

Средний

размер прибыли, млн.руб.

|

Средняя

величина инвестиций, млн. руб.

|

|

начальное

значение интервала

|

конечное

значение интервала

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1 группа

|

0,16

|

0,36

|

3

|

12,0%

|

6,50

|

0,75

|

2,17

|

0,25

|

|

2 группа

|

0,36

|

0,56

|

4

|

16,0%

|

13,00

|

1,78

|

3,25

|

0,45

|

|

3 группа

|

0,56

|

0,76

|

13

|

52,0%

|

58,80

|

8,29

|

4,52

|

0,64

|

|

4 группа

|

0,76

|

0,96

|

5

|

20,0%

|

26,90

|

4,36

|

5,38

|

0,87

|

|

Итого

|

х

|

х

|

25

|

100,0%

|

105,20

|

15,18

|

4,21

|

0,61

|

Произведем

расчет среднего объема инвестиций в основные фонды, приходящейся на одно

предприятие по числу предприятий в группе:

1 группа: И1ср =

И1 / n1

= 0,75 / 3 = 0,25 млн.руб.

2 группа: И2ср =

И2 / n2

= 1,78 / 4 = 0,45 млн.руб.

3 группа: И3ср =

И3 / n3

= 8,29 / 13 = 0,64 млн.руб.

4 группа: И4ср =

И4 / n4

= 4,36 / 5 = 0,87 млн.руб.

Таким

образом, минимальный средний объем инвестиций в основные фонды составляет 0,25

млн.руб. (1 группа), а максимальное значение среднего объема инвестиций составляет 0,87 млн.руб. (4

группа).

Средний

объем инвестиций по всем предприятиям рассчитаем следующим образом:

Иср

= 15,18 / 25 = 0,61 млн.руб.

Вывод: Сравнив средние значения результативного

признака (нераспределенная прибыль) по группам, можно сказать, что рост размера

инвестиций в основные фонды влечет за собой увеличение размера нераспределеной

прибыли, т.е. можно предположить наличие прямой корреляционной зависимости

между признаками.

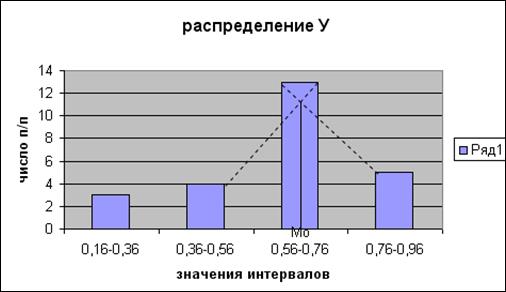

1.2. Построим графики полученного ряда распределения,

графически определим значение моды и медианы.

В

интервальном вариационном ряду мода вычисляется по формуле:

fMo - fMo-1

Мо = Хмо + Iмо

----------------------------------

(fMo - fMo-1)

+ (fMo - fMo+1)

где Хмо – нижняя

граница модального интервала;

Iмо – модальный интервал;

fMo – частота модального

интервала;

fMo-1 – частота

интервала, стоящего перед модальной частотой;

fMo+1 – частота

интервала, стоящего после модальной частоты.

13 - 4

Мо

= 0,56 + 0,2 -------------------- =

0,6659

(13 – 4) + (13 - 5)

Графическое нахождение моды:

Рисунок 1

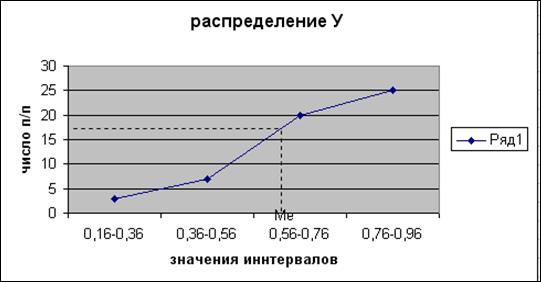

В интервальном вариационном ряду медиана рассчитывается по формуле:

- SMe-1

- SMe-1

Ме = Хме + Iме ----------------------

fMe

где Хме – нижняя граница медианного

интервала;

Iме – размер медианного

интервала;

- половина от

общего числа наблюдений;

SMe-1 – сумма

наблюдений, накопленная до начала медианного интервала;

fMe – частота медианного

интервала.

0,56 + 0,2 (25/2 - 7)

Ме

= ----------------------------- = 0,645

13

Определяем медианный интервал, в котором находится

порядковый номер медианы (n).

он находиться в интервале 0,56 – 0,76

он находиться в интервале 0,56 – 0,76

Графическое нахождение медианы:

Рисунок 2

1.3. Чтобы рассчитать характеристики

ряда распределения: среднеарифметическую, среднее квадратическое отклонение,

коэффициент вариации, рассчитаем необходимые расчетные значения и результаты

представим в таблице:

Таблица 3

|

Группа п/п по величине

инвестиций в основные фонды

|

число п/п f

|

середина интервала Х

|

расчетное значение

|

|

xf

|

(x-x ср)

|

(x-x ср)2

|

(x-x ср)2f

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

0,16-0,36

|

3

|

0,26

|

0,78

|

-0,36

|

0,1296

|

0,3888

|

|

0,36-0,56

|

4

|

0,46

|

1,84

|

-0,16

|

0,0256

|

0,1024

|

|

0,56-0,76

|

13

|

0,66

|

8,58

|

0,04

|

0,016

|

0,208

|

|

0,76-0,96

|

5

|

0,86

|

4,3

|

0,24

|

0,0576

|

0,288

|

|

итого

|

25

|

|

15,5

|

|

0,2288

|

0,9872

|

Таблица с необходимыми расчетными

значениями для расчета

характеристик ряда распределения.

Средняя арифметическая определяется по формуле:

_ ∑ xf 15,5

x =

-------------- = ---------- = 0,620 млн.руб.

∑f

25

Средне квадратическое отклонение:

∑ (x – x )2

f 0,9872

∑ (x – x )2

f 0,9872

δ = ------------------ = ---------------- = 0,1987 млн. руб.

∑f 25

∑f 25

Коэффициент вариации представляет собой выраженное в процентах отношение

среднего квадратического отклонения к средней арифметической:

δ 0,1987

V = ----- 100%

= ---------100% = 32%

x

0,620

x

0,620

1.4. Вычислим среднюю

арифметическую по исходным данным и сравним её с аналогичным показателем,

рассчитанным в п.3 настоящего задания:

_ ∑ xi 15,18

x =

-------------- = ---------------- = 0,6072 млн. руб.

n 25

Причиной расхождения является то, что

при исчислении средней арифметической в рядах распределения допускается

некоторая неточность, поскольку делается предположение о равномерности

распределения единиц признака внутри группы.

Вывод:

В результате группировки образовалось четыре группы с равными интервалами

равными 0,2 млн руб., где выяснилось, что наиболее многочисленной является третья

группа предприятий у которых сумма прибыли в основные фонды от 0,56 – 0,76 млн

руб., в эту группу входят 13 предприятий. Второй по численности является четвертая

группа предприятий, куда входят 5 предприятий, и объем прибыли

от 0,76 – 0,96 млн руб. В третью группу входят 4 предприятий, объем

их прибыли от 0,36 – 0,56 млн руб. В первую

группу входят 3 предприятия объем прибыли составляет от 0,16 – 0,36 млн руб.

Средняя прибыль для этой совокупности составляет 0,620

млн руб. Наиболее часто встречаются предприятия

объем прибыли которых около 0,6659 млн руб. У 50% предприятий прибыль более 0,645 млн руб., а у первой и второй

группы предприятий прибыль менее 0,645

млн руб. В среднем разница между суммой

прибыли у какого – либо из предприятий от их среднего значения

составляет 0,1987 млн руб. Данная совокупность

является количественно однородной, т.к. коэффициент вариации не превышает нормальное состояние 33% и равен 32%.

Задание 2

Связь между признаками – нераспределенная

прибыль и инвестиций в основные фонды.

Решение:

Выявление

наличия корреляционной связи между признаками, установление направления связи и

измерение ее тесноты.

Аналитическая

группировка позволяет изучать взаимосвязь факторного и результативного

признаков. Установим наличие и характер связи между инвестициями в основные

фонды и нераспределенной прибылью

методом аналитической группировки (таблица 4).

Таблица 4

|

№ п/п

|

группа п/п по величине инвестиций в основные

фонды

|

число п/п

|

инвестиции в основные фонды млн руб

|

нераспределенная прибыль млн руб

|

|

всего

|

средняя сумма инвестиций

|

всего

|

в среднем на одно п/п

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

I

|

0,16-0,36

|

3

|

0,75

|

0,25

|

6,5

|

2,17

|

|

II

|

0,36-0,56

|

4

|

1,78

|

0,45

|

13

|

3,25

|

|

III

|

0,56-0,76

|

13

|

8,29

|

0,64

|

58,8

|

4,52

|

|

IV

|

0,76-0,96

|

5

|

4,36

|

0,87

|

26,9

|

5,38

|

|

Итого

|

25

|

15,18

|

0,61

|

105,2

|

4,21

|

Данные

таблицы 4 показывают, что с ростом

инвестиций в основные фонды нераспределенная прибыль увеличивается.

Следовательно, между исследуемыми признаками существует прямая корреляционная

связь.

Вычислим

корреляционное отношение, для чего выполним некоторые расчеты (таблица 5).

Таблица 5

|

исходные данные

|

расчетные значения

|

|

номер п-п

|

нераспределенная прибыль

(Х)

|

инвестиции в

основные фонды (У)

|

Х2

|

У2

|

ХУ

|

У^

|

|

19

|

2,0

|

0,16

|

4,0

|

0,0256

|

0,32

|

0,2345

|

|

22

|

2,2

|

0,24

|

4,84

|

0,0576

|

0,528

|

0,2683

|

|

9

|

2,3

|

0,35

|

5,29

|

0,1225

|

0,805

|

0,2851

|

|

1

|

2,7

|

0,37

|

7,29

|

0,1369

|

0,999

|

0,3527

|

|

23

|

3,6

|

0,45

|

12,96

|

0,2025

|

1,62

|

0,5046

|

|

25

|

3,3

|

0,45

|

10,89

|

0,2025

|

1,485

|

0,4539

|

|

8

|

3,4

|

0,51

|

11,56

|

0,2601

|

1,734

|

0,4708

|

|

15

|

4,2

|

0,57

|

17,64

|

0,3249

|

2,394

|

0,6059

|

|

24

|

4,1

|

0,57

|

16,81

|

0,3249

|

2,337

|

0,5890

|

|

14

|

3,9

|

0,58

|

15,21

|

0,3364

|

2,262

|

0,5552

|

|

18

|

3,8

|

0,59

|

14,44

|

0,3481

|

2,242

|

0,5383

|

|

5

|

4,4

|

0,60

|

19,36

|

0,3600

|

2,64

|

0,6396

|

|

6

|

4,3

|

0,61

|

18,49

|

0,3721

|

2,623

|

0,6227

|

|

21

|

5,2

|

0,63

|

27,04

|

0,3969

|

3,276

|

0,7747

|

|

17

|

4,5

|

0,65

|

20,25

|

0,4225

|

2,925

|

0,6565

|

|

7

|

5,0

|

0,65

|

25,0

|

0,4225

|

3,25

|

0,7409

|

|

4

|

4,7

|

0,68

|

22,09

|

0,4624

|

3,196

|

0,6903

|

|

10

|

4,5

|

0,70

|

20,25

|

0,4900

|

3,15

|

0,6565

|

|

20

|

4,8

|

0,72

|

23,04

|

0,5184

|

3,456

|

0,7071

|

|

12

|

5,4

|

0,74

|

29,16

|

0,5476

|

3,996

|

0,8084

|

|

16

|

5,6

|

0,78

|

31,36

|

0,6084

|

4,368

|

0,8422

|

|

11

|

4,7

|

0,80

|

22,09

|

0,64

|

3,76

|

0,6903

|

|

2

|

4,8

|

0,90

|

23,04

|

0,81

|

4,32

|

0,7071

|

|

13

|

5,8

|

0,92

|

33,64

|

0,8464

|

5,336

|

0,8759

|

|

3

|

6,0

|

0,96

|

36,0

|

0,9216

|

5,76

|

0,9097

|

|

итого

|

105,2

|

15,18

|

471,74

|

10,1608

|

68,782

|

15,1803

|

Пользуясь

расчетными значениями (табл. 5) исчислим параметры для данного уравнения

регрессии:

(ХУ)ср – Хср * Уср 2,7513 – 4,208 * 0,6072

А1 = ------------------------- = -------------------------------- = 0,1688

Х2ср

– Хср2

18,8696 – 17,7073

Ао

= Уср – А1 Хср = 0,6072 –

0,1688 * 4,208 = - 0,1031

Следовательно,

регрессионная модель для данного примера может быть записана в виде простого

уравнения регрессии:

У^ = Ао + А1Х У^ = - 0,3031 + 0,1688Х

Линейный

коэффициент корреляции:

∑х ∑у

∑ху -

----------

n

r = ---------------------------------------------

= 0,9467

(∑х)2 (∑у)2

(∑х)2 (∑у)2

∑х2 -

----------- ∑у2 - ---------

n

n

n

n

Значение линейного коэффициента

корреляции важно для исследования социально-экономических явлений,

распределение которых близко к нормальному. Связь между признаками очень тесная,

т.к. r =0,9467 близок к единице.

Задание 3

По результатам выполнения

задания 1 с вероятностью 0,954 определите:

1. ошибку выборки среднего размера

инвестиций и границы, в которых будет находится средний размер инвестиций в

генеральной совокупности.

2. ошибку выборки доли предприятий с

инвестициями в основной капитал 0,76 млн.руб. и более и границы, в которых

будет находиться генеральная доля.

Решение:

1. tp=0,954

= 2 (из табл. Лапласа)

Хср = 0,62

G2 = 0,04

n = 25

i = n/N = 10/100 = 0,1

Определим среднюю ошибку выборки по формуле бесповторной выборки

(механическая выборка всегда бесповторная):

Определим среднюю ошибку выборки по формуле бесповторной выборки

(механическая выборка всегда бесповторная):

G2 n 0,04

10

G2 n 0,04

10

μ =

----- 1 - ----

= ----- 1- ---- =

0,0374

μ =

----- 1 - ----

= ----- 1- ---- =

0,0374

n N 25 100

Определим придельную ошибку выборки:

∆ = μ t = 0,0374 * 2 = 0,0748

Генеральная средняя: iср = i ± ∆ i а доверительные приделы генеральной

средней исчисляем, исходя из двойного неравенства:

i - ∆ i ≤ iср ≤ i + ∆ i

0,62 – 0,0748 ≤ iср ≤ 0,62 + 0,0748

0,5452 ≤ iср ≤ 0,6948

54,52 ≤ iср ≤ 69,48

Таким образом почти достоверно, с вероятностью 0,954 можно утверждать,

что генеральная средняя колеблется от 54,52% до 69,48%.

2. n = 25

m = 5

w = m/n = 0,2

Определим среднюю ошибку выборки доли по формуле бесповторной выборки (механическая

выборка всегда бесповторная):

Определим среднюю ошибку выборки доли по формуле бесповторной выборки (механическая

выборка всегда бесповторная):

w(1-w) n

0,2(1-02) 10

w(1-w) n

0,2(1-02) 10

μw =

-------

1 - ----

= ----------- 1 - ---- ≈ 0,076

n N 25 100

Определим придельная ошибка выборки для доли:

∆ = μ t = 0,076 * 2 = 0,152

Генеральная доля: p = w ± ∆ w , а доверительные приделы генеральной доли исчисляем, исходя из двойного

неравенства:

w - ∆ w ≤ p ≤ w + ∆ w

0,2 – 0,152 ≤ p ≤ 0,2 + 0,152

0,048 ≤ p ≤ 0,352

4,8% ≤ p ≤ 35,2%

Таким образом почти достоверно, с вероятностью 0,954 можно утверждать,

что генеральная доля колеблется от 4,8% до 35,2%.

Задание 4

Динамика инвестиций в отрасли промышленности города

характеризуется следующими данными:

|

Год

|

Темпы роста

к предыдущему году, %

|

|

2001

|

102

|

|

2002

|

104

|

|

2003

|

103

|

|

2004

|

106

|

Определите:

1.

базисные темпы роста и прироста к

2000г.

Результаты расчетов представьте в таблице.

2.

среднегодовой темп роста и прироста.

Осуществите прогноз базисных темпов роста инвестиций на 2005,

2006 гг., при условии сохранения среднегодового темпа роста.

Сделайте выводы.

Решение:

Базисные коэффициенты

(темпы) роста рассчитаем по формуле:

,

,

где уi

– i-ый уровень ряда,

у1 –

начальный, базисный уровень ряда.

; 101,9%

; 101,9%

; 101,0%,

; 101,0%,

; 103,9%.

; 103,9%.

Результаты

представим в таблице 2.6.

Базисные темпы прироста

рассчитаем по формуле:

,

,

,

,

где  - базисный темп роста (в коэффициентах или в

процентах).

- базисный темп роста (в коэффициентах или в

процентах).

; +1,9%

; +1,9%

; +1,0% и т.д.

; +1,0% и т.д.

Среднегодовой темп роста

можно определить исходя из цепных коэффициентов (темпов) роста:

,

,

;

115,1%

;

115,1%

И среднегодовой темп прироста: Тср пр =Тср р-1.

Получим: Тср р =

115,1 – 1% Тср пр = 15,1%.

Вывод: Анализируя полученные результаты характеристик ряда динамики, в

среднем за год темп роста составил 115,1%, что свидетельствует о положительной

тенденции услуг письменной корреспонденции.

Расчет темпов роста и прироста

базисным методом

|

Год

|

Т р цеп

|

Т р баз

|

Тпр баз

|

|

2001

|

1,02

|

1,020

|

0,020

|

|

2002

|

1,04

|

1,061

|

0,61

|

|

2003

|

1,03

|

1,093

|

0,093

|

|

2004

|

1,06

|

1,158

|

0,158

|

|

2005

|

1,037

|

1,201

|

0,201

|

|

2006

|

1,037

|

1,246

|

0,246

|

Тогда,

полагая что Т р цеп5 = Т р цеп6 =1,037, строим прогноз

базисных темпов роста и прироста по формулам 1-ого пункта.

Итак, увеличение размера инвестиций в

2001 – 2004 гг. составило по сравнению с 2000 г.: 2,0 %; 6,1 %; 9,3 %; 15,8 %

соответственно. Причем среднегодовой прирост составил 0,037 = 3,7 %. При

сохранении среднегодового темпа роста можно ожидать в 2005 г. и 2006 г. прирост по сравнению

с 2000 г.

в размере 20,1 % и 24,6 % соответственно.

Заключение

Основными источниками статистической информации об инвестициях

являются данные государственного статистического наблюдения, бухгалтерской

отчетности организаций, административные данные (например, сведения о

государственной регистрации операций с недвижимостью).

В бухгалтерской отчетности организаций содержится информация

о накопленной величине финансовых инвестиций по состоянию на начало и конец

отчетного периода, их распределение по видам (акции, облигации, займы и т.д.),

движение в течении отчетного периода средств финансирования долгосрочных и

инвестиций, поступлении и расходовании денежных средств в сферах текущей,

инвестиционной и финансовой деятельности, поступлении и выбытии основного

капитала. Бухгалтерская отчетность представляется в налоговые и статистические

органы всеми организациями. исключение составляют лишь организации с

численностью работников менее 15 человек, которые представляют упрощенную отчетность

только в налоговые органы.

В рамках государственного статистического наблюдения сбор

сведений об инвестициях осуществляется ежеквартально, а по отдельным показателям

– ежемесячно.

Список используемой литературы

1. Башкатова Б. И. Социально –

экономическая статистика: Учебник для вузов С69/Под ред. проф. Б. И. Башкатова.

– М.: ЮНИТИ – ДАНА, 2002 год, - 703с.

2. Громыко Г. Л. Теория статистики:

Практикум. – М, 2003 год, - 167с.

3. Елисеева И. И., Юзбашев М.М. Общая

теория статистики: Учебник/Под ред. чл. – корр. РАН И. И. Елисеевой. – М.: Финансы

и статистика, 1995 год, - 368с.

4. Елисеева И. И. Статистика: Учебник/И.

И. Елисеева, И. И. Егорова и др.; Под С78 ред. проф. И. И. Елисеевой. – М.: ТК

Велби, Издательство Проспект, 2004 год, - 448с.

5. Ильеникова С. Д. Экономика –

статистический анализ: Учебное пособие для вузов. – М.: Финансы и статистика,

2004 год, - с. 137-168с.

6. Кожевникова Г. П. Статистика:

Методические указания по выполнению курсовой работы. – М.: Издательство ВЗФЭИ,

2005 год, - 81с.

7. Киреев А. Международная экономика. В

двух ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства.

Учебное пособие для вузов. – М.: Международные отношения, 2000. – 416с.

8.

Назарова

М. Г. Курс социально – экономической статистики: Учебник для вузов/Под ред.

проф. М. Г. Назарова. – М.: Финстатинформ, 2002 год, - 976с.

9.

Харченко, Л.П. Статистика: Курс лекций / Л.П. Харченко,

В.Г. Долженкова, В.Г. Ионин– Новосибирск: Изд-во НГАЭиУ, 1996. – 310с.

10. Шмойлова, Р.А.

Практикум по теории статистики: Учебное пособие / Р.А. Шмойлова – М.: Финансы и

статистика,1998. – 416с.

11. Шмойлова, Р.А.

Теория статистики: учебник / под ред. Р.А. Шмойловой.- 3-е изд., перераб. - М.:

Финансы и статистика, 2001. – 560с.:ил.