Пути повышения прибыльности предприятия на примере "JFC- Урал"

Содержание

ВВЕДЕНИЕ................................................................................................................................... 3

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

ПРИБЫЛЬНОСТИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ...................................................................................... 5

1.1. Финансово-экономическое содержание прибыльности и

рентабельности................. 5

1.2. Основные характеристики характеристики

российского рынка фруктов................ 10

1.3. Методика проведения анализа показателей

прибыльности и рентабельности......... 15

прочие долгосрочные обязательства..................................................................................... 23

2. АНАЛИЗ ПРИБЫЛЬНОСТИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ........................ 26

2.1. Краткая характеристика предприятия............................................................................... 26

2.2. Расчет основных финансовых показателей...................................................................... 37

2.3. Анализ прибыльности и рентабельности.......................................................................... 45

3. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛЬНОСТИ ПРЕДПРИЯТИЯ........................................... 49

ЗАКЛЮЧЕНИЕ........................................................................................................................... 52

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.................................................................. 56

ПРИЛОЖЕНИЕ.......................................................................................................................... 59

ВВЕДЕНИЕ

В настоящее время, с переходом экономики к рыночным

отношениям, повышается самостоятельность предприятий, их экономическая и

юридическая ответственность. Резко возрастает значения финансовой устойчивости

субъектов хозяйствования. Все это значительно увеличивает роль анализа их

финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего,

собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и

налоговым службам.

В современных экономических условиях деятельность каждого

хозяйственного субъекта является предметом внимания обширного круга участников

рыночных отношений, заинтересованных в результатах его функционирования.

Это обосновывает необходимостью и актуальностью данной

работы, т.к. оценка финансового состояния предприятия является важным

информационным источником для принятия оптимального управленческого решения в

конкретной ситуации.

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов.

В условиях рыночных отношений, характеризующихся своей

динамичностью, приходится постоянно принимать неординарные решения, связанные с

учетом финансового положения предприятия. Все это в конечном итоге связано с

оценкой использования ресурсов предприятия.

Для оценки уровня эффективности работы предприятия

получаемый результат (валовой доход, прибыль) сопоставляется с затратами или

используемыми ресурсами. Соизмерение прибыли с затратами означает

рентабельность, или, точнее, норму рентабельности.

Показатели рентабельности и доходности имеют общую

экономическую характеристику, они отражают конечную эффективность работы

предприятия и выпускаемой им продукции.

Компания JFC – один из лидирующих

российских импортеров фруктов и овощей. Треть всех бананов и четверть остальных

фруктов (апельсинов, яблок, груш), которые продаются в России, завезены в

страну компанией JFC.

Около 80% фруктов, официально

ввозимых в Россию, поступает через петербургский порт (остальные 20% приходятся

на порт в Новороссийске). Это связано с достаточно высокой мощностью порта

второй столицы и его относительно развитой технологической базой, а также с

тем, что Петербург расположен ближе Новороссийска к основным российским рынкам

сбыта.

Объект исследования – "JFC- Урал"

Предмет исследования – финансовое состояние предприятия.

Цель работы: провести анализ прибыльности и

рентабельности на примере "JFC- Урал".

Данная цель решается с помощью раскрытия следующих

основных задач.

1. определить сущность понятия прибыль и рентабельность;

2. описать показатели рентабельности: рентабельность

производства и рентабельность продукции, рентабельность собственного капитала;

3. провести анализ прибыльности и рентабельности на

примере "JFC- Урал".

4. определить пути

достижения основной стратегической цели через систему BSC;

5. обозначить пути

повышения прибыльности "JFC- Урал"

В работе использовались документы финансовой отчетности

"JFC- Урал": форма №1 и форма №2, а также учебные пособия и

монографии.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИБЫЛЬНОСТИ И РЕНТАБЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1.1. Финансово-экономическое содержание прибыльности и рентабельности

Важное место в теории экономического анализа занимает

анализ прибыльности и рентабельности.

Прибыль и рентабельность – важнейшие показатели

эффективности производства. Прибыль – это, с одной стороны, основной источник

финансирования деятельности предприятий, а с другой – источник доходов

государственного и местного бюджетов.

В практике экономического анализа считается, что если

предприятие получает прибыль, то оно считается рентабельным. Рентабельность

характеризует прибыль, полученную с 1 руб. средств, вложенных в финансовые

операции либо в другие предприятия[1].

На предприятиях используется система показателей рентабельности.

Показатели рентабельности, применяемые в экономических

расчетах, характеризуют относительную прибыльность. Показатели прибыльности и

рентабельности имеют общую экономическую характеристику, они отражают конечную

эффективность работы предприятия и выпускаемой им продукции.

Главным из показателей уровня рентабельности является

отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли

и уровень рентабельности. Эти факторы можно подразделить на внутренние и

внешние. Внешние – это факторы не зависящие от усилий данного коллектива,

например изменение цен на материалы, продукцию, тарифов перевозки, норм

амортизации и т.д.

Такие мероприятия проводятся в общем масштабе и сильно

воздействуют на обобщающие показатели производственно-хозяйственной

деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно

влияют на величину реализованной продукции, себестоимость и рентабельность

производства.

Задача экономического анализа – выявить влияние внешних

факторов, определить сумму прибыли, полученную в результате действия основных

внутренних факторов, отражающих трудовые вложения работников и эффективность

использования производственных ресурсов[2].

Показатели рентабельности (доходности) являются

общеэкономическими. Они отражают конечный финансовый результат и отражаются в

бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе

и рентабельности.

Рентабельность можно рассматривать как результат

воздействия финансово-экономических факторов, а значит как объекты

финансово-экономического анализа, основная цель которого выявить количественную зависимость конечных

финансовых результатов производственно-хозяйственной деятельности от основных

финансово-экономических факторов: материалоемкость, производительность труда,

предоплата, оборачиваемость нормируемых средств, себестоимость продукции и др.

Рентабельность является результатом производственного

процесса, она формируется под влиянием факторов, связанных с повышением

эффективности оборотных средств, снижением себестоимости и повышением

рентабельности продукции и отдельных изделий.

На предприятиях проводится итоговый (ретроспективный) и

прогнозный (перспективный) анализ прибыли.

Цель итогового анализа: дать количественную оценку

причин, вызвавших изменение прибыли, налоговых платежей из прибыли в бюджет,

выявить влияние издержек на изменение прибыли или влияние на прибыль изменения

цен, вызванных рыночной конъюнктурой[3].

В условиях рынка руководители предприятий больше склонны

проводить прогнозный анализ прибыли, т.е. сопоставлять различные варианты

получения прибыли в будущем, нежели затрачивать время на анализ результатов

фактического использования путем их сравнения со стандартным решением или

оценкой прибыли в динамике.

Предприниматель заинтересован в том, чтобы в конкурентной

борьбе получить максимум прибыли. Этот максимум он стремится обосновать

аналитическими расчетами.

Анализ формирования и использования прибыли проводятся в

несколько этапов:

1.

анализируется прибыль по составу

и динамике;

2.

проводится факторный анализ

прибыли от реализации;

3.

анализируются причины отклонения

по таким составляющим прибыли, как проценты к получению и уплате, прочие

операционные доходы, внереализационные доходы и расходы;

4.

анализируется формирование чистой

прибыли и влияние налогов на прибыль;

5.

дается оценка эффективности

распределения прибыли на накопление и потребление;

6.

анализируется использование

прибыли на накопление и потребление;

7.

разрабатываются предложения к

составлению финансового плана.

Норма рентабельности – показатель эффективности

единовременных и текущих затрат. В общем виде норма рентабельности определяется

отношением годовой прибыли к единовременным и текущим затратам, благодаря

которым получена эта прибыль.

Принято считать, что норма рентабельности до 50% вполне

приемлема, а свыше 100% относится к сверхприбыли.

На практике используются два варианта измерения нормы

рентабельности. Это отношение прибыли к текущим затратам – издержкам

предприятия (себестоимости) или к авансированным вложениям (основным

производственным фондам и оборотным средствам). Оба измерителя связаны между

собой показателем скорости оборота авансированных вложений.

, (1.1)

, (1.1)

, (1.2)

, (1.2)

где P – прибыль;

Р1', Р2' – норма прибыли (первый и

второй варианты):

Фа, Фз – фонды авансирования и фонды себестоимости.

Поскольку число оборотов:

n = Фа / Фз то Р2'

= Р1'× n, (1.3)

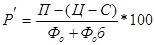

Норму рентабельности предприятия можно рассчитать по

следующей формуле:

, (1.4)

, (1.4)

где Ц –

цена единицы продукции:

С – себестоимость продукции;

П – объем продукции;

Фо – стоимость основных производственных фондов;

Фоб – объем оборотных средств.

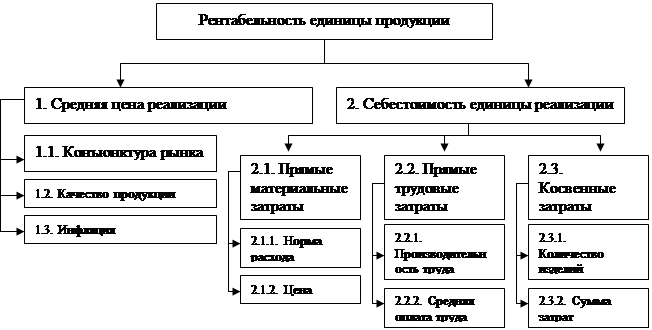

Уровень рентабельности отдельных изделий изменяется под

воздействием факторов, приведенных на рис. 1.1.

Уровень влияния факторов первого порядка может быть

рассчитан способами последовательного изолирования (цепных подстановок) или

абсолютных разниц. При расчете способом цепных подстановок условным показателем

будет уровень рентабельности при фактической цене и плановой себестоимости

единицы продукции. Влияние изменения средних цен реализации рассчитывается

путем сравнения условного показателя с плановым, а себестоимости единицы

продукции - фактического с условным.

Рис 1.1. Структурно-логическая модель

рентабельности единицы продукции

Каждому предприятию нужна информация о рентабельности не

только единицы отдельных видов продукции, но и всей произведенной и

реализованной.

На изменение уровня рентабельности произведенной

продукции оказывают влияние следующие факторы:

изменение структуры продукции;

изменение отпускных цен на продукцию;

изменение цен на сырье и материалы;

изменение уровня затрат (себестоимости).

Изменение структуры продукции оказывает влияние на

уровень ее рентабельности в связи с тем, что, во-первых, различен уровень

рентабельности отдельных изделий, во-вторых, средний уровень рентабельности

произведенной продукции не совпадает с уровнем рентабельности отдельных

изделий. Влияние этого фактора может быть как положительным, так и

отрицательным. Расчет уровня влияния факторов целесообразно производить приемом

цепных подстановок. Целесообразно провести анализ рентабельности реализованной

продукции и по показателю чистой прибыли. Это позволяет иметь информацию об

уровне чистой прибыли с каждого рубля проданной продукции.

Таким образом, алгоритм анализа прибыли в торговле

отличают некоторые особенности, связанные с порядком формирования доходов и

составом затрат. На размер прибыли в торговле, кроме рассмотренных факторов,

влияет величина валового дохода, которая в свою очередь формируется под

влиянием объема товарооборота, среднего уровня торговых надбавок по товарным

группам и структурных сдвигов в ассортименте.

1.2. Основные характеристики характеристики

российского рынка фруктов

На фруктовом рынке России, в зависимости от характера

сезонности продукта и типа поставок, можно выделить два основных сектора:

-

импортируемые фрукты, включая

экзотические, предложение и спрос на которые постоянен, вне зависимости от

времени года: яблоки, груши, бананы, апельсины, мандарины, киви, виноград,

ананас, лимон.

-

фрукты, обладающие явно сезонным

характером предложения и спроса, к таким фруктам относятся черешня, вишня,

клубника, малина и прочие ягоды, груши, яблоки и сливы отечественного

производства, арбузы, дыни, абрикосы, персики, виноград;

В данном материале речь пойдет о рынке первого сектора.

Основная часть всех импортируемых в

Россию фруктов и овощей поступает через петербургский и новороссийский порты.

Сейчас около 80% фруктов, официально ввозимых в Россию, поступает через

петербургский порт (остальные 20% приходятся на порт в Новороссийске). Это

связано с достаточно высокой мощностью порта второй столицы и его относительно

развитой технологической базой, а также с тем, что Петербург расположен ближе

Новороссийска к основным российским рынкам сбыта.

Популярность порта и стала одной из главных причин лидерства

петербургских компаний-импортеров на российском фруктовом рынке. Они

практически не имеют в стране легальных конкурентов - соперничать приходится

только с теневым фруктовым бизнесом, главным образом московским. По

приблизительным оценкам, объем черного московского рынка составляет около 200

млн долларов в год.

Фруктовый бизнес в России зарождался в середине 1990-х годов

и начинался он с закупок фруктов и овощей на европейских рынках. В те времена

не было никаких технологий по хранению фруктов. Например, в советское время

бананы часто продавали зелеными. Бананы дозревали сами и неравномерно, а иногда

так и оставались незрелыми и невкусными.

Дело в том, что технология хранения бананов радикально

отличается от других видов фруктов и овощей; для своевременного и равномерного

созревания бананов необходим процесс дозаривания или газации - в специально

оборудованных помещениях зеленые плоды подвергаются воздействию особого газа,

идентичного тому, что выделяет банан при созревании в природе. Эта процедура

дает бананам импульс к одновременному дозреванию, причем она же позволяет и

задавать временные рамки этого процесса. Всем этим премудростям российским

импортерам приходилось учиться или у западных коллег или на своем личном опыте.

За прошедшее время многое изменилось. Сегодняшние лидеры

фруктового рынка заключили прямые контракты с поставщиками и успешно освоили

технологии хранения и транспортировки фруктов. Теперь эти компании являются

современными, мобильными структурами, используют передовые технологии хранения

и транспортировки фруктов. Петербургские импортеры успели создать и серьезную

инфраструктуру: например, JFC имеет восемь терминалов в ключевых регионах

России и является крупнейшей оптовой торговой сетью России.

Очередной этап развития бизнеса компании связан с изменением

подходов к рознице: пока подавляющую часть розничных клиентов составляют

небольшие оптовые/розничные фирмы и частные лица, торгующие на рынках - только

10-15% клиентской базы приходится на торговые сети. Сейчас, однако, фруктовые

компании намерены заметно усилить работу с сетевиками: например, JFC начала

крупные поставки свежих овощей и фруктов в магазины "Копейка" и

"Пятерочка", создав для этого дочернюю компанию

"JFC-Cargo".

Проблемы

К сожалению, об импортерах бытует нелицеприятное мнение, как

о примитивных спекулянтах: купили товар за границей задешево, продали в России

дорого - получили прибыль, не прилагая никаких усилий. Это в корне неверно:

импорт фруктов сопряжен с целым рядом трудностей, преодолеть которые по силам

только настоящим профессионалам. Российские компании-импортеры вынуждены

работать со странами с нестабильным политическим и экономическим режимом, не

говоря уже о непредсказуемых климатических условиях. Так, например, в Колумбии

и Эквадоре постоянно происходят забастовки из-за низкого уровня жизни и часто

случаются военные конфликты. Или же могут пойти проливные дожди такой силы, что

весь урожай будет погублен - в общем, импортеров подстерегает немало неприятных

сюрпризов. Импорт - это не только операции купли-продажи, но и умение четко

рассчитывать время разгрузки, складирования и транспортировки, ведь фруктовый

рынок зависит от множества факторов:

-

цен на фрукты на мировом рынке;

-

состояния урожая в

странах-производителях,

-

макроэкономических факторов в

странах-производителях

-

политики транснациональных компаний

-

погодных условий в крупнейших

странах-поставщиках;

-

ситуации на рынке транспортных

международных перевозок: тарифов, сроков, условий;

-

таможенных условий: сроков,

тарифов, необходимой документации.

Большая тройка

На российском рынке фруктов

сложилась существенная концентрация капитала: львиную долю его делят между собой

три петербургские компании: JFC, "Sunway Traders", "СОРУС".

Особенно заметны достижения этих компаний в части поставок бананов: благодаря

их работе бананы, которые в Советском Союзе были символом дефицита, экзотикой,

стали в новой демократической России по-настоящему "народным

фруктом". Объем бананового рынка страны составляет, по экспертным оценкам,

не менее 750 млн. долларов в год.

"Банановый бум" объясняется, в первую очередь, тем,

что это очень дешевый фрукт: в России его цена, включающая и расходы на

транспортировку за тысячи километров, и стоимость погрузочно-разгрузочных

работ, и уплату всех таможенных платежей, не превышает 1 доллара. Во-вторых,

бананы, что называется, удобны в потреблении: их просто чистить и не

обязательно мыть, и это прекрасный вариант быстрого ланча "на ходу",

когда нет времени на полноценный обед. Наконец, так сложилось, что

петербургским компаниям удалось заключить прямые и довольно выгодные контракты

с поставщиками бананов в местах непосредственного произрастания фруктов.

На долю указанной выше тройки компаний приходится около 80%

ввозимых на территорию России бананов. JFC в общем объеме бананового импорта

занимает около 30%, в то время как доля этой компании по другим позициям -

апельсинам, яблокам, грушам - колеблется от 20 до 25%. Годовой оборот JFC

достигает 200 млн. долларов, что соответствует примерно 300 тыс. тонн фруктов и

овощей. "СОРУС" занимает 15-20% фруктового рынка России. Доля Sunway

Traders приближается к 30%.

Конкурентами ведущих импортеров также являются небольшие

компании, производящие совместные закупки судовых партий в составе

логистических групп Konfey, Baltfruit, Fruitbrothers. Кроме того, на рынке

работают совсем мелкие фирмы-импортеры, перекупающие фрукты в Европе, в то

время как крупные игроки могут похвастать прямыми контрактами с первым звеном

экспорта - фруктовыми компаниями Эквадора или Чили. Как было отмечено выше,

своим лидирующим положением успешные петербургские фирмы во многом обязаны

географической близостью к достаточно развитому порту, но нельзя сбрасывать со

счетов и их собственные достижения.

Ассортимент

Самые популярные в России импортные фрукты - бананы -

поступают из Латинской Америки, в основном из Эквадора и Чили. Грузятся бананы

непременно зелеными - если в коробку попадет хотя бы один наполовину зрелый

банан, то через две-три недели (время транспортировки из Латинской Америки до

Петербурга) остальные бананы могут начать стремительно дозревать, испортятся, и

тогда придется выбросить целую коробку бананов.

Ввиду того, что в обычных условиях бананы дозревают

неравномерно, они подвергаются газации в специальных камерах для дозревания

бананов. Газ, используемый для этого, максимально соответствует формуле

естественного газа, который выделяют бананы в период созревания.

Вторым по популярности видом фруктов в России являются

апельсины и мандарины, импортируемые в основном из Марокко. Поставки цитрусовых

и других товаров из этой страны происходят в рамках погашения долга Королевства

Марокко перед Россией.

Киви, манго, авокадо и некоторые другие экзотические фрукты

пока большим спросом в России не пользуются, так как для большинства

потребителей они слишком дороги. Яблоки, груши, клубника, поступающие в

магазины зимой, как правило, родом из Голландии, реже - из Франции, Бельгии или

Чили, ананасы импортируются из Африки.

В уже упоминавшейся Голландии также выращивают для импорта

клубнику и персики. Голландцы - настоящие волшебники: на небольшой территории,

в условиях далеко не идеального климата, они успешно выращивают огромное

количество теплолюбивых фруктов.

Перспективы развития

По мнению большинства экспертов, развитие петербургских

компаний-лидеров продолжится, поскольку потребление фруктов в России в

ближайшее время будет активно расти. Сейчас существует существенный разрыв

между потреблением фруктов в России и за рубежом, поэтому развитие российского

рынка фруктов гарантировано на десять лет вперед. Зарубежные компании -

экспортеры фруктов неоднократно заявляли, что рассматривают Россию как очень

перспективный рынок.

1.3. Методика проведения анализа показателей прибыльности и

рентабельности

Различают показатели рентабельности продукции и

рентабельности предприятия, а также ряд других показателей.

Рентабельность производства показывает, насколько

результативно используется имущество предприятия. Она определяется как

процентное отношение годовой прибыли (балансовой) к среднегодовой стоимости

основных фондов и сумме оборотных средств:

Рентабельность продукции показывает результативность

текущих затрат; она определяется отношением прибыли от реализации товарной

продукции к себестоимости продукции. Рентабельность продукции можно определять

как в целом по всей продукции, так и по отдельным ее видам.

Под рентабельностью предприятия понимается его

способность к приращению вложенного капитала.

Задачей анализа рентабельности являются несколько

положений: оценить динамику показателя рентабельности с начала года, степень

выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и

их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных

бесхозяйственностью, ошибками в руководстве и другими упущениями в

производственно-хозяйственной деятельности предприятия; вскрывают и

подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Таким образом, анализ рентабельности производится по двум

основаниям:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Рентабельность отдельных изделий:

(1.5)

(1.5)

Расчет этой рентабельности позволяет принимать

управленческие решения относительно производства и избегать накопления убытков.

Расчет этого показателя требует отлаженной системы калькуляции, для определения

себестоимости.

Рентабельность продукции:

(1.6)

(1.6)

Общая рентабельность рассчитывается по следующей формуле:

, (1.7)

, (1.7)

где Прибыль_валовая – балансовая,

ОПФ – основные производственные фонды,

МОС – материальные оборотные средства (ТМЦ).

, (1.8)

, (1.8)

где Роб – общая рентабельность,

ЧП – чистая прибыль,

В – выручка от реализации.

Значение (роль) этого показателя на сегодня снизилось.

Показатели, основывающиеся на показателях чистой прибыли.

а) Рентабельность продаж:

, (1.9)

, (1.9)

Показывает долю чистой прибыли в рубле проданной

продукции и характеризует эффективность текущих затрат.

Кроме текущих затрат есть авансированный капитал, от

сюда:

б) Рентабельность активов:

(1.10)

(1.10)

Здесь рассматривается эффективность всех активов, а

собственников интересует насколько эффективно используются вложенные ими

средства:

в) Рентабельность собственного капитала

Рентабельность собственного капитала рассчитывается по

следующей формуле:

, (1.11)

, (1.11)

где Рск – рентабельность собственного капитала,

ЧП – чистая прибыль,

СК – собственный капитал.

Показывает доходность текущих средств, что вложили

собственники. Показывает способность предприятия выплачивать дивиденды.

Пример: Подтверждение величины ожидаемой чистой прибыли

поднимает стоимость акции и наоборот.

В международной практике

используются два метода определения стоимости собственного капитала

предприятия: как общая стоимость собственного капитала на основе балансовых

показателей, и как стоимость вещественного собственного капитала владельцев

компании, получаемая уменьшением балансовой суммы собственного капитала на

величину стоимости нематериальных активов. Величина чистой прибыли берется из

Отчета о прибылях и убытках, а сумма капитала компании из балансового отчета.

Коэффициент рентабельности собственного капитала

показывает долю прибыли в собственном капитале, вложенном в компанию ее

акционерами, т.е. меру того вознаграждения, которое они получают за принятие на

себя риска, связанного с помещением средств в коммерческое предприятие. Кроме

этого, это соотношение отражает и потенциальные возможности расширения

деятельности компании, которое проявляется в увеличении объема продаж ее

товаров и услуг. При расширении объема продаж фирмы собственный капитал должен

увеличиваться теми же темпами, в противном случае опережающими темпами начнет

увеличиваться задолженность. Это соотношение должно рассматриваться не

изолированно, а в сочетании с другими удельными показателями, характеризующими

деятельность компании. Высокий уровень данного соотношения может выступать

следствием недостаточной капитализации (слишком малого объема собственного

капитала, вложенного в компанию акционерами), а не действительно высокой

эффективностью фирмы. Он может иметь место и при сравнительно низком уровне

соотношения чистой прибыли и чистых продаж.

Показатель рентабельность инвестиций считает чистую

прибыль, полученную на вложенную денежную единицу и рассчитывается по следующей

формуле:

, (1.12)

, (1.12)

где Ри – рентабельность инвестиций,

ЧП – чистая прибыль,

СС – собственные средства.

По полученным результатам ключевых показателей

рентабельности проводится сравнение их значений с базисными или начальными,

определяется тенденция изменения. Благоприятной тенденцией считается рост

показателей рентабельности.

Уменьшение этих показателей должно сопровождаться более

детальным исследованием факторов, влияющих на отрицательное изменение.

Возможно, уменьшилась выручка или увеличилась чистая прибыль, тогда выясняются

причины этих изменений и начинаются поиски мероприятий по исправлению

отрицательных тенденций или поддержанию положительных тенденций.

Все показатели, описанные в теоретической части методики,

автоматически рассчитываются в таблице. В последней строке представлен расчет

целевого показателя рентабельности собственного капитала, величина которого,

разумеется, одинакова во всех трех моделях.

Таким образом, расчет прибыльности и рентабельности можно

проводить по следующему алгоритму (табл. 1.1).

Оценка прибыльности и рентабельности проводится поэтапно.

На первом этапе проводится анализ структуры и состава актива и пассива баланса.

На втором этапе проводится анализ прибыльности предприятий. На третьем этапе

производится оценка рентабельности финансово-хозяйственной деятельности

государственных унитарных предприятий. На четвёртом этапе производится расчет

рентабельности собственного капитала.

Таблица 1.1

|

Показатель

|

Формула

расчета

|

|

Оценка рентабельности

финансово-хозяйственной деятельности предприятий

|

|

1. Общая рентабельность

|

|

|

2. Рентабельность

собственного капитала

|

|

|

3. Рентабельность

инвестиций

|

|

В процессе функционирования предприятия величина активов,

их структура претерпевают постоянные изменения. Наиболее общее представление об

имевших место качественных изменениях в структуре средств и их источников, а

также динамике этих изменений можно получить с помощью вертикального и

горизонтального анализа отчетности.

Горизонтальный анализ – это динамический анализ

показателей. Он позволяет установить их абсолютные приращения и темпы роста.

Вертикальный анализ – это структурный анализ актива и

пассива баланса. Структура (состав) в экономическом анализе измеряется

количественно, как соотношение частей, выражаемое их удельными весами в общем

объеме изучаемой совокупности. Измеряется в долях единицы или в процентах.

На основании рассмотрения динамики изменения данных

показателей делаются выводы о том, имеют ли благоприятную тенденцию изменения

показателей по итогам года.

Сущность обозначенных выше этапов раскрывается в

следующем:

Первый этап – Анализ состава и структуры актива и пассива

баланса.

Анализ структуры актива баланса проводится по следующим

направлениям: текущие активы; денежные средства; краткосрочные инвестиции;

краткосрочная дебиторская задолженность; счета и векселя к получению;

межфирменная дебиторская задолженность; прочая дебиторская задолженность;

долгосрочная дебиторская задолженность; товарно-материальные запасы; сырье,

материалы и комплектующие; незавершенное производство; готовая продукция;

прочие запасы; расходы будущих периодов; прочие текущие активы; долгосрочные

активы; земля, здания и оборудование; нематериальные активы; долгосрочные

инвестиции; незавершенные инвестиции; прочие долгосрочные активы.

Анализ структуры пассива баланса проводится по следующим

направлениям: текущие обязательства; краткосрочные займы; кредиторская

задолженность; счета и векселя к оплате; налоги к уплате; межфирменная

кредиторская задолженность; полученные авансы; дивиденды к выплате; прочая

кредиторская задолженность; доходы будущих периодов; резервы предстоящих

расходов и платежей; прочие текущие обязательства; долгосрочные обязательства;

долгосрочные займы; прочие долгосрочные обязательства; собственный капитал;

акционерный капитал; резервы и фонды; добавочный капитал; нераспределенная

прибыль; прочий собственный капитал.

Затем, заполняется таблица 1.1 с учетом полученных

значений.

Таблица 1.1.

Анализ

актива баланса

|

Наименование

статей баланса

|

Предотчетный

год, тыс.руб.

|

Отчетный

год, тыс.руб.

|

Прирост,

тыс.руб.

|

Прирост,

%

|

|

текущие активы

|

–

|

–

|

–

|

–

|

|

денежные средства

|

–

|

–

|

–

|

–

|

|

краткосрочные

инвестиции

|

–

|

–

|

–

|

–

|

|

краткосрочная

дебиторская задолженность

|

–

|

–

|

–

|

–

|

|

счета и векселя к

получению

|

–

|

–

|

–

|

–

|

|

межфирменная дебиторская

задолженность

|

–

|

–

|

–

|

–

|

|

прочая дебиторская

задолженность

|

–

|

–

|

–

|

–

|

|

долгосрочная

дебиторская задолженность

|

–

|

–

|

–

|

–

|

|

товарно-материальные

запасы

|

–

|

–

|

–

|

–

|

|

сырье, материалы и

комплектующие

|

–

|

–

|

–

|

–

|

|

незавершенное

производство

|

–

|

–

|

–

|

–

|

|

готовая продукция

|

–

|

–

|

–

|

–

|

|

прочие запасы

|

–

|

–

|

–

|

–

|

|

расходы будущих

периодов

|

–

|

–

|

–

|

–

|

|

прочие текущие активы

|

–

|

–

|

–

|

–

|

|

долгосрочные активы

|

–

|

–

|

–

|

–

|

|

земля, здания и

оборудование

|

–

|

–

|

–

|

–

|

|

нематериальные активы

|

–

|

–

|

–

|

–

|

|

долгосрочные инвестиции

|

–

|

–

|

–

|

–

|

|

незавершенные

инвестиции

|

–

|

–

|

–

|

–

|

|

прочие долгосрочные

активы

|

–

|

–

|

–

|

–

|

|

СУММАРНЫЙ АКТИВ

|

–

|

–

|

–

|

–

|

Таблица 1.2

Анализ пассива баланса

|

Наименование

статей баланса

|

Предотчетный

год, тыс.руб.

|

Отчетный

год, тыс.руб.

|

Прирост,

тыс.руб.

|

Прирост,

%

|

|

текущие обязательства

|

–

|

–

|

–

|

–

|

|

краткосрочные займы

|

–

|

–

|

–

|

–

|

|

кредиторская задолженность

|

–

|

–

|

–

|

–

|

|

счета и векселя к оплате

|

–

|

–

|

–

|

–

|

|

налоги к уплате

|

–

|

–

|

–

|

–

|

|

межфирменная кредиторская

задолженность

|

–

|

–

|

–

|

–

|

|

полученные авансы

|

–

|

–

|

–

|

–

|

|

дивиденды к выплате

|

–

|

–

|

–

|

–

|

|

прочая кредиторская

задолженность

|

–

|

–

|

–

|

–

|

|

доходы будущих периодов

|

–

|

–

|

–

|

–

|

|

резервы предстоящих расходов

и платежей

|

–

|

–

|

–

|

–

|

|

прочие текущие обязательства

|

–

|

–

|

–

|

–

|

|

долгосрочные обязательства

|

–

|

–

|

–

|

–

|

|

долгосрочные займы

|

–

|

–

|

–

|

–

|

|

прочие долгосрочные

обязательства

|

–

|

–

|

–

|

–

|

|

собственный капитал

|

–

|

–

|

–

|

–

|

|

акционерный капитал

|

–

|

–

|

–

|

–

|

|

резервы и фонды; добавочный

капитал

|

–

|

–

|

–

|

–

|

|

нераспределенная прибыль

|

–

|

–

|

–

|

–

|

|

прочий собственный капитал

|

–

|

–

|

–

|

–

|

|

СУММАРНЫЙ ПАССИВ

|

–

|

–

|

–

|

–

|

На втором этапе проводится анализ прибыльности

предприятия.

В первую очередь анализируется чистая выручка (Net Revenues). Под чистой

выручкой понимается сумма, которую получает предприятие от продажи продукции,

после уплаты налога на добавленную стоимость, акцизов и т.п.

Далее проводится анализ себестоимости (Cost of Sales) в процентах от чистой выручки. Что

выражает долю затрат на производство готовой продукции в чистой выручке от

реализации в течение одного года.

После этого анализируется балансовая прибыль, полученная за год, то есть

прибыль до уплаты налогов. Затем чистая прибыль в процентах от балансовой

прибыли. Абсолютная величина чистой прибыли определяется как балансовая прибыль

за вычетом платежей в бюджет. Доля чистой прибыли в балансовой прибыли

характеризует качество налогового планирования в компании (чем этот показатель

больше, тем лучше для компании и инвесторов).

Следующим шагом является анализ темпа роста чистой прибыли, проценты в год.

Обычно этот показатель подвержен сильным колебаниям, поэтому для инвестора

важно не столько текущее значение, сколько тенденция, сложившаяся в течение

года.

В конце в случае если оценивается акционерное общество анализируются

дивиденды в процентах от чистой прибыли (Payout Ratio). Характеризует

дивидендную политику компании, ее склонность делиться прибылью с акционерами.

Рассматриваемый вместе с абсолютной величиной чистой прибыли, он позволяет

оценить дивидендную доходность акций в будущем, если есть прогнозная информация

о будущих прибылях предприятия. Кроме того, позволяет оценить средства,

реинвестируемые в развитие производства.

На третьем этапе оцениваются показатели рентабельности

финансово-хозяйственной деятельности предприятий.

Оценка показателей прибыльности (рентабельности) предприятия будет

представлена в табл. 1.3.

Таблица 1.3

Показатели прибыльности (рентабельности) предприятия

|

Показатели

рентабельности

|

2002

|

2003

|

Темп

роста, %

|

|

Прибыльность (отношение

балансовой прибыли к объему реализации продукции)

|

|

|

|

|

Рентабельность

инвестиций, т.е. отношение балансовой прибыли к общим инвестициям

(долгосрочные обязательства плюс собственный капитал)

|

|

|

|

|

Рентабельность производства (отношение балансовой прибыли к

себестоимости)

|

|

|

|

|

Рентабельность реализации (отношение чистой прибыли к объему реализации)

|

|

|

|

|

Рентабельность собственного капитала (отношение чистой прибыли к

собственному капиталу)

|

|

|

|

|

Рентабельность активов (отношение чистой прибыли к общей величине

активов)

|

|

|

|

Приведем пример формы для расчета рентабельности

"JFC- Урал", который представлен в табл. 1.3.

Таблица 1.3

Форма

для расчета рентабельности "JFC- Урал"

|

№ п/п

|

Показатели

|

Ед.

измерения

|

2002

|

2003

|

Темп

роста в 2003 г. (% к 2002 г.)

|

|

1

|

Выручка от реализации продукции (работ, услуг)

|

тыс.руб.

|

|

|

|

|

2

|

Себестоимость реализации продукции (работ, услуг)

|

тыс.руб.

|

|

|

|

|

3

|

Среднегодовая стоимость среднегодовых производственных фондов

|

тыс.руб.

|

|

|

|

|

4

|

Общие активы (баланс нетто)

|

тыс.руб.

|

|

|

|

|

5

|

Средняя величина собственного капитала (баланс нетто)

|

тыс.руб.

|

|

|

|

|

6

|

Балансовая прибыль

|

тыс.руб.

|

|

|

|

|

7

|

Чистая прибыль

|

тыс.руб.

|

|

|

|

|

8

|

Рентабельность реализации (стр.7 : стр.1)

|

|

|

|

|

|

9

|

Рентабельность производства (стр.6 : стр.2)

|

|

|

|

|

|

10

|

Рентабельность фондов (стр.6 : стр.3)

|

|

|

|

|

|

11

|

Рентабельность собственного капитала (стр.7 : стр.5)

|

|

|

|

|

|

12

|

Рентабельность активов (стр.7 : стр.4)

|

|

|

|

|

2.

АНАЛИЗ ПРИБЫЛЬНОСТИ

И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1. Краткая характеристика предприятия

Группа

Компаний основана в 1994 году в Санкт-Петербурге и работает под названием JFC с

1996 года. JFC – одна из первых компаний-импортеров, открывшая "великий

фруктовый путь" в Россию. Сфера деятельности группы – импорт, хранение,

обработка, транспортировка и реализация фруктово-овощной продукции на

территории России. Группа входит в тройку лидеров по импорту фруктов и овощей.

JFC занимается не только поставкой фруктов и овощей, но и

обеспечивает полный технологический цикл предпродажной обработки продукции.

Высокий профессионализм менеджеров, отлаженная работа с поставщиками и высокое

качество продукции позволили компании быстро и прочно занять лидирующее

положение во фруктовом бизнесе России. Компания заслуженно приобрела репутацию

лидера российского рынка, всегда ориентированного на потребности своих

клиентов.

В течение всего времени JFC динамично развивалась. В 1998

году Компания приступила к активному формированию своей распределительной сети.

Создание разветвленной инфраструктуры является одним из стратегических

направлений развития бизнеса JFC. Каждый год открываются новые фруктовые

терминалы в ключевых районах России, которые и на сегодняшний день остаются

лучшими площадками для оптовой торговли фруктами и овощами. С момента основания

площадь складских помещений компании увеличилась в 3,5 раза и сейчас составляет

50 000 кв. м (такими площадями не располагает ни одна аналогичная российская

фирма).

Отличительной чертой работы компании является использование

новейших отраслевых технологических разработок. Все терминалы оснащены самым

современным оборудованием для хранения и дозаривания фруктов и овощей, что

позволяет не только эффективно обслуживать клиентов, но и гарантировать высокое

качество продукции.

JFC занимается поставками в Россию фруктов, которые, к

сожалению, не растут на нашей территории, но являются необходимыми в рационе

современного человека, заботящегося о своем здоровье. Прежде всего, это

апельсины, лимоны и бананы. Особая роль бананов во фруктовом рационе признана

во всем мире. Это фрукт, потребление которого не имеет ограничений, т.к. он не

вызывает аллергических реакций, он показан людям всех возрастов, его

питательная ценность и удобство в употреблении, а также доступная цена делают

его фаворитом фруктовой торговли. Компания JFC организует законченную

логистическую цепочку поставок фруктов и овощей, предоставляя лучший сервис, с

одной стороны – производителю (за счет долгосрочных контрактов), с другой –

потребителю. Производители заинтересованы в стабильных поставках своего товара

и в расширении рынков сбыта, а российский потребитель – в возможности широкого

выбора фруктов безупречного качества по оптимальной цене.

В ближайших планах JFC – дальнейшее развитие и расширение

сотрудничества с розничными сетями, строительство новых терминалов, создание

собственного автотранспортного предприятия.

Основной

специализацией компании является импорт бананов. Доля продаж бананов в

структуре выручки компании составляет более 60%, удельный вес компании на

российском рынке бананов составляет 30% и имеет тенденцию к увеличению.

Ключевыми продуктами деятельности компании являются цитрусовые, яблоки и груши,

доля которых составляет от 20% до 25%. Группа является крупным импортером

овощей, но их доля в выручке не превышает 3%.

География

закупок JFC охватывает практически все континенты. В Латинской Америке

поставщиками JFC являются Эквадор, Аргентина, Чили, Колумбия, Уругвай. В Европе

- Франция, Италия, Голландия, Испания, Бельгия, Португалия. В Африке - Марокко,

Египет, ЮАР. В настоящее время JFC фрахтует суда-рефрижераторы для доставки

фруктов морским путем до портов России. Поставка осуществляется в два порта:

Санкт-Петербург и Новороссийск. В Санкт-Петербург поставки осуществляются с

частотой 4-5 судов в месяц (220-250 тыс. условных коробок на судне), в

Новороссийск – 2-3 судна в месяц (100 тыс. условных коробок на судне). Из порта

прибытия товар отправляется либо на один из терминалов JFC (большая часть),

либо непосредственно оптовым покупателям. Группа не обладает собственным

автопарком. Для перемещения товара между портами, терминалами и клиентами

экспедитор (предприятие группы JFC) нанимает необходимый автотранспорт у

сторонних организаций. При этом задействуется одновременно до 150-200 грузовых

автомашин.

На

сегодняшний день Компания обладает следующей системой терминалов:

«JFC-Санкт-Петербург», «JFC-Москва-Бирюлево», «JFC-Москва-Амурская»,

«JFC-Москва-Покровская», распределительный терминал «Фруктовый центр «Новые

Черемушки» (Москва), «JFC-Челябинск», «JFC-Урал» (Екатеринбург), «JFC-Кубань» (Краснодар).

Существующая

система терминалов обеспечивает деятельность Компании в Северо-Западном,

Центральном, Северо-Кавказском и Уральском регионах.

Таблица

1

Доля JFC на

региональных рынках

|

Регион

|

Доля JFC (%)

|

|

Северо-Западный

|

30

|

|

Центральный

|

40

|

|

Поволжский

|

25

|

|

Северо-Кавказский

|

50

|

|

Уральский

|

30

|

Источник: JFC

JFC имеет

сложившийся круг постоянных клиентов, которые составляют около 90% от общего

числа покупателей. Подавляющая часть розничных клиентов - это небольшие

оптовые/розничные фирмы и частные лица, торгующие на рынках. На торговые сети

приходится 10-15% объема сбыта. Клиентами JFC являются «АБК», «Ашан», «Дикси»,

«Маркткауф», «Метро КэшЭндКэрри», «Перекресток», «Пятерочка», «Тандер» и

другие.

Инвестиционные

планы компании включают в себя следующие проекты:

—

Внедрение системы управления

бизнес-процессами mySAP.com - 1 млн. долларов США.;

—

Строительство двух

распределительных центров по обслуживанию розничных сетей в

Москве - 20

млн. долларов и одного - в Санкт-Петербурге 10 млн. долларов.

—

Приобретение флота рефрижераторных

судов - 11 млн. долларов;

—

Модернизация (реконструкция)

терминалов в Краснодаре и Санкт-Петербурге

Планируемый

объем инвестиций: «JFC-Кубань» – 5 млн. долларов США, «JFC-

Екатеринбург»

– 4,5 млн. долларов;

—

Строительство паковочных станций

для местных овощей и фруктов в рамках программ сельскохозяйственной кооперации;

60 млн. долларов;

—

Приобретение 50 тягачей с

рефрижераторными полуприцепами – 6 млн. долларов;

—

Строительство рефрижераторных

портовых терминалов (на Балтийском и Черном морях) 40 млн. долларов.

Производственные

риски в деятельности компании высоки и связаны с отсутствием собственного

транспорта, возможными колебаниями курсов валют, а так же нестабильной

политической обстановкой в странах где размещаются основные поставщики компании.

Российский

рынок импорта плодоовощной продукции к настоящему времени практически сложился.

На нем сформировалась тройка лидеров, представленная тремя петербургскими

компаниями: JFC, Sunway Traders и Sorus. По основной товарной позиции (бананам)

на их долю совокупно приходится около 80% импорта. В объеме импорта бананов в

стоимостном выражении JFC занимает около 30%, а по другим приоритетным позициям

(апельсинам, яблокам, грушам) — от 20 до 25%. Sorus занимает 15-20% фруктового

рынка России. Доля Sunway Traders приближается к 30%. Конкурентами ведущих

импортеров являются небольшие компании, производящие совместные закупки судовых

партий в составе логистических групп Baltfruit, Fruitbrothers. Кроме того, на

рынке работают мелкие фирмы, перекупающие фрукты в Европе, в то время как

крупные компании работают по прямым контрактам с первым звеном экспорта.

Определенную

опасность для российских компаний-импортеров представляет повысившаяся

вероятность прихода на российский рынок транснациональных компаний.

При

сходстве структуры потребления u1076 до сих пор существует значительный разрыв

между количеством потребляемых фруктов на душу населения в России и за рубежом.

Этот разрыв сокращается по мере роста доходов населения России, кроме того, на

рост импорта влияет трансформация потребительских предпочтений (пропаганда

здорового образа жизни и т.п.). В целом, в настоящее время в нашей стране

наблюдается долгосрочная тенденция к росту потребления плодовоовощной

продукции. По оценкам экспертов, импорт свежих фруктов в Россию в ближайшем

десятилетии будет расти на 10% в год.

Импорт

бананов является основным сектором рынка, на котором JFC ведет свою

деятельность. Объем бананового рынка страны составляет, по экспертным оценкам,

не менее $750 млн. в год. Прогноз импорта на 2003 г. составляет 716 тыс. тонн,

что на 12% больше чем в предыдущем году. Импорт цитрусовых в Россию в 2000 году

составил 472 тыс. тонн, или около 3,3 кг на душу населения. Из них более

половины – апельсины, около 25% – лимоны, мандарины занимают около 15%, доля

грейпфрутов составляет 5%. Рост импорта цитрусовых в 2002 г. относительно 2001

г. составил 16%. При этом рост импорта апельсинов - всего 3%. Незначительный

рост импорта апельсинов объясняется определенным «затовариванием» рынка, так

как в структуре их потребления заметную долю занимают производители соков.

Яблоки являются наиболее популярным фруктом в России, занимая 45% от

совокупного потребления, однако в структуре импорта они составляют небольшую

долю, так как основную долю потребностей потребителей покрывает собственный

урожай России. В 2002 г. ввоз яблок в Россию вырос в четыре раза по сравнению с

2001 г., составив (оценочно) 100-120 тыс. тонн. По прогнозам экспертов, импорт

яблок будет расти в соответствии с ростом благосостояния населения.

Основные этапы развития компании:

1994 год: основание компании JFC; начало поставок фруктов

(яблоки, груши, киви и др.) и овощей из Европы.

1995 год: в Санкт-Петербурге приобретен в собственность

складской комплекс.

1996 год: заключены контракты с европейскими компаниями:

"Frutera" (Голландия) – яблоки и груши, "J.P.Beemsterboer"

(Голландия) – овощи, "VOG" (Италия) – яблоки.

1998 год: открыт терминал "JFC-Самара" в Самаре;

начало поставок цитрусовых из Марокко и Египта, контракты с компаниями

"MFB" и "El-WADI"; начало работы в Аргентине - контракт с

компанией "Mono Azul" на поставку яблок и груш; контракт с компанией

"San Miguel" на поставку лимонов из Аргентины.

1999 год: открыт терминал

"JFC-Москва-Бирюлево" в Москве и терминал в Екатеринбурге; начало

поставок бананов из Эквадора, контракт с компанией "Palmar"; компания

начала работать по собственной банановой программе и стала владельцем торговой

марки "Bonanza - Золотое дно"; заключены контракты с европейскими

компаниями: "Dacomex" (Голландия) – лук, "Roveg Fruit"

(Голландия) - ассортимент, "Pominter" (Франция) – яблоки.

2000 год: открыт терминал в Екатеринбурге

"JFC-Урал"; заключены контракты с компаниями: "Vergro"

(Бельгия) – яблоки, груши, "Cosama Btrry" (Франция) – яблоки,

"Lona Trading" (ЮАР) – апельсины.

2001 год: открыт второй терминал в Москве

"JFC-Москва-Амурская" и открыт терминал "JFC-Кубань в

Краснодаре"; открыт третий терминал в Москве

"JFC-Москва-Покровская"; контракт на поставку бананов из Эквадора с

компанией "Reybanpac" (торговая марка "Favorita"); начало

поставок бананов из Колумбии, контракт с компанией "Uniban" (торговая

марка "Turbana").

2002 год: в Санкт-Петербурге открыт новый банановый склад,

ставший одним из лучших в Европе; открыт терминал в Челябинске; контракт на

поставку яблок и груш из Аргентины с крупнейшим производителем

"Bocchi-Expofruit", контракты с " Chateau De Nages"

(Франция) – яблоки и "Ozler Agri Business" (Турция) – цитрусовые.

2003 год: открыт Фруктовый Центр

компании "JFC-Retail", специализирующийся на поставках фруктов и

овощей в крупнейшие розничные сети Москвы; модернизация системы управления и

переход на новую информационную систему корпоративного управления mySAP.com;

заключен контракт о стратегическом партнерстве с компанией

"Reybanpac" – одним из крупнейших мировых производителем бананов; в

состав группы компаний JFC вошла компания "Konfei"; создана компания

"JFC-Cargo" для эффективного транспортного обеспечения бизнеса на

базе собственного автопарка.

2004 год: открыт терминал "JFC-Сибирь".

Развитие компаний происходит в соответствии с их миссией и

стратегическими целями.

Компания JFC успешно достигла целей, которые ставила перед

собой в предыдущие 5 лет:

—

Развитие дистрибуторской сети

(географическое расширение).

—

Внедрение передовых технологий.

—

Создание клиентской базы.

В настоящее время эти задачи успешно решены, и сегодня

компания является одним из лидеров российского рынка.

Миссия компании: создание национальной компании –

дистрибутора, реализующей услугу по продвижению и продаже качественной

продукции от производителя до потребителя.

Стимулирование потребления через пропаганду здорового образа жизни

(здоровое питание – основа здорового образа жизни).

Обеспечение прибыльности сотрудничества для всех партнеров

(потребителей, производителей, сотрудников, акционеров).

Кедо:

1.

Мы стремимся всегда делать свою

работу лучше всех, всегда использовать последние технологические достижения и

новаторские управленческие решения.

2.

Мы всегда открыты и честны друг с

другом и с нашими партнерами.

3.

Мы всегда в движении, у нас всегда

хватит сил и энергии измениться к лучшему.

Еще находясь на пути к ближайшей вершине, мы планируем путь к

последующим.

Принципы

1.

Мы хотим, чтобы все сотрудники

компании:

2.

Заботились о своем здоровье и

здоровье своих близких, пропагандировали здоровый образ жизни, в том числе, и

личным примером.

3.

Всегда выполняли свои обязанности

на высочайшем уровне компетентности.

4.

Могли принимать ответственные

решения, быть инициативными и неравнодушными к судьбе компании.

5.

Были открыты для новых знаний,

информации, новостей о грядущих событиях, актуальных проблемах и тенденциях

развития.

6.

Доверяли другим и сами были бы

достойны доверия.

7.

Бережно относились к имуществу

компании.

8.

Сотрудники любого ранга должны

соблюдать принятые в компании принципы поведения, не создавать себе специальных

привилегий в ущерб остальным, относиться к своим коллегам как клиентам и

партнерам.

Девиз: Свежие фрукты для здоровья людей!

Компания располагает крупнейшей распределительной сетью из

семи фруктовых терминалов, расположенных в таких крупных городах как

Санкт-Петербург, Москва (три терминала), Краснодар и Екатеринбург и Челябинск.

Терминалы Компании JFC – это многофункциональные комплексы,

обеспечивающие хранение, обработку и реализацию фруктов и овощей. Один терминал

может включать в себя несколько складов.

Каждый склад – это современное и удобное здание с подъездными

путями и погрузочными площадками. Терминалы оснащены холодильным и

вентиляционным оборудованием (что позволяет хранить различные виды овощей и

фруктов), газационными камерами для дозревания бананов.

Технология хранения бананов существенно отличается от хранения

других видов фруктов и овощей и включает в себя процесс для дозревания

(газации) бананов. Бананы всегда импортируются только в зеленом (незрелом)

состоянии, поэтому процесс газации необходим для своевременного и равномерного

созревания. Газация дает возможность управлять состоянием бананов и гарантирует

потребителю качественный и вкусный продукт. Общее количество камер газации –

100, общая емкость камер составляет 210000 коробок бананов одновременно.

JFC в корне изменила привычный всем россиянам образ отечественной

системы хранения и распределения плодоовощной продукции. JFC – единственная

российская фруктовая компания, работающая по мировым стандартам хранения,

переработки и реализации фруктов и овощей.

На всех терминалах JFC установлено высокотехнологичное

холодильное оборудование.

Компрессорное оборудование германских фирм "Bitzer"

и "Copeland".

Теплообменное оборудование шведского концерна "Alfa

Laval" и финской компании "Fincoil".

Вентиляционное оборудование шведской фирмы

"Kanalflakt".

Автоматика датской фирмы "Danfoss".

Все производители – ведущие компании в мире и являются

разработчиками новейших технологий.

За годы сотрудничества у JFC сложились крепкие партнерские

отношения, основанные на доверии и взаимовыгодном сотрудничестве.

География закупок JFC охватывает

практически все континенты. В Латинской Америке - Эквадор, Аргентина, Чили,

Колумбия, Уругвай. В Европе - Франция, Италия, Голландия, Испания, Бельгия,

Португалия. В Африке - Марокко, Египет, ЮАР. JFC очень гордится партнерскими

отношениями с известными мировыми лидерами в производстве и коммерциализации

фруктов.

Наши партнеры:

Бельгия

-

Vergro - яблоки, груши

-

Wouters - яблоки, груши

-

Bart's - картошка, лук

Голландия

-Topgrowers - яблоки, груши

-

Frutera - яблоки, груши

-

Alexport – ассортимент

-

Dacomex – лук

-

Roveg Fruit – ассортимент

-

J.P.Beemsterboer - овощи

Франция

-

Verpome – овощи

-

Cosama Berry – яблоки

-

Pominter – яблоки

-

Hexa go – яблоки

-

Chateau De Nages - яблоки

Италия

-

VOG – яблоки

-

Adriafruit - киви, яблоки

-

Novafruit - киви, яблоки

Испания

-

Frusemur – лимоны

-

Fruhernando – лимоны

-

Caminito – лимоны

-

Agrisol – мандарины

-

Frulesa - груша, яблоко

-

Anecoop - ассортимент, лимон

Африка

-

El-WADI (Египет) - апельсины (брэнд

Nefirtiti)

-

Lona Trading (ЮАР) - апельсины

-

Capespan (ЮАР) - яблоки, цитрусовые

-

MFB (Марокко) – цитрусовые.

Турция

-

Ozler Agri Business – цитрусовые

Португалия

- Luis Vicente - груши

Израиль

- Mehadrin Tnuport Export - картофель, морковь, цитрусовые

(брэнд JAFFA)

Латинская Америка

-

San Miguel (Аргентина)- лимоны

-

Bocchi-Expofruit (Аргентина) -груши

и яблоки

-

Bermida (Аргентина) - яблоки, груши

-

Dole Chile (Чили) - яблоки,

виноград, киви

-

Verfruit (Чили) - яблоки, виноград,

киви

Бананы

-

Reybanpac (Эквадор) – бананы

-

Uniban (Колумбия) – бананы

-

Chiquita (ТНК) – бананы

Страны поставщики фруктов представлены в приложении.

2.2. Расчет основных финансовых показателей

В настоящее время нет недостатка в различного рода

методиках экономического анализа. Однако, прежде всего, объектом исследований

является финансовая деятельность предприятия.

Финансовый анализ на предприятии состоит из собственно

анализа – логических приёмов определения понятия финансов предприятия, когда

это понятие подразделяют по признакам на составные части, чтобы таким образом

сделать познание его ясным в полном объёме; синтеза – соединения ранее

разложенных элементов изучения объекта в единое целое и выработки мер по

улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые

ресурсы и их потоки. Основная цель финансового анализа – оценка финансового состояния

и выявление возможностей повышения эффективности функционирования предприятия.

Основная задача – эффективное управление финансовыми ресурсами предприятия.

Результаты финансового анализа интересуют не только

работников самого предприятия, но и его партнёров по экономической

деятельности, государственные, налоговые, фискальные органы и др.

Информационной базой для проведения финансового анализа является главным

образом бухгалтерская отчётность, то есть бухгалтерский баланс и приложения к

нему.

Задача анализа ликвидности баланса возникает в связи с

необходимостью давать оценку кредитоспособности предприятия, то есть его

способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Ликвидность баланса определяется как степень покрытия

обязательств организации её активами, срок превращения которых в деньги

соответствует сроку погашения обязательств. От ликвидности баланса следует

отличать ликвидность активов, которая определяется как величина, обратная

времени, необходимому для превращения их в денежные средства. Чем меньше время,

которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их

ликвидность.

Техническая сторона анализа ликвидности баланса

заключается в сопоставлении средств по активу с обязательствами по пассиву. При

этом активы должны быть сгруппированы по степени их ликвидности и расположены в

порядке убывания ликвидности, а обязательства должны быть сгруппированы по

срокам их погашения и расположены в порядке возрастания сроков уплаты.

Ликвидность – способность товарно-материальных

ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами.

Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и расположенных в

порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по

срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеет место

следующие соотношения: А1³П1; А2³ П2; А3 ³П3; А4 £П4.

А1 – наиболее ликвидные активы

А1 = ДС + КФВ, (7)

где ДС – денежные

средства;

КФВ – краткосрочные финансовые вложения.

А12002 = 120.

А12003= 134.

А2 – быстро реализуемые активы

А2 = ДЗ + КФВ, (8)

где ДЗ – дебиторская

задолженность;

КФВ – краткосрочные финансовые вложения.

А22002 = 14.

А22003 = 22.

A3 –медленно реализуемые активы

А2 = 3 + НДС + ДДЗ, (9)

где З – запасы;

НДС – налог на добавленную стоимость;

ДДЗ – долгосрочная дебиторская

задолженность.

А32002 = 164.

А32003 = 191.

А4 – трудно реализуемые активы.

А42002 = 106.

А42003 = 116.

Группировка пассивов происходит по степени

срочности их возврата:

П1 – наиболее краткосрочные обязательства

П1 = КЗ, (10)

где КЗ – кредиторская

задолженность.

П12002 = 274.

П12003 = 244.

П2 – краткосрочные пассивы

П2 = КСкред. + КСпассив. (11)

П22002 = 0.

П22003 = 0.

П3 – долгосрочные пассивы

П3 = ДСкред. + ДБП + ФП + РПР, (12)

где ДБП – доход в будущих

периодах;

ФП – фонд потребления;

РПР – резервы предстоящих расходов.

П32002 = 0.

П32003 = 0.

П4 – постоянные пассивы

П4 = СК = ДК + РК, (13)

где СК – собственный

капитал;

ДК – добавочный капитал;

РК – резервный капитал.

П42002 = 10.

П42003 = 12.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить

текущую ликвидность предприятия, что свидетельствует о неплатежеспособности в

ближайшее время. Сравнение A3 – ПЗ отражает перспективную ликвидность. На ее

основе прогнозируется долгосрочная ориентировочная платежеспособность.

Четвертое неравенство носит так называемый балансируемый характер: его

выполнение свидетельствует о наличии у предприятия собственных оборотных

средств.

Полученные коэффициенты сведем в таблицу 14.

Таблица 14

Ликвидность

баланса

|

2002

|

2003

|

|

А1 < П1

|

А1 < П1

|

|

А2 > П2

|

А2 > П2

|

|

А3 > П3

|

А3 > П3

|

|

А4 > П4

|

А4 > П4

|

По

данным таблицы 14 видно, что на протяжении временного интервала с 2002 по 2003 А1 < П1, это показывает, что политика фирмы

стабильна. Показатели отношения А2 и П2, А3 и П3, А4 к П4 стабильны.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных

средств в общей сумме основных источников формирования запасов:

(14)

(14)

где СК – собственный

капитал.

А – активы.

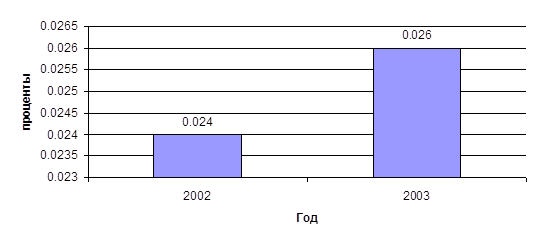

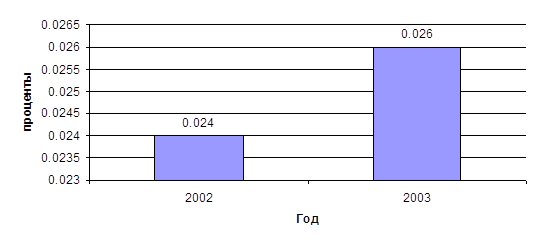

Ка 2002 = 10 / 404 = 0,024.

Ка 2003 = 12 / 463 = 0,026.

Графическое изображение данных представлено

на рис. 16.

Рис. 16 Коэффициент автономии в процентах

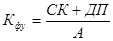

Коэффициент финансовой устойчивости показывает какая часть

активов финансируется за счет постоянных устойчивых пассивов или источников

финансирования и рассчитывается по формуле:

(15)

(15)

Кфу

2002 = 10/404 = 0,024.

Кфу

2003 = 12/463 = 0,026.

Графическое изображение данных представлено на

рис. 17.

Рис. 17. Анализ коэффициента финансовой

устойчивости

Показатель финансовой устойчивости

увеличивается, так на 2002 год он был равен 0,024, а в 2003 году 0,026.

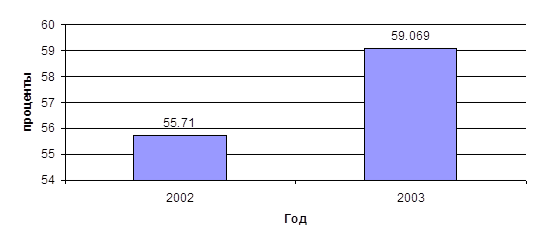

Коэффициент оборачиваемости дебиторской задолженности:

(16)

(16)

где В – выручка от

реализации;

ДЗ – дебиторская задолженность со сроком погашения

менее года.

КобДЗ2002 =

780 / 14 = 55,71

КобДЗ2003 = 1300 / 22 = 59,09

Графическое изображение данных

представлено на рис. 18.

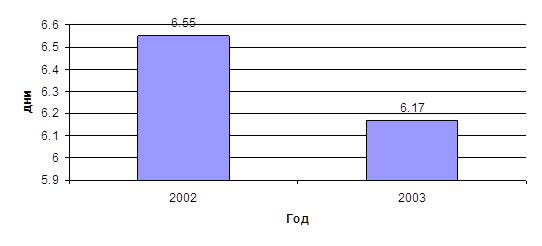

Коэффициент среднего срока оборота дебиторской

задолженности:

КСрОборДЗ = 365 * ДЗ / В, (17)

где КСрОборДЗ

– коэффициент среднего срока оборота дебиторской задолженности.

Рис. 18. Динамика коэффициента

оборачиваемости дебиторской

задолженности

КСрОборДЗ2002 = 365 * 14 / 780 = 6,55 дня

КСрОборДЗ2003 = 365 * 22 / 1300 = 6,17 дня

Графическое изображение данных

представлено на рис. 19.

Рис. 19. Динамика коэффициента среднего

срока оборота

дебиторской задолженности

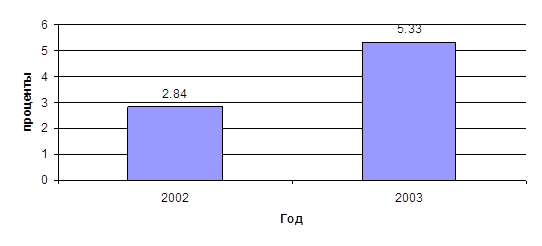

Коэффициент оборачиваемости кредиторской

задолженности:

КобКЗ = В / КЗ, (18)

где КЗ – кредиторская

задолженность.

КобКЗ2002 = 780 / 274 = 2,84.

КобКЗ2004 = 1300 / 244 = 5,33.

Показывает снижение коммерческого кредита,

предоставляемого предприятию. Снижается количество сделанных покупок в кредит.

Графическое

изображение данных представлено на рис. 20.

Рис. 20. Оборачиваемость кредиторской задолженности

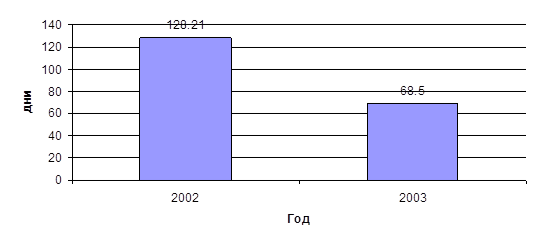

Коэффициент среднего срока оборота кредиторской

задолженности:

КСрОборКЗ = 365 * КЗ / В, (19)

КСрОборКЗ2002 = 365 * 274 / 780 = 128,21

дня

КСрОборКЗ2003 = 365 * 244 / 1300 = 68,5 дня

Отражает средний срок возврата коммерческого кредита

предприятием снизился.

Графическое изображение данных

представлено на рис. 21.

Рис.

21. Средний срок оборота кредиторской задолженности

2.3. Анализ прибыльности и рентабельности

Проведем анализ экономических

показателей деятельности, на примере анализа прибыли себестоимости и расчета

рентабельности товара.

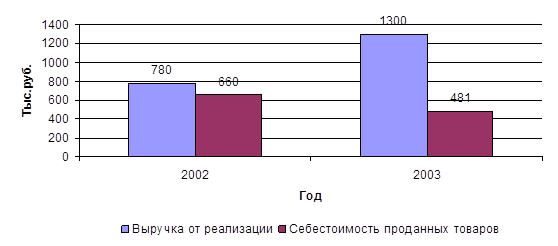

Таблица 15

Показатели деятельности, тыс.руб.

|

Показатели

деятельности организации

|

Тыс. руб.

|

Отклонение,

тыс.руб.

|

Темп роста, %

|

|

2002

|

2003

|

|

Выручка от реализации

|

780

|

1300

|

520

|

166,7

|

|

Себестоимость проданных товаров

|

660

|

481

|

-179

|

72,9

|

|

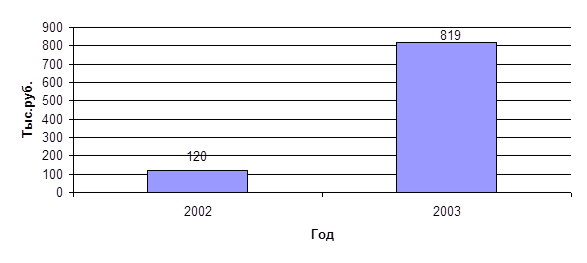

Прибыль от продаж

|

120

|

819

|

699

|

682,5

|

Зависимость выручки от реализации и

себестоимости проданных товаров представлена на рис. 22.

Рис. 22. Зависимость выручки от реализации и

себестоимости проданных товаров

С 2002 г. по 2003 г. произошло увеличение выручки

от реализации товаров на 520 тыс. руб., в это же время произошло снижение

себестоимости проданных товаров на 179 тыс.руб. Это произошло из-за увеличения

объема продаж и снижения постоянных издержек на изготовление продукции.

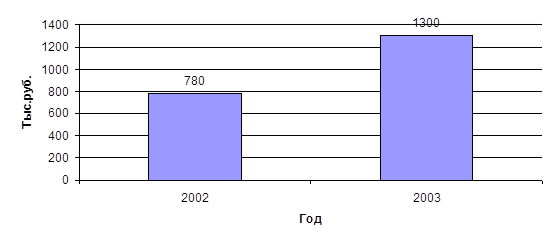

Более наглядно прибыль от продаж представлена на

рис. 23.

Рис. 23. Динамика прибыли от продаж

Рентабельность реализованной продукции можно

найти по следующей формуле:

, (20)

, (20)

где РРП –

рентабельность реализованной продукции;

ПР – прибыль от реализации товаров;

СРП – полная себестоимость реализации

продукции (товаров).

Рентабельность реализованной продукции

показывает, сколько прибыли от реализации продукции приходится на один рубль

полных затрат.

В 2002 г. рентабельность реализованной продукции

составляет 120/660 = 0,18 или 18%.

В 2003 г. рентабельность реализованной продукции

819/481 = 1,703 или 170,8%

Следовательно, рентабельность

реализованной продукции увеличилась, а это указывает на положительную тенденцию

к росту прибыли.

Рентабельность деятельности предприятия можно найти по

следующей формуле:

, (21)

, (21)

где

Рд

– рентабельность деятельности предприятия;

ЧП – чистая прибыль;

В – выручка.

В 2002 г. рентабельность деятельности предприятия

составляла 120/780 = 0,15 или 15%

В 2003 г. рентабельность деятельности предприятия

составляла 819/1300 = 0,63 или 63%.

Более наглядно показатели рентабельности деятельности

представлены на рис. 24.

Рис.

24. Показатели рентабельности деятельности

Рентабельность деятельности предприятия увеличилась –

это положительная тенденция.

ВЫВОДЫ по главе 2.

Анализ ликвидности активов и пассивов

показал, что политика фирмы стабильна.

Анализ финансовой устойчивости

показал, что очень незначительная часть финансируется за счет постоянных

устойчивых пассивов или источников финансирования, так в 2002 г. – 0,024., а в 2003 г. – 0,026.

Анализ дебиторской и кредиторской задолженности

позволяет сделать вывод, что коэффициент оборачиваемости дебиторской

задолженности увеличивается, так в 2002 г. он составлял – 55,71, а в 2003 г.

–59,09.

Происходит снижение среднего срока оборота дебиторской

задолженности, с 6,55 дней в 2002 г. до 6,17 дней в 2003 г.

Зато коэффициент оборачиваемости кредиторской

задолженности увеличивается, так в 2002 г. он составлял – 2,84, а в 2003 г.

составил – 5,33.

Средний срок оборота кредиторской задолженности

снижается с 128,21 дней в 2002 г., до 68,5 дней в 2003 г. То есть средний срок

возврата коммерческого кредита предприятием снизился.

С 2002 г. по 2003 г. произошло увеличение выручки от

реализации товаров на 520 тыс. руб., в это же время произошло снижение

себестоимости проданных товаров на 179 тыс.руб. Это произошло из-за увеличения

объема продаж и снижения постоянных издержек на изготовление продукции.

Анализ рентабельности показал, что в 2003 г. рентабельность

реализованной продукции увеличилась с 18% в 2002 г., до 170,8% в 2003 г.

Рентабельность деятельности предприятия также

увеличилась с 15% в 2002 г., до 63% в 2003 г.

3. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛЬНОСТИ ПРЕДПРИЯТИЯ

Для

эффективной работы с розничными сетями в структуре JFC создано специальное

подразделение - "JFC-Retail", задачами которого являются:

-

оказание логистических услуг розничным сетям через

распределительные центры;

-

поставка свежих фруктов и овощей в сети.

Первым

проектом стало сотрудничество с одной из ведущих московских розничных сетей

"Копейка". Был подписан долгосрочный контракт на поставку товаров и

оказание логистических услуг. Этот проект успешно продолжается и сейчас- JFC

контролирует качество, выкладку и объемы продаж фруктов в магазинах сети.

"Мы очень довольны партнером, - говорит Сергей Ломакин,

гендиректор ТД "Копейка-Москва". - JFC - одна из лучших в России

дистрибуторских компаний"

В феврале 2003 года состоялась сделка по приобретению

контрольного пакета акций крупнейшего поставщика плодоовощной продукции Москвы

и Московской области - ООО "Фруктовый центр Новые Черемушки". Сейчас

JFC развивает проект "Фруктовый центр" с точки зрения увеличения

объема продаж и улучшения качества предоставляемого сервиса.

После того как управление фруктового центра было передано

JFC, компания стала сотрудничать со всеми московскими сетями, такими как:

"Копейка", "Пятерочка" "Дикси",

"Метро", "Ашан", "Марткауф", "АБК", "Тандер"

и др.

В настоящее время менеджеры компании активно работают над оптимизацией

работы с розничными сетями. Это вопрос не только экономической эффективности,

но и репутации, престижа компании - важно, чтобы фрукты от JFC поступали к

конечному потребителю в идеальном состоянии. Работа с весовым товаром очень

сложна - его нельзя многократно перекладывать, чтобы не испортить.

Соответственно, необходима такая система распределительных центров, при которой

фрукты на пути к потребителю будут проходить минимальное количество этапов.

Дальнейшее развитие JVC-Урал будет направлено на переориентирование, в связи стем, что в 2003 г.

был отмечен резкий пик покупки бананов, необходимо повышать уровень потребления

яблок и груш. Ориентировочно на 10-15%.

С связи с этим, произведем расчет прибыльности