- Разработка

стратегии Интернет-провайдера ООО .

Содержание:

2.1 Проведение анализа внешней

среды ООО «Стиль» методом SWOT-анализа......................................................................................................................7

2.2 Проведение внутреннего

(управленческого) анализа ООО «Стиль» методом SWOT-анализа.........................................................................................11

Анализ конкурентов ООО

«Стиль»....................................................................15

Разработка

продуктовой стратегии ООО «Стиль»...........................................24

Формулировка

проблем и общей бизнес-стратегии ООО «Стиль»................29

Оценка

эффективности разработанной стратегии............................................35

Заключение.............................................................................................................37

Приложение

1........................................................................................................39

Приложение

2................................................................................................41

Список использованной литературы..................................................................42

Введение

В условиях рыночной

экономики невозможно добиться стабильности, успешного функционирования

предприятия без четкого и эффективного планирования деятельности организации,

постоянного сбора и аккумуляции информации как о состоянии целевых рынков,

положении на них конкурентов, так и о собственных перспективах и возможностях.

Интернет в России – это отрасль,

которая генерирует объем услуг, эквивалентный сотням миллионов долларов. В

Российском секторе Интернет созданы и эксплуатируются все популярные виды

информационных услуг, существующие в мире, а справочно-поисковый аппарат

Интернет на русском языке по ряду параметров превосходит международные

стандарты. Отрасль активно развивается, проникая в различные сферы деятельности.

В России, согласно отчету Ipsos-Reid, Интернетом пользуется 10% городского

населения. При этом необходимо учесть, что число активных пользователей

в России, по данным Фонда «Общественное мнение» (ФОМ) составляет

34,9% от общего числа пользователей. Согласно последним данным того же

источника число пользователей Интернета в России к настоящему времени

составило 13% населения страны (к концу первого полугодия 2003 г. — 11,5 млн. человек). Правда, Минтранспорта и связи оценивает

эту цифру как несколько большую — по итогам 2003 г. —

от 12 до 14 млн. человек. При этом рост Интернет-трафика

в 2003 г. превысил 180%. В 2003 г. рынок Интернета в Москве по сравнению с

2002 г.

вырос на 5–7% и составил порядка 120 млн. долларов США. Существуют оценки, что

в ближайшие 10 лет почти 90 % бизнес-организаций в экономически развитых

странах будут использовать в своей деятельности Интернет-технологии и сетевые

формы управления. Следовательно, в той или иной степени все они станут участниками

сетевой экономики, а ее особенности и возможности будут иметь для основной

части бизнеса достаточно большой интерес.

Предоставление Интернет-услуг — это

молодое, динамично развивающееся направление, находящееся сейчас на стадии

перехода в разряд массовых услуг. От того, насколько полно и глубоко (комплексно и системно) руководством компании учтены факторы внешней среды и внутреннего

потенциала организации в соответствии с принятой миссией поведения в рыночном

пространстве, зависит эффективность деятельности в частности в сфере услуг

Интернет-провайдеров в связи с интенсивными темпами развития отрасли. Этим

обусловлена особая актуальность стратегического подхода в управлении

организацией в сфере услуг доступа в Интернет для обеспечения эффективного

функционирования и развития предприятия в долгосрочной перспективе в условиях

роста конкурентной сети, динамики научно-технического потенциала, социально-демографических,

политических, культурных факторов.

Объект: ООО

«Москва-online».

Предмет : разработка

стратегии ООО «Москва-online»

Цель

работы: разработка стратегии для ООО «Москва-online» на долгосрочную перспективу (2006 г.) на основе проведения

анализа внешней и внутренней среды предприятия, анализа конкурентов,

определения продуктовой стратегии предприятия.

В рамках основной цели решаются

следующие задачи:

·

анализ внешней среды предприятия;

·

анализ внутренней среды предприятия (управленческий анализ);

·

выявление проблем предприятия и разработка стратегии

на основе результатов SWOT-анализа;

·

анализ конкурентов;

·

разработка продуктовой стратегии предприятия;

·

оценка совместимости общей стратегии предприятия с

продуктовой стратегией;

·

разработка общей стратегии предприятия и оценка

эффективности разработанной стратегии.

1. Характеристика предприятия (ООО «Москва-online»)

Миссия компании «Москва-online» - удовлетворение потребностей клиентов в разнообразной оперативной

информации и общении путем предоставления услуги доступа в Интернет.

Услуги:

·

коммутируемый

доступ в Интернет (подключение к серверу через телефонные линии с помощью

технологии Dial-up (несмотря на некоторые недостатки, технология Dial-up-доступа

остается по-прежнему наиболее распространенной и востребованной большинством Интернет-провайдеров));

·

доступ

в Интернет по выделенным каналам для корпоративных пользователей

(витая пара, оптико-волоконное соединение);

·

построение

локальных выделенных сетей Интернет (ЛВС) для частных пользователей

и подключение их к Интернету — «Домашний Интернет», включая

возможность пользования локальными ресурсами (фильмы, музыка, библиотека,

программное обеспечение);

·

доступ

в Интернет по радиорелейной линии (в качестве носителя сигнала

используется радиоканал);

·

IP-телефония

(клиенты системы звонят с обычного телефона на голосовой шлюз провайдера,

следуя указаниям голосового меню, проходят авторизацию на RADIUS-сервере

(набирая PIN-код на телефоне с тоновым набором) и получают возможность

совершать звонки по сети Voice-over-IP, достигается высокое качество

международной и междугородной связи при достаточно низкой стоимости);

·

услуги

электронной почты;

·

размещение

виртуального сервера на физическом сервере провайдера, доступном

из глобальной сети Интернет (hosting - предоставление услуг хостинга

удовлетворяет потребность физического хранения информации, доступной для

получения через Интернет);

·

размещение

и подключение к сети Интернет физического сервера клиента

(co-location);

·

аренда

программных продуктов;

·

«Большие

возможности для малого офиса» — одновременный доступ

к телефонной сети общего пользования и сети Интернет по одному

IP-каналу;

·

VPN

(Виртуальные частные сети);

·

скоростной

широкополосный доступ в Интернет по технологии ADSL (доступ в Интернет через модем ADSL, не

занимающем телефонную линию);

·

услуги

сервисного обслуживания пользователей;

·

предоставление

клиентам различных вариантов оплаты услуг (банк, web-money, система STB, Яndex, e-port, дилеры).

Для предоставления услуг коммутируемого

доступа в Интернет компания «Москва-online» арендует широкий канал в Интернет (опт) у компании

«Ростелеком» и распродает его конечным пользователям в виде узких каналов

(розница), которые допускают подключение по телефонной линии через модем,

установленный в компьютере пользователя. Ширина канала определяет, насколько

быстро потоки данных путешествуют от пользователя и обратно. Невысокая

цена и совместимость практически с любой телефонной линией сделали

аналоговые модемы основным выбором индивидуальных пользователей. К сожалению,

скорость передачи аналогового модема в значительной мере зависит

от качества телефонной линии и установленного соединения. Именно

поэтому получить максимальную скорость передачи данных практически невозможно

(обычно модем с заявленной скоростью в 33,6 Кбит/с позволяет

работать со скоростью 28,8 Кбит/с, в лучшем случае 31,2 Кбит/с).

Непрофессиональные пользователи сети Интернет могут использовать и аналоговые

модемы, но рано или поздно любой из них сталкивается

с проблемами, связанными с низким качеством соединения

и перегрузками телефонной сети общего пользования. Компания «Москва-online» продолжает обслуживание клиентов, использующих

аналоговые модемы, но с появлением новых более совершенных технологий

доступа в Интернет данная услуга уходит

в прошлое.

Обеспечение клиенту доступа в Интернет по выделенной линии

предполагает построение ЛВС зданий и подключение их к Интернету с использованием

технологий xDSL, каналообразующего оборудования (эти устройства имеют

тщательнейшим образом продуманную систему управления, обеспечивают анализ

качества линии и возможность выявлять потенциальные проблемы в канале связи,

значительно облегчают администрирование территориально распределенной сети). Многообразие технологий xDSL

позволяет пользователю (с учетом определенных ограничений, связанных

с длиной и качеством абонентской линии) выбрать подходящую именно ему

скорость передачи данных — от 32 Кбит/с до более чем

50 Мбит/с. Современные технологии xDSL дают возможность организовать

высокоскоростной доступ в сеть Интернет для каждого индивидуального

пользователя или каждого небольшого предприятия по цифровой абонентской линии.

Все пользователи, имеющие доступ

в сеть Интернет или собирающиеся его получить, хотят, чтобы системы доступа

обеспечивали высокую и постоянно растущую скорость передачи данных

по разумной цене. Причем многие пользователи также не только

не против, но и стремятся к тому, чтобы их доступ

в сеть Интернет был как можно теснее связан с средствами, позволяющими

им получать доступ к другим службам. Технологии xDSL позволяют создать

постоянно установленное соединение, обеспечивают высокую скорость передачи

данных и оставляют возможность одновременного с работой в сети

Интернет использования обычной телефонной связи.

ADSL (Asymmetric Digital

Subscriber Line — асимметричная цифровая абонентская линия). Данная

технология является асимметричной, то есть скорость передачи данных

от сети к пользователю значительно выше, чем скорость передачи данных

от пользователя в сеть. Такая асимметрия, в сочетании

с состоянием «постоянно установленного соединения» (когда исключается

необходимость каждый раз набирать телефонный номер и ждать установки

соединения), делает технологию ADSL идеальной для организации доступа

в сеть Интернет. Технология ADSL обеспечивает скорость «нисходящего»

потока данных в пределах от 1,5 Мбит/с до 8 Мбит/с

и скорость «восходящего» потока данных от 640 Кбит/с до 1,5

Мбит/с (помните о зависимости данных технологий от длины линии). Использование такой системы имеет

смысл, так как общий объем данных, переданный в обоих направлениях, делится в

отношении: 90% - данные, полученные пользователем из Интернета и 10% - данные,

переданные пользователем в Интернет.

С учетом сегодняшних цен на оборудование и услуги большое количество

достоинств имеет технология спутникового

доступа в Интернет. Для обеспечения данного широкополосного доступа в

Интернет сегодня действуют несколько спутниковых систем. Существуют две схемы

спутникового доступа в Интернет: симметричная и асимметричная. Асимметричная

схема подключения ориентирована на небольшие компании и на частных

пользователей. В этом случае прием информации осуществляется со спутника на

стандартную спутниковую антенну (канал пропускной способности несколько сотен Кбит/c),

а передача информации - через обычного провайдера. Существующие цены на трафик

по спутниковому каналу позволяют получить высококлассный сервис и при этом

сэкономить значительные суммы денег - стоимость МБ трафика при скорости

спутникового канала в 1Мбит/с (что в 20 раз превышает скорость любого модема)

составляет примерно 4 цента (в ночное время на некоторых тарифных планах цена

мегабайта трафика падает до 1 цента). При симметричной схеме подключения клиент

осуществляет передачу запроса на спутник и прием данных со спутника. Такая

схема дорога и используется в основном корпоративными пользователями. Оптико-волоконные

кабели можно считать наилучшим носителем для высокоскоростной передачи данных.

(10 Гбит/с), но в связи с высокой стоимостью организации доступа к

Интернет по данному каналу, оптико-волоконная сеть прокладываться до тех

пор, пока остается выгодной благодаря использованию всего частотного спектра

(например, до многоквартирного или

офисного здания с большим количеством потенциальных пользователей),

а дальнейшая разводка выполняться с использованием медных носителей

(коаксиальных кабелей или кабелей, состоящих из витых пар проводов)

с использованием соответствующих технологий. Основными потребителями услуг компании являются конечные покупатели (частные пользователи

и корпоративные клиенты (организации)).

2.

Анализ внешней и внутренней среды ООО

«Москва-online»

2.1. Анализ внешней среды предприятия

Замедление темпов роста базового статистического показателя развития Интернета

- динамики количества пользователей - отмечалось лишь в 1999 году, это было

последствие кризиса. Однако уже с 2001 года интерес к новым технологиям со

стороны представителей как частного сектора, так и корпоративного вновь начал

быстро расти. В среднем же на протяжении последних пяти лет максимальная

аудитория российской сети ежегодно прирастала на 79%. Темпы роста числа Интернет-пользователей

сопоставимы только с динамикой числа абонентов сотовой связи, а на фоне

пятипроцентного прироста абонентов традиционной телефонии они выглядят особенно

впечатляющими. На сегодняшний день в

России насчитывается более 300 Интернет-провайдеров. Двадцатка крупнейших российских Интернет-провайдеров

делит между собой 70-80% общих доходов, получаемых в этом сегменте российского

рынка. Как ожидается, этот сегмент рынка Интернет-услуг будет быстро расти и в

ближайшие несколько лет (на 20-40% в год). К 2010 году оборот компаний,

оказывающих услуги передачи данных, составит 3,2 млрд. долларов, притом что по

сравнению с нынешним уровнем цены на Интернет-доступ к этому времени упадут на

20-30%[1].

Годовой объем рынка Интернета в

Москве оценивается в 120 млн. долларов США. Его рост за последние 3 года в денежном и количественном

выражении составлял примерно 10%, такие темпы роста рынка Интернета в столице

сохранятся и в 2004 г.

Сегодня в Москве насчитывается около 2, 1 млн. пользователей Интернета, в том

числе 800–900 тыс. – домашних пользователей, 90% которых пользуются коммутируемым

доступом в сеть (dial-up). Уровень проникновения в Москве составил около 20

точек доступа на 100 жителей столицы. В последние годы в Москве и

Санкт-Петербурге отмечался активный рост рынка услуг скоростного

широкополосного доступа в Интернет по технологии ADSL. В 2003 г. число пользователей

широкополосного Интернета в Российской Федерации в целом возросло в 5 раз, главным

образом, за счет корпоративных клиентов. Но полноценно рынок Интернета в Москве

разовьется лишь к 2005 г.,

а до тех пор компании будут заниматься закреплением позиций и развитием бизнеса.

В течение этого времени также ожидается вхождение на рынок крупных

международных игроков (Lycos уже вошла), таких как AOL, Yahoo, T-Online,

Microsoft Networks, что повысит конкуренцию. Конкуренция для

негосударственных провайдеров будет осложнена также созданием по инициативе

Правительства и «Ростелеком» государственного федерального провайдера

(национальной Интернет-компании)[2].

Повышение уровня жизни населения, в частности в крупных городах –

основной целевой аудитории Интернет-провайдеров, развитие потребности в

оперативной информации, услугах доступа в Интернет открывает новые возможности

для компании «Москва-online». В связи с перспективой насыщения

существующего рынка основными пунктами конкурентной борьбы на сегодня выступают

цена услуг (тарифы, стоимость подключения), качество (скорость

передачи/получения данных, качество сигнала, сервисного обслуживания

пользователей) и ассортимент услуг. Снижение цен - естественный

процесс на подобных рынках, по сходной модели развивалась несколькими годами

ранее мобильная связь: сначала насыщается наиболее платежеспособный спрос в

регионах, затем постепенно снижаются базовые тарифы, а структура цены

усложняется за счет внедрения новых услуг (для Интернета это, в частности,

центры обработки данных). Очевидно, что падение цен, как и в секторе мобильной

связи, запустит процесс слияний и поглощений среди провайдеров, что неизбежно

ведет к повышению концентрации предложения на рынке и росту его

монополизированности. Вторичные и третичные провайдеры услуг будут испытывать

все большее давление со стороны первичных провайдеров, готовых непосредственно

работать с большим количеством конечных пользователей и малых офисов. В конце

концов, небольшие самостоятельные Интернет-провайдеры могут оказаться либо

нерентабельными, либо будут поглощены более крупными операторами связи. Часть

из них, вероятно, постарается закрепиться на новом и очень быстро растущем

рынке услуг междугородной и международной IP-телефонии.

Что касается

анализа уровня развития Интернета в том или ином регионе России, то здесь дать

точные оценки еще сложнее, чем в Москве и Петербурге, поэтому ограничимся лишь

общими соображениями. Если в Москве число вторичных провайдеров превышает сотню

(и, таким образом, один провайдер приходится на 100 тыс. человек), то в городах

с миллионным населением (Нижний Новгород, Новосибирск, Екатеринбург, Самара,

Пермь.) цены на подключение к Интернету практически мало отличаются от московских,

и на рынке провайдинга в каждом городе работает примерно по десятку и более

провайдеров. В городах с населением около ста тысяч работает в лучшем случае

2-3 провайдера. В малых городах (с населением менее 100 тыс. человек), как

правило, доступ к Интернету предоставляет только местное отделение

«Электросвязи» и в некоторых случаях еще один коммерческий провайдер. В

городах, где по существу есть только один монопольный провайдер, уровень

предоставляемого сервиса трудно с чем-то сравнивать. Можно сказать, что

коммерческие провайдеры имеют возможность конкурировать с отделениями «Электросвязи»

за счет того, что последние, являясь владельцами инфраструктуры связи, не видят

в коммерческом провайдере конкурента. В то же время, традиционные операторы не

слишком заинтересованы в расширении числа частных клиентов. По мере увеличения

количества потенциальных пользователей Интернета в регионах страны интерес к

региональным рынкам Интернет-провайдинга начинают проявлять и крупные

московские провайдеры, владеющие сетью коммуникаций в регионах. На современном

этапе проблемы развития сферы Интернет-доступа в регионах связаны с низким

развитием коммуникационной инфраструктуры и все еще недостаточным количеством

потенциальных потребителей, что связано с низкой платежеспособностью населения

периферийных районов, где зачастую наличие ПК в домашнем хозяйстве считается

роскошью. Следовательно, Интернет-провайдерам необходимо сконцентрировать своё

внимание на корпоративных клиентах до возникновения потребности

Интернет-доступа у частных пользователей.

Итак,

на сегодняшний день на рынке Интернет-доступа протекают процессы,

которые наблюдаются в тех странах, где формирование этого рынка

закончилось 5 и более лет назад. Речь идет о слияниях

и поглощениях среди провайдеров — процесс, который неизбежно ведет к повышению

концентрации предложения на рынке и росту его монополизированности. Отсюда

можно заключить, что Россия демонстрирует не просто хорошие результаты

в этих двух секторах. Если в общем по миру доходы

от доступа и хостинга в 2003 году превысили 50 %

от общих доходов отрасли связи, то в России они составляют пока

9 % (этот показатель очень высок, если принимать во внимание разницу

в «возрасте» мирового и российского Интернета). Основными входными

барьерами в отрасль можно считать следующие:

·

экономия

на масштабах (крупные и состоявшиеся фирмы имеют гораздо более дешевые порталы

связи с Интернет, нежели малые, а соответственно и издержки);

·

приверженность

пользователей компаниям, которые их более или менее устраивают, или с которыми

они работали с самого начала, нежелание экспериментировать с другими

провайдерами.

Возникновение и постоянное освоение

конкурентами новых технологий предоставления Интернет-доступа, их инициативная

рекламная политика, наличие инвестиционного потенциала, а также возрастающий

спрос на новые, более совершенные услуги и технологии со стороны потребителей

услуг создают объективную необходимость компанию «Москва-online»

активно включаться в борьбу за потенциальных клиентов и ресурсы. Резюме

анализа внешних стратегических факторов предприятия представлено в таблице:

Таблица. Анализа внешних стратегических факторов (EFAS)

|

Внешние

стратегические факторы

|

Вес фактора

|

Оценка фактора

|

Взвешенная оценка

|

|

Возможности

|

|

1. Рост уровня жизни

населения, повышение платежеспособности потребителей

|

0,20

|

4

|

0,80

|

|

2. Появление новых

технологий предоставления услуг доступа в Интернет (расширение возможностей

выбора технологий Интернет-провайдерами)

|

0,10

|

4

|

0,40

|

|

3. Развитие у населения

потребности доступа в Интернет

|

0,05

|

2

|

0,10

|

|

4. Развитие

коммуникационной инфраструктуры городов

|

0,05

|

1

|

0,05

|

|

5. Инвестиционный

потенциал отрасли (наличие инвесторов,

спонсорского капитала)

|

0,15

|

4

|

0,60

|

|

6. Появление

квалифицированного персонала

|

0,05

|

3

|

0,15

|

|

Угрозы

|

|

1. Конкуренция на

внутреннем рынке

|

0,10

|

4

|

0,4

|

|

2. Низкий уровень развития

коммуникационной инфраструктуры провинции

|

0,03

|

1

|

0,03

|

|

3. Предполагаемое насыщение

существующего сегмента рынка (крупных городов)

|

0,10

|

3

|

0,30

|

|

4. Компьютерная преступность

|

0,07

|

1

|

0,07

|

|

5. Новые технологии конкурентов

|

0,05

|

2

|

0,10

|

|

6. Возникновение новых

потребностей клиентов в более совершенных услугах, технологиях

|

0,05

|

2

|

0,10

|

|

Суммарная оценка

|

1,0

|

31

|

3,1

|

Суммарная

взвешенная оценка равна 3,1, следовательно, реакция предприятия на факторы

внешней среды находится на среднем уровне, что связано с недостаточным вниманием

к такой важной составляющей внешней среды, как изучение спроса, динамики

потребностей реальных и потенциальных потребителей услуг компании,

удовлетворенности деятельностью предприятия, качеством, стоимостью,

ассортиментом услуг и сервисом, а также состояния и развития конкурентной

среды.

2.2. Проведение внутреннего

(управленческого) анализа

ООО «Москва-online».

Главными в иерархии Интернет-провайдеров

являются крупные, или, как их еще иногда называют, национальные, провайдеры,

владеющие магистральными каналами (кабелями и радиочастотами), охватывающими

значительную часть региона или даже отдельного мегаполиса. Эти провайдеры

зачастую вообще не связываются с отдельными корпоративными пользователями,

предпочитая «крупным оптом» продавать доступ к информационным магистралям

провайдерам второго уровня, которые, в свою очередь, распределяют

информационные блага между потребителями. Именно поэтому их еще иногда называют

«провайдерами провайдеров». А если уж национальный провайдер работает с отдельными

компаниями, то в придачу к высокому качеству доступа пользователь получает

ощутимый счет за услуги.

Провайдеры второго уровня,

как правило, покупают право пользоваться каналами у одного или нескольких

национальных провайдеров. Качество услуг провайдеров второго уровня в

большинстве случаев не вызывает нареканий, а цена услуг не столь высока за счет

более гибких тарифных планов и стремления угодить каждому корпоративному клиенту.

К данному уровню относится компания «Москва-online».

Провайдеры третьего уровня покупают

каналы у провайдеров второго уровня, но уже «мелким оптом». Цена услуг этих

провайдеров невысока, но и качество вряд ли в состоянии удовлетворить

среднестатистического корпоративного пользователя в силу небольшой пропускной

способности каналов таких провайдеров и их физической неспособности уделять

достаточно внимания каждому из клиентов в отдельности. Таким образом, основными

конкурентами ООО «Москва-online» являются предприятия первого и второго уровней

иерархии услуг Интернет-доступа.

|

|

|

Компания имеет линейно-функциональную организационную структуру:

Такая структура

является оптимальной с точки зрения масштабов компании и специфики основной

деятельности, что обусловлено постоянным стремлением руководства организации

использовать высокие управленческие и

лидерские качества и в то же время принимать грамотные, обоснованные решения на

основе мнения профессионалов (сотрудников функциональных подразделений) в

узкоспециализированных областях, требующих специального образования, знаний и навыков.

Одним из

конкурентных преимуществ компании «Москва-online» является наличие

высококвалифицированного персонала - работу компании обеспечивают следующие специалисты:

·

генеральный

директор – занимается важнейшими организационными и финансовыми вопросами;

·

главный

менеджер – обеспечивает работу всего офиса компании, координирует действия

персонала);

·

бухгалтер;

·

системный

администратор (2 человека, круглосуточно) – обеспечивает работу всех серверов и компьютеров компании,

а также локальной сети;

·

помощник

системного администратора;

·

веб-мастер

– отвечает за разработку и дальнейшее обеспечение работоспособности сайта

компании, а также за различные сервисы, такие как почта, размещение страничек

пользователей на сервере и пр.;

·

круглосуточная

служба поддержки – суппорты (3 человека) – отвечают на телефонные звонки и

почтовые запросы абонентов, у которых возникли проблемы при работе с системой

предприятия;

·

специалисты

по техническому обслуживанию и ремонту оборудования (2 человека) – обеспечивают

работоспособность оборудования компании;

·

вспомогательный

персонал (секретарь, курьер, охранник (2 человека).

Данная организация

создана в форме общества с ограниченной ответственностью (ООО «Москва-online») с уставным капиталом, внесенным владельцем фирмы – в размере $385555.

Организация Интернет-провайдера такого масштаба требовала значительных

финансовых вложений, поэтому недостающие средства - ссуды Фонда Поддержки Малого Бизнеса

(150000$ под 19%). Основные финансовые показатели:

·

Кол-во

клиентов – более 10 тысяч коммерческих пользователей;

·

Выручка

- 210000 $/ мес.;

·

Прибыль

до налогообложения - 48512 $/мес.;

·

Объем

инвестиций = 150000 $/ мес.

Материально-техническая база: для организации бизнеса

Интернет-провайдер «Москва-online» арендует помещение площадью 150 м2. Здесь

располагается и офис компании. Для работы используется:

·

6

серверов, объединенных в один суперкомпьютер (сердце всей системы) – сервера

электронной почты и новостей, WWW и FTP, DNS и NSP, сервер – диспетчер шлюзов и др.;

·

10

персональных компьютеров – для обслуживания сервера и текущей работы;

·

прочее

оборудование (соединительные шнуры, кабели и пр.);

·

мебель

для офиса и мелкое оборудование (включая канцелярское);

·

охранная

система для офиса.

Перечень и оценка

сильных и слабых сторон «Москва-online» представлены в таблице:

Таблица. Анализа внутренних стратегических факторов

|

Внутренние

стратегические факторы

|

Вес фактора

|

Оценка фактора

|

Взвешенная оценка

|

|

Сильные стороны

|

|

1. Высокое качество

предоставляемых услуг

|

0,20

|

5

|

1,0

|

|

2. Наличие

квалифицированного персонала

|

0,10

|

4

|

0,4

|

|

3. Разнообразие услуг

(широкий ассортимент)

|

0,05

|

3

|

0,15

|

|

4. Разумная ценовая

политика (предоставление выгодных тарифов клиентам)

|

0,05

|

4

|

0,2

|

|

5. Использование

инновационных технологий

|

0,15

|

4

|

0,6

|

|

6. Стабильное положение на

рынке

|

0,10

|

3

|

0,3

|

|

Слабые стороны

|

|

1. Пассивная рекламная

деятельность

|

0,15

|

2

|

0,3

|

|

2. Отсутствие в структуре

предприятия системы мониторинга общественного мнения (реальных и потенциальных

потребителей)/ независимой консультационной поддержки

|

0,15

|

2

|

0,3

|

|

3. Низкий уровень

организационной культуры

|

0,05

|

3

|

0,15

|

|

Суммарная оценка

|

1,0

|

30

|

3,4

|

Из анализа слабых и сильных сторон

деятельности предприятия следует, что управление внутренними ресурсами и потенциалом с учетом

недостатков находится также на среднем уровне (хотя и несколько выше общей

оценки учета внешних факторов), так как суммарная оценка составляет 3,4 балла.

Недостаточное внимание менеджмента к рекламной стороне деятельности компании,

отсутствие оперативной систематической информации о потребностях клиентов,

необходимой для принятия эффективных управленческих решений, и низкий уровень

организационной культуры, не позволяющий в полной мере использовать творческий

потенциал высококвалифицированного персонала в интересах достижения цели

предприятия (что особенно важно в сфере

деятельности, тесно связанной с инновационными процессами), значительно ослабляет конкурентные

преимущества компании «Москва-online» на рынке услуг Интернет-провайдеров.

ВЫВОД: Для обеспечения успешного

функционирования и развития ООО «Москва-online» в долгосрочной перспективе

необходим более глубокий и комплексный учет руководством предприятия факторов

внешней и внутренней среды, в частности динамики спроса потребителей,

потенциала конкурентов, и концентрация усилий на развитии рекламной

деятельности, формировании корпоративной культуры и преодолении угроз внешней

среды за счет оптимального и более эффективного использования внутренних ресурсов

организации (высококвалифицированного персонала (интеллектуальный и творческий

потенциал), материально-технической базы, финансовых средств).

3.

Анализ конкурентов ООО «Москва-online».

В настоящее время

рынок услуг доступа в Интернет в Москве представлен более чем 100 компаниями.

Но несмотря на такое обилие фирм Интернет-провайдеров спрос на услуги Интернет

не уменьшается, что создает объективные предпосылки для развития отрасли. Многие

из этих фирм предоставляют целый набор различных вариантов доступа в Интернет,

а также спектр дополнительных услуг, как и компания «Москва-online», значит они и являются ее потенциальными конкурентами.

Таких компаний большая часть, т.к. очень немногие Интернет-провайдеры специализируются

на чем-то одном (например, на выделенных каналах), большинство же занимается

комплексно всеми услугами. Но сразу стоит заметить, что разные компании по-разному

подходят к приоритетной линии своей работы – для одних приоритетом является

коммутируемый доступ, для других – предоставление выделенных линий, одни

ориентируются только на юридических лиц, как клиентов, другие же не только на

них. На нашем рынке в настоящее время действует около 20 очень крупных

провайдерских компаний, имеющих свои собственные Интернет-магистрали и

предлагающих широкий ассортимент услуг, но могут уступать по качеству определенных услуг средним или даже небольшим

организациям, специализирующимся на отдельном

виде услуг доступа как основе своей деятельности. Ценовая политика,

условия подключения решают многое, но не все. Конкурентная борьба в Москве

остра, и важнейшими условиями успеха в ней являются качество услуг доступа и

сервисного обслуживания. Серьезные провайдеры отличаются безусловным качеством

своих услуг, но высокое качество требует дополнительных затрат, а значит ведет

к повышению себестоимости услуги. Пользователь хочет получить приемлемое

качество, но не хочет или пока не готов платить за него больше, поэтому

складывается ситуация неудовлетворенности около 60% потребителей деятельностью

своего провайдера, а 20% клиентов, довольных качеством получаемых услуг, не устраивают ценовые параметры. Положительный

момент бизнеса Интернет-провайдера - отсутствие какой бы то ни было сезонности,

что делает его особенно привлекательным. В любое время года число клиентов

всегда стабильно, хотя могут происходить незначительные колебания, которые

никак не зависят от времени года.

Сервис компании «Москва-online» отличается высоким качеством при

относительно низкой цене, в этой связи фактическими конкурентами предприятия

являются фирмы второго уровня иерархии рынка Интернет-доступа, обладающие

такими же преимуществами. Новые провайдеры среднего уровня по некоторым характеристикам оказываются сегодня

в более выгодном положении, чем работающие в данный момент старые, поскольку технология

становится все более отработанной, аппаратура дешевеет, рынок развивается,

число потенциальных пользователей растет, они в значительной степени могут

воспользоваться трудами конкурентов, годами вкладывавших силы и средства в

развитие инфраструктуры и маркетинг Интернет-услуг. Более того

Интернет-провайдеры первого уровня иерархии не представляют серьезной

конкуренции копаниям среднего звена, так как в основном ориентированы на

предоставление услуг доступа крупным корпоративным клиентам. В качестве

основных конкурентов «Москва-online»

можно выделить ЗАО "Комстар" (Конкурент № 1) и ЗАО "ЗЕБРА ТЕЛЕКОМ" (Конкурент № 2).

Стоимость услуг для конечного пользователя складывается из стоимости

подключения, месячной абонентской платы и оплаты самой услуги с учетом

выбранного вами тарифного плана. Качество услуг провайдера в первую очередь

определяется тем как он использует свои мощности. Загрузив канал до предела и

рассчитав минимальную скорость для пользователя – чтобы на существующем

оборудовании обслуживать как можно больше клиентов провайдер, выгадав больше

прибыли, столкнется с тем, что его пользователи перейдут к другому поставщику

Интернет-услуг. В состав цифровой сети "Комстар" входит

мультипротокольная сеть нового поколения Next Generation Network ("NGN

Комстар"), позволяющая передавать потоки информации на скоростях до 1

Гбит/c. Кроме того, пакеты услуг формируются на базе собственной мощной SDH

сети, цифровой телефонной сети, сети доступа в Интернет и передачи данных.

Предоставление услуг сопровождается круглосуточным мониторингом канального и

абонентского оборудования, что обеспечивает полную защиту сетей клиентов от

несанкционированного доступа. Немалое значение для пользователя

имеют дополнительные услуги (предоставление ящиков электронной почты,

возможности размещения и редактирования www-страниц, доступ к телеконференциям

и др.), предоставляемые клиенту бесплатно, а также бесплатное предоставление

некоторого времени для доступа в Интернет с целью проверки качества соединения

с модемным пулом провайдера (гостевой или тестовый вход). И, конечно же, в

компаниях существует круглосуточная служба поддержки пользователей, куда вы,

являясь клиентом этой компании, можете обратиться по возникающим у вас

вопросам, связанным с трудностями в работе с сетью, или иным вопросам, которые

касаются использования услуги в целом. Можно выделить два основных способа расчета с клиентами:

почасовая оплата и ежемесячная абонентская плата, включающая в себя

определенное количество часов работы в сети или круглосуточный доступ

(unlimit). Некоторые компании совмещают тариф с ежемесячной абонентской платой

с оплатой превышения лимита часов работы в сети за единицу переданной информации,

а не с почасовой оплатой превышения; некоторые рассчитывают стоимость услуг

только за единицу переданной информации (как при оплате по тарифам выделенных

линий – за входящий трафик).

Для выделения стратегических групп конкурентов

(СГК) необходимо построить позиционную карту СГК на основе корреляции

показателей цены и качества услуг конкурирующих фирм (параметр качества

включает скорость передачи/получения данных, чистоту и непрерывность сигнала,

для почтового ящика – объем памяти; цена представлена безлимитными тарифами за

месяц, что позволяет избежать несоответствия в способах расчета цены (почасовом

и по объему информации). Исходные данные для построения позиционной карты СКГ

приведены в таблицах 3 – 5.

Таблица 3.

Значения показателей цены и качества

услуг «Москва-online»

для построения позиционной карты СГК

|

№ п/п

|

Наименование услуги

|

Цена, USD/мес.

|

Качество

|

|

1

|

Доступ в Интернет по

коммутируемым линиям

|

150

|

50

|

|

2

|

Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно)

|

324

|

85

|

|

3

|

Доступ в Интернет по

спутниковому каналу

|

334

|

92

|

|

4

|

Доступ в Интернет по

радиорелейной линии

|

380

|

78

|

|

5

|

Услуги электронной

почты (почтовый ящик)

|

0,1

|

30

|

Таблица 4.

Значения показателей цены и качества

услуг ЗАО «Комстар»

(Конкурент №

1) для построения позиционной карты СГК

|

№ п/п

|

Наименование услуги

|

Цена, USD/мес.

|

Качество

|

|

1

|

Доступ в Интернет по

коммутируемым линиям

|

130

|

55

|

|

2

|

Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно)

|

390

|

76

|

|

3

|

Доступ в Интернет по

спутниковому каналу

|

400

|

82

|

|

4

|

Доступ в Интернет по

радиорелейной линии

|

460

|

80

|

|

5

|

Услуги электронной

почты (почтовый ящик)

|

0,1

|

50

|

Таблица 5.

Значения показателей цены и качества

услуг ЗАО «ЗЕБРА ТЕЛЕКОМ» (Конкурент № 2) для построения позиционной карты СГК

|

№ п/п

|

Наименование услуги

|

Цена, USD/мес.

|

Качество

|

|

1

|

Доступ в Интернет по

коммутируемым линиям

|

120

|

50

|

|

2

|

Доступ в Интернет по выделенной линии (технологии xDSL и оптоволокно)

|

550

|

90

|

|

3

|

Доступ в Интернет по

спутниковому каналу

|

420

|

86

|

|

4

|

Доступ в Интернет по

радиорелейной линии

|

500

|

89

|

|

5

|

Услуги электронной

почты (почтовый ящик)

|

0,0

|

60

|

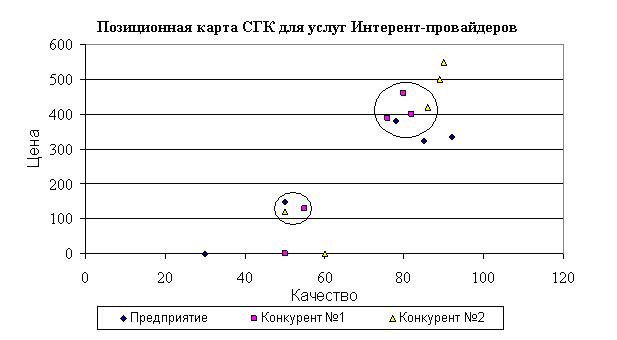

Рисунок 1. Позиционная карта стратегических групп конкурентов (СГК)

Выделение групп услуг конкурирующих

фирм позволяет определить позиции услуг «Москва-online» относительно соответствующих видов

услуг конкурентов, а следовательно

указывает на те продукты, которые наиболее подвержены конкуренции на

рынке Интернет-услуг. Из Рисунка 1 видно, что первую группу конкурирующих

продуктов образуют услуги коммутируемого доступа в Интернет (как самого

первого, известного и разработанного вида доступа), основным конкурентом

компании «Москва-online» по услуге dial-up-доступа является ЗАО "Комстар", качество

рассматриваемой услуги которого несколько выше при более низкой цене. Вторая

группа конкурирующих услуг Интернет-доступа представлена услугами спутникового

Интернета (конкуренты) и доступа по радиорелейной линии (предприятие).

Конкурентами для радиодоступа предоставляемого Предприятием выступают услуги спутникового доступа ЗАО

«Комстар» и ЗАО «ЗЕБРА ТЕЛЕКОМ», но только по критерию качества, так как цены

на спутниковые услуги у конкурентов выше. Так, следуя позиционной карте, можно

выделить несомненные конкурентные преимущества ООО «Москва-online» по предоставлению доступа в

Интернет по выделенной линии (технологии

xDSL и оптоволокно) и через спутник, так как качество их относительно высокое

и находится на уровне конкурентов, а цена значительно ниже. Следовательно, есть

основания сконцентрировать внимание на развитии именно этих направлений для

дальнейшего развития конкурентных преимуществ и закрепления позиции компании на

рынке с услугой спутникового доступа в Интернет.

Проанализировав

данные о предприятии ООО

«Москва-online» и его двух основных конкурентах (Конкурент №1 и Конкурент

№2), можно расположить их на матрице формирования конкурентной карты рынка

(ККР) следующим образом (таблица):

Таблица.

Матрица

формирования ККР

|

|

|

Лидеры

рынка

|

Предприятие

с сильной конкурентной позицией

|

Предприятие

со слабой конкурентной позицией

|

Предприятие

- аутсайдер

|

|

|

1

|

2

|

3

|

4

|

|

Предприятие с быстро улучшающейся конкурентной позицией

|

1

|

1

|

5

|

9

|

13

|

|

Предприятие с улучшающейся конкурентной позицией

|

2

|

2

|

6

(Предприятие)

(Конкурент №1)

|

10

(Конкурент №2)

|

14

|

|

Предприятие с ухудшающейся конкурентной позицией

|

3

|

3

|

7

|

11

|

15

|

|

Предприятие с быстро ухудшающейся конкурентной позицией

|

4

|

4

|

8

|

12

|

16

|

ООО «Москва-online» - предприятие с сильной и

улучшающейся конкурентной позицией; ближайшим конкурентом предприятия является

ЗАО «Комстар» (Конкурент №1), также занимающее позицию 6 матрицы формирования

ККР (при выборе стратегии конкурентного поведения предприятию необходимо прежде

всего ориентироваться на данного конкурента, как наиболее сильного). Конкурент

№2 ЗАО «ЗЕБРА ТЕЛЕКОМ» располагается в

10 ячейке, что указывает на его слабую, но улучшающуюся конкурентную позицию. В

сравнении с Конкурентом №2 «Москва-online» обладает явным конкурентным

преимуществом в области ценовой политики при высоком уровне качества услуг.

Необходимо

отметить, что конкуренты предприятия широко известны в сфере предоставления

услуг Интернет-доступа и занимают значительную долю рынка благодаря активной

рекламной деятельности и эффективной организации связей с общественностью.

В части рекламной

политики конкуренты прибегают к следующим методам (наиболее эффективным

применительно услуге доступа в Интернет): 1) реклама в журналах (посвященных

Интернет, информационным технологиям, а также некоторых деловых обозревателях,

таких как "Эксперт"); 2) реклама в специализированных газетах, а

также бесплатно распространяющихся (многие их таких газет при заказе рекламы в

2-х и более номерах предоставляют возможность печати статей о фирме на их

страницах); 3) реклама в городском транспорте (в частности, метро) – важный

рекламный шаг компании «ЗЕБРА ТЕЛЕКОМ»; 4) реклама в Интернет (например, в виде

баннеров); рекламные плакаты в различных

торговых точках, в особенности местах распространения интернет-карт провайдера;

организация акций бесплатного доступа в целях рекламы качества услуг компании

целевым потребителям.

Учитывая специфику

бизнеса Интернет-доступа следует заметить, что рекламная компания особенно

обширно проводилась конкурентами «Москва-online» именно на начальной стадии развития предприятий

(для приобретения известности и престижа в целевом сегменте рынка), постепенно

сокращая рекламный бюджет (после 6-го месяца). Таким образом, «ЗЕБРА ТЕЛЕКОМ» и

«Комстар» имеют преимущества перед компанией «Москва-online» в части издержек на рекламу, так

как благоприятное мнение о компаниях уже сформировано в сознании целевых

потребителей в связи с эффективной рекламной политикой и грамотным PR-менеджментом (печать в прессе статей

о компании, ее деятельности, миссии, планах; участие в компьютерных выставках и

конференциях, посвященных Интернет; налаживание контактов с партнерами,

консультационными центрами, общественными организациями, ВУЗами и т. п.), следовательно,

на современном этапе перед «ЗЕБРА ТЕЛЕКОМ» и «Комстар» стоит задача не

формирования, а поддержания соответствующего имиджа и рекламы новых услуг/продуктов.

Определим относительные конкурентные преимущества ООО «Москва-online» (таблица):

Таблица

Оценка

некоторых показателей деятельности ООО «Москва-online» для построения конкурентного профиля предприятия

относительно конкурентов

|

Характеристики

|

Предприятие

|

Конкурент

№1

|

Конкурент

№2

|

|

Вес

показателя, %

|

Баллы

|

Взвешенная оценка

|

Баллы

|

Взвешенная оценка

|

Баллы

|

Взвешенная оценка

|

|

1. Цена услуги

|

25

|

90

|

22,5

(+ 1,25)

(+7,5)

|

85

|

21,25

|

60

|

15

|

|

2. Качество товара

|

35

|

84

|

29,4

(+ 4,9)

(+3,15)

|

70

|

24,5

|

75

|

26,25

|

|

3. Маркетинг

|

15

|

45

|

6,75

( - 3)

(- 4,5)

|

65

|

9,75

|

75

|

11,25

|

|

4. Менеджмент

|

15

|

70

|

10,5

(+ 0,5)

(0)

|

60

|

9

|

70

|

10,5

|

|

5. Качество сервиса

|

10

|

95

|

9,5

(+ 1,3)

(+ 2)

|

82

|

8,2

|

75

|

7,5

|

|

Итого

|

|

384

|

78,65

|

361

|

72,70

|

360

|

70,50

|

|

Рейтинг

|

|

|

I

|

|

II

|

|

III

|

Проблемы предприятия и степень их приоритетности в сравнении с

конкурентами можно выявить с помощью построения профиля конкурентных

преимуществ «Москва-online» относительно «Комстар» и «ЗЕБРА ТЕЛЕКОМ».

Рисунок

Конкурентный профиль предприятия относительно

Конкурента №1

Характеристики

|

хуже

|

0

|

лучше

|

Рейтинг проблем

|

|

- 5

|

- 4

|

- 3

|

- 2

|

- 1

|

+ 1

|

+ 2

|

+ 3

|

+ 4

|

+ 5

|

|

1. Цена услуги

|

|

|

|

|

|

|

|

|

|

|

|

III

|

|

2. Качество товара

|

|

|

|

|

|

|

|

|

|

|

|

V

|

|

3. Маркетинг

|

|

|

|

|

|

|

|

|

|

|

|

I

|

|

4. Менеджмент

|

|

|

|

|

|

|

|

|

|

|

|

II

|

|

5. Качество сервиса

|

|

|

|

|

|

|

|

|

|

|

|

IV

|

Рисунок

Конкурентный

профиль предприятия относительно Конкурента №2

Характеристики

|

хуже

|

0

|

лучше

|

Рейтинг

проблем

|

|

-5

|

- 4

|

- 3

|

- 2

|

- 1

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1. Цена услуги

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V

|

|

2. Качество товара

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV

|

|

3. Маркетинг

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I

|

|

4. Менеджмент

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II

|

|

5. Качество сервиса

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III

|

ВЫВОД: Для улучшения

своей конкурентной позиции относительно ЗАО «Комстар» (Конкурент №1) и ЗАО «ЗЕБРА ТЕЛЕКОМ» (Конкурент №2) предприятию

«Москва-online» в первую очередь следует обратить

внимание на проблему маркетинга (целесообразна организация в рамках предприятия

системы мониторинга

общественного мнения (реальных и потенциальных потребителей) или использование независимой

консультационной поддержки в интересах получения информации, необходимой для прогнозирования

спроса, планирования развития, сбыта; активизация рекламной деятельности и

связей с общественностью, что также повлияет на увеличение объема реализации

услуг); затем необходимо улучшить

менеджмент на предприятии (возможно, за счет организации системы повышения

квалификации персонала (в том числе совершенствование профессиональных качеств высшего руководства) и формирования

корпоративной культуры, что создаст благоприятную среду для проявления

инициативности сотрудниками, раскрытия их творческого потенциала в интересах

достижения целей организации). Следующими по важности относительно Конкурента

№1, согласно профилю КП, являются проблемы дальнейшего снижения стоимости услуг

для потребителей, совершенствования качества сервисного обслуживания и услуг

Интернет-доступа. Напротив, как уже отмечалось перед Конкурентом №2 предприятие

имеет значительные конкурентные преимущества в области ценовой политики

(Рисунок).

4. Выявление проблем и разработка стратегии

предприятия на основе матрицы SWOT и анализа конкурентов

Для выявления, формулировки и

ранжирования проблем предприятия можно воспользоваться методом SWOT- анализа, который позволяет комплексно оценить влияние на

функционирование и развитие организации факторов внешней и внутренней среды.

Таблица

Анализ внутренних и внешних факторов деятельности

предприятия

(Матрица SWOT)

|

|

|

Сильные стороны

|

Слабые стороны

|

Итого

|

|

|

|

|

|

|

|

|

|

|

|

|

Во

зможно

с

ти

|

1. Рост уровня жизни населения,

повышение платежеспособности потребителей

|

5

|

4

|

5

|

4

|

4

|

4

|

3

|

2

|

3

|

34

|

|

2. Появление новых технологий

предоставления услуг доступа в Интернет (расширение возможностей выбора

технологий Интернет-провайдерами)

|

5

|

5

|

4

|

4

|

5

|

4

|

3

|

2

|

3

|

35

|

|

3. Развитие у населения потребности

доступа в Интернет

|

4

|

4

|

5

|

5

|

4

|

4

|

2

|

1

|

2

|

31

|

|

4. Развитие коммуникационной

инфраструктуры городов

|

4

|

4

|

3

|

4

|

4

|

4

|

3

|

3

|

2

|

31

|

|

5. Инвестиционный потенциал отрасли (наличие инвесторов, спонсорского капитала)

|

4

|

3

|

4

|

4

|

5

|

4

|

1

|

2

|

1

|

28

|

|

6. Появление молодого квалифицированного

персонала

|

5

|

4

|

4

|

4

|

5

|

5

|

3

|

3

|

1

|

34

|

|

Уг

ро

зы

|

1. Конкуренция на внутреннем

рынке

|

5

|

4

|

5

|

5

|

5

|

4

|

1

|

1

|

2

|

32

|

|

2. Низкий уровень развития

коммуникационной инфраструктуры провинции

|

2

|

1

|

1

|

1

|

4

|

2

|

2

|

2

|

3

|

18

|

|

3. Предполагаемое насыщение

существующего сегмента рынка (крупных городов)

|

2

|

1

|

3

|

4

|

3

|

3

|

2

|

1

|

3

|

22

|

|

4. Компьютерная преступность

|

3

|

4

|

1

|

1

|

4

|

2

|

3

|

3

|

2

|

23

|

|

5. Новые технологии конкурентов

|

2

|

3

|

3

|

3

|

4

|

3

|

1

|

2

|

2

|

23

|

|

6. Возникновение новых

потребностей клиентов в более совершенных услугах, технологиях

|

3

|

4

|

4

|

3

|

5

|

3

|

1

|

1

|

2

|

26

|

|

|

Итого

|

44

|

41

|

42

|

42

|

52

|

42

|

25

|

23

|

26

|

337

|

Таблица

|

№

п/п

|

Формулировка проблемы

|

Ранг

проблемы

|

|

1.

|

Систематический

сбор и анализ информации о динамике потребностей действительных и потенциальных

клиентов предприятия

|

3

|

|

2.

|

Дальнейшее

совершенствование качества услуг исходя из результатов анализа требований

потребителей

|

1

|

|

3.

|

Непрерывное

освоение инновационных технологий, разработок в сфере Интернет

|

2

|

|

4.

|

Увеличение объемов

реализации услуг

|

4

|

|

5.

|

Выделение новых

целевых групп потребителей и освоение новых сегментов рынка

|

9

|

|

6.

|

Организация

системы повышения квалификации персонала в связи с высокой интенсивностью

научно-технических, экономических, конъюнктурных изменений в сфере услуг

Интернет-провайдеров

|

7

|

|

7.

|

Формирование и

развитие организационной культуры, закрепление единой системы ценностей на

предприятии, ориентированной на мотивацию каждого сотрудника к достижению

миссии организации

|

10

|

|

8.

|

Разработка и

реализация новых видов услуг с целью обновления ассортимента и дальнейшей

дифференциации услуг

|

5

|

|

9.

|

Привлечение

инвестиционного капитала для реализации новых перспективных проектов

|

6

|

|

10.

|

Активизация

рекламной деятельности на основе разработки целостной концепции рекламной

кампании, определения ее основных целей, мероприятий, средств

|

5

|

|

11.

|

Обеспечение

информационной безопасности, защиты киберпространства от несанкционированного доступа (взлома)

сервера

|

11

|

|

12.

|

Привлечение

молодых перспективных специалистов в сфере Интернет-технологий для работы в организации, в том числе для

разработки проектов, программ, новых видов услуг

|

11

|

|

13.

|

Поддержание гибкой

ценовой политики, ориентированной на предоставление наиболее выгодных тарифов

на услуги Интернет-провайдера для клиентов компании

|

10

|

|

14.

|

Активизация

деятельности по предоставлению услуг доступа к Интернет в районах развития

коммуникационной инфраструктуры

|

8

|

|

15.

|

Поддержание

высокого качества и скорости сервисного обслуживания клиентов

|

11

|

|

16.

|

Разработка и

внедрение накопительной системы льгот/ скидок постоянным пользователям услуг

данного Интернет-провайдера, что будет способствовать формированию постоянной

(в долгосрочной перспективе) клиентской базы

|

12

|

|

17.

|

Обеспечение связей

с общественностью (СМИ, общества потребителей) с целью создания и поддержания

положительного имиджа организации

|

9

|

Проблемы, возникающие из соотношения полей матрицы (сильные стороны -

возможности, слабые стороны – возможности, сильные стороны – угрозы, слабые

стороны – угрозы) представлены в таблице (номера проблем соответствуют

нумерации в таблице):

Таблица

|

|

|

Сильные стороны

|

Слабые стороны

|

|

|

|

|

|

|

|

|

|

|

|

Во

зможно

с

ти

|

1. Рост уровня жизни населения,

повышение платежеспособности потребителей

|

4

|

2

|

8

|

10

|

3

|

17

|

10

|

1

|

7

|

|

2. Появление новых технологий

предоставления услуг доступа в Интернет (расширение возможностей выбора

технологий Интернет-провайдерами)

|

3

|

6

|

8

|

8

|

3

|

2

|

17

|

3

|

6

|

|

3. Развитие у населения потребности

доступа в Интернет

|

2

|

3

|

8

|

13

|

2

|

2

|

10

|

4

|

1

|

|

4. Развитие коммуникационной

инфраструктуры городов

|

4

|

2

|

14

|

4

|

3

|

14

|

16

|

1

|

7

|

|

5. Инвестиционный потенциал отрасли (наличие инвесторов, спонсорского капитала)

|

9

|

8

|

2

|

9

|

8

|

3

|

10

|

8

|

7

|

|

6. Появление молодого квалифицированного

персонала

|

3

|

12

|

8

|

6

|

3

|

12

|

7

|

1

|

6

|

|

Уг

ро

зы

|

1. Конкуренция на внутреннем

рынке

|

10

|

15

|

8

|

13

|

2

|

2

|

10

|

1

|

7

|

|

2. Низкий уровень развития

коммуникационной инфраструктуры провинции

|

3

|

8

|

14

|

8

|

9

|

5

|

17

|

5

|

7

|

|

3. Предполагаемое насыщение

существующего сегмента рынка (крупных городов)

|

5

|

6

|

17

|

16

|

3

|

16

|

17

|

16

|

15

|

|

4. Компьютерная преступность

|

11

|

6

|

3

|

11

|

11

|

3

|

10

|

3

|

6

|

|

5. Новые технологии конкурентов

|

2

|

3

|

8

|

16

|

4

|

3

|

2

|

17

|

12

|

|

6. Возникновение новых

потребностей клиентов в более совершенных услугах, технологиях

|

8

|

12

|

8

|

1

|

9

|

1

|

17

|

1

|

2

|

Результаты

анализа внешних и внутренних факторов деятельности организации позволяют

выделить несколько основных проблем, стоящих перед ООО «Москва-online» на современном этапе: 1) совершенствование качества услуг исходя из

результатов анализа требований потребителей, как основного конкурентного

преимущества на рынке услуг Интернет-провайдеров; 2) непрерывное освоение инновационных

технологий, разработок в сфере Интернет; 3) систематический сбор и анализ

информации о динамике потребностей действительных и потенциальных клиентов предприятия;

4) увеличение объемов реализации услуг; 5) разработка и реализация новых видов

услуг с целью обновления ассортимента и дальнейшей дифференциации услуг и, что

соответствует, результатам анализа конкурентов, активизация рекламной

деятельности на основе разработки целостной концепции рекламной кампании,

определения ее основных целей, мероприятий, средств.

Следовательно, стратегия компании «Москва-online» должна быть нацелена на рост и перспективное решение существующих проблем

путем совершенствования качества услуг, систем менеджмента и маркетинга, используя

собственные сильные стороны и возможности внешней среды, а также, принимая во

внимание факт наличия сильных конкурентов, предприятию необходимо

придерживаться стратегии избирательной реакции на поведение конкурентов в

области рекламы, ценообразования. Целесообразно

предложить компании придерживаться стратегии роста, осуществляющегося

путем ежегодного значительного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей

предыдущего, увеличения ассортимента услуг, развития конкурентных преимуществ в

области качества и ценовой политики. Данная альтернатива характерна для

динамично развивающихся отраслей с

быстро изменяющимися технологиями.

5. Разработка продуктовой стратегии

За первое

полугодие 2003 г.

Интернетом в России воспользовалось 11,5 млн. человек[3].

Наибольшую активность в освоении Интернет проявил Центральный регион (3,7 млн.

человек, из которых москвичи составляют 2,1 млн.). Следом идут Северо-Западный

и Приволжский регионы ( по 1,9 млн. чел.). Еще меньше пользователей Интернет в

Сибирском (1,3 млн. чел.), Южном (1,2 млн. чел.) и Уральском (0,9 млн. чел)

регионах. Аутсайдером является Дальневосточный федеральный округ, где Интернет

осваивают всего 0,5 млн. чел.

|

|

|

|

Россия (61%)

США (7%)

Украина (7%)

Германия (3%)

Беларусь (2%)

Израиль (2%)

Казахстан (1%)

Другие (17%)

|

Москва (43%)

Санкт-Петербург (10%)

Новосибирск (3%)

Екатеринбург (3%)

Краснодар (2%)

Владивосток (2%)

Ростов-на-Дону (1%)

Другие (36%)

|

Рисунок. Географическое распределение аудитории Рунета

В России, согласно отчету Ipsos-Reid, Интернет

пользуется 13% населения России. При этом необходимо учесть, что число активных

пользователей в России, по данным Фонда «Общественное мнение» (ФОМ)

составляет 34,9% от общего числа пользователей. О росте активности пользователей российского Интернета

свидетельствует и “Индекс Рамблера”, который составляется на основе суммарного

количества посещений Интернет-ресурсов в Rambler's Тор100 и отслеживает

изменение пользовательской активности. Самым

популярным местом пользования Интернет в России является работа (48%), затем следуют

дом (32%), место учебы (21%) и, наконец, Интернет-кафе (12%)[4].

Рост Интернет-трафика в 2003 г. превысил 180%.

По

прогнозам Министерства экономического развития и торговли РФ, количество

пользователей Интернет в России к 2005-2006 гг. должно

увеличиться в 2,3 раза — до 20 млн. Более того,

к 2006 г. в каждой городской школе должны быть

1-2 компьютерных класса, в каждой сельской школе — не менее

5 компьютеров. С подобными оптимистичными прогнозами выступает

и Министерство транспорта и связи, но аналитики относятся

к ним с осторожностью. Серьезным препятствием для увеличения

аудитории продолжает оставаться плотность персональных компьютеров, которая по итогам 2003 г.

составила 9 единиц на 100 человек населения против

8,4 единиц в 2002 г.

По результатам опросов, основная часть

пользователей Сети в России имеет высшее образование (35%). Меньше людей со

средним специальным и средним общим образованиями (33% и 31% соответственно).

Лишь 1% любителей Всемирной паутины не завершили свое среднее образование. Женская

доля участия в освоении Интернета составляет 42%. Если рассматривать возрастные

категории, то основным потребителем Интернет-услуг является молодежь 18-24 лет

(41%). Количество пользователей в возрасте 25-34 лет составляет 27%, в 35-44

года - 17%, в 45-54 года - 11%. После 55 лет Интернет используют всего 4%

пользователей[5].

Коммутируемый доступ соединения с Интернет

уходит в прошлое, Интернет-провайдеры развивают различные варианты

широкополосных услуг доступа. В мировом масштабе, DSL-технологии переживают в

настоящий момент бурный рост. По оценке консорциума DSL Forum, число абонентов

DSL-линий во всем мире к 2005 году достигнет 200 млн. Рынок DSL-доступа в

России развивается еще более динамично. По оценкам компании «МТУ-Интел», в 2003

году этот рост составил более 350%.

В общей сложности, количество

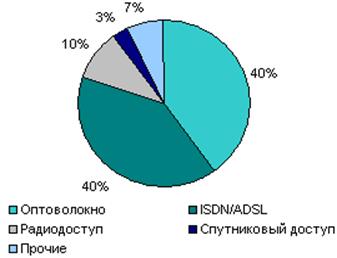

постоянных каналов доступа в интернет оценивается в 12-12,5 тыс., а доли рынка

различных технологий широкополосного доступа в Москве на август 2002 г. распределяются следующим

образом[6]:

Рисунок. Структура рынка широкополосного доступа в

Москве, август 2002

Если предположить, что никто из

участников рынка не будет менять свою тарифную политику, и не произойдет других

существенных изменений на конъюнктуры, то к 2005 году Интернет-рынок Москвы

будет выглядеть следующим образом:

- Коммутируемый доступ — 22%

- Домашние сети — 31%

- Индивидуальные выделенные

каналы — 47%

Помимо

«поддерживающих услуг», компании-провайдеры активно практикуют распространение

«поддерживающих продуктов». Совместно с компаниями производителями программных

продуктов проводят рекламные акции, позволяющие пользователю ознакомиться с

ними и оценить их качество.

Для формирования продуктовой

стратегии компании можно воспользоваться построением матрицы Бостонской

консультационной группы (БКГ). В ассортименте услуг компании существует 7 наиболее

популярных (продаваемых) продукта, для которых и будет формироваться стратегия.

Исходные данные для построения матрицы БКГ рассчитаны и приведены в таблице

(показатель доли находим как отношение объема продаж определенного продукта к

общему объему реализации услуг компании, умноженному на 100%).

Таблица 8.

№ п/п

|

Услуга

|

Объем

продаж/ количество пользователей

|

Доля рынка, 2003 год, %

|

|

2002 год

|

2003 год

|

Предприятие

|

Конкурент №1

|

|

1

|

Доступ в Интернет по коммутируемым линиям

(подключенные пользователи)

|

10293

|

8021

|

30

|

14

|

|

2

|

Подключение к серверу через телефонные линии с

помощью технологии Dial-up

|

124

|

36

|

0,3

|

2,0

|

|

3

|

Доступ в Интернет по выделенной линии (технологии xDSL и

оптоволокно)

|

704

|

5523

|

29

|

25

|

|

4

|

Доступ в Интернет по спутниковому каналу

|

156

|

609

|

6

|

4

|

|

5

|

Доступ в Интернет по радиорелейной линии

|

369

|

1914

|

10

|

25

|

|

6

|

IP-телефония

|

280

|

548

|

5

|

5

|

|

7

|

Хостинг

|

187

|

456

|

4

|

2,5

|

|

8

|

Аренда программных продуктов

|

1580

|

4348

|

24

|

19

|

|

Сумма:

|

13585

|

21455

|

|

|

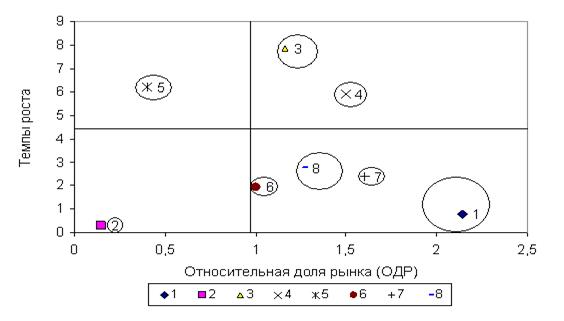

На основе этих данных определяем темпы роста, относительную

долю рынка (ОДР) и долю продуктов в общем объеме реализации услуг предприятия

(таблица) для дальнейшего построения матрицы БКГ и формирования продуктовой

стратегии предприятия.

Таблица

|

Показатели

|

№ услуги (согласно

перечню продуктов в таблице)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Темпы роста рынка

|

0,78

|

0,29

|

7,84

|

5,9

|

6,19

|

1,96

|

2,4

|

2,75

|

|

Относительная доля рынка

|

2,14

|

0,15

|

1,16

|

1,5

|

0,4

|

1,0

|

1,6

|

1,26

|

|

Доля продукта в общем объеме реализации предприятия

|

37,43

|

1,68

|

25,74

|

2,83

|

8,92

|

2,55

|

2,13

|

20,27

|

Определяем

центральную линию матрицы БКГ, для чего находим середину интервала

максимального и минимального значений ОДР : (2,14– 0,15) : 2 = 0,99.

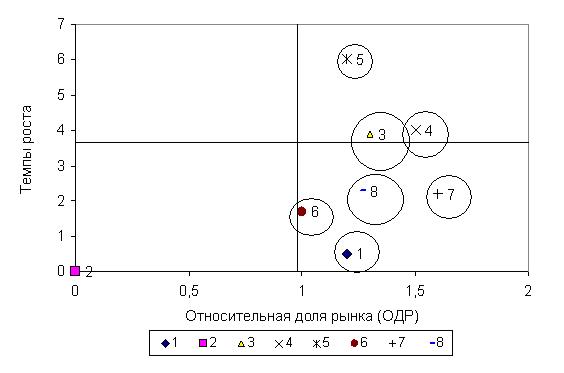

Матрица БКГ для услуг компании «Москва-online», 2003 год

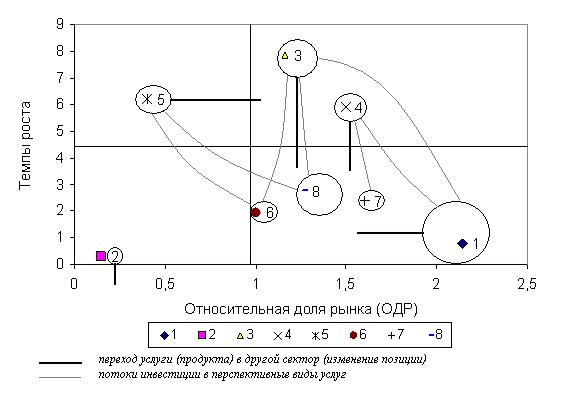

На основе матрицы БКГ определю

следующие стратегии развития (деловые стратегии) продуктов:

·

Продукты

1, 8, 7, 6 располагаются в секторе «дойная корова» матрицы БКГ. Услуги доступа в Интернет по коммутируемым линиям

(подключенные пользователи) (1) и аренда

программных продуктов (8) дают значительные положительные потоки прибыли. Но

темпы роста рынка услуги коммутируемого доступа в Интернет стремительно сокращаются,

что дает основания говорить о вероятности уменьшения доли рынка данной услуги в

2006 г.,

т.к. многие пользователи переходят к более качественным и удобным способам

доступа в Интернет (переподключение). Поэтому относительно услуги 1

целесообразно придерживаться стратегии получения максимально возможной прибыли

от предоставления коммутированного доступа в Интернет оставшимся пользователям

и вкладывать инвестиции в развитие услуг – «звезд».Относительно услуги 8

следует придерживаться стратегии удержания рынков с сохранением существующей

доли рынка. Услуги IP-телефонии (6) и хостинга (7) имеют меньшие объемы

реализации, но также занимают значительную долю рынка и являются перспективными

в отношении прибыльности.

·

Продукты

3 и 4 располагаются в секторе «звезда» матрицы БКГ. Это означает, что услуги

доступа в Интернет по выделенной линии (технологии xDSL и оптоволокно) и доступа в Интернет

по спутниковому каналу могут давать значительные положительные потоки прибыли,

если в них будут вложены соответствующие инвестиции. Для них характерна

стратегия роста. Они требуют значительных инвестиций для расширения доли рынка

и роста объемов продаж. Их инвестирование может осуществляться за счет

финансовых средств, образующихся после реализации продуктов 1, 8, 7, 6.

·

Продукт

5 (услуга доступа в Интернет по радиорелейной линии) располагается в секторе

«проблема» матрицы БКГ, при соответствующем пристальном к нему внимании,

поддержке инвестициями и сохранении динамичного роста темпов развития, он

способен перейти в сектор «звезда». После чего он будет способен приносить

значительные потоки прибыли. К нему следует применить стратегию роста,

увеличения объемов реализации.

·

Продукт

9 располагается в секторе «собака» матрицы БКГ. Услугу одключения к серверу

через телефонные линии с помощью технологии Dial-up следует вывести с рынка и применить к нему стратегию

«сбора урожая», что означает: получение всех возможных выгод от него, а затем

сворачивание деятельности по его реализации.

Предложенные продуктовые стратегии отражены

на рисунке:

В случае