Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

Профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Барнауле

Факультет

Региональная кафедра

Финансово-кредитный финансы

и кредит

Курсовая работа

Тема: «Доходы от

реализации продукции»

Студентка ………………..

Специальность

финансы и кредит

№ личного дела

……………………

Образование первое высшее

Группа

………………..

Дисциплина

финансы организаций

Преподаватель Коптева И.В.

Барнаул 2008

Содержание

Ведение.........................................................................................................................3

1. Роль выручки от реализации продукции в формировании финансовых

ресурсов предприятия.................................................................................................5

1.1.Внешние

и внутренние входящие денежные потоки предприятия...........5

1.2.Роль

выручки от реализации продукции в доходах предприятия..............8

2.

Планирование и распределение выручки от реализации

продукции..................................................................................................................11

2.1. Теоритические подходы к планированию

выручки на предприятии......11

2.2. Расчет плановой выручки от

реализации продукции...............................18

3.

Факторы роста выручки от реализации продукции и организация работы финансовых

служб предприятий по обеспечению выполднения плана выручки от реализации

продукции.........................................................................21

3.1. Факторы влияющие на величину

выручки................................................21

3.2. Организация работы финансовых служб

предприятий по обеспечению выполнения плана выручки от реализации

продукции.........................................29

Расчетная

часть..........................................................................................................34

Заключение................................................................................................................53

Список

литературы...................................................................................................55

Введение

Выручка от

реализации является основным доходом предприятия, главным источником его

денежных поступлений, отражает результаты производственно-хозяйственной

деятельности предприятия за определенный период времени (год, квартал, месяц).

От

того, насколько достоверно будет спланирована выручка будет зависеть успешная

финансово-хозяйственная деятельность предприятия. Расчет плановой выручки

должен быть экономически обоснованным, что позволит осуществлять своевременное

и полное финансирование инвестиций, прироста собственных оборотных средств,

соответствующих выплат рабочим и служащим, а также своевременные расчеты с

бюджетом, банками и поставщиками.

При всей огромной

значимости финансовых ресурсов и капитала в финансах предприятия реальный

практический смысл они приобретают, когда финансовые ресурсы получены в

распоряжение предприятия. Это обстоятельство направляет нас к главным задачам,

стоящим перед каждым предприятием – как привлечь капитал и как его рационально

использовать. Можно привести немало примеров, когда из-за отсутствия финансовых

ресурсов весьма перспективные дела либо не открывались вообще, либо открывались

спустя десятилетия после появления идеи бизнеса. С не меньшей настойчивостью

практика демонстрирует нам и другие примеры, когда десятилетиями успешно работавшая

фирма вдруг разваливается.

Статистика не фиксирует, какие из этих явлений повторяются

чаще, но сам факт их существования позволяет сделать вывод: в процессе

функционирования любого предприятия эти две задачи предстают перед ней в

диалектическом единстве, т.е. одна задача без другой существовать не может, а

значимость каждой из них в конкретный момент времени – относительно. Этот вывод

важен как для практики, так и для теории. Для практикующего финансиста он является

постоянным напоминанием, что в финансовой работе нет мелочей. Для

финансиста-теоретика этот вывод определяет логику исследования финансов

предприятия.

Изменения в

объеме выручки от реализации оказывают большое влияние на финансовые результаты

деятельности и на финансовую устойчивость предприятия, поэтому финансовый отдел

предприятия организует ежедневный оперативный контроль за отгрузкой и

реализацией продукции.

Следовательно,

правильное планирование выручки на предприятии имеет ключевое значение, что и

определяет актуальность темы исследования.

Вопросам,

связанным с изучением роли выручки на предприятии и ее планировании на

предприятии посвящены работы таких отечественных и зарубежных ученных и

практиков как Ведута Е.Н., Воронина Л.А., Самойленко В.А., Воронина С.Н.,

Полтеровича В.М. и др.

Основная

цель курсовой работы – изучить роль выручки от реализации продукции в

формировании финансовых результатов и рассмотреть основные особенности

планирования выручки на предприятии.

Поставленная

цель обусловила необходимость решения ряда взаимосвязанных задач:

·

изучить роль выручки в формировании финансовых

результатов предприятия;

·

рассмотреть особенности планирования выручки на

предприятии;

·

проанализировать факторы, которые влияют на

величину выручки.

Предметом

курсовой работы являются процессы, возникающие на предприятии по поводу

формирования финансовых результатов деятельности. В качестве объекта

исследования выступает выручка от реализации продукции (работ, услуг).

Курсовая

работа состоит из введения, теоретической

части, расчетной части и заключения. Во введение обосновывается

актуальность темы исследования, определяются цель, задачи, предмет и объект

исследования. Основная часть посвящена исследованию поставленной проблемы. В

заключении сформулированы основные результаты исследования.

Глава 1. Роль выручки от реализации продукции в формировании

финансовых ресурсов предприятия

1.1 Внешние

и внутренние входящие денежные потоки предприятия

В

процессе производственно-хозяйственной деятельности предприятий постоянно

осуществляется кругооборот средств. Инвестирование средств в производство с

целью изготовления товаров и получения дохода (выручки) от их продажи

характеризует кругооборот средств предприятий.

Обеспечение

денежных поступлений, которые нужны для возмещения затрат производства и

оборота, своевременное выполнение финансовых обязательств перед государством,

банками и другими субъектами хозяйствования, формирование доходов и прибыли

является важнейшей стороной деятельности предприятий.

Входящие

денежные потоки предприятий по их источникам можно поделить на внутренние

и внешние. Если средства поступают из любых источников на самом

предприятии, их относят к внутренним. Поступление средств за счет ресурсов,

которые мобилизуются на финансовом рынке, свидетельствуют об использовании

внешних источников. Структура входящих денежных потоков зависит от сферы

деятельности и организационно-правовой формы предприятия. В странах с развитой

рыночной экономикой 60-70 % финансовых ресурсов поступает на предприятия за

счет внутренних источников.

Внутренние

денежные поступления в соответствии с действующей практикой учета и отчетности

включали:

1)

выручку от реализации продукции, товаров, работ, услуг;

2)

выручку от другой реализации;

3)

доходы от финансовых инвестиций;

4)

доходы от других внереализационных операций.

При

командно-административной экономике, когда еще не было реального финансового

рынка, введение в классификацию денежных поступлений дохода от

внереализационных операций было целиком оправданно. Тогда предприятия почти не

имели доходов от ценных бумаг, кроме государственных облигаций, которые имели

совсем незначительный удельный вес в общих денежных поступлениях.

В

основном доходы от внереализационных поступлений формировались за счет штрафов

и пени, прибыли минувших лет, выявленного в отчетном году, списанной прежде

дебиторской задолженности, которая считалась безнадежной, но которую, тем не

менее, было погашено в отчетном периоде. Однако при рыночной экономики, когда

функционирует и развивается финансовый рынок, а предприятия осуществляют

финансовые инвестиции, явилось целесообразным ввести в классификацию денежных

поступлений "Доходы от финансово-инвестиционной деятельности",

отделив их от "Доходов от внереализационных операций".

Трансформация

рыночных отношений требует создание необходимой инфраструктуры. Развивается

финансово-кредитная система, создается и функционирует финансовый рынок. При

таких условиях много предприятий наряду с основной занимается и

финансово-инвестиционной деятельностью: куплей и продажей ценных бумаг,

вложением временно свободных средств на депозитные счета, лизингом; валютными и

другими операциями с целью получения дополнительных доходов.

Доходы

от этой деятельности имеют значительный удельный вес во входящих денежных

потоках предприятий и являются мерой развития рыночной инфраструктуры, в

особенности финансового рынка. Эти доходы будут возрастать. Доходы от

финансовых операций оказывают прямое, непосредственное влияние на формирование

общей прибыли.

Денежные

поступления предприятий сегодня включают:

· Доходы от

основной (операционной) деятельности - выручка от реализации продукции,

товаров, работ, услуг.

· Доходы от другой

операционной деятельности (реализация оборотных активов, иностранной валюты; от

операционной аренды, операционных курсовых различий; полученные пени, штрафы,

неустойки; от списания кредиторской задолженности; полученные гранты, субсидии,

другие доходы).

· Доходы от

финансовых операций: от общей деятельности, инвестиций в ассоциированные и дочерние

предприятия, полученные дивиденды, полученные проценты по облигациям, другие

доходы.

· Доходы от другой

обычной деятельности: реализации финансовых инвестиций, основных средств,

нематериальных активов, других необратимых активов; ликвидации необратимых

активов; неоперационных курсовых разниц; безвозмездно полученных оборотных

активов; уценки необратимых активов и финансовых инвестиций.

· Доходы от

чрезвычайных событий: возмещение убытков от чрезвычайных событий; другие

чрезвычайные доходы.

1.2 Роль

выручки от реализации продукции в доходах предприятия

Процесс

производства завершается доведением продукции к потребителю. Реализация

продукции (Т - Д') - это конечная стадия кругооборота средства предприятия (Д -

Т... В... Т' - Д'), которая является его важным

показателем. Движение товаров и средств создает основу экономических отношений

между производителями, поставщиками, посредниками и покупателями.

Для

предприятия-производителя реализация продукции является свидетельством, что она

по потребительским свойствам, качеством и ассортиментом отвечает потребностям

покупателей и общественному спросу.

Таким

образом, результат реализации продукции принимает денежную форму — форму

выручки от реализации произведенных товаров, которая должна поступить на

расчетный счет предприятия. Выручка за минусом налогов — это

предпринимательский доход, и является источником возмещения затраченных на

производство продукции средств и формирования денежных фондов и финансовых

резервов предприятия. В результате использования выручки из нее выделяются

качественно разные составные части созданной стоимости.

Стоимость произведенной продукции (выполненных работ,

оказанных услуг) может быть выражена через цену реализации. При этом

реализацией называют и соответствующий бухгалтерский счет, а также определенный

юридический параметр: реализация —процесс передачи прав собственности за

проданную продукцию, товары услуги на возмездной или безвозмездной основе. Под

реализацией продукции понимается не только продажа произведенных товаров, имеющих

натурально-вещественную форму, но и выполнение работ, оказание услуг. Продукты, произведенные для реализации, и денежные доходы

служат основой выручки. Схематично эта взаимосвязь может быть представлена

следующим образом:

Предложение товаров Выручка

Предложение товаров Выручка

С точки зрения системного подхода, выручку необходимо

рассматривать в трех аспектах: как фактору, способствующему системе отношений

общественного производства; как систему отношений обмена денежных доходов

населения, на товары народного потребления; как систему обратной связи с

производством.

«Выручка от реализации продукции означает завершение

производственного цикла предприятий, определенную стадию кругооборота денежных

средств, возврат авансированных на производство средств предприятия в денежную

форму и начало нового витка оборотных средств. Она характеризует

воспроизводственный процесс предприятия в количественном и качественном

отношении. С количественной стороны дается представление об объемах

производства в натуральном и денежном выражении. Качественная сторона

проявляется в потребительских свойствах продукции и услуг, так как они находят

своих потребителей.».[1]

Выручкой от реализации продукции (работ, услуг) называются

денежные средства, поступившие на расчетный счет предприятия за отгруженную

покупателю продукцию. По международным стандартам момент реализации считается

“по отгрузке”.

Предприятия

могут использовать один из двух методов учета выручки, а, соответственно, и ее

планирования в зависимости от того, что считается моментом реализации продукции

—поступление денег на расчетный счет (в кассу предприятия) за отгруженную

покупателю продукцию или отгрузка продукции и предъявление расчетных документов

покупателю.

В

первом случае, если выручка планируется по поступлению денег на расчетный счет

(в кассу предприятия), остатки нереализованной продукции на начало планируемого

периода включают в себя следующие элементы:

· готовая

продукция на складе;

· товары

отгруженные, срок оплаты которых не наступил;

· товары

отгруженные, не оплаченные в срок покупателем;

· товары на

ответственном хранении у покупателей.

Денежные

средства в рублях, полученные предприятием в результате обязательной продажи

валютной выручки, зачисляются на его расчетный счет.

Выручка,

поступающая на расчетный счет предприятия, сразу же используется на оплату

счетов поставщиков сырья, материалов, комплектующих изделий, полуфабрикатов,

запасных частей, топлива, энергии. Из выручки производятся отчисления налогов в

бюджет, отчисления во внебюджетные фонды, выплата заработной платы в

установленные сроки, возмещается износ основных производственных фондов,

финансируются расходы, предусмотренные финансовым планом и не включаемые в

себестоимость продукции.

Глава 2.

Планирование и распределение выручки от реализации продукции

2.1

Теоретические подходы к планированию выручки на предприятии

Планирование

выручки необходимо для определения плана прибыли и плановых платежей в бюджет.

От обоснованности расчета плановой выручки во многом зависит реальность всех

других финансовых показателей.

Плановая

выручка может быть рассчитана несколькими способами:

·

путем прямого по ассортиментного счета (метод

прямого счета);

·

исходя из общего объема выпуска товарной

продукции, скорректированного на изменение остатков нереализованной продукции

на начало и конец планируемого периода (расчетный метод);

·

по факторный метод;

·

метод суммарного расчета (экстраполяции).

Планирование

выручки от реализации продукции может осуществляться на предстоящий год,

квартал и оперативно. Годовое планирование выручки возможно при стабильной

экономической ситуации. В нестабильной ситуации оно затруднено и неэффективно,

поэтому приходится использовать квартальное планирование. Оперативное

планирование выручки преследует конкретную цель – контроль за своевременностью

поступления денег за отгруженную продукцию на счет предприятия. Общая выручка

от основной деятельности предприятия включает в себя выручку от реализации

продукции, выполненных работ и оказанных услуг промышленного и непромышленного

характера. Для определения выручки от реализации продукции надо знать объем

реализации продукции в действующих ценах без налога на добавленную стоимость,

акцизов и экспортных тарифов для экспортируемой продукции.

Первый

метод используется на предприятиях с небольшой номенклатурой продукции и

коротким циклом производства, когда нет переходящих остатков готовой продукции

на складе или эти остатки по периодам времени меняются незначительно. Здесь

большое значение имеет уровень разработки номенклатуры продукции по видам,

маркам, сортам и согласование с заказчиками их объема и цен на планируемый

период. Метод прямого счета основан на гарантированном спросе. Предполагается,

что весь объем произведенной продукции приходится на предварительно оформленный

пакет заказов. Это наиболее достоверный метод планирования выручки, когда план

выпуска и объем реализации продукции заранее увязаны с потребительским спросом,

известны необходимый ассортимент и структура выпуска, установлены

соответствующие цены. При этих условиях выручку от реализации можно определить

путем умножения объема реализуемой продукции на цену единицу продукции.

В

условиях рыночных отношений большинство предприятий не имеет гарантированного

спроса на весь объем произведенной продукции, предприятия вынуждены проводить

ежедневную работу по расширению рынка для своей продукции. В этих условиях для

планирования выручки применяется расчетный метод по указанной выше формуле. По

этому методу необходимо учитывать:

·

на планируемый год: объем производства

продукции, работ и услуг;

·

на начало нового периода: ожидаемые остатки

готовой продукции на складе, товаров отгруженных, срок оплаты которых не

наступил, товаров отгруженных, не оплаченных в срок, товары, находящиеся на

ответственном хранении у покупателей;

·

на конец периода: рассчитанные по нормативам остатки

готовой продукции на складе, товаров отгруженных, срок оплаты которых не

наступил.

Количество

ожидаемых остатков готовой продукции на начало периода берется из отчетных

данных или прогноза исходя из реального положения дел. По бухгалтерскому учету остатки

нереализованной продукции показываются по производственной или полной

себестоимости, поэтому для пересчета в оптовые цены используются коэффициенты

перевода.

При

определении переходящих остатков готовой продукции на конец периода на складе

предприятия необходимо провести анализ факторов, их формирование, определить

причины сверхнормативных остатков, установить ожидаемые изменения условий

реализации (изменения местоположения потребителей, транспорта, порядка

безналичных расчетов). Эти расчеты делаются при планировании величины

собственных оборотных средств под запасы готовой продукции по нормативам.

Расчеты остатков готовой продукции отгруженной, срок оплаты которой не

наступил, или продукции на ответственном хранении у покупателей делается через

анализ и планирование дебиторской задолженности.

При

высоких темпах инфляции необходимо учитывать изменение цен через инфляционные

коэффициенты. Если отпускные цены не совпадают с оптовыми ценами предприятия,

при составлении товарного баланса необходимо учитывать разницу между отпускными

и оптовыми ценами для расчета выручки от реализации продукции.

Выручка

от реализации по третьему методу рассчитывается на основе фактической выручки

от реализации продукции в базисном периоде и тех изменений, которые планируются

в предстоящем периоде.

Основными

факторами, корректирующими объем выручки, являются изменения:

·

объема реализации;

·

структуры реализуемой продукции;

·

цен на продукции.

ВРпл=

ВРбаз.х Jоб.х Jстр.х Jц., где

ВРбаз.-

фактическая выручка от реализации в базисном году;

Jоб.-

индекс изменения объема реализации продукции;

Jстр.-

индекс структурных изменений в номенклатуре реализуемой продукции;

Jц.-

индекс изменения цен на реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0,

Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1,

где

Ц0,

Ц1- цены соответственно базисного и планируемого периодов,

К0,

К1- количество продукции в базисном и планируемом периодах.

Выручка от реализации продукции по

четвертому методу определяется прогнозированием темпов роста или снижения

объемов выручки на основе анализа их за предыдущие периоды времени и экспертных

оценок по сохранению этих темпов или их изменению:

ВРпл.=

ВРбаз.х К,

где

К- коэффициент роста или снижения объемов;

Этот

метод можно применять в условиях стабильной экономики.

Прогнозирование

выручки от реализации возможно через установление ее минимального, оптимального

и максимального объемов. Делается это при составлении гибких

финансовых смет.

На предприятиях применяются различные

методы прогнозирования продаж:

·

экспертные методы, основанные на использовании

опыта и знаний руководителей;

·

статистические, основанные на исследовании

тенденций изменения объема реализации за предыдущие годы;

·

метод заключения долгосрочных договоров

форвардного типа.

Для

планирования и прогнозирования выручки от реализации продукции, работ и услуг

важное значение имеет анализ и расчет величины дебиторской задолженности,

сроков ее погашения, размеров просроченной задолженности.

В

практике работы предприятий обычно выделяют четыре вида дебиторской

задолженности: по коммерческому кредиту, по авансам за товары в случае

предоплаты, по потребительскому кредиту, прочая задолженность.

По

срокам погашения выделяют нормальную дебиторскую задолженность, просроченную

(срок инкассаций которой нарушен) и безнадежную.

В

целом между поступлением денежных средств, объемом реализации и изменением

остатков дебиторской задолженности существует следующая зависимость:

Сумма

выручки = Сумма от отгрузки реализации + Дебиторская задолженность на начало

периода - Дебиторская задолженность на конец периода

Для

прогнозирования величины дебиторской задолженности необходимо знать выручку от

реализации продукции, средние остатки дебиторской задолженности за предыдущий

период и длительность периода ее оборота. Так как эти величины взаимозависимы,

то

Одз

= Вр х Тдз / Д, где

Одз -

средние остатки дебиторской задолженности, руб.,

Тдз -

период оборота дебиторской задолженности, дн.,

Вр -

выручка от реализации продукции, руб.,

Д-

длительность календарного периода, дн.

Руководство

предприятия должно стремиться к сокращению сроков дебиторской задолженности,

предоставлять льготные условия, скидки в случае более ранней оплаты за

отгруженную продукцию, составлять графики погашения задолженности покупателей.

Управление дебиторской задолженностью- важный этап планирования поступлений

денежных средств за отгруженную продукцию, выполненные работы и услуги. Для расчета выручки от реализации на

предстоящий период составляется специальный раздел финансового плана

предприятия.

Источниками

информации для определения фактического объема и выручки от реализации

продукции являются:

·

план-график выпуска готовой продукции и

оказания услуг;

·

данные о поступлении готовой продукции на

складе предприятия нарастающим итогом;

·

данные по отгрузке продукции нарастающим

итогом;

·

отказы в отгрузке продукции;

·

остатки готовой продукции не имеющей сбыта;

·

данные о поступлении денежных средств на

расчетный счет и в кассу за отгруженную или выданную со склада готовую

продукцию предприятия нарастающим итогом;

·

данные по отгруженной продукции, но не оплаченной

в срок;

·

данные об увеличении дебиторской

задолженности;

·

сумма дебиторской задолженности к взысканию.

Отпуск

готовой продукции или ее отгрузка на предприятии оформляются

товарно-транспортной накладной или приказом-накладной, в которую включают

приказ складу и товарно-транспортную накладную на отпуск продукции. Приказ

складу выписывает соответствующая служба (отдел сбыта) в двух экземплярах на

основании договора с покупателем, с указанием наименования и срока отгрузки

продукции. Один экземпляр остается у кладовщика, второй- у экспедитора, который

после сдачи продукции транспортной организации и получения квитанции передает

ее в бухгалтерию предприятия для выписки платежного документа. Одновременно

выписывается счет-фактура.

В

финансовом отделе или в бухгалтерии предприятия ведется журнал по отгрузке,

отпуску и выручке от реализации продукции и материальных ценностей. На

основании журнала и платежных документов составляется оперативная ведомость, в

которой отражаются ежедневные сведения об объеме отгруженной и реализованной

продукции.

Кроме того, в ведомости имеется раздел, в

котором по окончании месяца заполнятся общими суммами: А - оплата и списание

реализованной продукции, Б - уменьшение списания в связи с возвратом продукции,

- не оплачено, не списано в связи с тем,

что продукция оставлена на ответственном хранении. Это данные нужны для расчета

переходящих остатков продукции.

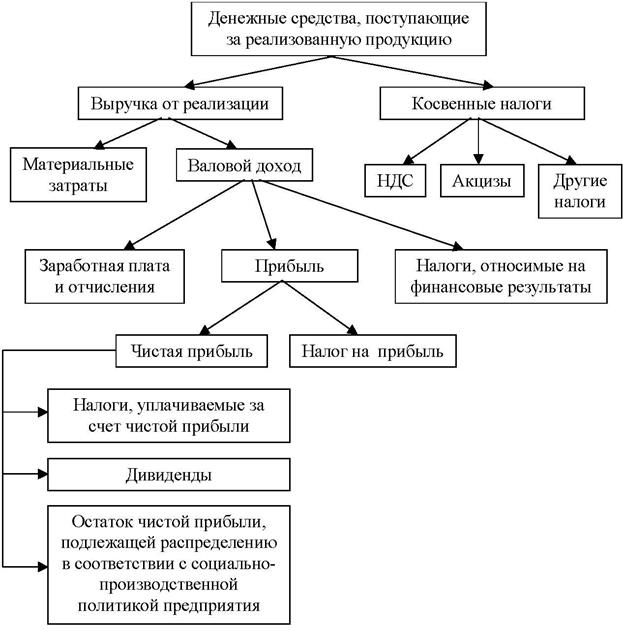

Направления

распределения выручки показаны на рис. 1. Когда выручка превышает

себестоимость, финансовый результат свидетельствует о получении прибыли.

2.2 Расчет плановой выручки от реализации продукции

Плановую выручку от

реализации продукции определяют, как мы уже отметили выше, с помощью нескольких

методов. При использовании метода прямого счета умножают количество

реализованных изделий на их реализационную цену и добавляют полученные суммы по

всей номенклатуре изделий.

Выручку

от реализации каждой номенклатуры изделий определяют по формуле:

В =

Р * Ц,

где В

- выручка, Р- количество реализованных изделий, Ц - цена

реализации каждого изделия.

Объем

реализации можно рассчитать, исходя из товарного выпуска изделий в плановом

периоде, прибавляя остатки изделий на начало планового периода и отнимая такие

на конец планового периода. Плановый объем реализации рассчитывают по формуле:

Р = О1

+ Т - О2

где Р

- объем реализации в плановом периоде; О1 - остатки каждого вида готовых

изделий на складе и отгруженных на начало планового периода; Т - выпуск

товарной продукции в плановом периоде; О2 - остатки каждого вида изделий

на складе на конец планового периода.

Реализационные

цены в плановом периоде определяют на основе цен базового периода, которые

корригируют на предвиденные изменения в плановом периоде, в том числе с учетом

спроса и предложение.

Пример

расчета объема реализации и выручки методом прямого счета приведен в таблице 1.

Таблица

1

Расчет выручки от реализации продукции

|

Номенклатура

|

Полная себестои-мость,

тыс. ден.ед.

|

Стоимость в свободных отпускных ценах, тыс. ден.ед.

|

в том числе

|

Стоимость без акцизного сбора и НДС,

тыс. ден.ед.

|

Прибыль (+) или убыток (-),

тыс. ден.ед.

|

|

акцизный сбор,

тыс. ден.ед.

|

НДС

тыс. ден.ед.

|

|

Основная продукция

(товарный выпуск)

|

|

|

|

|

|

|

|

А

|

480

|

633,6

|

-

|

105,6

|

528

|

+48

|

|

Б

|

150

|

187,7

|

-

|

31,3

|

156,4

|

+6,4

|

|

В

|

240

|

302,4

|

-

|

50,4

|

252

|

+12

|

|

Г

|

400

|

782,4

|

228

|

130,4

|

424

|

+24

|

|

Всего основной

продукции

|

1270

|

1906,1

|

228

|

317,7

|

1360,4

|

+90,4

|

|

Всего реализации

основных видов продукции с учетом изменения ее остатков

|

1345

|

2146,1

|

228

|

487,7

|

1430,4

|

+85,4

|

|

Другие виды

продукции

|

210

|

|

|

|

270

|

+60

|

|

Общий объем

реализации

|

1555

|

|

|

|

1700,4

|

+145,4

|

Когда

ассортимент изделий большой, расчет плана реализации можно осуществлять

комбинированным методом. Выручку от реализации основных видов продукции

определяют методом прямого счета, а для подсчета выручки от реализации изделий

другого ассортимента пользуются укрупненным методом. Для расчета берут товарный

выпуск по всей номенклатуре остатков изделий, прибавляют к нему стоимость

остатков на начало планового периода и отнимают ожидаемые остатки на конец

планового периода по отпускным свободным ценам и за себестоимостью (табл. 2).

Таблица

2

Укрупненный

метод расчета выручки от реализации продукции

|

Номенклатура

|

Полная

себестои-мость,

тыс.

ден.ед.

|

Стоимость

в свободных отпускных ценах, тыс. ден.ед.

|

в

том числе

|

Стоимость

без акцизного сбора и НДС,

тыс.

ден.ед.

|

Прибыль

(+) или убыток (-),

тыс.

ден.ед.

|

|

акцизный

сбор,

тыс.

ден.ед.

|

НДС

тыс.

ден.ед.

|

|

Остаток готовой продукции на начало

планового периода

|

40

|

60,7

|

-

|

10,1

|

50,6

|

10,6

|

|

Товарный выпуск продукции в плановом

периоде

|

220

|

333,7

|

-

|

55,7

|

278

|

58

|

|

Остаток готовой продукции на конец

планового периода

|

50

|

75,8

|

-

|

12,6

|

63,2

|

13,2

|

|

Всего

|

210

|

318,6

|

-

|

53,2

|

265,4

|

55,4

|

Таким

образом, мы можем подытожить, что выручка от реализации продукции, работ и

услуг является основным источником возмещения средств на производство и

реализацию продукции, образование доходов и формирования финансовых ресурсов. При

рыночной экономике объемам продажи и выручке отводится особое место. От

величины выручки зависит не только внутрипроизводственное возмещение затрат и

формирования прибыли, а и своевременность и полнота налоговых платежей,

погашение банковских кредитов, что в конечном счете сказывается на финансовом

результате деятельности предприятия.

Глава

3. Факторы роста выручки от реализации продукции и организация работы

финансовых служб предприятий по обеспечению выполнения плана выручки от

реализации продукции

3.1. Факторы влияющие на величину выручки.

На величину выручки от реализации

продукции влияют многие факторы, как зависящие, так и не зависящие от

деятельности предприятия. Непосредственно зависящими от предприятия являются:

·

объем

·

ассортимент

·

качество и конкурентоспособность производимой продукции

·

уровень цен

Выпуск продукции

в основном определяет объем реализации продукции: с увеличением ее выпуска

растет объем реализации, и наоборот.

Кроме того, сумма выручки зависит от:

·

ритмичности работы предприятия

·

комплектности продукции

·

характера отгрузки

·

спроса на данную продукцию

·

форм расчета за продукцию

Работа по графику

содействует равномерной отгрузке продукции и своевременному поступлению

выручки. Выпуск продукции пользующейся спросом, обеспечивает ее полную

реализацию. Применение наиболее прогрессивных форм расчетов за продукцию,

своевременность выписки платежных документов и передача их в банк- важный

фактор в планировании выручки. Ассортимент продукции существенно влияет на

размер выручки, поскольку продукция

реализуется не по одинаковым ценам. Выполнение планирования по ассортименту- непременное

условие выполнения планирования по выручке от реализации продукции. Величина

выручки предприятия от реализации продукции зависит также от уровня цен: если

оптовые цены на продукцию снижаются, то выручка от ее реализации уменьшается, и

наоборот.

К факторам, не

зависящим от предприятия, относятся:

·

перебои в работе транспорта

·

несвоевременная оплата продукции вследствие

неплатежеспособности покупателей

·

задержки банковских расчетов и т.д.

Поступление

выручки представляет собой завершение кругооборота средств, а ее использование

- начало нового кругооборота.

Выручка

используется на оплату счетов поставщиков сырья, материалов, топлива, энергии,

покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта. Из

нее выплачивается заработная плата, возмещается износ основных фондов,

формируется прибыль, что видно на приведенной схеме:

В условиях

рыночной экономики выручка любого коммерческого предприятия во многом зависит

от правильного определения цен на реализуемые товары и услуги, что в первую

очередь зависит от финансовой службы предприятия. С 1992 года система

ценообразования была сведена по существу, к применению свободных, т.е. рыночных

цен, величина которых определяется спросом и предложением. В цену продукции,

как правило, закладывается определенный уровень рентабельности. Но иногда

применяются и убыточные цены (так называемые цены проникновения) в целях

вытеснения конкурентов, расширения рынков сбыта и в расчете на то, что в

последующем потери предприятия будут компенсированы за счет переориентации

спроса потребителей на его продукцию. Государственное регулирование цен

используется для узкого круга товаров, производимых монопольными предприятиями.

Как свободные,

так и регулируемые цены могут быть оптовыми (отпускными) и розничными. Оптовая

цена предприятия включает полную себестоимость продукции и прибыль предприятия.

По оптовым ценам предприятия продукция реализуется другим предприятиям или

торогово-сбытовым организациям. Розничная цена включает в себя оптовую цену и

торговую накидку (скидку).

Таким образом,

уровень свободных и регулируемых цен является важнейшим фактором, влияющим на

выручку от реализации продукции, а следовательно, и величину прибыли.

Все предприятия,

кроме тех, которые продают унифицированные изделия на рынках с высоким уровнем

конкуренции, располагают определенной степенью свободы в установлении цен на

свою продукцию и поэтому самостоятельно выбирают политику ценообразования, за

которую отвечает финансовая служба предприятия.

Объем выручки от

реализации зависит от выбора стратегии ценообразования на продукцию. Политика

ценообразования на предприятии в условиях рынка разрабатывается с учетом

издержек производства, спроса и предложения продукции, конкуренции на рынках

сбыта, влияния государственного регулирования. Поэтому предприятие сначала

устанавливает исходную цену, а затем корректирует ее с учетом действующих

внешних факторов рынка.

Ценообразование

имеет первостепенное значение в случаях, когда

·

предприятие впервые устанавливает цену при выпуске новой

продукции;

·

организационно- технические условия вынуждают предприятие

изменить цены;

·

конкуренты изменяют цены;

·

нужно решить вопрос об изменении структуры цен

взаимосвязанных друг с другом изделий с точки зрения спроса на них и их

себестоимости.

Эти обстоятельства

относятся к маркетинговым исследованиям, но одновременно связаны с

производством, снабжением и сбытом продукции, с формированием выручки от

реализации продукции.

Цена представляет

собой денежное выражение стоимости и потребительской стоимости товара, поэтому

она не только отражает внутренние и внешние факторы производства, но влияет на

них.

В условиях

стабильного развития экономики, когда можно с достаточной достоверностью

предсказать поведение экономических субъектов в планируемом периоде,

применяются аналитические методы прогнозирования оптимальной выручки.

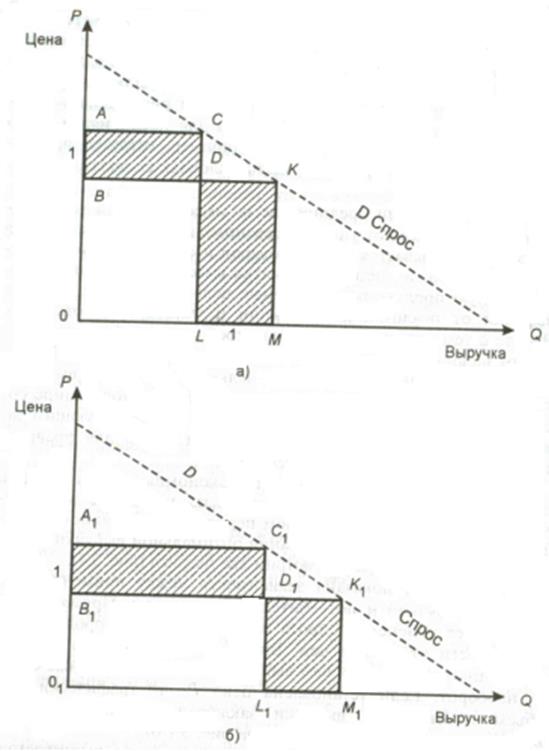

В качестве

примера рассмотрим два графика[2].

На графиках показана зависимость между применяемыми ценами, выручкой и

потребительским спросом. Прямая В характеризует изменение спроса на произведенную

продукцию в зависимости от уровня цен. Видно, что зависимость обратно

пропорциональна, т.е. чем выше уровень цен, тем ниже спрос и, наоборот. Если

установлена цена Р0, то графически весь объем планируемой выручки

заключен в четырехугольник ВОМК на рис. А и В1О1М1К1

на рис. Б.

Если мы увеличим

цены на выпускаемую продукцию, то рост цен приведет к увеличению выручки на

величину, эквивалентную четырехугольникам ABCD и А1В1D1C1, но одновременно уменьшит ее на

величину, соответствующую четырехугольникам KMLD и K1M1L1D1.

Задачей

аналитического прогноза является оценка изменения объема выручки в зависимости

от других факторов, в данном случае – от цены при данном спросе.

На графиках

видно, что в первом случае при увеличении цены предприятие ощутимо потеряет в выручке,

а во втором, наоборот, приобретает.

Для оценки

возможных последствий в области планируемых ценовых решений используют

показатель эластичности спроса. Эластичность измеряет взаимодействие между

экономическими показателями.

Предположим, что

изменение цены в обоих случаях происходило на одинаковую величину. На графиках

видно, что процентное изменение цен разное, во втором случае большее, чем в

первом. Аналогичный вывод можно сделать относительно изменений объема выручки.

Эластичность спроса в нашем случае определяется по формуле:

где Э - эластичность спроса;

В - выручка;

Ц - цена

Спрос считается эластичным, если его

эластичность больше единицы, и наоборот. Если спрос на выпускаемую продукцию

эластичен. То повышение цены на единицу приведет к снижению суммарного объема

выручки, если спрос неэластичен, то имеется возможность увеличения цен на

выпускаемую продукцию для достижения максимальной выручки.

При формировании выручки от

реализации продукции цена выполняет несколько функций:

·

учетную, так как служит средством учета выручки от реализации

продукции, затрат на производство и реализацию продукции, эффективности

производства;

·

стимулирующую, так как высокие цены стимулируют выпуск

конкретной продукции;

·

распределительную, так как отклонение цены на продукцию

данного предприятия от средних сложившихся цен отражает направление

распределения прибыли или в пользу производителя, или в пользу потребителя. При

помощи цен доходы перераспределяются между предприятиями, отраслями, регионами;

·

регулирующую, т.е. учитывается спрос и предложение на

конкретную продукцию и закон денежного обращения, конкуренция выравнивает цены

и предельные издержки производства, позволяет достичь эффективного

использования ресурсов.

3.2. Организация работы

финансовых служб предприятий по обеспечению выполнения плана выручки от

реализации продукции.

Планирование выручки, с переходом к

рыночной экономике, занимает центральное место в стратегическом управлении

предприятием.

Разработка плана по выручке

- сложный процесс, основанный на глубоком знании конъюнктуры рынка,

возможностей предприятия, условий и факторов, определяющих

конкурентоспособность предприятия, умении предвидеть реальные пути получения

высоких доходов.

Плановые показатели выручки разрабатываются

хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования выручки состоит

из нескольких этапов: анализа выручки за прошедший исследуемый период, расчета

ее прогнозной величины оценки достоверности произведенных расчетов; разработки

плана мероприятий по обеспечению получения запланированного размера выручки.

В ходе анализа выручки хозяйствующего

субъекта изучают динамику изменения объема балансовой, чистой прибыли, уровня

рентабельности, факторы, их определяющие (величину валового дохода, уровень

издержек обращения, доходы от других видов деятельности, включая сальдо

внереализационных доходов, размер налогов и др.). На размер выручки влияют две

группы факторов: внешние и внутренние.

К группе внешних факторов относятся:

уровень развития экономики страны в целом; меры регулирования деятельности

предприятий со стороны государства; природные (климатические) факторы,

транспортные и другие условия, вызывающие дополнительные затраты у одних

предприятий и обусловливающие дополнительную прибыль у других; изменение не

предусмотренных планом предприятия цен на сырье, продукцию, материалы, топливо,

энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; торговых

скидок; надбавок; норм амортизационных отчислений; ставок арендной платы;

минимальной заработной платы; начислений нанес; ставок налогов и других сборов,

выплачиваемых предприятиями; нарушения поставщиками, снабженческо-сбытовыми,

вышестоящими хозяйственными, финансовыми, банковскими и другими органами

государственной дисциплины по хозяйственным вопросам, затрагивающим интересы

предприятия.

Вторая группа объединяет факторы,

непосредственно связанные с результатами деятельности предприятия, с

предпринимательской активностью субъекта, а также обусловленные нарушением

предприятием государственной дисциплины. К основным факторам этой группы

относятся: результаты коммерческой деятельности, эффективность заключенных

сделок на поставку товаров, объем и структура товарооборота, формы и системы

оплаты труда, производительность труда, эффективность основных и оборотных

средств, уровень валовых доходов и издержек обращения, размер прочей прибыли и

др.

Факторами,

связанными с нарушениями хозяйственной дисциплины, являются:

·

нарушение налогового законодательства и действующего порядка

установления и применения цен и торговых надбавок;

·

экономия, полученная в результате недовыполнения необходимых

мероприятий по охране труда, улучшению условий труда и техники безопасности,

плана текущего ремонта основных фондов, недоиспользование средств по подготовке

и повышению квалификации кадров и др.;

·

экономия, полученная в результате ухудшения культуры

обслуживания, сокращения услуг, оказываемых покупателю, и др.;

·

несоблюдение методов списания безнадежных долгов, принятой

методики оценки товарно-материальных ценностей, начисления износа основных

фондов и нематериальных активов.

Внутрихозяйственный анализ выручки

включает: текущий (ретроспективный), оперативный, перспективный (прогнозный)

анализ.

Текущий анализ проводится по

важнейшим отчетным периодам (год, квартал, месяц) хозяйствования на базе

официальной отчетности и системного бухгалтерского учета. Его главной задачей

является объективная оценка результатов деятельности предприятия

(подразделения), выявление неиспользованных резервов, недочетов в работе и

виновных в них, мобилизация их для повышения экономической эффективности

торгово-производственной деятельности.

Этот вид анализа имеет недостатки.

Выявленные резервы, как правило, означают потерянный доход, поскольку они

относятся к прошлому периоду и их можно будет учесть только в будущей работе.

Запоздалость получения соответствующей информации (в середине следующего

месяца, квартала, к концу января, а то и к середине апреля при анализе годовых

данных) не позволяет оперативно восполнить выявленные недостатки.

Нивелировать выявленные

недостатки текущего анализа позволяет оперативный повседневный анализ, как это

принято за рубежом. Он основывается на данных первичного учета и

непосредственного наблюдения за работой каждой структуры и каждого работника в

отдельности, на беседах с поставщиками, покупателями, работниками данного

предприятия. Вместе с тем и этот анализ имеет элементы несовершенства:

неточность, приближенность в расчетах.

Широкое применение ПЭВМ (желательно

на каждом рабочем месте) позволит значительно повысить достоверность

аналитических оценок.

Особенность и специфика

перспективного анализа (начального этапа планирования) заключаются в

рассмотрении явлений и процессов хозяйственной деятельности с позиций будущей

перспективы (месяц, квартал, год, 2-3 года, 5 лет и более).

Последовательность прогнозного анализа

в общем виде заключается в следующем:

·

определяется круг показателей, характеризующих перспективу

развития предприятия, по основным направлениям его хозяйственной деятельности;

·

строится график исходного динамического ряда взаимосвязей

показателей и путем сравнения его с графиком известных функций отбирают

наиболее подходящие;

·

вводятся в систему дополнительные ограничения, рассчитываются

теоретические уровни ряда и показатели соответствия полученной формулы принятым

ограничениям (чаще всего в этих целях используется метод наименьших квадратов).

Оценка выручки предприятия

проводится в сравнении с планом и предшествующим периодом. При этом, как и по

другим количественным показателям, необходимо обеспечить сопоставимость

показателей и исключить ценовое влияние, особенно в условиях происходящих

инфляционных процессов (если уровень инфляции находится в пределах 5%, его

можно не учитывать при анализе и планировании основных показателей

хозяйственной деятельности). В ходе анализа выясняется, сумело ли предприятие

получить запланированную прибыль, по каким причинам, если такое зафиксировано,

не обеспечено выполнение планов по прибыли; кто виноват - плохое планирование

или плохая работа. Анализ прибыли производится в несколько этапов. На первом

этапе производится анализ динамики прибыли и рентабельности в целом по

предприятию и его подразделениям путем выявления тенденции изменения массы

прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы

(базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с

динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли

на вложенный капитал.

На втором этапе оценивается влияние

факторов на прибыль и рентабельность.

В процессе анализа необходимо изучить

динамику доли прибыли, которая идет на самофинансирование предприятия и

материальное стимулирование работников, и таких показателей, как сумма

самофинансирования и сумма капитальных вложений на одного работника, сумма

зарплаты и выплат на одного работника, сумма прибыли на одного работника, один

рубль основных производственных фондов.

Кроме того, в

процессе анализа необходимо изучить выполнение плана по использованию прибыли,

для чего фактические данные об использовании прибыли по всем направлениям

сравниваются с данными плана и выясняются причины отклонения от плана по

каждому направлению использования прибыли.

Расчетная часть (смета № 1.1)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Смета I

затрат на производство продукции общества с ограниченной ответственностью

Таблица №1

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб.

|

|

|

|

|

|

№

строки

|

Статья затрат

|

Вариант

I

|

|

|

|

|

|

всего на год

|

в

т.ч. на IV квартал

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

|

|

|

|

|

1

|

Материальные затраты (за вычетом возвратных

отходов)

|

36540

|

9135

|

|

|

|

|

|

2

|

Затраты на оплату труда

|

17608

|

4402

|

|

|

|

|

|

3

|

Амортизация основных фондов *

|

1910

|

478

|

|

|

|

|

|

4

|

Прочие расходы - всего

|

6253

|

1562

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

4.1

|

а) уплата процентов за краткосрочный кредит

|

430

|

110

|

|

|

|

|

|

4.2

|

б) налоги, включаемые в себестоимость

|

5567

|

1392

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

4.2.1

|

социальный налог (26%)*

|

4578

|

1145

|

|

|

|

|

|

4.2.2

|

прочие налоги

|

989

|

247

|

|

|

|

|

|

4.3

|

в) арендные платежи и другие расходы

|

256

|

60

|

|

|

|

|

|

5

|

Итого затрат на производство*

|

62311

|

15577

|

|

|

|

|

|

6

|

Списано на непроизводственные счета

|

10238

|

2560

|

|

|

|

|

|

7

|

Затраты на валовую продукцию *

|

52073

|

13017

|

|

|

|

|

|

8

|

Изменение остатков незавершенного

производства

|

442

|

110

|

|

|

|

|

|

9

|

Изменение остатков по расходам будущих

периодов

|

-12

|

-3

|

|

|

|

|

|

10

|

Производственная себестоимость товарной

продукции *

|

51643

|

12910

|

|

|

|

|

|

11

|

Внепроизводственные (коммерческие) расходы

(Расходы на продажу)

|

5261

|

1315

|

|

|

|

|

|

12

|

Полная себестоимость товарной продукции *

|

56904

|

14225

|

|

|

|

|

|

13

|

Товарная

продукция в отпускных ценах (без НДС и акцизов)

|

85200

|

21550

|

|

|

|

|

|

14

|

Прибыль на

выпуск товарной продукции

|

28296

|

7074

|

|

|

|

|

|

15

|

Затраты на

1 рубль товарной продукции

|

0,67

|

0,17

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Амортизация основных фондов рассчитана в

таблице №1 "Расчет плановой суммы амортизационных отчислений, ее

распределение", в том числе на IV квартал 1910/4=478

2. Для расчета прочих расходов необходимо

определить сумму налогов включаемых в себестоимость продукции, в том числе

социальный налог по ставке 26%.

ЕСН = затраты на оплату труда

*26%=17608*0,26=4578 ,аналогично

рассчитываем ЕСН для IV квартала.

Сумма налогов включаемых в себестоимость: ЕСН

+ прочие налоги=4578+989=5567

рассчитаем прочие расходы, всего =

5а+6б+9в=430+5567+256=6253

,аналогично рассчитываем для IV квартала

(прочие расходы 60+1392+110=1562)

3. Итого затрат на производство = Материальные

затраты (за вычетом возвратных отходов)+Затраты на оплату труда +Амортизация

основных фондов +Прочие расходы: 36540+17608+1910+6253=62311

Аналогично рассчитываем для IV квартала (Итого

затрат на производство=9135+4402+478+1562=15577)

4. Затраты на валовую продукцию = Итого затрат на производство -Списано

на непроизводственные счета=62311-10238=52073

,аналогично рассчитываем для IV квартала

(Затраты на валовую продукцию = 15576-2560=13016)

5. Произведем расчет "Производственной

себестоимости товарной продукции", для этого осуществляется корректировка

затрат на валовую продукцию в связи с изменением остатков незавершенного производства

и расходов будущих периодов. Прирост этих остатков вычитается, а снижение этих

остатков - прибавляется.

Производственная себестоимость товарной

продукции = 52073-442+12=51643

Аналогично рассчитываем для IV квартала (Производственная себестоимость

товарной продукции = 13017-110+3=12910)

6. Полная себестоимость товарной продукции

рассчитывается как сумма "Производственной себестоимости товарной

продукции" и "Внепроизводственных (коммерческих) расходов (Расходов

на продажу)"

Полная себестоимость товарной продукции

=51643+5261=56904

Аналогично рассчитываем для IV квартала

(Полная себестоимость товарной продукции = 12910+1315=14225)

Прибыль на выпуск товарной продукци = Товарная продукция в

отпускных ценах (без НДС и акцизов)- Полная себестоимость товарной продукции =

85200-56904=28296. Прибыль на выпуск товарной

продукци VI

кв.= 28296/4=7074.

Затраты на 1 рубль товарной продукции= Полная себестоимость товарной

продукции/ Товарная

продукция в отпускных ценах (без НДС и акцизов)=56904/85200= 0,67. Затраты на 1 рубль товарной продукции VI кв.= 0,67/4=0,17.

|

|

|

|

Таблица № 2.

|

|

|

Данные к расчету амортизационных отчислений на

основные производственные фонды

|

|

|

|

|

|

|

|

|

|

|

Стоимость

основных фондов, на которые начисляется амортизация на начало года - 15530

тыс.руб.

|

|

|

|

I кв

|

II кв

|

III

кв.

|

IV

кв.

|

|

|

Плановый ввод в действие основных

фондов, тыс.руб.

|

4100

|

|

|

3600

|

|

|

Плановое выбытие основных фондов, тыс.руб.

|

|

6360

|

1070

|

|

|

|

Среднегодовая

стоимость полностью амортизированного оборудования

|

|

(в действующих ценах) - 1030 тыс.руб.

|

|

|

|

|

|

Средневзвешенная

норма амортизационных отчислений:

|

13,5

|

|

|

|

|

|

|

|

|

Таблица №3

|

Расчет плановой суммы амортизационных отчислений и

ее распределение

|

|

|

|

|

|

|

|

N

строки

|

Показатель

|

Сумма,

тыс.руб.

|

|

|

1

|

2

|

3

|

|

|

1

|

Стоимость амортизируемых основных

производственных фондов на начало года*

|

15530

|

|

|

2

|

Среднегодовая стоимость вводимых основных

фондов

|

3717

|

|

|

3

|

Среднегодовая стоимость выбывающих основных

производственных фондов

|

4067

|

|

|

4

|

Среднегодовая стоимость полностью

амортизированного оборудования ( в действующих ценах)

|

1030

|

|

|

5

|

Среднегодовая стоимость амортизируемых

основных фондов ( в действующих ценах) - всего

|

14150

|

|

|

6

|

Средняя норма амортизации*

|

13,5

|

|

|

7

|

Сумма амортизационных отчислений - всего

|

1910

|

|

|

8

|

Использование амортизационных отчислений на

капитальные вложения

|

1910

|

|

|

|

|

|

|

*исходные

данные (Таблица №3 методических указаний)

|

|

1. Рассчитаем среднегодовую стоимость вводимых

основных фондов.

, где С -

первоначальная стоимость объекта,

n-количество месяцев в

течении которых будет начисляться амортизация

2.

Рассчитываем среднегодовую стоимость выбывающих основных производственных

фондов.

, где n'-количество

месяцев в течении которых амортизация

начисляться не будет

3.

Рассчитаем среднегодовую стоимость амортизируемых основных фондов ( в

действующих ценах):

3.

Рассчитаем среднегодовую стоимость амортизируемых основных фондов ( в

действующих ценах):

4.

Рассчитаем сумму амортизационных отчислений - всего:

3. Предполагаем, что сумма амортизационных

отчислений полностью будет направлена на капитальные вложения.

|

Таблица № 4

|

|

|

|

|

|

Данные к расчету объема реализации и прибыли

|

|

|

|

|

|

|

тыс.руб.

|

|

|

|

|

N

строки

|

Показатель

|

|

|

|

|

|

|

1

|

2

|

3

|

|

|

|

|

|

1

|

Фактические остатки нереализованной

продукции на начало года:

|

|

|

|

|

|

|

1.1

|

а) в ценах базисного года без НДС и акцизов

|

2500

|

|

|

|

|

|

1.2

|

б) по производственной себестоимости

|

1950

|

|

|

|

|

|

2

|

Планируемые остатки нереализованной

продукции на конец года:

|

|

|

|

|

|

|

2.1

|

а) в днях запаса

|

7

|

|

|

|

|

|

2.2

|

б) в действующих ценах без НДС и акцизов

|

1676

|

|

|

|

|

|

2.3

|

в) по производственной себестоимости

|

1004

|

|

|

|

|

|

|

Прочие доходы и расходы

|

|

|

|

|

|

|

|

Операционные доходы

|

|

|

|

|

|

|

3

|

Выручка от реализации выбывшего имущества

|

7600

|

|

|

|

|

|

4

|

Доходы, полученные по ценным бумагам

(облигациям)

|

920

|

|

|

|

|

|

5

|

Прибыль от долевого участия в деятельности

других предприятий

|

856

|

|

|

|

|

|

|

Операционные расходы

|

|

|

|

|

|

|

6

|

Расходы по реализации выбывшего имущества

|

5340

|

|

|

|

|

|

7

|

Расходы на оплату услуг банков

|

70

|

|

|

|

|

|

|

Внереализационные доходы

|

|

|

|

|

|

|

9

|

Доходы от прочих операций

|

10876

|

|

|

|

|

|

|

Внереализационные расходы

|

|

|

|

|

|

|

10

|

Расходы по прочим операциям

|

9100

|

|

|

|

|

|

11

|

Налоги, относимые на финансовые результаты

|

1534

|

|

|

|

|

|

12

|

Содержание объектов социальной сферы - всего

|

1220

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

12.1

|

а) учреждения здравоохранения

|

200

|

|

|

|

|

|

12.2

|

б) детские дошкольные учреждения

|

730

|

|

|

|

|

|

12.3

|

в) содержание пансионата

|

290

|

|

|

|

|

|

13

|

Расходы на проведение

научно-исследовательских и опытно-конструкторских работ

|

200

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Рассчитаем планируемые остатки

нереализованной продукции на конец года в действующих ценах (без НДС и

акцизов). Для этого товарная продукция в отпускных ценах(без НДС и акцизов) за

IV квартал / на 90 дней * на планируемые остатки нереализованной продукции на

конец года в днях запаса = 21550/90*7=1676

2. Рассчитаем планируемые остатки нереализованной

продукции на конец года по производственной себестоимости. Для этого

производственная себестоимость товарной продукции за IV квартал / на 90 дней *

на планируемые остатки нереализованной продукции на конец года в днях запаса =

12910/90*7=1004

|

|

Таблица № 5.

|

|

|

Расчет объема

реализуемой продукции и прибыли

|

|

|

|

|

|

|

|

N

строки

|

Показатель

|

Сумма

(тыс.руб)

|

|

|

1

|

Фактические остатки нереализованной

продукции на начало года:

|

|

|

|

1.1

|

а) в ценах базисного года без НДС и акцизов

|

2500

|

|

|

1.2

|

б) по производственной себестоимости

|

1950

|

|

|

1.3

|

в) прибыль

|

550

|

|

|

2

|

Выпуск товарной продукции (выполнение работ,

оказание услуг):

|

|

|

|

2.1

|

а) в действующих ценах без НДС и акцизов

(данные из сметы)

|

85200

|

|

|

2.2

|

б) по полной себестоимости (данные из сметы)

|

56904

|

|

|

2.3

|

в) прибыль

|

28296

|

|

|

3

|

Планируемые остатки нереализованной

продукции на конец года:

|

|

|

|

3.1

|

а) в днях запаса

|

7

|

|

|

3.2

|

б) в действующих ценах без НДС и акцизов

(См. Таб. 5)

|

1676

|

|

|

3.3

|

в) по производственной себестоимости (См.

Таб. 5)

|

1004

|

|

|

3.4

|

г) прибыль

|

672

|

|

|

4

|

Объем продаж продукции в планируемом году:

|

|

|

|

4.1

|

а) в действующих ценах без НДС и акцизов

|

86024

|

|

|

4.2

|

б) по полной себестоимости

|

57850

|

|

|

4.3

|

в) прибыль от продажи товарной продукции

(работ, услуг)

|

28174

|

|

|

|

|

|

1.Фактические остатки нереализованной

продукции на начало года по прибыли рассчитывается как разница Фактических

остатков нереализованной продукции на начало года в ценах базисного года без

НДС и акцизов и фактических остатков нереализованной продукции на начало года

по производственной себестоимости = 2500-1950=550

2.Выпуск товарной продукции

(выполнение работ, оказание услуг) по прибыли рассчитывается как разница

выпуска товарной продукции (выполнения работ, оказания услуг) в действующих

ценах без НДС и акцизов и выпуска товарной

продукции (выполнения работ, оказания услуг) по полной себестоимости =

85200-56904=28296

3.Планируемые остатки нереализованной

продукции на конец года по прибыли рассчитывается как разница планируемых

остатков нереализованной продукции на конец года в действующих ценах без НДС и акцизов и планируемых остатков

нереализованной продукции на конец года по производственной себестоимости =

1676-1004=672

4.Объем продаж продукции в

планируемом году в действующих ценах без НДС и акцизов определяется как сумма

фактических остатков нереализованной продукции на начало года в ценах базисного

года без НДС и акцизов и выпуска товарной продукции (выполнения работ, оказания

услуг) в действующих ценах без НДС и акцизов за минусом планируемых остатков

нереализованной продукции на конец года в действующих ценах без НДС и акцизов =

2500+85200-1676=86024

5.Объем продаж продукции в

планируемом году по полной себестоимости

определяется как сумма фактических остатков нереализованной продукции на

начало года по производственной себестоимости и выпуска товарной продукции

(выполнения работ, оказания услуг) по полной себестоимости за минусом

планируемых остатков нереализованной продукции на конец года по

производственной себестоимости = 1950+56904-1004=57850

6.Объем продаж продукции в

планируемом году по прибыли от продажи товарной продукции (работ, услуг)

рассчитывается как разница объема продаж продукции в планируемом году в действующих ценах без НДС и акцизов и объема продаж продукции в

планируемом году по полной себестоимости

=

86024-57850=28174.

|

|

Таблица № 6.

|

|

Показатели по капитальному строительству, тыс.руб.

|

|

|

N N

|

Показатели

|

|

|

|

1

|

Капитальные затраты произв. назначения

|

8100

|

|

|

|

в том числе:

|

|

|

|

2

|

объем строительно-монтажных работ.

выполняемых хозяйственным способом

|

3500

|

|

|

3

|

Капитальные затраты непроизводственного

назначения

|

3120

|

|

|

4

|

Норма плановых накоплений по смете на СМР,

выполняемых хозяйственным способом, %

|

9,41

|

|

|

5

|

Средства, поступающие в порядке долевого

участия в жилищном строительстве

|

710

|

|

|

6

|

Ставка процента за долгосрочный кредит, направляемый

на капитальные вложения, %

|

18

|

|

|

|

Таблица № 7.

|

|

Данные к расчету

потребности в оборотных средствах

|

|

N

|

|

тыс.руб.

|

|

|

строки

|

Показатели

|

|

|

|

1

|

Изменение расходов будущих периодов

|

-12

|

|

|

2

|

Прирост устойчивых пассивов

|

230

|

|

|

3

|

Норматив на начало года:

|

|

|

|

3.1.

|

Производственные запасы.

|

3935

|

|

|

3.2.

|

Незавершенное производство

|

236

|

|

|

3.3.

|

Расходы будущих периодов

|

15

|

|

|

3.4.

|

Готовая продукция

|

501

|

|

|

4

|

Нормы запаса в днях:

|

|

|

|

4.1.

|

производственные запасы

|

45

|

|

|

4.2.

|

незавершенное производство

|

4

|

|

|

4.3.

|

готовые изделия

|

7

|

|

|

|

|

|

|

|

|

Таблица № 8.

|

|

Расчет источников финансирования капитальных

вложений

|

|

|

|

|

|

|

|

тыс.руб.

|

|

N

строки

|

Источник

|

Капитальные

вложения производственного назначения

|

Капитальные

вложения непроизводственного назначения

|

|

1

|

Ассигнования из бюджета

|

|

|

|

2

|

Прибыль, направляемая на капитальные

вложения

|

2750

|

2250

|

|

3

|

Амортизационные отчисления на основные

производственные фонды

|

1910

|

|

|

4

|

Плановые накопления по смете на СМР,

выполняемые хозяйственным способом

|

329

|

|

|

5

|

Поступление средств на жилищное

строительство в порядке долевого участия

|

|

710

|

|

6

|

Прочие источники

|

|

|

|

7

|

Долгосрочный кредит банка

|

3110

|

160

|

|

8

|

Итого

|

8100

|

3120

|

|

9

|

Проценты к уплате (ставка 18% годовых)

|

560

|

29

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица № 9.

|

|

|

|

Расчет потребности предприятий в оборотных

средствах

|

|

|

|

|

N N п/п

|

Статьи затрат

|

Норматив на

начало года, тыс.руб.

|

Затраты IY кв.

тыс.руб.- всего

|

Затраты IY кв.

тыс.руб.- в день

|

Нормы запасов, в

днях

|

Норматив на

конец года, тыс.руб.

|

Прирост (+),

снижение (-)

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

1

|

Производственные запасы

|

3935

|

9135

|

102

|

45

|

4568

|

633

|

|

|

2

|

Незавершенное производство

|

236

|

13017

|

145

|

4

|

579

|

343

|

|

|

3

|

Расходы будущих периодов

|

15

|

|

|

|

3

|

-12

|

|

|

4

|

Готовые изделия

|

501

|

12910

|

143

|

7

|

1004

|

503

|

|

|

5

|

Итого

|

4687

|

|

|

|

6153

|

1466

|

|

|

|

Источники прироста

|

|

|

|

|

|

|

|

|

6

|

Устойчивые пассивы

|

|

|

|

|

|

230

|

|

|

7

|

Прибыль

|

|

|

|

|

|

1236

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1."Нормативы

на начало года" и

"Нормы запасов, в днях" берем из таблицы № 8 "Данные к

расчету потребности в оборотных средствах", а Затраты IY кв. из таблицы №1

"Смета затрат на производство продукции".

2."Затраты IY кв.

тыс.руб. в день" находятся как отношение "затрат IV кв.всего" /

90дн.

Затраты IY кв. тыс.руб. в

день на производственные запасы =9135 / 90дн.= 102тыс.руб. в день

Затраты IY кв. тыс.руб. в

день на незавершенное производство =13016 / 90дн.= 145тыс.руб. в день

3."Норматив на конец

года" рассчитывается как произведение "Затрат IY кв. тыс.руб. в

день" на "Норму запаса"

Норматив на конец года

(производственные запасы)= 102*45=4568 тыс.руб.

Норматив на конец года

(незавершенное производство)= 145*4=579 тыс.руб.

4. Рассчитаем "Прирост (+),

снижение (-) производственных запасов" как разницу норматива на конец года

и норматива на начало года.

Прирост (+) , снижение (-)

производственных запасов = 4568-3935=633

5. Рассчитаем "Прирост (+) ,

снижение (-) незавершенного производства" как разницу норматива на конец

года и норматива на начало года.

Прирост (+) , снижение (-)

незавершенного производства=579-236=343

6. "Норматив на конец года по

расходам будущих периодов" рассчитывается как норматив на начало года с

учетом снижения (См. Смету), т.е. 15-12=3

7. Затраты IY кв. тыс.руб. в

день на готовые изделия =12910 / 90дн.= 143 тыс.руб. в день

8. Норматив на конец года

(готовая продукция)= 143*7=1004 тыс.руб.

10.Прирост (+) , снижение (-)

готовых изделий = 1004-501=503

11. Прибыль рассчитывается как

разница между Итого статей затрат и устойчивых пассивов, т.е. 1467-230=1237

Таблица 10. Расчета налога на

прибыль

|

№ п/п

|

Показатель

|

Сумма,тыс.руб.

|

|

1

|

Прибыль – всего до

налогообложения, в том числе:

|

30373

|

|

1.1

|

прибыль, облагаемая по

ставке 9%

|

920

|

|

1.2

|

прибыль, облагаемая по

ставке 24%

|

29453

|

|

2

|

Сумма налога к уплате по

ставке 24% - всего, в

том числе:

|

7069

|

|

2.1

|

в

федеральный бюджет

|

1914

|

|

2.2

|

в бюджет

субъекта Федерации

|

5154

|

|

2.3

|

в местный

бюджет

|

|

|

3

|

Сумма

налога к уплате по ставке 9%-всего, в том числе:

|

83

|

|

3.1