Содержание

1. Теоретическая часть. 3

1.1. Анализ объема производства. 3

1.2. Методика анализа эффективности капитальных и финансовых вложений 9

2. Практическая часть. 14

Задача. 14

Список литературы.. 17

1. Теоретическая часть

1.1. Анализ объема производства

К основным задачам анализа производства продукции относятся:

Ø оценка степени выполнения плана и динамики производства продукции;

Ø определение влияния факторов на изменение величины этих показателей;

Ø выявление внутрихозяйственных резервов увеличения выпуска продукции;

Ø разработка мероприятий по освоению выявленных резервов.

|

|

|

Рис. 1. Объекты анализа объема производства[1, с. 148]

Источниками информации для анализа производства продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция[3, с. 189].

Валовая продукция - это стоимость всей произведенной, продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты[9, с. 101].

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц =

где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле

ВП1ЦП = ВП1 : Jц , (2)

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

Анализ начинается с изучения динамики выпуска продукции, расчета базисных и цепных темпов роста и прироста (табл. 1).

Таблица 1

Динамика производства и реализации продукции в сопоставимых ценах (условный пример)

|

Год |

Объем производства продукции, млн. руб. |

Темпы роста, % |

Объем реализации, млн. руб. |

Темпы роста, % |

||

|

Базисные |

цепные |

базисные |

цепные |

|||

|

1 |

90000 |

100 |

100 |

89500 |

100 |

100 |

|

2 |

92400 |

102,7 |

102,7 |

92600 |

103,4 |

103,4 |

|

3 |

95800 |

106,4 |

103 |

94300 |

105,4 |

101,8 |

|

4 |

94100 |

104,5 |

98,2 |

93500 |

104,4 |

99,2 |

|

5 |

100800 |

112 |

107 |

96600 |

107,9 |

103 |

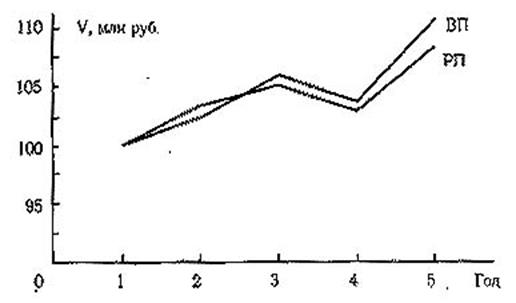

Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации - на 7,9 %. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

![]()

![]()

![]()

![]()

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 2,87 %, а реализации продукции - 1,92 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рис. 2).

|

Рис. 2. Динамика производства и реализации продукции

за период с 1 по 5 год

Оценка выполнения плана по производству продукции за отчетный период (месяц, квартал, год) производится по данным, приведенным в табл. 2. Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 5 %, а по реализации - только на 1,42 %. Это свидетельствует о росте остатков нереализованной продукции.

Таблица 2

Анализ выполнения плана по выпуску и реализации продукции

|

Изделие |

Объем производства продукции, млн. руб. |

Реализация продукции, млн. руб. |

||||||

|

план |

факт |

+,- |

% к плану |

План |

факт |

+,- |

% к плану |

|

|

А |

28800 |

25200 |

-3600 |

-12,5 |

28500 |

24250 |

-4250 |

-14,9 |

|

B |

33600 |

33264 |

-336 |

-1,0 |

33600 |

31800 |

-1800 |

-5,35 |

|

C |

19200 |

22176 |

+2976 |

+15,5 |

18900 |

21350 |

+2450 |

+13,0 |

|

D |

14400 |

20160 |

+5760 |

+40,0 |

14250 |

19200 |

+4950 |

+34,7 |

|

И т.д. |

|

|

|

|

|

|

|

|

|

Итого |

96000 |

100800 |

+4800 |

+5,0 |

952500 |

96600 |

+1350 |

+1,42 |

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана (табл. 3).

Таблица 3

Оперативный анализ выполнения плана

по выпуску и отгрузке продукции, млн. руб.

|

|

План |

02.01.19__г. |

03.01 |

||||

|

Вид продукции |

на сутки |

на месяц |

План с начала месяца |

Фактический Объем |

Отклонение от плана |

и т.д. |

|

|

|

|

|

|

за сутки |

с начала месяца |

|

|

|

Изделие А: выпуск отгрузка Изделие В: выпуск отгрузка |

80 82 125 126 |

1600 1640 2500 2520 |

80 82 125 126 |

82 78 124 128 |

82 78 124 128 |

+2 -4 -1 +2 |

|

|

Итого: выпуск отгрузка |

330 333 |

6600 6660 |

330 333 |

329 330 |

329 330 |

-1 -3 |

|

1.2. Методика анализа эффективности капитальных и финансовых вложений

Методика оценки эффективности капитальных вложений основана на предположениях о стабильности и предсказуемости советской экономики. Эти условия позволили оперировать усреднёнными показателями капитальных и текущих затрат и в целом верно определить эффективность использования КВ.

Рынок заведомо непредсказуем и нестабилен, что и определяет необходимость в новой методике оценки эффективности КВ. Такая методика создана. В её основе[8, с. 29]:

-наличие целого ряда критериев, что позволяет пользователю избрать тот из них, который соответствует конкретным задачам заказчика;

-обязательное приведение затрат любых лет к исходному периоду;

-отсутствие учёта в расчётах затрат типа расходов на обслуживание кредита (оценивается только вариант КВ);

-исключение повторного счёта.

Главным критерием являются:

а) цена проекта - полная сумма приведённых во времени выгод Вi, затрат по проекту Зi:

Ц = Вi - Зi . (3)

Здесь i - продолжительность действия проекта, потребовавшего КВ;

б) если оцениваются КВ в социальную сферу (например, в строительство библиотеки, не обещающей выгод), этот критерий замещается показателем приведённых затрат:

З = Зi ; (4)

в) важный критерий внутренней нормы прибыли, позволяющей определить (чаще всего методом подбора) уровень ссудного процента используемых кредитов, при котором проект не даёт убытков;

г) эффективность КВ:

Э = ( Вi - Зi) / Зi (5)

и ряд других.

При экономических расчётах эффективности следует иметь ввиду действие множества факторов, которые можно разделить на ряд групп[9, с. 139]:

а) обусловленные особенностями строительства (расположением стройки, климатом и др.);

б) определяемые особенностями строительной продукции;

в) зависящие от особенностей использования основных фондов в строительстве;

г) обусловленные особенностями той продукции, которую будут выпускать создаваемые основные фонды.

Расчёт, одновременно учитывающий все эти факторы, чрезвычайно сложен, поэтому повышения ожидаемой эффективности КВ добиваются, просчитывая их на каждом этапе: от ТЭО до строительного производства.

При оценке экономической эффективности финансовых вложений особое место занимает оценка эффективности затрат. Методика оценки эффективности затрат при финансовых вложениях представлена ниже.

Для полного представления об общей эффективности затрат нужна обобщенная характеристика стоимостных и натуральных показателей. Этой цели служат общая и сравнительная экономическая эффективность затрат.

· В планировании и проектировании общая экономическая эффективность определяется как отношение эффекта к капитальным вложениям, а сравнительная - как отношение разности текущих затрат к разности капитальных вложений по вариантам. При этом общая и сравнительная экономическая эффективность дополняют друг друга. Общая экономическая эффективность затрат рассчитывается с учетом места применения затрат. Так, по народному хозяйству в целом общая экономическая эффективность затрат определяется как отношение прироста произведенного национального дохода (или чистой продукции) в сопоставимых ценах НД к вызвавшим этот прирост производственным капитальным вложениям К.

Энх = DНД/К, (6)

· По народнохозяйственным комплексам, отдельным отраслям, а также формам воспроизводства основных фондов (техническому перевооружению, реконструкции и расширению предприятий и организации) общая экономическая эффективность затрат рассчитывается как отношение прироста прибыли (снижения издержек производства) или хозрасчетного дохода (DП) к капитальным вложениям К:

Эпп = DП/К, (7)

· По вновь строящимся предприятиям, цехам, другим объектам и отдельным мероприятиям показатель эффективности Эп определяется как отношение планируемой прибыли к капитальным вложениям (сметной стоимости):

Эп = (Ц-С)/К, (8)

где К - полная сметная стоимость строящегося объекта (по проекту);

Ц - годовой выпуск продукции в оптовых ценах предприятия (без налога с оборота) по проекту;

С - издержки производства (себестоимость) годового выпуска продукции (по проекту) после полного осуществления строительства и освоения введенных мощностей.

В каждом отдельном случае полученные в результате расчетов показатели общей экономической эффективности затрат сравниваются с нормативами и аналогичными показателями за предшествующий период, а также с показателями эффективности производства других предприятий и фирм.

При оценке эффективности финансовых вложений используют также методику оценки эффективности финансовых результатов от вложений, которая представлена ниже.

В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня.

Таким образом, на народнохозяйственном уровне возможны и совершенно необходимы планирование и анализ на основе таких показателей, как валовая, чистая продукция. Как нельзя рассматривать народное хозяйство в целом как простую арифметическую сумму его частей, так и нельзя требовать, чтобы критерий оптимальности для предприятия (объединения) совпадал с критерием оптимальности для народного хозяйства. Здесь возникает вопрос об обобщающем, едином для оценки всей деятельности предприятия, объединения показателе эффективности производства. Предложения о так называемой "системе показателей" нереальны и неэффективны. Действительно, что должно делать предприятие? Следить за выполнением множества отдельных показателей, входящих в "систему", или работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности производства - прибыли и рентабельности по отношению к фондам? Ответ на этот вопрос только один - прибыль и рентабельность[10, с. 47].

Но как не допустить “сползания” предприятий к получению прибыли любой ценой? Как разумно ограничить их в этом стремлении? Ведь сегодня предприятие может увеличить прибыль не только за счет лучшей работы, роста объема производства нужной народному хозяйству продукции и снижения ее себестоимости, но и за счет рентабельной продукции, произвольного увеличения цен на изделия без соответствующего повышения качества и т.п.

· Оптимальным дополнением к показателю прибыли явилось бы выделение в том числе удельного веса увеличения прибыли, полученного за счет снижения себестоимости. Такое дополнение ориентировало бы первичное звено на осуществление организационно-технических мероприятий, направленных на рост производительности труда, экономию и рациональное использование сырья, материалов, топлива, энергии, на лучшее использование основных фондов и производственных мощностей, а в итоге - на снижение затрат на производство продукции в целом. Это не исключало бы и рост объема производства, в результате которого относительно уменьшается удельный вес условно-постоянных расходов в составе себестоимости продукции.

Следует также рассчитывать, что по мере формирования цивилизованных рыночных отношений, ликвидации дефицита, монополии отдельных производителей у предприятий останется лишь один, путь увеличения прибыли - увеличение объема выпуска продукции, снижение затрат на ее производство.

2. Практическая часть

Задача

УСЛОВИЕ ЗАДАЧИ

По приведенным в таблице 4 данным определить:

1) недостающие показатели по труду и зарплате и их изменения

2) влияние факторов на изменение фонда оплаты труда

3) по результатам расчетов сделать выводы и разработать пути оптимизации расходов на оплату труда

РЕШЕНИЕ

Таблица 4

Исходные данные задачи

|

Показатели |

Базовый период |

Отчетный период |

||

|

обозначение |

значение |

обозначение |

Значение |

|

|

Фонд оплаты труда, тыс. руб. |

ФОТ б |

1231 |

ФОТ о |

1449 |

|

Среднесписочная численность, чел. |

Ч б |

94 |

Ч о |

89 |

|

Средняя зарплата одного работника, тыс. руб. |

ЗП б |

13,1 |

ЗП о |

16,3 |

|

Производительность труда, тыс. руб. |

ПТ б |

84,3 |

ПТ о |

110,1 |

| Объем реализации, тыс. руб. | ||||

|

ОР б |

7926 |

ОР о |

9799 |

Определим влияние факторов по базовой формуле:

ФОТ = ОР * ЗП/ ПТ, (9)

Влияние изменения объема реализации:

∆ ФОТ (ОР) = (ОР о – ОР б) * ЗП б/ ПТ б, (10)

∆ ФОТ (ОР) = (9799-7926)*13,1/84,3 = 291,1 (тыс. руб.)

Влияние изменения производительности труда:

(11)

(11)

Влияние изменения заработной платы:

∆ФОТ (ЗП) = ОР о * (ЗП о – ЗП б)/ ПТ о, (12)

∆ФОТ (ЗП) = 9799 (16,3-13,1) / 110,1 = 284,8 (тыс. руб.)

Общее изменение:

291,1+284,8-356,8=219,1 (тыс. руб.)

Пути оптимизации расходов на оплату труда описаны ниже через предлагаемые изменения в системе формирования фонда оплаты труда.

В основе предполагаемых усовершенствований лежит понятие системы оплаты труда. Система оплаты труда предполагает две составляющие: постоянную и переменную.

Постоянная составляющая выплачивается независимо от успехов деятельности предприятия на основе выполнения работником своих функциональных обязанностей.

С целью дифференциации при оплате труда имеет смысл использовать следующий подход в определении постоянной составляющей:

- определить квалификационные уровни работников в рамках их должности с дифференцированной ставкой от 1 (тарифной ставки) до 2 с интервалом 0,25, таким образом, будут иметь место пять должностных уровней: 1; 1,25; 1,5; 1,75; 2.

Переменная составляющая может формироваться следующим образом:

1) Устанавливается БД (базовая доля) на основе квалификационного уровня работника, однако, она не увязывается с тарифной ставкой и является пунктом соотношения перевыполнения или невыполнения своих должностных квалификационных обязанностей;

2) Система премиальных долей или бонусов должна быть увязана с достижением экономического эффекта в деятельности работника. Автор предлагает за основу принять систему месячных бонусов (критериев) и установить следующие критерии начисления долей или бонусов;

а) рационализаторское предложение, повлиявшее на сокращение издержек или увеличение прибыли;

б) предотвращение аварийных ситуаций, способных привести к увеличению издержек;

в) экономия сил и средств (вовлечения должностей, экономия материалов и энергии при сохранении качества и количества), психологического климата в коллективе.

Система штрафных долей или бонусов должна быть увязана как с экономическими, прямыми потерями, так и с косвенными:

- не выход на работу

- нарушение технологии

- брак

- поломка механизмов, инструмента

- нарушение дисциплины

- нарушение принципов организационной культуры.

3) Диапазон премиальных и штрафных долей должен быть в интервале (0¸2), что позволит стимулировать и работников с высокой базовой долей.

4) При определении доли прибыли на формирование переменной составляющей зарплаты целесообразно, чтобы она составляла в зарплате не менее 30%. В данном подходе автор разделяет результаты исследования Ф. Тейлора о норме премиального вознаграждения к постоянной зарплате.

Цель предложения оптимизации расходов на оплату труда – показать, что рациональный подход к формированию системы оплаты труда, основанный на предложенной концепции и необходимости обязательной выплаты зарплаты работникам, приемлем и экономически обоснован, т.е. способен быть реализован с наименьшими затратами для менеджмента с целью создания базы для совершенствования и развития предложенного подхода.

Список литературы

1) Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 1997.- 456с.

2) Баканов М.И., Шеремет А.Д. Теория экономического анализа. – 4-е изд. – М.: Финансы и статистика, 1997. – 352 с.

3) Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра- М, 1999. – 392 с.

4) Ефимова О.В. Финансовый анализ. - 3 изд., переаб., доп. – М.: Бух. учет, 1999. – 351 с.

5) Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 2-е изд., испр. И доп. – М.: ИНФРА-М, 2003. – 344 с.

6) Финансы: Учеб. пособие / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2001. – 384 с.

7) Ковалев А.И., Привалов В.П. Анализ финансового состояния предпрития. – 2 изд., пераб., доп. – М.: Центр экономика и маркетинга, 1998. – 188 с.

8) Кожинов В.Я. Бухгалтерский учет: Прогнозирование финансового результата: Учебно- метод. пособ. –М.: Экзамен, 1999. – 319 с.

9) Кошкина Г.М. Финансы предприятия: Тексты лекций. – Новосибирск: НГАЭиУ, 1998. – 150 с.

10) Крейнина М.Н. Финансовый менеджмент: Задачи, деловые ситуации и тесты. – М.: Дело и сервис, 1999. – 111с.

11) Любушин Н.П., Лещева В.Б., Дькова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2002. – 471 с.

12) Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность, -М.: ИКЦ. «Маркетинг», 2002.

13) Справочник финансиста предприятия/ Баранникова Н.П., Бурмистрова Л.А., Винслав Ю.Б. – 2 изд., доп., переаб. – М.: Инфра- М, 1999. – 558с.

14) Финансовый менеджмент: Теория и практика: Учеб./Под ред. Е.М. Стояновой. – М.: Перспектива, 1999. – 656 с.

15) Финансы: Учеб. пособие / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2001. – 384 с.