Содержание

Введение................................................................................................................................................................. 3

1. Теоретические аспекты

издержек производства на предприятии............ 4

1.1. План развития предприятия................................................................................................................. 4

1.2. Понятие издержек

производства....................................................................................................... 5

2. Классификация затрат на

производство продукции............................................... 7

2.1. Определение цеховой,

общезаводской, производственной себестоимости............... 7

2.2. Группировки затрат по

статьям калькуляции при учете и планировании.................... 9

2.3. Планирование снижения

себестоимости продукции........................................................... 10

3. Характеристика предприятия...................................................................................................... 13

3.1. Производственная структура

завода........................................................................................... 14

3.2. Анализ затрат на заводе

ЖБИ-1....................................................................................................... 16

3.3. Анализ затрат, имеющих

наибольший удельный вес в общей структуре затрат..... 20

3.4 Поиск резервов снижения

затрат на производство................................................................. 25

Заключение....................................................................................................................................................... 29

Список использованной

литературы...................................................................................... 30

Введение

Предприятие играет

особую роль в жизнедеятельности современного общества. Оно служит основным

структурообразующим элементом экономики. В нем соединяются для производства

продукции трудовое, материальные и финансовые ресурсы, оно является источником

удовлетворения потребности общества в товарах и услугах и вместе с тем, местом

приложения сил большинства трудоспособного населения страны.

Именно на предприятии

решаются вопросы экономного расходования ресурсов применяя линии

высокопроизводительной техники, технологий на предприятии добиваются снижения

издержек производства до минимума.

Издержки производства

могут возрастать или снижаться в зависимости от объема потребляемых трудовых и

материальных ресурсов, уровня техники, организации производства и других

факторов. Следовательно, предприятие располагает множеством рычагов снижения

затрат, которые оно может привести в действие при умелом руководстве.

Важно отметить, что

эффективная деятельность предприятия рыночной экономики становится возможной

лишь при условии планов развития, производственных программ, прогнозов

социально-экономического развития предприятия, в том числе и планирования

издержек производства.

Цель данной работы -

проанализировать как планирование издержек в фирме может привести к их

снижению, а также увеличению прибыли.

1.

Теоретические аспекты издержек производства на предприятии

1.1. План развития предприятия

На каждом предприятии

должен существовать план развития этого предприятия. Этот план включает

следующие основные разделы:

-

план производства продукции;

-

план развития науки и техники;

-

план экономической эффективности производства;

-

план капитальных вложений и капитального

строительства;

-

план материально-технического обеспечения;

-

план по труду и кадрам;

-

план по издержкам производства и реализации

продукции;

-

финансовый план;

-

план социального развития коллективов

предприятий;

-

план мероприятий по охране природы и

рациональному использованию природных ресурсов.

Все

разделы плана развития предприятия тесно взаимосвязаны.[1]

Мы будем

рассматривать план по издержкам производства, который является обобщающим

разделам плана развития и в котором находят отражение результаты предыдущих

разделов.

При

разработке этого раздела ставится задача всемерного повышения эффективности

производства, наиболее рационального использования материальных, трудовых,

финансовых ресурсов. Непосредственная цель планирования себестоимости –

экономически обоснованное определение величины для изготовление

предусмотрительной планом продукции, а задача планирования прибыли – исчисление

величины дохода, получаемого в результате производственной деятельности.

План по

издержкам составляется на основе плана производства и реализации продукции,

внедрение достижений науки и техники и других разделов плана.

1.2. Понятие

издержек производства

В общем

виде издержки производства и реализации (себестоимость продукции, работ, услуг)

представляют собой стоимостную оценку используемых в процессе производства

продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, а

также других затрат на ее производство и реализацию.

В издержки

производства и реализации продукции включаются затраты, связанные с:

*

непосредственным

производством продукции, обусловленные технологией и организацией производства;

*

использованием

природного сырья;

*

подготовкой и

освоением производства;

*

совершенствованием технологий и организации

производства, а также улучшением качества продукции, повышением ее надежности,

долговечности и других эксплутационных свойств (затраты некапитального

характера);

*

изобретательством и рационализацией,

проведением опытно-экспериментальных работ, изготовлением и испытанием моделей

и образцов, выплатой авторских вознаграждений и т.п.;

*

обслуживанием

производственного процесса: обеспечением производства сырьем, материалами,

топливом, энергией, инструментами, топливом, энергией, инструментом и другими

средствами и предметами труда, поддержанием основным производственных фондов в

рабочем состоянии, выполнением санитарно-гигиенических требований;

*

обеспечением

нормальных условий труда и техники безопасности;

*

управлением

нормальных условий труда и техники безопасности;

*

управлением

производством: содержанием работников аппарата управления предприятия, фирмы и

их структурных подразделений, командировками, содержанием и обслуживанием

технических средств управления, оплатой консультационных, аудиторских услуг и

т.д.

*

подготовкой и

переподготовкой кадров;

*

отчислением на

государственное и негосударственное социальное страхование и пенсионное

обеспечение, в Государственный фонд занятости населения;

*

отчислением по

обязательному медицинскому страхованию и др.

2. Классификация затрат на производство продукции

В

отечественной практике управления затратами для целей планирования, учета и

калькулирования существует следующая классификация:

-

по виду производства – основное и

вспомогательное;

-

по виду продукции – отдельное изделие, группы

однородных изделий, заказ, предел, работы, услуги;

-

по виду расходов – статьи калькулирования (для

калькулирования себестоимости продукции) и элементы затрат (для составления

проектной сметы затрат и отчета затрат на производство);

-

по месту возникновения затрат – участок, цех, производство,

хозрасчетная бригада.

2.1. Определение

цеховой, общезаводской, производственной себестоимости

Для практического

использования в системе управления формированием затрат и издержек

целесообразно выделить и рассмотреть классификацию затрат с учетом вида

расходов по статьям калькуляции и элементам затрат.

Перечень статей

калькуляции, их состав, методы распределения по видам продукции, работ, услуг

определяется отраслевыми методическими рекомендациями по вопросам планирования,

учета и калькулирования себестоимости продукции (работ, услуг) с учетом

характера и структуры производства.

Рассмотрим

калькуляционные статьи затрат, широко применяемые на заводах машиностроения.

1. Сырье и материалы (за вычетом

отходов).

2. Покупные изделия, полуфабрикаты и

услуги кооперативных предприятий.

3. Заработная плата основная

производственных рабочих.

4. Заработная плата дополнительная

производственных рабочих.

5. Отчисления на социальное

страхование с заработной платы основной и дополнительной производственных

рабочих.

6. Расходы на подготовку и основание

производства.

7. Расходы на содержание и

эксплуатацию оборудования.

8. Цеховые расходы.

9. Общезаводские расходы.

10. Потери от брака.

11. Внепроизводственные расходы.

Первые восемь статей

затрат образуют цеховую себестоимость.

Цеховая себестоимость

плюс общезаводские расходы и потери от брака составляют производственную

себестоимость.

Все одиннадцать статей

представляют собой полную себестоимость продукции.[2]

2.2. Группировки

затрат по статьям калькуляции при учете и планировании

Затраты, образующие

себестоимость продукции (работ. услуг). Группируются в соответствии с их

экономическим содержанием по следующим общепринятым элементам:

ü

материальные затраты (за вычетом стоимости

возвратных отходов);

ü

затраты на оплату труда;

ü

отчисления на социальные нужды;

ü

амортизация основных фондов;

ü

прочие затраты.

В элементе

«Материальные затраты» отражается стоимость приобретаемых со стороны для

производства продукции сырья и материалов. Комплектующих изделий и

полуфабрикатов, топлива и энергии всех видов, расходуемых на технологические

цели и на обслуживание производства (отопление зданий, транспортные работы и

т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных

отходов, под которыми понимаются остатки сырья, материалов. Теплоносителей, образовавшиеся

в процессе производства продукции, утратившие полностью или частично

потребительские качества исходного продукта.

В состав

«Затрат на оплату труда» входят расходы на оплату труда основного

производственного персонала предприятия (фирмы). Включая премии рабочим и

служащим за производственные результаты, стимулирующие и компенсирующие

выплаты. А также затраты на оплату труда не состоящие в штате работников,

занятых в основном производстве.

В элементе

«Отчисления на социальные нужды» отражаются обязательные отчисления по

установленным нормам органами государственного и негосударственного социального

страхования, Пенсионного фонда. Государственного фонда занятости и медицинского

страхования в процентах к оплате труда работников.

В состав

«Амортизации основных фондов» входит сумма амортизационных отчислений на полное

восстановление основных производственных фондов, отчисленная исходя из их

балансовой стоимости и установленных норм. Включая ускоренную амортизацию их

активной части.

Все другие

затраты, не вошедшие в ранее перечисленные элементы затрат. Получают отражение

в элементе «Прочие затраты». Это налоги, сборы, отчисления в специальные фонды,

платежи по кредитам в пределах установленных ставок, затраты на командировки,

оплаты услуг связи и др.

Таким

образом. Группировка затрат по статьям калькуляции отражает место возникновения

этих затрат и применяется для планирования. Учета, калькулирования затрат на

производство и реализацию единицы продукции, всей товарной продукции. Она

содержит во многих случаях комплексные статьи затрат.

2.3. Планирование

снижения себестоимости продукции

В условиях

свободной конкуренции цена продукции, произведенной предприятиями, фирмами,

выравниваются автоматически. На нее воздействуют законы рыночного

ценообразования. В то же время каждый предприниматель стремится к получению

максимально возможной прибыли. И здесь, помимо факторов увеличения обмена

производства продукции, продвижения ее на незаполненные рынки, неумолимо

выдвигается проблема снижения затрат на производство и реализацию этой

продукции, снижения издержек производства.

Важнейшими

путями снижения планировании издержек производства является экономия всех видов

ресурсов, потребляемых в производстве: трудовых и материальных.

Материальные

ресурсы могут занимать до 3/5 в структуре затрат на производство продукции.

Отсюда понятно значение экономии этих ресурсов, рационального использования. На

первый план здесь выступает применение ресурсосберегающих технологий. Также

очень важным является повышение требовательности и повсеместное применение

входного контроля за качеством поступающих от поставщиков сырья и материалов,

полуфабрикатов.

Сейчас

рассматриваются такие факторы снижения затрат на производство продукции, как

определение и соблюдение оптимальной величины партии закупаемых материалов,

оптимальной величины серии запускаемой в производство продукции, решение

вопроса о том, производить самим или закупать у других производителей отдельные

компоненты или комплектующие изделия.

Значительную

долю в структуре издержек занимает оплата труда (в промышленности России

13-14%, в развитых странах – 20-25%). Поэтому актуальна задача снижения

трудоемкости выпускаемой продукции, роста производительности труда, сокращение

численности административно-обслуживающего персонала.[3]

Снижение

трудоемкости продукции, роста производительности труда достигаются разными

способами. Наиболее важные из них – механизация и автоматизация производства,

разработка и применение прогрессивных, высоко производительных технологий,

замена и модернизация устаревшего оборудования. Однако одни эти мероприятия не

дадут должной отдачи без улучшения организации производства и труда. Нередко

предприятия не подготовившись, берут в аренду или приобретают дорогостоящее

оборудование. В результате коэффициент использования такого оборудования очень

низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важные

значения для повышения производительности труда имеет надлежащая его

организация: подготовка рабочего места, полная его загрузка, применение передовых

методов и приемов труда.

3. Характеристика предприятия

Челябинский

завод железобетонных изделий №1 – крупнейшее предприятие Уральского региона,

специализирующегося на производстве сборного железобетона. С 1996 года завод

реформировался в закрытое акционерное общество «Завод ЖБИ-1».

Основными

видами деятельности являются:

ü

производство и реализация строительных

материалов и конструкций для жилищного, промышленного и дорожного

строительства;

ü

выполнение строительно-монтажных и

ремонтно-строительных работ;

ü

разработка новых направлений в производстве

строительных материалов и конструкций;

ü

изготовление и монтаж строительного

нестандартного оборудования;

ü

капитальный ремонт оборудования;

ü

производство отопительных приборов;

ü

производство товарной арматуры и металлоизделий;

ü

производство товарного бетона;

ü

производство пенополистирольных плит;

ü

производство панелей гипсобетонных плит для

перегородок;

ü

производство высокопрочной проволоки и метизов;

ü

оптовая торговля;

ü

производство и реализация ТНП;

ü

маркетинговая и коммерческая деятельность.

Акционерное

общество ведет бухгалтерский, оперативный, статистический учет и отчетность по

установленным формам.

Акционерные

общества являются физические лица. Уставной капитал общества в размере 10 000

000 руб.

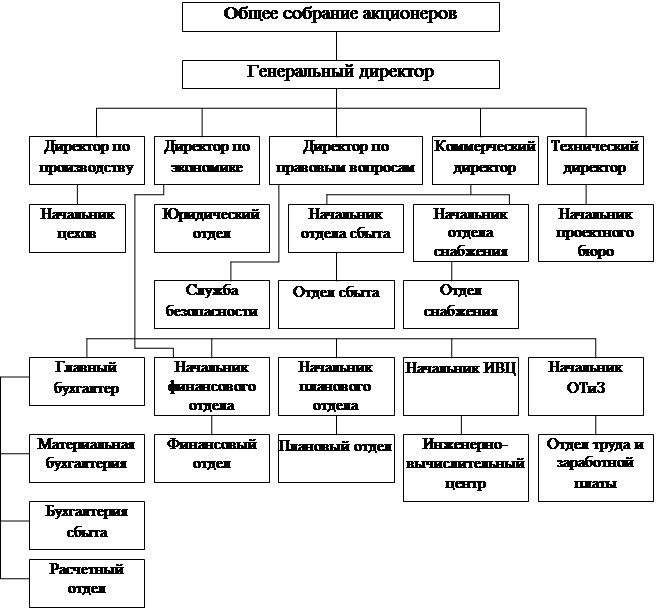

Структура

управления заводом изображена на рисунке 3.1.

Высшим

органом управления общества является общее собрание акционеров. Руководство

текущей деятельностью общества осуществляется единоличным исполнительным

органом общества – Генеральным директором.

3.1.

Производственная структура завода

Производственные

мощности состоят из 12 основных цехов, 13 вспомогательных и аппарата

заводоуправления (рис. 3.2)

Рисунок

3.2. Производственная структура завода ЖБИ-1

Рисунок

3.1. Структура управления заводом

В условиях

перехода к рынку в экономике произошли очень серьезные изменения. Предприятия,

ранее имевшие ведомственно направленные каналы материального снабжения и сбыта

продукции, кинулись на объятные просторы рынка в поисках своей ниши. Что касается

производства железобетонных изделий, то завоевание рынка ограничено

географическими факторами, так как во всех регионах страны существуют заводы

ЖБИ с приблизительно одинаковым уровнем технологии и оборудованием, а

транспортные расходы производят значительную прибавку к стоимости товара.

Потребитель экономя свои средства, стал требовать качественную продукцию по

сравнительно низким ценам и поэтому перед производителями ЖБИ стал вопрос о

снижении издержек во всех видах своей деятельности для обеспечения

конкурентного преимущества.

Очень

актуальным стал вопрос об эффективном использовании ресурсов в виду их

дороговизны и зачастую ограниченности.

Завод ЖБИ

№1 производит около пятисот наименований продукции – железобетонные изделия,

гвозди, конвекторы, пенопилистирол, сетка-рабица, трубы стальные, грубый

профиль.

Доля

основных цехов в общем объеме затрат на производство составляет 78%,

вспомогательных 22%.

3.2. Анализ затрат на заводе

ЖБИ-1

Важным

показателем, характеризующим работу предприятия, является себестоимость

продукции. От ее уровня зависят финансовые результаты деятельности предприятия,

темпы расширенного воспроизводства, финансовое состояние хозяйствующих

субъектов.

Анализ

себестоимости продукции, работ, услуг имеет исключительно важное значение. Он

позволяет выяснить тенденции изменения данного показателя, выполнения плана по

его уровню, определить влияние данного фактора на его прирост и на этой основе

дать оценку работы предприятия по использованию возможностей и установить

резервы снижения себестоимости продукции.

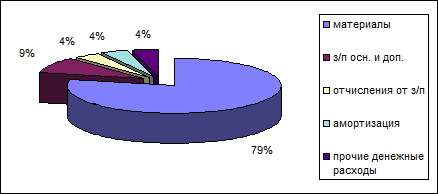

Затраты на

производство продукции на анализируемом предприятии по элементам затрат

приведены в таблице 3.1., по калькуляционным статьям затрат - в таблице 3.2.

Как видно

из таблицы 3.2. фактические затраты предприятия выше плановых на 4469 тыс.

рублей, или на 6%.

Переход

произошел по всем видам и особенно как переменных так и постоянных расходов.

Изменилась несколько и структура затрат: увеличилась доля материальных затрат в

связи с ростом цен на сырье, и особенно на электроэнергию, а доля заработной

платы несколько уменьшились.

Таблица

3.1. Затраты на производство продукции (по элементам затрат)

|

Элемент

затрат

|

Сумма,

тыс. руб.

|

Структура

затрат, %

|

|

план.

|

факт.

|

+,-

|

план.

|

факт.

|

+,-

|

|

1. Сырье и основные материалы за вычетом отходов

|

48592

|

51297

|

+2705

|

68,6

|

68,1

|

-0,5

|

|

2. Покупные полуфабрикаты и услуги со стороны

3. Вспомогательные материалы

4. Малоценный инвентарь

5. Топливо со стороны

6. Электроэнергия со стороны

|

10

2636

233

1268

3028

|

11

2748

306

1505

4220

|

+1

+112

+73

+237

+1192

|

0,02

3,72

0,32

1,80

4,27

|

0,02

3,65

0,42

2,0

5,6

|

0,0

-0,07

+0,1

+0,2

+1,35

|

|

Итого материальные затраты

|

55767

|

60087

|

4320

|

78,73

|

79,79

|

+1,06

|

|

7. Зарплата основная и дополнительная

8. Отчисления соцстраху

9. Амортизация

10. Прочие денежные расходы

|

6893

2654

2593

2929

|

6940

2672

2650

2956

|

+47

+18

+57

+27

|

9,73

3,75

3,66

4,13

|

9,22

3,55

3,52

3,92

|

-0,51

-0,20

-0,14

-0,21

|

|

Полная себестоимость,

в том числе:

-

переменные расходы

-

постоянные расходы

|

70836

60900

9936

|

75305

64004

11301

|

+4464

+3104

+1365

|

100

85,9

14,1

|

100

85,0

15,0

|

0,0

-0,9

+0,9

|

Рисунок

3.3 Структура затрат на производство продукции по элементам затрат

Таблица

3.2. Затраты на производство продукции по калькуляционных статьям затрат

|

Статьи

затрат

|

Сумма,

тыс. руб.

|

Структура

затрат, %

|

|

|

|

|

|

план.

|

факт.

|

+,-

|

план.

|

факт.

|

+,-

|

|

|

1. Сырье и материалы на технологию

2. Топливо на технологию

3. Электроэнергия на технологию

4. Заработная плата основная и дополнительная с отчислениями на

соцстрах

5. Расходы на содержание оборудования

6. Цеховые расходы

7. Общезаводские расходы

|

48592

80

700

3288

2846

2281

4345

|

50901

87

875

3396

2955

2305

4432

|

+2309

+7

+175

+108

+109

+24

+87

|

68,6

0,11

0,99

4,64

4,0

3,22

6,13

|

67,59

0,12

1,16

4,51

3,92

3,06

5,89

|

-1,01

+0,001

+0,17

-0,13

-0,08

-0,16

-0,24

|

|

|

8. Затраты на работы по отгрузке товарной продукции

|

594

|

599

|

+5

|

0,84

|

0,8

|

-0,04

|

|

|

Итого

|

62726

|

65550

|

+2824

|

88,53

|

87,05

|

-1,48

|

|

|

7. Затраты вспомогательных цехов

|

8110

|

9755

|

+1645

|

11,47

|

12,95

|

+1,48

|

|

|

Всего

|

70836

|

75305

|

+4469

|

100

|

100

|

0,0

|

|

Однако при

анализе затрат на производство выявлен и положительный момент, а именно: низкая

доля постоянных расходов в общей сумме затрат. Это свидетельствует о

значительном экологическом потенциале предприятия.

Таким

образом, общая сумма затрат продукции может измениться из-за объема выпуска

продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы

постоянных рисков.

Проанализируем

влияние этих факторов. Исходные данные для факторного анализа общей суммы

издержек на производство и реализацию продукции в таблицы 3.3.

Из таблицы

3.3. видно, что в связи с перевыполнением плана по выпуску товарной продукции в

условно-натуральном выражении на 0,73% сумма затрат возросла на 1307 тыс. руб.

(72655-71348). Это свидетельствует о том, что в общем выпуске продукции

увеличилась доля затратной продукции. Из-за повышения уровня удельных

переменных затрат перерасход издержек на производство продукции составил 1865

тыс. чел. Постоянные расходы возросли, по сравнению с планом, на 1365 тыс.

руб., что также явилось одной из причин увеличения общей суммы затрат.

Таким

образом, общая сумма затрат выше плановой на 4464 тыс. руб., в том числе за

счет перевыполнения плана по объему производства продукции и изменения ее

структуры она возросла на 1819 руб.

(72655-70836).

А за счет роста себестоимости продукции - на 2650 тыс. руб. (75305-72655).

Следовательно,

фактическая себестоимость всей произведенной продукции в отчетном году выше

плановой на 2650 тыс. руб. или 3,65%.

Таблица

3.3. Исходные данные для факторного анализа общей суммы издержек на

производство и реализацию продукции

|

Затраты

|

Сумма

|

Факторы изменения затрат

|

|

|

тыс. руб.

|

объем выпуска продукции

|

структура продукции

|

переменные затраты

|

постоянные затраты

|

|

1. По плану на плановый выпуск продукции

|

70836

|

план.

|

план.

|

план.

|

план.

|

|

2. По плану, пересчитанному на фактический объем производства

продукции

|

71348

|

факт.

|

план.

|

план.

|

план.

|

|

3. По плановому уровню на фактический выпуск продукции

|

72655

|

факт.

|

факт.

|

план.

|

план.

|

|

4. Фактические при плановом уровне постоянных затрат

|

74520

|

факт.

|

факт.

|

факт.

|

план.

|

|

5. Фактические

|

75305

|

факт.

|

факт.

|

факт.

|

факт.

|

3.3. Анализ затрат, имеющих

наибольший удельный вес в общей структуре затрат

Для

снижения издержек проанализируем статьи затрат, имеющие наибольший удельный вес

в общей структуре. Сюда относится:

-

сырье и материалы;

-

содержание оборудования;

-

общезаводские расходы;

-

цеховые расходы;

-

капитальное строительство;

-

основная и дополнительная заработная плата.

Проведем

небольшой анализ некоторых из них.

3.3.1. Сырье и материалы

Как правило,

наибольший удельный вес в себестоимости промышленной продукции занимают затраты

на сырье и материалы.

В процессе

производства продукции используются около 170 различных материалов и

полуфабрикатов.

Сырье и

материалы поступают по прямым хозяйственным договорам, в форме погашения

дебиторской задолженности или как средство обмена, поэтому цены от разных

поставщиков имеют различный уровень (разница достигает 25-40%).

Сырье и

материалы поставляются между транспортом и автомобильным в виде

централизованных поставок и на условиях самовывоза. Иногда, ввиду

неспланированности действий различных служб завода поставки осуществляются от

поставщиков, географическое положение которых, по отношению к заводу, является

затрат увеличивающим фактором.

Бывает,

что стоимость сырья, например, песка, в 3-4 раза дешевле стоимости его доставки

автомобильным транспортом.

Отсюда

следует, что коммерческая политика на предприятии поставки плохо.

Общая

сумма затрат по статье «материальные затраты» зависит от объема производства

продукции. Ее структуры и изменения удельных затрат на отдельные изделия.

Рисунок

3.4. Блок-схема факторной системы прямых материальных затрат

Удельные

материальные затраты на отдельные изделия в свою очередь зависят от количества

расходованных материалов за единицу продукции и средней цены единицы

материалов.

Расчет

влияния данных факторов производится способом цепных подстановок (Таблица 3.4.)

Отсюда

видно, что расход материалов на производство продукции увеличился на 4320 тыс.

руб., в том числе на счет изменения:

-

объема производства продукции

(56485-55767=+718);

-

структуры производства продукции

(57683-56485=+1198);

-

удельного расхода материалов (58455-57683=+772);

-

цен на сырье и материалы (60087-58455=+1632)

Таблица

3.4. Затраты материалов на производство продукции

|

Затраты

|

Сумма,

тыс. руб.

|

|

1. По плану

|

55767

|

|

2. По плану, пересчитанному на фактический объем

производства продукции

|

56485

|

|

3. По плановым нормам и плановым ценам на

фактический выпуск продукции

|

57683

|

|

4. Фактически по плановым ценам

|

58455

|

|

5. Фактически

|

60087

|

Сумма

материальных затрат на выпуск отдельных изделий зависит от тех же факторов,

кроме структуры производства продукции.

Проанализируем

себестоимость не всего выпуска, а единицы продукции (таблица 3.5.)

Таблица

3.5. Расчет влияния факторов на сумму прямых материальных затрат га единицу

многопустотных плит перекрытия

|

Материал

|

Затраты сырья на единицу

продукции, руб.

|

Отклонение от плана

|

|

|

план

|

фактически

|

факт.

|

общее

|

в том числе за счет

|

|

|

|

по плановым ценам

|

|

|

массы

|

цены

|

|

конструкционный бетон

|

110,1

|

112,2

|

115,61

|

+5,51

|

+2,1

|

+3,41

|

|

арматура

|

79,6

|

81,2

|

84,89

|

+5,29

|

+1,6

|

+3,69

|

|

вода

|

0,01

|

0,01

|

0,01

|

0,00

|

0,00

|

0,00

|

|

шпатлевка

|

1,12

|

1,14

|

1,15

|

+0,03

|

+0,02

|

+0,01

|

|

латекс

|

0,81

|

0,85

|

0,89

|

+0,08

|

+0,04

|

+0,04

|

|

известковое молочко

|

0,19

|

0,22

|

0,23

|

+0,04

|

+0,03

|

+0,01

|

|

|

|

|

|

|

|

|

При

анализе затрат на единицу продукции необходимо учитывать, что расход зависит от

качества сырья и материалов, замены одного вида материала другим, изменение

рецептуры сырья, техники и технологии организации производство, квалификации

работников, отходов сырья.

Уровень

средней цены материалов зависит от рынков сырья, отпускаемой цены поставщика,

внутригрупповой структуры материальных ресурсов, уровня транспортных расходов,

качества сырья.

3.3.2. Содержание оборудования

Расходы по

содержанию и эксплуатации машин и оборудования включают амортизацию машин и

технологического оборудования, затраты по их содержанию, расходы по

эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и

другие.

Некоторые

виды затрат (амортизация – например) не зависят от объема производства

продукции и являются условно-постоянными. Другие полностью или частично зависят

от его изменения и являются условно-переменными.

На заводе

применяется более тысячи единиц различного оборудования и инструменты. В

большинстве своем оборудование устарело как морально, так и физически.

Некоторые виды оборудования уже списаны с балансовой стоимости, как прошедшие

полную амортизацию, некоторые находятся в состоянии. Когда до снижения остались

считанные месяцы.

Хочется

отметить, что такое состояние дел не в каждом цехе основного производства.

Форма выглядит цех №3 имеет вполне соответствующие запросам рынка, в плане

морального и физического износа, оборудование, а формовочный цех №5. Один из

3-х своих пролетов полностью модернизирует и укомплектовывает новым

оборудованием для выпуска продукции, пользующегося спросом.

В ряде

цехов, где установлено оборудование 60-70—годов, затраты на содержание этого

оборудования увеличиваются ежеквартально. Зарплата работников по содержанию

оборудования составляет 30-32% от основной зарплаты работников цеха.

Очень

важную роль играют и простои оборудования по причине слабого облегчения

ресурсами, занимаемыми частями для ремонта.

Еще один

важный момент: часто в погоне за выполнением плана выпуска продукции

руководство цехов игнорирует, частично или полностью, профилактические работы с

оборудованием, хотя известно, что предотвращает поломку оборудования в

несколько раз дешевле, с точки зрения издержек всех видов ресурсов, чем

ремонтировать его.

3.3.3. Цеховые и общезаводские расходы

Анализ

цеховых и общезаводских расходов имеет большое значение, так как они занимают

большой удельный вес в себестоимости продукции.

Что

касается общезаводских расходов, то отношения к ним двоякое. С одной стороны, в

себестоимости любого вида выпускаемой продукции строчки калькуляции

«общезавоские расходы» наводит на мысль, что именно здесь нужно искать источник

снижения затрат, т.к. эта статья труднопроверяемая и часто используется для

завышения затратной части с целью уменьшения затратной части с целью уменьшения

налогооблагаемой базы.

Анализ

издержек выявил большую долю общезаводских издержек в полной стоимости издержек

(5-7,5%). Это высокий показатель, если учесть, что производство ЖБИ очень

материалоемкое и трудоемкое. Доля сырья и материалов составляется 65-70%, а

доля зарплаты 15%.

Из затрат,

составляющих общезаводские расходы наиболее перспективными, в плане экономии,

являются трансакционные издержки.

Планомерный,

стратегический подход может снизить затраты на «пустые» командировки,

неперспективные выставки и рекламу, неоправданные почтово-телеграфные и

телефонные расходы.

Отсутствие

планомерности и конкурентный стратегии, незнание конъюнктуры рынка,

возможностей потребителей и конкурентов являются причиной возникновения

неокупаемых затрат. На заводе нет своей комплексной базы данных; специалиста

отдела сбыта работают по старинке. Не на должном уровне ведется работа по

привлечению новых потребителей, хотя некоторые конкуренты расширяют свою

рыночную нишу. Даже имея большие издержки по выпуску продукции, по поставившие

перед собой цели и планомерно их достигающие. Примером может служить

Воронежский МБК, поставляющий в Тюменскую область. Изделия в объеме 7000 м3 в

год. Характерное отношение к маркетинговой деятельности не только снижает объем

реализации продукции и количество оборотных средств, но и лишает предприятие

альтернативных источников поступления ресурсов, которые могли возникнуть при

работе с новыми потребителями на основе товарообменных операций. Все это может

снизить трансакционные издержки на 2-3%, а также повысить уровень выручки от

реализации и объем реализованной продукции.

3.4 Поиск резервов снижения

затрат на производство

Проведя

общий анализ структуры издержек, был определен алгоритм поиска резервов снижения

затрат. Приоритетными выглядят такие показатели, как уровень и состояние

технологии, и объем выпускаемой продукции.

На

конкретном примере рассмотрим, где могут быть найдены резервы снижения затрат.

Анализ себестоимости выпускаемых изделий в разных цехах завода позволил выявить

еще одну закономерность. Для ее иллюстраций обратимся к калькуляции одного вида

продукции – товарного бетона, по выпускаемого в разных цехах. Отметим, что все

технологические характеристики, исходные материалы и марка выпускаемого бетона

– одинаковые.

Причиной

анализа послужило то, что себестоимость 1 м3 бетона, выпускаемого БСЦ-2, выше

на 40%, чем себестоимость бетона БСЦ-1, хотя объем выпуска у БСЦ-2 выше, чем у

БСЦ-1 на 75%. (Таблица 3.6)

Таблица

3.6. Себестоимость производства товарного бетона по статьям затрат (руб.)

|

квартал

|

I

|

II

|

III

|

IV

|

|

Цех

|

БСЦ-1

|

БСЦ-2

|

БСЦ-1

|

БСЦ-2

|

БСЦ-1

|

БСЦ-2

|

БСЦ-1

|

БСЦ-2

|

|

выпуск

|

2000

|

3500

|

3000

|

5000

|

2480

|

3340

|

3000

|

4000

|

|

сырье,

материалы

|

266280

|

720514

|

410595

|

1023560

|

339522

|

683898

|

457051

|

938161

|

|

эл.

энергия

|

5971,2

|

12321,6

|

6820,2

|

14032,44

|

6023,57

|

10821,6

|

7826,6

|

12168,47

|

|

топливо

|

11077,11

|

2127,81

|

5801,96

|

787,97

|

-

|

-

|

17824,23

|

1372,31

|

|

осн.

зар. плата

|

5644,16

|

15194,69

|

8684,84

|

21669,12

|

7371,83

|

12913,65

|

9115,52

|

16121,68

|

|

доп.

зар. плата

|

73 5,36

|

2020,89

|

1136,44

|

2756,84

|

950,62

|

1672,42

|

1221,48

|

2019,34

|

|

соц. страх.

|

2519,91

|

6800,15

|

3879,41

|

9648,25

|

3287,37

|

5761,5

|

4083,11

|

7165,7

|

|

цех.

расходы

|

12817,1

|

30442,55

|

15731,12

|

51873,26

|

21522,56

|

48250,44

|

26022,95

|

67253,96

|

|

содерж.

оборуд.

|

43094,5

|

63329,68

|

61104,99

|

99789,48

|

56367,97

|

61565,7

|

66979,23

|

111343,7

|

|

цех.

себестоим.

|

348139,8

|

852751,9

|

513754,6

|

1224118

|

435046,8

|

824883,9

|

590124,8

|

1155606

|

|

общезав.

расходы

|

19470,18

|

52415,79

|

31163,03

|

77753,3

|

32590,77

|

57091,09

|

40322,24

|

71313,8

|

|

фаб.

зав. себест.

|

367609,9

|

905167,7

|

544917,6

|

1301871

|

467637,5

|

881975

|

630447

|

1226920

|

|

полная

себест.

|

367609,9

|

905167,7

|

544917,6

|

1301871

|

467637,5

|

881975

|

630447

|

1226920

|

|

себест.

на ед.

|

183,8

|

258,62

|

181,64

|

260,37

|

188,56

|

264,06

|

210,15

|

306,73

|

Анализ

себестоимости изготовления бетона, проведенной по статьям затрат показал, что

значение некоторых видов затрат не пропорциональны соотношению объемов

производства. Так при коэффициенте объемов выпускаемой продукции 1,75

коэффициента по статьям затрат распределились следующим образом:

-

сырье и материалы - 2,7;

-

электроэнергия - 2,06;

-

топливо на технологию – 0,19;

-

зарплата и соцстрах – 2,7;

-

цеховые расходы – 2,4;

-

содержание оборудования - 1,47;

-

общезаводские расходы - 2,7.

Анализ показывает, что

меньше коэффициента объема выпускаемой продукции только коэффициенты двух статей

затрат – топлива и содержание оборудования, тогда, как все остальные

коэффициенты намного выше.

Вышесказанные показатели

позволяют сделать вывод, что уровень оборудования (технологии) БСЦ-1 намного

выше, чем уровень оборудования БСЦ-2. Цех №2 использует намного больше трудовых

ресурсов в частности на перемещение сырья и материалов, что отражается в

стоимости таковых и высоком уровне затрат на оплату труда, цеховых и

общезаводских расходов.

В данном случае здесь

видно действие закона действующей отдачи, когда с определенного момента

приращение переменного ресурса к постоянному становится неэффективным.

В данном примере таким

двигателем явилось увеличение численности работающих на несовершенном

оборудовании для увеличении объема выпуска продукции.

Еще одним

доказательством действия данного закона. Может послужить сравнение объемов

выпуска товарного бетона и себестоимости в первом и втором кварталах.

Если в БСЦ-1 увеличение

объема производства на 50% (с 2000 м3 до 3000 м3). Снижает себестоимость

продукции на 1%, то в БСЦ-2 эффект обратный повышение объема выпуска бетона на

43% (с 3500 м3 до 5000 м3) увеличивает себестоимость на 1%. Это говорит о том,

что объем выпускаемого товарного бетона в БСЦ-2 не оптимален ввиду низкого

технологического уровня оборудования. В качестве вывода напрашивается либо

замена всего технологического цикла, что является более перспективным, либо

снижение объема выпуска товарного бетона, но создает дефицит для формирования

цеха №2 в основном полуфабрикате.

Таким образом, анализ

издержек выявил наличи5е возможностей по снижению затрат на ЗАО «завод ЖБИ-№1»,

исходя из чего можно провести оценку

резервов и выявление альтернатив по воплощению в жизнь этих возможностей.

Заключение

Итак, в данной работе

рассмотрена тема анализ издержек производства.

План по издержкам

производства является обобщающим разделом плана развития предприятия. При

планировании, учете и калькулировании затрат на производство существует

классификация затрат с учетом вида расходов по статьям калькуляции и элементам

затрат. Перечень статей калькуляции. Их состав, методы распределения по видам

продукции, работ, услуг определяется отраслевыми методическими рекомендациями с

учетом характера и структуры производства.

Важнейшими направлениями

снижения издержек производства является экономия всех видов ресурсов,

потребляемых в производстве: трудовых. материальных; а также определение и

соблюдение оптимальной величины партии закупаемых товаров, материалов,

оптимальной величины серии закупаемой в производстве; и снижения трудоемкости

продукции, роста производительности труда. Сокращение численности

административно-обслуживающего персонала.

Проанализировав затраты

на производство продукции по элементам затрат и по калькуляционным статьям

затрат на заводе ЖБИ-1 (п.3.2.). получили выводы о том. Что общая сумма затрат

может измениться из-за объема выпуска продукции, ее структуры, уровня

переменных затрат на единицу продукции, суммы постоянных издержек.

Анализ издержек,

проведенной в разделе 3, показал, что на заводе ЖБИ-1 существуют возможности по

снижению издержек. Приоритетными выглядят такие показатели, как уровень и

состояние технологии. Объем выпускаемой продукции, трансакционные издержки.

Именно эти возможности

нужно учитывать при планировании издержек производства на предприятии.

Список

использованной литературы

1.

Менеджмент Учебное пособие /Под ред. М.М. Максимова и

А.В. Игнатьевой – М.: ЮНИТИ, 1998

2.

Экономика предприятия /Под ред. В.Я. Горфинкеля, В.А.

Швандара – М.: ЮНИТИ, 1998

3. Баканов

М. И., Шеремет А. Д. Теория экономического анализа: Учеб. для студентов экон.

спец. -4-е изд., доп и перераб. - М.: Финансы и статистика, 1997.

4. Борисов

Е. Ф. Экономическая теория: Учебник. — М.: Юристъ, 1997.

5. Грузинов

В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие.-2-е изд. - М.: Финансы и

статистика, 1998.

6. Русак

Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. - Мн.: Выш.шк.,

1997.

7. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Новое знание, 1999.

8. Шеремет

А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М, 1999.

[1]

Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учеб. для студентов

экон. спец. -4-е изд., доп и перераб. - М.: Финансы и статистика, 1997.

[2] Савицкая Г.В. Анализ хозяйственной

деятельности предприятия. - Мн.: Новое знание, 1999.

[3] Шеремет А.Д., Сайфулин Р.С. Финансы

предприятий. - М.: Инфра-М, 1999.