Содержание

Введение. 3

Характеристика

депозитарных расписок. 4

Практическая

адача. 9

Современное

состояние рынка обыкновенных акций ОАО «Мосэнерго». 10

Список литературы.. 19

Введение

Рынок ценных бумаг в России

существовал с того момента, как натуральное хозяйство уступило место

товарно-денежным отношениям. Продажа товаров в кредит и рассрочку породила

такое проявление ценных бумаг, как долговая расписка, позже называемая вексель.

Векселя скупались и продавались.

С развитием капитализма в России

возникла необходимость в создании отдельной дисциплины «Корпоративные ценные

бумаги» для совершенствования работы рынка ценных бумаг в России, привлечения

капитала на развитие промышленности, так как одних кредитов недостаточно, да и

не всегда они были выгодны для промышленников, поэтому возникла идея перенять

такое проявление рынка ценных бумаг, давно существовавшее на Западе в развитых

капиталистических странах, как акционирование, т.е. долевую собственность, это

стало одним из возможных источников финансирования промышленных и иных проектов

которые не смог бы финансировать Центральный Банк России и правительство.

РЦБ развивался бы и дальше и,

возможно, мы имели бы сейчас столь же развитый и цивилизованный рынок, как

рынок ценных бумаг развитых капиталистических государств, если бы не столь

резкое изменение государственного устройства России после 1917 года, которое

круто повернуло ход его развития...

Переход нашей страны к рыночной

экономике определил собой начало нового этапа в развитии рынка ценных бумаг. До

кризиса 17 августа Государственная политика в отношении рынка ценных бумаг была

следующей. Условно все реформы можно разделить на три этапа:

На первом этапе, а он проходил с

1990-1992 год, происходило создание предпосылок для развития фондового

рынка: образование фондовых бирж и рынка

акций коммерческих банков, товарных и фондовых бирж. Началось формирование

законодательной базы российского рынка ценных бумаг.

На втором этапе, это с 1993 –

первая половина 1994 года фондовый рынок

существовал в форме приватизационных чеков. Это было начало, расцвет и закрытие рынка приватизационных чеков,

которые были выпущены государством в большом количестве и выдавались гражданам

Российской федерации бесплатно. А люди

обменивали приватизационные чеки на акции приватизируемых предприятий или

продавали на биржевом и внебиржевом рынке. На отметить что на этом этапе было

слабо развита нормативная база по ценным бумагам, что привело к появлению финансовых

пирамид.

На третьем этапе, со второй

половины 1994 и до сегодняшних дней. Начался складываться новый фондовый рынок,

на котором торговля ведется уже акциями

существующих российских акционерных обществ. Происходит формирование

основной нормативной базы, создаются

органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются

основополагающие законы («О рынке ценных бумаг» (1996), «Об акционерных обществах» (1995)).

Таким образом, для развития навыков и знаний по

специальности «Финансы и кредит» при выполнении данной работы необходимо решить

следующие задачи:

-

Рассмотреть

сущность депозитарных расписок, как определенного вида ценных бумаг;

-

Решить

ситуацию, связанную с ценными бумагами;

-

Проанализировать

состояние рынка акций ОАО «Мосэнерго».

Характеристика депозитарных расписок

Депозитарные расписки - это

финансовые инструменты, обращающиеся на фондовых рынках США (ADR) и Европы

(GDR). Они

предназначены для осуществления прав, закрепленных ценными

бумагами, в отрыве от самих ценных бумаг. Их использование связано

с тем, что по законодательству ряда государств перемещение ценных

бумаг через границу запрещено или ограничено. Депозитарные

расписки подтверждают право собственности на те ценные бумаги, на

которые они были выпущены. Выпуск депозитарных расписок позволяет организовать

обращение ценных бумаг за пределами страны, в которой они были эмитированы.[1]

В данный момент ADR выпускают

Газпром, ЛУКойл,Мосэнерго ,Ростелеком,

Инкомбанк,Возрождение и даже ТД ГУМ.

Существенной оговоркой статьи 1

Закона о валютном регулировании является указание на то, что классификация

депозитарных расписок как валютных ценностей осуществляется на основании того,

в какой валюте эти депозитарные расписки номинированы. Так, в соответствии с подп. "б" п.4 ст.1 указанного Закона депозитарные

расписки признаются валютным ценностями в случае если они номинированы в

иностранной валюте.

Исходя из сути анализируемого

документа данная оговорка, сделанная законодателем, вообще-то не очень понятна.

По экономической сути депозитарные расписки - это производный инструмент,

представляющий определенное количество лежащих в их основе акций, с помощью

которых обеспечивается процесс обращения представляемых ими акций на

иностранных рынках. Фактически, депозитарные расписки являются свидетельством о

депонировании определенного количества акций, выпущенным депозитарным банком, и

их номиналом является количество депонированных (базовых) ценные бумаги.

При осуществлении операций с

депозитарными расписками, а также отражении их в бухгалтерском учете, очень

важным является понимание того, что приходится иметь дело с двумя правовыми

системами, различающимися не только содержанием отдельных норм, но и

несоответствием всей совокупности правовых понятий и институтов. Обеспечить

единство института собственности при выпуске депозитарных расписок, единую

цепочку регистрации права собственности от эмитента российских акций до

держателя расписок довольно проблематично уже хотя бы потому, что само понятие

собственности (или обязательство) существенно разнится в правовых системах.

Статьей 143 ГК РФ определено, что к

ценным бумагам могут быть отнесены документы, прямо поименованные в ГК РФ (а

именно государственная облигация, облигация, вексель, чек, депозитный и

сберегательный сертификаты, банковская сберегательная книжка на предъявителя,

коносамент, акция, приватизационные ценные бумаги), а также другие документы,

которые законами о ценных бумагах или в установленном ими порядке отнесены к

числу ценных бумаг.

Иными словами, ГК РФ прямо

предусмотрено, что отнесение документов к ценным бумагам возможно только в

соответствии с законодательством о ценных бумагах или в установленном им

порядке. Закон о валютном регулировании к таким актам не относится.

Статьей 16 Закона РФ от 22.04.96

№39-ФЗ "О рынке ценных бумаг" (в редакции Закона РФ от 28.12.02

№185-ФЗ) (далее по тексту - Закон о рынке ценных бумаг) установлено, что любые

имущественные и неимущественные права, закрепленные в документарной или

бездокументарной форме, независимо от их наименования, являются эмиссионными

ценными бумагами, если условия их возникновения и обращения соответствуют

совокупности признаков эмиссионной ценной бумаги, указанных в статье 2

вышеназванного Закона, а именно:

-

закрепляют

совокупность имущественных и неимущественных прав, подлежащих удостоверению,

уступке и безусловному осуществлению с соблюдением установленных указанным

Законом формы и порядка;

-

размещаются

выпусками;

-

имеют

равный объем прав и срок осуществления прав внутри одного выпуска вне

зависимости от времени приобретения ценной бумаги.

Согласно п.1 ст.142 ГК РФ ценной

бумагой является документ, удостоверяющий с соблюдением установленной формы и

обязательных реквизитов имущественные права, осуществление или передача которых

возможны только при его предъявлении.

Таким образом, возможность

квалификации депозитарных расписок как ценных бумаг с точки зрения российского

законодательства ограничивается как минимум невыполнением условия определения в

законе или в установленном им порядке реквизитов ценной бумаги. Закон о валютном

регулировании, равно как и другие действующие нормативные акты, таких

требований не содержит.

Исходя из вышеизложенного,

отнесение депозитарной расписки к числу ценных бумаг, предусмотренное п.2 ст.1

Закона о валютном регулировании, вступает в противоречие со статьями 143 и 144

ГК РФ. Однако при регулировании отдельных областей законодатель может придавать

специальное значение общегражданским терминам, что фактически и сделано в

Законе о валютном регулировании.

В нормативных актах Банка России

содержатся следующие определения депозитарных расписок (таблица 1):

Таблица 1

Понятие

депозитарной расписки, закрепленное в нормативных актах Банка России

|

Документ

|

Определение

|

|

Письмо ГУ ЦБ РФ по г. Москве от

02.07.97 №14-1-19/1321

|

Депозитарные расписки - это финансовые

инструменты, обращающиеся на фондовых рынках США (ADR) и Европы (GDR). Они

предназначены для осуществления прав, закрепленных ценными бумагами, в отрыве

от самих ценных бумаг. Их использование связано с тем, что по

законодательству ряда государств перемещение ценных бумаг через границу

запрещено или ограничено. Депозитарные расписки подтверждают право

собственности на те ценные бумаги, на которые они были выпущены. Выпуск

депозитарных расписок позволяет организовать обращение ценных бумаг за пределами

страны, в которой они были эмитированы.

|

|

п.II.2.4 Указания ЦБ РФ от

18.12.02 №1225-У "О проведении единовременного обследования инвестиций

уполномоченных банков и их клиентов-резидентов (кроме кредитных организаций)

в ценные бумаги, выпущенные нерезидентами, по состоянию на 1 января 2003

года"

|

Депозитарные расписки - это

ценные бумаги, выпущенные депозитарными банками в форме сертификатов,

удостоверяющих право собственности на долю в портфеле акций или облигаций

иностранных эмитентов. Депозитарная расписка может представлять одну ценную

бумагу, несколько ценных бумаг одного класса или часть ценной бумаги.

|

Хотя депозитарные расписки

первоначально были американским продуктом (АДР были изобретены компанией Морган

Гаранти в конце 1920-х годов для упрощения процесса

осуществления американских инвестиций при размещении публичного выпуска акций

британского универсального магазина "Селфриджиз".

До сих пор Морган Гаранти является крупнейшим агентом

по кастодиальным услугам для АДР), в настоящее время

выпускаются глобальные, европейские и международные депозитарные расписки,

основным различием между которыми является рынок, для обращения на котором они

предназначены. В базовой структуре данного инструмента и операций с ним

различий по сути нет.

В частности, в соответствии с

американским правом депозитарные расписки (ADR - american

depositary receipts)

являются сертификатами, подтверждающими право собственности на некоторое

количество американских депозитарных акций (ADS - american

depositary shares),

представляющих собой определенное количество акций иностранного эмитента

(Эмитент классифицируется как резидент США в случае если: более 50% голосующих

ценных бумаг принадлежит резидентам США (физическим и юридическим лицам);

большинство мест в совете директоров или ином руководящем органе компании

принадлежит гражданам США, или управление компанией осуществляется из США.

Компания, не удовлетворяющая указанным критериям, регистрируется Комиссией США

по ценным бумагам и фондовым биржам.), депонированных в уполномоченном депозитарии,

действующем в качестве номинального держателя в соответствии с депозитарным

соглашением.

Иными словами, выпуск американских

депозитарных акций предполагает, что определенное количество акций иностранного

эмитента будет зарегистрировано в реестре его акционеров на имя депозитария или

действующего по его поручению номинального держателя либо на имя хранителя или

действующего по его поручению номинального держателя.

Таким образом, американская

депозитарная расписка по своей сути является сертификатом на американские

депозитарные акции, представляющие собой производные ценные бумаги, базовым

активом которых являются акции иностранного эмитента. При приобретении или

продаже АДР в депозитарии или у реестродержателя

путем совершения соответствующей записи фиксируется переход права собственности

на АДС.[2]

Эмитентом АДР и АДС выступает, как

правило, американский коммерческий банк - депозитарий. Базовые акции и

депозитарные расписки должны соответствовать законам стран регистрации эмитента

и депозитария. Выпуск АДС осуществляется в безналичной форме под ценные бумаги

иностранного эмитента, которые заранее депонируются в стране эмитента базовых

акций у юридического лица, именуемого хранителем на имя депозитария,

уполномоченного тем органом регулирования, по правилам которого размещаются

расписки.

Роль депозитария включает в себя

получение по базовым акциям и передачу держателям расписок дивидендов,

уведомлений и прав, действующих по базовым акциям, включая право голоса,

которое должно быть реализовано через институт номинального держателя в лице

хранителя оригиналов акций, а также передачу получаемых им от эмитента

финансовой отчетности. Вопросы участия держателей АДР в управлении обществом, а

также иные вопросы, связанные с осуществлением прав по базовым ценным бумагам

решаются путем непосредственного подключения эмитента неамериканских акций к

выпуску АДР.

В зависимости от инициатора выпуска

депозитарных расписок различают:

-

"спонсируемые"

АДР - программа поддерживается или инициируется компанией-эмитентом;

-

"неспонсируемые" АДР - программа инициируется эмитентом

АДР (например, инвестиционным банком), который приобретает акции на внутреннем

рынке, вносит их на хранение и выпускает собственные ценные бумаги на базе

находящихся на кастодиальном хранении.

Существуют разные уровни

депозитарных расписок, особенно на американском рынке. В частности,

американские депозитарные расписки бывают четырёх уровней - неспонсируемые

АДР, АДР-1, АДР-2 и АДР-3. Неспонсируемые АДР, АДР-1

и АДР-2 выпускают на акции, уже имеющиеся в обращении, а АДР-3 - на акции новой

эмиссии. При этом неспонсируемые АДР выпускаются для

продажи конкретным иностранным инвесторам. Основные характеристики АДР в

зависимости от уровня выпуска приведены в таблице 2.

Таблица 2

Основные

характеристики уровней АДР

|

Уровень

АДР

|

Форма

выпуска (цель)

|

Основные

характеристики

|

|

1 уровень

|

«торговая» форма

|

·

предназначена для вывода ценных бумаг зарубежного на внебиржевой

рынок США,

·

не могут использоваться для привлечения нового капитала (в его основе

может быть только вторичный выпуск);

·

отсутствует обязанность предоставления компанией — эмитентом акций

компании — эмитента акций финансовой отчетности, подтвержденной аудиторами в

соответствии с международными стандартами, или выполнения всех требования по

раскрытию информации Комиссии по ценным бумагам и биржам США

|

|

2 уровень

|

«листинговая» форма

|

·

предусматривает прохождение листинга на одной из американских или

другой зарубежной бирже;

·

эмитент должен отвечать требованиям биржи по листингу

|

|

3 уровень

|

форма «предложения»

|

·

используется для привлечения капитала за пределами своего внутреннего

рынка;

·

необходимо выполнение эмитентом требований Комиссии по ценным бумагам

и биржам США к регистрации и отчетности для новых эмитентов, а также

соблюдение правил и норм биржи, на которой будут зарегистрированы эти ценные

бумаги

|

|

4 уровень

|

форма «частного размещения»

|

·

доступ к международным рынкам путем частного размещения АДР, которое

проводится только квалифицированных институциональных покупателей

(Организация признается квалифицированным институциональным покупателем если

она: владеет и инвестирует по своему усмотрению не менее 100 млн. долл. в

ценные бумаги (10 млн. долл. если организация является брокером или

дилером-резидентом США); принадлежит на праве собственности квалифицированному

институциональному покупателю; является брокером или дилером-резидентом США и

приобретает ценные бумаги в качестве агента или комиссионера для

квалифицированного институционального покупателя. Если организация является

банком или ссудно-сберегательным учреждением, она должна обладать чистыми

активами в сумме не менее 25 млн. долл. для того, чтобы быть

квалифицированной как "институциональный покупатель".) и любых

неамериканских инвесторов;

·

привлечение прямого финансирования;

·

предусмотрен так называемый ограничительный период (“локап”), обычно продолжительностью в три года, по

истечении которого акции, не вошедшие в частное размещение, могут быть

конвертированы в АДР.

|

В зависимости от уровня АДР

различается рынки их обращения: АДР-1 обращаются в американских внебиржевых

торговых системах и на европейских биржах (например, на Берлинской и Венской),

а АДР-2 и АДР-3 - на американских биржах (см. Таблицу №3). Чем выше уровень

расписки, тем выше требования по раскрытию информации и надёжности к компании,

на акции которой АДР выпущены.

Биржа, регистрирующая депозитарные

расписки, может потребовать включения в депозитное соглашение ряда гарантийных

мер для защиты акций, находящихся на хранении. Например, в случае размещения

депозитарных расписок на акции российских эмитентов должны проводиться

регулярные аудиторские проверки реестра акций.

По правилам Комиссии по ценным

бумагам и биржам США эмитент несет финансовую ответственность за действия

регистратора, и держатель АДР может возбудить дело против эмитента в

американском суде. Однако текст "российских" АДР как правило содержит

оговорку следующего (аналогичного по смыслу) содержания: "…собственники и собственники-выгодоприобретатели (Собственниками-выгодоприобретателями

признаются лица, держателями чьих АДР является третья сторона, и которые

значатся в реестре под именем "номинального держателя". Собственники-выгодоприобретатели, в число которых входят

как индивидуальные, так и институциональные инвесторы, физически не владеют

принадлежащими им сертификатами; их ценные бумаги держит от их имени третья

сторона - брокер-дилер или банк-кастодиан. Говорится,

что эти акции держатся под "уличным именем", поскольку они записаны в

депозитарии на имя брокера-дилера или банка-кастодиана,

а не на фактического собственника-выгодоприобретателя.)

должны учитывать то, что российская система регистрации и хранения акций

создает определенную опасность потерь, которая обычно не возникает в связи с

инвестициями на рынках ценных бумаг Соединенных Штатов Америки.[3]

Депозитарий не несет ответственности за отсусовет тствие возможности предоставить акции или обусловленное

отсутствием такой возможности нераспределение в отношении их каких-либо

денежных средств или имущества. Депозитарий был уведомлен российскими

адвокатами о том, что суды в Российской Федерации не будут признавать и

приводить во исполнение в принудительном порядке решения, вынесенные

федеральными судами Соединенных Штатов Америки или судами штата Нью-Йорк"

(Приведена цитата из проекта размещения американский депозитарных расписок на

обыкновенные акции ОАО "Самараэнерго").

Практическая адача

Совет директоров ОАО «Предприятие» большинством голосов принял решение

о реализации объектов недвижимости,

принадлежащих акционерному обществу суммарной стоимостью 120 млн. руб. балансовая

стоимость активов ОАО «Предприятие» на последнюю отчетную дату составляла 210

млн. рублей.

Ответьте на следующие вопросы:

1.

Относится ли данная сделка к числу

крупных?

2.

Правомочно ли принятие советом

директоров ОАО «Предприятие» подобного решения?

3.

Согласно требований ФЗ «Об

акционерных обществах» приведите последовательность действий по одобрению крупной сделки.

Решение:

1. Крупной сделкой считается сделка

(в том числе заем, кредит, залог,

поручительство) или несколько

взаимосвязанных сделок, связанных

с приобретением, отчуждением или возможностью

отчуждения обществом прямо либо

косвенно имущества, стоимость

которого составляет 25 и

более процентов балансовой

стоимости активов общества, определенной

по данным его бухгалтерской отчетности

на последнюю отчетную дату, за

исключением сделок, совершаемых

в процессе обычной хозяйственной

деятельности общества, сделок, связанных с

размещением посредством подписки

(реализацией) обыкновенных акций общества, и

сделок, связанных с

размещением эмиссионных

ценных бумаг, конвертируемых в

обыкновенные акции общества.[4]

ОАО «Предприятие» совершает сделку

по отчуждению объектов недвижимости стоимостью 120 млн. руб., что составляет

57% балансовой стоимости предприятия. Таким образом, сделка относится к

крупным.

2. Нет, неправомочно. Согласно

статьи 79 ФЗ «Об акционерных обществах» решение

об одобрении крупной

сделки, предметом которой является имущество,

стоимость которого составляет

более 50 процентов балансовой

стоимости активов общества, принимается

общим собранием акционеров большинством в три четверти голосов

акционеров - владельцев голосующих акций, принимающих участие в общем собрании

акционеров.

3. Крупная сделка

должна быть одобрена

советом директоров

(наблюдательным советом) общества или общим собранием акционеров в соответствии со статьей 79 ФЗ «Об

акционерных обществах».

Решение об

одобрении крупной сделки,

предметом которой является

имущество, стоимость которого составляет

от 25 до 50

процентов балансовой стоимости активов общества, принимается всеми членами

совета директоров (наблюдательного совета)

общества единогласно, при этом не учитываются голоса выбывших

членов совета директоров

(наблюдательного совета) общества.

В случае, если единогласие

совета директоров (наблюдательного совета) общества

по вопросу об

одобрении крупной сделки

не достигнуто, по решению совета директоров (наблюдательного совета) общества вопрос об одобрении крупной

сделки может быть вынесен на решение общего собрания акционеров.

В таком случае

решение об одобрении крупной

сделки принимается общим

собранием акционеров большинством

голосов акционеров -

владельцев голосующих акций, принимающих участие в общем собрании

акционеров.

Решение об

одобрении крупной сделки,

предметом которой является имущество,

стоимость которого составляет

более 50 процентов балансовой

стоимости активов общества, принимается

общим собранием акционеров большинством в три четверти голосов

акционеров - владельцев голосующих акций, принимающих участие в общем собрании

акционеров.

В решении об одобрении крупной

сделки должны быть

указаны лицо (лица), являющееся ее стороной (сторонами), выгодоприобретателем (выгодоприобретателями),

цена, предмет сделки и иные ее

существенные условия.

В случае, если крупная сделка

одновременно является сделкой, в совершении

которой имеется заинтересованность, к

порядку ее совершения применяются

только положения главы XI ФЗ «Об акционерных обществах».

Крупная сделка,

совершенная с нарушением

требований статьи 79, может

быть признана недействительной по

иску общества или акционера.

Положения статьи 79 ФЗ «Об акционерных обществах» не применяются

к обществам, состоящим из одного

акционера, который одновременно осуществляет функции единоличного

исполнительного органа.

Современное состояние рынка

обыкновенных акций ОАО «Мосэнерго»

1. ОАО «Мосэнерго» - самая крупная

из 74 региональных энергоснабжающих компаний

Российской Федерации, является дочерним акционерным обществом РАО "ЕЭС

России" в составе объединенной энергосистемы Центрального региона «Центрэнерго». «Мосэнерго» занимается производством,

распределением и сбытом электрической и тепловой энергии. Компания является

естественным монополистом по производству электрической энергии в Московском

регионе и поставляет 100% электроэнергии и 77% тепла, потребляемого в Москве. В

состав АО-энерго входят 59 филиалов, образующих в

совокупности единый производственно-технический комплекс, 13 филиалов электрических

сетей, Московская кабельная сеть, Тепловые сети, Энергосбыт

и другие филиалы. Реализацию электрической энергии и мощности потребителям

осуществляет Энергосбыт Мосэнерго. Деятельность

энергосистемы наряду с электростанциями и сетями обеспечивают заводы,

ремонтные, строительно-монтажные и наладочные филиалы, ИВЦ, проектные и

конструкторские бюро и другие филиалы.

Основные реквизиты компании:

-

Полное

название организации: Открытое акционерное общество энергетики и электрификации

"Мосэнерго";

-

Краткое

наименование: ОАО "Мосэнерго";

-

ИНН:

7705035012;

-

Местонахождение:

115035, Москва, Раушская наб.,

д. 8;

-

Отрасль:

Региональные энергетические компании;

-

Контактные

телефоны: (095) 957-37-67, 957-34-17, 957-40-37;

-

E-mail: lapina@ocb.gd.mosenergo.elektra.ru

-

Web-сайт: http://www.mosenergo.ru/

-

Торговля

акциями проходит на следующих фондовых и валютных биржах: РТС; ММВБ; МФБ; СПВБ;

ФБ «СПб».[5]

2. В 2003 году ОАО

"Мосэнерго" поставило собственным потребителям 57,9 млн кВт.ч электроэнергии, что

выше уровня 2002 года на 1,7 проц. Тепловой энергии было поставлено 68,5 млн Гкал, превысив, таким образом, показатели предыдущего

года на 3,1 проц. Об этом заявил генерального директора ОАО

"Мосэнерго" по сбыту и работе с потребителями электрической и

тепловой энергии Виталий Кузьмин.

При этом ОАО "Мосэнерго" удалось существенно снизить общую

дебиторскую задолженность. За год она сократилась почти на 20 проц. и на 1 января

2004 года составила 6 956,9 млн руб. Задолженность

организаций, финансируемых из средств федерального бюджета, за электрическую и

тепловую энергию на 1 января 2004 года составила 240 млн

руб. Наиболее крупным неплательщиком оставалось Министерство обороны РФ, на его

долю приходится почти 181,5 млн руб.

Потребители, финансируемые из средств бюджета Московской области, за 2003 год

рассчитались за потребленную энергию на 100 проц. (Финмаркет

26.02.2004)

В 2002 г. ОАО "Мосэнерго" поставило собственным потребителям 56.9 млрд кВт-ч электроэнергии, что на 5.2% выше показателя 2001

г. Объем фактически поставленной тепловой энергии в 2002 г. составил 66.5 млн Гкал, на 1.3% меньше по сравнению с 2001 г.

В 2002 г. снижение уровня потерь

электроэнергии в сетях ОАО "Мосэнерго" без учета потерь в сетях

муниципальных унитарных предприятий, обеспечивавших транспортировку

электроэнергии до потребителей, составило 5.01% по отношению к аналогичному

периоду 2001 г.

Суммарные потери электроэнергии в

сетях ОАО "Мосэнерго" нарастающим итогом за 12 месяцев 2002 г.

зафиксированы на уровне 12.89% (8 881.13 млн кВт-ч)

при отпуске в сеть 68 903.29 млн кВт-ч. (СКРИН.РУ

24.01.2003).

В 2002 году прибыль от продаж

компании "Мосэнерго" достигла 4,6 млрд

рублей.

Чистая прибыль компании по итогам года составила 646 млн

руб. Это почти в 1,5 раза больше плановой величины, но в 3 раза ниже по

сравнению с 2001 годом. Причиной снижения прибыли послужила значительная

задержка с принятием энерготарифов РЭК г. Москвы в

2002 году. Также существенно выросли затраты компании на производственные цели,

что было вызвано увеличением амортизационных отчислений за счет переоценки

основных фондов.

Выручка ОАО "Мосэнерго"

от реализации товарной продукции в 2002 году достигла 54 млрд

руб., или 102 проц., по отношению к отпущенной продукции. В 2001 году она

составляла 46,2 млрд руб., 106 проц. к отпуску.

Рентабельность производства энергии ОАО "Мосэнерго" в 2002 году в

целом достигла 9,5 проц. В 2001 году этот показатель находился на уровне 25

проц. Рентабельность производства электрической энергии в 2002 году составила

16,2 проц., тепловой энергии - минус 2,5 проц. Это обусловлено тем, что продажа

теплоэнергии осуществлялась по цене ниже

себестоимости ее производства. (Финмаркет 12.03.2003).

По итогам 2002 г. убыток

"Мосэнерго", рассчитанный по международным стандартам отчетности,

составил 2,3 млрд руб. (по итогам 2001 г. - прибыль

1,6 млрд руб.). Об этом сообщил главный специалист

аналитического отдела ГУТА-банка Виталий Домнич. По его словам, выручка

"Мосэнерго" по IAS выросла на 20,6% - до 56,3 млрд

руб., затраты и прочие расходы выросли на 23,6% до 55,997 млрд

руб., а прибыль от основной деятельности снизилась на 78,1% - до 299 млн руб. ("Ведомости" 03.06.2003)

По итогам 2001 года рост энергопотребления ОАО "Мосэнерго" составил

5,4 проц., в том числе, электропотребление по сравнению с 2000 г. увеличилось

на 2,95 млрд кВт·ч, или 5,76 проц., теплопотребление

увеличилось на 3 212,47 тыс. Гкал, или на 5,01 проц. Электростанциями энергокомпании произведено в 2001 году 71,35 млрд кВт·ч, что на 3,5 проц. выше уровня 2000 г..

Потребление электроэнергии

промышленностью выросло по сравнению с 2000 г. на 11,05 проц. по таким

энергоемким отраслям, как машиностроительная и металлообрабатывающая

промышленность, промышленность строительных материалов, легкая и медицинская

промышленность. Электропотребление железнодорожного транспорта выросло на 3,85

проц. в связи с ростом объема грузоперевозок. Рост потребления бытового сектора

Московского региона составил 6,79 проц. (Финмаркет

30/01/2002).

Основные финансовые показатели

деятельности ОАО «Мосэнерго» представлены в таблице 3.

Таблица 3

Уставный капитал ОАО

«Мосэнерго» (Размещенные акции)[6]

|

Вид

акций

|

Номинал,

руб.

|

Количество,

шт

|

Сумма, руб

|

|

|

|

|

|

АОИ

|

1

|

28 249

359 700

|

28 249

359 700,000

|

|

Итого:

|

|

|

28 249

359 700,000

|

Уставный капитал ОАО

«Мосэнерго» (Объявленные акции)

|

Вид акций

|

Номинал, руб.

|

Количество, шт

|

|

АОИ

|

1

|

812 274 000

|

|

Итого:

|

|

812 274 000

|

Финансовые

показатели

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв.

2004г.

|

|

Собственный

капитал, $ млн.

|

1

848,625

|

3

263,139

|

3

546,229

|

3

518,650

|

|

Выручка,

$ млн.

|

1

489,956

|

1

688,809

|

2

269,510

|

2

073,879

|

|

Прибыль,

$ млн.

|

70,885

|

20,607

|

56,440

|

-34,427

|

Баланс, млн.руб.

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв.

2004г.

|

|

Актив

|

|

Внеоборотные активы

|

52 390,745

|

100

440,316

|

102

374,480

|

103

433,442

|

|

Оборотные

активы

|

20

352,261

|

19

192,833

|

24

300,453

|

22

025,605

|

|

Всего

активов

|

72

743,006

|

119

633,149

|

126

674,933

|

125

459,047

|

|

Пассив

|

|

Капитал

и резервы

|

55

717,563

|

103

716,908

|

104

452,391

|

102

804,734

|

|

Долгосрочные

обязательства

|

2

982,675

|

4

089,172

|

3

344,702

|

2

649,986

|

|

Краткосрочные

обязательства

|

14

042,768

|

11

827,069

|

18

877,840

|

20

004,327

|

|

Всего

пассивов

|

72

743,006

|

119

633,149

|

126

674,933

|

125

459,047

|

Отчет о прибылях и

убытках, млн.руб.

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв.

2004г.

|

|

Чистая

выручка

|

43

459,335

|

52

962,424

|

69

605,033

|

59

949,068

|

|

Себестоимость

|

34

685,429

|

48

318,368

|

-62

895,953

|

-54

888,757

|

|

Прибыль

(убыток) от продаж

|

8

729,366

|

4

595,363

|

6

643,238

|

5

013,595

|

|

Балансовая

прибыль (убыток)

|

4

090,884

|

961,343

|

3 197,598

|

-450,862

|

|

Чистая

(нераспределенная) прибыль (убыток)

|

2

067,573

|

646,254

|

1

730,981

|

-995,182

|

За 2001 год общая выручка АО

"Мосэнерго" от реализации товарной продукции составила 46 млрд. руб.

В 2001 году в структуре платежей за реализованную энергию в сравнении с 2000

годом денежные средства составили 95,7% (вместо 82,7% в 2000 году). Снижение

кредиторской задолженности общества за 2001 год составило 4 млрд. 55 млн. руб.

- с 11 млрд. 263 млн. руб. на начало 2001 года до 7 млрд. 208 млн. руб. по

состоянию на 1 января 2002 года. (Финмаркет

04.02.2002)

В 2001 году "Мосэнерго"

выработало 71.4 млрд. кВт/ч электроэнергии, что на 2.5 млрд. кВт/ч больше, чем

в 2000 году (68.9 млрд. кВт/ч).

Отпуск теплоэнергии с коллекторов по сравнению с 2000

годом вырос на 4.2 млн. Гкал и составил 73.2 млн. Гкал.

В 2001 году выручка ОАО

"Мосэнерго" от продажи электроэнергии увеличилась на 43% и составила

43.46 млрд. руб., что на 12.96 млрд. руб. больше показателя 2000 года (30.50

млрд. руб.).

Себестоимость произведенной продукции

в 2001 году достигла 34.685 млрд. руб. против 25.10 млрд. руб. в 2000 году.

Валовая прибыль составила 8773.9 млн. руб. (в 2000 году - 5398 млн. руб.).

Чистая прибыль компании достигла 2067.6 млн. руб., что в 2.6 раза выше

результатов 2000 года, когда чистая прибыль составила 787.2 млн. руб. (AK&M

01.04.2002)

В 2000 году ОАО "Мосэнерго" увеличило производство электроэнергии на

5.2%.

В 1999 г. ОАО "Мосэнерго" выработало 65.5 млрд

кВт/ч. электроэнергии. В 2000 г. энергокомпания

выработала 68.9 млрд кВт/ ч. электроэнергии. Это

позволило полностью обеспечить потребности населения Москвы и Московской

области в тепло- и электроэнергии. В 1999 г. потребителям было отпущено 49.09 млрд кВт/ч., а в 2000 г. - 51.2 млрд

кВт/ч. электроэнергии.

Кроме этого, в 2000 году ОАО

"Мосэнерго" стало экспортировать произведенную электроэнергию в

соседние с Московской областью регионы.

В 2000 году ОАО "Мосэнерго" инвестировало в модернизацию своих

производственных мощностей более 6 млрд руб. (СКРИН

"Эмитент" 10.01.01)

За 2000г. выручка от продажи продукции, работ и услуг ОАО "Мосэнерго"

за 2000г. составила 30 499 млн. руб. и возросла на 34.83% по сравнению с 1999г.

(22 619 млн. руб.). Себестоимость проданных товаров, продукции, работ и услуг

за отчетный период возросла на 33.46% и составила 21 786 млн. руб. против 16

323 млн. руб. за 1999г.

По состоянию на 1 января 2001г. оборотные активы ОАО "Мосэнерго"

имели следующую структуру: запасы - 16.33%, долгосрочная дебиторская

задолженность - 0.02%, краткосрочная дебиторская задолженность - 72.96%,

денежные средства - 4,51 %. Оборотные активы за 2000г. сократились на 9.1% и

составили 22 951 млн. руб. по сравнению с началом отчетного периода (25 253

млн. руб.).

Чистая прибыль ОАО

"Мосэнерго" за 2000г. уменьшилась по сравнению с 1999г. на 1.06% и

составила 1 130 543 тыс. руб. (чистая прибыль за 1999г. составляла 1 142 664

тыс. руб.) (СКРИН "Эмитент" 11.05.2001)

По итогам 2000 года прибыль до налогообложения ОАО "Мосэнерго"

увеличилась по итогам 2000 года на 22.8% и составила 3 131 715 тыс. руб.

Чистая прибыль "Мосэнерго" по итогам 2000 г по сравнению с прошлым

годом сократилась на 12.7% до 1 440 204 тыс. руб.

Выручка от продажи товаров,

продукции, работ, услуг (без НДС) в 2000 г составила 33 167 851 тыс. руб.

против 22 477 682 тыс. в 1999 году. Себестоимость проданных товаров, продукции,

работ, услуг в 2000 г составила 24 146 550 тыс. руб. против 15 678 106 тыс.

руб. годом ранее.

Валовая прибыль составила 9 021 301

тыс. руб. против 6 799 576 тыс. руб. Прибыль от обычной деятельности составила

1 440 336 тыс. руб. против 1 649 324 тыс. руб. Прибыль от продаж составила 5

666 447 тыс. руб. против 3 658 643 тыс. руб.

Коммерческие и управленческие расходы составили 3 354 854 тыс. руб. против 3

140 933 тыс. руб. Операционные доходы и расходы составили (- 1 124 851) тыс.

руб. против (- 324 386 ) тыс. руб., внереализационные - (- 1 409 881) тыс. руб.

против ( - 784 435 ) тыс. руб., чрезвычайные - (- 132 тыс. руб.), в 1999 году

чрезвычайные доходы и расходы отсутствовали. (МФД-ИнфоЦентр

18.05.2001).

3. ОАО «Мосэнерго» выпускает следующие основные виды ценных

бумаг: акции; облигации; векселя.[7]

Таблица 4

Сведения об

облигациях ОАО "Мосэнерго"

|

Условный номер выпуска

|

1

|

|

Номер гос. регистрации

|

4-01-00085-A

|

|

Дата гос. регистрации

|

24.10.97

|

|

Вид облигаций

|

Облигации

именные документ.

|

|

Номинал,

руб.

|

1 200 000 000

|

|

Объявленное

количество, шт.

|

1

|

|

Размещённое

количество, шт.

|

1

|

|

Объявленный

объём, руб.

|

1 200

000 000

|

|

Размещённый

объём, руб.

|

1 200

000 000

|

|

Способ

размещения

|

Подписка

закрытая

|

|

Дата

начала размещения

|

24.10.97

|

|

Дата

окончания размещения

|

24.11.97

|

|

Состояние

|

Размещен

|

|

Регистрирующий

орган

|

ФКЦБ

России

|

Операции с векселями

За 7 месяцев 2004 года объем

поступления векселей составил 4419 млн. рублей (по номинальной стоимости), в

том числе принято от дебиторов на 1760 млн. рублей (39,8 %), получено в

результате мены - 1728 млн. рублей (39,1 %), приобретено - на 931 млн. рублей

(21,1 %).

За тот же период расход векселей

произведен в объеме 4494 млн. рублей (по номинальной стоимости), в том числе

передано за выполненные работы и приобретенные товары - 2599 млн. руб. (57,8

%), передано в результате мены - 1550 млн. рублей (34,5 %), погашено на 345

млн. рублей (7,7 %).

Выборочная проверка показала, что

векселя использовались в качестве средств расчета и в обороте Общества

находились непродолжительное время, операции имели расчетный доход (без учета

реальной стоимости оплачиваемых товаров и работ), в том числе:

В декабре 2003 г. приобретен

вексель ООО "Межотраслевая компания "РВК-2000" номинальной

стоимостью 701 млн. рублей, за него уплачено 505 млн. рублей. В тот же день

вексель передан ООО "Межрегионгаз" по

номинальной стоимости в возмещение задолженности за газ. Расчетная выгода ОАО

"Мосэнерго" составила 196 млн. рублей.

С 12 марта по 11 апреля 2004 г.

приобретены векселя (эмитенты КБ "Трансин-вестбанк",

ЗАО "Энергоинвест-МЭ", ООО "Трансинвестэнерго") номинальной стоимостью 303,0 млн.

рублей, за которые уплачено 250 млн. рублей. Векселя (с 28 марта по 28 апреля

2004 г.) переданы по номинальной стоимости поставщикам и подрядчикам в счет

погашения кредиторской задолженности. Усредненный срок, в течение которого

векселя находились в портфеле ОАО "Мосэнерго", составляет 16 дней.

Расчетный доход ОАО "Мосэнерго" от операции составил 53,0 млн.

рублей.

По договору мены от 5 апреля 2003

г. № 004-ВМ/ТФ-2001 ОАО "Мосэнерго" 29 марта 2003 г. передало

Финансовой компании "Трансинвестфинанс"

векселя номинальной стоимостью 400,0 млн. рублей, с оплатой по предъявлении.

Финансовая компания "Трансинвестфинанс"

передала Обществу в обмен векселя КБ "Трансинвестбанк",

составленные 4 апреля 2003 г., номинальной стоимостью 500,0 млн. рублей с

оплатой через 18 месяцев от даты составления. Векселя КБ "Трансинвестбанк" ОАО "Мосэнерго" передало

ГУП "Мосгаз" по номинальной стоимости

(500,0 млн. рублей) в счет погашения задолженности за газ. Расчетный доход ОАО

"Мосэнерго" от указанной операции составил 100,0 млн. рублей.

Работа с собственными векселями. В

2003-2004 годах в обращении находились собственные векселя ОАО

"Мосэнерго", выпущенные в ноябре - декабре 1997 года. В последующие

годы собственные векселя ОАО "Мосэнерго" не эмитировало.

В течение 2003 года отдельные

собственные векселя оборачивались в Обществе по несколько раз (по 2-3 раза

принимались на учет в Обществе и передавались).

Основные акционеры

|

.

|

Наименование

|

Вид зарег. лица

|

Доля в УК, %

|

|

|

|

|

|

g

|

РАО "ЕЭС

России"

|

Собственник

|

50,87

|

|

g

|

НП "Национальный

Депозитарный центр"

|

Номинальный держатель

|

17,86

|

|

g

|

ЗАО "Депозитарно-Клиринговая компания"

|

Номинальный держатель

|

16,85

|

|

g

|

ЗАО "ИНГ Банк

Евразия"

|

Номинальный держатель

|

4,29

|

|

g

|

Прочие

|

-

|

10,13

|

4. Акции компании обращаются на

Московской межбанковской валютной бирже и в Российской торговой системе и

относятся к числу высоколиквидных. Динамика цены акций приведена на рис. 1.

Параболики указывают на покупку. Боллинджеры продолжают расходиться и тем самым допускают

продолжение роста курса акций.

Для того чтобы определить новые ценовые

уровни необходимо дождаться коррекции и тогда можно с помощью уровней Фибоначчи

определить следующие уровни. Но думаю, что этого не понадобится, так как

вечного роста не бывает и поэтому курс акций опустится и ввернется в коридор боллинджеров - 3,413 рубля за акцию и может быть ниже.

Рис. 1. Динамика цены

акций ОАО «Мосэнерго»

5. Дивидендная доходность

крупнейших российских акционерных компаний представлена на рисунках.

Прибыль на акцию является одним из

основных финансовых показателей, использующихся для оценки компании на фондовом

рынке, для сравнения инвестиционной привлекательности компаний и их

эффективности. EPS - один из немногих финансовых показателей, правила расчета

которых зафиксированы в целом ряде стандартов финансовой отчетности (IAS,

GAAP).

Формула расчета:[8]

где: Средн.

число обыкновенных акций - среднегодовое число обыкновенных акций в обращении.

Подставляя данные в формулу,

получим: EPS = (56440 млрд.руб. – 56442

млрд. руб )/812 млн. шт. Получим EPS = - 0,001 =

0,003 $

Для правильного расчета EPS важно

определить используемое в знаменателе число акций с учетом всех происходивших

за год изменений в их составе, а также с учетом эффекта разводнения капитала.

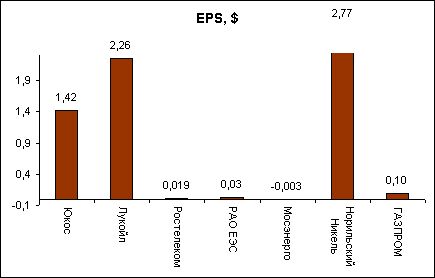

На рис. 2 приведен показатель

прибыли компании в расчете на одну акцию (Earning per share, EPS).

Отрицательный показатель Мосэнерго

свидетельствует об убыточной деятельности компании в 2003 г., что, безусловно,

негативный фактор. Разделив реальную цену акций компаний на рынке на показатель

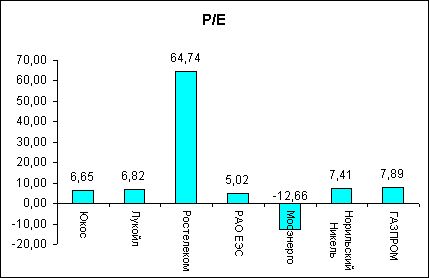

EPS, получим отношение цена/прибыль (P/E), показанное на рис.3.

Обращает на себя внимание очень низкий

показатель Мосэнерго (даже со знаком «-»), что по сравнению с остальными

эмитентами, говорит о низкой перекупленности акций компании. При столь низком

показателе EPS цена акций компании нам представляется излишне высокой.

У остальных эмитентов показатель

P/E вполне привлекательный и свидетельствует о возможности дальнейшего роста

цен на акции компаний.

5. Выводы:

Таким образом, сегодня в конце 2004

года преобладает тенденция на покупку акций, что допускает продолжение роста

курсовой стоимости акций. И этому росту можно дать несколько объяснений.

Первое и самое простое объяснение.

После того как "Газпром" продал принадлежащие ему акции

"Мосэнерго" в свой фонд НПФ "Газфонд"

(если верить СМИ), то нетрудно догадаться, что в конце III квартала 2004, этот

самый фонд (или управляющий) решили под конец квартала немного заработать. Так

как бонусы зависят от стоимости портфеля можно с уверенностью говорить о

высоких котировках в конце квартала на данные акции.

Второе объяснение. На рынке

продолжается скупка акций до блокирующего портфеля и тогда цена на акции не

является преградой для достижения цели.

Третье объяснение. Не трудно

подсчитать какую прибыль будет получать будущий хозяин "Мосэнерго"

после реструктуризации, если электроэнергию купленную на ФОРЭМЕ по рыночной

цене, реализовывать в городе Москве по тарифам превосходящие в несколько раз

для конечных потребителей. А имущество должников по электроэнергии можно

прибрать "к рукам" через процедуру банкротства (например - АЗЛК).

Четвертое объяснение. Вероятность

проведения внеочередного собрания акционеров из-за реформы электроэнергетики,

так же вызывает "нездоровый" интерес к акциям.

Конечно, все или некоторые из выше

перечисленного есть только предположения, которое основывается на простой

логике и возможно, что есть и другие причины, о которых мы пока не знаем. Но

думаю, что все выше перечисленное уже является достаточным аргументом для

проявления интереса к этим акциям.

На данный момент нет причин для

изменения рекомендации по акциям "держать", на какую либо другую, так

как сохраняется вероятность продолжения роста. Но, не смотря на это, я

придерживаюсь мнения использовать возможный рост для закрытия

"длинных" позиций, так как курсовая стоимость акций достигла

справедливой оценки (уровень Фибоначчи) и до конца квартала осталось два дня.

На данный момент Стратегу необязательно продолжать агрессивную скупку акций,

так как после прекращения спроса на акции, спекулянты сами начнут продавать

свои акции, убедившись, что скупка закончилась. Ведь на рынке есть акции

которые еще не испытали всех прелестей роста.

Список литературы

1.

Гражданский кодекс Российской Федерации (Часть первая) от

30 ноября 1994 года N 51-ФЗ (ред. от 23.12.2003). - Справочная система Гарант.

2.

Федеральный закон « Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ (ред. от

06.04.2004). – Справочная система Гарант.

3.

Федеральный закон «О

рынке ценных бумаг» от 22 апреля 1996

года N 39-ФЗ (ред. от 29.06.2004). -

Справочная система Гарант.

4.

Биржевая деятельность: Учебник для студентов ВУЗов / Под

ред. А.Т. Грязновой. – М.: Финансы и статистика, 2002.

5.

Жуков Е.Ф. Ценные бумаги и фондовые рынки.: Учебное пособие

для экономических ВУЗов. – М.: Банки и биржи; ЮНИТИ, 2001.

6.

Каратуев А.Г. Ценные бумаги: виды и разновидности.:

Учебное пособие. - М.: Русская Деловая Литература, 2000.

7.

http://www.amity.ru/info81.htm - аналитические

материалы по рынку ценных бумаг крупнейших акционерных компаний РФ.

8.

http://informacia.ru/baza/mosenergo.htm -

аналитический сайт «Секретные материалы России».

9.

http://www.iqi.ru/review_last.asp?id=5202 –

Электронный брокер на всех фондовых рынках России.

[1] Биржевая

деятельность: Учебник для студентов ВУЗов / Под ред. А.Т. Грязновой. – М.:

Финансы и статистика, 2002. – с. 105.

[2] Жуков Е.Ф. Ценные

бумаги и фондовые рынки.: Учебное пособие для экономических ВУЗов. – М.: Банки

и биржи; ЮНИТИ, 2001. – с. 79.

[3] Каратуев А.Г. Ценные

бумаги: виды и разновидности.: Учебное пособие. - М.: Русская Деловая

Литература, 2000. – с. 211.

[4] Федеральный закон

« Об акционерных обществах» от 26

декабря 1995 года N 208-ФЗ (ред. от 06.04.2004). – Справочная система Гарант. –

ст 78.

[5] http://www.amity.ru/info81.htm -

аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

[6] http://informacia.ru/baza/mosenergo.htm

- аналитический сайт «Секретные материалы России».

[7] http://www.iqi.ru/review_last.asp?id=5202

– Электронный брокер на всех фондовых рынках России.

[8] Жуков Е.Ф. Ценные

бумаги и фондовые рынки.: Учебное пособие для экономических ВУЗов. – М.: Банки

и биржи; ЮНИТИ, 2001. – с. 116.